【新興領域/2024.11焦點】川普2.0關稅風暴再度席捲全球,全球科技供應鏈將面臨新一波重組

2024年11月6日川普以壓倒性的優勢,成功當選第47屆美國總統,自2025年1月20日起開啟未來四年的任期。回顧川普2017年~2021年強調美國利益優先,陸續退出跨太平洋夥伴協議(TPP)、巴黎氣候協定,並多次針對貿易對手國實施關稅與非關稅的貿易制裁措施,拉開美中貿易戰、科技戰的序幕,使得逆全球化的思維成為主流,迎來全球供應鏈的重組,大幅改變既有的貿易體系與結構。隨著川普再度入主白宮,預計再次啟動新一波的關稅戰,力主「讓美國再度偉大(Make America Great Again:MAGA)」,此將引領全球供應鏈體系發展進入新的篇章,台廠如何因應川普2.0時代的來臨,值得進一步的觀察與分析。

2024年11月6日川普以壓倒性的優勢,成功當選第47屆美國總統,自2025年1月20日起開啟未來四年的任期。回顧川普2017年~2021年強調美國利益優先,陸續退出跨太平洋夥伴協議(TPP)、巴黎氣候協定,並多次針對貿易對手國實施關稅與非關稅的貿易制裁措施,拉開美中貿易戰、科技戰的序幕,使得逆全球化的思維成為主流,迎來全球供應鏈的重組,大幅改變既有的貿易體系與結構。隨著川普再度入主白宮,預計再次啟動新一波的關稅戰,力主「讓美國再度偉大(Make America Great Again:MAGA)」,此將引領全球供應鏈體系發展進入新的篇章,台廠如何因應川普2.0時代的來臨,值得進一步的觀察與分析。

川普2.0時代的政策走向—聚焦減稅、關稅戰、限制移民、法規鬆綁

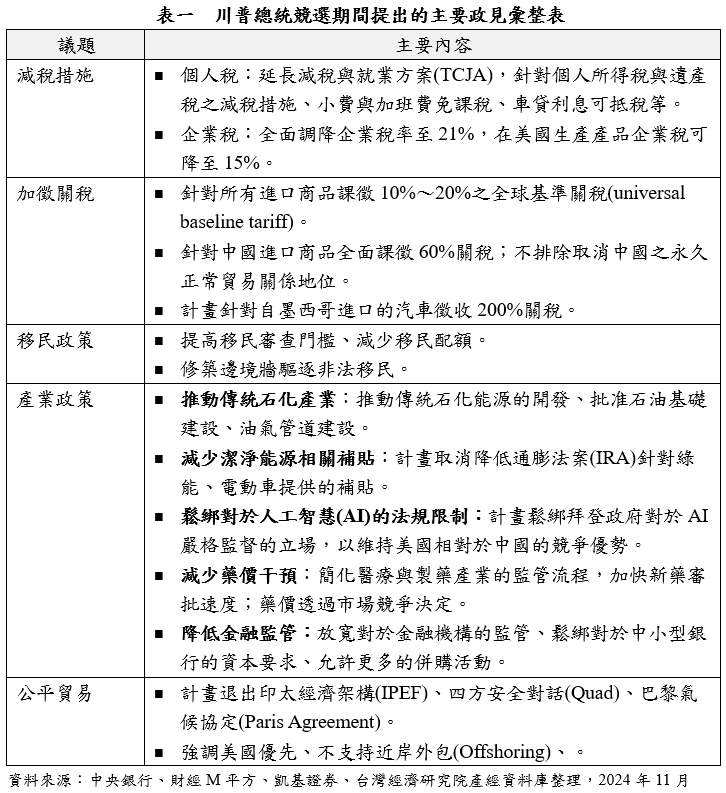

有鑑於川普成功當選美國總統,且共和黨更一舉掌控國會參眾兩院,使得川普總統準備在就任之後逐步實現競選期間所提出的各項競選承諾,觀察川普總統競選期間所提出的各項主張,主要聚焦在減稅、關稅戰、限制移民及法規鬆綁等(詳見表一)。就貿易相關政策而言,川普計畫透過針對全球進口商課徵基準關稅10%~20%、對中國出口至美國商品課徵60%關稅,搭配全面調降企業稅、鬆綁金融、醫療、環境等法規監管,促使外國企業加速投資美國,帶動當地就業、創造稅收,並力阻中國投資美國關鍵產業,藉以達成藥品、半導體等關鍵供應鏈自主化的目標。至於在產業政策的部分,則一改拜登過往積極推動潔淨能源的政策方向,轉而鼓勵傳統石化能源的發展,針對石油、天然氣及煤炭供應商提供稅收減免,並計畫取消降低通膨法案(IRA)針對綠能、電動車所提供的各項補貼、停止海上風電計畫等。另一方面,在強調美國優先的前提下,川普考慮退出印太經濟架構、四方安全對話、巴黎氣候協定等既有的協定與框架。

著眼於關稅成本與營運韌性的考量 台廠陸續回台投資與前進東協、墨西哥布局

回顧川普總統首任總統時期,自2018年起針對中國啟動貿易戰,共計祭出四輪的貿易制裁清單,涉及商品金額高達5,000億美元以上,課徵關稅產品涵蓋化學品、汽機車、飛機、船舶、面板、航太、伺服器、網通設備、機器人、太陽能、紡織、汽車零組件、自行車等商品(詳見表二),2019年下半年原計畫針對智慧手機、筆記型電腦、遊戲機等消費性電子產品課徵關稅,但由於中美第一階段貿易協議的達成,促使美國商務部暫時取消針對相關產品加徵關稅。

2020年新冠肺炎疫情肆虐全球,面對各國啟動封城、邊境管制等各項防疫措施,導致全球供應鏈大亂,讓各國意識到各項關鍵物資過度依賴單一國家所帶來的中斷風險,而車用晶片的嚴重短缺,更是引發各國政府高度關注。為此,美國拜登總統2021年2月24日簽署「關鍵供應鏈檢討」行政命令,要求針對半導體、高容量電池、關鍵礦物及材料、藥品及原料藥等四大關鍵產品供應鏈進行為期100天的審查(100-Day Supply Chain Review),同時要求針對國防、公共衛生、資通訊技術、能源、運輸、農業及食品生產等六大關鍵產業進行一年期的供應鏈檢討報告,評估關鍵供應鏈的脆弱性(vulnerability)並加強其韌性(Resilience)。

在關稅成本、營運韌性的考量之下,使得全球供應鏈重組的議題成為近年來市場的顯學。國內外廠商投資布局一改過去全球化的思維,以中國生產、銷售全球的模式,轉而進行產能的分散,供應鏈朝向短鏈發展,在拜登總統的推動下,近岸外包(offshoring)、友岸外包(friendshoring)的態勢漸趨成形。面對全球供應鏈重組的浪潮,包括Apple、Dell、HP、Google等國際大廠陸續要求供應商進行產能分散布局,在考量關稅成本、終端客戶要求建立備援基地、電動車及AI等新興科技發展及各國鼓勵「在地製造」產業政策之下,國內外廠商逐步前進越南、泰國、馬來西亞、印尼、印度及墨西哥等地投資,投資範圍由網通設備、伺服器、EMS代工組裝、汽車電子逐步延伸至印刷電路板、被動元件等產業,促使東協、印度、墨西哥成為區域製造中心的態勢逐步確立。

新一波關稅戰劍指中國、墨西哥、越南,未來將加速全球供應鏈移轉

隨著全球供應鏈重組的議題成為顯學,國內外廠商陸續淡出中國製造,降低中國產能比重,加速前進東協、印度、墨西哥等地投資,美國的貿易赤字不降反升,分析2023年美國前十大貿易逆差國的貿易逆差金額與變化,可以看出2018年~2023年美國對中國的貿易逆差雖降低33%,但2023年美國對中國的貿易逆差金額高達2,791億美元,仍位居美國第一大貿易逆差國。而墨西哥則位居美國第二大貿易逆差國,2023年貿易逆差金額超過千億美元,相較於2018年成長幅度分別高達96%,因此,川普總統當選人2024年11月25日出席眾議院共和黨會議時,宣布2025年1月20日上任首日將簽署行政命令,針對墨西哥、加拿大全面課徵25%關稅,並針對中國進口產品加徵關稅10%,促使中國、墨西哥成為川普2.0時代新一波關稅戰首要對象。依據川普競選期間提出加徵關稅的政見,未來不排除美國將針對中國、墨西哥進一步提升關稅的稅率,此外,後續是否針對越南、韓國、臺灣等貿易逆差明顯增加的國家課徵關稅,亦將成為後續觀察的重點。

對於台廠而言,美中貿易戰、科技戰開打以來,過去高度依賴中國生產基地的台廠,因應關稅成本增加,疫情衝擊供應鏈韌性、電動車、AI伺服器等新興科技崛起及地緣政治因素,陸續回臺投資設廠,並前進東南亞、印度、墨西哥等地設立新廠,其中伺服器廠商布局以越南、泰國、馬來西亞為主;筆電則以越南、泰國為主;至於網通設備廠商則前進菲律賓、印尼等地投資;智慧手機代工則聚焦印度市場;墨西哥則以伺服器、汽車電子相關產品布局為主。台廠加速投入海外產能布局,除滿足客戶產能多元化的需求及各國在地製造政策的要求,更重要的是加速拓展AI伺服器、電動車等市場商機,企圖尋求在新興科技產業占有領先地位。考量川普競選期間宣示未來將對於中國產品全面課徵60%關稅,使得現階段產能仍高度集中於中國的台廠,未來營運將帶來顯著的衝擊,恐將不得不加快中國以外產能布局的腳步。

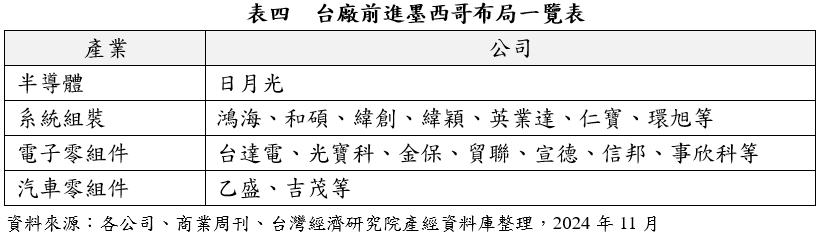

因應川普宣示上任後將率先針對中國、墨西哥與加拿大等地課徵關稅,且未來不排除針對墨西哥出口至美國的電動車課徵200%關稅,對於近年來因應美國推動近岸外包,陸續前進墨西哥設廠,拓展AI伺服器、電動車、半導體等領域的台廠(詳見表三)勢必造成一定程度的衝擊,其中AI伺服器領域首當其衝,2023年以來,著眼於AI風潮席捲全球,美國四大雲端服務廠商積極投入AI資料中心的建置,對於AI伺服器的需求殷切,考慮墨西哥2023年占美國進口伺服器金額比重近七成,地理上鄰近北美市場,且依據美墨加協定(USMCA)可享有關稅優勢,為就近供應北美市場,鴻海、緯穎、英業達、廣達、仁寶等台廠均積極搶進,其中緯穎出口至北美地區的伺服器約70%來自墨西哥廠、英業達墨西哥廠產能比重亦高達35%,此次川普宣示將對墨西哥課徵25%關稅,除明顯提高關稅成本外,亦使外界高度關注此舉是否形同美墨加協定面臨喊卡。有鑑於此,包括鴻海、和碩、廣達等國內主要ODM/EMS組裝代工廠商加速擴大美國廠的產能投資,其他台廠亦開始暫緩對於墨西哥的投資,重新調整投資布局的策略。

另一方面,過去台廠高度看好電動車市場前景,為符合美國IRA法案的補貼條件,滿足特斯拉等美國車廠、日本車廠的需求,陸續前進墨西哥投資,先前墨西哥為避免美國未來不再依循美墨加協定,要求企業必須採用當地製造的零組件,取代中國製零組件,以降低中國廠商透過墨西哥洗產地的風險,然而此次墨西哥成為川普首波啟動關稅戰的國家,加上未來可能取消IRA針對電動車領域所提供的補貼、針對墨西哥出口的汽車課徵200%的關稅,此將使得在墨西哥經營已久的美系、日系車廠以及積極搶進墨西哥投資的中國車廠,未來均將重新評估前進美國當地設廠的可能性,此舉將使得台廠在墨西哥拓展汽車電子市場亦面臨嚴峻的考驗。

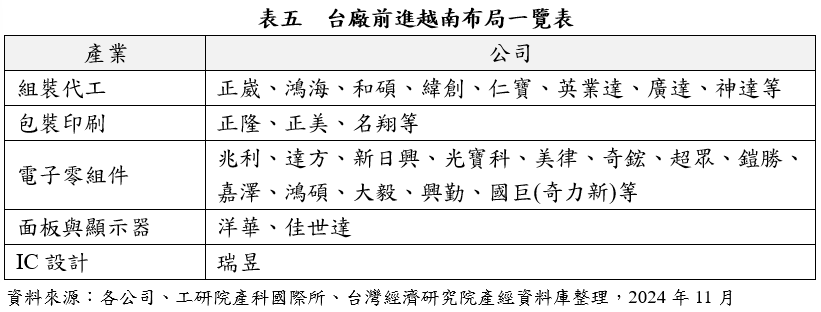

除墨西哥之外,另一個值得關注的是越南,做為美國第三大貿易逆差國,加上美國對於越南長期均存在「洗產地」的疑慮,自然成為川普2.0時代新一波關稅戰可能針對的對象。台廠近年來因應「中國+1」、「臺灣+1」的趨勢,陸續前進越南設立筆電、伺服器、遊戲機、網通設備及電子零組件等組裝產線(詳見表四),因應美國可能針對越南進一步加徵關稅,除促使在越南投資的台廠高度警戒,提高自製率避免陷入洗產地的疑慮之外,也使得台廠對於越南的投資力道將明顯降溫,未來不排除評估前進菲律賓、泰國、馬來西亞等其他東協國家進行投資布局,提前因應新一波關稅戰所帶來的不確定性與衝擊程度。

因應川普2.0時代,台廠須強化彈性應變能力、聚焦高附加價值產品開發

隨著川普重返白宮,計畫逐步啟動上任前所提出的各項競選政見,新一波關稅戰將成為川普2.0時代的重點推動的方向,此舉無疑是對於全球科技供應鏈投下一個震撼彈,川普的貿易政策將再度成為影響全球科技供應鏈結構走向的關鍵因素,首先,各國廠商若想拓展北美市場,美國製造勢必成為不得不思考的選項,除加速盤點如何滿足美國對於自製率的要求外,並將透過智慧製造、多元運籌體系的布局,提升整體的製造效率,降低因當地缺乏完整的供應體系所增加的成本。

除此之外,在川普發動新一波關稅戰之際,「洗產地」議題勢必吸引各國高度關注,為避免因洗產地疑慮成為美國課徵高額關稅的對象,包括墨西哥、印度及越南、印尼、泰國等東協國家將加速推動「在地製造」的政策,要求當地所生產的終端產品必須採用一定比例的本土零組件,藉以降低洗產地的疑慮,降低對於進口中國零組件的依賴,並加速完善當地供應體系的完整度,在此市場趨勢下,預期將終端產品的製造商將進一步要求關鍵零組件的供應商,前進中國以外進行產能投資,以滿足各國對於自製率的要求。

另一方面,未來美國若針對中國全面課徵60%的關稅,對於面臨投資與消費不振、房地產危機的中國經濟景氣無疑將雪上加霜,連帶影響當地供應鏈營運、預期中國內卷的情況更趨嚴重,為降低過度仰賴中國市場所帶來的高度風險,紅色供應鏈未來恐將加速前進東協、中東歐等地投資,成為台廠在拓展東南亞、中東歐市場最大的競爭對手。

總上所述,相較於2018年川普首次啟動關稅戰,當時台廠仍高度仰賴中國製造,然而歷經美中貿易戰、科技戰以及新冠肺炎疫情的洗禮,台廠大多開始啟動產能分散布局,使得面對川普2.0時代的來臨,多數台廠已有一定程度的準備,因應川普上台所帶來的不確定性,現階段雖無法完全避免關稅戰所帶來的不確定性,但可憑藉近年來建構的多元生產體系,強化彈性應變的能力與速度,降低因新一波關稅戰所帶來的衝擊程度。除此之外,各國貿易保護主義的興起,高關稅時代的來臨,使得過往強調優質平價優勢的台廠,未來須揚棄過往的傳統思維,聚焦高附加價值產品與服務的開發,創造產品或服務之不可替代性,才能在高關稅的時代中得以勝出。