【新興領域/2024.08焦點】審時度勢 駕馭創新-麥肯錫「2024年科技趨勢展望」報告解析

麥肯錫(McKinsey)在2024年7月中發布「麥肯錫2024年科技趨勢展望」報告,此為麥肯錫技術委員會發布第四份年度技術趨勢展望。該委員會是一個由100多名科學家、企業家、研究人員和商業領袖組成的全球組織,透過創新度、關注度、投資吸引力、採用率、人才需求等量化指標,針對15項領先科技進行評比。在2024年麥肯錫的科技趨勢展望報告中,篩選出哪15項科技?哪些科技在創新度、關注度、投資力指標勝出?哪些科技已被企業大量採用?又有哪些科技的人才需求最高?本文將解析麥肯錫技術委員會如何評選全球重要的技術變革,期望企業能透過追蹤新興技術的發展,找出當中影響創新的關鍵要素,及早規劃發展策略,以駕馭快速變化的技術格局,掌握機會,共塑未來。

《麥肯錫發布尖端科技趨勢展望的目的》

為協助企業高層主管追蹤與掌握這些新興技術變革的趨勢,麥肯錫特別成立「技術委員會」,該委員會是一個由100多名科學家、企業家、研究人員和商業領袖組成的全球組織,透過創新、興趣(關注)、投資、採用率與人才需求等量化指標,將40種技術優先排序並綜合為15個領先科技趨勢。麥肯錫於2024年發布第四份年度技術趨勢展望,雖然許多科技趨勢還處於採用率和規模化的早期階段,但企業高層人員可以利用這項研究結果來提前規劃,了解技術潛在的應用與前景,並確認在雇用或提高人才技能所需的關鍵技能,方能駕馭快速變化的技術格局,掌握機會,共塑未來。

2022年全球資本市場與企業經營經歷巨大動盪衝擊,儘管2023年總體市場狀況充滿挑戰,但對尖端技術的持續投資,將有望促使未來企業的應用實現大幅成長。自2022年以來,ChatGPT的崛起驚艷全球,其背後的生成式人工智慧(Gen AI) 具有廣泛推動各產業創造新商業模式、提升生產力與推動社會進步的潛力,引發企業與投資人高度興趣,但同時也形成企業FOMO(Fear of missing out)的集體焦慮感。儘管投資者對生成式AI商業模式的商業化進程存在疑慮,但在科技巨頭對AI的長期投入和信心並未減弱下,也加大世人與企業對這項技術的關注和投資。此外,因AI快速發展,也同步釋放了機器人和沉浸式實境技術等關聯技術進一步創新可能性。雖然高通膨、高利率的總體經濟環境影響了2023年全球股權資本投資和人才招聘,但樂觀、創新和長期人才需求等基本指標反應了 15項科技趨勢的積極長期發展軌跡。

《麥肯錫15個科技項目》

麥肯錫在2024年科技項目篩選方面,大致與2023年度的報告雷同,不同的是去年「信任架構和數位身分」、「Web3」兩項科技項目合併「數位信任和網路安全」,另外,新增「機器人技術」,整體仍維持5大類型15個科技項目。

一、人工智慧革命(The AI revolution)

- 生成式人工智慧:透過利用非結構化混合模式資料集來產生各種形式的新內容,從而自動化、增強和加速工作。

- 人工智慧應用:透過機器學習訓練模型來解決分類、預測和控制問題,以便實現自動化、強化功能並改進決策。

- 機器學習產業化:能夠加速機器學習解決方案的開發、部署和維護並降低風險。

二、建構數位未來(Building the digital future)

- 下世代軟體開發:含支援現代代碼部署管道和自動化代碼生成、測試、重構等工具與技術。

- 數位信任和網路安全:包括信任架構和數位身份、網路安全和Web3背後的技術。

三、運算與連結前沿(Compute and connectivity frontiers )

- 先進連結:涵蓋無線低功耗網路、5G和6G網路、Wi-Fi 6和7、低軌道衛星以及其他電信技術。

- 沉浸式實境技術:在3D虛擬世界(可合併實際的實體世界)中進行即時互動。

- 雲端和邊緣運算:分布在超大規模遠端資料中心、區域中心和本地節點等地點的工作負載,以優化延遲、資料傳輸成本、遵守資料主權法規、資料自主權、安全考量等。

- 量子技術:利用量子力學的獨特特性,以比傳統計算機快得多的速度,執行某些複雜的運算。

四、尖端工程(Cutting-edge engineering )

- 機器人技術:涵蓋機器人從處理固定用途和預先編程任務到能夠有越來越高的自主性和靈活性。

- 行動技術:涵蓋自動駕駛和電動車、城市空中交通以及自動駕駛、電氣化和共享移動技術,旨在提高陸地和空中交通的效率和永續性。

- 生物工程技術:將工程原理應用於生物學,利用技術進步來改善健康、改變食品價值鏈並創造創新產品。

- 太空技術:涵蓋衛星、發射器等技術,以實現創新的太空運作和服務。

五、永續世界(A sustainable world)

- 電氣化和再生能源:涵蓋整個能源生產、儲存和分配價值鏈。

- 氣候技術(不含電氣化和再生能源):透過消除大氣中的CO2或生產較低的碳來減輕資源消耗對氣候負面影響的解決方案。

《麥肯錫如何衡量15項科技創新度、關注度、投資力與人才需求變化》

衡量指標方面,麥肯錫技術委員會透過創新、興趣(關注)、投資、採用率與人才需求變動等的量化指標,將40種技術優先排序並綜合為15種領先趨勢,其中創新度、關注度、投資吸引力是主要三大衡量指標,採用率與人才需求變動為輔助衡量指標。其中「人才需求」分析構面為去年起新增的項目,提供每種技術趨勢最相關的職位人才供需動態數據,希冀企業掌握15項技術趨勢所需的技能人力供給現況。五項衡量指標內容與資料來源說明如下:

- 創新度(Innovation)-Y軸:主要衡量的指標為專利數與研究論文數,其中專利數來源為Google Patents資料庫專利申請數,論文數來源為The Lens (www.lens.org)的研究論文發表數。

- 關注度(Interest)-X軸:主要衡量的指標為新聞報導數與網路搜尋數,其中新聞報導數來源為Factiva(由道瓊Dow Jones出版新聞與商情資料庫)的新聞發布數,網路搜尋數的來源為Google Trends搜索引擎查詢數。

- 投資吸引力(Investment)-圓形面積:主要衡量的指標公開與私募市場投資金額,資料來源為PitchBook私募市場與公開市場的募資數據。

- 人才需求(Talent Demand):主要衡量的指標是組織開出的相關職缺需求以及2022~2023年變化,藉以了解該科技所需的人才類型與目前人力需求處於不足或過剩的狀況。此一指標的資料來源為麥肯錫專有的數據平臺。

- 採用率(Adoption)-圓形標記顏色深淺:以0(未採用)~ 5(主流採用)尺規來衡量各技術目前被組織採用的情況,在圖表上則是針對各領域的圓形標記顏色,用淺到深來呈現採用的程度,數據來源為麥肯錫的調查或專有的數據庫。調查對象包括來⾃ 50 個國家企業組織約 1,000 名⾼級專業人士。

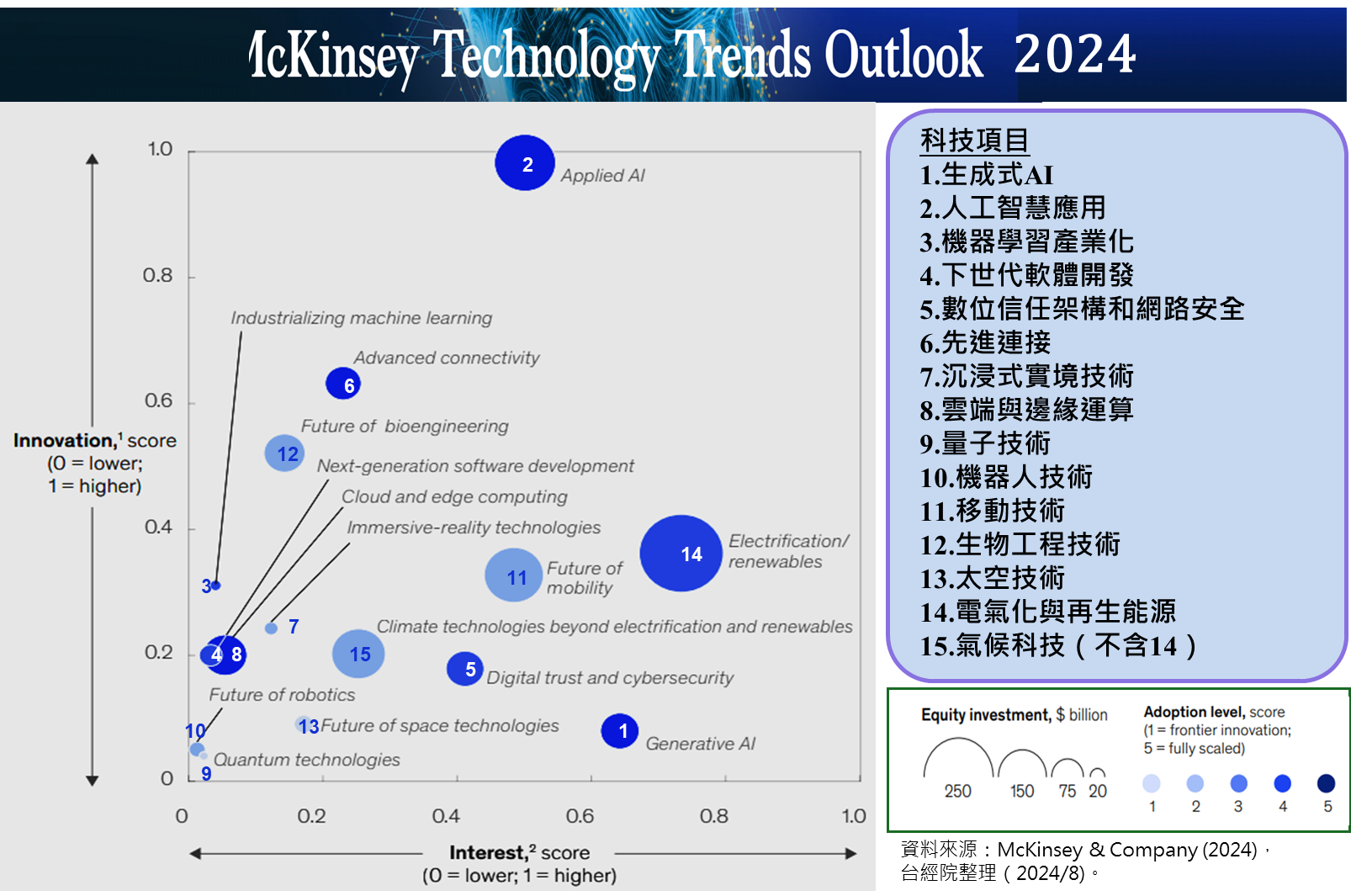

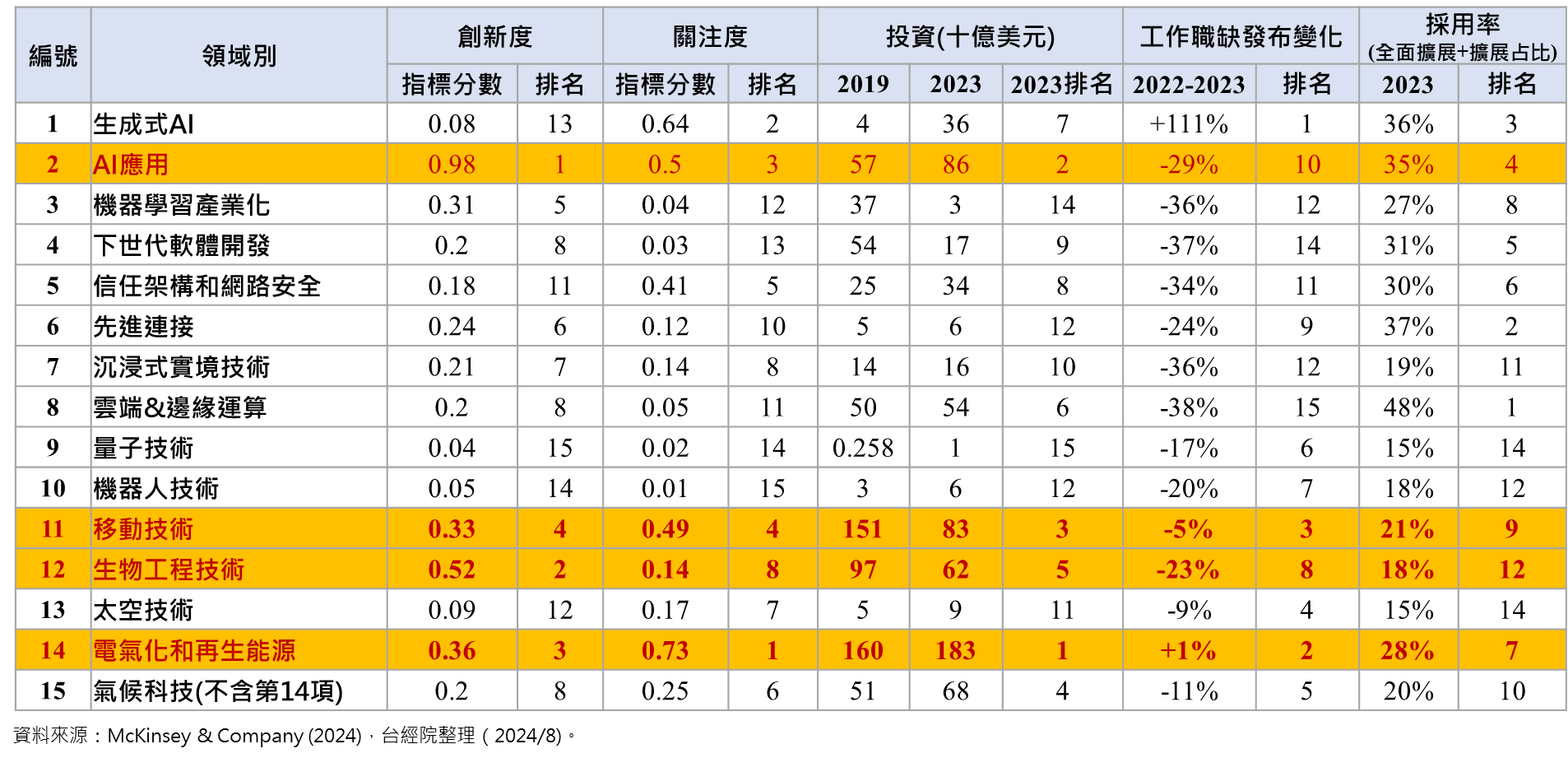

《2024年15項關鍵技術評分結果》

1.創新度排名-「人工智慧應用」領先,其次為「先進連結」、「生物工程技術」

「創新度」指標(專利數與研究論文數)評分最高為「人工智慧應用」,其次是「先進連結」、「生物工程技術」評分遙遙領先其他科技。其中「人工智慧應用」已蟬聯2019年到2023年的創新度指數第一名寶座。至於眾所矚目的「生成式AI」,「創新度」僅排名第13,主要因其為新崛起的技術,目前相關的專利與論文數相對有限,排名暫時殿後,相信未來幾年可望大幅成長。

2.關注度排名-「電氣化與再生能源」最吸睛,「生成式人工智慧」、「人工智慧應用」次之

2024年在「關注度」指標 (搜尋、媒體報導數)評分,「電氣化與再生能源」再度排名第一,其次為「生成式人工智慧」、「人工智慧應用」。在各國追求淨零碳排目標的驅動下,再生能源、儲能、智慧電網等成為熱門搜尋關鍵字與媒體報導的焦點,近期受歡迎程度得益於全球再生能源產能的激增,加上其在全球減碳努力中發揮關鍵作用以及地緣政治緊張局勢和能源危機中能源安全需求的增加。ChatGPT在2022年11月底發布後風靡全球,由於具有顛覆性創新及巨大的經濟效益,使得「生成式人工智慧」、「人工智慧應用」相關話題占據科技媒體的重要版面,超越2023年「關注度」排名第二與第三的「先進移動」、Web3 (2024年已納入數位信任與網路安全)。

3.投資吸引力排名-「電氣化與再生能源」最吸金,其次是「人工智慧應用」,超越「移動技術」

2024年報告的「投資吸引力」指標(私募與公開市場投資金額)表現方面,以「電氣化與再生能源」(1,830億美元) 最高,其次是「人工智慧應用」(860億美元)、「移動技術」(830億美元)。15項的科技項目在2023年吸引股權投資的金額遠不及2022年,主要是高利率、高通膨、地緣政治緊張、經濟前景不確定性高,使得投資人趨於謹慎保守,整體資本市場投資黯淡,也連帶影響科技領域的投資。在2024年報告中,投資金額超過一千億美元規模的科技領域僅有「電氣化與再生能源」(1,830億美元),獲投的資金較去年公布的金額減少近一千億。相對地,去年有四個科技項目獲投破千億,包括「電氣化與再生能源」(2,880億美元)、移動移動技術(1,940億美元)、先進連結(1,180億美元)、AI應用(1,040億美元)。

儘管總體環境不佳,投資人對於某些新興科技的未來價值潛力仍充滿信心,例如生成式人工智慧,2023年的股權投資金額達360億美元,為2022年50億美元的7倍之多。根據FINDIT研究,光是2023年生成式AI新創募資中就出現26件鉅額交易,共募得185億美元,包括:OpenAI自微軟 (Microsoft)募得的100億美元、Anthropic也在2023年也獲得Amazon與Google承諾的40億美元與20億美元投資。雖然外界預期生成式人工智慧的投資將出現泡沫,即便目前變現模式尚未明朗,但到2024年上半來來看,投資仍持續加碼中,如馬斯克旗下的人工智慧(AI)新創公司xAI,在最新一輪籌資中募得60億美元。反應投資人FOMO的心情,深怕錯過這個未來10或15年成為主流商機的新興科技。另外,生物工程技術投資也由430億美元增加至620億美元;太空科技則從60億美元成長至90億美元。

圖1 2024年麥肯錫技術委員會對15項技術項目之創新度、關注度與投資吸引力的評分

表1 15項技術的五個指標評分與排名

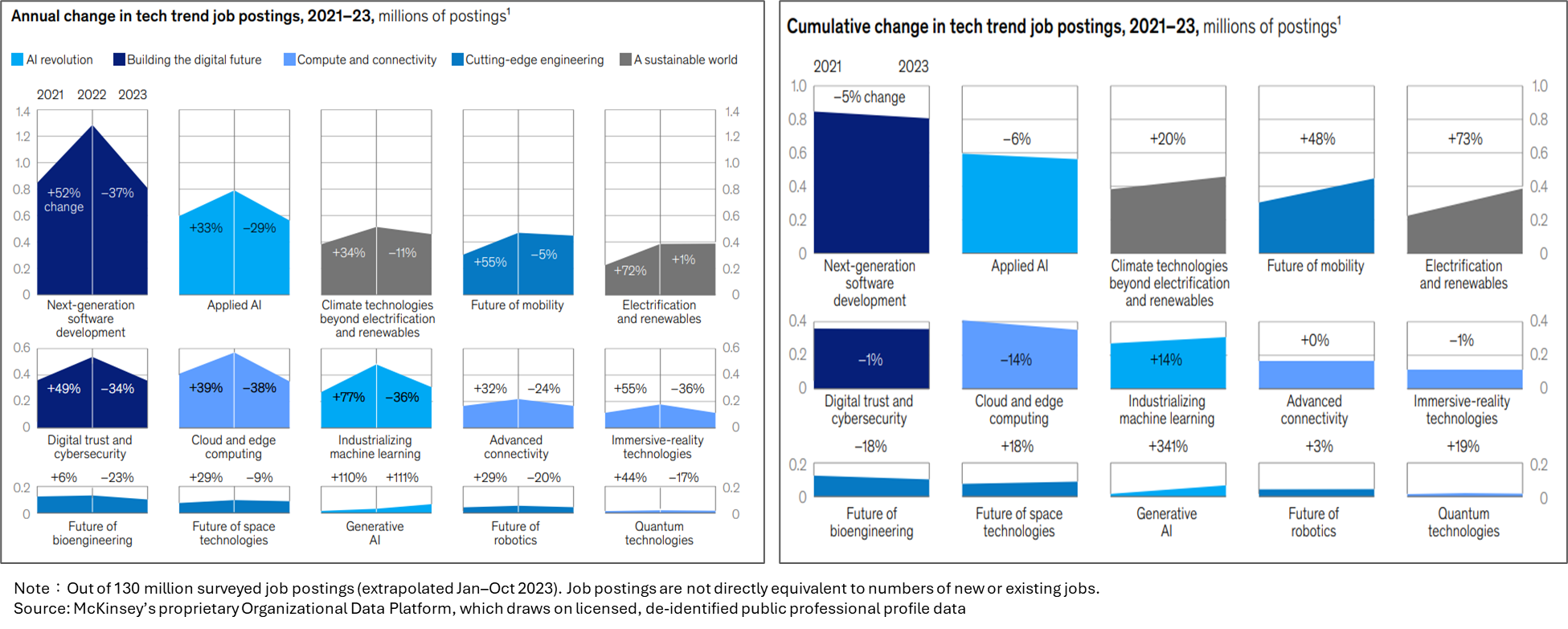

4.人力需求排名-「生成式人工智慧」工作職缺需求成長最多,其次是「電氣化與再生能源」

(1)2022~2023年科技領域職缺需求下降,但2021~2023年許多科技領域的職缺需求是成長的

2024年報告中指出,2022~2023年全球工作職缺下降17%,而麥肯錫15項科技在2023年430 萬個職位需求下降26%,比全球職缺降幅還高。但若相對於2021年的職缺需求,科技領域的職缺發布變化仍成長8%。

2023年全球科技業⾯臨⼤幅裁員,無論是科技巨擘還是新創公司都紛紛傳出裁減人力成本、放緩招募步調的消息。根據layoffs.fyi統計,2023年,共有1,191家美國科技公司宣布裁員,約26萬名員工受到影響,這一數字遠超過了疫情初期2022年的16萬人。2024年截至7月中旬,全球科技行業已有超過10萬人被裁減,顯示這場裁員潮沒有減緩的跡象。進一步探討科技領域相關⼈才的需求⼤幅下降的原因,主要因科技公司收⼊成⻑預測下降的情況下為削減成本所致,例如Meta去年裁掉了近2萬人。另外,也有可能是反應疫情期後的人力過度膨脹、美國聯準會的升息造成營運成本上升,以及AI技術帶來的衝擊。

(2)2022~2023年科技領域職缺需求變化,僅「生成式人工智慧」與「電氣化與再生能源」呈現正成長

2022~2023年工作職缺需求變化中,15項科技領域僅有「生成式人工智慧」與「電氣化與再生能源」兩個領域出現正成長,其餘均減少。值得關注的是,2022年橫空出世的生成式人工智慧不僅顛覆多項產業的未來發展,也重新定義了勞動市場的規則。生成式人工智慧在2022年與2023年的職缺需求發布分別成長110%、111%,展現企業對新技能的強烈需求。

「電氣化與再生能源」是另一個職缺發布數成長的科技領域,部分原因是公共部門對基礎設施支出的支持,如2022年8月16日拜登總統簽署《降低通貨膨脹法案》(IRA),為太陽光電部署和太陽能製造的業者創造了激勵的效果。

圖2 15項科技領域在2021~2023年間的人才職缺需求與變動

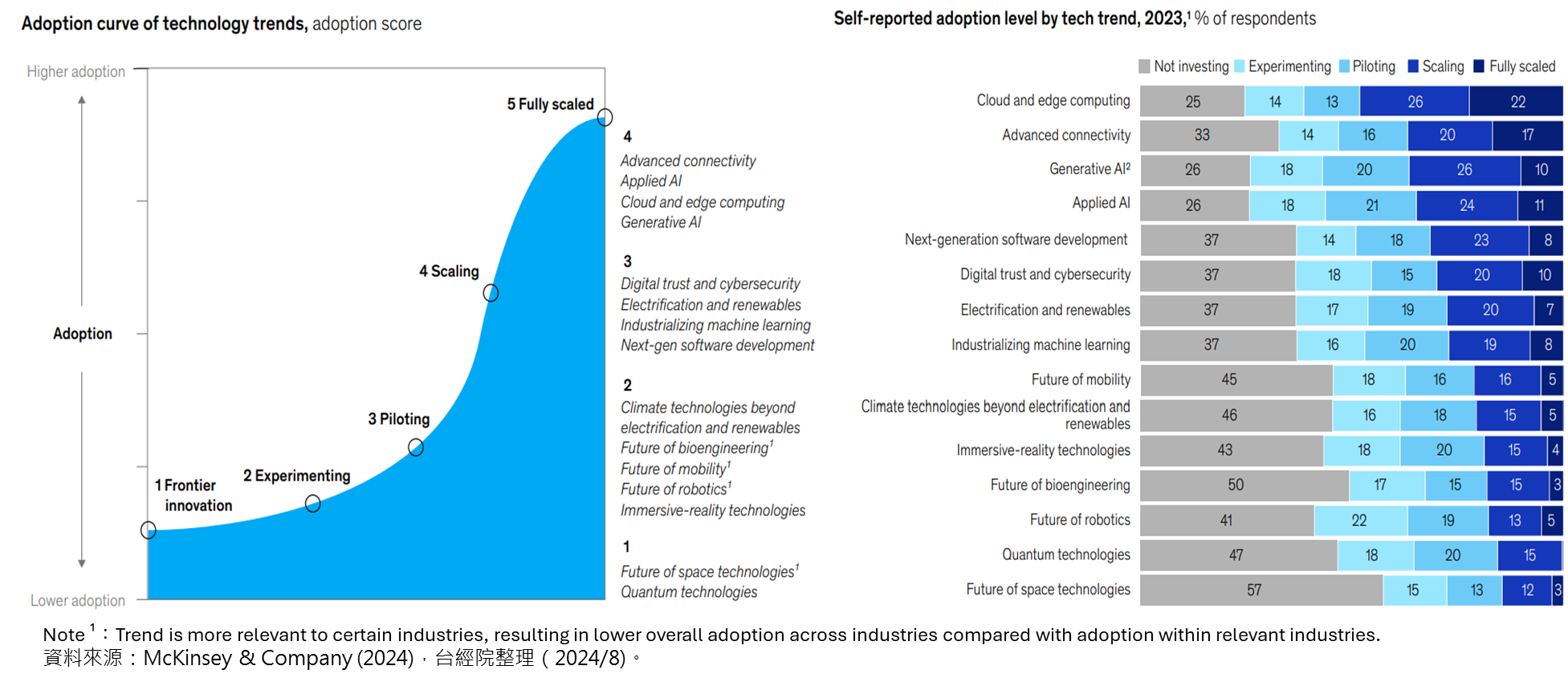

5.企業科技的採用率-以「雲端與邊緣運算」得分最高,其次是「先進連接」、「生成式AI」、「AI應用」

「企業技術採用軌跡」通常被描述為S曲線,包括:從「技術創新和探索」(Frontier Innovation)、「技術試驗」(Experimenting)、「業務中的初步試點」(Piloting)、「擴大整個業務的影響」(Scaling)以及最終的「全面規模採用」(Fully Scaled) 等五個採用模式。麥肯錫在2023年10月針對全球50個國家的上千家企業人士進了行15 種科技的採用情況調查,評分從1到5,其中1代表「前沿創新」階段,位於曲線的左下角,包括「太空技術」和「量子技術」;2為 「正在試驗」階段,位置略高於前沿創新,包括:氣候技術、生物工程技術、移動技術、機器人技術和沉浸式實境技術;3是「前導試點」階段,遵循曲線向上的軌跡,包括:數位信任和網路安全、電氣化和再生能源、工業化機器學習以及下一代軟體開發;4則是「擴展」階段,隨著採用率的增加而垂直上升,包括:先進連接、人工智慧應用、雲端和邊緣運算以及生成式人工智慧。5「全面擴展」階段,位於曲線頂部,表示接近完全採用。從企業採用率調查,可以發現科技的發展經歷了不同的階段,有些處於創新的前沿,有些則接近大規模採用。

如果將「擴展」與 「全面擴展」兩階段占比加總,得分最高的科技為「雲端與邊緣運算」(48%),其次是「先進連接」(37%)、「生成式AI」(36%)、「AI應用」(35%)。

圖3 企業採用率-15項科技領域所處的發展階段

《最值得關注的科技項目與最新發展趨勢》

1.「生成式AI」旋風席捲全球,科技巨頭與新創大車拚

生成式AI(Generative AI)是人工智慧的一部分,透過利用非結構化混合模態數據整合了自動化、增強和加速工作,進而生成文本、圖像、影片、音訊、代碼甚至是蛋白質序列等各種內容。過去的一年裡,我們看到了這一領域的顯著進步,文本⽣成模型(例如OpenAI 的GPT‑4、Anthropic的Claude 和Google 的Gemini)⽣成模仿人類⽣成的回應的內容,以及圖像⽣成工具,例如 DALL‑E 3 和 Midjourney 根據文字描述創建逼真的圖像。 OpenAI 最近也推出AI模型「Sora」,能讓用戶能夠用短短一句話,生成長達1分鐘的擬真影片。就連音樂創作也正在經歷人工智慧帶來跨時代的變⾰,好比Suno,一款革命性AI音樂生成器,將人工智慧技術與音樂創作完美結合,使用戶能夠透過簡單的文字提示,快速創作出具有高品質旋律和歌詞的歌曲。

目前生成式AI的最新發展動向是正在興起的多模態模型LMM、強⼤的開源模型正在挑戰閉源模型、自然語言處理的上下文視窗 (Context Window,指模型可以處理的上下文token 數量)正在擴展中,越來越多LLM被嵌進各種企業工具中,隨著LLM的快速發展和持續創新,利用多代理人系統的方法 (Multi-Agent Approach)對企業與機構形成強大的吸引力。

2023年生成式人工智慧在各項衡量指標呈現大幅成長趨勢,例如2022 年到 2023 年間,Gen AI在搜尋以及股權投資金額成長7倍,反應出⼈們對這⼀趨勢的強烈興奮感。同時,工作職缺需求成長率也為15項科技中最高者。生成式AI 引發各界關注,不同地區和⾏業的個人和組織都在探索其潛力。根據最新的⿆肯錫全球人工智慧現狀調查,65%的受訪者表示其組織經常在至少一項業務職能中使用新一代人工智慧,此一比例⾼於去年調查的三分之一,且新一代人工智慧用例具年產值達2.6兆至4.4兆美元的潛力。

除了科技巨頭積極投入生成式人工智慧賽道外,也吸引不少原先就職於科技巨頭的專業人士出來創辦新公司,其中最受關注的新創尖兵莫過於OpenAI,分別在2023年1月與4月獲得100億美元、3億美元鉅額投資。OpenAI在2024年5月13日推出更高性能、更高效的AI技術模型GPT-4o,能進行逼真的語音對話,將可鞏固旗下正夯生成式工具ChatGPT地位,而且有限次數的對所有使用者免費。

另一家受到矚目的生成式AI新創為Anthropic,由OpenAI前研究高階主管於2021年成立,主要產品Claude,可協助用戶進行統整、搜尋、協作寫作、問答和編寫程式碼等,2024年6月Anthropic發布了最新AI模型Claude 3.5 Sonnet, Anthropic表示Claude 3.5 Sonnet在專業知識、編碼和複雜推理等領域超越OpenAI GPT-4o、Google Gemini 1.5 Pro以及Claude 3 Opus。Anthropic吸金能力相當驚人,2023年間共完成五回合69.5億美元的募資,其中包括Amazon與Google承諾未來將分別投資40億美元與20億美元,從成立迄今,總股權募資已逾76億美元。

除美國外,法國人工智慧新創Mistral.AI成立不到七個月就飛速完成Seed輪1.13億美元與A輪4.14億美元的投資,擠進獨角獸之林。2024年上半年又完成高達6億歐元 (約6.5億美元)的投資,包括股權投資 (4.68億歐元)、債權融資 (1.32億歐元)。Mistral.AI目標推出能與 OpenAI、Anthropic 匹敵的 AI 產品,2024年2月全新發表大型語言模型「Mistral Large」以及聊天機器人「Le Chat」。

2.追求淨零排放目標下,「電氣化與再生能源」持續成為最受關注與投資的科技

2024年麥肯錫技術委員會評估中,「電氣化與再生能源」領域是克服經濟逆風的另一個趨勢,再度蟬聯「關注度」與「投資吸引力」項目的第一名,也是少數在職缺發布數出現成長的領域,排名第二,另外,在創新度排名第三,整體表現出色。

在各國承諾2050年達到淨零排放的目標下,「電氣化與再生能源」成為推動整個能源產業價值鏈實現溫室氣體淨零排放目標之解決方案,這些關鍵解決方案涵蓋電池、熱泵 (HEAT PUMP)、儲能、核分裂、再⽣能源、氫氣與永續燃料。目前「電氣化與再生能源」的最新發展,包括:(1)再⽣能源發電在挑戰中發展,儘管利率居⾼不下,人們越來越關注能源安全(尤其是在歐洲),2023 年仍是再⽣能源裝置創紀錄的一年。(2)雖然公部門對氫能⽀持有所增加,包括租稅抵減、補助等措施,但實施進度仍落後;(3)全球電池儲存容量正在迅速擴⼤,如2023年鋰離⼦電池組價格將下降14%,預計 2024 年仍會進一步下降;至於⾏動和固定電池儲存需求的年增50% 以上,而固態電池之類的創新有望顯著增強,但是距離商業化實現仍需要數年時間。(4) 政府的激勵措施可望刺激熱泵的採用,由於熱泵可以推動住宅應用的⻑期成本和能源節約,但是⾼昂的安裝成本和不穩定的天然氣價格使消費者採用上產⽣猶豫,而諸如美國《降低通膨法案》將有助於重振需求。

目前在「電氣化與再生能源」解決方案中,除上市大企業外,也有不少代表性新創,FINDIT研究團隊列舉2023年至2024年代表性新創案例。在「再生能源」方面,美國潔淨能源開發商EnergyRe在2023年底募資12億美元,將用於擴大其多樣化的再生能源專案組合,包括公用事業規模的輸電、儲存、陸上風電、太陽能發電以及開創性的離岸風電事業。在「氫能」解決方案中,由於估計2050年對綠色氫能及其衍生物的需求預計將成長十倍,引發政府、企業與投資人的投資興趣。印度綜合能源平臺Avaada集團,業務範圍從製造太陽能電池、模組以及電解槽到可再生能源發電及綠色氫和綠色氨的生產。該集團於2023年4月宣布已籌集10.07億美元,而這筆資金為13億美元資金籌集計畫的一部份,將為其在印度的綠氫及綠氨的企業提供資金。「儲能電池」解決方案中,由Tesla前CTO JB Straubel所創立的電池回收新創公司Redwood Materials,2023年8月獲得了10億美元的D輪資金,獲投後估值超過了50億美元,本輪資金主要用於正極材料和負極材料工廠的建設。

至於其他13個科技領域的重要性、關鍵技術、最新發展,本文茲彙整於圖4中。

圖4 15項科技趨勢之重要性、關鍵技術、評分與最新發展動態彙整

《結語》

科技是新機會的催化劑,從發明新產品與服務,擴⼤⽣產力前沿,並且在日常工作中獲得更多價值。⿆肯錫認為企業CEO應須了解尖端科技的發展,找出當中影響創新的關鍵要素,才能更佳地提出企業發展策略。然而贏家不只是投資熱門的技術,對於目前許多技術還處於採用和規模化的早期階段,企業CEO必須了解未來潛力的應用,也要重視這些技術領域所需的人才技能,提前培養與因應,讓公司更靈活、更有彈性,以隨時迎接任何挑戰,實現技術變革帶來的成長機會,才有可能在新的市場中脫穎而出。

參考資料

- McKinsey, “McKinsey Technology Trends Outlook 2024”, July 16, 2024, https://reurl.cc/WN3j47

- 莊純琪,麥肯錫發布「2024 年科技趨勢展望-McKinsey Technology Trends Outlook 2024」,Outlook 科技發展觀測平台,2024/07/18,https://to.findit.org.tw/6apcx3

- RexAA,「麥肯錫報告:2024年最吃香的科技領域」,鉅亨號,2024/08/02,https://to.findit.org.tw/6ape8f