【2024年臺灣早期投資趨勢年報-綠能篇】老幹新枝磨刀霍霍,2023年臺灣綠能早期投資再創新高

在各國能源安全與永續發展政策推動下,2023年全球再生能源投資創新高。臺灣也在2050年淨零排放路徑之能源轉型與電業自由化等政策推動,以及企業綠電需求殷切下,吸引老幹新枝磨刀霍霍、投資布局綠能商機,帶動2023年臺灣綠能早期投資價量齊升,再創歷史新高。其中有如雲豹、泓德、中租等綠能業者從太陽能光電向風電、再生能源、生質能、水力發電、地熱、儲能、售電等多元綠能布局或進軍國際市場或相繼上市,也有新創企業進入新技術、新領域厚實2023年臺灣綠能早期投資生態系發展,如有新太陽能電池開發與回收再利用、浮動式風場、風能與氫能材料與應用等新創業者的加入,且有以環保陶瓷電池、鋁電池商轉等電池革命持續推動儲能電池創新的新創。進入門檻相對較低的太陽能,以及有表前、表後商機的儲能系統為2023臺灣綠能早期投資中兩大高額且正高速成長的領域。展望2024年,臺灣綠能早期投資可望延續2023年發展態勢,在政策與企業綠電需求推動下,吸引更多老幹新枝的加入,其中小水力發電、綠電交易或將成為新亮點。

一、資料範疇與研究說明

早期投資獲投數據由台灣經濟研究院FINDIT研究團隊進行未上市新創企業獲投資料收集並定期對外發布,並於資料收集並彙整後,進行資料清理、交易資料整併、機構名稱標準化、輪次判斷以及領域歸類、以及投資金額美元計價換算等工作。

FINDIT研究團隊所收錄的臺灣早期獲投資料來源包括:(1)國際早期投資資料庫Crunchbase;(2)科技媒體或新聞媒體(數位時代、Inside硬塞的、工商時報、經濟日報等);(3)獲投企業提供(新聞稿、網站或臉書資訊、主動提供給FINDIT);(4)國發基金季/年報、相關承辦的政府單位;(5)投資人(包括投資機構/投資公司新聞稿、網站、上市櫃公司財報轉投資資訊、投資人主動提供給FINDIT等);(6)經濟部商業司公司登記相關資訊。

本文綠能範疇包括:太陽能、風力、地熱能、海洋能、非抽蓄式水力、生質能、國內一般廢棄物與一般事業廢棄物等直接利用或經處理所產生之能源及其相關設備材料,以及儲能(儲能系統、儲能電池、儲能相關的設備零件、材料與維修)與系統整合(能源管理系統、電力交易平臺)。

本文的研究分析,即是採用以上述資料為基礎來進行統計,希望能透過本文的彙整,讓各界對臺灣綠能早期投資獲投,即綠能新創企業與投資人對綠能的早期投資有更全貌的了解。

二、國際綠能投資概況

1. 2023年全球加速佈局投資再生能源,尤其太陽能光電投資首次超越其他發電投資

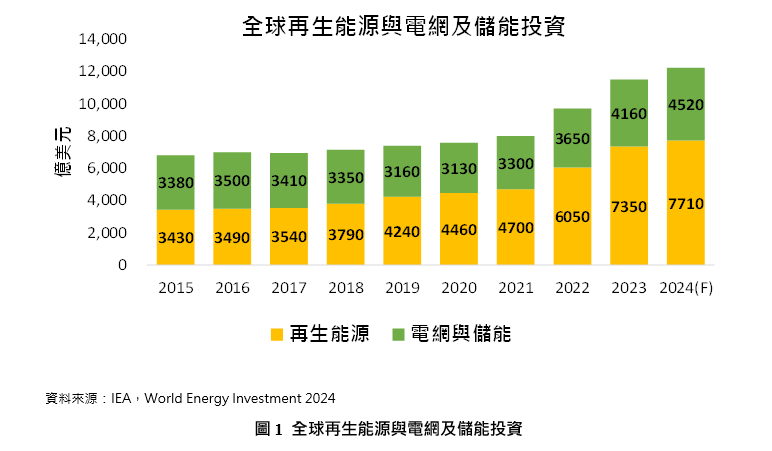

隨著COVID-19疫情的結束,全球各國積極加碼投資布局再生能源(包括太陽能光電、風電、可變再生能源、水利發電、其他再生能源),國際能源署(IEA)「2024世界能源投資」報告中指出,2023年全球再生能源投資創新高達7,350億美元,年成長21.5%,估計2024年將進一步增加至7,710億美元;2023年電網和儲能投資也創新高達4,160億美元,年成長14%,預計2024年將增加至4,520億美元。

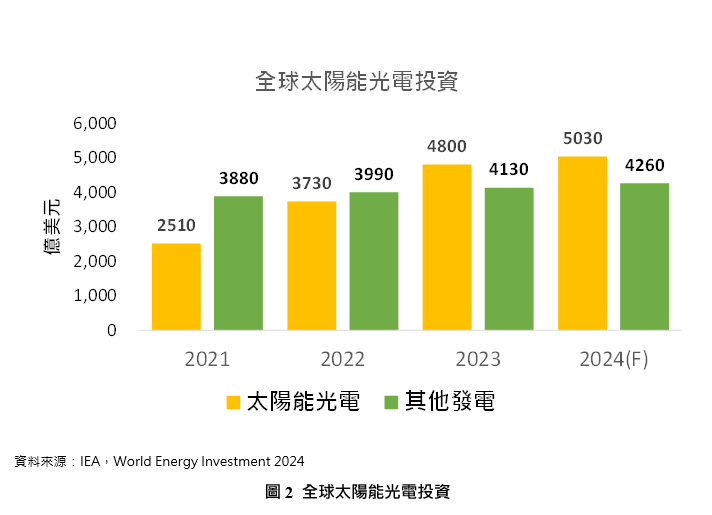

IEA指出,推升2023年全球再生能源投資的原因包括:(1)COVID-19疫情結束後的經濟復甦與烏俄戰爭導致國際燃料價格劇烈變動,引發各國對能源安全的重視;(2)包括美國降低通膨法案以及歐盟、日本、中國等各國政策推動與支持;(3)各國將氣候和能源安全目標緊密扣合,尤其依賴能源進口的國家更是看重;(4)視為產業戰略布局的一環,並追求再生能源國際競爭力優勢。其中太陽能光電投資更因近兩年太陽能板成本下降30%,以及能源轉型相關重要礦物和金屬價格的大幅下降,推升太陽能光電等再生能源投資。IEA估計,2023年太陽能光電投資4,800億美元,首次超過其他發電投資,估計2024年投資將進一步增加至5,030億美元。

而隨著再生能源發電設備投資的增加,也帶動對電池儲能的投資,IEA稱,全球儲能投資正在增長,估計到2024年將超過500億美元,但IEA也提出警告稱,各類經濟體對儲能的投資速度卻是炯別,其中已開發國家和中國的投資佈局力度是其他新興市場和開發中經濟體的百倍。至於電網投資,IEA則稱電網投資停滯不前已成為全球能源轉型的瓶頸,表示自2015年以來每年投資支出多維持在3,000億美元水準。

2. 隨著再生能源加速投資布局,IEA認為未來五年全球發電將發生結構性的改變,預計2025年全球再生能源發電量將超越煤炭成為第一大發電來源

IEA「再生能源2023」報告中分析指出,在聯合國氣候變化大會(COP)的努力推動下,隨著各國積極投資增加再生能源發電量,估計未來五年全球電力結構將會逐漸發生改變,包括:(1)到2024年風電和太陽能光電發電總量將超過水力發電;(2)到2025年,再生能源將超越煤炭成為最大的發電來源;(3)風能和太陽能光電發電將分別於2025、2026年超越核電;(4)到2028年再生能源占全球發電量的42%以上,其中風能和太陽能光電發電的占比將翻倍,達25%。

三、臺灣綠能早期投資概況

1. 2023年臺灣綠能早期投資價量齊升,再創歷史新高

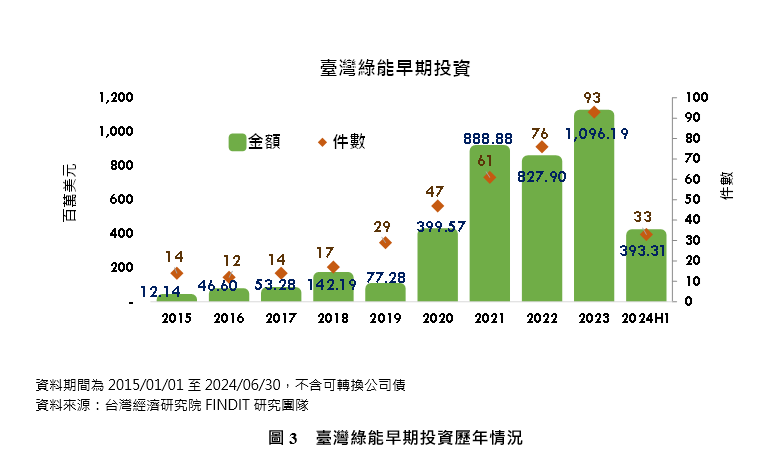

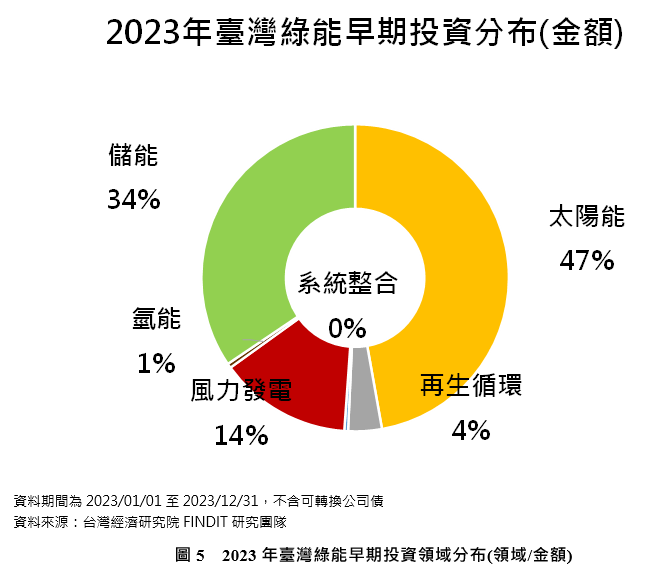

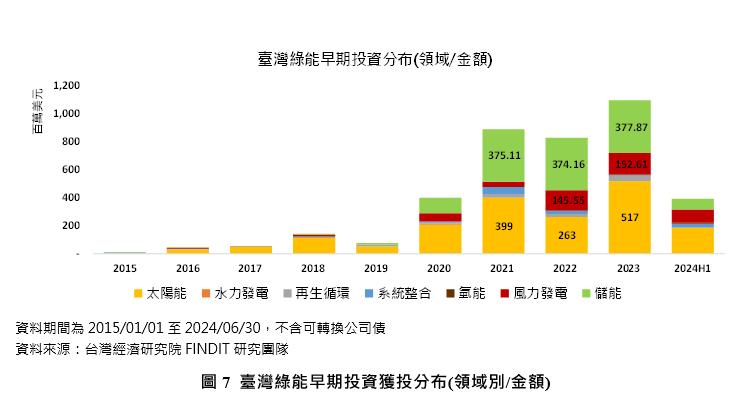

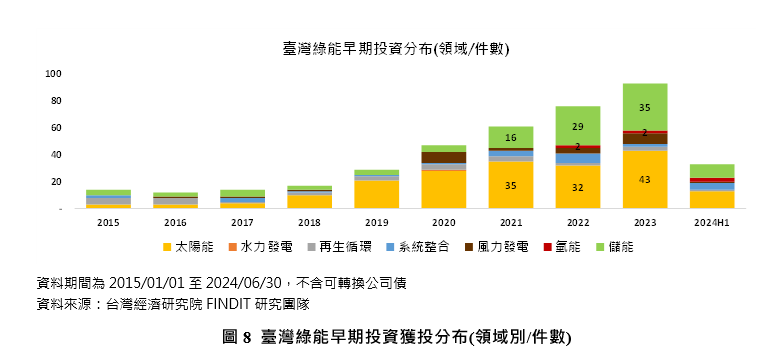

2022年底國發會公布2050淨零路徑規劃,明確指出國家能源轉型目標與策略,並規劃「十二項關鍵戰略」以達成淨零目標,其中與綠能相關的「風電/光電」、「氫能」、「前瞻能源」、「電力系統與儲能」皆為十二項關鍵戰略之一。此外經濟部進一步推進綠電自由化,2023年宣布開放入門門檻較低的再生能源自用發電設備(光電二、三型)之綠電業者,也可以透過再生能源售電業者轉售綠電。在國家開放政策推動下,以及企業RE100(承諾在2050年100%使用再生能源)潮流與AI運算時代的來臨,引爆龐大綠電需求,以吸引許多業者加入綠能行列,推動2023年臺灣綠能早期投資再創歷史新高,且因老幹新枝的積極佈局進一步厚實臺灣綠電早期投資生態系發展。根據台灣經濟研究院FINDIT研究團隊彙整Crunchbase資料庫、上市櫃財報、媒體報章等已對外揭露獲投資料顯示,2023年臺灣綠能早期投資獲投件數達93件,較2022年成長22.4%,獲投金額達10.96億美元,較2022年成長32.4%。其中太陽能、儲能系統為主要獲投且正高速成長的兩大領域,分別獲投5.17億美元、1.59億美元,年成長率各達97.1%、208.8%。同時再生能源、氫能也都有逾80%的成長速度,顯見臺灣綠能早期投資生態系正在快速成長中。累計自2015-2024年上半年,臺灣綠能早期投資共396筆、獲投39.4億美元。

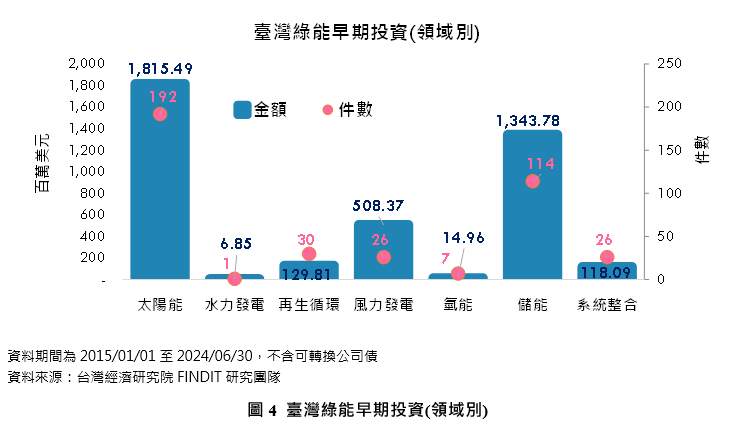

自2015年以來臺灣綠能早期投資布局,以獲投金額觀之,太陽能、儲能與風力發電為前三大投資布局領域,各累積獲投18.15、13.43、5.07億美元,合計占我國綠能早期投資93%;若以獲投件數觀之,亦以太陽能、儲能、風力發電為前三大綠能早期投資領域,累計各有192、114、26件,合計占臺灣綠能早期投資總獲投件數的84%。

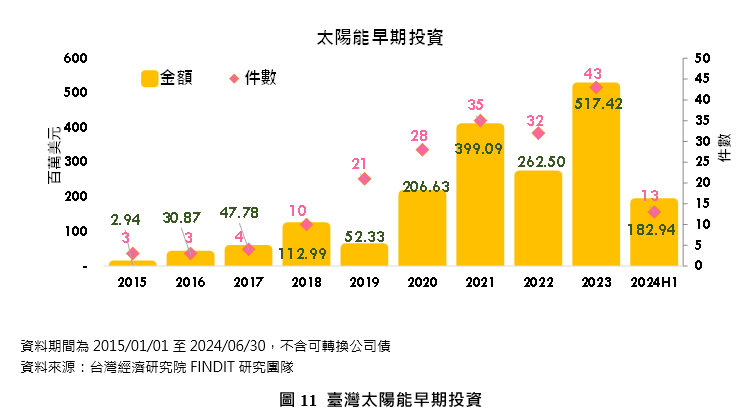

2. 2023年太陽能重返第一大獲投之龍頭寶座

在2050淨零路徑的能源轉型策略明確賦予光電、風電重任,尤其在2030年之前,太陽能光電扛起再生能源發電大樑 (2030年累計設置量太陽能光電31GW、離岸風電13.1GW)下,加上開放自用發電設備(光電二、三型)的再生能源業者也能售電,讓具有進入門檻相對較低,裝置空間彈性大、安裝容易、建設期短等優勢的太陽能光電成為各界,吸引更多業者合縱連橫積極布局太陽能光電產業,甚至部分業者在追求規模化、綜效的同時也追求風能、生質能、儲能、小水力等多元再生能源布局發展,令2023年太陽能早期投資倍增,重回臺灣綠能早期投資第一大獲投領域,2023年獲投5.17億美元,較前一年成長97.1%,占整體綠能早期投資47%,獲投43件,年增34.4%。2022年第一大獲投領域─儲能,2023年未再爆量成長退居第二位,獲投3.78億美元,年成長僅0.99%,係因未有如前兩年固態電池大廠輝能科技鉅額投資案所致;但各界對於具有表前、表後商機之儲能細領域─儲能系統的投資布局卻不手軟,2023年儲能系統早期投資1.59億美元,年成長率高達208.8%,居所有綠能早期投資細項之冠。

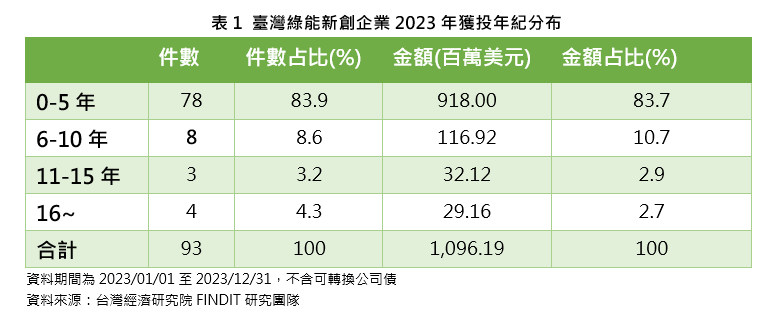

3. 2023年綠能早期投資83%為5年(含)內之新創企業

2023年臺灣綠能早期投資以5年以內的新創企業為主,有78件,獲投9.18億美元,分別占該年度獲投件數、金額的83.87%、83.74%。2023年獲投的綠能企業,不乏為能源業者與其他業者共同攜手加碼投資,或以成立新公司的方式,深化綠能產業佈局的案例。

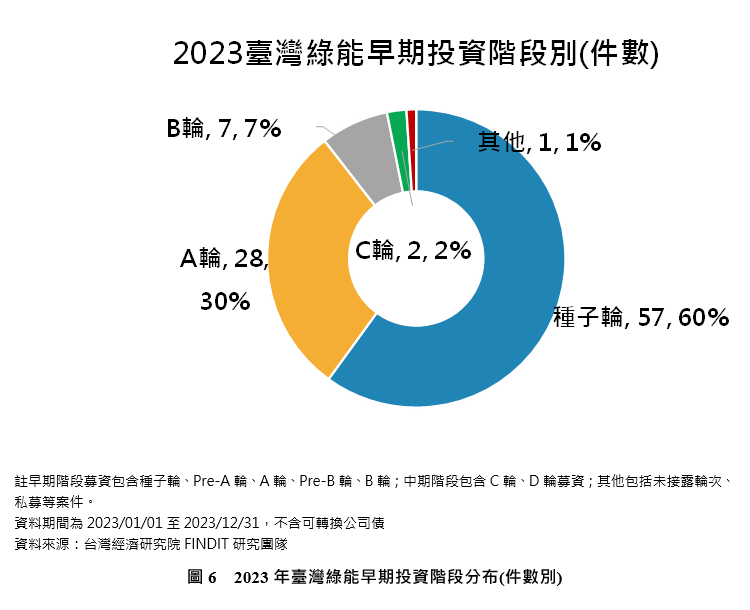

另外若以獲投階段件數觀之,2023年獲投的綠能新創企業以早期階段(包括種子輪、Pre-A輪、A輪、Pre-B輪、B輪募資)為主,占總獲投件數的97%。

4. 主要領域獲投情況

根據台灣經濟研究院FINDIT研究團隊所掌握2015-2024年上半年的綠能早期投資獲投資料顯示,政策推動為影響臺灣綠能早期投資布局最主要因素。近年來各類綠能早期投資的消長,實為反映我國綠能政策推動歷程,如2002年頒布汽電共生系統實施辦法,因此以汽電共生為主的再生循環能源為相對較早獲投的綠能,相對集中於2015、2016年,然近年因永續、淨零排放議題,使用廢料建構汽電共生系統,讓再生循環能源再度成為投資焦點;離岸風電在2019年推出國家融資保證機制,因銀行融資難題獲得緩解,自2020年以來有較多的業者投入離岸風電產業行列中,而隨著離岸風電案場持續開放與2050淨零排放路徑之能源轉型對風電的看重,帶動近年離岸風電早期投資的深化。另外,隨著綠電交易自由化的推動,以及2050凈零排放路徑所頒布的12項關鍵戰略,綠電管理、交易以及氫能商機的發掘,成為新創企業與投資人最新涉略與投資布局的領域。

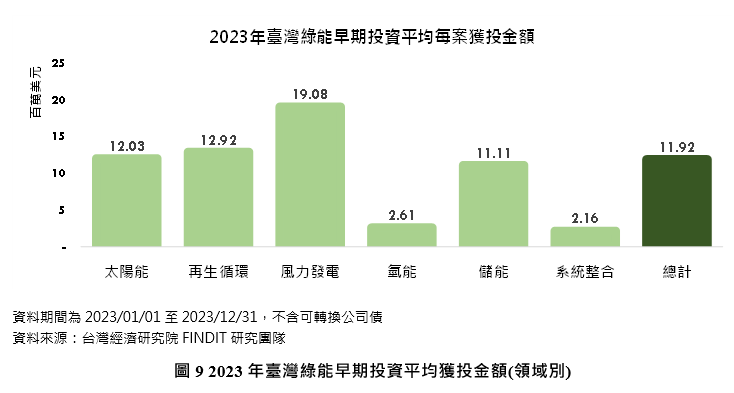

若以平均每案獲投規模觀之,風力發電是綠能早期投資中最重資本的投資領域,2023年達1,908萬美元,其次為再生循環能源、太陽能,2023年平均獲投金額分別為1,292、1,203萬美元,高於整體平均1,192萬美元。儲能、氫能、系統整合平均獲投金額相對較低,分別為1,111、261、216萬美元。

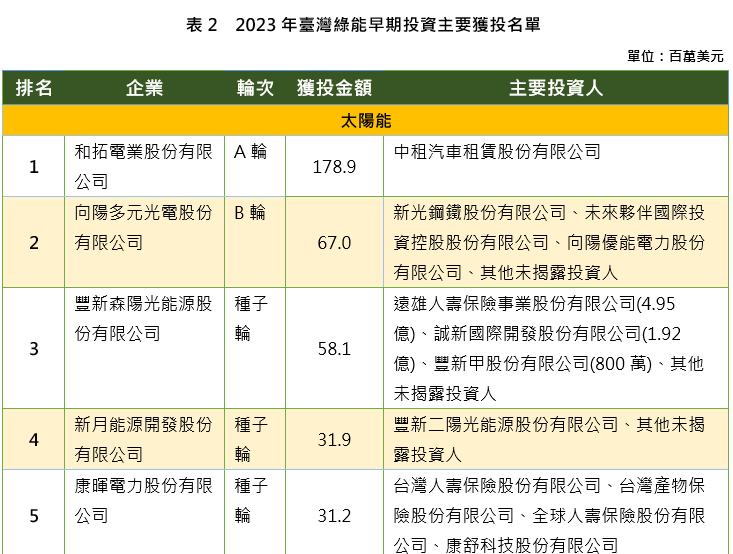

在綠能早期投資主要獲投案件中,2023年前10大獲投案件的獲投金額都逾3,000萬美元,以太陽能、儲能為主要分布領域,並有風力發電、再生能源業者。其中有2家獲投逾億美元,分別為和拓電業股份有限公司、台亞風能股份有限公司;2家獲投在1億~5,000萬美元之間,分別為向陽多元光電股份有限公司、星德電力股份有限公司;有6家獲投5,000~3,000萬美元之間,分別為豐新森陽光能源股份有限公司、亞福股份有限公司、亞福儲能股份有限公司、亨豐能源股份有限公司、可寧衛能源股份有限公司與康暉電力股份有限公司。

(1) 太陽能

太陽能早期投資經過2022年的修整後,2023年爆發成長,獲投5.17億美元,年增97.1%,共有43件,年增34.4%。2023年獲投的太陽能光電新創企業具有下列特點:

A. 多元綠能為太陽能業者新主張

隨著能源轉型政策持續推動以及綠電自由化政策的採行,推動太陽能業者除了深耕太陽能光電,積極開發找尋更多案場之外,也布局儲能、離岸風電、氫能、生質能汽電共生或小水力發電等多元綠能。如中租迪和除了提供綠色融資之外,並以太陽能光電為主,積極開展綠電電廠業務,2023年加碼投資和拓電業股份有限公司,成為該年度最大綠能早期投資案。除此之外,中租迪和旗下中租能源開發(股)公司近年來配合台電發展,布局AFC(自動頻率控制)調頻、E-dReg(增強型動態調頻備轉)兩類儲能,且為了讓電力供應更穩定,消弭太陽能有間歇性問題,朝多元綠能發展,布局地熱能,小水力,生質能、海洋發電等;同時隨著電業自由化的發展,也加入售電業,透過旗下中曜公司申請售電執照,提供再生能源憑證等綠電交易服務,朝發電、儲能、售電和維運管理全方位能源公司前進。

B. 上市與國際佈局為新標記

為扶持新創企業發展,加速新創企業上市籌資發展,金管會於2021年7月新設「臺灣創新板」,受此吸引,以太陽能光電為主要業務的兩大能源公司─泓德能源、雲豹能源於2023年相繼登上創新板,並於2024年轉版成為一般上市企業,也在2024年5月分都納入MSCI (Morgan Stanley Capital International,摩根士丹利資本國際)全球小型指數成分股。

其中泓德能源在2023年3月6日在證交所掛牌上市,為臺灣創新版首檔掛牌能源股,並預計於2024年9月轉版改列一般版上市公司。泓德能源創立於2016年,以民營智慧電力公司為目標,推動智慧綠能與綠能普及化,旗下事業體涵蓋發電、售電與儲能領域,提供綠能案場開發、維運管理到售電一站式服務,搭配智慧化能源管理系統,降低綠電使用與管理門檻,近年來並積極進軍國際光電、儲能市場如菲律賓、日本、澳洲等。 泓德能源推出自有品牌「智慧綠電系統TITAN」與自有儲能設備,發展虛擬電廠(Virtual Power Plant,簡稱 VPP),以聚合眾多小型、分散的發電與儲能設施,增強電力調度能力,成為電力市場營運新模式,並以此技術進軍日本市場,成為我國第一家打入日本儲能系統容量市場的臺灣公司,成功拿下標案並取得日本政府20年補貼。泓德能源並與澳洲電力零售商ZEN Energy簽定備忘錄,將攜手合作包含光儲電廠使用協議(Tolling Agreement)、虛擬電廠(VPP)合作和儲能案場開發。目前泓德能源擁有4大綠能資產管理平臺,包含以地面型光電為主的「星泓電力」、以漁光為主的「星鱻電力」、以表前儲能為主的「星德電力」,以及以光儲為主的「富邦能源」,估計管理資產超過新台幣650億元,為全臺最大綠能資產管理平臺;此外還有以案場維運、電站維運為主的「泓博能源」、專業養殖團隊「星源漁業」,聚合表前與表後資源「星佑能源」、負責綠電購售的「星星電力」、全方位充電營運商「星舟快充」等。

雲豹能源於2023年3月在新創版上市,並於2024年6月19日改列一般版上市公司,成為全臺首例。雲豹能源於2016年設立,自太陽能光電起步,逐步擴張投入儲能、風力發電、綠電交易、生質能發電、水處理等項目,進而啟動循環經濟、回收應用佈局,以綠色能源、環境保護、循環經濟為三大發展主軸,以「邁向永續綠企業、實踐綠能無國界」為企業願景,以強強聯手、共創雙贏為企業策略,並複製臺灣成功經驗,跨足日本、越南、菲律賓、泰國、印尼等亞太國家的太陽能、離岸風電與儲能市場。在風力發電方面,雲豹能源主要參與天力離岸風電、環洋風場;在多元能源開發與佈局方面,採用投資、設立子公司的模式,包括轉投資儲能業者「台普威能源」、水資源處理公司「煒盛環科」,以及成立「天能綠電」子公司,提供發電、售電一條龍服務,包括綠電用電規劃服務、綠電轉供及憑證申請服務、用電匹配優化分析之綠電購售電業務,與國內電子、機械、化工、半導體、銀行、保險等產業簽約售電,預計至2024年年底累計綠電轉供簽約量為150億度,為國內綠電憑證市占率第一的售電業者。

C. 太陽能板回收與再生有新解方

當太陽能板的使用壽命逐漸結束,廢棄的太陽能板該如何處理? 隨著太陽能光電的持續推動,太陽能板回收再利用成為各界關心的議題,尤其在2050淨零排放路徑的太陽能光電發展規劃中特別提及「提升系統安全可靠及模組回收」,引起各界對太陽能板回收再利用商機的布局,不僅有廢棄物處理業者加碼投資布局,也讓擁有太陽能板回收循環再生新技術的新創業者受到注目。傳統上,對於太陽能板的回收,外圍的鋁框與其導線、連接點等金屬物質分離再利用較無問題,但占太陽能板組成60%~90%的玻璃與矽晶電池,其兩者若要分離且再利用尚需技術。目前市場上主要採取熱處理法將玻璃與電池片爆破粉碎處理,遂令其回收再利用價值不高。換言之,太陽能板回收突破技術在於用於黏合玻璃與矽晶電池的封裝材(EVA,醋酸乙烯酯聚合物)。對此,有一家由工業技術研究院(ITRI)技轉成立的新創公司─循旭科技股份有限公司(RePV Tech) 研發新封裝材與易拆解太陽能模組,得大幅提高退役或損壞的太陽能模組回收效益,遂提出全套太陽能解決方案而受關注。

D. 第三代太陽能電池的鈣鈦礦太陽能電池可望進入量產階段

太陽能電池的材料以矽晶為主,然2009年,一種特殊的有機金屬鹵化物材料「鈣鈦礦」引起科學家注意,因其高吸光率,且可快速分離光子並傳送到電極而產生電流,加上製程相對簡單、成本較低,鈣鈦礦太陽能電池被視為最具有替代矽太陽能電池的潛力。國內有數家鈣鈦礦太陽能電池新創公司致力於將鈣鈦礦光電技術商業化。其中台灣鈣鈦礦科技(TPSC)於2022年首度亮相臺灣最大面積「A4大小」的鈣鈦礦太陽能電池,緊接著2023年該公司與盟立自動化股份有限公司合資成立盟立鈣鈦礦科技公司,鎖定鈣鈦礦產業設備供應鏈商機,提供鈣鈦礦太陽能產線解決方案,可望為客戶量身打造效率與品質兼顧的鈣鈦礦太陽能電池,以多元用於室內型弱光發電、農漁電共生、AI智能窗等。

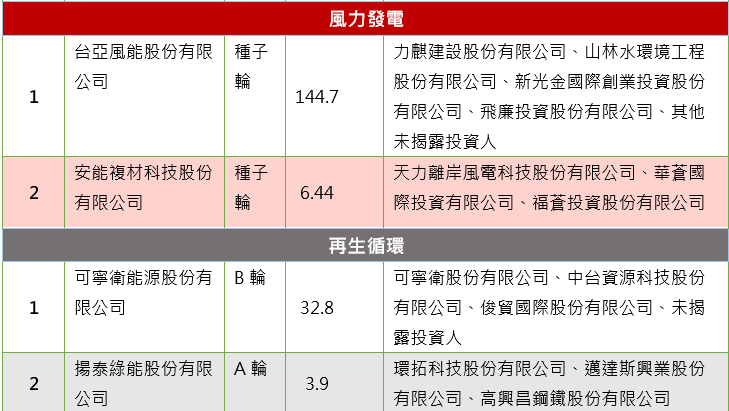

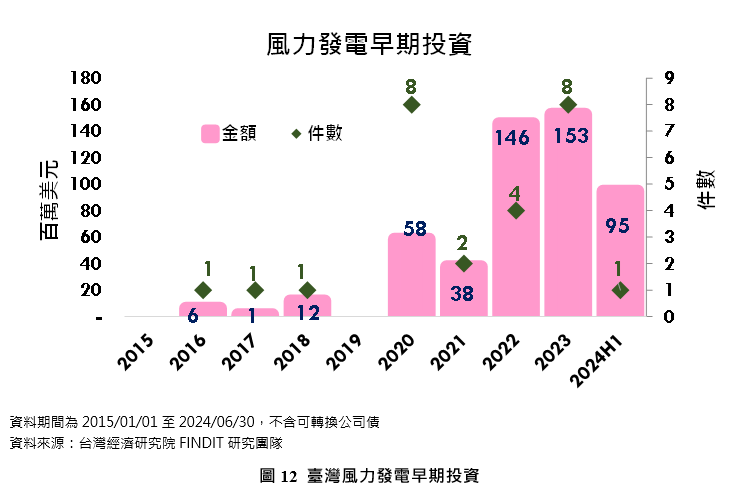

(2) 風力發電

離岸風電亦肩負臺灣能源轉型重任,根據2050淨零排放路徑規劃,2050年累計設置量離岸風電40-55GW,隨著離岸風電區塊開發的持續推動,吸引各界持續關注與投資布局。2023年 臺灣風力發電早期投資具有老幹新枝創新求變的發展趨勢,總獲投金額創新高達1.53億美元,年成長4.9%。

A. 浮動式風場開啟離岸風電新篇章

我國離岸風電以固定式風場為主,但隨著離岸固定式風場場址空間逐漸飽和,浮動式風場成為未來離岸風電新篇章。為了擴大離岸風電場域,經濟部能源署已修正「再生能源發展條例」,刪除離岸風電不超過12海里(22.2公里)領海規定,風電開發商開始朝深水區浮動式風場布局。其中於2023年獲投1.45億美元、2020年成立且為我國唯一全本土離岸風電開發公司─台亞風能於2022年搶先與挪威浮動離岸風電技術龍頭BW Ideol簽署合作協議,共同開發浮動式專案,2024年1月12日「環亞離岸風力發電計畫」通過環評初審。此外近期已通過環評的浮動式風場還包括風睿能源「海碩風電(Formosa 5)」、西班牙開發商貝富新能源「九降風離岸風力發電計畫」、哥本哈根基礎建設基金(CIP)旗下渢汎、渢成、渢利3座風場,以及法國電力再生能源主導開發的「蔚藍海苗栗離岸風電計畫」。

B.「風能」及「氫能」複合材料產品生力軍

響應綠能產業國產化政策,專注於綠能產業中「風能」及「氫能」複合材料產品的設計與生產─安能複材科技股份有限公司於2022年成立,其主力產品為風力發電機葉片內的碳板大樑、耐高壓儲氫氣瓶及先進的單絲預浸材料,2023年獲投逾644萬美元。

C. 久違了! 陸域風電早期投資

有別於蓬勃發展的離岸風電,我國已發展20年的陸域風電近年來電發展近乎停滯,主要原因包括與當地居民開發協調不易、財務誘因不足與陸域風場趨於飽和等因素。所幸雲豹能源旗下2023年投資成立的風力發電開發子公司瑞風能源股份有限公司計畫與泰國能源公司SSP (Sermsang Power Corporation PLC.)合作共同開發南臺灣陸域風力案場(裝置量38MW)。

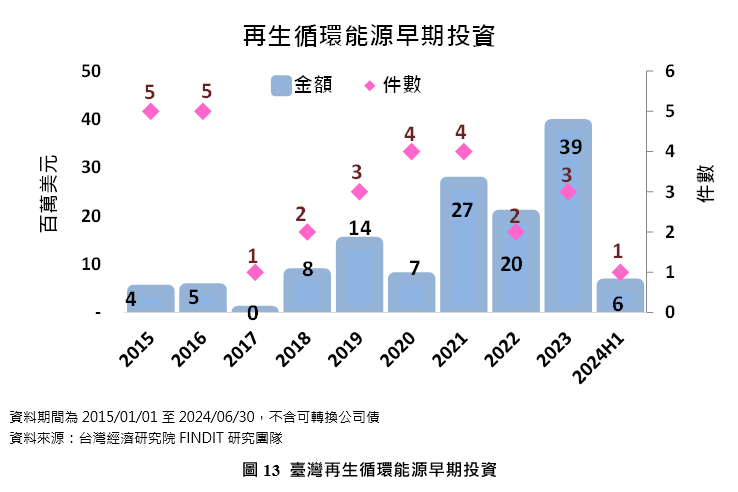

(3) 再生循環能源

隨著2050淨零排放路徑的公布,在企業各界日益重視「永續」、講求循環經濟、廢棄物再利用下,廢棄物處理業者相繼加碼投資布局汽電共生,如提供廢熱發電、沼氣發電等再生循環能源發電的可寧衛能源股份有限公司,以及裂解廢橡膠,生產環保碳黑、裂解油,建構汽電共生系統的揚泰綠能股份有限公司於2023年都獲得進一步投資。2023年臺灣再生循環能源早期投資共獲投3,875萬美元,再創新高,年成長93.9%。

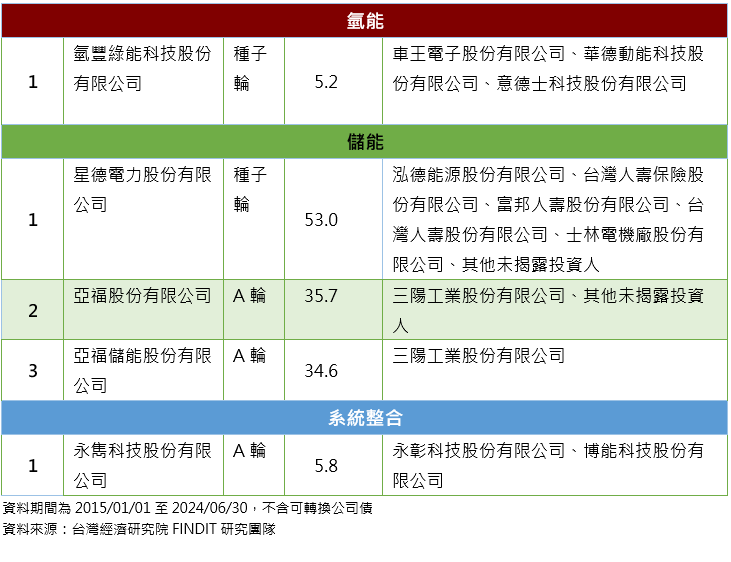

(4) 氫能

氫能具有低汙染、高環保的優點,為全球2050年實現淨零排放的重要能源選項,根據國際能源署(IEA)規劃,全球若要於2050年實現淨零排放,氫能於發電、載具、工業及建築等部門之應用占全球整體能源供應的13%。我國氫能發展尚處於萌芽階段,從產業鏈發展觀之,多處於示範或研發階段,進入商業化階段者,則以氫能燃料電池相關產品為主。2022年臺灣氫能早期投資有兩家新創企業獲投,2023年其中氫豐綠能繼續獲投。氫豐綠能是2022年由工研院spin-off的氫燃料電池新創企業,混氫燃料電池系統、氫燃料電池金屬板電堆兩項核心技術,是國內唯一一家具移轉金屬板電堆與混氫發電技術的氫能領域新創公司,其使命在於解決工業汙染,回收廢氫並提供綠色電力,致力於實現淨零排放的目標,提供的產品包括(1)可將工業副產氫(純氫/混氫)去化發電的發電機(氫發電);(2)用於電動載具的引擎;(3)用於長時間儲能的氫儲能(電轉氫)。近來氫豐綠能在引擎業務方面與車王電子合作,目標2026年生產首台氫能電動巴士。另國內半導體、石化業者所產生的工業副產品氫氣,雖其純度只有50%左右,氫豐綠能仍可加以回收再透過氫燃料電池的混氫發電系統進行發電,是半導體、石化業者可將廢棄製成廢氫並轉為綠電一大佳音。

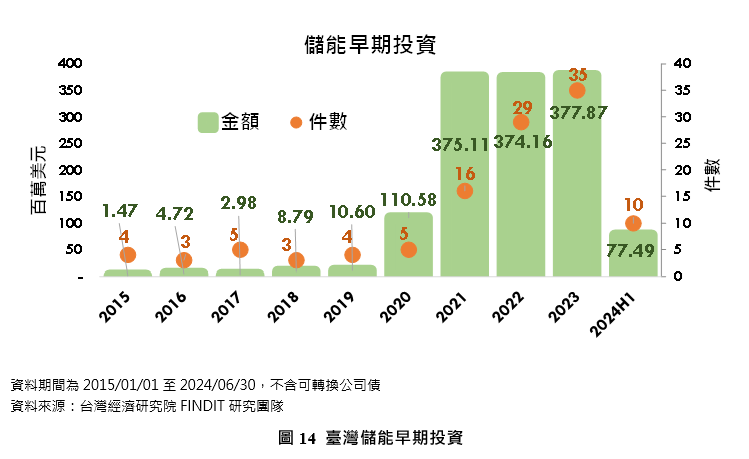

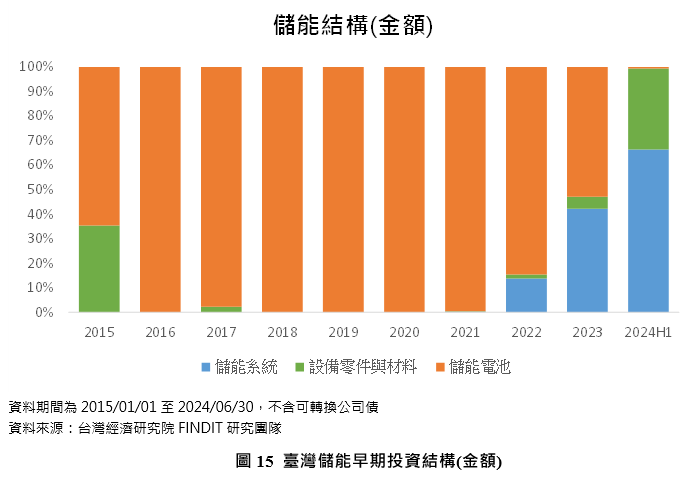

(5) 儲能

有助於電力調度、削峰填谷,將發電平滑化,遇到突發電力事件可立即備援,增加電網韌性、提高太陽能發電效益的儲能系統,隨著創能的持續開發,吸引新創企業進駐布局。尤其歷經前幾年的跳電、停電風波,在台電「強化電網韌性建設計畫」的推動下,掀起2022年大型儲能系統早期投資風潮。2023年儲能(包含儲能電池、儲能系統)早期投資係因儲能電池未再出現如前兩年固態電池大廠輝能科技的鉅額投資案,而未能再爆量成長,但仍創新高達3.78億美元,係因新創企業大舉加碼布局儲能表前(安裝在電網端,用於穩定電網)、表後(安裝在用戶端,用於調節用電)商機。2023年儲能系統早期投資獲投1.59億美元,年成長率高達208.8%;儲能電池獲投2億美元,但年減36.8%。2023年臺灣儲能早期投資的特點如下:

A. 儲能系統早期投資爆量成長,圈地投資不手軟

2023年儲能系統早期投資14件,總獲投金額達1.54億美元,平均每案投資逾千萬美元,平均獲投規模較上年成長達187.5%,顯見新創企業與投資人圈地投資儲能系統商機來勢洶洶。其中2023年獲投逾千萬元的新創企業包括星德電力、亨豐能源、台創能源與昊儒電業,其投資人不乏來自能源、科技、金融界大頭,包括泓德能源、和潤電能、三地能源、中租迪和子公司仲昱電業、士林電機、宏碁股份、鴻海集團旗下利億國際、盛達電業、台灣人壽、富邦人壽、遠雄人壽、裕隆集團的新鑫股份等。

其中星德電力為泓德能源子公司,2022年設立,正積極布局儲能產業,提供儲能案場開發、儲能調配、台電電力輔助服務。亨豐能源由三地集團三地能源、和潤企業旗下和潤電能、鴻海集團旗下利億國際、及遠雄集團旗下遠雄人壽四大企業於2022年合資成立,計畫在高雄興建一座時為全國最大儲能案場170MW,預計總投資額達70億元新臺幣。

另外儲能電池業者也跨足大型儲能商機。以鋰鐵電池在半導體廠房緊急備載電池系統(UPS)獨占鰲頭的儲盈科技,為了能夠提供儲能應用市場更好的服務與滿足不同客戶的應用需求,跨足貨櫃型大型儲能系統,從電池模組、機櫃到貨櫃系統,包含電池管理系統(BMS)控制系統、熱處理系統、消防安全系統與對外的通訊控制系統,採完全自主開發與設計。儲能科技不斷精益求精、創新發展,獲得投資人青睞,寫下儲能電池業者自2020年以來連續4年獲投的新紀錄。

B. 電價離尖峰價差逐年擴大,表後儲能商機可期

隨著電價分電級距全面且逐年持續調漲,以及離、尖峰用電價格差距日益越大,能幫助用電戶調節供電,在離峰時間儲存電力,供尖峰時段使用的表後儲能商機凸顯,企業爭相布局卡位。其中由樺漢科技與奇岩綠能於2023年成立的樺旭能源,即推出可於家用的儲能電池與戶外型工/商用儲能電池櫃等多樣性的儲能系統,搭配雲端能源管理系統,即時偵測、分析用電與電池情況,以滿足客戶對於尖峰備援電力、節省用戶電費需求,並有效提高儲能效益與安全性。另外盛達集團於2023年成立盛益能源擬搶攻社區光充儲商機,推出社區光充儲解決方案,結合以太陽能為主的再生能源、電網級儲能系統和家用儲能,幫助社區能更靈活使用能源和降低能源成本。

C. 電池革命持續改寫中

繼前幾年輝能科技的創新電池架構顛覆傳統鋰電池產業技術之後,國內儲能電池新創企業仍不斷在各技術領域創新發展,並獲得投資人青睞。如源綠科技瞄準半導體產業等注重電池安全性與儲能需求,以環保陶瓷材料開啟電池新時代,打造更安全、環保與高電容電池。另外全球首家發展商用鋁電池儲能技術商轉的新創企業─亞福儲能股份有限公司2023年獲機車大廠三陽投資並啟動二代廠興建工程,預計2025年完工並成為全球首家鋁電池量產公司。

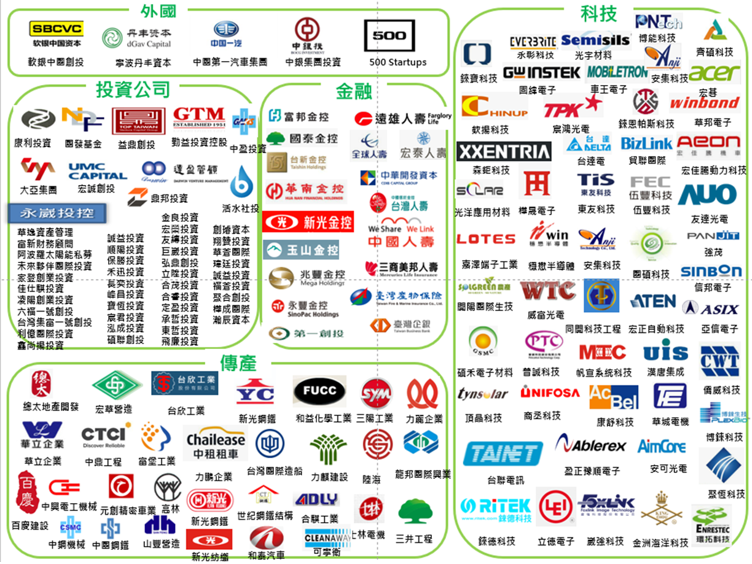

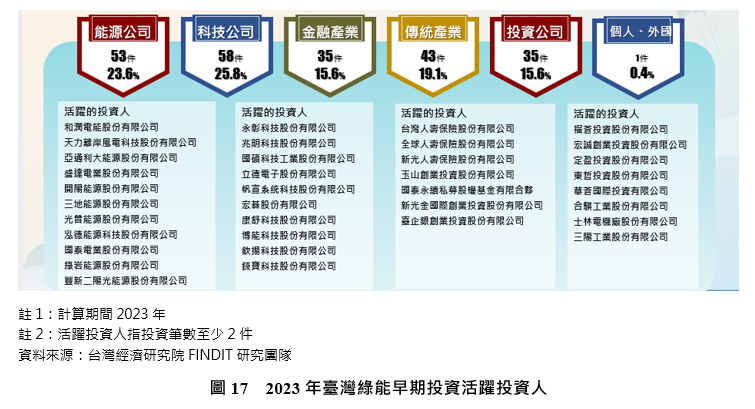

5. 臺灣綠能產業投資人概況

能源、科技、金融與企業創投/投資公司攜手布局綠能早期投資商機,但喜好略有不同

隨著政策推動,綠能商機持續吸引國內各大企業加碼布局,綠能成為各企業爭相布局的新業務。隨著綠能產業的持續推動與逐漸成熟,綠能早期投資之投資人結構,近年來有明顯的變化。2020年在政府鼓勵金融業者投資而放寬相關規定的吸引下,保險、金控類的金融業者為臺灣綠能早期投資最主要的投資人;2021年吸引光電、電子等科技業者加碼布局,一舉躍升成為最主要投資人領域;2022年隨著綠能開發、商業模式逐漸成熟,許多能源業者成為其他如金融、科技或傳產業者合作共同投資的對象,2022年能源業者取代科技業者,成為臺灣綠能早期投資第一大投資人。2023年綠能早期投資之投資人雖以科技業者投資件數最多,但能源與傳產業者,以及金融與企業創投或投資公司也不惶多讓,形成百家爭鳴的情況。2023年投資人次共225人次,較2022年增加69%;其中科技業者為第一大投資主力共58件,其次依序為能源業者51件、傳統產業45件、金融產業35件、企業創投或投資公司35件,個人投資1件,但未見國發基金投資與外國投資機構投資。

另外值得注意的則是綠能細領域的投資人結構略有不同,在太陽能的投資人,以能源、科技、金融三類為主,尤其相對其他綠能領域,金融業者更偏愛投資太陽能光電。在儲能方面,則以企業創投或投資公司、科技與傳統三類為主,顯見各類企業對跨足布局儲能的熱心;在風能方面,以企業創投或投資公司、傳產、能源業者為主。

四、結論

烏俄戰爭導致國際油價的波動,引發各國政府對於能源安全的重視,而加速佈局包含太陽能光電、風電、可變再生能源、水利發電等再生能源,帶動2023年全球再生能源投資因此再創新高。2023年臺灣綠能早期投資趨勢也與全球再生能源投資佈局相近。在政府2050淨零排放路徑之能源轉型政策的引導,以及電業自由化等政策的持續推動,以及企業綠電需求殷切,激發企業加碼投資布局綠能,尤其以進入門檻相對較低的太陽能,以及有表前、表後商機的儲能系統,為最主要且正快速成長的領域。2023年臺灣綠能早期投資具有老幹新枝齊發的特點,不僅有綠能業者朝多元綠能布局,不僅持續挖掘創電商機,也延伸布局儲能、售電、用電商機,亦有提供新技術、新領域的新創企業加入,大大厚實臺灣綠能早期投資生態系發展。

展望未來, 在政策如能源轉型各類再生能源政策措施的持續展開,與綠電交易市場可望進一步開放,加上企業綠電需求更加殷切,有如高耗電如AI產業的推動與包括亞馬遜、谷歌、微軟等綠電資料庫中心相繼來臺設置,料將進一步推升臺灣綠能早期投資布局。預料太陽能、風力發電與儲能系統料將持續為核心投資布局領域,規模化、多元化、上市、國際佈局將持續為熱門議題。

同時結合永續發展與再生能源的汽電共生,以及正在起步的氫能應用與隨著放寬綠電交易之售電、用電之題材,料將持續吸引新創企業挖角布局與投資人追捧。另外結合我國特有山型、溪流特性而開發的小水力發電,在臺中「食水嵙溪排水小水力發電廠」、安農萬富小水力電廠等數個案場啟動運作,加上水利署已評選出47處河川水力發電潛力場址,小水力發電或將成為水力發電小尖兵,其後續發展與投資趨勢值得關注。至於地熱發電,雖然臺灣蘊藏豐富的地熱資源,具基載電力潛力,且在2022臺東知本(安葆電能)地熱電廠併聯商轉之後,2023年相繼有宜蘭清水(結元能源開發、台汽電合資成立的宜元股份有限公司)、宜蘭仁澤(台電)、金山四磺子坪(結元能源開發)四處地熱發電廠開始商轉,惟考量地熱能探勘不易、發電裝置投入金額龐大,以及相關法規仍不盡完善下,短期內地熱能開發投資布局於國內企業界、投資圈能否掀起風潮,仍有待觀察。

參考資料

1. IEA,「再生能源2023」,2024.01,https://www.iea.org/reports/renewables-2023

3. 工商時報,「環拓攜手國泰永續私募 投資揚泰綠能裂解廢橡膠」,2020.05.05。

4. 經濟日報,「2,600個小生意 中租如何以小搏大拚出太陽能王」,https://reurl.cc/vvaekN

5. Greenlinks,「你不知道的新技術:太陽能板回收,廢棄的太陽能板該何去何從?」,2023.08.25

6. 科技新報,「泓德能源進軍日本市場,TITAN 軟硬整合跨國複製輸出「台灣模式」」,2024.03.01。

7. SiCAR愛車酷,「擁有全台最大綠能資產管理平台 泓德能源9月底改列一般板上市」,2024.08.26

8. 財訊快報,「創台股首例,雲豹能源今改列一般板上市,展現永續新典範」,2024.06.19。

9. MoneyDJ新聞,「雲豹能源旗下天能綠電憑證銷售 登國內市占第一」,2024.04.24。

10. 經濟日報,「離岸風電邁向大水深 7座浮動離岸風場環評過關」,2024.05.18。

11. infoLink,「台灣陸域風電發展近況」,2022.07.20。

12. 中時新聞網,「環拓攜手國泰永續私募 投資揚泰綠能裂解廢橡膠」,2020.05.05。

13. 經濟日報,「隱形冠軍/氫豐跨足車用燃料電池 打造夢幻氫能巴士」,2024.03.31。

14. MoneyDJ新聞,「儲能下一步?電價上漲、表後市場可望起飛」,2024.03.22。

15. 工商時報,「儲盈擴展大型儲能 營運添翼」,2023.02.14。

16. 數位時代,「鈣鈦礦電池是什麼?全台最大鈣鈦礦電池量產,大搶淨零建築、農電共生商機」,2022.11.02。

17. 今周刊,「盟立、天來合資「盟立鈣鈦礦科技」太陽能電池設備公司,鈣鈦礦是什麼?豐田投入研發,不需要充電的電動車?」,2023.10.18。

18. 經濟日報,「小水盟組團赴日考察 增進合作鏈結國際」,2023.08.07。

19. 聯合報,「全台第一座 台中食水嵙溪小水力發電廠啟用」,2024.07.18。

20. CSR@天下,「台灣地熱能蘊藏40GW電力 鄭文燦:全力協助「地熱阿伯」等企業加速開發地熱發電」,2023.11.21。