【2024年臺灣早期投資趨勢年報-國防篇】軍民合作的同時也要擁抱智慧資本,淺談新興企業參與的機會與挑戰

在國防領域,隨著地緣政治不穩定的加劇,武器庫存消耗與戰事期間拉長,對軍事產品的需求持續繼續增加;而新衝突事件和緊張局勢的升級更成為各界的焦點議題。總統賴清德在2024年5月20日就職演說中宣佈將推動「五大信賴產業」就包括了軍工產業;此外,有鑑於各式高新科技在烏俄戰爭中持續受到驗證,使得各國對於國防科技、國防產業有了新的認識,重新審視國防領域的發展,成為論述國家政策時需優先做好的功課。一直以來國防相關產業有著進入門檻高的特性(例如:高技術門檻、高資本密集、高標準與採購法規嚴密等),然而一旦進入該體系,卻有著客戶集中且訂單長期穩定的好處。

在這樣的產業背景下,究竟新興企業能否對其掀起新的波瀾,對與國防軍事應用又有哪些合作契機,此為本文想探討的議題。為進一步協助讀者快速掌握議題全貌,本文將先針對國際潮流以及近年我國國防產業的發展進行簡要描述,其後對該領域之重要新興企業進行介紹,文末則對我國國防產業的發展提出對應之想法與建議。

一、國防產業的趨勢國際趨勢與潮流

為了因應地緣政治的不確定性,國家安全環境正在快速的變化,世界各國正在升級並轉變其軍事能力;隨著轉型的發生,新任務需求在多個作戰領域中形成,對於搭配新任務的執行工具,也出現了強烈的需求,各國政府也不斷調高國防預算來因應這個問題。新科技的產生需要時間與資源投入,這需要政府以及大量的民間公司參與,但國防科技只是廣泛的「國家安全系統」或「國防產業生態系」的一部分,這樣的一個生態系統其實還包括了致力於改善國家的經濟、社會、軍事和技術精進的公司組成。有鑑於上述議題的重要性,本文將針對全球國防產業發展趨勢與重點進行簡要介紹,並透過對不同國家國防生態系的樣貌進行簡要描述。

1.國防產業的市場趨勢

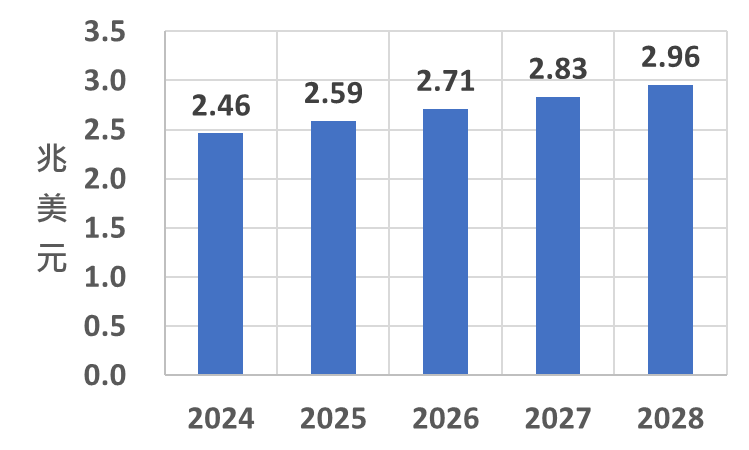

技術研究公司ReportLinker「2024-2028年國防市場展望」(Defense Market Outlook 2024-2028),報告中指出,到2026年,全球國防支出將從18,527億美元增加到20,183億美元。自1982年以來,全球國防支出平均每年成長5.3%,2023年美國在國防支出方面領先世界,其軍事預算達9,410億美元。緊隨美國之後,為中國、俄羅斯和印度,在國防支出方面分別排名第二、第三和第四。

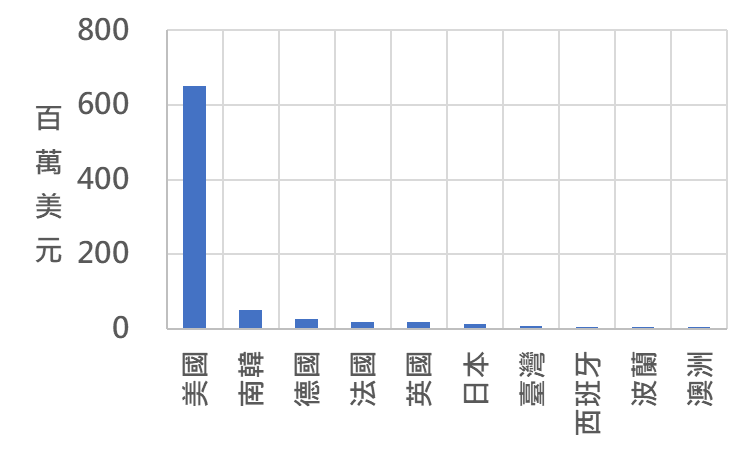

美國在全球國防研發預算方面遙遙領先,2023年投資額高達650億美元,相比2022年小幅成長0.3%。韓國和德國則緊隨其後,成長率分別為7.71% 和 15.31%。法國、日本和臺灣也出現了穩健的成長,而英國和澳洲則出現了下降。值得注意的是匈牙利的增幅高達215.13%,西班牙的增幅為40.25%。

資料來源:ReportLinker。台灣經濟研究院整理。

圖1 2024-2028年全球國防支出預測

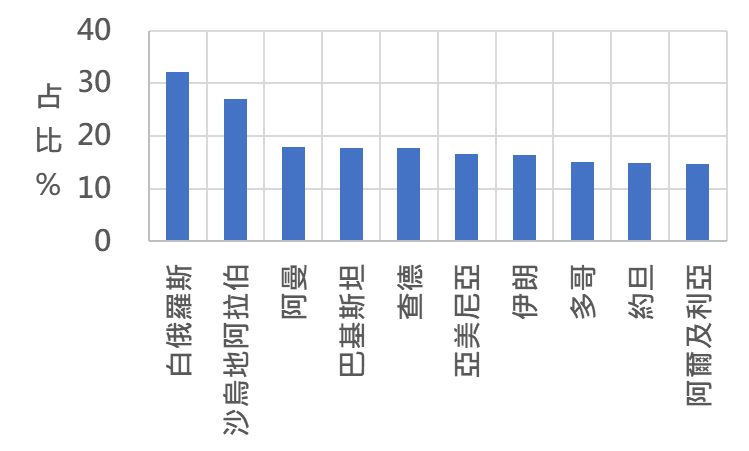

以2023年重要國家軍費支出占一般政府支出比例來觀察,白俄羅斯(32.11%)、沙烏地阿拉伯(26.94%)和阿曼(17.84%)是一般政府支出最高的前三個國家。與2022年相比,衣索比亞的支出大幅增加了15.42%,而伊拉克的支出則大幅下降了16.24%。值得注意的變化包括多哥共和國成長13.88%,蒙特內哥羅成長7.99%,匈牙利成長10.43%。相反,辛巴威(-8.61%)、泰國(-6.41%)和新加坡(-7.61%)則明顯下降。全球國防支出未來值得關注的趨勢包括沙烏地阿拉伯等中東國家,以及衣索比亞面臨地緣關係不穩定的國家國防支出占比不斷增加。ReportLinker預期國家軍事能力和戰略防禦等現代化的投資將持續成長,而總體經濟成長的限制可能會導致某些地區的支出收縮。

資料來源:ReportLinker。台灣經濟研究院整理。

圖2 2023年重要國家國防研發預算

資料來源:ReportLinker。台灣經濟研究院整理。

圖3 2023年重要國家軍費支出佔一般政府支出的百分比

除國防支出與軍費投入外,全球資料科學公司StartUs Insights於2024年7月發布了「2024年國防產業報告:市場數據與創新見解」(Defense Industry Report 2024: Market Data & Innovation Insights)報告中指出,2023年全球國防產業勞動力強勁成長,新增員工超過66萬人,全球員工總數已達1,100萬人。專利和補助方面,國防領域擁有超過6.7萬項專利,並已獲得超過2,750項補助計畫,這表示國防產業擁有高水準的創新和研究參與度。

在投資方面,超過9,700名投資者的參與,國防產業領域涵蓋超過27,900 筆的投資交易,平均投資額為 4,800萬美元,凸顯了其對投資者的戰略重要性。在國防工業領域,光頂級投資者就向各公司投入了超過105億美元的資金,這些投資者包括:Insight Partners(投資45家,合計30億美元)、SoftBank Vision Fund(投資7家公司,合計16億美元)以及Tiger Global(向16家公司,承諾共12億美元的資金)、Kohlberg Kravis Roberts(投資5家公司,合計10億美元)、Onex(投資3家公司,合計10億美元)、Caisse de Depot et Placement du Québec(投資7家公司,合計9.39億美元)、ManTech(投資6家公司,合計8.8億美元)以及Accel(投資18家公司,合計8.64億美元)等;高額的交易凸顯了投資者對培育國防產業的未來性以及戰略利益的重視。

關於國防產業技術領域的重點議題,全球性的市場調查與諮詢公司Markets & Markets在稍早的一份調查報告「2024年全球國防產業市場展望」(Global Defense Industry Outlook Market 2024)中指出,地緣政治緊張和武器消耗正在推動全球國防支出激增,並有以下幾項國防技術受到關注:1.次世代反無人機系統(Next-gen counter-drone systems);發展具有自主能力的下一代反無人機系統,如:有人或無人編制的小隊,增強軍事能力,提高士兵的安全性和效率。2.軍用車輛電動化:根據Markets & Markets預測分析,到2030年軍用車輛電力化市場預計將達到204億美元,2023年至2030年的複合年成長率為25.6%。3.對人工智慧的投資:在此領域,國防單位將有越來越多的機會與新創公司合作,並逐漸增加對人工智慧解決方案的投入。美國國防部在2024年的預算中已要求在人工智慧領域編列18億美元的預算,而中國每年在人工智慧系統的開發上花費16億美元。4. 輔助士兵的四足機器人:機器人可在戰場上運送物資或提供醫療援助,這個願景已逐漸現實,日前已在進行測試並投入營運。5.太空發展能力和飛彈防禦:隨著高超音速飛彈系統和攔截器的發展,對太空發展和遙測的投資逐漸成為焦點。這種前瞻性的應用不僅可以滿足當前的防禦需求,還可以為未來的安全挑戰做好準備。

2.國防產業生態系的樣貌

新國防安全結構、社會韌性和防禦能力的發展是當前世界矚目的焦點,不穩定的地緣關係與威脅需要創新的方法來消除、降低風險與減輕衝擊;是故支持或創造這些創新生態系統成為提供國家安全和國際關係穩定的優先事項。

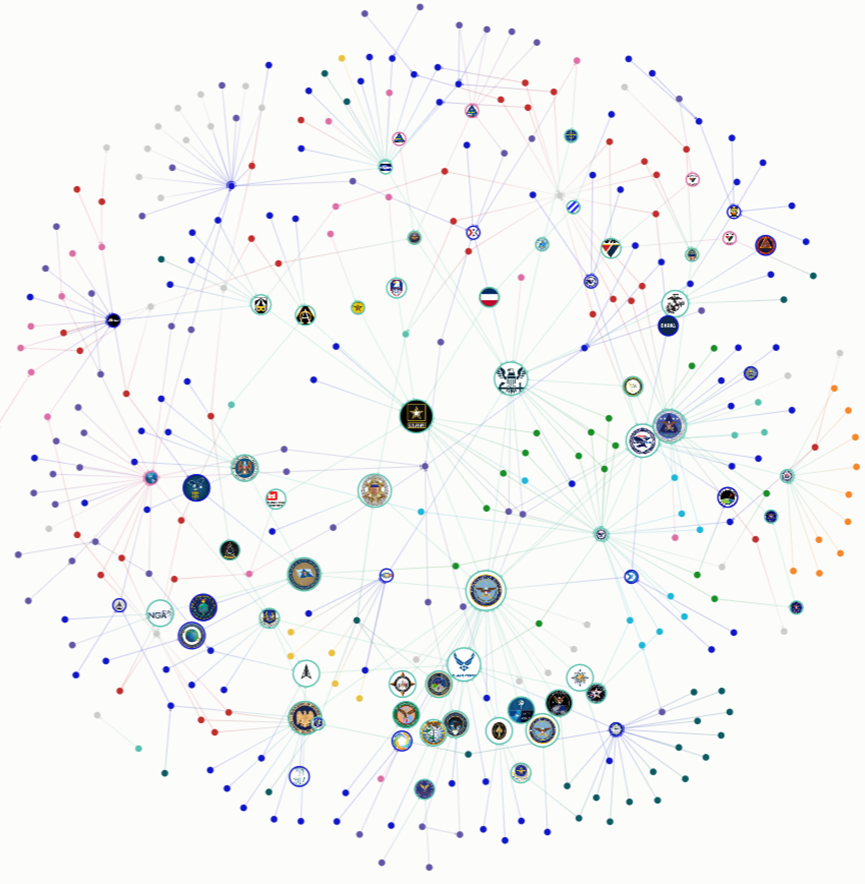

以美國為例,美國國防部(United States Department of Defense;DoD)對於國防產業(Defense Industry)的解釋,認為國防產業是一個全球性的產業綜合體,支援軍事武器系統、子系統和零部件的研發以及設計、生產、運輸和維護,以滿足美國軍事需求。國防產業合作夥伴關係由國防部各部門、超過10萬家的國防產業相關公司,及包商、向國防部提供附帶材料和服務的公司所組成。此外,國防產業部門不包括用於滿足軍事作戰需求的電力、通訊、運輸或公用事業等服務提供者與商業基礎設施。除國防產業的範疇外,DoD亦對參與國防創新的相關組織定義為國防創新生態系(Defense Innovation Ecosystem)具體而言其包含開發、生產和部署新的或改進的軍事科技和國防創新組;如:聯邦資助的研究和開發中心(Federally Funded Research and Development Centers;FFRDC)、大學附屬研究中心(University Affiliated Research Centers;UARC)、製造創新研究院(Manufacturing Innovation Institutes;MII)、科技再造實驗室(Science and Technology Reinvention Laboratories;STRL)、合夥中介協議(Partnership Intermediary Agreements;PIA)、軟體工廠(Software Factory)、監管與指導辦公室(Governance and Guidance Offices)、技術轉移(Technology Transfer;T2)、加速器(Accelerator)、聯盟(Consortia)、研發合作契約(Cooperative Research and Development Agreements;CRADAs)、技術創新活動(Technology Innovation Activities;TIA)、其他交易授權(Other Transaction Authority;OTA)政府補助計畫等關係。整體而言,國防創新生態系統可以被理解並簡化為一個由組織、政府機構、私營部門和學術機構組成的複雜網絡,其共同努力支持創新的實現。維護國家安全的前提下,這個生態系統不僅包括安全機構,還包括開發提供安全和防禦的技術和產品的公司、研究機構、大學以及提供諮詢和其他服務者(如:

教育、培訓等公司)。

資料來源:美國國防部;Innovation Pathways。

圖4 美國國防產業創新生態系關係鏈示意圖

以色列長期面對周邊國家與武裝份子的威脅,以色列國防產業不斷強化準備,應對挑戰並抓住機遇。根據「新創國家中心」(Startup Nation Central)於2024年7月23日發布的研究報導,以色列國防科技產業擁有超過160家公司,在充滿活力的新創公司和國際合作的推動下,以色列創新者正在開發高度創性技術,致力於解決防空、國土安全、航空、軍民兩用應用、太空技術等領域的重大挑戰,其創新生態系統遍佈全球。

資料來源:以色列「新創國家中心」(Startup Nation Central)。

圖5 以色列國防產業創新生態系示意圖

Startup Nation Central將以色列國防產業生態系的領域歸納為:國防電子(Defense Electronics)、地球觀測(Earth Observation)、飛機與航空電子設備(Aircrafts & Avionics)、模擬與訓練(Simulation & Training)、太空探索(Space Exploration)、導航與通訊(Navigation & Communication)、無人系統(Unmanned Systems)、太空組件以及基礎設施(Space components, and infra)、C4I(指揮/Command、控制/Control、通訊/Communication、電腦/Computer、情報/Intelligence)、作戰設備和系統(Combat Equipment and Systems)、安全與監控整合(Security & Surveillance Integration)等11個領域。

Startup Nation Central品牌總監Giora Shaked在報導中指出,有兩個關鍵趨勢有利於新創企業與國防部門合作。首先是小型智慧解決方案的開發;這些解決方案可以由小型團隊進行原型設計和開發,而不需要龐大團隊和設施,以大型專案方式進行。其次,與硬體整合相比,軟體和基於專利的解決方案「相對經濟」,使新創公司能夠透過快速成長模式實現高毛利率,這與創投投資偏好一致。

除美國與以色列外,印度亦為非常重視國防的重點國家之一,其認為國防新創企業是創新的驅動力,有潛力成為印度推動國防自主的關鍵夥伴之一。儘管目前印度國有軍品生產部門DPSU(Defence Public Sector Undertakings)在可預見的未來仍是主要國防採購者,但新創公司可在武裝部隊裝備方面發揮越來越大的作用。

印度國防產業生態系已處於萌芽狀態,這與2018年啟動的「卓越國防創新計畫」(iDEX;Innovations for Defence Excellence)有很大關係。該計畫於旨在透過吸引新創公司來促進創新並支持國防技術的發展;做法則是透過印度國防組織或軍隊提出對問題描述與需求,公開挑戰並邀請新創公司提出解決方案。勝出者者將獲得1億盧比(約120萬美元)的獎金補助。此外,iDEX也與全國各地的育成或孵化器合作,為新創公司提供諮詢以及技術支援。結至2024年6月25日,iDEX已與遷署了350份合作協議;目前這些合作多半集中在太空科技領域,例如紅外線、雷達、高光譜成像衛星以及小微型衛星的開發等相關技術。

在很短的時間內,iDEX成功地獲得很好的階段性成果,在國防產業範疇內培育了一個新興的新創企業社群;iDEX已與400多家新創公司和中小微型企業合作,並完成累計價值超過200億盧比的35項採購,iDEX達成就業機會的創造,且對國防產業生態系統發展產生了關鍵作用。

透過對上述國家的觀察可發現,在國防產業中已不再以過往供應鏈、產業鏈的角度來看,更多時候為了借助新興公司或是新創企業創新的能量,政府部門嘗試透過建立一個創新生態系的做法來與這些公司合作,並在過程之中以較多元的模式來跟這些公司合作,例如:主題性挑戰賽、引入政府與民間的投資及設立專門機構等方式來協助創新公司與國防部門的合作。

二、近年我國國防產業的發展重點摘要

在了解完國防市場發展的潛力、趨勢重點以及生態系樣貌後,更重要的是掌握我國國防產業發展概況,方能針對既有之優勢與不足之處進行策略的擬訂;以下藉由對歷年國防報告書內國防產業相關發展與政策重點進行摘要與彙整,以作為後續分析之基礎。

1.從國防報告書看國防產業的發展

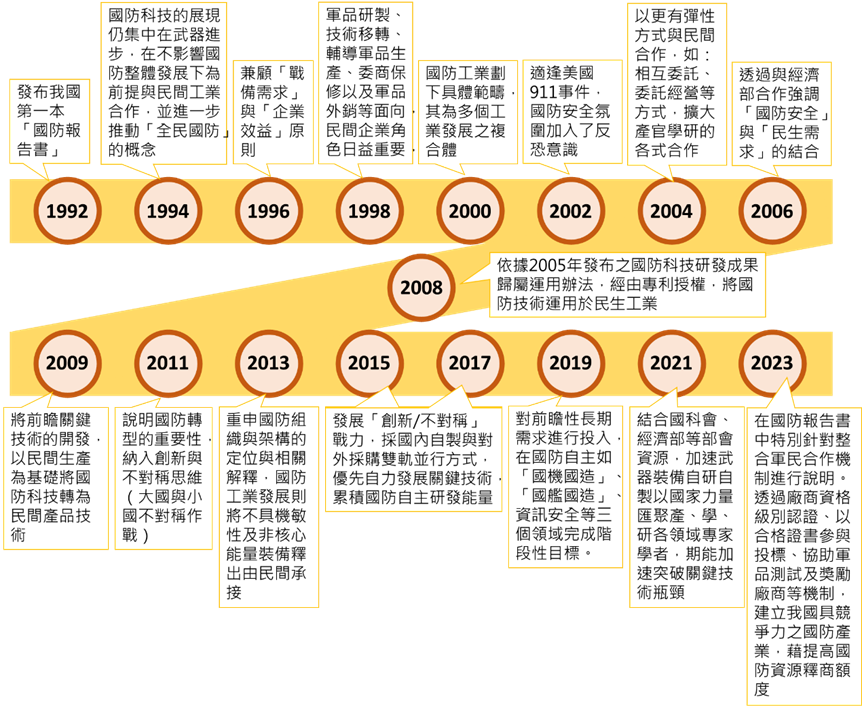

我國第一本「國防報告書」是於民國81年(1992)出版,目的是將有關國防重要事務向全體國民公開說明,原則上兩年發行一次;內容包括:國際軍事局勢、我國國防組織、國防工業與科技發展、人力、後勤補給、預算與軍事政策說明等。1990年的波灣戰爭中國防科技的展現仍集中在武器進步,例如::巡弋飛彈、隱形戰機及M1A1戰車等。因此當時時空背景下的國防科技一多半以軍事需求為主,國防工業與民間工業的合作,亦是在不影響國防整體發展下為前提,進行技術合作與交流,並逐漸擴大國內軍需工業,扶植民間工業。民國82-83年(1994年)的國防報告書則是進一步推動「全民國防」的概念,同時也新增國民與國軍、軍中與社會配合、資通訊與電腦採用等相關議題。民國85年(1996年)的國防報告書內容首次出現兼顧「戰備需求」與「企業效益」原則,顯示出民營企業的角色將日益重要。民國87年(1998年)的國防報告書在軍品研製、技術移轉(透過中山技術研究院對民間工廠進行技術移轉)、輔導軍品生產、委商保修以及軍品外銷等面向都看的到民間企業參與的相關說明。

關於國防科技工業,民國89年(2000年)的國防報告書為國防工業劃下具體範疇,其載明國防工業乃結合航空、造船、車輛、電子、電機、資訊、機械、化學、材料、環境等相關工業發展之複合體、提供軍事武力硬體及確保武器裝備全壽時期之整體後勤支援能力,係維持軍隊後續戰力之基石。民國91年(2002)國防報告書則指出國防科技工業目的是配合國軍兵力整建需求,從事國防武器裝備研究發展,支援作戰;並以國防科技工業導引,協助民生產業升級與轉型,提升國家競爭力。此外,2001年適逢美國911事件,因此國防安全氛圍加入了反恐意識,且影響範圍提升至國際社會層面。

資料來源:1992至2023年國防報告書,本研究整理。

圖6 歷年國防報告書中關於國防產業之相關重點匯整

93年(2004)的國防報告書,在國防科技工業的描述,轉由結合民間力量展國防科技工業,以技術合作、相互委託、委託經營等方式,擴大產官學研的各式合作,以厚植國防工業於民間。95年(2006)的國防報告書進一步強調「國防安全」與「民生需求」的結合,透過與經濟部合作,將「工業合作」(如:技術移轉、國內採購、國內投資、合作研發、人員訓練與國際行銷等)納入國防發展規劃,以提升國內工業科技水準。97年(2008)國防報告書指出,依據國防科技研發成果歸屬運用辦法(2005年頒布),經由專利授權,將國防技術運用於民生工業,使民生工業與軍事工業相結合,以提高國防自主能力。98年(2009)國防報告書內容,除持續推動上述理念外,並將前瞻規劃如:太陽能電池材料,氫燃料電池等綠色關鍵技術的開發,以民間生產為基礎將國防科技轉為民間產品技術。當然,與民間結合必需有其市場性,因此「擴大內需」(增加國內軍品採購)成為這個期間的重點。100年(2011)國防報告書內容說明國防轉型的重要性,並納入創新與不對稱思維(大國與小國不對稱作戰),轉型範圍不僅涵蓋有形之武器裝備更新、組織體制精簡、作戰訓練精練與軍事理論精研,同時也包括無形之組織文化改革、管理制度的與思想的精進。102年(2013)國防報告書則重申國防組織與架構的定位與相關解釋,國防工業發展則將不具機敏性及非核心能量裝備釋出由民間承接,藉民間配合參與軍品研發、產製及維修,建構次系統、模組及零組件供應鏈體系,加速國防工業發展,帶動產業升級。

104年(2015)、106年(2017)在國防科技發展方面大致相仿,國防報告書賡續籌建新式武器裝備,發展「創新/不對稱」戰力,採國內自製與對外採購雙軌並行方式,優先自力發展關鍵技術,累積國防自主研發能量,以建構符合自我防衛需求之現代化武力。108年(2019)除延續「創新/不對稱」戰力思維,並針對前瞻性長期需求進行投入,專注於衛星、飛彈、戰機、船艦及資安等武器(系統)研發。並在國防自主如「國機國造」、「國艦國造」、資訊安全等三個領域完成階段性目標。110年(2021)國防報告書進一步描述當前國防基本理念外,國防科技的發展持續扎根基礎科技研究,國防部依行政院「國防科技產業發展審議會」指導,結合國科會(時為科技部)、經濟部等部會資源,加速武器裝備自研自製以國家力量匯聚產、學、研各領域專家學者,期能加速突破關鍵技術瓶頸。

最新一期112年(2023)的國防報告書特別針對整合軍民合作機制進行說明,跨部會協調作業、人力物力動員演習、全民防衛動員資訊整合系統以及於111年(2022)首次發行「全民國防手冊(範本)」(後續編修則易名為:全民國防應變手冊),更是借鏡於俄烏戰爭影響,各界反映應戰時嚴峻情境撰擬,提供民眾更充足應變資訊。另在軍民通用科技方面則依當前政府有關國防自主施政規劃,推動國防產業供應鏈建置,期透過廠商資格級別認證、以合格證書參與投標、協助軍品測試及獎勵廠商等機制,建立我國具競爭力之國防產業,藉提高國防資源釋商額度,擴大內需及活絡經濟動能,增加民間投入國防產業誘因。

2.國防產業政策與國防預算投入

關於國防產業的升級,民國89年(2000)公布之《國防法》第3條指出:中華民國之國防,為全民國防,包含國防軍事、全民防衛、執行災害防救及與國防有關之政治、社會、經濟、心理、科技等直接、間接有助於達成國防目的之事務。另外,108年(2019)公布之《國防產業發展條例》第3條內容指出,國防產業:指以國防需求為目的,從事研發、產製、維修國防與軍事用品之國防科技工業及相關產業。由上述兩項條文可發現,國防本身的範疇涵蓋的議題廣泛,國防產業本身並非單一產業發展的事情,它是一項「複合性產業」。有鑑於地緣政治的不穩定與天然災害的衝擊,國防科技產品必須更深入民間,使多數民眾有應對災害與戰亂的基礎能力。

2023年9月,臺灣第一艘自製潛艦「海鯤號」在高雄舉行下水典禮,讓國家在國艦國造的政策獲得實現。回顧蔡英文總統自2016年第一任的任期以來,國防的戰略思維圍繞著「國防產業化、產業國防化」,從第一任期的「5+2產業創新計畫」(智慧機械、亞洲‧矽谷、綠能科技、生醫產業、國防產業、新農業及循環經濟)到第二任期在5+2產業基礎上推出的「六大戰略產業」(資訊及數位、資安卓越、臺灣精準健康、綠電及再生能源、國防及戰略、民生及戰備)皆是如此。以推動國防自主為例,航空及船艦產業領域就開發了10項關於航空發動機的技術,船艦推進系統則有8項核心技術,同時也推進太空產業中低軌道衛星及地面設備的發展。民生及戰備產業方面,也將掌握半導體材料與設備、車用電池、原料藥及15項重要工業物資等關鍵原材料等工作視為重要任務。

2024年賴清德當選總統後提出「五大信賴產業」,包括:半導體、人工智慧、軍工、安控及次世代通訊。其中關於軍工產業的推動方向,預計將持續推動「航空器製造」、「船舶製造」及「無人機製造」等產業,預計至2028年無人機產值成長10倍,達新臺幣300億元。

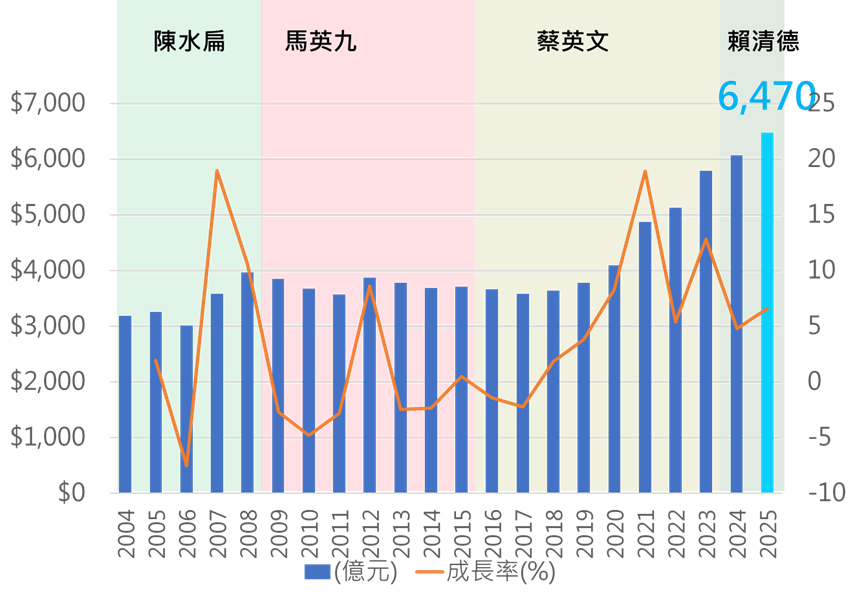

2023年8月24日行政院公布113年度中央政府總預算案,其中國防預算達創新高,2024年8月22日行政院向總統報告「114年度中央政府總預算案」編列情形時指出,國防總體預算,包括基金與特別預算再創新高,達到新臺幣6,470億元,占GDP約2.45%。其中,軍事投資新臺幣1,458億元、作業維持新臺幣1,487億元、人員維持新臺幣1,815億元、新式戰機採購新臺幣430億元,海空戰力提升計畫採購新臺幣474億元。

資料來源:主計總處、行政院,本研究整理。

圖7 2004-2024年我國國防預算

關於民間參與國防的投資,《2018國防科技趨勢年度報告》已指出:「美國之所以能夠主導趨勢,除美國政府與國會持續以風險投資的觀念支持廠商研發,使新技術得以迅速投入部隊服役,國防產業也與非傳統國防夥伴聯合,將具潛力的商用技術導入軍事用途,並藉由新創公司、小型產業及矽谷產業聚落,加快科技創新的速度」。此外,報告中亦指出軍備發展,非傳統式戰具如小型UAV、自動化機器人等在作戰中的重要性,其運用可在部隊情監視與偵查、作戰與後勤等能力的強化,可能在戰爭發起前以科技手段,使傳統戰具減少或失去作戰效能。2022年烏俄戰爭開打更是驗證了上述對戰爭的臨摹。

我國國防產業多半由中山科學研究院、國防部軍備局與兵工廠、陸軍兵工整備發展中心等官方機構所主導,再加上半官方民營機構,如:亞洲航空股份有限公司(1955年成立)、漢翔航空工業股份有限公司(1969年成立,前身為航空工業發展中心)、台灣國際造船股份有限公司(1973年成立)、雷虎科技股份有限公司(1979年成立)以及龍德造船(成立於1979年)等參與,近年來隨著我國積極推動國防自主並建立國防產業鏈,也讓許多民營機構陸續加入。

《國防產業發展條例》第四章載明國防產業之支持,針對非高機敏性之國防科技研發重點進行推動;此外,依據自由時報的報導(2024-07-19),國科會主委吳誠文接受專訪時指出,國科會協助推動無人機前瞻技術、6G通訊,以及太空科技的低軌道衛星,讓國防軍工產業從國機國造、國艦國造,慢慢延伸到民間企業亦可加入參與。除國科會外,2024年6月國防部宣布將仿效美國成立國防創新機構(Defense Innovation Unit ;DIU,成立於2015年)成立「先進國防科技小組」,希望透過科技領域的研發成果所產生的新創公司,也能協助國防產業發展。

從上述資訊的匯整與分析來看,無論是軍用的武器設備,或是軍民兩用的技術與其應用,應該更積極擁抱新技術和創新,以幫助應對即將到來的挑戰並把握地緣政治緊張局勢機會帶動成長。

三、國防產業樣態與重要新興企業

在技術快速進步和以國防產業需求推升的刺激下,全球國防格局與結構發生了重大轉變。全球的國防公司處於轉變的最前緣,透過高度創新重塑傳統的防禦機制和戰略。這些新興企業(包含新創企業)不僅是新工具的供應商,也是重新定義國家和國際安全規格的關鍵參與者。為了進一步了解我國國防產業發展的機會與挑戰,以下將針對我國國防產業輪廓以及我國究竟有那些新興企業參與其中進行說明。

1.我國國防產業的輪廓

資料來源:台灣國防產業發展協會,本研究整理。

圖8 我國國防產業領域代表性企業分布

我國國防產業發展方向主要受到政策引導所驅動,除直接性採購與科技研發外,在軍民合作的執行面,常透過國家中山科學研究院、國家太空中心、財團法人國防工業發展基金等行政人或基金會做為橋樑,與民間企業或學研機構共同開發軍用設備、工業技術或軍民兩用產品。依據112年的國防報告書,110至111 年投入軍民通用科技研發經費計新臺幣2億6,100萬餘元,並取得專利權24件,增加就業人數計254人,促成產業投資件數達17件,投資金額逾新臺幣4.7億元。這些技術開發案通常以科研計畫方式執行,例如:「功率電子關鍵技術提升與通訊∕綠能產業整合應用開發計畫」、「航太級大型化積層製造技術開發與驗證計畫」以及「肌耐力增強型動力外骨骼系統研製與驗證計畫」等,都是近年國防科技的重要合作計畫之一。

除合作研發階段外,直接面對產業的需求與溝通也是重要的合作方式。例如「台灣國防產業發展協會」即為依法設立、非以營利為目的之社會團體,於2017年9月正式揭牌成立,以促進臺灣國防產業發展為宗旨,並配合國防政策持續推動國防產業發展。如以其企業會員作為觀察對象,在造船領域有10家企業參與,其中成立超過40年的企業有8家,而有12家企業成立時間介於10至40年之間,無成立10年下的企業參與(平均成立年數38.6年)。在後勤領域方面有25家企參與,成立超過40年的企業有5家,而有16家企業成立時間介於10至40年之間,成立10年下的企業則有4家參與其中(平均成立年數26年)。航太領域中有19家企業參與,其中成立超過40年的企業有5家,而有9家企業成立時間介於10至40年之間,成立10年下的企業則有5家(平均成立年數30.4年)。資安領域中有11家企業參與,無成立超過40年的企業,而有7家企業成立時間介於10至40年之間,成立10年下的企業則有4家,是四個領域中成立年數在10年內最多且企業平均成立年數最低者(平均成立年數13.7年)。

除台灣國防產業發展協會成員外,也有許多民間上市公司參與國防產業,例如:和成欣業股份有限公司(1931;防護產品)寶一科技股份有限公司(1974;航太,引擎零件)、公準精密工業股份有限公司(1978;航太,微渦輪精密製造)、拓凱實業股份有限公司(1980;航太,飛機零組件)、圓裕企業股份有限公司(1980;軟性印刷電路板,軍用醫材)、研華股份有限公司(1983;軍用電腦及相關設備)、駐龍精密機械股份有限公司(1990;航太)、晟田科技工業股份有限公司(1991;飛行控制器元件)、中強光電股份有限公司(1992;智能機器人)、榮剛材料科技股份有限公司(1993;飛彈材料)、長榮航太科技股份有限公司(1997;航太,航空器引擎零件製造、無人機)、豐達科技股份有限公司(1997;航太,引擎扣件)、經寶精密控股股份有限公司(1998;航太,通訊、檢測儀)、全訊科技股份有限公司(1998;航太,微波高頻技術、功率放大器)、精剛精密科技股份有限公司(2002;航太,特殊合金鋼)、邑錡股份有限公司(2003;航太,無人機)等。

與其它國家的國防產業創新生態系相比,我國的生態系尚未被有計畫性、系統性的建構起來,仍屬於傳統「產業」或「產業鏈」的型態。

當然,國防產業是一個受到高度監管、政府驅動的產業,採購主要決於國家政策,需求由政府控制,對出口也有政策限制,跨境出口合作夥伴關係亦是如此。由於多數政府本質上厭惡風險,因此偏好具有長期且穩定表現記錄的資深參與者;因此,新興企業也可能必須扮演一級供應商(Tier 1,如:系統商、設計與製造商)或二級供應商(Tier 2,如:零組件、模組化生產商)的角色,這使得新興企業要成為供應鏈中的主要承包商極具挑戰性。

2.國防產業範疇下的新興企業

國防相關設備需要漫長的研發週期時間與投入昂貴研究成本才能達到技術優勢。新興企業尤其是新創企業,很少能僅依靠其本業營收來為冗長的研發週期提供資金。由於缺乏政府合約、知名客戶和外部投資者,如果沒有穩定和持續的資金來源,長期計畫的制定和業務將受到嚴重阻礙。

在觀察完國防產業的發展與挑戰之後,新興企業考慮進入市場似乎是一項艱鉅的任務。不過,情況並不像乍看那麼悲觀。有鑑於國防產業市場的未來性,民間企業無不積極找尋可介入的機會,因此也有許多的早期投資者想透過投資方式參與新興企業的發展過程,以掌握未來技術可能應用的方向及其與需求市場結合的契機。以下將介紹已獲得早期投資者青睞(企業獲投資料以經濟部中小及新創企業署FINDIT平臺之資料作為基礎進行企業篩選),以及有機會切入國防產業能進一步擴大合作機會的新興企業(成立年數不超10年的科技型企業)。

(1)航太

成立於2015年的「翔隆航太股份有限公司」提供工程測繪、環保防災、智慧農業、公共安全、國防航太、設施管理(如:太陽能巡檢)等各領域無人機解決方案;2023年7月獲得來自創泓科技及其他未揭露投資人A輪7,500萬新臺幣的投資。

「創宇航太科技股份有限公司」成立於2017年,是一家國際合資公司,致力於光學和雷達衛星圖資處理及相關加值應用;其目標是組裝並發射一小型合成孔徑雷達衛星,使其能夠穿透雲層全天候運作,為地球環境成像,從太空中即時擷取地球表面資訊,提供亞太地區低成本、高效、即時性影像及資訊。2017年與2019年分別獲得種子輪3,150萬新臺幣與A輪4,000萬新臺幣的投資;首輪投資者為精英電腦股份有限公司以及零壹科技股份有限公司,其後者是國發基金以及數位未揭露投資者參與其中。

同樣成立於2017年的「鼎堅航太股份有限公司」則專注於高精度全球衛星即時定位技術研發,並將其應用於自動駕駛、車輛追蹤、邊坡滑落預警、地下管線定位測量以及公共設施之定位測量。同時研發『公共設施巡查派工系統』,結合網頁設計、資料庫管理、行動載具以及地理資訊系統,鼎堅航太在精密導航的優勢,能大幅提升外業巡查及測量人員的工作效率與工作品質。2022年更是獲得國發基金的注資。

(2)後勤

入選國發會「NEXT BIG新創明日之星」並被譽為軍工產業鏈10傑之一的「創未來科技股份有限公司」成立於2018年,致力於雷達感測與衛星通信解決方案的開發,並專注於超薄型全數位與混合式相控陣列雷達與無線通信硬體系統,以及基於此系統的多感測器資料處理軟體系統,並提供完整解決方案。2024年獲得3,000萬美元的投資,主要投資者包括:台杉投資管理顧問股份有限公司、華威國際科技顧問股份有限公司、創新工業技術移轉股份有限公司、大亞創業投資股份有限公司、合作金庫創業投資股份有限公司。

長期受到各階關注的AI晶片新創「耐能智慧股份有限公司」成立於2015年,擁有AI晶片、算法等核心產業自主知識產權和實力強大的研發團隊,主要應用的情境在智慧物聯、自動駕駛、智慧安防等領域。歷次的投資者包括李嘉誠旗下的維港投資、阿里巴巴創業者基金、中華開發資本、奇景光電、高通、中科創達、紅杉資本子基金Cloudatlas、鴻海集團、華邦電子等。截至目前,耐能獲得的融資額累計超過1.4億美元。2024年3月4日經濟日報的報導,耐能在邊緣AI在結構健康監測領域的研究成果更是引起美軍高度的關注。

成立於2017年的「已成先進材料股份有限公司」,致力於金屬表面強化處理及材料創新應用的技術開發,以提升現有產品之使用壽命;應用領域包括:民生家用、電子零件、車用產品、醫療器材及航太國防等。2023年獲得國發基金、全科科技股份有限公司以及數位未揭露投資人合計4530萬新臺幣A輪的投資。已成先進核心團隊由清大、台科大、台大材料、機械的年輕創業者所組成,2018年獲得科技部FiTi創新創業激勵計畫「創業潛力獎」。

(3)資安

成立於2017年的「奧義智慧科技股份有限公司」是一家資安科技新創公司,在日本和新加坡均設有子公司。奧義智慧從「創新 AI 技術、賦能企業資安」出發,研發出自動化威脅曝險管理平臺,整合端點偵測與回應、特權關連衝擊分析、外部攻擊面管理等防禦構面,提供一站式的全方位自動化資安防護,協助資源有限的企業也能實現資安韌性,政府機關、警政國防、銀行和高科技製造產業提供專業資安服務。目前為臺灣資安業界第一家結合人工智慧與端點監控威脅應急反應方案的公司。2018年與2019年奧義智慧分別獲得A輪250萬美元與B輪565萬美元的投資;主要投資者包括:華威國際投資集團以及Pavilion Capital Partners。

另一個同於2017年成立,由專業資訊安全團隊組成的「關楗股份有限公司」,其專注於整合硬體、安全元件和軟體,具備生物特徵識別、多因素身分驗證、治理和公鑰基礎設施(PKI)技術;關楗提供各種資訊服務的資安加密,以解決帳號密碼容易忘記和被盜用等弊端。2022年關楗募得Pre-A輪的資金,隨之2023年關楗又獲得來自中華投資股份有限公司A輪3,000萬新臺幣的資金。

「堆疊股份有限公司」成立於2018年,是一家專注於開源雲原生技術、多雲管理、軟體定義資料中心,和網路安全的軟體公司。目前已有軍方以Bigstack開發的CubeOS超融合雲平臺作業系統做為底層架構,設置全系統異地備援機房,讓該單位在主站台系統服務建置完成的同時,也一併完成了資料及服務的備援機制,未來無論要調整服務或擴增需求,都可以在管理平臺上自由更改初始設定,確保使用彈性。堆疊公司在2023年獲得5,400萬新臺幣中子輪的投資,投資者為中華開發資本股份有限公司以及國票創業投資股份有限公司。

能獲得早期投資者的資金挹注,可以協助企業獲得取得資源、加速研發與產品的開發以及拓展市場;除上述公司外,仍有些具發展潛力企業新興企業值得進一步關注,例如航太領域的中光電智能機器人股份有限公司(2017年,中強光電集團子公司,致力於人工智慧、高速運算、運動控制、電腦視覺、即時定位 等多項機器人核心技術開發,主要應用於無人機領域)、捷楊航電股份有限公司(2015年成立,專精於特殊應用及穩定度需求高的系統設計),後勤領域的金展數據科學股份有限公司(2019年成立,主要營運於野外活動的物聯網服務,產品從衛星通訊、邊緣運算到大數據服務)、大合新科技股份有限公司(2021年成立專門提供高規格安全性及高耐度的軍警防彈原料與生產)、天淵實業股份有限公司(2015年成立,致力於非製冷型紅外線感測器以及非製冷型熱影像模組的開發,以車用、搜救監控與輔助醫療為主要應用領域)、瑞利軍工股份有限公司(2014年成立,致力於軍工規系統電腦與周邊設備之設計、研發、製造與整合)以及資安領域的極麗科技股份有限公司(2021年成立,工業等級與軍規等級的移動載具網路設備開發)、坤侑科技股份有限公司(2018年成立,協助軍警檢調機關建置-技偵查輔助平台,運用網絡關聯視覺化分析,提供在以車追人,或以人查案)、數聯資安股份有限公司(2016年成立,檢視企業之資安弱點及漏洞,協助企業建構安全網路環境)、炬識科技股份有限公司(2015年成立,以企業級開源技術為核心,提供大數據平台存儲、資料整合與資料分析等高階解決方案)等,都是值得進一步觀察的企業。

資料來源:FINDIT平台;本研究整理。

圖9 我國國防產業領域中獲投與潛力新興企業

四、小結:國防產業的發展需要市場,而市場存在與否取決於風險意識

新人才、供應鏈複雜、交貨期長等問題,一直以來都是軍工事業的挑戰之一;如何創造更具彈性的供應鏈、引入民間資金、吸引新人才和快速創造新產品與市場需求,或許擁抱數位化並採用新興的先進技術,從而透過解決成本的挑戰和開發新的收入來源以實現盈利,並透過政府設立專責機構,整合資源並引導與扶植國防產業創新生態系的形成,會是比較全面性的發展方向。以下透過對國內外均工事業發展的分析,提出下述幾點觀察與建議,供各界參考。

1.民眾風險意識的教育與關聯市場的開拓

全民國防教育的推動,以增進全民之國防知識及全民防衛國家意識,健全國防發展,這不僅對作戰心理有極大影響,對於預防性風險,及國防所帶來經濟影響與市場範疇也有莫大關聯。

透過對歷次發行之「國防報告書」的觀察,可發現國防部對於國防教育的概念,除「莒光園地」電視教學與近期編撰的「全民國防應變手冊」外,推廣多半止於國軍,對於一般民眾的國防意識促進,相對力度較低;對於民眾危機預防市場的形成較為不利。透過教育、廣告暗示、同溫層新知的傳遞等途徑,使消費者「被動」產生需求,進而顯示或執行消費,這是對產品或服務的「需要」;如果是源自於消費者本身的慾望,主觀性認定必須採用某項商品或服務,方能解決問題,這類型的需求通常可以視之為「必要」或稱之為「剛性需求」,在經濟學領域稱之為需求彈性小的「必需品」。

「需要」與「必要」之間並非二分法,而是有其光譜性;依據不同情境、消費者使用習慣、購買行為等特徵,市場需求可以適度被切割,國防事業也是如此,例如:軍用(更偏向軍工產業)、警消、特定消費情境(例如:登山、極限運動、極地探險、遊艇業等)、一般消費者等,都有不同程度的需求。武器與軍事使用的設備對於國防而言是必要的,而買方也通常是較為特定的一群人,例如:政府或軍工產業鏈的上下游廠商。然而軍民兩用的產品或服務,市場商機是可以透過教育提升人民對於戰爭、天災應變的能力,在短時間內爭取生存的機率;此外,透過政策引導,也有機會讓民間的解決方案為軍事所用,例如:烏俄戰爭大量使用的無人機,軍事設備與軍用品的倉儲與運輸管理、資安、低軌道衛星、次世代通訊、能源與緊急應變設備等,軍民兩方都有很大的合作契機。

除長期的市場教育外,短期內對於軍民兩用產品與服務的的評估機制、標準與規格的開放,都會影響使用的滲透率,應加速對上述推行工作的進行,使人民遇到需自救與緊急用途時,短時間不會匱乏。當然,新創事業產品穩定度備受考驗,然而,標準與規格的開放有利於供給來源多樣化,也能進一步使生產或服務數量達穩定,也因此與民間投資者、企業的溝通管道應更加多元,例如:國家出題學言語新創解題的黑克松、軍民兩用產品競賽、Maker社群等模式也是促進均工事業新產品、新服務產生的最佳途徑之一。

2.思考退伍軍人對民營軍工企業的意義

國軍人力的招募與制度一直以來都是重要議題,在面對人口老化的趨勢下,必須重新思考其他可能,而民間投入國防事業發展,也許是補足人力不足的方法之一。

在全球範圍下的科技新創公司,都在利用最新的人工智慧、機器學習、衛星或無人系統解決方案來籌集資金,以解決軍事行動中發現的低效率問題;與國防巨頭相比,新創或新興企業行動更快,並有機會提供更便宜、更具適應性的解決方案。透過聘任退休將領和相關技術人員,將有助於這些公司接觸或獲得深度認識軍工產業的機會,降低繁瑣管理層的束縛。

從軍隊過渡到民間企業甚至創業,需要準備與轉化(例如:學習用能產生共鳴的表達方式向公司創辦人、招募人員或利害關係人展示軍事經驗),而列管人員從事的工作內容也需要評估機制外,社交網絡的重建(例如:積極參加企業交流社群、創業活動、展示活動,或加入資深企業家團體,並與其他已完成轉型的退伍軍人建立聯繫)、接受新的領域並持續學習(如:企業相對軍隊有著管理的差異,著重數據分析或特定技術技能,需要額外的培訓或認證等)等,都是退伍軍人(甚至擴大納入警消體系)往民營軍工範疇企業發展的挑戰。然而退伍軍人的引導,卻可能為國防企業的發展帶來新的發展契機。

3.促進新興企業投入國防產業的政策作法

國防產業文化與新創、新崛起的公司文化其實並不相符。新創與新興企業的內部文化依靠風險、速度和產品不斷升級的動力而蓬勃發展,然而,這些公司的解決方案要在短時間內達成穩定狀態,仍需要進一步的資金與開發時間,一旦暴露在充滿法規和標準、預算、採購、政府要求不斷增加和議會監督的環境下,它們就無法生存到夠長的時間來進入市場。創造可行的解決方案並獲得關鍵使用者的青睞是一項挑戰;然而,一旦進入政府承包程序,它們將在僵硬的採購制度裡耗盡了前期投資。

具有彈性的做法可參考經濟部中小及新創企業署「新創採購計畫」,以場域驗證與出題解題的模式,找到與這些新創企業、新興企業共同研發,使用創新決方案的途徑;更具成本效益、更迅速和更具適應性的解決方案,是目前加速軍工領域發展最好的方向之一。另一個可借鏡的作法,2022年12月美國成立「戰略資本辦公室」(Office of Strategic Capital, OSC),吸引並運用私部門資本解決技術開發到軍方採用這段「死亡之谷」的問題,並可靈活運用信用擔保(詳見SBICCT計畫)、貸款與投資等工具;OSC 對私部門投資的技術重點包括三種類別:新機遇的種子領域(Seed Areas of Emerging Opportunity;包括:生物技術、量子科學、次世代無線技術、先進材料)、有效採用領域(Effective Adoption Areas;包括:可信賴與自主性AI、網路系統整合、微電子學、太空技術、再生能源與儲能、高階運算與軟體、人機介面)以及特定國防領域(Defense-Specific Areas);如:能量武器、超高音速、感測與網路整合)共14個關鍵技術。OSC的作法讓軍工產業在擁抱新興科技公司的文化變革同時,也能釋放這些敏捷新創公司的潛力。另外,透過一站式合作與服務網頁(例如:美國Innovation Pathways)作為與民間工業、小型企業、學研機構和國防組織合作的入口,也是因應數位優化與智慧升級下可考慮的做法。

政府如欲成立類似美國國防創新部門,建議先針對重要國防科技重點領域先行規劃與佈局,執行面不一定要投入巨資研析,也可考慮透過多次產官學會議,並與各界交流,有效率收攏各界意見,並定期檢討與更換技術領域,讓國家與民間的投資(尤其是民間資本市場的參與)有共同目標可以聚焦,並保有因應局勢變換的彈性;考慮商業化的進程,初步可在臺灣產業強項的基礎上進行嘗試,以倍力資源、加速國防產業發展。

參考資料

1. DoD-Small Business Administration Small Business Investment Company Critical Technologies (SBICCT), 2023-09-29, https://www.defense.gov/News/Releases/Release/Article/3543777/department-of-defense-and-small-business-administration-roll-out-the-small-busi/

2. Markets & Markets, (2023), “ Global Defense Industry Outlook Market 2024”, https://www.marketsandmarkets.com/Market-Reports/global-defense-industry-outlook-153569545.html

3. Innovations for Defence Excellence (iDEX), https://www.india.gov.in/website-innovations-defence-excellence-idex

4. Office of the Under Secretary of Defense for Research and Engineering, https://www.cto.mil/

5. United States Department of Defense, ”Innovation Pathways”, https://www.ctoinnovation.mil/、https://www.ctoinnovation.mil/faq

6. ReportLinker, (2024), “Defense Market Outlook 2024-2028”, 2024-06-28, https://www.reportlinker.com/clp/global/666607

7. StartUs-Insights, (2024) “Defense Industry Report 2024: Market Data & Innovation Insights”, 2024-07, https://www.startus-insights.com/innovators-guide/defence-industry-report/

8. Startup Nation Central, (2024), “Startup Nation Central Launches First Defense Tech Landscape Map”, 2024-07-23, https://startupnationcentral.org/news/startup-nation-central-launches-first-defense-tech-landscape-map/

9. TargetUPPSC, (2024), “Discuss the significance of the Innovations for Defence Excellence (iDEX) initiative in the context of India’s defense sector”, 2024-06-25, https://reurl.cc/g6ebZz

10.自由時報,「國科會加入軍工科技 吳誠文:無人機、次世代通訊、衛星皆可推動」,2024-07-19,https://news.ltn.com.tw/news/life/breakingnews/4741442。

11. 台灣國防產業發展協會,https://www.twdida.org.tw/index.php

12. 任慶宗,2017,國防產業供需價值鏈服務整合機制之芻議,陸軍後勤季刊,106(1),頁5-9;https://reurl.cc/WNAGDD。

13. 思想坦克,「國防產業化、產業國防化始終是蔡政府的核心思維,建立台灣軍工產業鏈平戰轉換機制」,關鍵評論網,2002-06-18,https://www.thenewslens.com/article/168113

14. 財團法人國防安全研究院。《2018國防科技趨勢年度報告》,2018-12-23;https://indsr.org.tw/respublicationcon?uid=16&resid=675&pid=2165&typeid=4

15. 國防部「國防報告書」編纂小組。《中華民國81年國防報告書》,民81年。

16. 國防部「國防報告書」編纂小組。《中華民國82-83年國防報告書》,民83年。

17. 國防部「國防報告書」編纂小組。《中華民國85年國防報告書》,民85年。

18. 國防部「國防報告書」編纂委員會。《中華民國89年國防報告書》,民89年。

19. 國防部「國防報告書」編纂委員會。《中華民國91年國防報告書》,民91年。

20. 國防部「國防報告書」編纂委員會。《中華民國93 年國防報告書》,民93年。

21. 國防部「國防報告書」編纂委員會。《中華民國 95年國防報告書》,民95。

22. 國防部「國防報告書」編纂委員會。《中華民國97年國防報告書》,民97。

23. 國防部「國防報告書」編纂委員會。《中華民國97年國防報告書》,民98。

24. 國防部「國防報告書」編纂委員會。《中華民國97年國防報告書》,民100。

25. 國防部「國防報告書」編纂委員會。《中華民國97年國防報告書》,民102。

26. 國防部「國防報告書」編纂委員會。《中華民國97年國防報告書》,民104。

27. 國防部「國防報告書」編纂委員會。《中華民國97年國防報告書》,民106。

28. 國防部「國防報告書」編纂委員會。《中華民國97年國防報告書》,民108。

29. 國防部「國防報告書」編纂委員會。《中華民國97年國防報告書》,民110。

30. 國家發展委員會。「國發會如何協助打造五大信賴產業」,2024-06,https://ppg.ly.gov.tw/ppg/SittingAttachment/download/2024052305/80002320054602701008.pdf。

31. 國防部史政編譯局編輯室。〈兩次波灣戰爭比較〉。《國防譯粹》,第30卷第4期。民國92年4月,頁67-80。相關網址:https://www.youth.com.tw/db/epaper/es001009/eb0734.htm

32. 經濟日報,「耐能晶片與 Google 獲美陸軍專案採用 邊緣 AI 大有前景」,2024-03-04,https://money.udn.com/money/story/5612/7807671