【2024年臺灣早期投資趨勢年報-健康醫療篇】全球投資掘光前行,臺灣迎接旭日東昇

健康醫療產業為厚生富國之基礎,除了為國民的健康福祉做出貢獻外,更是促進經濟成長的重要驅動力之一。唯健康醫療產業的研發周期長,必須投入龐大的資金,但因高風險與高報酬的特性,向來是風險投資市場中投資人偏好的標的。2022~2023年全球創投市場籠罩濃厚的避險氛圍,加上部分新創估值過高的疑慮、IPO牛步化與上市後股價破底、破產事件頻傳,不斷增加健康醫療新創募資與出場的難度。疫情後全球健康醫療投資持續在隧道中掘光前行之際,臺灣健康醫療早期投資市場表現又如何呢?本文目的在盤點與分析近年來臺灣健康醫療領域早期投資輪廓、趨勢與亮點獲投、出場、新基金募資概況以及政策的挑戰課題。

一、前言

生醫產業為厚生富國之基礎,除了為國民的健康福祉做出貢獻外,更是促進經濟成長的重要驅動力之一。尤其近年來全球遭受疫情衝擊,更突顯生醫產業的重要性。臺灣歷年來在醫療與健保體系的國際評比與國人滿意程度上,都名列前茅,而「生醫產業」便是其中重要的支持力量,長期以來為政府積極推動之重點產業之一,更被行政院列入「5+2產業創新計畫方案」和「六大核心戰略產業」,希望將生醫產業打造成為另一座護國神山,讓臺灣達成「2030年全齡健康、智慧國家」的願景目標。

近年來政府積極進行政策導引及法規調整,包含生技醫藥產業發展條例修正、再生醫療雙法三讀通過、證交所積極推動創新板及調整相關法令,並修正「通訊診察治療辦法」等,促使國內生醫產業成長茁壯。根據經濟部統計,2023年我國生醫產業(含醫療器材、製藥、應用生技、健康福祉及數位醫療等產業)營業額為新臺幣7,578億元,成長8.12%。另外,2023年臺灣生醫產業上市/櫃公司達134家,市値突破新臺幣1.32兆元。儘管2023年全球生技醫療產業IPO表現欠佳,但臺灣掀起生技產業IPO風潮。在證交所積極推動創新板及調整相關法令,2023年臺灣資本市場共45家企業IPO,其中生技醫療占7家最多。2023年創新板掛牌數由2022年的1家增為9家,其中7家是在2023年底「壓線」掛牌,生技醫療產業就占6家。創新板提供生醫新創公司加速進入資本市場新選擇,可望成為半導體產業之後,臺灣IPO市場下一個「護國神山」。

2022~2023年全球創投市場籠罩濃厚的避險氛圍,估值過高的疑慮、新創IPO牛步化與上市後股價破底或破產事件頻傳,不斷增加近年來健康醫療新創募資的難度。2023年全球健康醫療私募早期投資件數持平,但金額持續下跌,回到疫情前水準。2024上半年全球健康醫療領域投資件數雖較去年同期下降逾2成,但投資金額已回升1.66%,雖仍在隧道中掘光前行,但似乎離黎明不遠。至於臺灣健康醫療早期投資市場表現又如何呢?本文目的在盤點與分析近年來臺灣健康醫療領域早期投資輪廓、趨勢與亮點獲投、出場、新基金募資概況以及政策挑戰課題。

二、全球健康醫療領域早期投資趨勢分析

《2023年全球健康醫療早期投資掃描》資本寒冬衝擊,投資金額連續兩年下跌

2022年以來全球創投市場進入資本寒冬,投資件數與金額一路下滑。2023年升息、戰爭、地緣政治緊張、矽谷銀行倒閉危機等利空因素疊加,資金大幅退出風險投資市場。根據中國動脈橙產業智庫與蛋殼研究院發布《2023年全球醫療健康產業資本報告》指出,2023年全球健康醫療產業IPO前的私募投資交易共3,076件,較2022年的3,057件大約持平,但投資金額僅為574億美元,較2022年下跌21%,連續兩年投資減少,將疫情紅利全數吐光,倒退到疫情前2019年的投資水準。健康醫療新創IPO後股價表現不佳,破產下市消息頻傳,投資人謹慎保守,讓新創募資面臨「低迷、艱難」的處境。

2023年全球健康醫療產業三大次領域,「生物醫藥」與「醫療器材」投資交易仍相對活躍,唯投資規模下滑,而「數位醫療」投資持續深陷泥沼。其中2023生物醫藥與醫療器材二領域投資件數小幅成長8%,但金額分別下滑18%與25%,平均投資規模均下滑,反映出投資人「既期待又怕受傷害」的心態。至於數位醫療領域因疫情紅利稀釋,投資金額從2021年歷史高點一路狂瀉,2023年數位醫療投資金額減少35%。2023年健康醫療投資面唯一令人振奮的趨勢是早期階段鉅額投資件數與占比都明顯優於2022年水準,其中基因/細胞療法、RNA療法、新型治療第二型糖尿病的胰高血糖素樣肽1(GLP-1)和抗體藥物複合體(antibody-drug conjugate, ADC)等為早期階鉅額投資的亮點,顯示投資人看好這些領域的技術突破所帶來的效益與潛力。

《2024年上半年全球健康醫療早期投資掃描》挺過漫長寒冬,看見隧道盡頭的微光

根據中國動脈橙產業智庫與蛋殼研究院2024年7月發布的《2024年H1全球醫療健康投融資分析報告》指出,投資人抱持「投資步步為營」的謹慎心態,2024年上半年全球健康醫療投資交易仍呈現下行趨勢,投資件數為1,197件,較去年同期下降逾2成,但平均交易金額上漲3成以上,使得總投資金額達307億美元,止跌回升微漲1.66%。全球健康醫療投資在歷經2022~2023年資本寒冬後,2024年上半年終見隧道盡頭的微光。

2024年上半年全球健康醫療產業三大次領域中,生物醫藥次領域仍穩居投資件數與金額的冠軍寶座,其次醫療器材與耗材、數位醫療。在投資件數方面,三大次領域均較去年減少,其中又以生物醫藥跌28%最多。至於投資金額方面,生物醫藥、醫療器材與耗材投資金額分別較去年同期回升6%、8%,而數位醫療仍因估值過高的疑慮,投資金額仍衰退二成,復甦之路依然蹣跚難行。值得欣喜的是,2024年上半年全球早期階段鉅額投資件數創下史上半年度的新高,投資金額則是次高,熱門賽道以腫瘤、自體免疫性疾病與炎症藥物、精神疾病藥物開發最多,而減肥藥、RLTs(放射性配體療法)、AI驅動藥物發現的投資熱度也逐漸加溫。2024年上半年健康醫療呈現熱門投資賽道多點開花的趨勢,顯示投資人信心回籠,預期下半年將持續邁向復甦之路。反而是2023年熱門賽道的細胞和基因療法(CGT)投資總額、獲投企業數量和平均投資規模都下降,反映了CGT公司在臨床、製造和商業化上遇到的阻礙。

圖1 全球健康醫療領域早期投資趨勢

三、臺灣健康醫療領域獲投趨勢九大重點

根據我國的「生技醫藥產業發展條例」,將生技醫藥產業定義為用於人類與動植物用之新藥、新劑型製劑、高風險醫療器材、再生醫療、精準醫療、數位醫療、專用於生技醫藥產業之創新技術平臺及其他策略生技醫藥產品之產業。本研究將健康醫療領域簡化為(1)醫藥品(含新藥、新劑型製劑開發與製造、再生醫療、創新技術平臺);(2)數位醫療(含遠距醫療、醫療大數據與軟體、虛擬監控、照護與復健、基因檢測、診斷與分析工具、醫療AI等);(3)醫療器材(含醫療器材與一般耗材);(4)其他(保健食品、醫療服務、健檢服務、其他)等四個次領域,至於四個次領域的項目,請見下圖所示。

圖2 臺灣健康醫療領域範圍

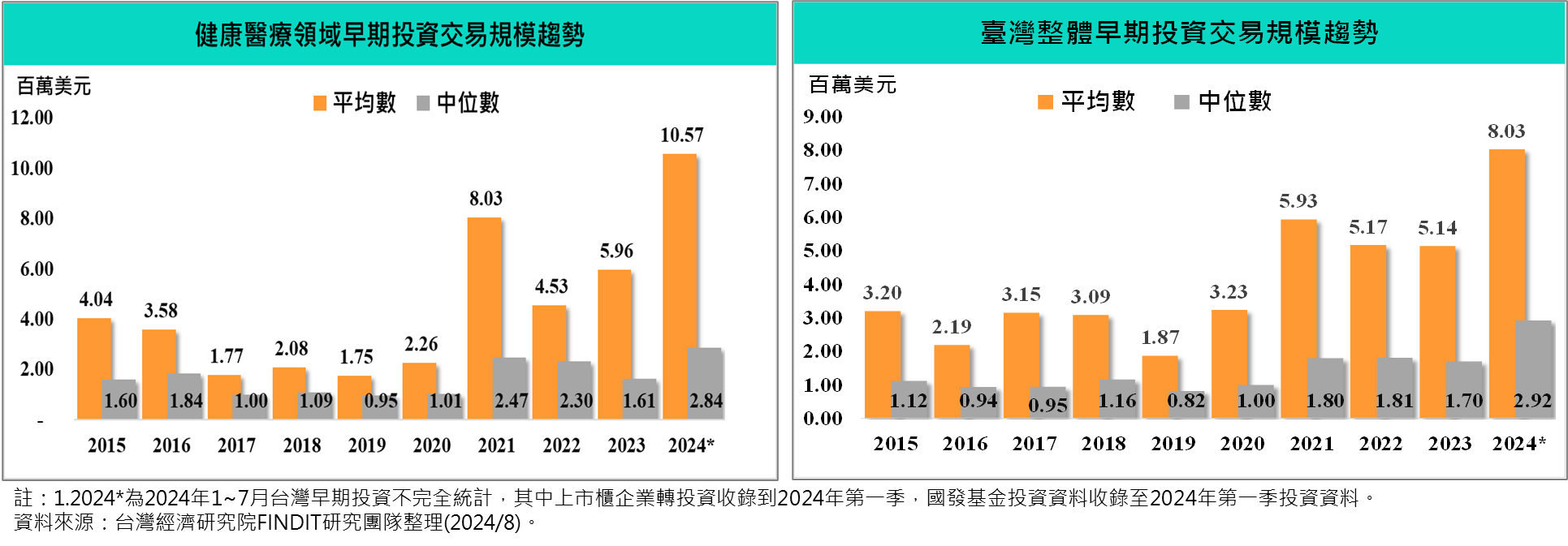

《重點1》2023年價量齊升,投資件數創新高,投資金額為次高

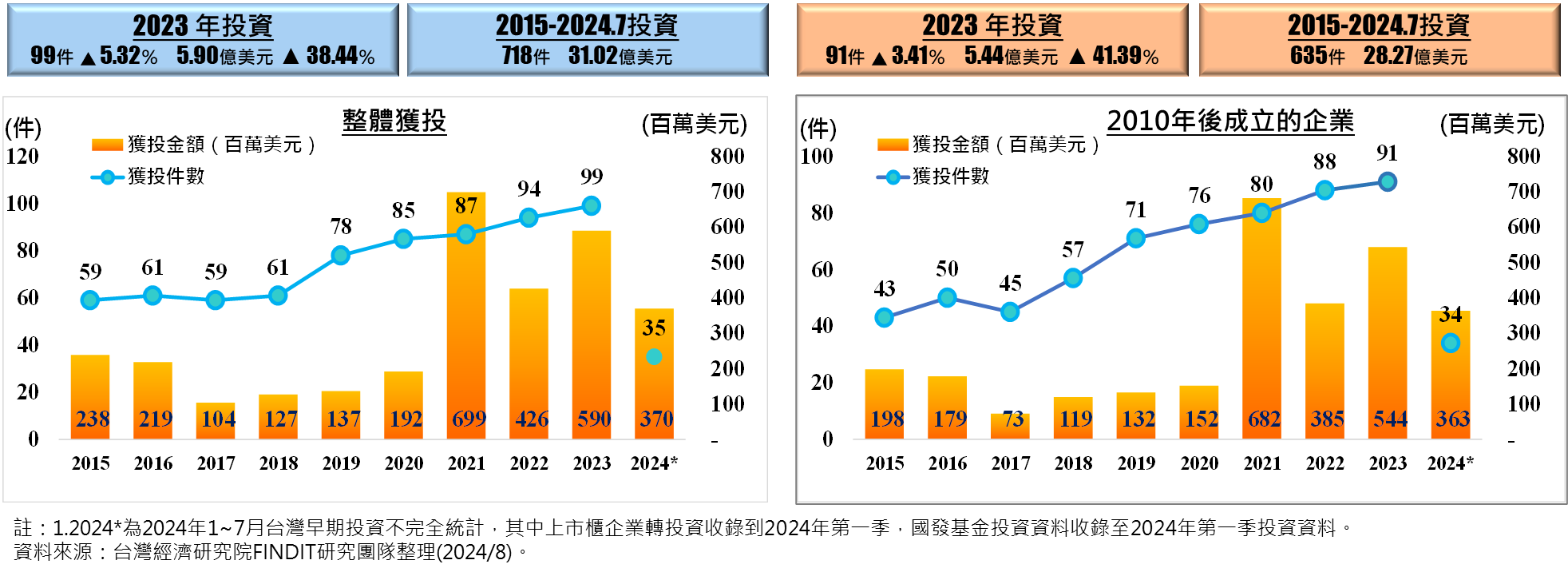

全球健康醫療領域投資自2021年峰頂反轉急墜,2022年與2023年投資金額連兩年衰退。2022年臺灣健康醫療領域投資也從2021年歷史新高下滑,但2023年出現價量齊升趨勢,投資件數由94件小升5.32%至99件,創下歷史新高紀錄,投資金額更是多達18件千萬美元以上大型投資案件拉抬下,成長38.44%至5.9億美元(約合新臺幣185億元),為史上次高紀錄。整體來說,儘管2023年全球健康醫療投資仍在隧道中掘光前行,但臺灣健康醫療投資已邁向復甦之路,迎接旭日東昇。

《重點2》2024年迎來投資好兆頭,全年投資金額有望超越2023年

根據本研究不完整統計,2024年前七個月臺灣健康醫療投資件數已收錄到35件,因為千萬美元的投資件數有6筆,其中全心醫藥完成B輪2.25億美元的鉅額投資,將臺灣健康領域總投資金額拉升至3.7億美元,已達2023年投資金額的63%。由於未納入2024年第二季的上市櫃轉投資資料,因此,以目前的投資水準來預估,2024年全年健康醫療領域投資金額有望超越2023年水準。

《重點3》健康醫療領域撐起臺灣早期投資一片天

健康醫療領域發展攸關人體健康,具有不可或缺的長期剛性需求,相對比較不受景氣循環影響,兼具防禦性與成長性特質,一向是投資人偏愛的目標。累計2015~2024.7期間臺灣健康醫療早期獲投件數合計為718件,約占同期間整體臺灣整體早期獲投件數的20%,領先其他領域;已揭露的獲投金額為31.02億美元(約合新臺幣942億元),占整體臺灣早期獲投金額的21%,排名第二,僅次於能源領域。若將鎖定在2010年後成立的企業,2015~2024.7期間健康醫療領域共有635件獲投交易,約占同期間臺灣整體早期獲投件數的21%,已揭露獲投金額為28.27億美元,則占整體臺灣整體早期獲投金額的23%。無論是從整體獲投或僅限2010年後成立的企業,健康醫療投資件數排名第一、投資金額第二,顯示健康醫療領域在臺灣早期資金市場舉足輕重的地位。

圖3 2015~2024.7期間臺灣健康醫療領域獲投-件數與金額

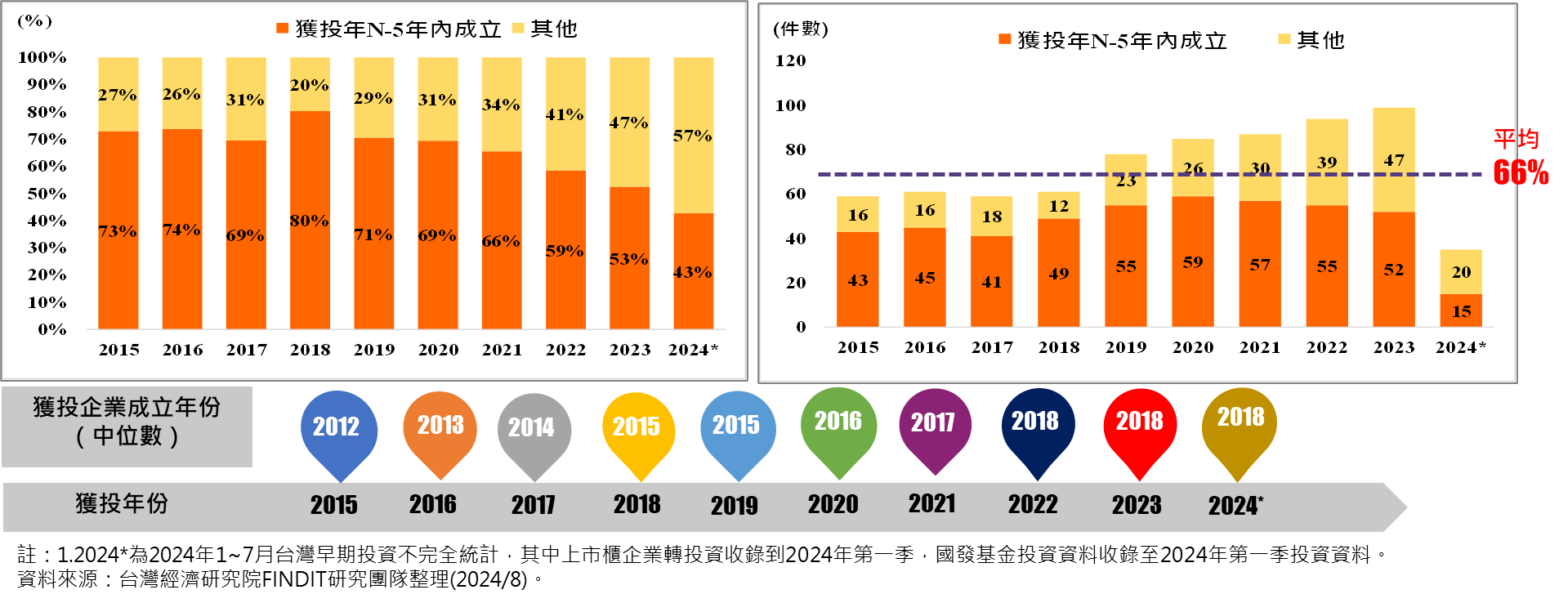

《重點4》年輕新創仍為早期投資新勢力,但2019年起占比逐年下降

2015~2024.7期間臺灣健康醫療領域的早期投資案件中,發現各年的獲投件數中有66%為五年內成立公司。若依各投資年份,計算獲投企業成立年份的中位數,亦可以看出2015至2024年前七月,獲投企業成立年份中位數與獲投年份中位數之間差距大多在五年之內。不過值得注意的是,五年內成立的企業占比在2018年達80%後,一路下滑,2023年僅為53%,反映出投資人轉趨理性務實,僅有概念型或拿不出臨床試驗成績,以及商業模式不清,無法通過市場檢驗的案件,不易受到資本市場認同。

圖4 2015-2024.7期間臺灣健康醫療獲投統計-各年獲投企業成立年份之中位數

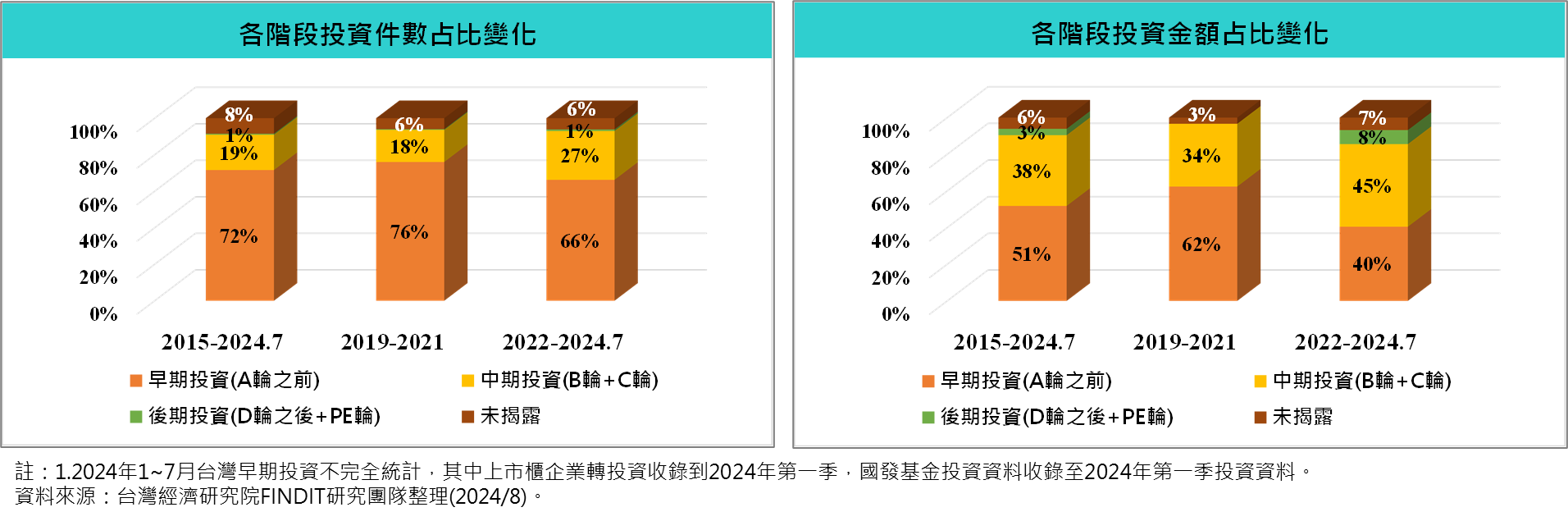

《重點5》拔尖新創邁向中、後期募資階段

2015~2024.7期間收錄的健康醫療整體獲投資料,若依投資階段的件數占比來觀察,以A輪(含)以前的早期階段交易件數為大宗,平均占比為72%;中期階段占比為19%,後期階段獲投的件數較少,比重僅有1%。未揭露件數占比約為8%。若分成2019-2021年與2022年至2024年七月兩個期間,可以發現2022~2024.7期間早期階段獲投件數占比66%,較2019-2021年期間的76%減少十個百分點,某種程度呼應前面觀察到近年來新創獲投比重有下降的趨勢。

至於金額占比波動較大,主要受該年大型投資件數的多寡左右。在幾家先鋒拔尖新創邁入B、C、D輪募資,包括:2023年6月育世博完成D輪1億美元募資、來自臺灣的美國全心醫藥在2024年5月完成B輪2.25億美元募資,使得2022-2024.7期間的中、後期階段金額占比明顯增加至45%、8%,明顯高於2019-2021期間占比。

圖5 2015-2024.7期間臺灣健康醫療獲投統計-投資階段

《重點6》健康醫療大額投資支票相對多,2023年千萬美元以上的案件數創新高

由於部分健康醫療新創進入B、C、D輪募資,加上重資本的細胞療法與CDMO風潮興起,吸引投資人興趣,國內從2021年起,投資規模在「500萬美元以上」件數突破29件,2022至2023年也各有26件,為2020年二倍之多,占比也成倍增,尤其是2023年千萬美元等級的件數高達18件,創下歷史新高,意味著資本市場更願意砸下重金支持國內健康醫療新創的發展朝向重點領域穩步發展。

2015~2024.7期間,臺灣健康醫療在不同獲投規模的交易件數中,以100萬美元以下的件數最多,約占36%,100~200萬美元約占17%,200~300萬美元約占8%,300~400萬美元占比為6%;400~500萬美元占比為3%,而獲投規模在500~1,000萬美元的件數比重則達11%,而1,000萬美元以上的交易件數也上升至10%。相較於同期間臺灣整體早期投資的規模件數分布,健康醫療在500~1,000萬美元與1,000萬美元以上的件數占比都明顯較高,顯示健康醫療因研發週期長所需投資金額也較高,投資人也相對願意開出大額投資支票。

圖6 2015-2024.7期間臺灣健康醫療獲投統計-投資規模

《重點7》2021年起健康醫療領域單筆投資交易規模明顯墊高,2023年與2024年前七個月平均規模高於臺灣整體平均水準

在平均投資規模或中位數表現上,深受當年有無大型獲投案件的影響,特別是千萬美元等級的案件,因此,健康醫療領域平均獲投金額波動頗大。如2021年平均投資金額為803萬美元,創下歷史新高,主要有來自臺灣的美國全心醫藥,以及育世博、安立璽榮生醫、新旭生技、鼎晉生技與樂迦再生科技等14筆獲投超過千萬美元以上的投資。2022年、2023年雖千萬美元以上等級的案件也不差,但因金額相對較小,平均規模下滑至453萬與596萬美元。至於2024年前七個月收錄的件數雖尚未齊全,平均投資規模一舉突破千萬美元,主要拜全心醫藥在B輪高達2.25億美元的募資案拉升所賜。

若就近年來健康醫療領域獲投金額的中位數來看,2015~2020年約在94~184萬美元之間,而2021年為分水嶺,投資中位數飆升至247萬美元,2022年亦達230億美元,2023年下滑至161萬美元,但2024年前七個月又回升至284萬美元。整體來說,2021年後健康醫療投資中位數規模有墊高的現象。2023-2024.7期間健康醫療領域平均投資規模較整體領域高,但中位數較低,反映資金流向特定的案件中。

圖7 2015-2024.7期間臺灣健康醫療獲投統計-投資金額平均數與中位數

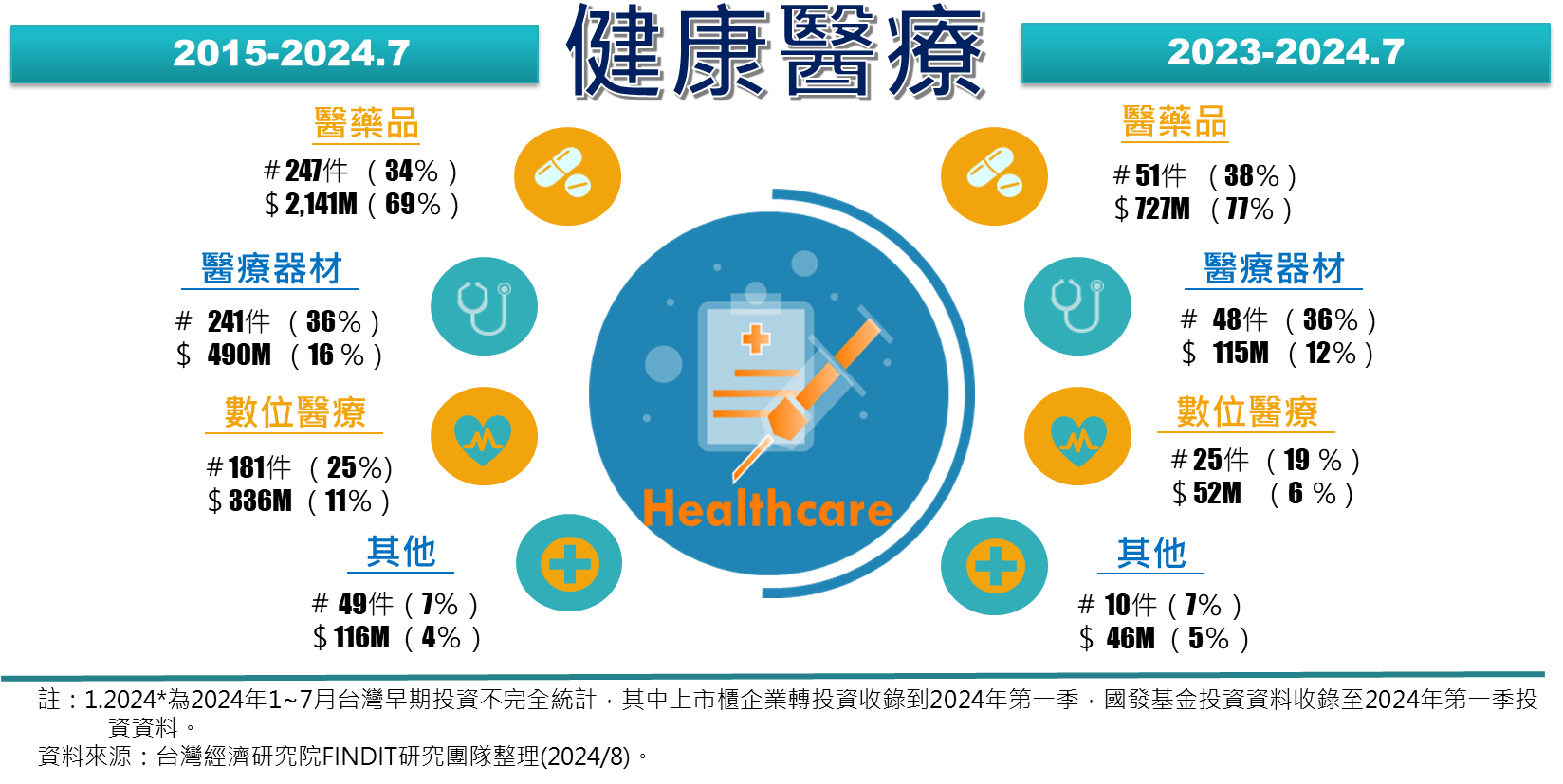

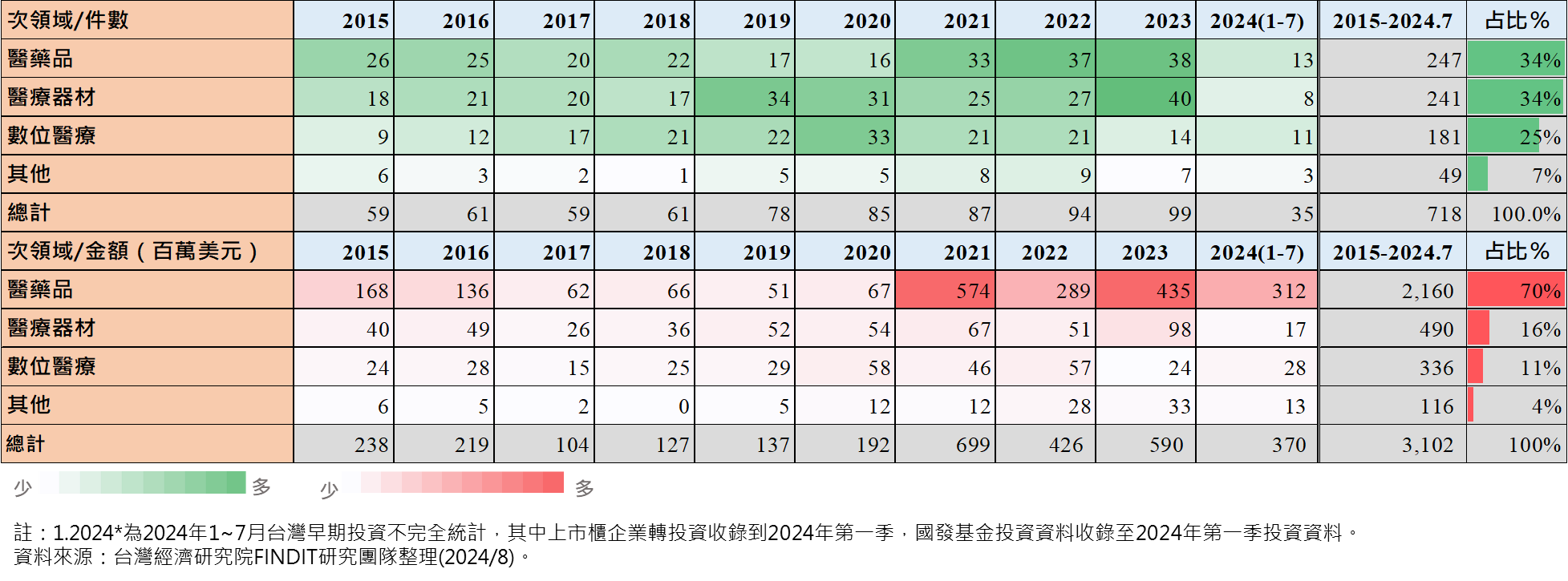

《重點8》三大健康醫療次領域中以醫藥品、醫療器材在2023年投資表現亮眼

- 醫藥品、醫療器材與數位醫療投資件數三分天下,醫藥品仍最吸金

2015~2024.7期間臺灣健康醫療次領域的合計投資件數占比,依序為醫藥品(34%)、醫療器材(34%)、數位醫療(25%),接近三分天下的格局。若僅觀察近期2023~2024.7期間的投資件數,可發現醫療品領域占比上升至38%,領先醫療器材36%與數位醫療19%。不過,若觀察2015~2024.7期間投資金額占比則出現高度傾斜的現象,醫藥品占比高達69%,遙遙領先醫療器材(16%)、數位醫療(11%)與其他(4%)。若限縮觀察2023~2023.7期間的投資金額占比,資金的集中度更為明顯。醫藥品拿下77%的資金,醫療器材與數位醫療占比各為12%、6%。整體來說,醫藥品投資金額傲視其他次領域,反映出其研發到上市週期長、資金需求水位高的特質。

圖8 2015-2024.7期間臺灣健康醫療獲投統計-按次領域

圖9 2015-2024.7期間臺灣健康醫療獲投熱力圖-按次領域

- 投資人支持創新療法,2023年醫藥品投資「價量齊升」,2024年投資金額預期超越2023年

「醫藥品」次領域在2015~2018年間投資件數都高於20件,2019~2020年驟減至15-16件。不過,從2021年起國內投入創新療法研發行列下,特別是「細胞療法」成為新顯學後,帶動國內「醫藥品」新一波投資風潮,2021起醫藥品投資件數回升至33件,即便2022年與2023年全球生物醫藥領域投資件數持續下滑,同期間臺灣醫藥品持續上升至37件與38件。2023年投資金額為4.35億美元,雖仍低於2021年峰頂水準的5.74億美元,但已逐漸復甦中。值得關注是,根據2024年前七個月不完全統計,國內藥品類投資金額為3.12億美元,已達2023年的72%,主要是全心醫藥獲得2.25億美元的投資,預期2024全年將可超越2023年水準。

- 2023年醫療器材投資大放異彩,不僅價量齊升,並雙雙創下歷史新高

臺灣醫療器材產業已有完整的上、中、下游產業供應鏈及醫療器材產業聚落,是健康醫療重要的次領域之一。2015~2018年間醫療器材投資件數約在17到21件之間,2019~2020年投資件數均突破30件。雖2021年到2022年交易件數回落至30件以下,但2023年再度回升至40件的歷史新高,同時投資金額也以近9,800萬美元到達高峰。2023年臺灣醫療器材投資表現大放異彩,反映出近年來政府極力推動國內發展高值化醫材產業發展有成,不少新創企業與傳統醫材投入具市場潛力的創新高值醫材研發行列,吸引投資人目光,如素有「傳產轉型典範」之稱的鐿鈦,旗下瑞鈦醫療器材跨入高階的手術導航技術,獲得母公司與緯創資通旗下鼎創的資金挹注。另外,多家領先的醫材企業已邁入中、後期募資階段(如宇康生科進入D輪募資),或是登錄興櫃前的最後一輪募資(如心誠鎂行動醫電),因此,相對募資金額較高,推高了醫材投資金額。

- 2023年數位醫療投資陷入「量價齊跌」困境,2024年前七月投資金額已超越2023年全年水準,擺脫連續下跌的陰霾

在ICT科技快速發展與醫療界數位轉型需求的驅動下,近年來政府積極推動醫療智慧化與數位化,調適前瞻性法規以加速AI、IoT等數位科技應用於數位療法,期望透過醫療與資通訊科技跨域合作,布局創新數位醫療科技發展,使其成為臺灣的強項之一。近年來吸引愈來愈多新創投入精準檢測、精準預防、AI輔助精準診斷,「數位醫療」獲投的件數由2015年的9件增加到2019年的22件,2020年獲投件數更達33件、金額逾5,800萬美元,創下紀錄。不過,2021~2022年投資件數回落至21件,2023年更萎縮至14件,金額僅為2,400萬美元,較2022年減少58%。儘管投資走勢與全球數位醫療一致,不過,2024年前七個月收錄的投資件數為11件、金額為2,800萬美元,已超越2023全年投資2,400萬美元水準,擺脫連續下跌的陰霾。

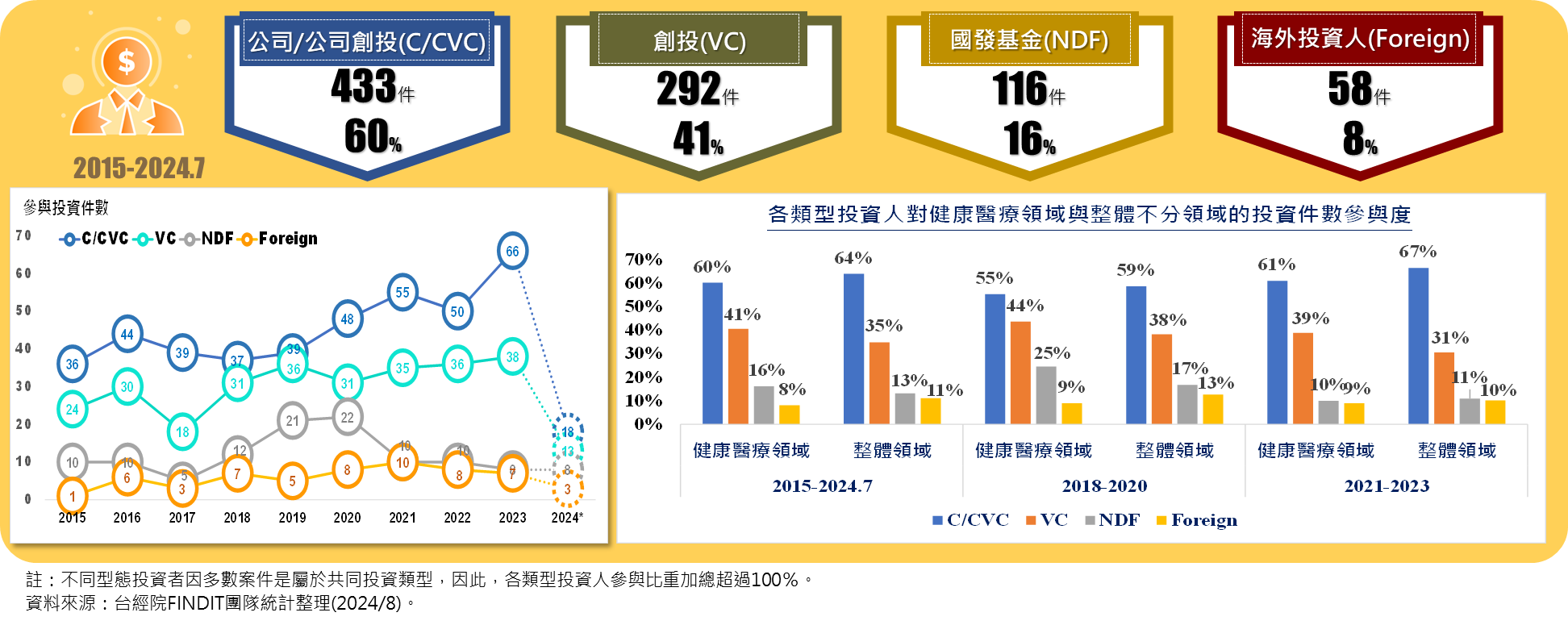

《重點9》C/CVC為健康醫療領域最活躍的投資族群,VC相對偏愛投資健康醫療,海外投資人參與度偏低、國發基金近年來投資參與度下滑

在投資者的參與度觀察上,2015~2024.7期間臺灣健康醫療718件股權投資中,以國內公司或公司創投(C/CVC)參與投資443件交易最多,參與度為60%,為最為活絡的投資人類型。其次是創投(VC)機構的292件,共參與41%健康醫療領域投資案件。另外,具有領頭意義的國發基金確實承擔起扶植新創的角色,透過股權直投或搭配投資等方式,共參與116件投資,參與16%的健康醫療領域的投資。至於來自海外投資交易件數僅58件,參與了8%的投資案。

若將2015~2024.7期間投資人對健康醫療與整體不分領域的參與度進行比較,可發現VC、國發基金對健康醫療領域投資參與度高於整體不分領域的參與度,此與健康醫療具高投資、高報酬的特性有關。C/CVC與海外投資人對健康醫療領域參與比重則低於對整體不分領域。特別是海外投資人對健康醫療領域的投資參與度僅為8%,遠低於整體(不分領域)海外投資人參與投資件數占比11%,凸顯出如何搭建資金與推介橋梁,將國內具潛力的健康醫療新創介紹給海外投資機構,或是建立國內新創與海外建立合作管道,依舊是強化臺灣健康醫療領域早期資金強度的重要挑戰。

進一步劃分為2018~2020年、2021~2023年期間來觀察,可發現2021-2023年C/CVC對健康醫療領域的投資件數參與度明顯高於2018-2020年,此與目前不少國內ICT大廠以數位技術跨域健康醫療領域發展有關,如緯創資通、仁寶電腦、廣達、佳世達、宏碁集團、華碩集團、鴻海集團、英業達集團等。相對地,近三年VC參與健康醫療投資參與度也下降5個百分點。值得關注的是近三年國發基金參與健康醫療領域的投資案件明顯減少,投資參與度較前三年減少15個百分點,此可能與國發基金支持新興領域與策略性領域更多元化有關,如投入文創、人工智慧、資安等新領域。另外,除了上述成立直投或國發基金搭配投資辦公室的模式外,國發基金近年來也透過參與國內幾家專業生技創投基金(如台杉投資、比翼創投、智康創投)的募資,間接投資健康醫療企業,這部分的投資並未納入國發基金的統計之中。

圖10 2015-2024.7期間各類投資人參與臺灣健康醫療投資交易件數統計

四、健康醫療早期投資亮點案件分析

(一)醫藥品次領域早期投資亮點

1.醫藥品次領域獲投企業輪廓圖

在「醫藥品」方面,2015~2024.7期間獲投的企業包含生技製藥企業、原料藥/藥劑生產企業、影像醫學/核醫放射藥物、醫美用藥、植物新藥、動物用藥、創新藥品/療法等次領域。

藥品領域中值得關注的是創新藥品/療法市場,其中全球細胞與基因治療(CGT)等新興療法成長速迅,至2027年市場將達406億美元(約新臺幣1.29兆元),年成長27.2%;成長最快速為細胞療法,占比最大,超過55%,其次是基因療法,第三為組織工程。COVID-19疫情後,凸顯彈性製造和穩定供應鏈的重要性,也讓生技製藥CDMO(委託開發暨製造服務)受到更多關注。根據Nova One Advisor(2024)數據,2023年全球生技醫藥CDMO市場規模約1,462.9億美元,預估2031年將成長到2,570.5億美元,年複合成長率為7.3%,高於全球醫藥市場年複合成長率的5.7%。此外,近年來RNA核酸技術與酯質奈米微粒技術的突破,RNA疫苗在臨床試驗結果顯示在劑量、效力、安全性與生產程序上具相當優勢。根據Mordor intelligence估計2023年全球核酸藥物市場規模約48.95億美元(不含新冠mRNA疫苗),預估2028年可成長1.95倍達到95.45億美元,年複合成長率為14.29%,顯示全球核酸藥物正以顯著的速度成長。

圖11 2015-2024.7期間臺灣醫藥品早期獲投企業輪廓

2.醫藥品次領域熱門賽道中,近年來創新藥品/療法(如再生醫學、免疫療法)與CDMO成為當紅炸子雞

近年來驅動全球製藥市場成長的創新藥品/療法(如細胞療法、免疫療法)與醫藥CDMO相關族群新創,也成為近期臺灣健康醫療早期投資市場的當紅炸子雞。由於在國內因細胞治療相關法令(細胞治療特管辦法)的開放實施,加上立法院於2021年12月21日三讀通過「生技醫藥產業發展條例修正案」,將租稅優惠延長10年至2031年,並將再生醫療、精準醫療、數位醫療、新劑型製劑、創新技術平臺,以及受託開發製造(CDMO)生技代工業均納入適用範圍。此外,簡稱「再生醫療雙法」的《再生醫療管理條例》與《再生醫療製劑管理條例》也於2024年6月4日由立法院完成三讀;加上經濟部也在2024也推出強化的做法,助攻小分子藥品CDMO產業發展。在諸多利多因素支持下,對臺灣再生醫療產業發展帶來助力,吸引多家新創與企業集團(如仁寶集團)紛紛投入該領域,投資人也以重金相挺。

近年來投入細胞療法的新創包括仲恩生醫(登錄興櫃)、瑞寶生醫、台寶生醫(登錄興櫃)、承寶生醫、沛爾生技(創新板掛牌上市)、艾沛生醫、長聖國際(登錄上櫃掛牌)、富禾生醫、育世博(登錄興櫃)等;另外,投入免疫療法(如創新抗體新藥開發)的新創包括安立璽榮、聖安(登錄興櫃)、圓祥生技(登錄興櫃)、碩準生技、全心醫藥、免疫功坊等。

隨著細胞治療、基因治療市場的發光發熱,加上全球生醫產業朝向高度專業化與分工化,將製造外包,使得「委託開發與製造」模式(CDMO)的模式在全球生技生態系中逐漸盛行。臺灣近期進行CDMO廠投資、合資或募資的案件增多,顯示有愈來愈多的國內藥廠商投入CDMO產業或是投資CDMO新創,如樂迦(登錄興櫃)、啟弘(登錄興櫃)、台灣細胞製造、建誼生技、霖揚生技製藥、台康,值得關注是,由經濟部規劃,工研院與生技中心共同籌組的臺灣生物醫藥製造公司(TBMC)也在2023年5月成立,將以「生技台積電」模式,專注生產傳訊核醣核酸(mRNA)藥物、蛋白質藥物及細胞治療藥物等,後勢動向值得觀察。

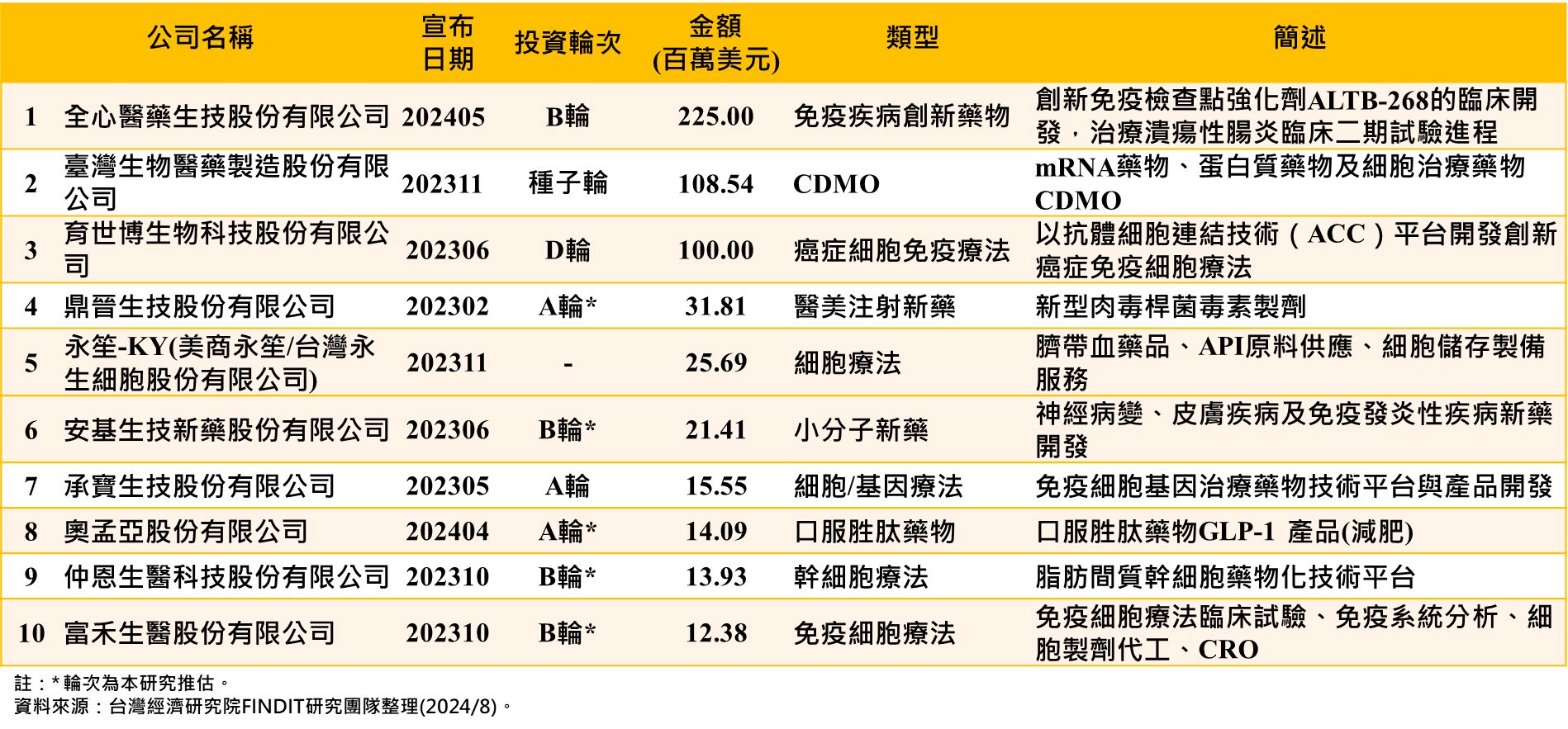

3.2023-2024.7期間醫藥品次領域獲投金額前十大

近期2022-2024.7期間醫藥品次領域獲投金額前十大交易中,包括:創新免疫檢查點強化劑ALTB268的全心醫藥、mRNA藥物、蛋白質藥物及細胞治療藥物CDMO的臺灣生物醫藥製造、抗體細胞連結技術(ACC)平臺開發商育世博生技、醫美注射新藥開發商的鼎晉、臍帶血藥品與細胞療法的永笙-KY、小分子新藥開發商安基生技、大分子藥物CDMO服務商霖揚生技與細胞療法開發商承寶生技、用於減肥的口服胜肽藥物GLP-1產品的奧孟亞、脂肪間質幹細胞藥物研發的仲恩生醫科技與免疫細胞療法開發的富禾生醫。從醫藥品次領域的前十大交易中,可看到免疫細胞療法、細胞療法、CDMO為最大族群。

圖12 2023-2024.7期間臺灣健康醫療「醫藥品」次領域獲投企業前十大交易

- 全心醫藥/創新免疫檢查點強化劑ALTB-268/2.25億美元/B輪

全心醫藥生技股份有限公司(AltruBio)的前身是前臺大醫學院教授林榮華移居美國後,在2000年在舊金山創立的台醫新藥控股股份有限公司(AbGenomics Holding Inc.)。2019年進行公司轉型,2020年6月15日改名為美國全心醫藥生技股份有限公司(AltruBio Inc.),總部仍維持在舊金山灣區的紅杉城,2020年在台北內湖科技園區設立「全心醫藥生技股份有限公司」子公司,並成立科研中心。全心醫藥以新品牌重新出發,聘請國際公認的生技業資深領導專家擔任新董事會成員,與楊育民董事長搭配,並邀請曾擔任拜耳製藥全球生技總裁要職的周慧泉為全心醫藥掌舵,積極推動公司轉型。

轉型後的公司研發重點從腫瘤藥物開發轉向於研發治療潰瘍性結腸炎及其他創新型免疫治療藥物,利用免疫檢查點強化劑(Immune Checkpoint Enhancer, ICE)作用來增強人體自然免疫功能,下調過度活化的免疫系統。在2024年5月完成2.25億美元B輪募資,此輪投資由BVF Partners主導,新的投資者包括RA Capital Management、Cormorant Asset Management和Soleus Capital,本輪資金將幫助公司推進其潰瘍性結腸炎候選藥物ALTB-268進入中期臨床試驗。ALTB-268是一種首創的免疫檢查點增強劑(ICE)PSGL激動劑抗體,目前正處於針對生物製劑無效的潰瘍性結腸炎(UC)患者的第二期探索性生物標誌物研究階段,這項研究預計將於2026年下半年公布最終結果。

- 臺灣生物醫藥製造/細胞治療藥物CDMO/1.085億美元/種子輪

為了強化臺灣生技的戰備實力,行政院於2022年正式通過「臺灣創新生物製造研發服務能量行動方案」,2023年5月由經濟部規劃,工研院與生技中心共同籌組的臺灣生物醫藥製造公司(TBMC)正式成立。2024年2月TBMC與美國高階CDMO大廠美國韌力公司(National Resilience)簽署技術移轉與投資的策略結盟,4月聘請韌力董事長楊育民博士擔任TBMC的董事長。TBMC已在南港台北生技園區成立製程開發實驗室,預計2024年下半年啟用,並在竹北生醫園區蓋GMP廠,預計2年後達成200公升以上的量產產能,目標5年內獲利。

TBMC將導入美國韌力領先之數位智能化量產技術,以提供多種複雜生物藥品製造一站式服務,未來目標切入全球CDMO(委託開發暨製造服務)市場,期盼為臺灣打造另一座護國神山。目前擬開發核酸及細胞相關生物製劑之研發平臺,包括CHO-C細胞表現系統、I-MASTER製程平臺、長鏈核酸生產製造、創新短鏈核酸藥物合成系統、LNP生產製造以及病毒載體生產製造等六大核心技術。臺灣生物醫藥製造在2023年11月宣布完成34.43億新臺幣(約合1.085億美元)的種子輪募資,投資人包括國發基金、耀華玻璃、創新工業技術移轉股份有限公司等,其中國發基金持股29%最大股東,引進韌力為策略性投資人,並持股27.5%為第二大股東;其他則包括財團法人生物技術開發中心、及工研院則是以技術作價參股,募集資金將用於下一世代產品製程及基因治療、細胞治療等重要原料,並搶攻歐美訂單。目前TBMC正在進行A輪募資,目標是8月底之前完成募資。

- 育世博生技/抗體-細胞連結技術ACC平臺/1億美元/D輪

育世博生技(Acepodia)成立於2016年,是由前羅氏(Roche)全球技術營運總裁楊育民與執行長蕭世嘉在2016年所共同創立,總部設於美國加州,在臺灣設有分部。其專有的抗體-細胞連結技術(Antibody-Cell Conjugation,ACC)平臺,可將CD20抗體連結於獨家開發的現成、有治療潛力的gamma delta T細胞上,大大克服現今既有的T細胞結合型雙特異性抗體(T cell engager)的限制,提高免疫細胞辨識腫瘤的專一性,增強毒殺腫瘤能力。目前已有乳癌、血液腫瘤與肺癌在內的實體腫瘤等三項新藥獲准進入IND,未來每年都會有一個新藥進入臨床;除抗癌領域外,也擬跨足自體免疫領域,預計今年下半年提出申請,明年第一季收案。

育世博生技在2023年6月6日宣布,已完成1億美元(約新臺幣30億元)的D輪募資,是由Digital Mobile Venture領投,育世博原股東及公司員工也積極參與。此次募集資金將用於推進公司的異體現成型細胞新藥產品的發展,針對實體腫瘤和血液腫瘤,包括ACE1831和ACE2016。育世博已於2023年8月8日在國內興櫃登錄掛牌。

- 鼎晉生技/新型肉毒桿菌毒素製劑/3,181萬美元/A輪

鼎晉生技為台灣浩鼎生技之子公司,台灣浩鼎生技克服高產毒菌種篩選、發酵與純化等技術高門檻,研發出臺灣第一支肉毒桿菌素OBI-858,於2020年9月開展一期臨床試驗,已證實安全性無虞,並符合初步療效,2021年11月展開二期臨床試驗。鑑於OBI-858之開發已趨成熟,中後期的臨床開展與藥品生產、上市,需要引入更多資源,於2020年12月將OBI-858從母公司分出,另成立鼎晉生技,授權該計畫獨立募資、運作與發展。面對肉毒桿菌素的需求快速成長,鼎晉團隊展開募資以準備開展中後期臨床試驗計畫與建廠計畫。根據FINDIT研究團隊盤點上市上櫃公司轉投資的資料以及商工登記實收資本變化,彙整出了鼎晉生技在2021年第一季募得新臺幣5.72億元(約2,015萬美元)的投資後,在2023年2月鼎晉生技又完成新一輪現金增資,共募得新臺幣9.6億元(約合3,181萬美元),投資人包含兆豐創業投資股份有限公司、玉山創業投資股份有限公司、台灣工銀顧問股份有限公司、潤泰興股份有限公司、益鼎創業投資股份有限公司、其他未揭露投資人,鼎晉生技將利用此筆資金,將其肉毒桿菌素品牌推向國際,搶占千億美元的醫美市場。

- 永笙-KY(美商永笙)/臍帶血藥品與細胞療法/2,569萬美元/未揭露

永笙-KY(美商永笙)於1997年在美國加州成立,同時布局臺灣(2000年成立台灣永生細胞股份有限公司)與印度。至今已建立近4萬筆公捐臍帶血細胞庫,提供全球醫師及患者健康且安全的細胞治療資源,是全球少數同時具備臍帶血細胞公庫與私庫的生技公司。該公司核心產品也將陸續進入商化階段,包括臍帶血藥品、API原料供應、細胞儲存製備服務。永笙也是全球第一個以「異體臍帶血細胞新藥治療長新冠的二期臨床案」,目前已經在美國完成收案,預計明年解盲。另一項是「異體臍帶血細胞新藥治療急性缺血性腦中風的二期臨床案」,是全球首例被FDA核准使用兩劑HLA匹配異體臍帶血治療急性缺血性腦中風的案例。根據FINDIT研究團隊盤點,2023年第四季完成了新臺幣8.2億元(約2,569萬美元)現金增資,籌集到的資金將用於永笙加速推動研發進度,投資者為鑽石生技投資、日商大和企業投資、台新創投、富邦金控創投、永豐創投等。2024年8月20日永笙宣布再度完成新臺幣12億元的現金增資,投資者為鑽石生技投資等,目前這筆尚未列入本次報告的統計中。

- 安基生技新藥/神經病變、皮膚及免疫發炎性疾病新藥開發/2,141萬美元/B輪

安基生技新藥於2014年成立,鎖定神經病變、皮膚疾病及免疫發炎性相關疾病領域,開發具有高度醫藥未滿足需求且為市場首見(first-in-Class)的創新小分子新藥。除了以AJ303治療罕見「特發性肺纖維化疾病」的轉譯研究得到百靈佳殷格翰「生醫新創獨角獸獎」外,更以「AJ201-治療甘迺迪氏症之創新Nrf2活化劑」,榮獲第19屆國家新創獎(生技製藥與精準醫療類)殊榮。2023年3月3日,安基生技新藥宣布與美國那斯達克上市生技新藥公司Avenue Therapeutics Inc.簽訂AJ201罕見疾病「甘迺迪氏症」小分子新藥歐美專屬授權合約,總授權金額高達2.5億美元。緊接著2023年6月30日完成新臺幣6.6億元的增資募款。本次增資除了獲得台杉、富邦、合庫、國泰、和通、益鼎等原股東的支持,同時也吸引了中盈、彰銀、臺企銀、台源等官股創投機構的參與。此外,安基生技新藥更迎來大樹醫藥、萬豐資本、黑木創投、碩聯創業、長悅資本、準勝創新等知名投資機構加入公司股東陣容,為未來新藥開發和精進營運注入寶貴的資金。安基生技新藥已於2024年6月20日登錄興櫃。

- 承寶生技/細胞療法/1,555萬美元/A輪

承寶生技成立於2020年,為仁寶集團相關企業,是一家免疫細胞基因治療藥物技術平臺與產品開發的生技公司,專精於重大基因工程細胞免疫治療領域之新世代候選藥物的開發和商業化,例如新世代嵌合抗原受體T(CAR-T)細胞治療及其他免疫細胞工程。承寶生技藉由在免疫學領域的革新,開發能識別特定標靶的抗原特異性T細胞候選產品,可應用於血液腫瘤和實體腫瘤的治療,用以消除癌細胞或其他疾病改善病患生活。根據FINDIT研究團隊盤點,承寶生技在2023年第二季完成新臺幣4.78億元(約合1,555萬美元)增資,投資人包含仁寶集團與益鼎創投等。

- 奧孟亞/口服胜肽藥物/2,835萬美元/B輪

奧孟亞成立於2016年,是一家專注於開發創新口服胜肽藥物的生技公司。其核心技術平臺MIRA/JE®為解決胜肽藥物經口服後因正常消化作用導致進入人體循環的比例(Bioavailability;BA)過低、藥效不佳的問題,顯著提升了口服胜肽的生物利用度。奧孟亞的主要產品包括ANY002和ANY004,涵蓋熱門的GLP-1產品Semaglutide和Tirzepatide,並為其打造專屬口服劑型,應用於糖尿病和肥胖症的治療領域。ANY002正在進行配方優化,以提高其藥物穩定性和患者的依從性,而ANY004則正加速進入臨床試驗階段,以期在未來幾年內進入市場。奧孟亞積極布局全球口服減肥藥市場,此次募資的資金將投放於GLP-1相關產品的研發和臨床推進。根據FINDIT研究團隊盤點,奧孟亞2024年4月完成了B輪新臺幣4.56億(約2,835萬美元)增資,投資人包含晟德大藥廠、合作金庫創業投資及元富創業投資等。

- 仲恩生醫科技/脂肪間質幹細胞藥物研發/1,393萬美元/B輪

仲恩生醫科技成立於2007年12月,專注脂肪間質幹細胞(Adipose-Derived Mesenchymal Stem Cells, AD-MSCs)藥物化技術平臺之開發,發展針對不治及難治之症的幹細胞藥物,擁有幹細胞的技術平臺,生產獨家專利的幹細胞產品,Stemchymal®。主要產品為脂肪來源之間葉幹細胞,透過自有培養放大技術所生產的臨床等級生物製劑產品。Stemchymal®治療小腦萎縮症新藥完成臺灣及日本臨床二期試驗,並且進入美國臨床二期試驗及準備申請韓國臨床二期試驗。仲恩生醫科技2023年10月完成B輪新臺幣4.5億元投資(約合1,393萬美元),投資人包含:第一創業投資、日商DCI合夥株式會及其他未揭露投資人。該公司已於2024年3月11日登錄興櫃。

- 富禾生醫/免疫細胞療法/1,238萬美元/B輪

富禾生醫成立於2012年12月,專注癌症免疫療法的新創生醫科技公司,為少數具有自主研發技術及專利保護之公司,擁有在體外鑑定以及大量增生抑癌症免疫細胞的專利及技術平臺。另外,獲得臺灣及美國專利認證的特化型Gamma Delta T細胞,其培養平臺能夠有效提高Gamma delta T細胞數量。此外,特化型Gamma Delta T細胞表達較高的趨化因子受體,驅使其能有效地移動至腫瘤處進行腫瘤毒殺,尤其是骨轉移的腫瘤。2024年7月23日,富禾生醫與馬來西亞Cell 101 International Sdn Bhd.(Cell 101)簽署合作意向書,未來將共同開發馬來西亞精準診斷、客製化醫療市場。富禾生醫宣布將募資新臺幣8億元的目標,在2023年第三季已募得新臺幣4億元(約合1,238萬美元)增資,投資人包含大亞創業投資、以利亞開發、德潤創投等,

(二)醫療器材次領域早期投資亮點

1.醫療器材次領域獲投企業輪廓圖

在「醫療器材」方面,臺灣醫療器材的發展品項相當多元,以體外生理資訊量測器材、體外檢測醫材(IVD)獲投的企業最多;另外,還包括各醫療專業科別所需的醫療器材,如牙科、骨科/輔具、耳鼻喉/胸腔醫學、眼科、外科/腦部/神經、骨科/復健輔具、醫療影像顯示/超音波與內視鏡、皮膚/醫美、生殖醫學/泌尿科、癌症放射治療/熱消融治療設備,到新興醫療3D列印、寵物醫療器材、先進材料與細胞培養3D支架材料、藥物傳遞裝置、光標靶儀、智慧顯微鏡系統、血液細胞分離儀器、外科醫學模擬器與訓練平臺等。

圖13 2015-2024.7期間臺灣醫療器材領域獲投企業輪廓

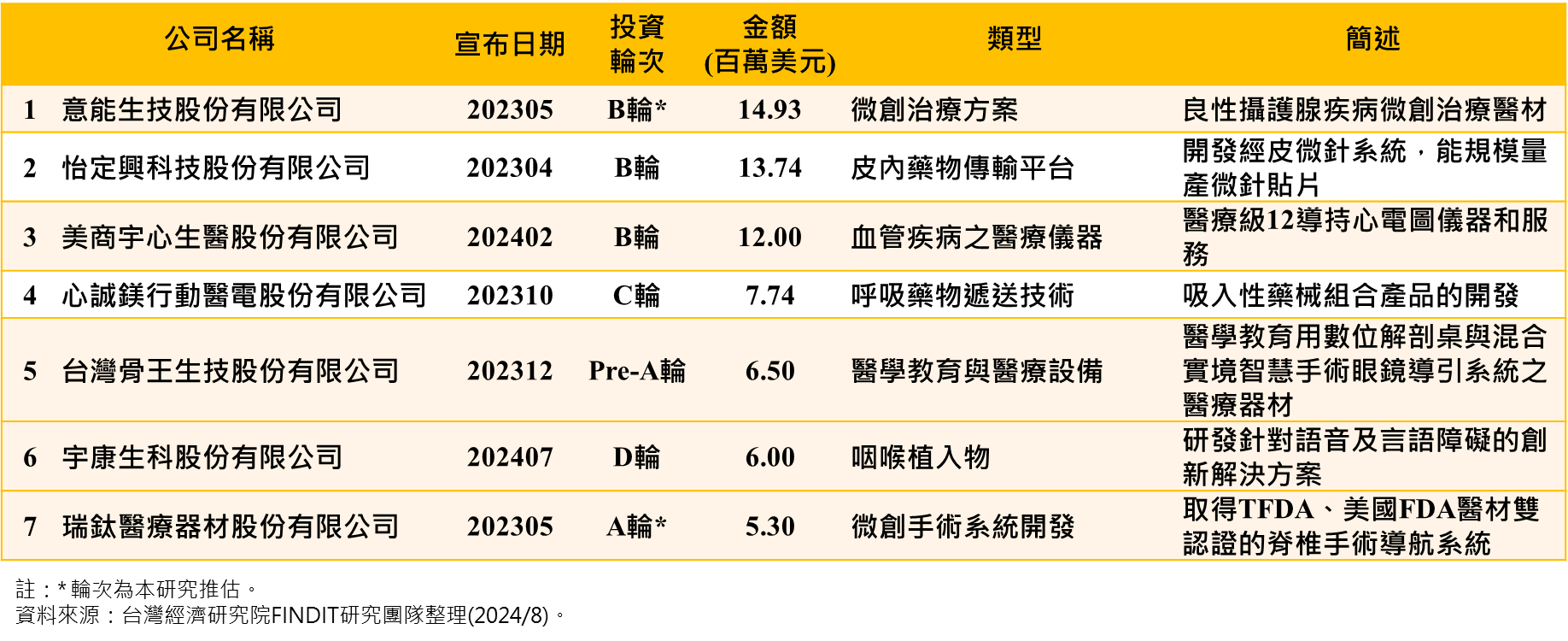

2.2023-2024.7期間醫療器材次領域獲投金額前七大

2023-2024.7期間臺灣醫療器材次領域的獲投金額在500萬美元以上的有七家,包括:攝護腺肥大微創治療醫材開發商的意能生技、經皮微針藥物傳輸系統開發商的怡定興科技、提供血管疾病之醫療儀器的美商宇心生醫、呼吸藥物遞送器械開發商的心誠鎂行動醫電、提供醫學教育與醫療設備的台灣骨王生技、利用咽喉植入物解決語音及言語障礙的宇康生科及微創手術開發商的瑞鈦醫療器材等,如下圖所示。

圖14 2023-2024.7期間臺灣「醫療器材」次領域獲投企業前七大交易

- 意能生技/治療良性攝護腺肥大疾病之微創醫材/1,493萬美元/A輪

意能生技股份有限公司成立於2016年,目前開發的XFLO(TM) Expander System用以解決良性攝護腺肥大所致下泌尿道症狀之重大未被滿足的臨床需求。XFLO(TM)是一種創新、可於門診執行的微創治療方案,與傳統手術或藥物相比,可提供簡單且侵入性低的方式,緩解良性攝護腺肥大引起的下泌尿道症狀。益安生技從2016年起開始轉投資意能生技股份有限公司,根據FINDIT研究團隊從益安財報轉投資盤點顯示,2019年第二季財報加碼投資新臺幣1.2億元(約合400萬美元),2021年第三季投資新臺幣2.8億元(約合1,010萬美元)、2022年第一季參與乙種特別股新股投資,投資新臺幣3.948億元(約合1,388萬美元)。根據最新公告,2023年5月益安再度參與丙種特別股新股投資,共投資新臺幣4.59億元(約合1,493萬美元)。

- 怡定興科技/藥物傳輸開發-經皮微針貼片/A輪581萬美元、B輪1,374萬美元

怡定興科技成立於2016年,專注於微針貼片研發製造,其經皮微針系統(Transdermal Microneedle System)為新一代皮內藥物傳輸平臺,能達到降低疼痛及有效安全給藥之目標,有別於傳統經皮吸收,貼片上包含數百支微針可穿刺角質層於皮內釋放藥物。除了能解決塗抹劑型遇到角質層阻擋、皮內注射不易的問題之外,亦可提高藥物的生體可用率(BA),且所傳遞藥物不受限於脂溶性或水溶性。怡定興已規模量產微針貼片做為醫美保健、醫材、醫藥、疫苗產品,目前又陸續與國內外多家生技公司簽署生產量產線技轉及疫苗微針貼片開發;醫美微針貼片也分別於2020年與2022年在臺灣正式上市,更與日系品牌商攜手進軍亞太市場。怡定興科技在2022年2月完成新臺幣1.62億元(約合581萬美元)的A輪募資,緊接著在2023年4月完成新臺幣4.2億元的B輪募資,投資人包括了中華開發貳生醫創投、中信創投、合庫創投、華南金創投以及健喬信元等法人,預計在2024年IPO。

- 美商宇心生醫/血管疾病之醫療儀器/1,200萬美元/B輪

宇心生醫(QT Medical)由UCLA小兒心臟科張瑞康醫師在2013年創立,總部位於美國加州,是一家取得美國國家衛生研究院(NIH)研究獎助設立的創新醫材公司。2015年在台北市建立臺灣研發與製造中心,專精於心血管疾病之醫療儀器,進行罕見疾病研究。核心業務為創新應用醫療級12導持心電圖儀器和服務,旗艦產品PCA500為全球唯一獲得美國FDA以及歐盟CE認證讓醫療人員與一般人可使用的醫療級12導程心電圖,為目前醫療用的心臟血管疾病的篩選和診斷帶來顛覆性的革新,除無線、輕巧以及可攜帶的特點之外,也支援雲端管理和即時傳輸。臺灣分公司主要是研發中心,並且設立雲端中心,未來將繼續開發ECG的AI人工智慧判讀,以提供整合型的心電圖遠距醫療和判讀服務。根據FINDIT研究團隊盤點,宇心生醫2023年9月完成新一輪現金增資,共募得新臺幣3.8億元(約合1,200萬美元),投資人包括中華開發資本、台杉投資管理顧問、國泰創業投資、比翼新生醫創業投資、北醫生醫加速器等。

- 心誠鎂行動醫電/吸入性藥械合一CDMO服務/774萬美元/C輪

心誠鎂行動醫電由一群經驗豐富的專業團隊於2014年成立,專注於高價值吸入性藥物的醫用霧化器開發,近年來更創造了吸入性藥械合一CDMO的商業模式,成為大舉投入呼吸道疾病新藥的各大國際藥廠都是不可或缺的重要夥伴。心誠鎂已與國際大型生物藥廠CSL達成授權與共同開發合作,可陸續為公司帶來授權金、里程碑金及銷售分潤的營收。台耀及台新藥也於2022月已與心誠鎂進行CDMO的業務結盟。2023年10宣布完成C輪2.5億新臺幣募資(約合774萬美元),由悠陽管理顧問股份有限公司、美商VIVO PANDA FUND, L.P.、安瑞管理顧問有限公司、兆豐國際商業銀行出資。心誠鎂已完成三輪募資,總共募集超過2,100萬美元,B輪600萬美元在2022年5月完成。心誠鎂行動醫電在2024年6月25日登錄為興櫃股票。

- 台灣骨王生技/醫學教育與醫療設備/650萬美元/Pre-A輪

台灣骨王生技於2017年成立,為了解決骨科醫生沒有辦法從人體外部直接找到下刀位置及創傷點,開發全球第一副頭戴式智慧手術眼鏡,透過VR、MR及3D成像的技術,讓醫生可以在病人的身上看到正確的骨骼、組織成像,降低手術的複雜性,不用來回檢視螢幕畫面與X光片資料。主要兩大產品為醫學教育用數位解剖桌與混合實境智慧手術眼鏡導引系統之醫療器材。主力產品Caduceus S為經FDA批准的AR醫療技術,專為複雜的脊柱手術而設計,系統能在外科手術過程中,即時疊加3D脊柱解剖結構於患者身上,透過多個跟蹤器及透明的頭戴式顯示器(HMD),為外科醫師提供精準定位和操作上的便利性。2023年11月宣布完成Pre-A輪募資650萬美元,此輪募資由台杉投資管理顧問、集誠資本台灣、500 Global、永續影響力及本滙融資(亞洲)共同投資,將用於加速台灣骨王創新產品Caduceus S系統的研發與推廣。

- 宇康生科/利用咽喉植入物解決語音及言語障礙/600萬美元/D輪

宇康生科(APrevent Medical)成立於2013年,為從事醫療器材開發的新創公司,奧地利以及臺灣皆有設立子公司。為了改善與語言和溝通,宇康生科開發二、三階高階醫療器材及語音軟體的溝通輔具,並且專注於發展聲門閉合不全的長期植入系統和構音障礙患者的語音轉換平臺。APrevent® VOIS是專為第一型甲狀軟骨成形術(Type I Thyroplasty)所設計的長期可調整式咽喉植入物,目前為全球唯一能術中、術後作微調的甲狀軟骨成形術植入物。2023年宇康生科為了構音障礙病患研發訓練與翻譯的AI語音APP AiSpeak,經過一年的調整與開發,產品已經順利於2023年底上市,不過目前以華語圈市場為主要推廣地區。2024年4月2日宣布已完成D輪募資取得資金600萬美元(約新臺幣1.8億元),由台杉投資領投,以快速拓展海外市場。

- 瑞鈦醫療器材/微創手術開發商/530萬美元/A輪

瑞鈦醫療器材(Remex Medical)於2018年成立,前身為鐿鈦科技新技術研發事業單位,目前專注在醫療研發微創手術系統開發。2020年成功推出國內首款取證的「脊椎手術導航系統」,與目前多數國際上大廠競品最大的差異,在於核心的「2D、3D影像對位」技術。目前取得臺灣TFDA、美國FDA醫材雙認證。同時,瑞鈦在整體開發過程中積極與各大醫學中心進行合作,如與中榮合作研發、在北榮進行上市後臨床追蹤、讓中國醫和成大能從住院醫師訓練開始就導入該系統等。2023年5月瑞鈦醫療器材宣布完成A輪募資,取得新臺幣1.63億元的資金(約530萬美元),由鐿鈦科技股份有限公司、鼎創有限公司共同注資。

(三)數位醫療次領域早期投資亮點

1.數位醫療次領域獲投企業輪廓圖

由於數位醫療市場龐大,加上技術與商業模式不斷創新,愈來愈多新創企業投入此一領域,也吸引風險投資人的興趣。近年來臺灣數位醫療新創崛起,數位技術結合健康照護,包括:遠距照護/醫療數據監測、智慧醫院/醫院用軟體供應商、牙科數位化、健康促進/健康管理、線上媒合平臺、衛教平臺、醫療電商平臺、醫療照護媒合平臺等。另外,精準醫療也是泛數位醫療領域中重要的一環,基因檢測/癌症早篩獲投為熱門投資領域。最後是目前健康醫療明日之星的醫療AI,涵蓋AI輔助醫學影像分析診斷或AI輔助病理切片分析診斷、AI輔助呼吸音偵測、AI輔助藥物發現與開發分子、AI處方藥物優化解決方案、AI心理健康診斷等。

圖15 2015-2024.7期間臺灣數位醫療與其他次領域獲投企業輪廓

2.2023-2024.7期間數位醫療次領域獲投金額前五大

2023-2024.7期間,數位醫療次領域獲投金額在300萬美元以上的共有四家五筆入榜,包括:職場健康照護服務的永悅健康、新世代照護科技產品與服務模式提供商智齡科技(2筆投資案件)、智慧醫院解決方案慧誠智醫與對腦神經做3D病理組織影像系統的捷絡生物科技。

圖16 2023-2024.7期間臺灣「數位醫療」次領域獲投企業前五大交易

- 永悅健康/職場健康照護服務/1,000萬美元/B+輪

永悅健康(H2U corp.)於2013年12悅成立,是臺灣數位健康第一品牌的公司,最初為照顧鴻海科技集團全球百萬員工的健康,逐步將傳統的醫療保健室服務轉變為自有的數位健康平臺 H2U pano,透過運用資料力和智能AI,提供企業客戶醫護專家臨場健康服務、健檢顧問服務、並串聯衛教知識、心理健康、物理治療及防疫管理等。永悅健康近期成功整合旗下「H2U eXpert」、「H2U eXamine」、「早安健康」、「運動筆記」、「iFit愛瘦身」等平臺,匯聚超過三百萬的會員,打破數據孤島的困境,成功進行連續性健康數據追蹤與分析。在2024年2月完成1,000萬美元B輪募資,由韓國醫檢集團SCL(Seoul Clinical Laboratories)領投、佳格食品集團、偉喬生醫、上奇科技等法人參與,預期可藉由雲網科技強化H2U AI智能引擎進行數據洞察分析,用以推薦最佳個人化健康方案,獲得更完整產品科研支持。前一輪為2021年12月800萬美元A輪募資,投資人包含鴻準精密工業、夏普株式會社、威剛科技、崇越科技等。

- 智齡科技/新世代照護科技產品與服務模式/Pre-B輪487萬美元、B輪772萬美元

智齡科技(Jubo)於2018年8月成立,前身為國立臺灣大學康仕仲教授帶領的研究團隊。2019年推出為住宿式機構設計的「住宿型照護管理解決方案」,其後二年時間分別推出為日照中心之「日照管理解決方案」,及居服單位的「居服管理解決方案」。截至2022年底,共取得27項設計及發明專利與商標,其中主力產品之一的「AI智慧量測推車(VitalTrolley)」,更通過了臺灣、美國、加拿大等多國專利。訂購式服務SaaS軟體平臺打造以人為本的解決方案。智齡科技在2024年7月宣布完成B輪新臺幣2.5億元增資(約合772萬美元),再加上2023年6月宣布完成新臺幣1.5億元(約合487萬美元) Pre-B輪募資,總募得資金達新臺幣6.2億元。投資人除了Pre-B輪已經加碼的中嘉新水泥、緯創資通以及達盈管顧等公司之外,B輪新加入投資人包含創新工業技術移轉公司(ITIC)及台日三號基金。這兩次增資分別為數位醫療領域前五大交易的第二名與第四名。

- 慧誠智醫/智慧醫院解決方案/646萬/A輪

慧誠智醫(iMedtac)成立於2016年,專注於提供結合物聯網與智慧醫療服務,擁有整合醫管輸出、軟硬體整合研發、醫院業務拓展等團隊核心能力,且運用AIoT科技協助醫院與機構進行數位轉型,提供醫院、長照機構醫療服務與設備,解決醫療產業痛點,並且徹底改變醫、護、病溝通模式與商業模式,以建構下一代的醫療與照護平臺。慧誠智醫著重三大主軸為:核心醫院手術室與加護病房(ICU)、遠距醫療服務和智慧藥櫃(用藥安全)。營運布局策略則是從臺灣與泰國著手,接著是附近的亞洲國家,例如:日本、越南、印尼、馬來西亞等國家,若有機會則拓展到歐美以及中東比較遙遠的地區。根據FINDIT研究團隊的盤點,慧誠智醫在2023年12月獲得來自中華投資、達擎共同投資的新臺幣2.01億元(約合646萬美元)。前一輪募資則是2021年3月獲得約合196萬美元資金,投資人包括能率亞洲資本、致竑資産管理顧問、金寶電子工業、英業達與彰銀創業投資。

- 捷絡生物科技/3D病理組織影像系統(腦神經)/309萬美元/A輪

捷絡生物科技(JelloX Biotech Inc.)於2018年由國立清華大學研發團隊成立的新創公司,專注於開發創新的數位影像技術與AI分析平臺,以3D病理影像立體組織特徵進行下世代病理診斷。目前開發全球⾸創搭載AI模組的3D病理分析軟體Metalite,透過AI自動標記腫瘤影像中重要或特殊的病徵位置,讓醫生能快速的在大量影像資訊中找到他們需要的影像,加速作業流程。此外,捷絡生物科技推出了一系列精準病理診斷的D3CRO(3D 數位病理委託研究服務),並採年費模式進行收費。該服務與臺北榮民總醫院、長庚醫院等多家醫療中心合作,以進行臨床驗證,並依據既定技術規範與醫療院所協調合作,建立病理檢測解決方案。根據FINDIT研究團隊的盤點,捷絡生物科技在2023年4月募得A輪新臺幣9,450萬元 (約合309萬美元)投資,投資人包括:先進影像生物科技、國票創業投資、鼎創等。

五、2023-2024.7期間臺灣健康醫療領域新創登錄興櫃與IPO、M&A出場概況

生技醫療產業是研發週期長、風險高與資本密集的產業,為了協助新創企業上市籌資,帶動新經濟產業及資本市場的正向循環,櫃買中心2021年7月在興櫃市場下新增「戰略新板」的掛牌類別,目標提供符合國家戰略產業資格的公司,取得較友善的募資管道,生技醫療是適用的對象之一。此外,為了讓臺灣成為更多新創選擇的上市地點,2023年8月22日證交所宣布再次放寬多項「創新板」的規定,計畫於三年內將生技產業市值占比提升至2%,打造生技上市新聚落。

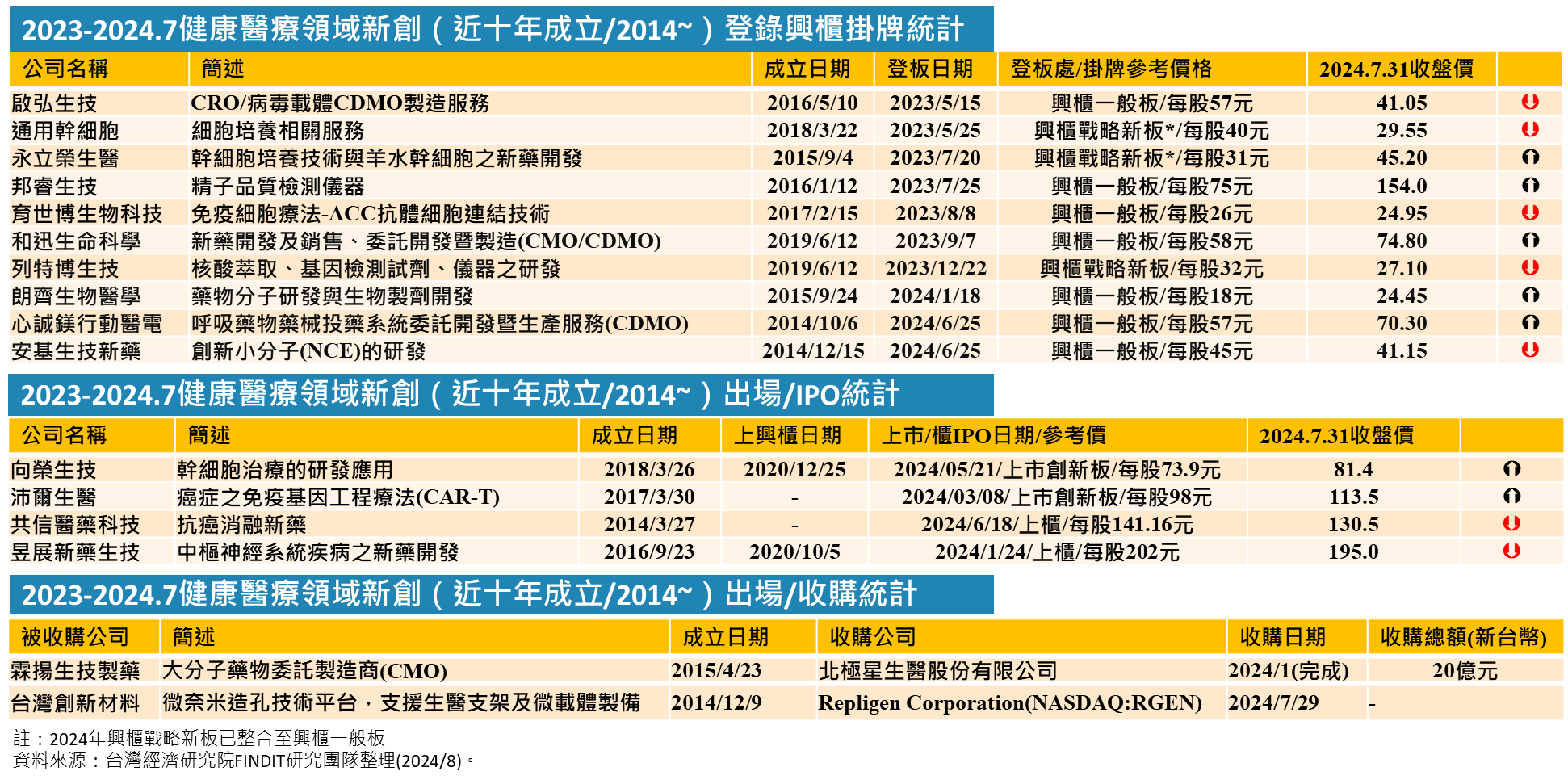

本文針對2023~2024.7期間上市、上櫃與興櫃新登錄的新名單中,鎖定近十年內成立的生技醫療企業(2014年(含)之後成立者)進行盤點,發現登錄興櫃(含一般板與戰略新板)可在公開資本市場募資之生醫領域的企業家數共10家,包括啟弘生技、通用幹細胞、永立榮生醫、邦睿生技、育世博生物科技、和迅生命科學、列特博生技、朗齊生物醫學、心誠鎂行動醫電、安基生技新藥等,涵蓋細胞療法、醫藥與醫材CDMO、小分子新藥開發等細領域。另外,同期間在上市創新板IPO有兩家,包括:由興櫃轉創新板的向榮生技、直接在創新板IPO的沛爾生醫,兩家都是細胞療法的公司。再者,同期間在上櫃(OCT)IPO亦有兩家,包括:共信醫藥科技、昱展新藥生技,其中抗癌消融新藥開發商共信醫藥科技申請直接上櫃,專注於中樞神經系統疾病之新藥開發的昱展新藥生技則是由興櫃轉上櫃。上述數據顯示臺灣證券交易所與櫃買中心從2023年開始鬆綁創新板相關規定,積極改善提供更友善的募資管道,讓健康醫療新創得以快速進入公開資本市場進行募資,已經獲得成效。

除了上述四家成功IPO的生醫領域新創外,多年致力為健康醫療領域新創提供早期資金的鑽石生技投資也於2022年7月25登上興櫃,成為臺灣第一個大型永續型生技創投,相當具有指標意義。在2023年3月鑽石生技申請上市,在9月19日於證交所主板掛牌上市,成為第一家上市掛牌的創投公司,為臺灣資本市場開啟新的里程碑,可望鼓舞更多永續型創投資金投入高科技新興產業,為臺灣經濟發展挹注新的活水。

至於在2023~2024.7期間以M&A出場的新創案件有2件,包括霖揚生技製藥與台灣創新材料二家。北極星藥業在2023年8月兩次向霖揚生技製藥股東買下90%股權,並在2024年元月完成100%併購行動,總投資金額逾20億元,取得該公司經營團隊及生產線。2024年6月25日北極星藥業宣布,霖揚生技製藥將與旗下北極星生醫合併,霖揚生技製藥為存續公司。收購前的霖揚生技製藥主要股東,有台安傑國際天使投資、國聯創投、國發基金、厚德生醫創投、旺宏旗下的兩家投資公司惠盈投資、潤宏投資以及禾伸堂子公司榮展投資等。北極星藥業收購霖揚的原因歸納為兩點,一是北極星擁有新藥臨床試驗,但生產製造專業比較欠缺,霖揚成為子公司後,可增加新的生產基地。二是打造第二個引擎,透過霖揚進軍GLP-1減重藥物市場以抓住商機。

第二家是美國那斯達克掛牌公司Repligen Corporation在美國時間2024年7月29日宣布收購台灣創新材料公司,金額並未揭露。台灣創新材料是一家生物材料工程公司,開發應用於創新生物製劑、先進細胞及基因療法的生物製程解決方案,主要股東為台杉創投、兆豐商銀、聯訊創投、台安生技、原相投資、國發基金、永豐創投等專業投資機構。此併購案主要源於台創材所研發的創新巨孔層析膠體DuloCore技術,該技術針對生物製劑,包括病毒載體、病毒、核酸和其他大分子生物製劑的純化製程提供革命性的解決方案。未來此技術將結合Repligen旗下子公司的AVIPure親和層析技術,及預裝到Repligen的OPUS層析管柱中,滿足純化製程從研發到量產對各種管柱尺寸的需求,提供CDMO製造商和藥廠全方位的純化方案,加速生物製劑商品化的效率。

圖17 2023~2024.7期間健康醫療領域新創(2014年以後成立)登錄興櫃與退場的概況

六、近期臺灣健康醫療領域新基金募資概況

由於新藥研發的時間拉得很長,需要資本市場不斷提供新資金活水。近幾年臺灣資本市場改改,放寬IPO的條件,促成愈來愈多家生技醫療企業成功上市,投資人也得以獲得報酬退場。根據本研究收集的資料,2023~2024年有多支新生醫基金展開或新創投公司完成募資,其中以鑽石生技投資成立的兩檔小鑽石基金規模最大,分別是「鑽石一號投資」及「鑽石高新投資」,個別基金規模約在新臺幣50-80億元。其中「鑽石一號投資」鎖定的投資標的是已進入市場商化階段之投資標的,聚焦投資新藥的全球商化;「鑽石高新投資」則鎖定正在發展階段中、後期的生技公司、技術或商業權利,重點投資於細胞治療公司。目前兩支基金除獲得母公司鑽石生技投資各投資新臺幣20億元外,富邦人壽在2024年8月20日也宣布將針對兩檔小鑽石基金各投資新臺幣10億元,合計各有新臺幣30億元資金到位。

其次,台杉投資繼完成兩項生技基金募資(台杉水牛二號與三號生技基金)後,2023年啟動與日本前三大的瑞穗金融集團洽商合作,於2024年8月27日台杉投資宣布與瑞穗金融集團旗下的Axil Capital共同合資成立規模2億美元的TaiAx Life Science Fund L.P.(簡稱TaiAx)生技基金。TaiAx將利用其廣泛的網絡和策略合作夥伴關係,不僅為被投公司提供資金,亦提供營運指導、與產業互動的機會以及推進公司成長、拓展版圖所需的關鍵資源。該基金的投資領域主要著眼於罕病、基因與細胞療法、人工智慧醫療產品、首創新藥及其他尚未滿足的醫療市場相關應用技術領域。

另外,安富資本在2022年成立「安富大健康一號基金」,新臺幣15億元目標旋即達標,2023年7月又成立「安富大健康二號基金」,2024年7月實收出資額已達21.75億元。原名福邦創投過去成功投資仁新醫藥、科脈生技後,近期轉型,啟動生技永續創投基金募資,募集新臺幣16.8億元,並改名為倍利生技創投,再次增資到資本額20億元,瞄準大健康產業發展趨勢,該創投基金年限到期後,保留部分投資部位並轉型為永續型生技創投基金,並規畫IPO。

本研究掌握到2023~2024年期間尚在或已完成募資的其他生醫相關基金,包括:比翼創投、智康創投與秀傳醫療體系成立第二支基金THT Ventures,目標10億新臺幣(3,000萬美元),在2023年7月宣布已完成的階段性募資,鎖定數位醫療、智慧照護、醫療人工智慧、創新醫材等領域的新創;2023年成立的富耀生醫創投有限合夥,由安瑞管顧團管理,2024年2月實收出資額達新臺幣8.92億元,鎖定特色藥品、動物保健、生技醫藥服務等具潛力的對象;益鼎創投在2022年內陸續成立《益創一》半導體創投基金、《益創二》數位升級轉型ESG創投基金後,預計2024年成立《益創三》生技醫療基金(益創三創業投資有限合夥),基金規模在新臺幣10億元,鎖定醫藥、醫材、醫療服務、CDMO具潛力的企業。另外,基金規模較小的耀鑫生醫基金也於2024年募集到新臺幣2.1億元。

整體來說,蟄伏已久的生技創投基金,近兩年再掀募資熱潮,為國內的健康醫療新創在各個發展週期間提供新的資金活水,讓生醫產業打造成為臺灣另一座護國神山。

圖18 2023年以來已完成或正在募資中的健康醫療新基金

七、結語

- 全球健康醫療投資尚在隧道中掘光前行,臺灣投資已見旭日東升-2023年「價量齊升」,2024年有望更上一樓:全球健康醫療投資從2021年峰頂大幅下墜,連續兩年投資減少,投資人謹慎保守,讓新創募資面臨「低迷、艱難」的處境。2024年上半年全球健康醫療投資金額出現止跌微升現象,終於看見隧道盡頭的微光,唯投資件數仍減少中。相對地,臺灣健康醫療領域投資逆風成長,2023年投資件數與金額齊升,擺脫2022年投資金額下滑的陰霾。同時,2024年前七個月已掌握的投資數據相當亮麗,預期臺灣健康醫療領域投資金額將有望超越2023年水準。

- 投資人理性務實,資金投向拔尖新創的中、後期募資;年輕新創的投資占比逐年下滑,拿出實績者方能獲得資本市場青睞:臺灣健康醫療在2022~2024.7期間早期階段(A輪之前)獲投件數占比66%,較前三年(2019-2021年)占比76%減少十個百分點,相對地,同期間中、後期階段金額占比明顯增加至45%、8%,明顯高於2019-2021年間的占比,多家先鋒拔尖新創已邁入B、C、D輪募資,包括:育世博(D輪)、宇康生科(D輪)、心誠鎂(C輪)、怡定興科技(B輪)、全心醫藥(B輪)、智齡科技(B輪)等。此外,健康醫療2015~2024.7期間投資案件中平均66%為五年內成立的年輕公司,但此比例從2018年達80%高峰後,一路下滑至2023年的53%,反映出投資人態度趨於理性務實,只有獲利、用戶數持續成長、或已經拿到藥證、有授權實績者,方能在資本市場有價與量,得到投資人的支票。

- 2023年臺灣「醫藥品」與「醫療器材」投資價量齊升,數位醫療投資則陷入「量價齊跌」困境,但2024年已重振旗鼓,擺脫陰霾:新興的創新療法與藥品CDMO帶動國內「醫藥品」新一波投資風潮,2023年臺灣「醫藥品」次領域投資件數達新高,投資金額則為次高,預期2024全年將可超越2023年水準。值得關注是「醫療器材」次領域在2023年投資大放異彩,價量齊升創下歷史新高,反映出政府極力推動國內發展高值化醫材產業有成,吸引投資人目光。唯2023年數位醫療投資陷入「量價齊跌」困境,所幸2024年在數位醫療先鋒部隊將「概念驗證(POC)」逐步推向「服務驗證(POS)」與「商業驗證(POB)」,不僅本地用戶採用數大增,同時部分新創也開始進軍海外,投資人加碼追投,使2024年前七月投資金額已超越2023年全年水準。健保署預定在今年底前完成「AI輔助診斷工具」納入健保暫時性支付的成本效益分析,作為未來數位醫療納入健保給付的參考。倘若順利,可望帶動數位/智慧醫療的發展,鼓勵更多ICT與生醫新創跨域結合。

- 高成長的市場需求與政策支持,創新藥品/療法(如細胞療法、基因療法、免疫療法)與CDMO成為國內近年熱門投資賽道,:面對人口老化、慢性疾病盛行等超高齡社會的挑戰,人們對創新疾病治療需求逐漸多元,加上大型製藥公司將藥物製造外包的趨勢,全球再生醫學、免疫細胞療法、核酸藥物、醫藥CDMO的市場規模持續擴大,儘管在2022~2023年全球投資逆風環境中,仍為投資人青睞的熱門賽道。為追上國際發展腳步,近年來政府透過政策、法規、資金與人四大面向,已為臺灣的創新療法開大門走大路,看到資金開始加碼再生醫療與CDMO,成為臺灣早期資金市場的當紅炸子雞。

- 國內應加速AI在生醫領域的開發與應用腳步,以降低成本、縮短開發時程與掌握商機:自ChatGPT爆火以來,生成式人工智慧(GAI)吸引了健康醫療提供者、製藥公司、支付者和投資者的注意力。雖然傳統的分析型人工智慧已在健康醫療領域使用多年,但GAI特點能夠創造新內容、總結摘要和翻譯現有內容,並最終實現「推理和規劃」。如GAI可減少記錄患者就診和報銷相關溝通所花費的時間,減少臨床醫生的倦怠並降低管理成本。GAI可以優化藥物探索、設計、篩選及開發與創新應用,強化轉譯研究 加速藥物研發效率。另外利用AI深度學習技術 配合大數據、高解析度影像分析,可以用於開發疾病風險評估及早期篩檢、診斷平臺。這波引領生成式AI風潮的NVIDIA,近期加大對GAI應用在生醫領域的新創,特別是GAI輔助藥物發現,此將成為下一波國際熱門投資賽道,國內這此方面的新創與投資仍相當有限,建議以政策引導民間投資,急起直追。

- 強化資金取得管道與資本市場接棒政策獲得成效,促進資金活水的良性正向循環:生技製藥研發的困難在於研發週期長外,也非常耗費資金,相當具挑戰性,更何況是資源缺乏的新創企業。因此,廣開新創資金取得管道或資本市場接棒的政策尤其重要。值得讚許的是,近三年證交所與櫃買中心積極放寬登錄興櫃、上市創新板的相關條件,從2023~2024.7期間生技醫療新創登板與上市櫃IPO大增的成績來看,這些改善新創企業快速進入公開資本市場募資的做法已獲得成效。同時,加速新創上市腳步,也有助於投資人提高資金流動性與再投資,從近期看見國內蟄伏已久的生技創投基金再掀募資熱潮,就說明了政府的政策與法規鬆綁為健康醫療領域資金活水帶來良性的正向循環。

- 國家引導基金與海外資金鏈結依舊是重要的政策課題:此外,相對地,健康醫療領域在政策性基金支持與海外資金鏈結的兩大資金取得管道表現相對弱勢,值得政府部門留意。本研究發現近三年多以來國發基金參與國內生技醫療新創的投資件數明顯減少,建議進一步檢討,期能持續發揮引導基金的功能,支持國家戰略性產業的發展。此外,發現海外投資人參與臺灣健康醫療早期投資的比例相對低,甚至低於整體領域平均占比,反映出如何為國內生技醫療新創搭建與全球資源/資金接軌的管道,將是新創與政策制定者需要努力突破的困境。

註釋:

- 本文收錄的「臺灣獲投企業」定義為:(1)公司註冊地點在臺灣或註冊地點在海外,但創辦人來自臺灣;(2)興櫃前或下市後的私募股權投資,不含債權、可轉換公司債、補助、ICO等;(3)不包含收購、母公司對子公司100%的投資。

- FINDIT研究團隊所收錄的臺灣獲投資料來源包括:(1)國際早期投資資料庫Crunchbase;(2)科技媒體或新聞媒體(數位時代、Inside硬塞的、工商時報、經濟日報等);(3)獲投企業提供(新聞稿、網站或臉書資訊、公開財報、主動提供給FINDIT);(4)國發基金季/年報、相關承辦的政府單位;(5)投資人(包括投資機構/投資公司新聞稿、網站、上市櫃公司財報轉投資資訊、投資人主動提供給FINDIT等);(6)經濟部商業司公司登記相關資訊。

參考資料

- 中國動脈橙產業智庫與蛋殼研究院,「2023年全球醫療健康投融資分析報告」,動脈網,2024-01-25,https://www.vbdata.cn/1518949168

- 中國動脈橙產業智庫與蛋殼研究院,「2024年H1全球醫療健康投融資分析報告」,動脈網,2024-07-25,https://www.vbdata.cn/1518977075

- 經濟部投資促進司,2023年臺灣重點產業:精準醫療,2023年11月。

- 經濟部產業發展署,2024年生技產業白皮書,2024年8月。

- 謝柏宏,「全心醫藥B輪募資獲超額認購72.5億拚免疫新藥二期臨床」,經濟日報,2024-05-27,https://reurl.cc/zDrDaN

- 謝柏宏,「育世博獲1億美元D輪融資 將成台灣前兩大新藥掛牌公司」,經濟日報,2023-06-06, https://reurl.cc/lDqnpY

- 杜蕙蓉,「富爸爸鑽石投資注資 永笙-KY完成12億元現金增資」,工商時報,2024-08-20, https://reurl.cc/4dXdED

- 沈筱禎,「生技中心旗下啟弘生技 攜手日商進軍細胞治療市場」,鉅亨網,2023-03-23,https://reurl.cc/Ovl5OD

- 謝柏宏,「浩鼎金雞 圓祥登興櫃亮眼」,經濟日報,2023-07-14,https://reurl.cc/RzpQxr

- 謝柏宏,「安基生技完成6.6億現金增資 獲投資人超額認購達200%」,經濟日報,2023-07-04,https://reurl.cc/Eo3yn0

- 劉玟妤,「晟德轉投資奧孟亞完成4.56億現增 搶占口服減肥藥市場」,鉅亨網,2024-06-19,https://reurl.cc/bYG3Xr

- 彭梓涵,「日商DCI等參投!仲恩生醫4.5億台幣現增到位9月申請公開發行」,環球生技,2023-08-31,https://reurl.cc/myZRy7

- 吳培安,「富禾生醫獲消化系統腫瘤權威趙毅接任董事長、8億元募資擬10月完成」,環球生技,2023-08-30,https://reurl.cc/qvZnjD

- 謝柏宏,「微針貼片平臺技術獲肯定 怡定興完成4.2億元B輪募資」,經濟日報,2023-06-14,https://reurl.cc/K0mYAg

- 彭梓涵,「中華開發、台杉齊領投!宇心生醫B輪募3.8億台幣」,環球生技,2023-09-28,https://reurl.cc/rvZ3mk

- 利漢民,「心誠鎂研發醫用霧化器 再升級」,工商時報,2024-06-25,https://reurl.cc/GpXejA

- 沁諠,「台灣骨王獲650萬美元Pre-A輪融資 加速AR擴增實境」,台灣好報,2023-11-08,https://reurl.cc/myZx99

- 鄭芝珊,「宇康生科完成D輪募資 台杉投資領投盼加速海外市場拓展」,經濟日報,2024-04-02,https://reurl.cc/myZx99

- 孫震宇,「智齡科技完成1.5億pre-B輪募資 高齡照護科技及國際發展潛力備受肯定」,經濟日報,2023-06-07,https://reurl.cc/eD1yWM

- 蔡淑芬,「AI智慧照護領導者 智齡科技完成6.2億元超額募資」,工商時報,2024-07-15,https://reurl.cc/9314kj

- 彭昱文,「永悅健康B輪募資金額破千萬美元 佳格食品、上奇科技、偉喬生醫參與」,鉅亨網,2024-02-21,https://reurl.cc/GpXK0p

- 謝柏宏,「兩檔小鑽石基金募資中」,經濟日報,2024-07-08,https://reurl.cc/dy7Veg

- 財訊快報,「台灣生醫研發實力海外放光芒,美國大廠Repligen宣布併購台灣創新材料」,2024年7月30日,https://reurl.cc/1begbp

- 沈筱禎,「台杉生技基金將首度引進國際投資人 目標募資逾60億元」,鉅亨網,2023-03-29,https://reurl.cc/jylk4q

- 杜蕙蓉,「鑽石領銜 生技創投再掀募資狂潮」,工商時報,2023-09-04,https://reurl.cc/QE4jk5

- 謝柏宏,「台日生技合作 一波接一波」,經濟日報,2023-11-06,https://reurl.cc/5dM5M6