【2024年臺灣早期投資趨勢年報-娛樂媒體篇】從AI到AI+,技術變革正在重塑新商業模式!

『娛樂媒體產業趨勢為何?臺灣獲投企業樣貌是否與全球大環境一致?』 『AI技術發展對娛樂媒體造成哪些影響?新商業模式為何?』 為了回答上述問題,本文分為兩大部分,首先是全球娛樂媒體產業趨勢,主要綜整調研機構對娛樂媒體發展的趨勢報導,瞭解大環境的具體樣貌;其次,則是依據台灣經濟研究院FINDIT團隊整理從2015年至2024年7月臺灣獲投資料,從娛樂媒體投資分布窺見臺灣發展現狀,以對照全球趨勢。期待您能透過本文更瞭解娛樂產業的內容項目,及其各領域分別的發展概況,達見微知著的效果!

一、全球娛樂媒體產業趨勢

「娛樂媒體」是人與人相處的縮影,記錄著社交生活的種種樣貌,不僅與區域文化、思維品味密切相關,更是消費實力及經濟景氣的最佳體現。洞察娛樂媒體產業趨勢,便能描繪未來社群生活及休閒發展概略的輪廓。本文綜整PWC、Deloitte及KPMG等調研機構近期對娛樂媒體所提出的數據報告及精闢分析,使能掌握全球娛樂媒體產業發展脈動及趨勢。

1. 走過波濤,娛樂媒體營收穩定成長

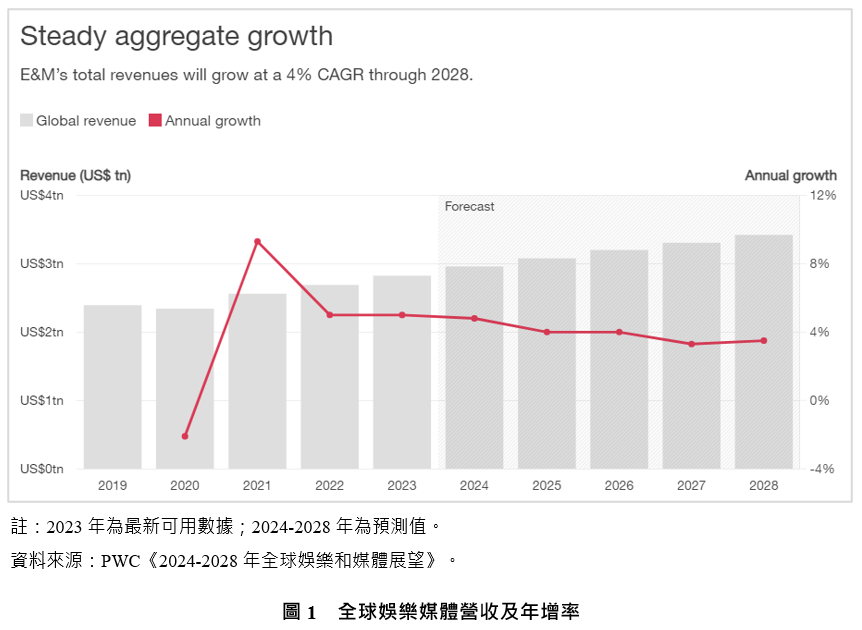

在歷經疫情衝擊後,娛樂媒體產業營收總算逐漸恢復穩定,如航行於大海的輪船,穩步向前。根據PWC《2024-2028年全球娛樂與媒體展望》報告顯示,儘管2023年面臨物價飛漲、經濟逆風、地緣政治風暴及產業競爭加劇等挑戰,全球娛樂媒體營收仍以年增5%的速度持續成長,達到2.8兆美元,不僅超越該年度IMF所公布的整體經濟成長率,預計未來五年,娛樂媒體還將以3.9%的複合成長率,於2028年突破3.4兆美元大關。(如圖1)

然而,看似風平浪靜的海面,仍潛藏著不可忽視的危機。隨著娛樂媒體與數位生態系統緊密串連,正在顛覆行業既有的生存規則,特別是生成式人工智慧(AI)等新興技術愈加成熟後,線性價值鏈逐步瓦解,提高了未來的不確定性,飽和與停滯的市場亟需重塑商業模式。以PWC第27次年度CEO調查為證,有高達57%娛樂媒體相關的CEO表示,目前業務路徑在十年內將不再可行,顯示技術變革對娛樂媒體的衝擊。以下將接續說明對娛樂媒體個別項目的影響及趨勢預測。

2. 串流平臺尋求新商模,突破營收瓶頸

隨著收看習慣改變,越來越多傳統有線電視的訂閱戶(MVPD),選擇「剪線」更換成連網電視(CTV),CTV不但能整合多元電視頻道,更能隨心所欲切換各種串流平臺,成就舒適、便利的觀覽體驗,也連帶讓串流媒體服務的接受度及使用率來到疫情之後的新高點。根據尼爾森2023年7月針對美國用戶的統計,串流平臺收視率已正式超越有線電視,達到38.1%(有線電視只剩30.9%),其中又以YouTube、Netflix、Hulu及Amazon Prime Video占比最高。對此,Deloitte認為,串流媒體已根本性地改變人們的視聽方式,預測其年營收將於2027年超過1,390億美元;而PWC報告則指出,全球OTT影視服務訂閱量將從2023年的16億增加到2028年的21億,複合年增長率有望突破5%。

然而,在串流媒體服務數量和範圍激增、產業巨頭瓜分市場份額之後,卻發現已再難從用戶端掘取更多利潤,訂閱疲勞的現象打擊市場需求,走向飽和及停滯期。根據PWC數據顯示,全球OTT訂閱平均收入在2023年為65.21美元,但到2028年僅能增加到67.66美元,成長幅度極為有限。

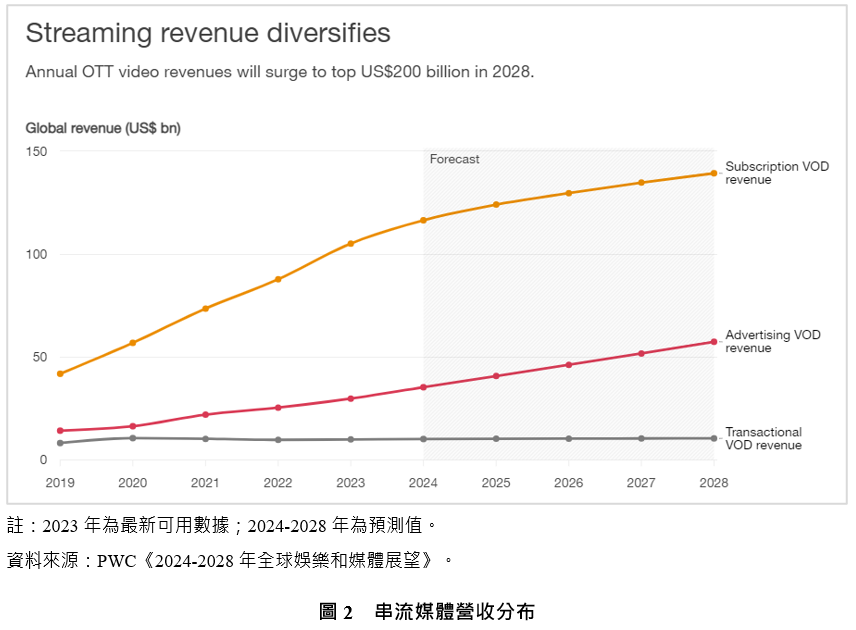

面對此停滯現象,迫使產業巨頭重新調整商業模式,試圖在訂閱用戶之外尋找新的收費策略,比如開放有廣告的低價訂閱制(AVOD+SVOD)、打擊密碼共享、引入體育直播或產業整合等。可以預見在不久的將來,廣告將成為串流平臺另一重要的收入來源,其占比將從2023年的20%成長至2028年的28%。(圖2)另外,在產業整合方面,觀察到越來越多電信商正在透過訂閱制將串流平臺與既有服務包裹販售,又或者,產業巨頭併購活動頻仍,並以開拓廣大利基市場為目標。以Disney+ Hotstar為例,看好印度龐大需求市場,2024年2月,就以85億美元併購當地超大的Jio OTT平臺,搶攻市場先機。

最後,值得一提的是,在技術普及之下,提供OTT服務的門檻越來越低,越來越多出版商或企業正在推出自己的串流平臺,內容多元並陳,從美食到瑜珈Vlog都有;另外,即使需求市場逐漸趨向飽和,但仍有小型平臺因為專注於提供特定專業化的內容,而取得了小規模的成功,如號稱文青Netflix的Mubi、以日本動漫為主的Crunchyroll、主要蒐集恐怖驚悚題材的Shudder,還有Yaddo紀錄片頻道等。

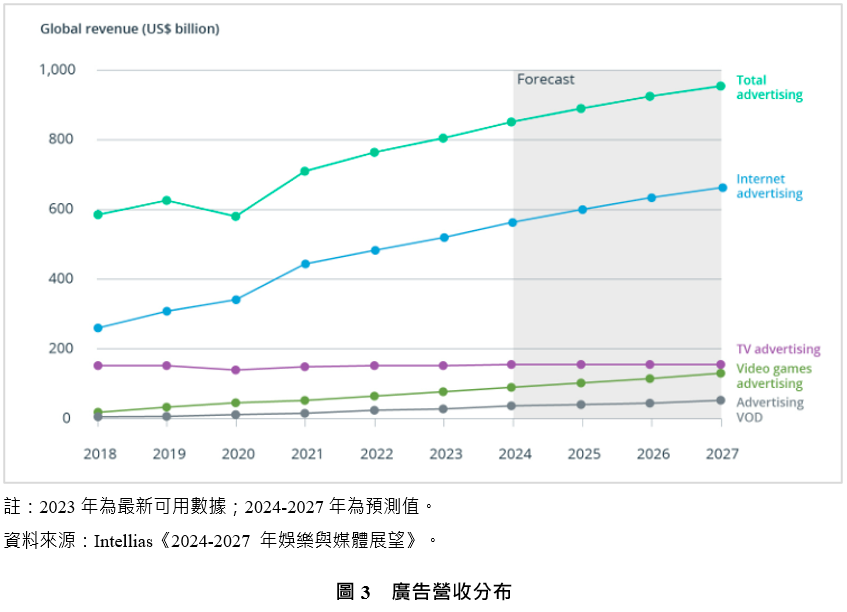

3. 廣告重要性提升,營收有望突破兆元

同上所述,越來越多串流平臺在利潤的考量下,將廣告納為營收的重要部分。以2024年第一季來說,除了Apple TV之外,主要平臺包含Hulu、Amazon Prime Video、Disney+和Netflix等皆推出了有廣告且低價訂閱的方案;另外,像是美國NBC環球集團旗下的Peacock,也以有廣告的新訂閱模式,在巴黎奧運賽事的推波助瀾下,成功獲得更多用戶支持。

可以想見未來五年,隨著連網電視CTV銷量陡增,廣告之於娛樂媒體將更加重要。娛樂媒體所有類別都需要更精通廣告銷售,並利用後臺大數據運算,更客制化地推播廣告給用戶,使生態系中所有參與者都能創造價值。根據PWC數據顯示,2023年娛樂媒體的廣告收入已超越消費者收入,並預計於2026年突破一兆美元,其中「網路廣告」則成為廣告業中規模最大、成長最快的項目,2023年以10.1%的增速創造525億美元營收,預計到2028年將以複合成長率9.5%的速度突破600億美元,屆時該項目預測將占總體廣告收入的77.1%。(圖3)

4. 遊戲成長最快,亞太市場受矚目

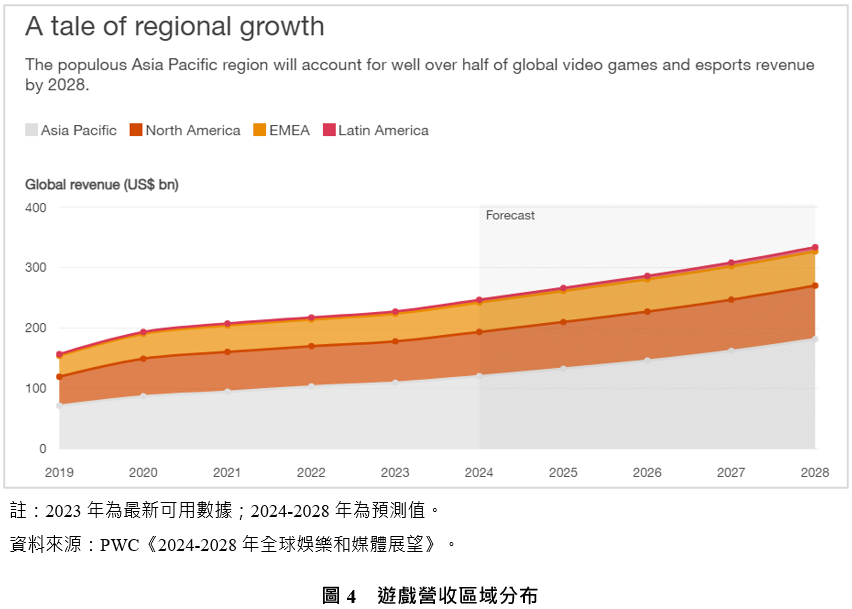

在娛樂媒體生態系中,遊戲產業一直是成長最快的項目之一,且以日本為首的亞太地區發展最為蓬勃,從2023年秋季在杭州舉行的亞運會,首次將電子競技列為正式獎牌賽事,便可以見得其發展的重要性。根據PWC數據,2023年全球遊戲產業營收達2,276億美元,年增4.6%,亞太就占了48.1%(營收為1,096億美元),預計全球到2028年有機會突破3,000億美元,來到2019年的兩倍,還是整體娛樂媒體產業營收的9%。(圖4)

以亞太區而言,印尼的發展又特別值得關注。近年來,印尼政府意識到遊戲產業的巨大成長潛力,將遊戲產業列為「先鋒」行業之一,享有企業所得稅減免資格;並鼓勵與教育機構合作,培訓遊戲開發人員;還在旅遊與創意經濟部(MOTCE)轄下,設立一個支持遊戲產業發展的公共服務機構(BLU)推出遊戲基金融資計畫,更將8月8日訂為「國家遊戲日」。預期在龐大遊戲人口支撐下,印尼到2025年遊戲產業營收將突破25億美元,實現雙位數的成長。

5. 實體展演快速復甦,運動賽事直播潛力無窮

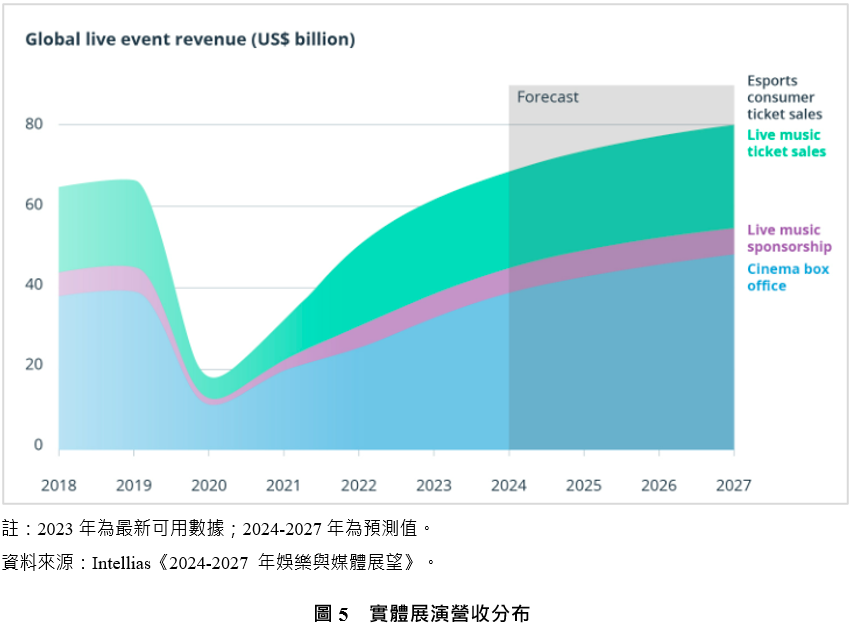

疫情過後,現場展演活動激增。以暑假期間美國和英國兩大流行天后泰勒斯(Taylor Swift)和愛黛兒(Adele)巡迴演唱會為例,一共吸引超過百萬歌迷參與,不僅創下演唱會人數紀錄,可觀收入也推動了產業正向發展。預計2024年現場展演活動營收有望超越疫情前的水準,達687億美元,高於2019年的666億美元。(圖5)

在電影方面,隨著2023年《芭比》、《超級瑪利歐兄弟》、《奧本海默》等大片紛紛在全球創下破億美元的票房紀錄,電影產業的營運總算在疫情後透出曙光。預計到2025年電影票房收入將恢復到疫情前的水準,達到430億美元,複合增長率為13.8%。

另外,實體運動賽事直播的巨大收視潛力,也為娛樂媒體產業帶來了重大的貢獻。如前所述,越來越多串流平臺引入體育直播內容吸引用戶。以印尼當地串流媒體Vidio或巴西Globo的SporTV為例,都是藉由多樣化的體育賽事直播成為該國收視最高的付費電視頻道,未來該領域還將持續擴大,值得我們多加關注。

6. 生成式AI成為創意發想引擎,變現能力尚待挖掘

生成式人工智慧(GenAI)的應用在2023年橫空出世,對娛樂媒體產業而言,是挑戰也是機會。大部分從業人員倡議,生成式AI的使用應避免削弱創作者的權利與報酬,但另一方面,也認同生成式AI能在「降低成本」方面發揮效果。舉例來說,GenAI能迅速將概念轉化為故事,也能有效縮短動畫或漫畫創作者的製作流程,成為創意發想的生產力引擎。

不過,如何將GenAI從「降低成本」到「創造收入」,進而推動娛樂媒體產業跳躍式增長,是當前最值得探討的課題之一。我們也觀察到越來越多廣告商正嘗試將GenAI整合到廣告工具中,透過數據的演算,回應消費者的關注,進一步提高變現的機會。總得來說,GenAI的發展不該替代創作者的價值,而是成為創作者最友善的工具。

二、臺灣娛樂媒體獲投總覽

基於上述2024年全球娛樂媒體產業發展六大趨勢,以下根據台灣經濟研究院FINDIT團隊所蒐集、彙整的企業獲投資料,對臺灣娛樂媒體產業早期投資動向進行剖析、洞察臺灣產業發展是否與全球趨勢相互輝映,並藉此捕捉國內市場特有的產業風貌。

(一) 資料來源及類別分類

首先,FINDIT研究團隊所蒐集的臺灣企業獲投資料,主要來源為:(1) 國際重要的早期投資資料庫,如:Crunchbase、IT桔子等;(2) 科技媒體或新聞報章,如數位時代、Inside硬塞的、工商時報、經濟日報等;(3) 獲投企業之新聞稿、網站、臉書資訊或其他管道;(4) 國發基金季/年報、相關承辦的政府單位;(5) 投資人,包含投資機構/投資公司新聞稿、網站、上市櫃公司財報轉投資資訊、投資人主動提供給FINDIT等;(6) 經濟部商業司公司登記相關資訊。

其中,「臺灣獲投企業」的定義為:(1) 公司註冊地點在臺灣或註冊地點在海外,但創辦人來自臺灣;(2) 上市/櫃(含興櫃)前或下市後的獲投紀錄;(3) 不包含收購及母公司對子公司100%的投資。

再者,為讓探討方向更聚焦,使臺灣獲投資料更具參考價值,本文參考2024年7月PWC所發表的《2024-2028年全球娛樂和媒體展望》,再根據實際獲投業者樣態,將娛樂媒體產業區分為八大類:(1) 廣告行銷與經紀,提供B2B服務,包含行銷科技公司、網紅經紀、IP開發等;(2) 社群/直播平臺,包含交友軟體、多元直播平臺及創作平臺等;(3) 娛樂設備及軟體服務,包含AR/VR等硬體設備、娛樂場館與遊戲機台,以及各種數據分析、解決方案提供者;(4) 影視劇製作,指電影、節目、戲劇、動畫、電視廣告及舞台劇製作;(5) 電玩遊戲與電競,包含手遊、各種遊戲開發及經營電競遊戲事業者;(6) 新聞性媒體及圖書,包含單向傳遞資訊的媒體及電子書服務提供者;(7) 音樂及podcast製作,包含所有聲音類傳媒及效果器設備等;(8) OTT影音串流平臺,指OTT平臺及串流服務提供者。

(二) 產業獲投分析

根據FINDIT研究團隊所蒐集自2015年至2024年7月的臺灣獲投總體資料,交易件數為3,376筆、已揭露的投資金額為148.55億美元(約合新臺幣4,738億元);而其中屬於「娛樂媒體產業」的交易共有307筆(占總體9.09%)、投資金額有7.53億美元(約合新臺幣240.17億元;占總體的5.07%),雖說交易件數相對於整體不算多、資金規模也不大,但可以確定的是,娛樂媒體產業在臺灣早期投資市場當中,仍是不可或缺的重要拼圖。

另外,若特別將2023年至2024年7月獲投資料單獨統計,交易件數為40件(占產業13.03%)、已揭露的投資金額為1.27億美元(約合新臺幣40.53億元;占產業16.78%),顯示近年娛樂媒體獲投交易仍維持活躍。以下透過統計分析,一窺臺灣娛樂媒體發展與產業風貌。

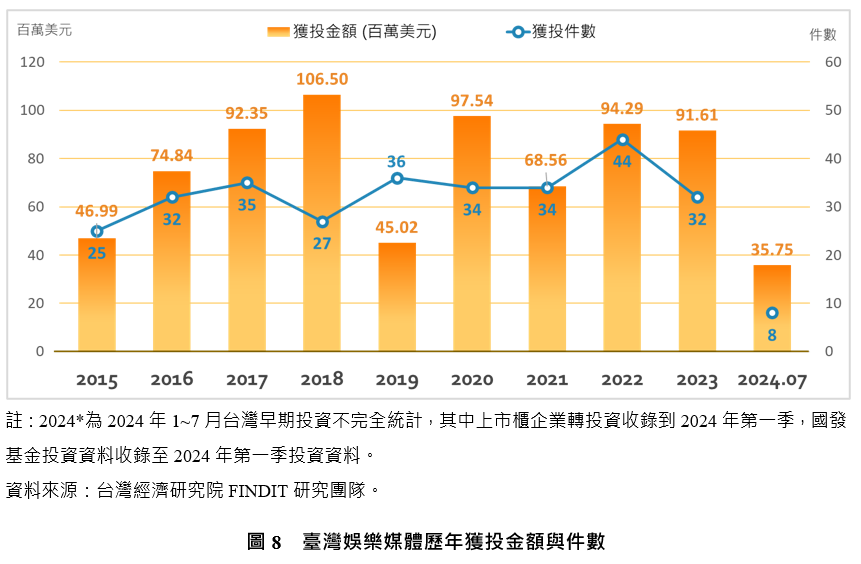

1. 2024年獲投表現不如往年,投資缺乏指引

根據資料統計(圖8),發現2024年7月以前娛樂媒體的獲投表現,不論是金額或件數方面,皆不及前三年一半的數值,顯示臺灣娛樂媒體產業繼直播網紅熱潮、區塊鏈元宇宙話題、影音串流平臺多元發展之後,缺乏投資指引,相較於前幾年表現略顯黯淡。這與全球發展趨勢相悖,也指出臺灣娛樂媒體產業投資可能較易受外部經濟環境影響。

若回顧2015至2018年,會發現娛樂媒體投資金額處於逐年攀升階段,主要與當時興起的社群直播風潮有關,如17直播接連獲得大規模投資;與此同時,區塊鏈相關應用也吸引著投資人眼球,如ThunderCore(閃電核心)在2018年成立後便快速獲得資金青睞;另外,網紅生態的誕生,也造就如PARTIPOST(台北派兒)及圈圈科技等這類管顧經紀公司的崛起。

而2019至2022年,在美中貿易戰及疫情爆發的大環境格局下,遠距、虛實整合相關的應用當道,如維亞娛樂、幻景啟動、科文双融等;遊戲與電競也獲得越來越多資金青睞,如極限電競、享狩數據科技、優必達、啊幄、夕暮、火星貓科技、艾斯倍特等;以製作聲音內容為主的podcast也在疫情時期爆炸性增長,如Firstory及SoundOn等。另外,於2019年成立的文化內容策進院(簡稱文策院),也在這個時期加強對內容產業的支持,投注相當多的心力,使影視劇製作迎來前所未有的關注,如大曉創藝、遠想原創及伯樂影業攜手威秀、秀泰、國賓與新光等四大影城,致力於國片製作發行等。

另外,在2023至2024年7月期間,疫情趨緩但卻面臨全球通膨問題,一方面衝擊消費者在娛樂媒體的支出,另一方面實體市場回溫,影視製作獲得投資人青睞,如華文音樂劇、映底子國際、劇匯文創等;還有新型態媒體服務正在進入市場,如Passion Labs社群參與工具的平臺,賦予用戶數據所有權並幫助品牌建立社群;爍雲科技則是全臺灣第一家擁有完整AI虛擬角色經營能力的跨領域團隊,提供AI技術、行銷經紀、品牌角色設計等多項服務,並結合大語言模型與語音合成技術,製作個性化AI行銷代言人,也是娛樂媒體與AI技術成功合作的經典案例。

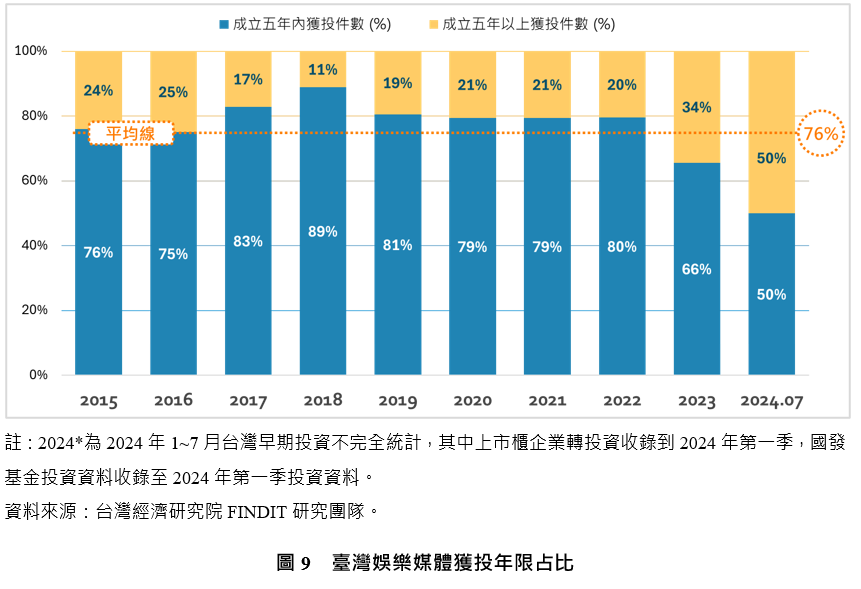

2. 疫情後投資趨保守,長期穩定經營者掌握資金優勢

若將每年投資件數依照成立年限作區分、繪製百分比分布(圖9),會發現娛樂媒體產業中,成立不到五年便獲投的企業占大多數,年平均占比高達76%;也就是說,投資人樂於追隨產業應用前緣,給予新創企業資金挹注。然而,也不難發現從2019年後,成立五年以上的企業獲投件數占比逐年攀升(19%→50%),推測可能是投資人在疫情後,面對動盪的全球政經情勢而漸轉趨保守,傾向投資在營運時間較長、發展較穩定的項目上,如成立超過12年的KKCompany,是KKBOX的母公司,同時還有BlendVision、Going Cloud等自有品牌,是一軟體服務的領航者,於2024年獲得4,500萬美元投資資金;還有像是成立10周年的愛卡拉(iKala)是以AI爲核心的行銷科技公司,服務已超過800家企業及40,000個廣告及品牌用戶,跨越6個國家及12種以上的產業,2024年獲得2,080萬美元資金青睞,目前正在籌備IPO計畫。

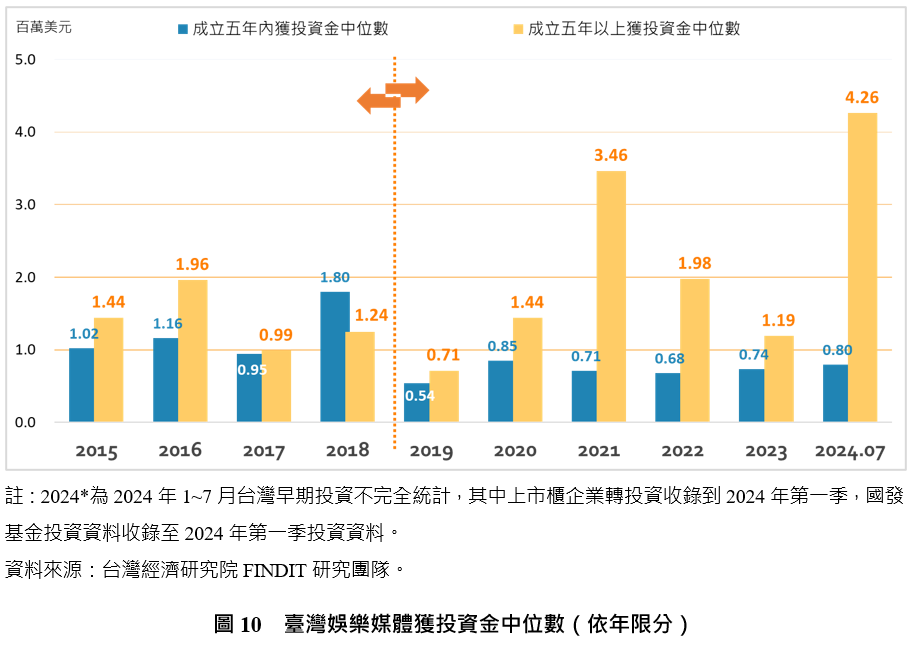

另外,若將逐年的資料,依照企業成立年限作區分,再算出其獲投金額的中位數(圖10),也可以明顯看到在2018年以前,獲投年限與投資規模並非緊密相關;但在2019年以後,成立五年以上企業獲得的資金中位數顯著高於成立五年以內企業。如此,說明2018年以前投資人受到直播平臺、區塊鏈等相關話題帶動,倚賴新創擔任產業拓荒者,勇敢追逐藍海市場;然而,在疫情爆發後,投資人多方考量風險胃納量,更願意將手中的資源集中挹注在長期經營且相對穩定發展的企業上。

3. 早期階段件數多,而中後期投資規模偏大

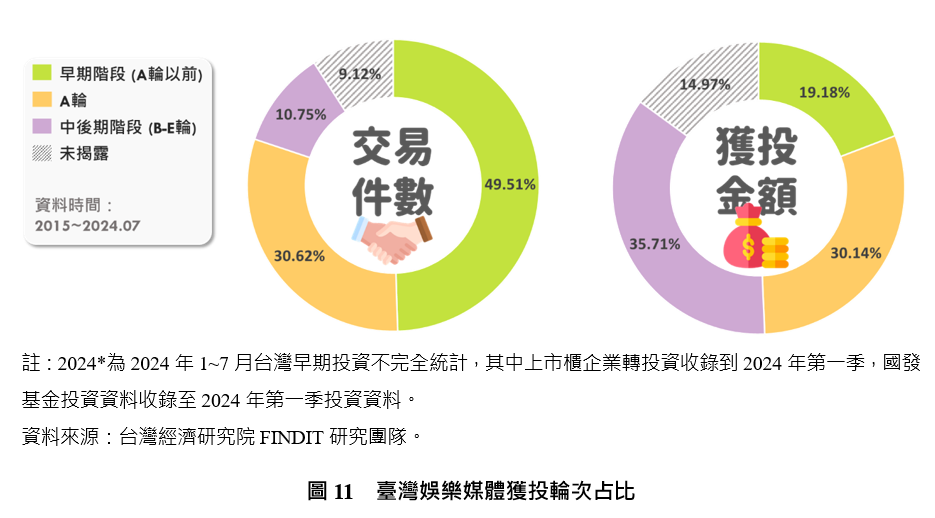

瞭解歷年投資概況後,我們再將2015年至2024年7月逐筆投資資料以輪次做區分,呈現企業獲投的階段分布(圖11)。下圖左發現娛樂媒體獲投件數大多集中在A輪(含)以前,占比達80.13%,其中早期階段(包含天使輪、種子輪、pre-A輪)占比49.51%;A輪占比30.62%;中後期階段如B、C、D輪件數比例相對少,總和為10.75%。此結果與圖9近八成獲投企業成立不滿五年的觀點相呼應,意味著臺灣娛樂媒體獲投仍以早期階段為主。

若以獲投金額角度切入(下圖右),A輪(含)以前僅占49.32%,其中早期階段(包含天使輪、種子輪、pre-A輪)占比19.18%;A輪占比30.14%;其他中後期階段如B、C、D輪單筆交易投資規模較大占35.71%,主要是由於中後期階段商業模式已發展成熟,投資人對於該公司的潛在市場與未來趨勢較能掌握,大規模投資的機率高,如即時預訂平臺FunNow,以時下青年說走就走的服務為宗旨,於2021年11月獲得B輪1,500萬美元的投資;還有像是Partipost(台北派兒),主打口碑行銷的新型態廣告APP,不僅幫助品牌端創造流量,同時還能讓創作者獲得回饋,於2022年10月獲得B輪700萬美元的資金支持。

4. 近半數獲投規模在百萬以下,而有意擴展海外市場者有機會獲取大規模資金

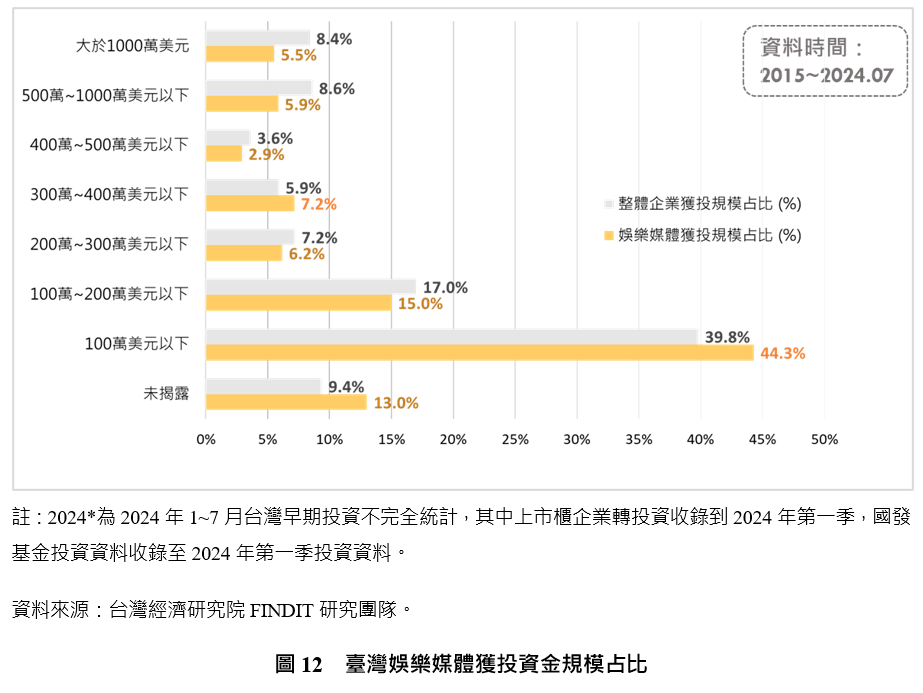

同上所述,娛樂媒體臺灣獲投件數主要以五年以下且早期階段為主,且已知早期階段大多規模不大。據此,將獲投資料依據資金規模分類作成統計圖,並與整體做比較(圖12),發現2015年至2024年7月期間臺灣娛樂媒體獲投交易件數307筆中,有75.6%的比重不超過500萬美元,其中不足100萬美元者約為4.5成,明顯高於臺灣整體企業占比,顯示小規模投資偏多;而500萬以上到1,000萬美元之間及1,000萬美元以上者,占比分別為5.9%、5.5%。

若細究投資規模與次領域之間的關係,會發現獲得大規模資金投資者(1,000萬美元以上)以社群/直播平臺為主、娛樂設備與軟體服務公司居次,且多數已取得海外投資人青睞。因此,總結來說,臺灣媒體娛樂產業資金規模普遍不大,多為新臺幣3,000萬元以下的小型投資案,但經營線上平臺或軟體服務者,有機會擴展海外版圖、將服務跨國輸出,進而吸引海外大規模資金挹注。

(三) 次領域類別分析

上半部係從臺灣娛樂媒體歷年獲投概況看趨勢走向、輪次占比及資金規模,以下接續將以娛樂媒體產業八大次領域為主體,觀察各領域的獲投件數分布、平均金額及投資風口,藉以篩選產業當中的新星,具有持續發展的潛力。

八大次領域分別為:廣告行銷與經紀、社群/直播平臺、娛樂設備及軟體服務、影視劇製作、新聞性媒體及圖書、電玩遊戲與電競、音樂及podcast製作及OTT影音串流平臺。

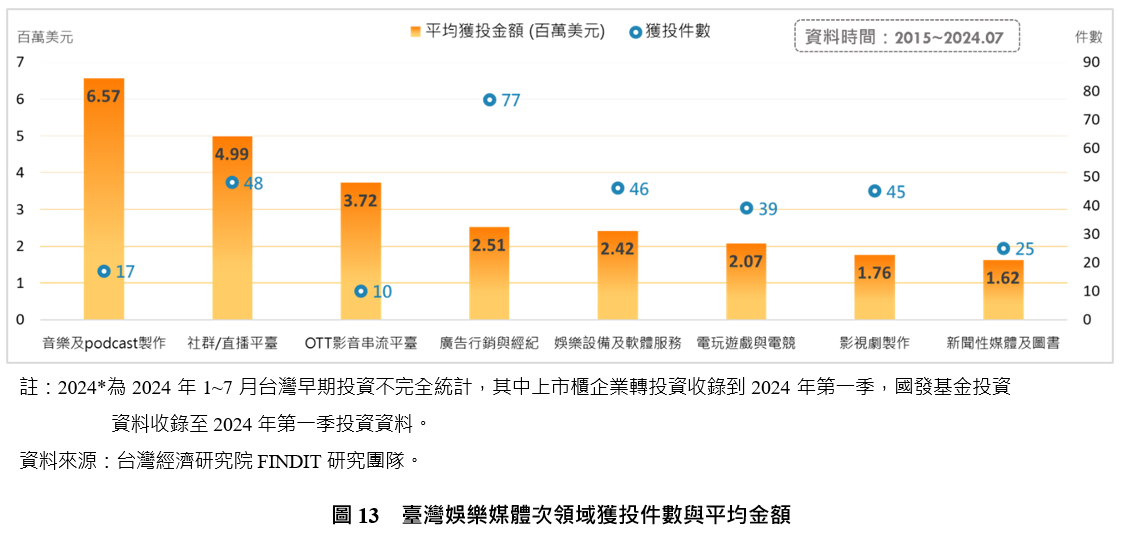

1. AI大數據行銷增金流,實體展演熱鬧復甦

圖13呈現娛樂媒體次領域平均獲投金額與件數(2015年至2024年7月),不難察覺投資規模在不同領域間存在著明顯的落差。以資金規模排名第一的「音樂及podcast製作」而言,每筆平均獲投657萬美元,與居後的「新聞性媒體及圖書」(僅為162萬美元),出現足足四倍的差距。且根據獲投資料顯示,「音樂及podcast製作」項目中有95%以上獲投企業成立不足五年,說明大多是在2020年後跟隨podcast熱潮而興起的公司,如產業龍頭SoundOn及Firstory,致力於打造臺灣多元繽紛的「耳內世界」,雖然進入者越來越多,但2024年開始廣播金鐘獎首度納入podcast獎項,未來發展依舊可期。另外,乘著2021年NFT爆炸性話題,Oursong、Fansi創建數位音樂收藏交易平臺,創作者可以透過NFT的交易形式,快速完成分潤與資金匯兌;還有像是全新世代效果器開發商創蘊(Trinalog)、音效開發技術Ambidio以及AI聲學辨識技術迪威智能(DeepWave)等,皆是成立時間短但獲得投資人關注的新星。

第二名則為「社群/直播平臺」,在自媒體發展催化下,平均獲投金額超過499萬美元,其中由藝人麻吉大哥—黃立成所創辦的「17直播」貢獻良多,於2015至2020年間,年年成為投資人追捧的項目。除此之外,專注於Web3通訊的Tico,2023年獲得Techstars國際加速器青睞;以及專營直播電商的創意點子,已成為Meta認證的技術供應商,也在同年獲得500萬美元資金,未來規劃朝東南亞布局,加強技術研發、提升自有AI演算法效率。

第三名為「影音串流平臺」,雖然臺灣因為市場及資金的限制,沒有發展如Netflix、Disney+等全球等級的大型OTT平臺,但仍不能小覷該領域的市場潛力,平均獲投金額為372萬美元。以2017年才創立的臺灣新創Giloo紀實影音為例,因其專注於紀錄片及獨立電影的特殊分眾市場,已經培養出一群忠實的用戶,於2022年1月獲得新臺幣1,945萬元的投資,將繼續致力與全世界導演及片商合作,經營平臺的獨特性。

若以獲投件數來看,「廣告行銷與經紀」的投資件數遠高於其他,交易多達77筆,主要與近年娛樂媒體產業中廣告重要性提升有關,再搭配人工智慧技術的興起,由大數據引領金流的走向,使「廣告科技產業」(Adtech)成為吸金的標的,如雲沛創新、禾多移動、愛卡拉互動及震豪數位科技等。另外,疫情後實體展演活動快速復甦,加快娛樂媒體產業的成長,如展逸國際專注於各類運動活動、媒體公關品牌行銷、賽事規劃行銷,於2023年3月獲得新一輪資金;水成禾(Fantimate)係由一群熱愛音樂的各界職人組成,替創作音樂人量身打造數位行銷專屬策略,提供完整的周邊預購服務,於2023年9月獲得國發基金青睞,目前合作樂團與創作者們包含大象體操、拍謝少年、黃玠等,音樂祭則有野人祭、浪人祭等。

2. 廣告行銷熱力不減,與國際熱點相符

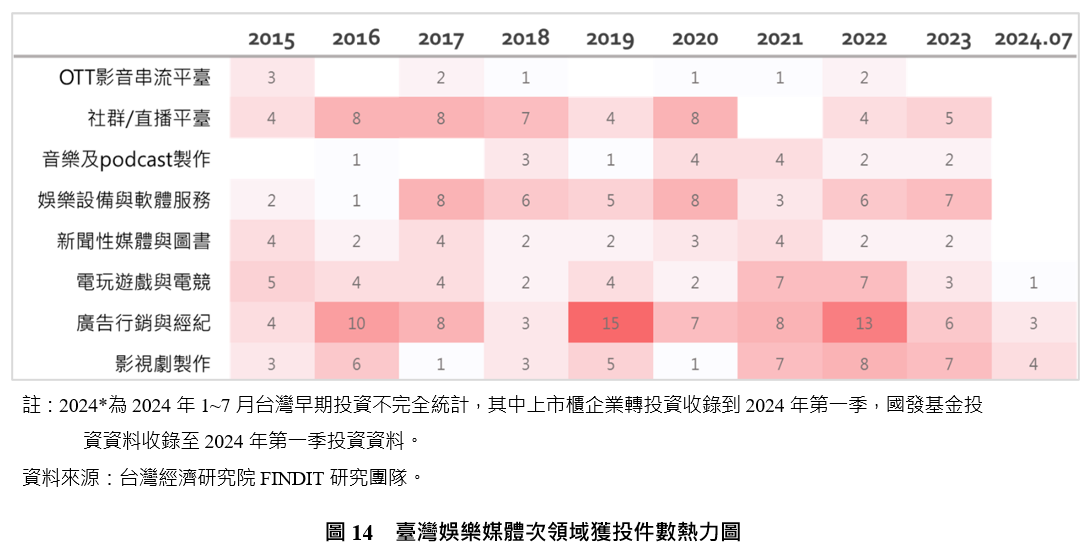

透過次領域獲投件數熱力圖看出歷年熱門領域的變化(因有企業獲投金額未公開,為避免計算有偏誤,熱力圖以交易件數呈現)(圖14)。雖各個領域間較無明顯的時間關聯,但仍可以觀察到「社群/直播平臺」在2015到2020年間備受投資人關注,與市場龍頭17直播活躍時期相互呼應;「娛樂設備及軟體服務」則在2017至2023年間維持穩定的獲投熱度;而「電玩遊戲與電競」則在2021年後興起市場討論,並與2022年熱議的元宇宙形成雙颱共伴效應;另外,自2019年文策院揭牌後,「影視劇製作」屢創新里程碑,2024年7月前,8件獲投中就有4件為該領域資金,包含樂比多實業、喜盟娛樂、硬底子國際及劇匯文創。

展望未來,我們發現廣告行銷與經紀一直是長時間以來的熱力領域,不僅吻合國際趨勢,在獲利至上的競爭事態下,預期還將有越來越多公司運用AI大數據推動精準行銷,如震豪數位科技,運用數據力突破營運效率,藉由數位科技整合商業行銷脈絡,提供企業從「產業顧客定向」、「績效優化策略」、「數位工具整合」、「網路聲量培育」、「品牌價值推廣」5大面向全方位精準優化;或者,透過IP行銷與經紀,推動臺灣ACG產業蓬勃發展,如翔英融創,係由智寶國際與文策院合資成立,旨在持續投資臺灣原創IP做成動畫,並深化臺灣IP動畫的發展方向,使原創作品能夠迅速走向全球,讓臺灣文化品牌在國際舞臺上更具辨識度。

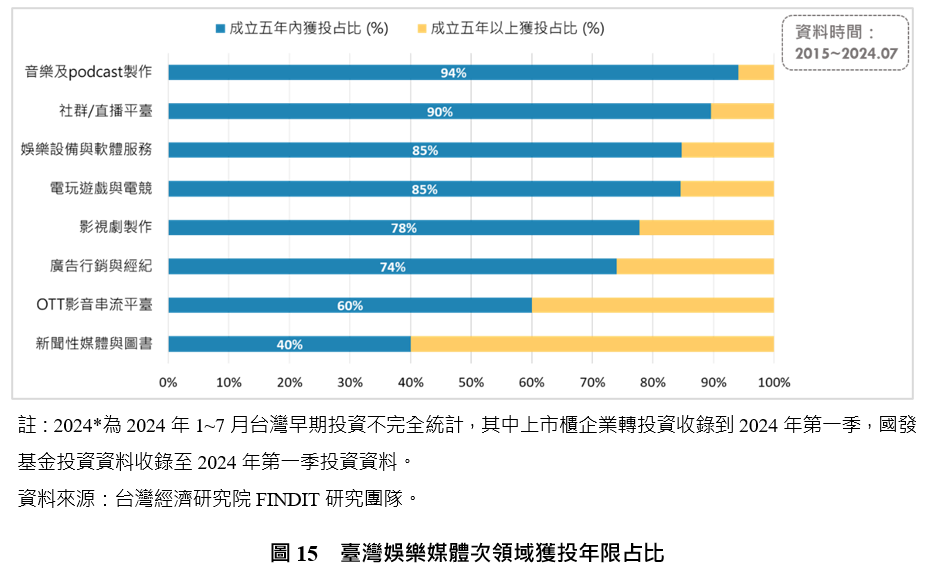

3. 獲投年限占比與各領域特性有關

透過次領域獲投年限分布,可以清楚觀察到各領域匯集資金的速度,速度越快可能越為新興領域,投資人為追求投資風口,願意在公司成立初期便給予資金支持。根據圖15資料顯示,「音樂及podcast製作」項目中,有高達94%獲投企業成立不足5年,說明在疫情催化下,podcast呈爆炸性發展,投資人為能占盡產業先機,不吝於創業初期給予支持;另一方面,「新聞性媒體及圖書」項目中,5年以上企業占比顯著多過於5年以下企業,說明該類別可能相對缺乏投資人關注,又或者屬於較傳統的媒體範疇,資金聚集效率較差,多以穩定發展的企業較受青睞,如今日傳媒、關鍵評論網及妞時尚(Niusnews)等,此落差也恰恰說明了娛樂媒體產業各領域不同的態樣,影響著新創籌集資金的方式。

(四) 企業獲投輪廓

為能全面性認識臺灣娛樂媒體產業獲投樣態,基於台灣經濟研究院FINDIT研究團隊的整理,將整體輪廓羅列繪製並說明如下。

以獲投件數最多的「廣告行銷與經紀」來說,有做網紅中介經紀及銷售的萬睿科技、迷音樂、魔競娛樂、台北派兒、圈圈科技、寬宏藝術、展逸國際、水成禾等;有專門做數據處理,以AI人工智慧分析廣告投放的愛卡拉、潮網科技、廣豐國際、瑪樂愛迪、大眼科技、猿聲串動、爍雲科技、禾多移動、震豪數位科技等;有取得肖像、IP授權或開發的飛躍文創、頑石生活、華文音樂劇、踢帕娛樂、翔英融創等;有內容產業加速器、資金整合者或顧問服務的科文双融投資、喧嘩等。

以平均獲投金額最高的「音樂及podcast製作」來說,專營播客平臺有SoundOn、Firstory;音樂NFT交易平臺有Fansi、Oursong及Machi X;可搭配APP控制的全新世代效果器的創蘊(Trinalog)、AI聲學辨識技術迪威智能(DeepWave),以及獲得最大筆資金挹注,也為產業龍頭要角的KKCompany。

其他,在「社群/直播平臺」方面,深受直播主愛好、創造粉絲經濟的KKNow、EClive、嘉毅國際、創意點子等;有線上交友為主的尚凡國際、Tico踢可、樂傑科創及路星(Rooit)等;有運動賽事及各項直播內容為主的球學國際等;社群經營交流平臺的新銳數位、狄卡科技、萬庭、曠世智能、鋇爾科技、創利內容等;專注特殊目的連結,如:賽博社群、電獺、桃桃喜命理平臺、美味生活料理平臺、樂宇宙科技、WalkerMedia美食平臺等。

在「OTT影音串流平臺」方面,有提供影音服務的科科電速、愛唱久久音樂科技、OVOMEDIA、福威電競、GILOO等。

在「電玩遊戲與電競」方面,有遊戲軟體或手遊開發的唯數娛樂科技、就肆電競、傑仕登、真好玩娛樂科技、神嵐遊戲、天火數位、燃點科技、雷爵數位娛樂、夕暮、火星貓科技、優必達、啊幄及極限電競等;有電競及運動相關的臺灣電競、享狩數據科技;與元宇宙及Web3.0應用相關的維亞娛樂等。

在「新聞性媒體及圖書」方面,有網路媒體平臺,如:關鍵評論、今日傳媒等;針對女性的Niusnews、美食媒體Taster 美食加;有提供電子書服務的群傳媒、湛天創新;專營區塊鏈及數位貨幣産業動態的亞鏈整合行銷顧問團隊(ABM);還有以普惠金融為目標的股感媒體。

在「影視劇製作」方面,文策院的成立與國發基金帶動投資,使該領域資金更加活躍,如:華影國際、伯樂影業、友松娛樂、鑫聖傳媒、柒拾陸號、表演工作坊、貴金影業、紘績科技、采億動畫、得藝文創、大慕影藝、九太科技、雷斯利傳媒、華文創、大慕可可、未來進行曲、華能國際娛樂、遠想原創、紅衣小女孩、台北女子圖鑑、大清華傳媒、華文音樂劇、樂比多實業、喜盟娛樂製作、硬底子國際傳媒及劇匯文創等。

在「娛樂設備與軟體服務」方面,提供硬體設備、空間維護相關服務,如:必應創造、聯聚電子、群傳媒、聯巨光、興聯科技、超越體能顧問、奈特視訊科技、銀河網絡遊戲、發霸科技、達標智源等;以雲端大數據、軟體開發與維護服務為主,如:曙客、索驥創意、幻景啟動、透視數據、狂點軟體開發、未來市、藝途科技、迪威智能、錸特霖科技、吉爾科技、禾多移動、拙八郎創意等。

(五) 投資人分布

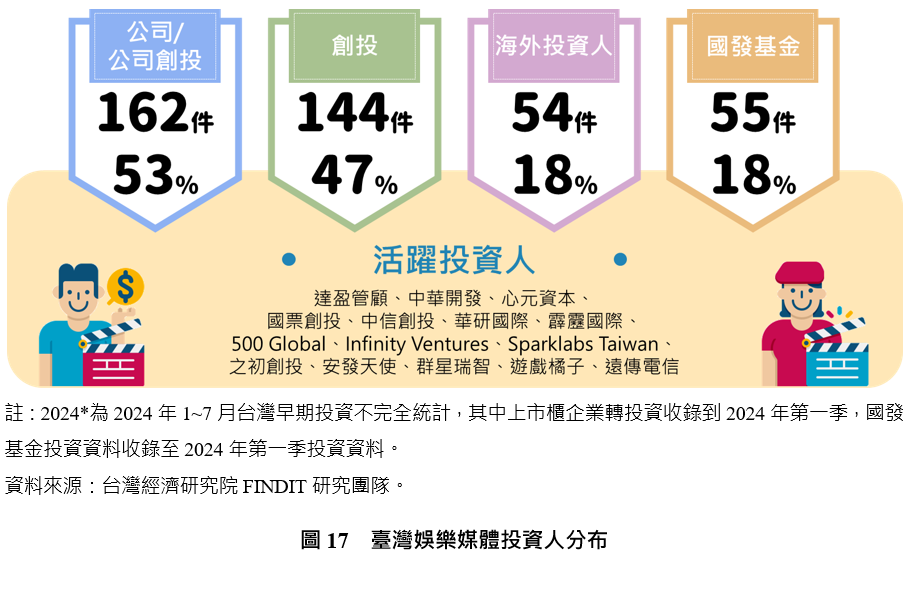

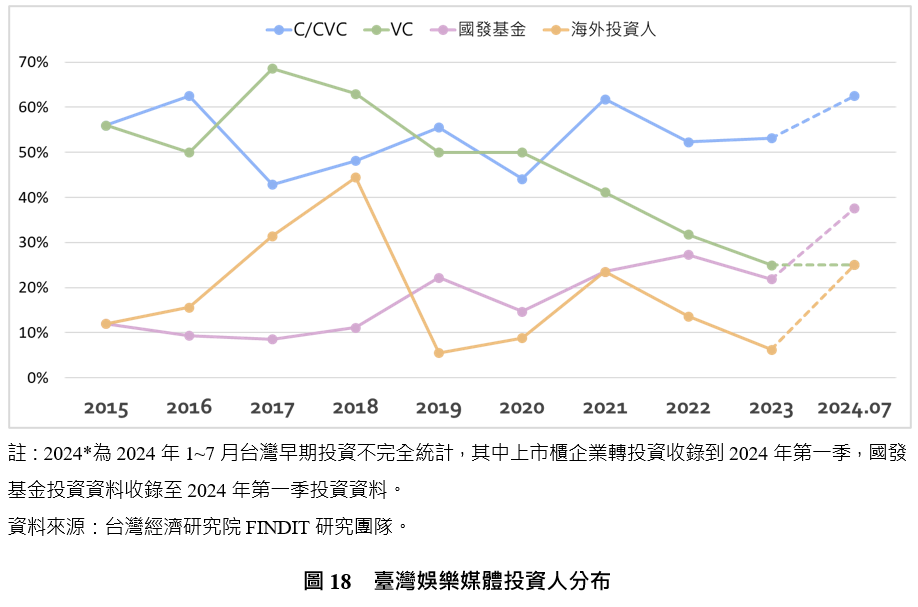

在瞭解獲投企業領域及輪廓後,以下將從投資人角度切入,以對資金市場參與者及活躍法人有更全面的掌握。就目前FINDIT研究團隊掌握臺灣娛樂媒體獲投的307件交易中,公司創投參與162件,比例最高,占總投資件數53%;創投共有144件、占總投資件數47%;海外投資人共有54件、占總投資件數18%;國發基金共有55件、占總投資件數18%。(圖17)

以個別活躍投資人來說,國發基金投資55筆件數最多(占總投資件數),其次是達盈管顧(14件)、中華開發(11件)、心元資本創投(11件)、國票創投(9件)、中國信託創投(7件)、華研國際音樂(6件)、霹靂國際多媒體(6件)、500 Global(5)、Infinity Venture(5件)、Sparklabs Taiwan(5件)、之初創投(5件)、安發天使投資(5件)、群星瑞智(5件)、遊戲橘子(5件)及遠傳電信(5件)。(圖17)

若將2015至2024年7月資料期間投資人對於樂媒體參與度比較(圖18),會發現C/CVC占比高,且連年維持穩定水準;而VC則在2017年後呈逐年下降之勢,推測可能與娛樂媒體產業規模小,受其他高報酬產業排擠有關;且海外投資人占比在2018年達高峰後,又急速回落,應是疫情期間實體娛樂場所關閉,衝擊娛樂媒體發展所致。

(六) 獲投企業介紹

最後,我們將資料期間限縮在2023年7月至2024年7月,挑選前九大獲投企業,有助瞭解娛樂媒體近年主要匯聚資金的領域及企業布局。其中,屬於「廣告行銷與經紀」領域共4筆,分別是愛卡拉互動媒體、禾多移動、震豪數位科技、翔英融創;屬於「電玩遊戲與電競」領域共2筆,分別是優必達株式會社、智寶國際開發;屬於「影視製作」領域有大清華傳媒;屬於「音樂及podcast製作」領域則有科科科技。以下依獲投資金規模依序說明之。

科科科技(KKCompany)

「不只是音樂服務品牌,AI多媒體技術全方位擴展業務觸角。」

科科科技為全球首創合法音樂串流平臺KKBOX的母公司,成立於2005年,現任董事長暨執行長—王献堂於2003年加入團隊時還是前身「願境網訊公司」,在那個還是撥接上網的年代,KKMAN技術讓BBS的使用者可以輕鬆分頁與切換頁面,市占率瞬間突破20%。2005年,隨著個人行動網路的時代到來,KKBOX快速崛起,三大背景因素成為最大的成長助力:(1) 唱片業全力打擊盜版,支持正版合法音樂;(2) 飛行網音樂交換軟體KURO遭控違反《著作權法》定讞,讓合法支付版權費用的影音串流平臺備受注意;(3) 網路頻寬不斷升級,上網聽音樂的品質愈來愈好。如今,走過20年,集團旗下包含音樂串流KKBOX、多媒體科技BlendVision、雲端智慧Going Cloud等自有品牌,服務遍及全亞洲,涵蓋電信、影音媒體、線上教育、運動健身、智慧零售等不同領域,且在東京、新加坡、臺北、高雄、香港等地設有辦公室,擁有超過500位員工。

2023年9月,科科科技宣布獲得包括中華電信、趨勢科技與國內重量級集團企業Pre-IPO輪4,000萬美元資金挹注,這是繼日本第二大電信公司KDDI、新加坡政府主權基金GIC、宏達國際電子HTC、台灣大後,再度吸引策略投資者加入科科科技股東陣容。2024年6月,首度嘗試在臺掛牌上市,卻因投資人疑慮及券商溝通問題,而成為臺灣資本市場極為罕見、掛牌失敗的案件,但仍不影響該公司營運及未來計畫,同年7月科科科技重啟在臺上市計畫,預計年底登錄興櫃,達成2025年上市目標,成為世界級軟體科技集團。

未來,科科科技將持續結合5G高頻寬、低延遲的技術優勢,為消費者帶來更多創新娛樂體驗,如異地共演、全息投影、5G SA邊緣運算及VR演唱會等,並在這個影片生成成本越來越低的此刻,持續打磨BlendVision多媒體串流引擎服務,透過AI多維轉譯、萃取知識,將影片摘要、重組,快速提出觀點分析、人員標籤等。另外,積極進行海外市場布局,目前日本前四大IT服務商之中,有三家為科科科技的合作夥伴,掌握超過40萬家潛在企業客戶資源,全力搶攻臺日AI多媒體科技龐大的市場商機,並對未來營運挹注更強勁的成長動能。

愛卡拉互動媒體(iKala)

「網紅經濟重新洗牌,透過AI分析精準配對!」

iKala創立於2011年,以直播技術為核心推出線上卡拉ok、直播平臺等服務,在2015年轉型成為B2B的AI SaaS企業,旗下有兩大主力產品,分別為雲端與商務。雲端方面,iKala Cloud以多雲基礎設施和CDP(顧客數據平台,Customer Data Platform)協助企業接軌數位轉型,現已擁有400+家客戶,包含信義房屋、均一教育平臺等;在商務方面,包含網紅行銷平臺KOL Radar,以及社群電商服務Shoplus。KOL Radar目前已囊括超過10萬筆來自臺、港、馬、泰、日等國家的網紅資訊,Shoplus則是社群電商工具,協助品牌主快速整合Facebook、Instagram等社群銷售通道,在直播時可立即管理訂單並進行顧客管理。

2021年,在成立十周年時iKala入選臺灣國家級計畫Startup Island TAIWAN「Next Big」新創國家隊等多項創舉,還於2022年4月榮獲Glints Best Employers Awards最佳企業雇主獎,成為唯一獲獎的臺灣企業。2024年3月,iKala宣布完成B+輪募資,由中華電信策略性領投,共獲得2,080萬美元(換算約新臺幣6.6億元)。累積至今,iKala所有輪次的總募資金額超過5,000萬美元(約新臺幣15.5億元),過去的投資人包含緯創、和通創投集團、怡和創投、心元資本等。

iKala對外說明,新一輪資金將應用在強化投資AI核心技術,以及成立「iKala AI研發中心」(iKala AI Lab)兩方面,目前iKala AI研發中心已有140種AI及語言模型,累積超過2,600億參數,模型可以辨識推理200國語言(參考GPT-4約含1,750億參數),以及有50位專家參與核心技術開發。共同創辦人暨執行長程世嘉強調,繼臺灣與日本市場後,規劃拓展東南亞市場,持續擴張海外版圖,同時宣布已啟動IPO程序,將在2年內IPO,上市地點將以臺灣為優先考量。

禾多移動(Hodo Mobile)

「媒體廣告投放AI化,攜零售電商開創新商模。」

雖然Google已宣布放棄停用第三方Cookie的計畫,但近來電商品牌面對逐年攀升的行銷費用,掌握消費者輪廓成本越來越高。對此,2013年成立的禾多移動在2023年宣布成立「LRMN來客行銷大聯盟」,相較於傳統的CRM僅能知道「站內」消費者資料,禾多移動則串聯包含500家媒體、300家電商以及6,600萬個線上與線下裝置的龐大會員資料庫,將所有數據源進行One ID去識別化處理,整合站內外行為足跡並且進行交叉驗證與完善後,進行AI受眾貼標,使目標客群輪廓能被精準預測分析。

2024年3月,禾多移動正式宣布完成新臺幣1.7億元募資,是繼全家便利商店、富邦集團投資後的新一輪募資成果,本次參與投資者是資本市場稱有「臺灣巴菲特」的家族基金領投,未來將指派資深基金經理人擔任董事,過去投資多在半導體、生技產業,這次看上禾多移動,是觀察近兩年禾多移動在行銷科技(MarTech)產品方面的成熟表現。這筆募資目的在於加速禾多移動的產品研發、擴展海外市場以及強化公司運營,進一步鞏固其在零售媒體網路(Retail Media Network,RMN)及MarTech領域的地位。

目前,禾多移動的訂閱裝置數在臺灣已突破6,600萬,印尼和越南總訂閱用戶數已超過800萬,執行長林志堯表示,未來該公司將加速的產品研發、擴展海外市場以及強化公司運營,力求將在臺灣已成功的商業模式移植到東南亞、東北亞,持續為更多客戶提供優質的行銷解決方案。

創意點子(Brand Idea)

「影音變現,專研GPT推AI Creator服務。」

創意點子成立於2012年,看好影音世代發展以及內容變現趨勢,毅然決然投身直播帶貨技術研發,並在2013年資策會ideas show+大賽獲得頭獎殊榮,隨即獲邀到中國杭州展現創新技術並獲得影音網站青睞,是催生中國直播帶貨市場蓬勃發展的推手之一。爾後十年間,憑藉著專利技術與豐富的經驗累積,一步一步將服務範疇擴展到直播主培訓等業務,2019年以自有技術開創「ishowlife愛秀生活」直播平臺,不到一年即創造3.8億營收,在新冠疫情推波助瀾下,更在眾多電商中異軍突起,進而啟動GPT聊天機器人研發工作。

創辦人暨執行長陸意志表示,有別於ChatGPT目前僅透過應用程式介面(API)的方式供企業、軟體開發商使用,我們的目標是商轉AI Creator,將透過諮詢服務、技術支援等方式協助全球華文客戶作客製化專屬的應用服務,更好的輔助員工、優化營運績效,加速企業轉型腳步。2023年,更成為Meta(Facebook)認證的全球技術供應商,同年8月,完成了500萬美元的B輪募資,除原股東持續支持之外,更新增包含泓達投資以及安恩投資等加入認購。

該公司表示這輪募資主要是為了因應東南亞直播電商的強勁需求,以及新技術的研發、推廣、運營和自有AI演算法的提升,以及擴大招募更多具有國際人才等。創意點子預計在2025年之間正式於臺灣IPO上市。

優必達株式會社(Ubitus)

「搶攻雲端遊戲商機,AI算力獲巨頭破億投資!」

所謂「雲端串流遊戲」,與傳統遊戲不同之處在於,過去玩家需要先下載占記憶體空間的遊戲應用程式,還要花錢購買特定的遊戲主機或硬體設備,才能進入遊戲宇宙;但現在透過雲端串流技術,玩家只要連上雲端裝置(如智慧型手機、Switch),並具備足夠的5G頻寬與網速,就可以隨時隨地玩遊戲。而2007年成立的優必達,就是幫遊戲公司或電信商建置雲端遊戲串流平臺的業者。目前該公司主要面向2種客戶類型:第一,是跨國遊戲公司,包含任天堂、SEGA、索尼(Sony)等大廠,光是其中之一,就足以讓優必達間接觸及8千萬至1億的全球玩家,並遍布在北美、日本、韓國、臺灣、澳洲、西歐等地;第二,是電信公司,譬如臺灣遠傳電信、中國移動、韓國最大電信KT、印度最大電信Reliance JIO等,這些企業都期待拋出更多的「加值服務」來吸引更多潛在顧客,優必達會根據長期累積的know-how,為不同家電信業者量身打造合適的遊戲節目單、上架雲端遊戲,最後再從訂閱用戶繳交的費用裡分潤。

創辦人暨執行長郭榮昌指出,除了遊戲產業,優必達也已經將事業版圖拓展至線上虛擬購物、線上虛擬看房等領域,2021年秋季優必達甚至協助國際時尚品牌將時尚秀搬到線上以串流的方式呈現,積極拓展雲端應用2024年3月,優必達宣布獲得晶片大廠輝達(NVIDIA)破新臺幣億元的投資。

展望未來,優必達期待進一步提供客戶最佳的解決方案,在雲遊戲及生成式AI領域創造更大的貢獻與價值,包含UbiGPT、Ubi Anchor(AI新聞主播)、Ubi-chan(AI虛擬角色)、UbiArt(圖像生成軟體)和其他應用等,讓優必達能為其合作夥伴及客戶提供最優質的科技服務。目前正在接受上市前的輔導訓練,預計會在日本掛牌上市。

震豪數位(Digit Spark)

「透過大數據與AI自動化精算做到廣告優化,省去行銷外包的費用。」

於2017年成立Digit Spark,以客戶「第一手數據」和廣告行為數據為基礎,提供不同行業的行銷SaaS工具,包含廣告投放策略的行銷SaaS工具、網站健檢的SEO SaaS工具。第一手數據是Digit Spark最重要的競爭關鍵,目前包含50億筆FB廣告投放量、700萬筆網站SEO大數據,在寵物醫療領域也有260萬筆飼主資料、360萬動物病例資料,教育方面則有200多個海內外教育系統導入,協助英語教育機構提供完整的線上線下教育服務,透過各家品牌的廣告投放數據與成效累積,Digit Spark的數據庫就會越準確。

再者,為了整合線上行銷與線下行銷的OMO串接,也深入到寵物醫療、教育等產業的一站式整合SaaS工具,震豪數位7年多以來已累積達2,000多家客戶,包含資生堂、中租、微星科技、廣穎電通、微星科技、禾寶集團、優鮮沛、華南金、歐德等企業。

2024年4月,震豪數位科技宣布完成了近新臺幣9,000萬元的A輪募資,投資人包含彰銀創投、知名創投公司董事長、中華海洋生技、聚宸投資、日本One AI Inc.及知名家族基金。其執行長陳振豪表示,該輪資金將用於開拓東南亞市場,也已經與ACCUPASS(活動通)在新加坡合資成立新公司Halo Tech Media,將SaaS+OMO的一站式行銷服務帶到海外市場,透過MICE展會工具與線上平臺350萬筆活動會員數據、廣告社群數據,協助企業品牌方做好線上線下的行銷整合。

翔英融創

「推動臺灣原創IP登上國際舞臺發光發熱!」

翔英融創甫於2023年成立,是長年專注ACG內容IP製作投資、國際市場IP產業資源串聯及項目管理的智寶國際集團(NADA GROUP)旗下公司。為了更深入廣泛地推動臺灣IP,智寶國際與臺灣文化內容策進院(TAICCA)合作,成立了翔英融創,專注於推動臺灣原創IP發展,是全臺唯一具有可在日本籌組動畫製作委員會資格的公司,致力深化臺日動畫產業鏈結。

除了推動國際合製與交流專業技術,更系統式的孵化臺灣IP,並跨產業、跨國界拓展IP動畫化、商品化和遊戲化,讓臺灣IP躍上國際。如2024年5月宣布啟動「日照計畫」,首波將3部動畫化的作品,其中包括在網漫國際平臺WEBTOON上累積超過2千萬次點閱,且兩度登上北美最大網路REDDIT論壇首頁的臺灣IP《成為奪心魔之必要》;由臺灣插畫家與日本東京電視臺旗下的都之漫共同打造的原創IP《刀姬》;以及長期連載於日本秋田書店出版旗下雜誌《Young Champion烈》的臺灣IP《好想去台玩!台灣旅行同好會》等。同時,翔英融創總經理楊國祥表示,該公司也將透過國際合製的專案師徒制導入,培育臺灣動漫人才,目標以完善的一條龍架構,協助臺灣ACG產業發展走向世界。

智寶國際(Nada Holdings)

「專業IP開發及管理公司,積極布局AI影像生成技術。」

成立於2015年的智寶國際,專注於ACG內容IP的製作投資,以及面向國際市場的IP產業資源串聯及項目管理。迄今不僅與日本動漫產業夥伴建立信賴的合作關係,更是臺灣唯一在日本籌組多個製作委員會的公司,過去亦成功推動臺灣原創IP作品與日本合作產製動畫,例如《軒轅劍・蒼之曜》、《幻想三國誌》等。

因深知動畫設計產業勞力密集的痛點,智寶國際早在AI產業爆發之初,便與IC設計大廠聯發科合作攜手推出「AI動畫助手-AIFRED」導入動畫製作流程,動畫師只需將能量與時間專注在關鍵畫面與創意發想上,其他所需的畫面則由「AI動畫助手-AIFRED」自動生成,不只能節省20%以上的製作時間,更能透過自動補幀的方式實現手繪動畫60FPS的表現,流暢度及可看性雙雙提升。2023年5月台灣大哥大證實已入股智寶國際,持股31.5%,是智寶國際最大法人股東,雙方未來將視適宜的動漫遊戲IP,共同發展影視作品,或將影視作品、遊戲動漫化,將IP價值最大化,進一步攜手進軍國際市場;另外,2024年6月報導,能率創新旗下能率亞洲資本公司看好近年興起的AI相關產業,也入股智寶國際10%股權,希望運用該公司在日本動漫遊戲及IP平臺優勢,開展更多營運及投資上合作機會。目前智寶國際也有意朝向資本市場進行規劃,計畫2025年上市櫃。

大清華傳媒(TSINGHUA Culture Media)

「主攻影視及音樂劇,首創戲劇音樂劇加速器平臺。」

大清華傳媒成立於2015年,是由一群臺灣清華企業家發起的文化傳媒公司,致力於集結資金與通路方,創建合作平臺,使人才與製作方更有力道創作出好的作品,扮演著串連文化產業生態的角色。核心經營團隊包含董事長成群傑、總經理廖相如、董事蘇志宗、總監製馬天宗等,主攻影視及音樂劇,如近期全臺熱烈宣傳《妳歌》,便是由大慕可可、大清華傳媒、聯合數位文創聯合出品。此外,大清華傳媒還首創戲劇音樂劇加速器平臺—「PLAYground南村劇場」就是參採國外已行之有年的Production house兼場地方的模式,盼以民間的力量,建立有系統、規模化的產業鏈。2023年7月,獲得國發基金領投,共新臺幣5,600萬元的資金支持,讓表演藝術界的生態能更健康、蓬勃發展。

結語

走過疫情封鎖,整體娛樂產業正穩步復甦。從全球的視角綜觀,會發現AI技術的變革正在帶領娛樂媒體開拓下一個里程碑,即使短時間來說,生成式AI對創作者造成衝擊,但長遠來看,在大數據及AI發展的驅動下,越來越多新的商業模式因應而生,過去採付費免廣告的串流平臺,隨著市場的飽和,發展出廣告與付費訂閱制結合的新模式,廣告重要性提升,全球營收有望突破兆元的規模。再者,疫情後實體展演活動快速復甦,加快娛樂媒體產業的成長,另外,實體運動賽事直播的巨大收視潛力,也為娛樂媒體產業帶來了重大的貢獻。如展逸國際專注於各類運動活動、媒體公關品牌行銷、賽事規劃行銷,於2023年3月獲得新一輪資金;水成禾(Fantimate)係由一群熱愛音樂的各界職人組成,替創作音樂人量身打造數位行銷專屬策略,提供完整的周邊預購服務,於2023年9月獲得國發基金青睞。

而在臺灣方面,根據FINDIT研究團隊的獲投資料統計,會發現小於一百萬美元以內的交易件數仍占多數,但輪次越後面階段投資規模越大;且近年獲投年限也逐年拉長,顯示在市場競爭劇烈,投資缺乏明確指引狀況下,投資人會優先選擇經營年限長、穩定的公司作為投資標的。若依據次領域分類,不難發現「音樂及podcast製作」獲投年限最短,資金規模也最大,這可能與2020年podcast在臺灣捲起大風潮有關。另外,我們也從諸多獲投個案分析中發現,不論是經營串流平臺、廣告行銷,亦或是影視劇製作的公司,近年來產品服務開發均與AI脫離不了關係,如科科科技將AI技術運用在多媒體引擎上;愛卡拉、禾多移動及震豪數位均透過強化AI技術精準媒合,增強行銷的效力;智寶國際也將AI技術引入在動畫製作上,再再顯示AI+(AI賦能)的時代已經來臨,創業者們積極將AI導入各種服務中,舊時代的商業模式必須被重塑,以翻開產業發展新的一頁。

參考資料

1. PWC (2024), ““Perspectives from the Global Entertainment & Media Outlook 2024–2028”, https://www.pwc.com/gx/en/issues/business-model-reinvention/outlook/insights-and-perspectives.html

2. Intellias (2024), ““2024 Media & Entertainment Industry Outlook + Key Trends”, https://intellias.com/media-entertainment-industry-trends/

3. Ftidelta (2024), ““2024 Media & Entertainment Predictions”, https://www.ftidelta.com/insights/perspectives/2024-media-and-entertainment-predictions