【2024年臺灣早期投資趨勢年報-半導體篇】人工智慧加持與全球經濟逐漸復甦,前景可期

根據WSTS(World Semiconductor Trade Statistics)近期的報告顯示,2023年全球半導體市場規模為5,269億美元,較2022年衰退了8.2%,主要受到通貨膨脹與終端需求疲軟所影響;然而,對於2024年的預估,該機構樂觀的預測市場規模將達6,112億美元,成長率達16%,成長因素來自終端市場需求逐步回溫,加上人工智慧相關應用的推動。面對前述景象,本研究盤點2015年至2024年第一季臺灣半導體獲投資料,總覽歷年獲投趨勢、獲投企業成立年分布、階段別占比、次領域獲投熱力圖、活躍投資人來探究臺灣半導體的獲投趨勢。

- 一、前言

根據WSTS(World Semiconductor Trade Statistics)近期的報告顯示,2023年全球半導體市場規模為5,269億美元,較2022年衰退了8.2%,主要受到通貨膨脹與終端需求疲軟所影響;然而,對於2024年的預估,該機構樂觀的預測市場規模將達6,112億美元,成長率達16%,成長因素來自終端市場需求逐步回溫,加上人工智慧相關應用的推動。面對前述景象,本研究盤點2015年至2024年第一季臺灣半導體獲投資料,總覽歷年獲投趨勢、獲投企業成立年分布、階段別占比、次領域獲投熱力圖、活躍投資人來探究臺灣半導體的獲投趨勢。

- 二、半導體領域獲投趨勢總覽

- (一)、定義與資料來源說明

本文收錄的臺灣獲投企業定義為:(1)公司註冊地點在臺灣或註冊地點在海外,但創辦人來自臺灣;(2)上市/櫃(含興櫃)前或下市後的獲投紀錄。

FINDIT研究團隊所收錄的臺灣獲投資料來源包括:(1)國際早期投資資料庫Crunchbase;(2)科技媒體或新聞媒體(數位時代、Inside硬塞的、工商時報、經濟日報等);(3)獲投企業提供(新聞稿、網站或臉書資訊、主動提供給FINDIT);(4)國發基金季/年報、相關承辦的政府單位;(5)投資人(包括投資機構/投資公司新聞稿、網站、上市櫃公司財報轉投資資訊、投資人主動提供給FINDIT等);(6)經濟部商業司公司登記相關資訊。

- (二)、人工智慧應用帶動,獲投偏向早期階段

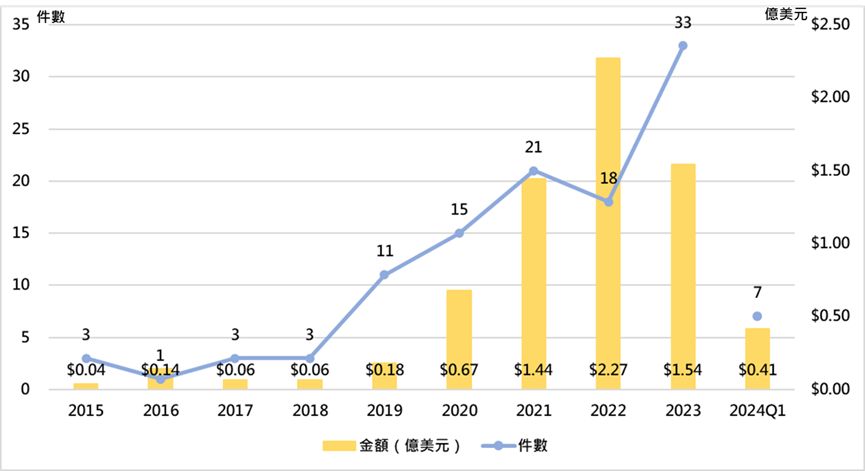

半導體產業獲投方面,根據台灣經濟研究院FINDIT研究團隊彙整Crunchbase資料庫、上市櫃財報、媒體報章等獲投資料顯示累計2015~2024年第一季我國共有115件半導體投資案,共獲投6.83億美元。

參考資料:FINDIT(2024),本研究整理。

圖1 臺灣半導體獲投總覽

李佳蓁(2024)歸納2023年影響半導體產業發展的原因包括:(1)在PC、智慧型手機等終端需求疲弱下,記憶體市場低迷,動態隨機存取記憶體(dynamic random-access memory,DRAM)和NAND快閃記憶體的營收皆大幅下滑,過多的庫存以及平均售價下降,使得廠商營收衰退;(2)生成式AI應用的快速發展,顯著地增加了市場對AI運算晶片的需求;(3)在汽車產業電動化、自動駕駛等長期趨勢帶動下,使得車用晶片需求上升,持續推升車用半導體廠商的營收。整體而言,在成長與衰退影響因素並存的狀態下,2023年臺灣半導體新創獲投件數增加,但獲投金額卻下降,本研究發現在人工智慧應用的驅動下,投資人轉向種子/天使和早期階段的投資項目。

參考資料:FINDIT(2024),本研究整理。

圖2 臺灣半導體歷年獲投概況

- (三)、獲投企業階段別與規模別的分布

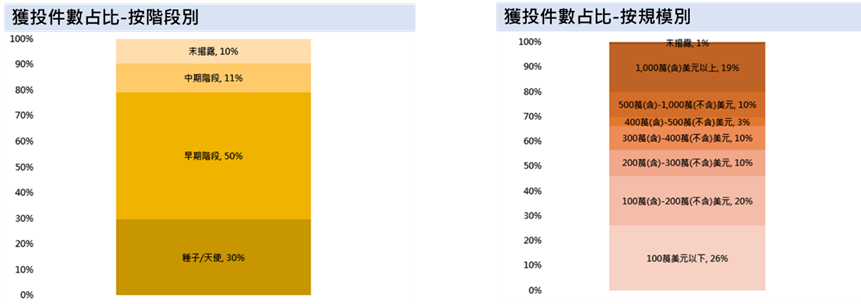

從獲投階段來看,2015~2024年第一季間收錄的半導體整體獲投資料中,依投資件數占比來看,以種子/天使和早期階段交易件數占多數,約80%;中期階段約11%。若與臺灣整體產業獲投的階段別相比(種子/天使和早期階段交易件數約76%;中期階段約12%;後期階段約1%),則半導體獲投於種子/天使和早期階段,相對整體產業高出4%。鑑於種子/天使和早期階段之占比較整體產業高,突顯新興應用領域獲投資人青睞,而人工智慧應用需求是驅動的因素。

若將交易規模區分不同級距來觀察,2015~2024年第一季間收錄的半導體整體獲投資料中,100萬美元以下占26%,100萬(含)到200萬美元以下約占20%;而200萬(含)到300萬美元以下約占10%,300萬(含)到400萬美元以下約占10%,400萬(含)到500萬美元以下約占3%,500~1,000萬美元以下約占10%,1,000萬美元以上的交易件數約在19%。若與臺灣整體產業獲投的交易規模相比,則半導體略比整體產業大,以200萬美元以下為例,半導體占比為46%,而整體產業為58%;而500萬美元以上者,半導體占比為30%,而整體產業為18%。在投資規模低於200萬美元以下,半導體比整體產業少,但500萬美元以上者,半導體相對整體產業多,顯示半導體產業相對其他產業屬於資本密集型,其獲投金額相對其他產業高。

參考資料:FINDIT(2024),本研究整理。

圖3 獲投統計-階段別與規模別

- (四)、獲投企業的成立年份分布

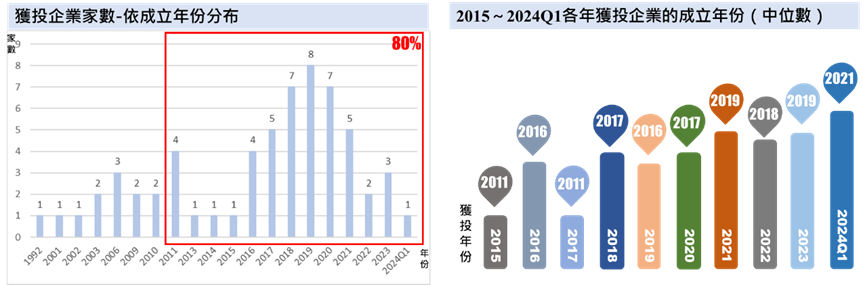

2015~2024年第一季半導體領域獲投的115件交易中,其中2011年後成立企業獲投件數占80%,其中又以2017年到2021年這五年間成立的企業最多。

若依各個獲投年份所收錄的企業,計算成立年份的中位數,2024年第一季收錄的7筆獲投交易事件,其獲投企業之成立年份已推近到2021年,顯示半導體領域有愈來愈多新崛起的新創企業獲投資人的資金支持。

參考資料:FINDIT(2024),本研究整理。

圖4 獲投成立年度分布圖

- (五)、半導體主要領域獲投情況

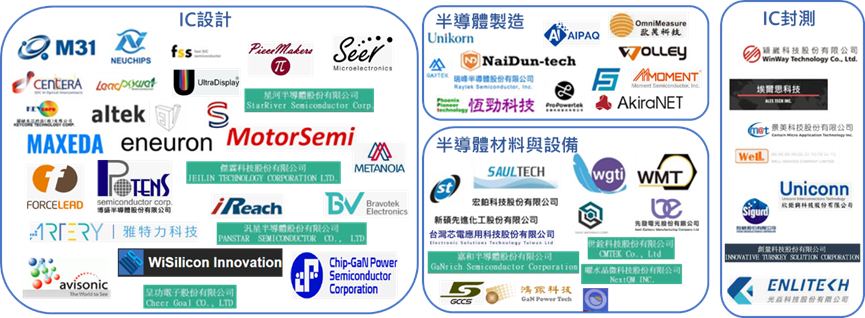

綜觀2015年以來各界對我國半導體產業的投資,獲投相對多元。近期半導體產業投資主要鎖定IC設計和半導體材料與設備,且在2018年後,每年都有投資案例。就整體來看,雖然我國當前半導體投資主要集中在IC設計;但半導體材料與設備、IC封測和半導體製造亦持續受投資人關注。

參考資料:FINDIT(2024),本研究整理。

圖5 臺灣半導體產業次領域獲投熱力圖

參考資料:FINDIT(2024),本研究整理。

圖6 臺灣半導體產業獲投企業總體輪廓圖

- (六)、半導體領域投資人

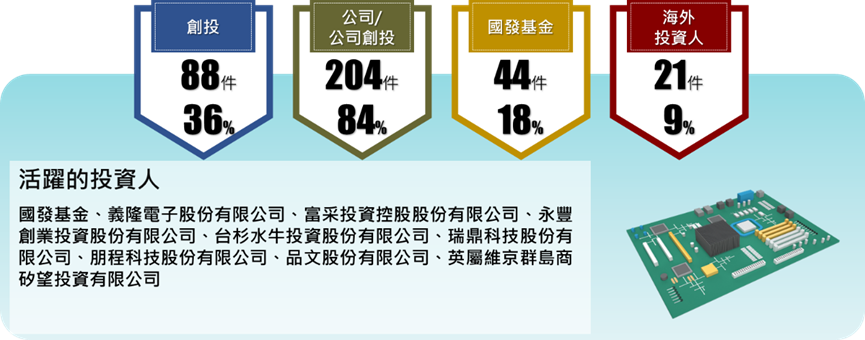

由2015~2024年第一季投資件數來看,半導體領域最活躍的投資者為國發基金、義隆電子股份有限公司、富采投資控股股份有限公司、永豐創業投資股份有限公司、台杉水牛投資股份有限公司、瑞鼎科技股份有限公司、朋程科技股份有限公司、品文股份有限公司、英屬維京群島商矽望投資有限公司等,投資件數均超過3件以上;若以投資者類型來看,策略型投資者(公司/公司創投)投資204件,占84%最多,其次為創投,共計88件,占36%。

參考資料:FINDIT(2024),本研究整理。

圖7 各類投資參與臺灣半導體投資交易件數占比統計

- 三、前十大獲投半導體廠商

以下分別列出2023年~2024Q1獲投金額最高的前十大獲投半導體廠商,並分別簡介獲投企業近期營運以及獲投概況。

參考資料:FINDIT(2024),本研究整理。

圖8 臺灣半導體領域早期投資金額前十大案件(2023-2024Q1)

1. 格棋化合物半導體股份有限公司/半導體材料與設備

格棋化合物半導體成立於2022年,為專業碳化矽晶體與晶圓供應商,長期關注第三代化合物半導體的市場發展和工藝技術開發。碳化矽是第三類寬能隙半導體,其具有高能效、低能耗的特質,能應用於5G通訊、電動車、能源等產業。格棋化合物半導體於2023年10月獲得4,643萬美元投資。

2. 創鑫智慧股份有限公司/IC 設計

創鑫智慧於2019年成立,為AI特定應用積體電路(Application-Specific Integrated Circuit,縮寫:ASIC)解決方案供應商。該企業推出的整合RAG(Retrieval-Augmented Generation,檢索增強生成)與大型語言模型(Large Language Model,縮寫:LLM)的端到端 AI 解決方案,可搭配企業內部既有硬體系統即可部署本地端 GPT 節能加速方案,可顯著降低企業導入 LLM 的時間與成本。創鑫智慧2023年9月完成B輪2,000萬美元的投資,包含富邦金控創業投資與其他未揭露投資人。

3. 博發電子股份有限公司/IC 設計

博發電子成立於2017年,專注於電源管理IC和混合訊號IC的設計和開發,從系統應用角度提供完整的解決方案。該企業的CCM-SIMO架構,專為需要較小PCB尺寸並保持效率的緊湊型設備提供最佳解決方案,嘗試在保持開關轉換器效率的狀況下,透過減少所需的電感器數量,打造出SIMO架構,為緊湊型的設備提供理想的電源晶片方案;此外,該企業研發出全球首款具備動態負壓調節功能的單電感雙極性輸出(Single-Inductor Bipolar Output)電源管理晶片,該方案不僅能有效降低穿戴式AMOLED面板的耗電量,而且所需PCB面積更小,比現有主流方案減少10%至40%的面板耗電量,又可以延長電池的壽命,是穿戴式裝置AMOLED顯示器的最佳電源解決方案。博發電子2024年1月完成A輪約1,593萬美元投資,由宏誠創業投資與其他未揭露投資人共同注資,預計2027年IPO。

4. 晶成半導體股份有限公司/半導體製造

晶成半導體成立於2018年,由晶元光電研發部門分割設立。該企業提供4吋與6吋磊晶及晶片的先進製程代工服務,產品涵蓋多種應用,包括紅外VCSEL(感測、光通訊)、Micro LED、PIN/APD(光通訊)、第三類氮化物功率元件、射頻元件,以及體聲波濾波器等領域。目前代工服務包含磊晶與晶片前、後段製程,應用範圍涵蓋感測、5G通訊、顯示、功率等領域。晶成半導體2023年6月完成A輪約1,562萬美元投資,投資人包含富采投資控股股份有限公司與亮信投資股份有限公司。

5. 新碩先進化工股份有限公司/半導體材料與設備

新碩先進化工成立於2021年,是新光合成纖維股份有限公司與比利時化學公司蘇威集團合資成立的子公司,生產半導體濕式化學品─電子級過氧化氫(為晶圓清洗的必用耗材)。鑑於目前國內使用的電子級過氧化氫以進口為主,新碩先進化工看好內需市場,鎖定7奈米及以下的半導體先進製程客戶。2023年5月新碩先進化工完成A輪約1,159萬美元投資,投資人為新光合成纖維股份有限公司與Solvay Chemicals and Plastics Holding B.V.。

6. 晶絡科技股份有限公司/半導體製造

晶絡科技成立於2020年,是一家虛擬化無晶圓廠晶片製造商,專注於軟體定義無線電晶片組解決方案,開發 Wi-Fi 6E網狀網路和IoT MIMO 天線產品,改變現在的家庭網路市場,產品為Software-defined chipsets/radio 及 Wi-Fi 6E。2023年6月先完成A輪約182萬美元投資,由Coherent Logix注資;爾後,8月獲得880萬美元投資,由兆赫電子進行現金增資與其他未揭露投資人投資,2023年的兩輪募資共募得1,062萬美元。

7. 補丁科技股份有限公司/IC 設計

補丁科技成立於2006年,專注IC產品之研究、開發、銷售以及相關技術服務。主要產品為標準型、低功耗、高頻寬利基型DRAM、KGD及PSRAM,涵蓋人工智慧晶片與DRAM晶片兩類。補丁科技2024年3月完成A輪約949萬美元投資,包括迅捷投資股份有限公司、國發基金、聯訊管理顧問股份有限公司等投資機構。

8. 欣鉅興科技股份有限公司/IC 封測

欣鉅興科技於2021年成立,為鎧鉅科技的轉投資公司,主要產品為半導體IC測試專用載板,廣泛應用在多個高科技領域中,包含人工智慧、晶片測試、高效能運算以及第五代行動通訊技術,產品能用於半導體、航太(航天)、汽車、電子零組件等。2023年10月欣鉅興科技完成A輪約801萬美元投資,投資人包含鎧鉅科技股份有限公司、鉅鉦精測股份有限公司、高林實業股份有限公司、易格材料科技有限公司及其他未揭露投資人。

9. 力領科技股份有限公司/IC 設計

力領科技成立於2009年,是矽創旗下LCD驅動IC設計公司。主要產品為顯示器驅動晶片及觸控整合驅動晶片之研發和銷售,產業以車載領域為主,包含儀表、中控、抬頭顯示器、電子後視鏡等顯示器驅動晶片。該企業的服務範疇亦涉及消費性電子顯示器驅動IC,包括ASIC顯示器驅動市場,以及智慧物聯網顯示器驅動市場。2023年的4月與7月分別完成約190萬與386萬美元的投資,總募資金額為576萬美元。

10. 晶炫半導體股份有限公司/IC 設計

晶炫半導體成立於2021年底,專注於第三代半導體電源管理IC晶片設計,以半導體技術為核心,提供客戶完整的電源管理解決方案。技術層面,「EasyGaN™」為該企業發表之一系列創新的氮化鎵功率元件產品,其能為電力電子行業帶來重大變革,使得使用者可以輕鬆替換傳統的MOSFET,而無需重新設計電路板,大幅降低產品設計的門檻,並加快產品上市的速度。

EasyGaN™巧妙地導引元件中的電源直接供給驅動器,無需額外的接腳外接驅動器專用的電源。這一突破性的設計使得EasyGaN™僅需三個接腳即可操作,從而完美兼容現有的MOSFET設計。2024年1月,晶炫半導體完成了A輪約480萬美元的投資,本輪的投資人包含鈺太科技股份有限公司、萬豐資本股份有限公司,以及其他未揭露投資人。

- 四、政府與民間齊力為我國半導體打造發展的能量

- (一)、政府推出「晶創臺灣方案」,強化我國半導體優勢

為了掌握晶片與生成式AI變革驅動全產業超過速創新,同時培育、引進晶片人才與新創奠基10~20年後的科技國力,我國政府於2023年推出「晶創臺灣方案」,規劃未來10年(2024至2033年)挹注3,000億元經費,主要運用我國半導體晶片製造與封測領先全球的優勢,結合生成式AI等關鍵技術發展創新應用,提早布局臺灣未來科技產業,並推動全產業加速創新突破。

該方案將從2024年啟動,為期5年,以晶片結合生成式AI等關鍵技術,並以四大布局,帶動各行各業全產業發展,包含:

(1)結合生成式AI+晶片帶動全產業創新:結合人文社會科學,以民生終端應用為標的,用各產業領域知識、生成式AI為驅動力,帶動食、醫、住、行、育、樂、工業各產業發展。另以突破式產業創新推動機制,鼓勵國內外有創意、有想法的公司或學研機構,利用晶片與生成式AI技術,發展可應用在各行各業的創新解決方案;

(2)強化國內培育環境吸納全球研發人才:升級學研基礎設施與教材,讓臺灣成為全球頂尖晶片設計訓練基地,培育IC設計人才。另將設置海外基地,並組成「晶創特聘專家團」,透過產學研合作、赴海外招募等方式,網羅國際IC設計人才來臺,加強國際攬才;

(3)加速產業創新所需異質整合及先進技術:掌握IC設計工具的生態系與關鍵技術自主,提升先進晶片設計能力,並加快異質整合設計及介面,以加速邁向先進製程、IC設計領先技術突破;

(4)利用矽島實力吸引國際新創與投資來臺:鏈結國際晶片新創與資金、引導民間資金擴散晶片新創應用,以全球最完整的半導體產業生態,快速支援創意實踐,吸引IC新創來臺;以全球最大IC新創聚落品牌,成為國際投資機構投資IC新創最佳選擇。

面對最新一波科技浪潮,希望把握與國際合作的黃金時刻,跨部會推動「晶創臺灣方案」,並與產業及學研界攜手,深化我國半導體領先優勢並發展多元應用,提前布局臺灣未來10年的科技國力,並為科技產業再創新局。

- (二)、國際半導體協會 SEMI成立「SEMI 矽光子產業聯盟」

國際半導體協會 SEMI宣布成立「SEMI 矽光子產業聯盟」,台積電及日月光擔任聯盟倡議人,鴻海、廣達、致茂、穩懋、穎崴及志聖等逾30家臺廠響應。

矽光子近來成為業界新顯學,它是一種「積體光路」,晶片內導光的線路稱為「光波導」,光可以在「光波導」的線路中傳送,最高境界是利用「光訊號」全面取代「電訊號」進行傳輸。由於光的傳輸距離更遠、速度更快,其相較銅導線,較不會有訊號損耗及熱量產生的問題。

在應用領域方面,矽光子可以應用在超大規模數據中心、高性能計算(HPC)、人工智能和機器學習(AI和ML)、光學雷達、生醫感測、量子力學、共同光學封裝(CPO)等領域。

台積電副總表示,隨著AI時代來臨,高速傳輸需求大增,能耗成為關鍵,因此矽光子的導入就變成了一個重要的趨勢,臺灣擁有很好的半導體產業基礎,自然就具備一定的優勢,進到矽光子這個領域。

日月光半導體執行長表示,矽光子對臺灣來說是一個良好的機會。因為臺灣有前段、後段及晶片設計、伺服器系統,也有許多光學元件、光電模組及測試的智慧開展,又有精密機器設備,這些都是臺灣的優勢。可預期的未來,世界矽光子領導者會積極和臺灣合作。

整體而言,在AI發展的驅動下,雲端、資料中心所需負荷的資料量大幅攀升,為處理海量資料訊息,必須有更高效能的運算及傳輸速度,這也是矽光子技術再度躍上舞臺的主因。

- 五、結語

全球半導體市場於2023年受到通貨膨脹與終端需求疲軟所影響,規模呈衰退狀態;然而生成式AI應用的快速發展、汽車產業電動化、自動駕駛等驅動力,讓半導體產業回到市場焦點。

對於2023年臺灣半導體新創獲投件數增加,但獲投金額卻下降,顯示在人工智慧應用的驅動下,投資人轉向種子/天使和早期階段的投資項目。許多新創公司專注於AI、物聯網和邊緣運算等新興技術,導致獲投件數上升,但這些公司的商業模式和技術成熟度尚未完全得到市場認可,從而影響投資金額。

市場競爭加劇使新創公司需以較低估值吸引投資,致每筆投資金額減少。政府機構和創投公司也可能選擇分散投資於多個新創項目,以尋求更高潛在回報。此外,半導體行業調整亦影響資金流入,市場需求變化使新創公司在尋求資金時面臨更多挑戰。因此,未來新創公司需更加專注於技術創新和商業模式成熟發展,以吸引更多資金。

儘管面臨挑戰,臺灣半導體新創產業仍處於充滿潛力的發展階段,特別在專用AI加速器、邊緣計算晶片、低功耗設計、開源AI硬體平臺和系統整合等領域。

1. 專用AI加速器:臺灣企業的製造優勢與市場需求

臺灣擁有成熟供應鏈和先進製程技術,使新創企業能快速開發和量產高效能專用AI加速器。隨著AI技術普及,市場對針對特定應用的加速器需求日益增加,臺灣企業能利用製造優勢,滿足需求並在產品性能上領先競爭對手。這些加速器可應用於自動駕駛、醫療影像分析、智慧城市和金融科技等領域,進一步推動市場成長,強化臺灣在全球市場中的競爭力。

2. 邊緣計算與物聯網:臺灣新創在低功耗設計上的創新應對

在邊緣計算方面,隨著IoT和智慧城市應用增加,臺灣半導體新創公司可專注於開發低功耗、高效能邊緣計算晶片,減少延遲,提高能源效率,符合全球可持續發展追求。低功耗設計方面,臺灣新創公司可借助先進製程技術,開發能效優異的晶片,以適應各種移動設備和物聯網應用需求。

3. 開源AI硬體平臺:為新創企業創造的機會與挑戰

開源AI硬體平臺發展為新創企業提供機會,透過開放架構,促進技術創新,降低研發成本,吸引更多開發者參與。此外,系統整合能力將是新創公司成功的關鍵。臺灣擁有豐富的人才資源和研究機構,為新創企業提供技術支持。透過與其他行業合作,新創公司能整合多種技術,提供客製化解決方案,以滿足不斷變化的市場需求,並強化整體系統的效能與競爭力。

總體而言,臺灣半導體新創產業在專用AI加速器、邊緣計算晶片、低功耗設計、開源AI硬體平台和系統整合等方向擁有廣闊發展前景。結合既有產業優勢,臺灣有望在全球半導體市場中持續保持競爭力,推動整個產業創新與成長。

參考資料

- Bravotek Electronics官網,https://to.findit.org.tw/6dgwhl。

- MoneyDJ理財網(2023)「新纖子公司新碩攻半導體化工,拚明年Q1量產」,https://to.findit.org.tw/6dh3r4。

- MoneyDJ理財網,「力領科技股份有限公司」,https://to.findit.org.tw/6dhcwj。

- 今周刊(2024)「LED龍頭富采4.36億元出售晶成微電子設備!淡出第三類半導體代工,彭双浪背後算盤?」,https://to.findit.org.tw/6dgzdc。

- 行政院(2023)「晶創臺灣方案—奠基臺灣未來10年科技國力」,https://to.findit.org.tw/6f63be。

- 李佳蓁(2024)「2023年全球半導體產業回顧與2024年展望」,https://to.findit.org.tw/6dfrc7。

- 林匯凱和許延彰(2022)「臺灣半導體新創萌芽健全半導體產業供應鏈」,https://to.findit.org.tw/6dgzj8。

- 欣鉅興科技股份有限公司官網,https://to.findit.org.tw/6dh9g6。

- 晶炫半導體股份有限公司官網,https://to.findit.org.tw/6dhfdh。

- 經濟日報(2024)「台積電、日月光帶頭「矽光子聯盟」成軍!矽光子、CPO 是什麼?概念股有哪些?」,https://to.findit.org.tw/6f6emc。

- 補丁科技股份有限公司官網,https://to.findit.org.tw/6dh85f。

- 鉅亨網(2023)「格棋掌握SiC晶體成長獨家技術 完成A輪募資15億元」,https://to.findit.org.tw/6dgjn5。

- 鉅亨網(2024)「創鑫智慧推生成式AI卡 下一代擬採台積電5奈米」,https://to.findit.org.tw/6dgmrz。