【2024年臺灣早期投資趨勢年報-投資人篇】別有洞天:臺灣早期投資穩步發展、青雲直上

全球資本市場自2022年以來持續走下坡,整體交易量屢創新低,即便是每年吸睛的嶄新題材也無法讓下滑的投資量止步。相對於全球創投的表現,臺灣新創投資在疫情之後展翅高飛,投資熱度扶搖直上,由民間和學研機構成立的新基金也持續邁開步伐、積極參與早期市場。本篇將帶讀者一覽臺灣各類型早期投資者出手的偏好和變化,以及如何尋找屬意標的,藉以瞭解臺灣新創圈的投資生態。

一、前言

根據CB Insights分析,2023年全球創投資金額跌至2,480億美元,交易量的年增率也下滑30%創下2017年來新低,即便是成熟階段的新創的投資量相較於2021年也下降超過50%,大幅衰退的情況從全球各大地區和產業都可見一斑:例如美國的交易量就創下過去十年來新低,2023年第四季亞洲和歐洲的募資也下滑20%~25%,顯示全球創投的投資表現正亮起紅燈。在企業創投(CVC)方面,投資表現也直線下墜,2023年的投資量相較於前一年下跌將近五成,顯示企業創投對於目前劇烈變動的新興市場也持著較為觀望審慎的態度。

正當全球創投市場的風霜正寒,臺灣新創圈則有完全不同的風貌,投資熱度蒸蒸日上,整體投資相較於前一年也毫不遜色。本文將從臺灣各種投資者類型的投資概況進行剖析,帶讀者一探近期投資市場的偏好與面貌。

二、資料範疇與研究說明

新創獲投數據由台灣經濟研究院FINDIT研究團隊進行收集並定期對外發布,資料來源包含:媒體報導、獲投企業自行揭露、國發基金暨/年報(截至2024年Q1)、投資者資訊揭露、上市櫃公司轉投資資料(截至2024年Q1)、Crunchbase資料庫、以及商業司公司登記。於資料收集並彙整後,開始進行資料清理、交易資料整併、機構名稱標準化、輪次判斷以及領域歸類、以及投資金額美元計價換算的工作。

FINDIT研究團隊所收錄的臺灣獲投資料來源包括:(1)國際早期投資資料庫Crunchbase;(2)科技媒體或新聞媒體(數位時代、Inside硬塞的、工商時報、經濟日報等);(3)獲投企業提供(新聞稿、網站或臉書資訊、主動提供給FINDIT);(4)國發基金季/年報、相關承辦的政府單位;(5)投資人(包括投資機構/投資公司新聞稿、網站、上市櫃公司財報轉投資資訊、投資人主動提供給FINDIT等);(6)經濟部商業司公司登記相關資訊。

本文的研究分析,即是採用以上述資料為基礎來進行統計,所收錄資料可能並不完整,但希望能透過本文的彙整,讓各界對臺灣投資人的投資輪廓與概況有更深入的了解。

三、臺灣投資者類型-天使/創投投資概況

(一)天使投資者

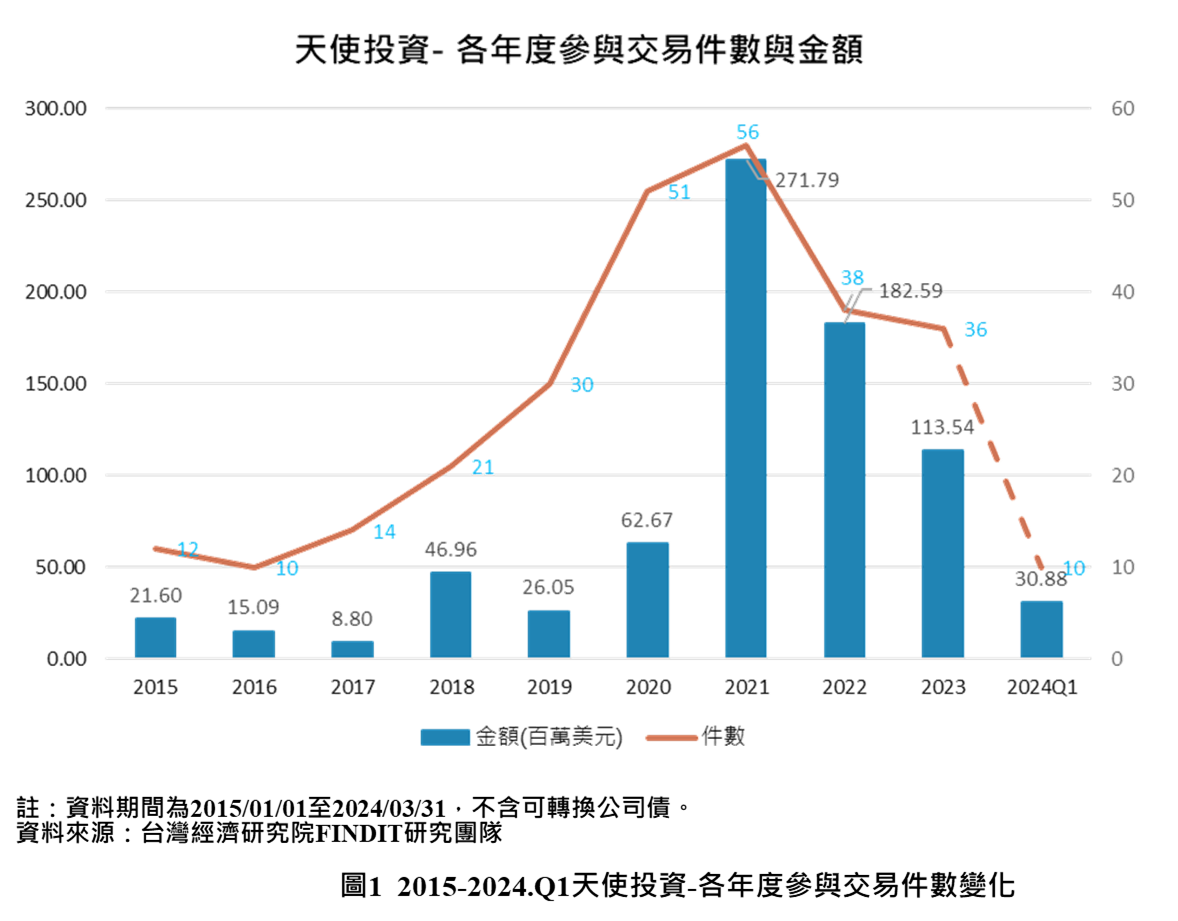

天使投資者顧名思義,是在新創企業仍在創建期、經營方向尚未明朗,亦可能尚未度過死亡幽谷的階段時,仍然願意從團隊的執行力、商品的市場未來性等角度,給予支持的早期投資者。臺灣目前進行天使投資的包括校友天使組織,如交大天使、台安傑國際天使投資、台大創創中心天使投資俱樂部、清華天使會/清大天使股份有限公司、水木創業顧問股份有限公司。其他民間天使組織則包括識富天使會、安發天使投資(AVA天使投資平台)、台灣全球天使投資俱樂部、矽谷台灣天使群、SIC永續影響力天使投資、台灣飛躍天使創投、達盈天使投資、XChange天使投資。如從各年度的天使投資參與交易件數和金額變化來進行觀測,天使投資的交易件數自2017年以來逐年上升,2021年交易件數攀升至56件,相較於早期投資起跑的2015年,件數成長將近五倍之多。此外,天使投資自2015年至2024年第一季間的投資交易共計278件,其中近三年的交易達140件,占總交易件數的50%,且高達106件為A輪以前的早期投資,種子至天使輪次的投資高達七成五,顯示天使投資近年表現活絡。如以單一機構的投資概況來看,在2021年至2024年第一季的天使投資交易當中,安發天使股份有限公司(AVA天使投資)的投資件數高達16件,識富天使會10件,為國內兩大活躍的天使投資組織。另外值得留意的是,在這期間天使投資人所參與的投資件數也高達53件,此類型個人天使多為知名企業家或傳統致富的個人投資者,亦為臺灣早期投資的重要推手。

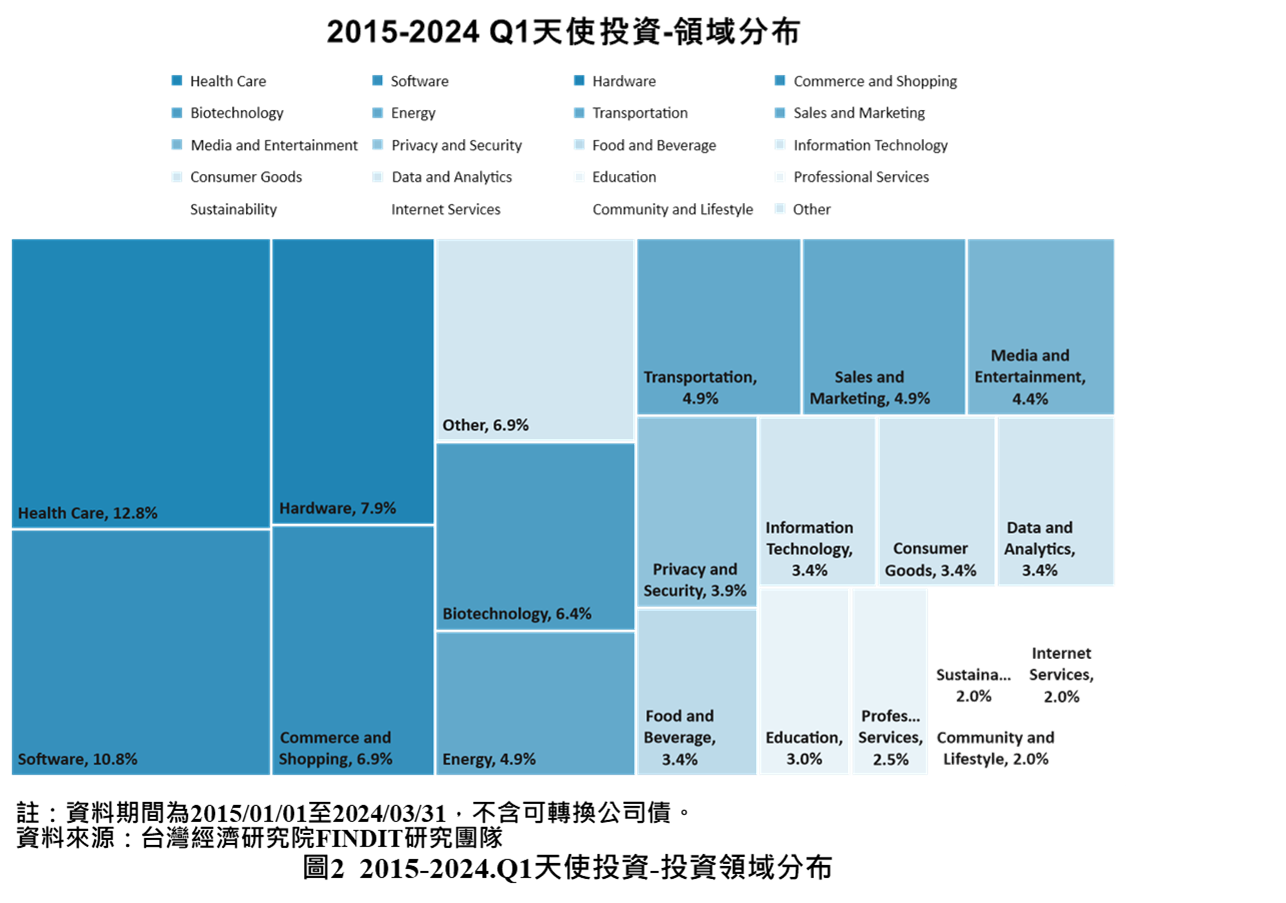

以天使投資參與的投資領域來看,前四名的投資領域分別為健康照護(12.8%)、軟體(10.8%)、硬體(7.9%)以及電商(6.9%)。在健康照護的投資上,主要集中於醫材和生物科技兩大方向,例如推動精準醫療的普瑞默生物科技,由安發天使和金石創投等投資者參與,另外投資金較高的還包括神經外科高階器械設計及開發的科脈生技、將AI應用於藥物發現的智高醫學科技,開發癌症輔助新藥的澄交生技等,且這些案例有很高的比例是由國發基金參與投資,多集中於2017年至2021年間。在軟體領域方面,有三分之一的投資集中在人工智慧相關,參與的天使組織包括矽谷台灣天使群、台灣飛躍天使創投、交大天使等,金額較大的投資案例包括專攻資料學習技術的行動貝果,和導入自動化機器學習的杰倫智能科技;在硬體方面,較多投資案例側重於電子領域,例如合勤衍生的子公司宇曜智能、研發AR光場投射顯示模組的兆輝光電等;電商領域的投資期間多集中於2019年至2021年間,個人天使參與的比例明顯較高。如果以2023年天使投資參與的36筆交易來看,健康照護和軟體依然是最受天使投資者矚目的兩大領域,投資金額較大的案例除了前述的杰倫智能科技、普瑞默生物科技之外,還包括台灣骨王(智慧手術眼鏡研發設計和高階醫療器材軟硬體系統整合服務)。2024年第一季天使參與的案件投資領域分布在金融服務、永續、生物技術、軟體、廣告、健康照護、能源、硬體等領域,其中軟體和生物技術都各有2件,包括打造Opentalk的亞太智能機器和提供線上倒垃圾預約服務的解放生活股份有限公司,生物技術方面和製藥相關,包括提供微生物檢驗產品相關的啟新生技和研發廣效疫苗的磐石醫藥。值得留意的是,生物技術領域原本也是天使投資的前五大領域,在2024年第一季的投資表現有持續嶄露頭角的趨勢。

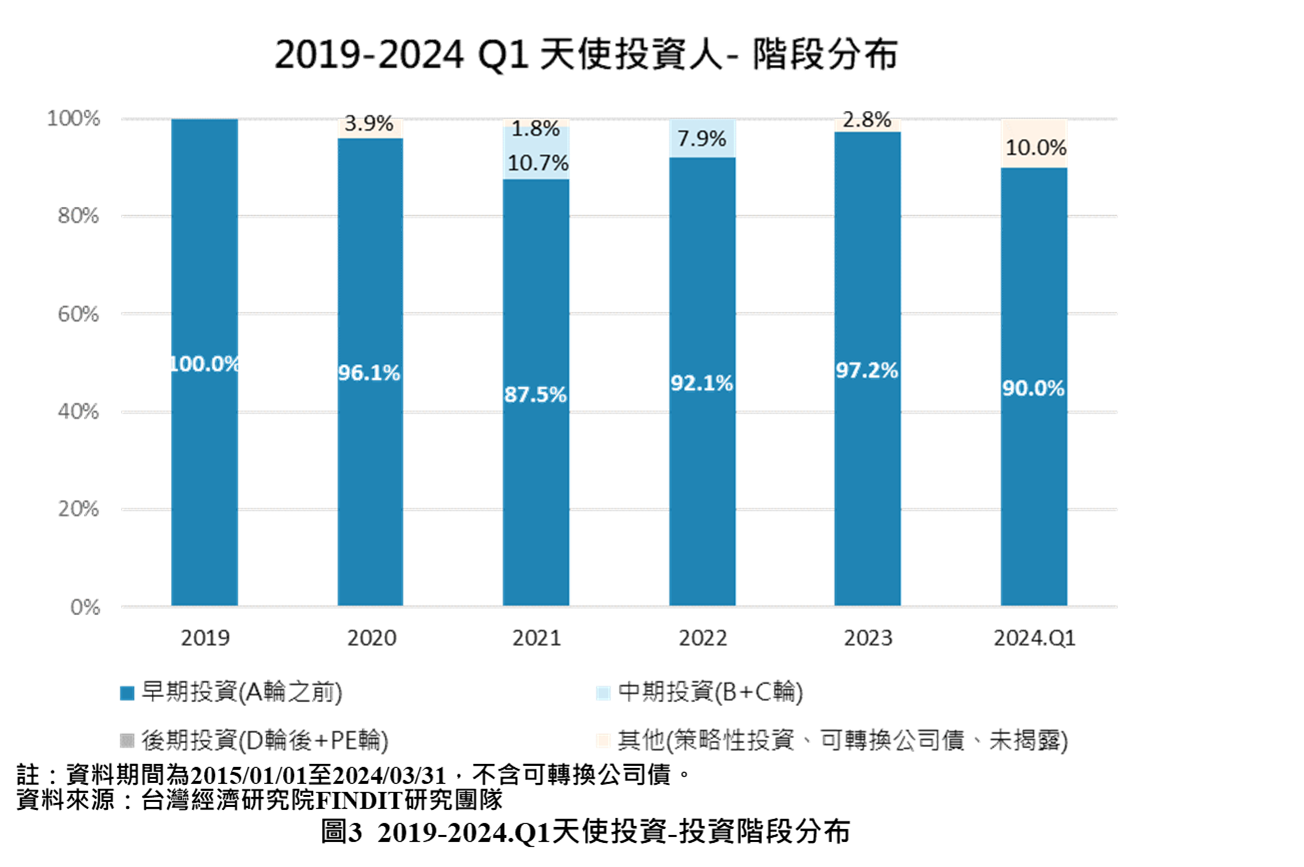

從投資階段來看,近五年天使投資的參與輪次在疫情後的2021年至2022年一度出現偏好成熟階段新創的傾向,但2023年至2024年第一季除了未揭露的案件外基本上全數回歸早期階段的投資,但在pre-A輪至A輪的交易上仍不乏有創投或者企業創投聯合投資參與。

(二)創投(VC)

創投全名為創業投資(Venture Capital, 簡稱VC),主要以私人股權方式從事資本經營,透過資金、市場、財務、專業知識等能力,協助具高度潛力且快速成長的新創企業開發新產品或服務,提供技術支援及產品行銷管道,以追求長期資本增值的高風險投資模式。但創投也並非完全不接觸種子輪或者天使輪的新創企業,在進行投資評估之時,仍會綜合考量該企業的前瞻性與潛力。

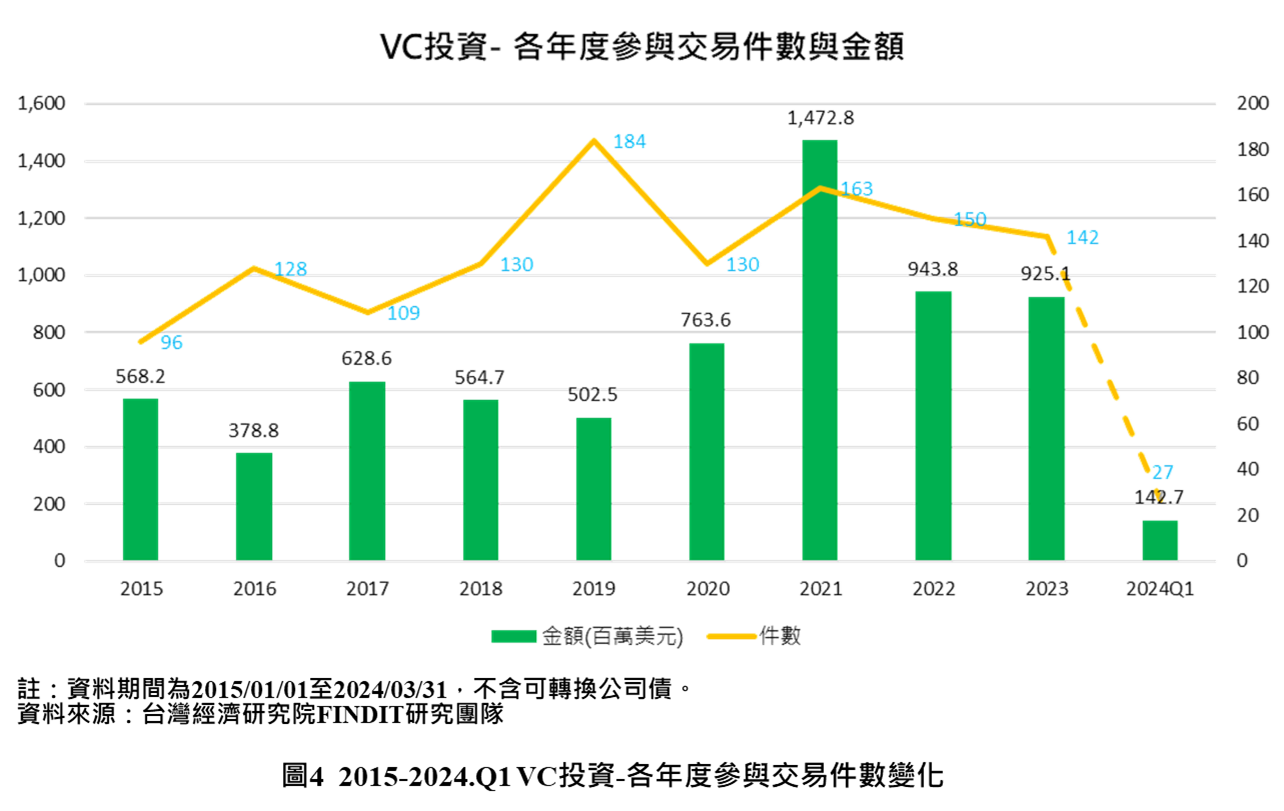

以國內創投各年度的參與狀況來看,2021年仍然是交易最熱絡的一年,無論是交易件數或者金額都是歷年來最高,主要受惠於17件2,000萬美元以上的大型交易案所拉抬;2022年至2023年的交易件數與金額雖然相較於2021年下滑,但這兩年的整體投資表現差異並不大。2022年和2023年2,000萬美元以上的大型交易皆為12件,以2023年而言,大多集中於健康照護、生物技術、硬體、能源等領域,其中較突出的案例包括育世博生物科技(癌症新藥公司)、耐能智慧(終端邊緣AI運算解決方案廠商)、臺灣生物醫藥製造(CDMO)、鼎晉生技(肉毒桿菌研發、生產、製造)等,其中玉山創投、富邦金、創新工業技術移轉皆有多筆投資。1,000萬美元以上的投資則有19筆,中華開發為其中參與多筆交易的創投之一。以2024年第一季而言,千萬美元以上的投資共有四件,其中有兩家為生物技術領域,均和新藥開發相關,包括安邦生技和安立璽榮生醫,另兩家分別為數據分析的愛卡拉互動媒體和跨境匯款服務的東聯互動。從2024年第一季累積交易金額和件數進行推估,金額下滑但交易件數差距不大,可能以中小型投資交易居多。

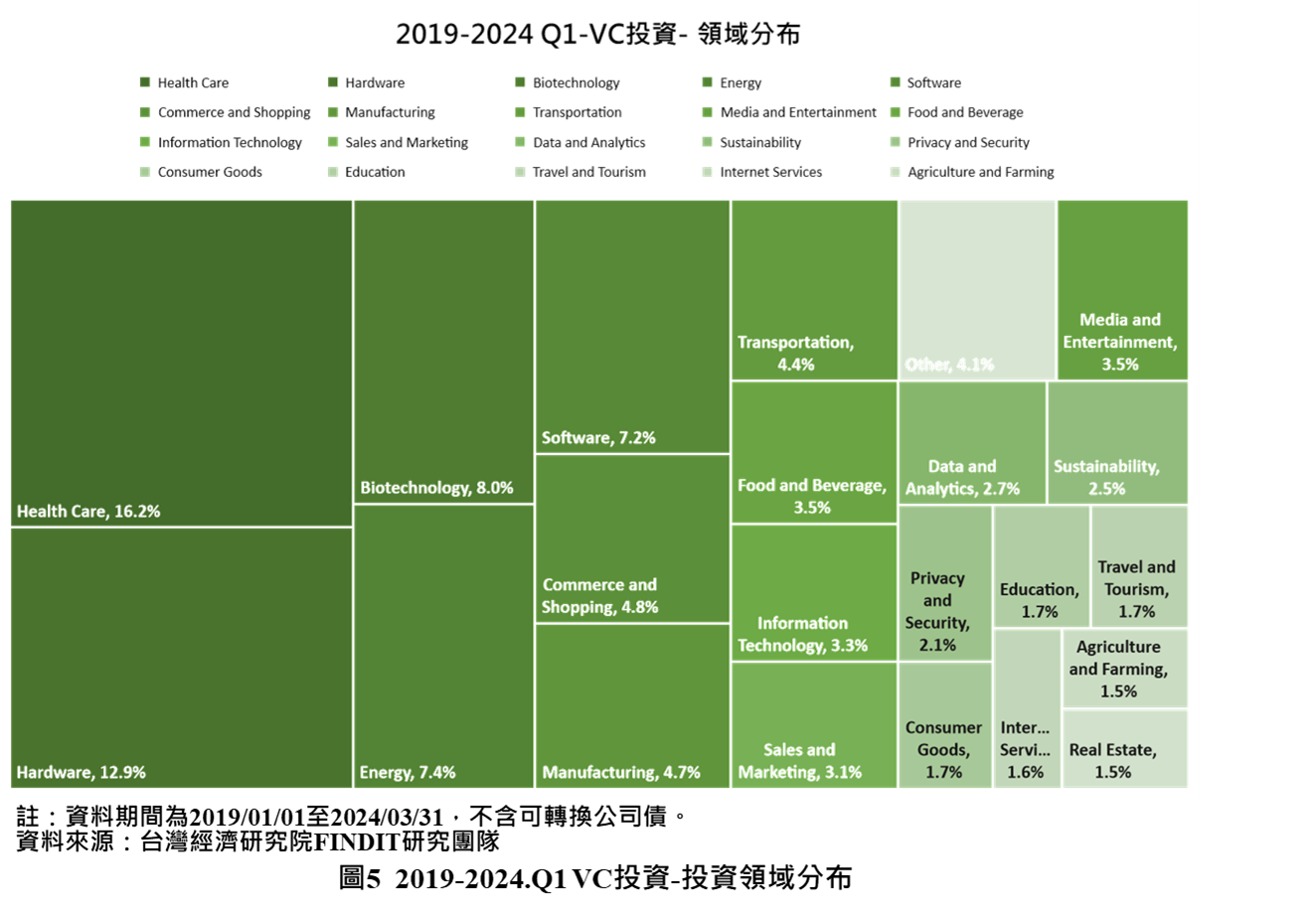

從創投投資的熱門領域來看,近五年投資領域前三名分別為健康照護(16.5%)、硬體(12.9%)和生物技術(7.7%),另外能源和軟體也分別以7.2%和7%緊追在後。以健康照護領域的投資而言,創投特別青睞醫療設備以及生物技術兩大子領域,前者在2023年比較知名的案例包括開發微針貼片產品的怡定興科技,還有開發醫療級心電系統和提供心臟疾病篩檢服務的美商宇心生醫,積極投入的創投包括中華開發資本、台杉投資。在硬體領域方面,投資主要集中在電子類,但投資時間主要集中於2019年至2021年,2023知名的投資案例則有影像式液體自動化檢測的邑流微測。電子領域積極參與的創投則有台杉投資、創新工業技術移轉、富邦金、國泰創投等;以生物技術領域而言,單是2023年就有19筆投資,約占近五年的三分之一,投資金額較高的知名案例包括臺灣生物醫藥製造、承寶生技、鼎晉生技、富禾生醫等。以2024年第一季的生物科技領域的投資而言,也有4件的投資,超過千萬美元的投資包括研發標靶藥物的安邦生技,以及針對免疫療法的安立璽榮生醫。

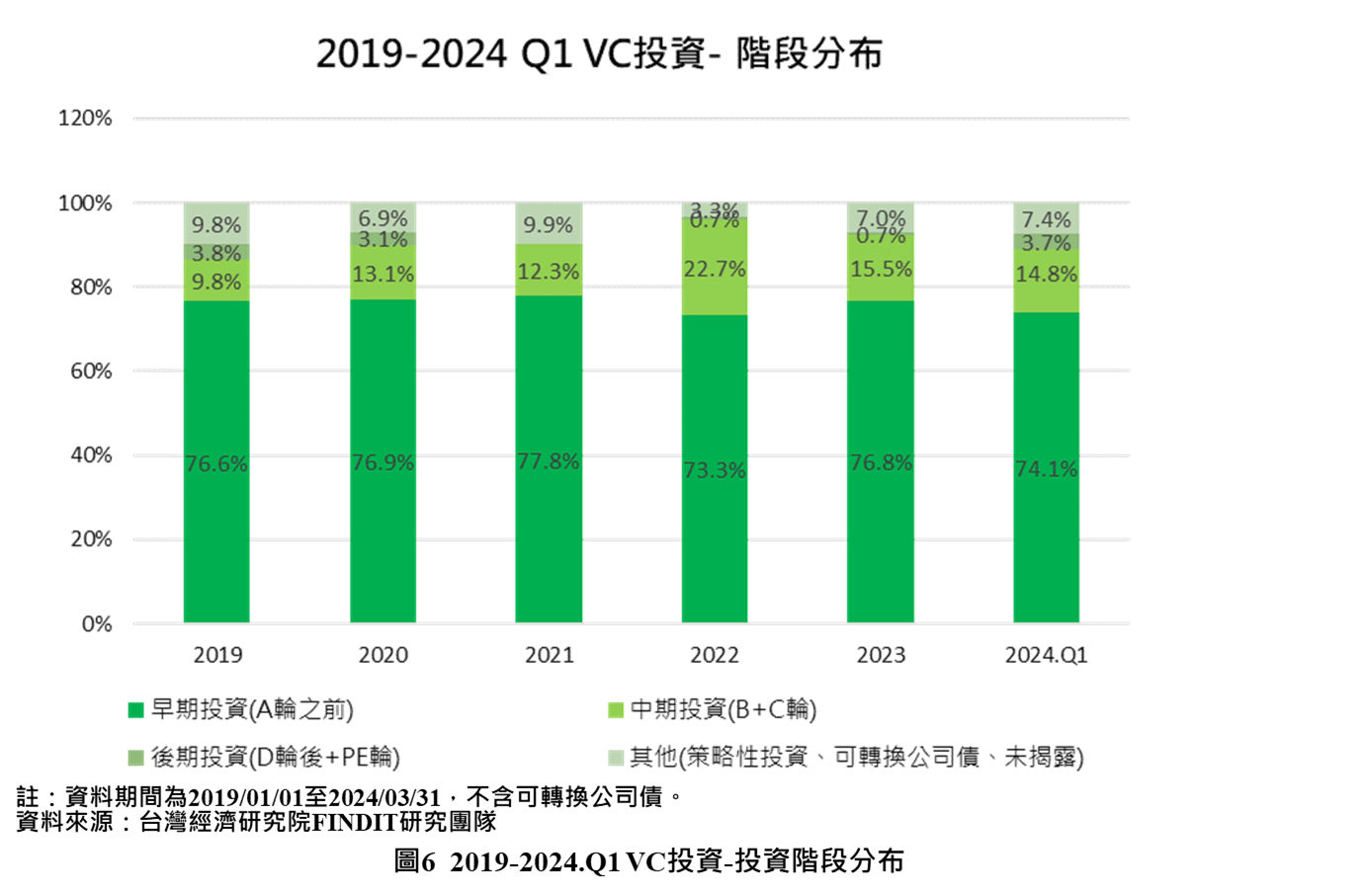

從投資階段來看,近五年內創投投資早期新創的比例幾乎落在75%上下,顯示創投對於早期階段的新創投資仍然有一定的關注程度。另外,從圖表中看出自2021年至2022年,創投投資B輪至C輪新創的比例增加了將近10%,但2023年再度下降7.2%,從交易件數看起來早期投資的交易件數相近,主要是因為中期投資的交易遞減所致。

如果以近三年(2022年至2024年第一季)的投資件數來進行統計,投資件數超過20件的前兩名活躍創投為中華開發(含中華開發創投和中華開發資本等)和台杉投資管理顧問,件數接近20件的則有達盈管顧,投資件數10件以上的還包括玉山創投、創新工業技術移轉、聯訊、益鼎、富邦,其他積極投資的還包括台企銀創投、國泰創投、永續影響力投資、Sparklabs Taiwan、蜂行資本、永豐創投、兆豐創投、金石創投、彰銀創投、之初創投、華南金創投、集富亞洲投資,相關機構簡介整理如下:

表1 2022~2024 Q1國內活躍創投

|

編號 |

公司名稱 |

公司簡介 |

投資領域 |

|

1 |

凱基金融控股股份有限公司 |

凱基金融控股(原中華開發金控)是一家綜合性金融控股公司,成立於1961年,總部位於臺灣。該公司專注於提供多元化的金融服務,並擁有多家子公司,涵蓋銀行、證券、保險及投資等領域。旗下公司包括中華開發資本、中華開發資本管理顧問、中華開發創業投資、中華開發生醫創業投資、中華開發創新加速、中華開發貳生醫創業投資有限合夥、中華開發優勢創業投資有限合夥、凱基證劵、凱基銀行、凱基投信、凱基人壽。 |

媒體娛樂、金融服務、旅遊觀光、電商、資訊安全、資訊技術、健康照護、生物技術、硬體、能源、製造等 |

|

2 |

台杉投資管理顧問股份有限公司 |

台杉投資管理顧問股份有限公司成立於2017年,是由臺灣政府支持的國家級投資公司。其主要目標是促進臺灣的創新和經濟發展,並協助臺灣企業進入國際市場。底下基金為台杉物聯網基金、台杉生技基金、水牛三號生技基金、水牛五號科技基金、水牛六號科技基金。 |

軟體開發、人工智慧、數據分析、生物科技、醫療科技、電商、綠色能源 |

|

3 |

達盈管理顧問股份有限公司 |

達盈管理顧問公司在2009年成立於臺灣,基金管理團隊在半導體產業、數位經濟產業有豐富的經驗,並有多次於臺灣及美國創業出場的經驗。達盈管顧已累積管理9檔基金(包含2022年成立的天使基金),投資人多為上市公司法人,國發基金亦參與達盈旗下基金投資。近年多專注於種子輪至A輪投資,並於2023年成立東京辦公室,積極布局臺灣、美國及日本市場。 |

數位經濟、網路軟體、數位醫療、預防醫療、精準醫療、半導體資通訊、前瞻材料、國防太空等領域。 |

|

4 |

玉山創業投資股份有限公司 |

玉山創投是玉山金控旗下的創投公司,成立於2002年。公司致力於支持新創企業的成長,並協助臺灣產業的創新與轉型。透過結合金控的資源,玉山創投提供企業在不同發展階段所需的金融服務。 |

化學、電子、物聯網、機械、製造、移動科技、藝術與文化、農業/漁業、健康科技 |

|

5 |

創新工業技術移轉股份有限公司 |

創新工業技術移轉股份有限公司成立於1979年,主要目的是促進國內應用技術的研發成果轉移。公司結合技術移轉與創投服務,致力於將國內的卓越技術推向國際市場,同時引進國外的先進技術,協助各類機構獲得最新的科技成果。共同基金包括 台日基金、數位經濟基金、工研院群英基金、ITIC 受託管理的公共基金。 |

電子/半導體、精密機械、生技健康、汽車、文創 |

|

6 |

聯訊創業投資股份有限公司 |

聯訊創投創立於 2000 年,目前管理基金規模為 2 億美金,在臺北及美國矽穀設有據點,以投資早、中期新創高科技企業,或是利基型的高成長公司為主。團隊共有 8 位專業投資經理人,且大部份成員於創立時即加入。 |

次世代運算通訊、生技醫療、精密機械、創新材料、創新服務或平臺、移動科技、半導體、綠色能源 |

|

7 |

益鼎創業投資管理顧問股份有限公司 |

益鼎創業投資管理顧問股份有限公司成立於1999年,專注於提供投資及經營管理服務。公司致力於成為國際性的資產管理公司。益鼎創投管理的基金總額超過新臺幣120億元,並積極扶植具有全球競爭力的國內企業,與政府機構合作推動各項投資計畫。所管理之創投: 遠鼎創業投資、啟鼎創業投資、華鼎國際創業投資、富鼎創業投資、聯鼎創業投資、合鼎創業投資、利鼎創業投資、益鼎創業投資、九鼎創業投資等公司,益鼎所管理之基金大部分為綜合型基金,益鼎生技和益創一則有專門投資的領域。 |

IC、傳產、文創、生醫、綠能、資訊、電子、餐飲 |

|

8 |

富邦金控創業投資股份有限公司 |

富邦金控創投成立於2003年10月,目前主要股東為富邦金控、富邦人壽、富邦產險及富邦證券。富邦金控創投業務範圍包含創業投資、投資顧問、管理顧問等,並以合資創立新事業、投資具高成長潛力或穩定獲利之未上市公司為主軸。投資管理顧問方面,提供富邦人壽在專案運用、公共建設與社會福利事業等範疇之顧問服務。近年並積極協助富邦人壽建立綠能相關產業之投資組合,規劃成立綠能投資之子公司,除能獲取長期穩定收益、建立能源轉型之契機外,亦為富邦金控創投提供長期顧問收益並建立所屬領域之專業團隊。 |

生技醫療產業、綠能科技產業、人工智慧、新材料科技 |

|

9 |

臺企銀創業投資股份有限公司 |

台企銀創業投資股份有限公司(簡稱台企銀創投)成立於2018年,是台灣企業銀行的全資子公司。其主要目的是支持新創企業和中小企業的發展,並促進臺灣產業的創新與成長。 |

文創、智慧機械、綠能科技、生技醫藥、國防、新農業、循環經濟 |

|

10 |

國泰創業投資股份有限公司 |

國泰創投是國泰金控旗下的創業投資公司,專注於投資具有高成長潛力的企業和新創公司。國泰創投的投資領域涵蓋科技、醫療健康、金融科技、消費品等多個行業,致力於發掘和支持創新企業的發展。 |

金融科技、生物科技、健康醫療、臺灣5+2、海外投資 |

|

11 |

永續影響力股份有限公司 |

永續影響力股份有限公司是一家專注於推動社會和環境改變的投資公司。該公司致力於支持符合聯合國永續發展目標的創新企業和項目,通過提供資金和資源來促進這些企業的成長和影響力。 |

社會環境永續、商業永續 |

|

12 |

斯伯克國際創業投資有限公司 |

SparkLabs 是一家源自矽谷的創投基金,在全球進行種子輪投資並加速。SparkLabs 所有創始合夥人都曾在擁有共同創辦、參與初創、或參與早期投資知名新創公司,如 Siri, DeepMind 等。 |

以AI及數據技術為主的應用全領域 |

|

13 |

蜂行資本有限公司 |

蜂行資本Hive Ventures是由三位在大數據領域的海外歸國創業家創立。主要進行投資和孵化臺灣新創團隊。關注領域包含AI, Big Data, IoT, SAAS及網際網路相關等行業。蜂行資本奉行“投創”的概念,除了給與新創團隊資金支持,更進行創業經驗的傳承和指導,協助臺灣新創走向世界。 |

大數據、物聯網、人工智慧, 軟體即服務, 區塊鏈 |

|

14 |

永豐創業投資股份有限公司 |

永豐創投成立於2003年,是永豐金控的全資子公司,專注於創業投資。透過整合永豐金控的資源與外部合作夥伴,永豐創投尋找具成長潛力的企業,並協助其建立策略聯盟與進入資本市場。這些投資策略旨在降低風險並積極管理投資組合,以促進企業的長期發展 |

生技醫療、循環經濟、資通訊、精密機械及自動化、綠能科技、半導體、金融科技 |

|

15 |

兆豐創業投資股份有限公司 |

兆豐創業投資股份有限公司是兆豐銀行的子公司,成立於2005年,專注於創業投資與投資專案管理。 |

無限制

|

|

16 |

金石創業投資股份有限公司 |

金石新創投資股份有限公司於2018年成立,是專業的創投基金管理公司。成立至今分別於2019及2020年募集「金石首富基金」及「金石創富基金」,嚴謹執行基金的投資及管理,包含案件篩選、盡職調查、投資後管理及輔導諮詢等各項業務,專注於Big Data, AI, Software等高成長數位科技領域,投資地區涵蓋臺灣、大陸、東南亞、北美等國家。 |

SaaS、人工智慧、大數據、金融科技、生物科技、其他(商業模式創新) |

|

17 |

彰銀創業投資股份有限公司 |

彰銀創業投資股份有限公司(簡稱彰銀創投)是由彰化銀行於2019年設立的全資子公司。其主要目標是支持新創事業的發展,並透過股權投資、經營管理、及諮詢服務來提升企業的競爭力和市場拓展能力。彰銀創投專注於環境永續相關產業的投資,致力於促進產業創新與永續發展。 |

政府5+2、六大核心戰略產業 |

|

18 |

之初創業投資管理顧問股份有限公司 |

之初創業投資管理顧問股份有限公司成立於2009年,是一家專注於創業加速和創業投資的公司。公司主要目標是支援創業者及新創團隊,幫助他們在數位革命中抓住機會。之初創業投資提供創業加速器、投資以及AppWorks School等服務 |

軟體開發、人工智慧 |

|

19 |

華南金創業投資股份有限公司 |

華南金創業投資股份有限公司是華南金融控股股份有限公司的全資子公司,成立於2004年。公司專注於創業投資業務,致力於支持新創企業的成長與發展。透過提供資金、專業知識及資源,華南金創業投資協助新創團隊拓展市場並提升競爭力。 |

電子科技、機械科技、移動科技、清潔科技、能源科技、健康科技、文創 |

|

20 |

心元資本創業投資有限公司 |

心元資本創業投資有限公司是一家專注於早期階段投資的新創企業,成立於2014年。作為全球唯一同時活躍於中美市場的機構化天使創投,心元資本致力於發掘和支持具有潛力的創新公司。該公司以其全球視野和豐富的資源,幫助新創企業在美國矽谷和中國市場取得成功。 |

SaaS、人工智慧、電商、物流、健康照護、金融科技、Web3 |

|

21 |

台安生物科技股份有限公司 |

台安生物科技股份有限公司成立於2002年2月,是一家由生物科技專業人士組成的技術顧問公司。2005年獲中鋼集團、行政院國家發展基金、台肥公司及東聯化學等企業支持,籌備新臺幣10億元之啟航創投,主要投資生技醫藥產業。台安生技擁有經驗豐富的經營團隊,專注於提供全面性的諮詢與服務,幫助客戶將創新智慧財產轉化為具商業價值的生技產業。 |

生物科技 |

|

22 |

台新創業投資股份有限公司 |

台新創業投資股份有限公司為台新金控100%持有的之子公司,投資於其他創投事業,以擴充期或成熟期企業居多,少部分投資於創建期企業。 |

資訊科技、生物科技、傳統產業、服務業 |

|

23 |

合作金庫創業投資股份有限公司 |

合作金庫創業投資股份有限公司是合作金庫金融控股公司旗下的全資子公司,成立於2015年。其主要目的是利用集團的資源和通路優勢,尋找並支持具有發展潛力的創新企業。 |

資訊及數位產業、資安、精準健康、國防及戰略、綠電與再生能源、民生科技與戰備 |

|

24 |

基石創新創業投資股份有限公司 |

基石創新創業投資股份有限公司是一家專注於支持早期階段創業公司的創投機構。公司以投資新興技術和數位創新為核心,旨在協助具有潛力的創業團隊在市場上取得成功。 |

數位化、人工智能、金融科技、互聯網 |

|

25 |

萬豐資本股份有限公司 |

萬豐資本股份有限公司是一家專注於創業投資的公司,總部設於台北市。公司成立於2015年,致力於為新興企業提供資金支持和專業指導,以促進企業的成長和創新。萬豐資本以其豐富的投資管理經驗,積極尋找具有潛力的投資機會,並協助企業在競爭激烈的市場中取得成功。 |

健康醫療、AIoT、軟體、半導體 |

|

26 |

中國信託金融控股股份有限公司 |

中國信託金融控股股份有限公司(簡稱「中信金控」)成立於2002年,總部位於臺北市。中信金控致力於提供全面的金融服務,涵蓋銀行、保險、證券及其他金融相關服務。作為臺灣最大的金融控股公司之一,中信金控在市場上具有重要影響力。子公司: 中國信託銀行、台灣人壽、中國信託證劵、中國信託創投、中國信託資產管理、中國信託投信、中國信託資融、中信保全、台灣彩劵。 主要創投單位: 中國信托創業投資股份有限公司和中信證創業投資股份有限公司(中國信託證券全資子公司) |

|

|

27 |

活水社企投資開發股份有限公司 |

活水影響力投資(B Current Impact Investment)緣起於 2014 年 4 月 10 日,由43位來自臺灣及矽谷不同領域與專業的社會中堅 , 以實驗性俱樂部眾籌模式(Club Funding)共同發起成立了 「活水社企投資開發(股)公司(一號基金)」,是臺灣第一家100%投資社會創新企業(Profit-with-purpose Businesses)的創投基金管理公司。爾後「活水貳影響力投資(股)公司(二 號基金)」、「活水參影響力投資(股)公司(三號基金)」、「晨星活水影響力投資(股)公司(四號 基金)」、「活水伍影響力投資有限合夥(五號基金)」陸續於 2017 年 6 月、 2020 年 4 月及 5 月、 2022 年 7 月成立,均委託一號基金負責管理 。 |

環境科技、永續食農、健康生活、包容經濟 |

|

28 |

紅樓資本股份有限公司 |

紅樓資本股份有限公司是一家專注於區塊鏈及數位科技的風險投資公司,致力於支持和推動新創企業的發展。成立於臺灣,紅樓資本是首家以Venture Studio模式運作的公司,不僅提供資金,還提供實質的資源和協助,以幫助新創公司在市場上取得成功、目前有創投基金 DDV Fund I和加密對沖基金 HODL Fund I。 |

區塊鏈前瞻技術、數位科技整合 |

四、臺灣投資者類型-C/CVC投資概況

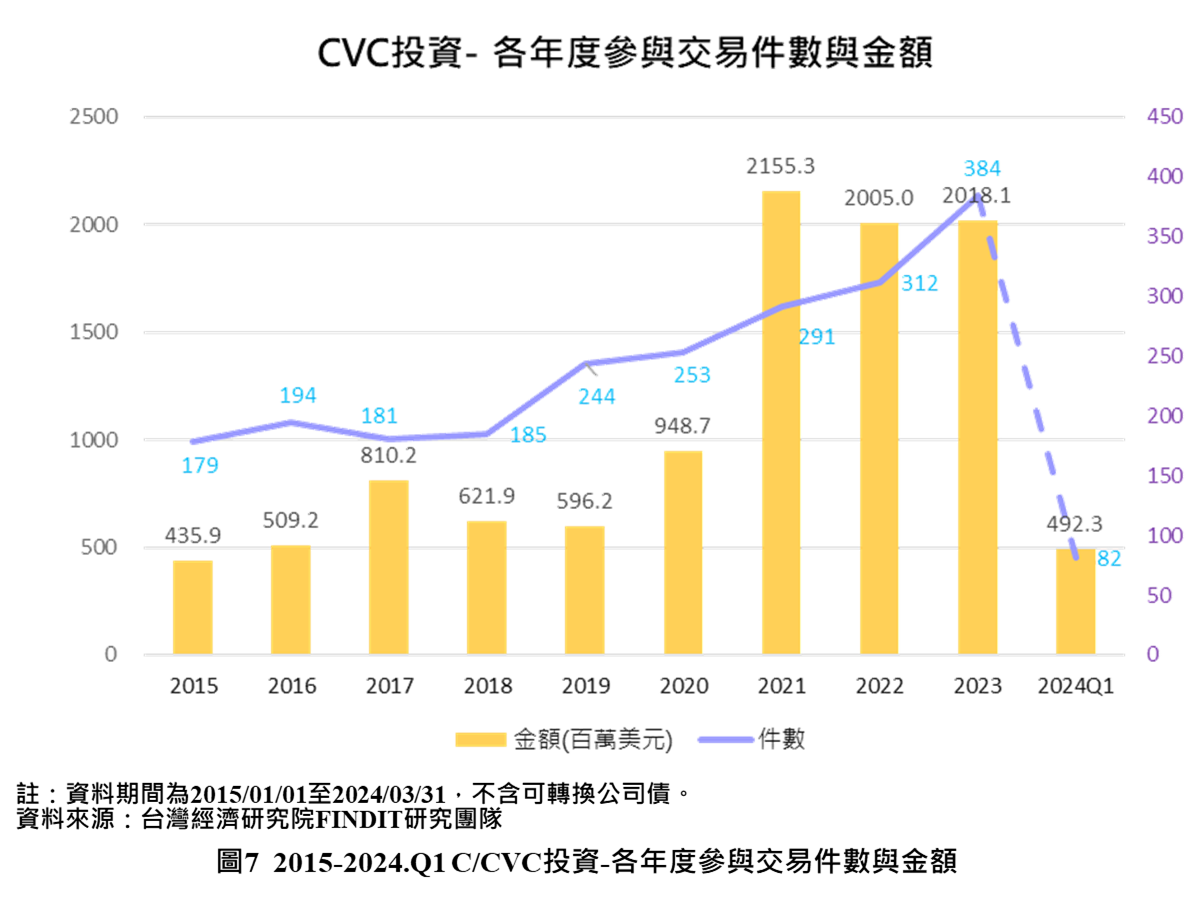

企業或是企業創投的投資,往往出自於公司發展的策略性考量或佈局。透過參與新創事業,企業得以藉由合作關係來強化內部革新、開啟新市場,對於新創企業而言則是得以在資金之外,取得更多實質性的資源協助。全球企業投資(C/CVC)在資本狂潮過後持續走下坡。CB Insights研究分析指出,2022年全球企業交易件數將近五千件,但到了2023年下滑至3,545件,為2019年以來最低谷;與此同時,2023年新成立的企業創投僅162家,同樣是過去六年以來新低,顯示無論是在全球或者投資最熱絡的美國,企業創投的交易參與度都正在持續降溫。不過進入2024年第一季,企業投資的季增率出現起色,主要受到百億美元的鉅額交易所拉抬,投資熱絡度也優於整體創投市場表現。

以臺灣而言,企業創投始終為早期投資舉足輕重的要角,不同於全球的是,投資熱度在近年始終居高不下,2021年以來的交易表現都超出疫情爆發前的一倍以上。從2021年至2023年,企業/企業創投交易件數蒸蒸日上,從291件增加至384件,投資金額也持續攀升,主要受到能源產業的大型投資所帶動,交易件數86筆占比高達當年度22%,其中千萬美元以上的投資則有將近20筆,其中大型投資案包括和拓電業(地面型太陽能開發)、向陽多元光電(漁電共生)、亞福儲能(鋁離子電池)等。如從2024年第一季的交易數字推估,2024年的整體交易件數和交易量應和2022年接近,顯示投資熱度依舊,且能源依舊是熱錢集中的領域。

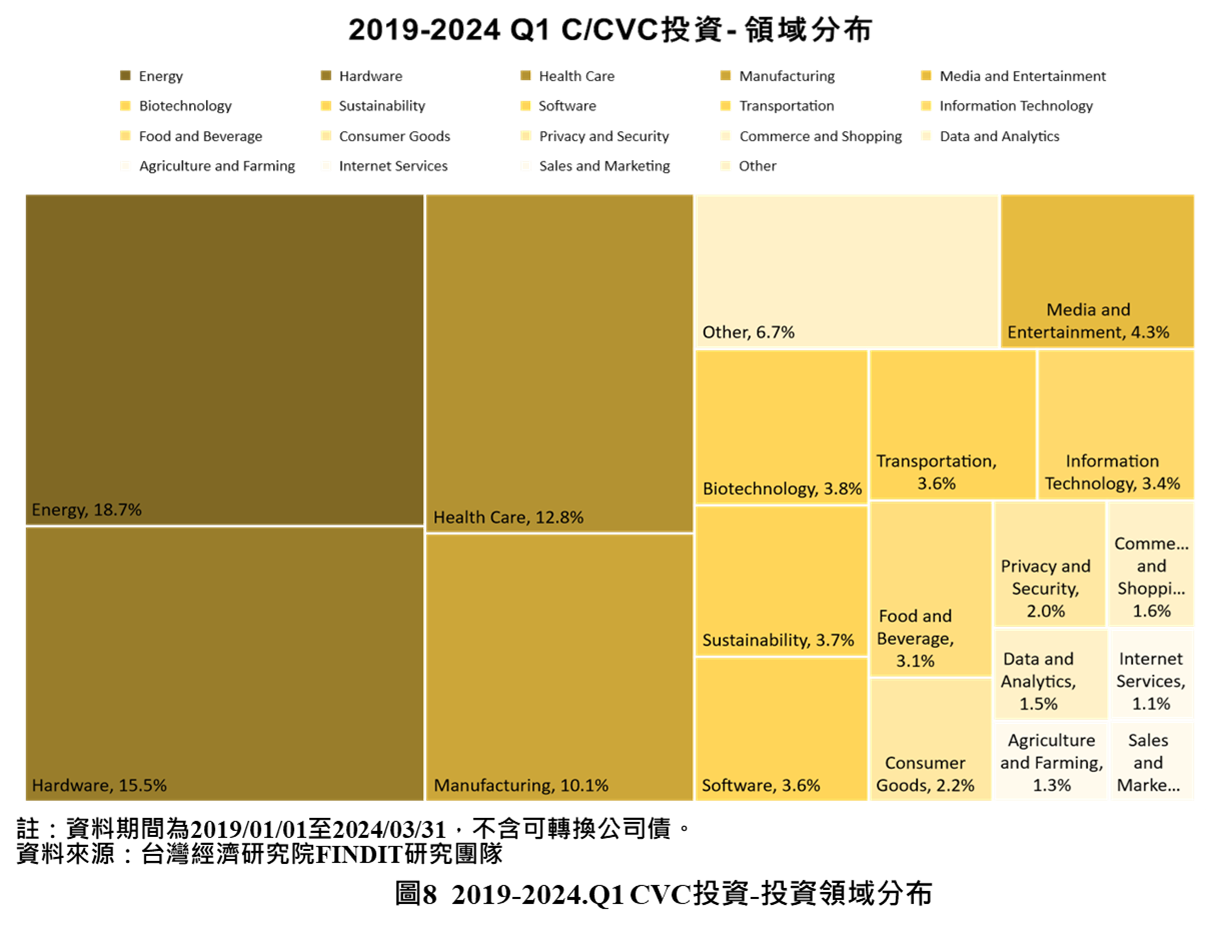

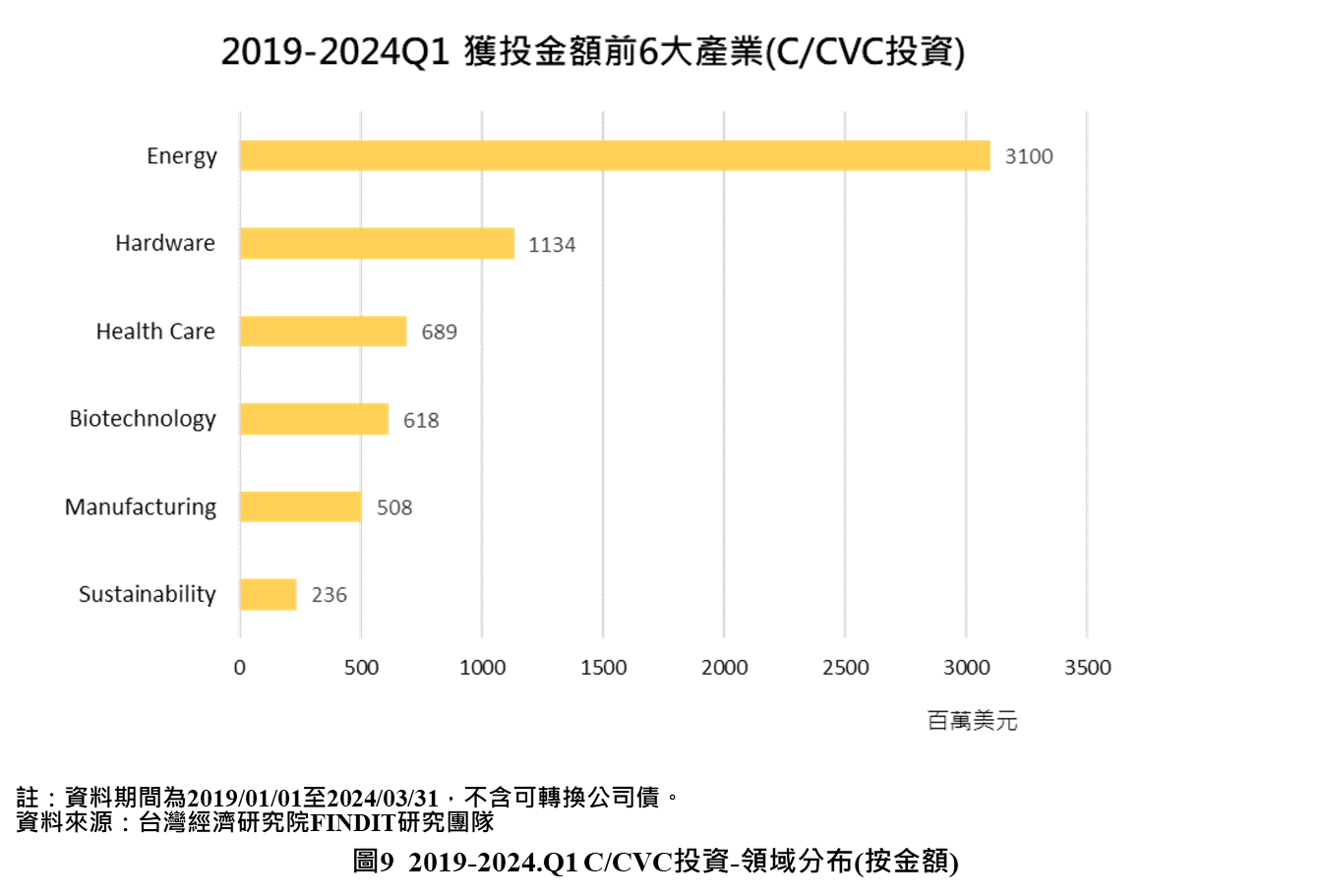

如果從投資領域分布來看,能源為企業創投最重視的領域(18.7%),其他依序為硬體(15.5%)、健康照護(12.8%)和製造(10.1%)。和前一年相比前四名並無變化,顯示企業創投關注領域十分集中,且對於能源產業的參與度顯然有增無減,投資比重相較於前一年增加6%,積極投入的企業(含子公司)包括和泰、新光金、中租等;在硬體領域方面,千萬美元以上的大型交易較少,知名案例包括盟英科技(機器人關節模組)、耐能智慧(終端用AI神經網路晶片)、稜研科技(毫米波科技),投資者多為知名電子大廠如聯電、宜鼎、義隆電子等;健康照護於2023年的大型交易案則包括欣辰健康(連鎖健康照護通路)、安基生醫(小分子新藥研發)、意能生技(攝護腺疾病治療),其中友達、盛弘醫藥、緯創等企業都積極參與此一領域。在製造領域方面,投資時間大多集中於2021年至2023年間,大型投資案包括晶成半導體(化合物半導體元件)、新碩先進化工(半導體精密化學品)、盛新材料(第三代半導體材料SiC)。半導體領域不同於其他產業,有不少是國內大廠所成立的子公司或者有規模的大廠,投資者也多為相關領域企業,例如富采投控、新光合成纖維等。

從2019年至2024年第一季的累計金額的前六大產業來看,會發現能源領域仍然遙遙領先,金額高達31億美元,超出第二名硬體(11.31億美元)將近三倍。此外,和前一年的排序相比,金 融服務的投資掉出排行外,由永續領域取而代之。前六大產業中,永續和能源就占了兩位,顯示該領域的投資水漲船高。永續領域的投資則多為潔淨科技相關,例如寶鼎再生水股份有限公司(汙水再利用)、翰陽科技綠能股份有限公司(高效能垃圾熱處理),其中由台灣證券交易所與國發基金共同出資成立的臺灣碳權交易所股份有限公司也是拉抬此一領域投資的主因之一。另外,製造領域的排名略為上升,為前一年的兩倍。其中千萬美元以上的大型投資主要集中在半導體、電線電纜、精密製造和元件,其中有幾家如新代科技(智慧製造)、大東電業廠(電線電纜)和虎山實業(汽車售後市場零件產銷)已登錄興櫃。

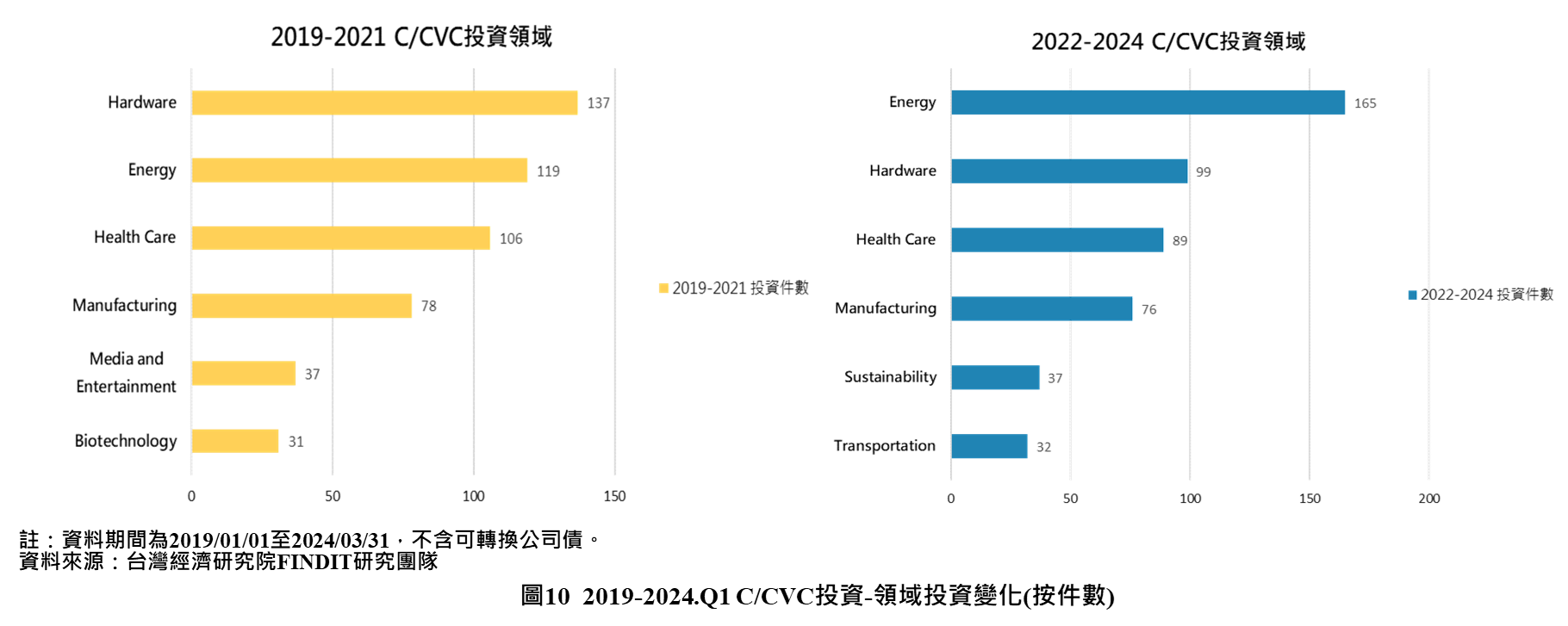

如以疫情前後三年來進行分析,各大廠的投資風向出現變化,具有高度產業關聯性的硬體領域投資件數下降、能源領域投資件數明顯增加,永續題材和2019年至2021年的投資件數相比成長兩倍,顯示綠能、ESG議題為近三年來各企業大力推動的重點;此外,受到疫情後數外轉型加速發展影響,供應鏈和物流科技的效率和創新更成為後勤支援的關鍵,因而帶動運輸和物流的相關投資增量。另一方面,在全球整體經濟進入修正的放緩期下,媒體和娛樂的重要性式微,相關投資劇減。

如果以2022年至2024年第一季的投資件數來進行統計,投資件數超過十件的活躍投資者包括宏誠創業投資、鼎創有限公司、安集科技股份有限公司、合騏工業股份有限公司,其他如全球人壽保險股份有限公司、家登創業投資股份有限公司、開陽能源股份有限公司、緯創資通股份有限公司、亞通利大能源股份有限公司、台灣人壽保險股份有限公司、泓德能源科技股份有限公司、威剛科技股份有限公司、帆宣系統科技股份有限公司、國碩科技工業股份有限公司、雲豹能源科技股份有限公司、中盈投資開發股份有限公司、和潤電能股份有限公司、兆明科技股份有限公司、高林實業股份有限公司、遠傳電信股份有限公司、大亞電線電纜股份有限公司、錸恩帕斯科技股份有限公司、士林電機廠股份有限公司、宏碁股份有限公司、仁寶電腦工業股份有限公司、零宇投資股份有限公司、華德動能科技股份有限公司、霹靂國際多媒體股份有限公司、群星瑞智國際藝能股份有限公司、信鼎技術服務股份有限公司、日勝生活科技股份有限公司、上晟能源科技股份有限公司、新光人壽保險股份有限公司、濾能股份有限公司、台鎔科技材料股份有限公司等,都是兩年內投資五件以上的活躍投資者。

宏誠創投為隸屬全球晶圓代工廠聯華電子100%持股的子公司,所管理基金屬永續型架構,因此不受基金生命週期所限制。宏誠創投的投資領域除了和半導體相關的核心投資,還包括各種高科技與深科技,從投資案例來看,領域包括資通訊技術、數位媒體、生技、能源等,但無論是何種產業,具備「無法輕易被複製」的技術或商業模式都是宏誠出手時的重要條件。鼎創有限公司為消費性產品如記憶體的製造及銷售商,為緯創資通的子公司,主要投資五大領域橫跨生物技術、健康照護、硬體、軟體和資料分析,以近兩年的投資案例來看,生物技術和健康照護的投資比重占近三分之一,顯示對於生技領域的重視,包括製藥、疫苗、醫療影像軟體、醫材等,製造和硬體領域也是涉足的重點。

值得留意的是,在這些活躍投資者當中,無論本行是否與能源直接相關,專注於能源領域投資的企業超過半數。如果仔細爬梳會發現,即使這些企業未必為能源公司,但可能產業有一定的關聯性,例如生產太陽能模組的安集科技就致力於太陽能和綠電的投資布局;合騏工業為機車和多功能休閒車(如沙灘車)及農業載具製造公司,加上去年開始轉型為電動車,因此近年致力於投入再生能源和儲能領域;國內壽險業順應永續和淨零目標,近年也積極投入綠能和再生能源領域;國碩工業轉型多次,由早年的光碟儲存媒體轉型為近年的綠能儲電系統建置服務,因此也高度關注同性質的能源領域。從以上的能源投資動向可看出近年在永續和綠能政策利多的加持下,能源投資成為重中之重。

除了集中於能源領域的投資,其他企業也針對企業或集團發展所需來進行相關投資。例如中盈投資為中鋼和遠東集團共同出資設立,主要定位為中鋼集團的產業觸角,所管理資產規模超過新臺幣百億元,投資範圍包括半導體、光電、通訊、網路、材料、生技、綠能、汽車零組件及鋼鐵業供應鏈等產業領域。日勝生集團以營造起家,事業版圖橫跨建設、營運和資源循環,為了與原本事業互補,投資也因而側重再生水科技、汙泥處理等潔淨科技。金仁寶集團旗下兩大集團:仁寶和新金寶,前者以資訊產品為重,後者以消費性電子為主。仁寶電腦本業為電腦週邊製造,而後業務涵蓋通訊/數位媒體/智慧型裝置/車用電子產品/機構零組件/面板/網通等5C領域,成為整體性解決方案提供者。早年的投資不乏虧損案例,近年集團投資深耕醫療領域,過去十年以來主要三大醫療布局為醫材、細胞治療領域和長照服務,近兩年投資的包括見臻科技(眼球追蹤技術)、瑞寶生醫、承寶生醫(皆為細胞療法)、奔騰智慧(手持式超音波)、承鋆生醫(微創手術醫材與內視鏡),近兩年仁寶又陸續與台中榮總、秀傳醫院醫療體系簽署合作備忘錄,且預計於2027年成立瑞芳醫院,可見其致力於拓展醫療事業的布局。

五、國內與海外投資概況比較

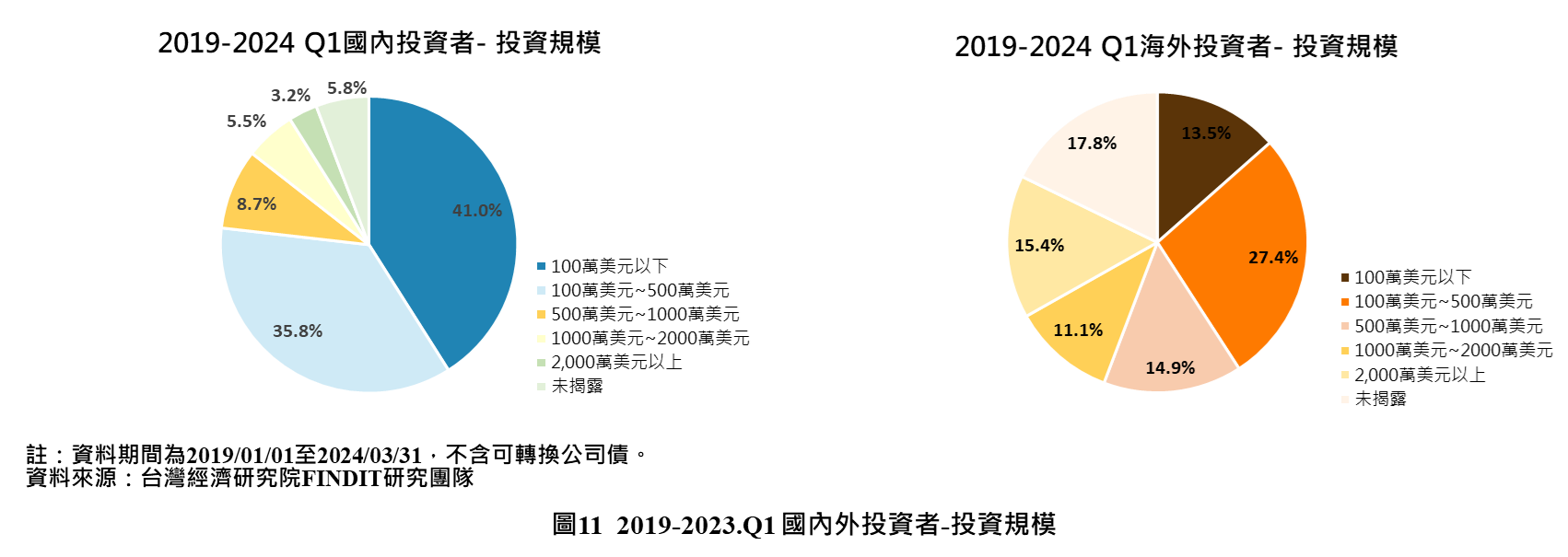

自2019年至2024年第一季期間,獲投交易總共2,504筆,其中海外投資者參與的件數共計239筆,約占比9.3%,相較於前一年的6.8%攀升2.5%。如從投資規模進行分析,國內投資者的投資規模有76.8%集中在500萬美元以下的投資,且100萬美元以下的投資就占了41%,而千萬美元以上的投資約占8.7%,顯示千萬美元以上的投資仍屬少數;相比之下,海外投資的投資規模較為平均,500萬美元以下約占40.9%、千萬美元以上達26.5%,為國內投資者的三倍之多。但如進一步觀測投資領域,和前一年相比略有變化,主要集中於軟體、硬體和健康照護三大領域,其中軟體偏好人工智慧和App相關應用,硬體除了集中在人工智慧應用領域之外,電子產品例如機器人、或是MicroLED、晶片製造正引起海外投資者的關注;此外,健康照護領域相對有較多千萬美元以上的投資傾注。

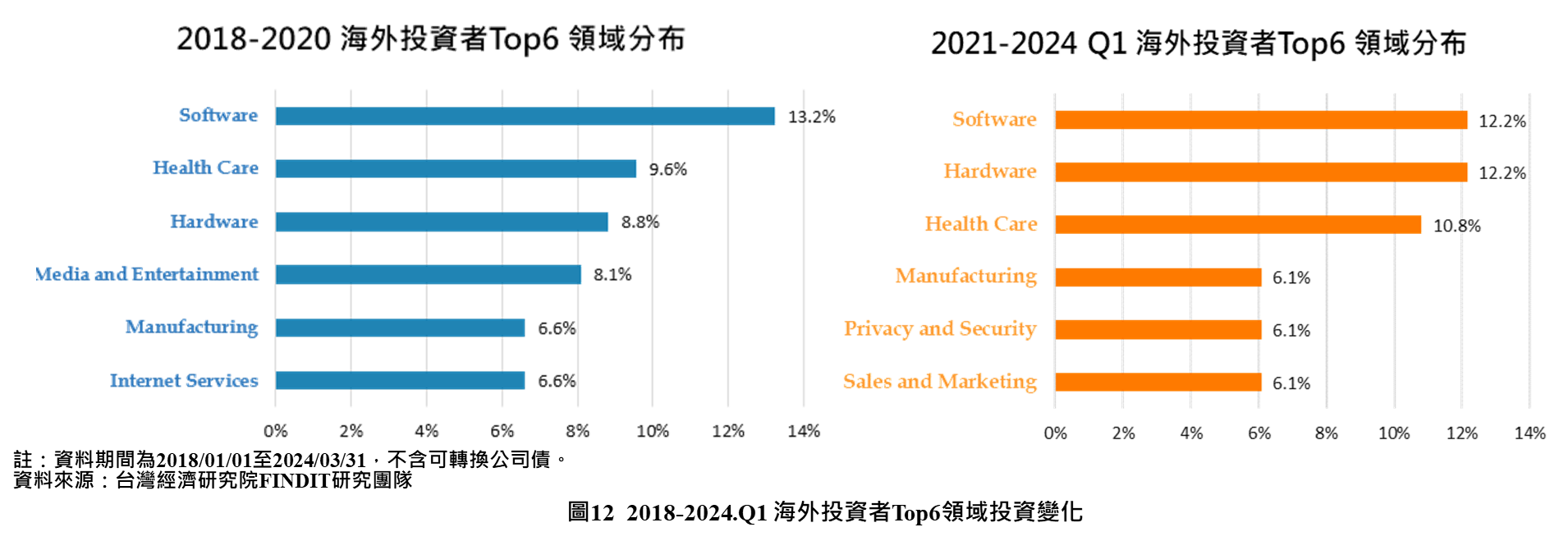

如果針對2018年至2024年第一季海外投資者參與的投資領域來進行比較,則會發現2018年至2020年的前五名分別為軟體(13.2%)、健康照護(9.6%)、硬體(8.8%)、媒體與娛樂(8.1%)、製造(6.6%)和網路服務(6.6%),後疫情時代的2021年至2024年第一季,軟體仍然穩坐冠軍寶座(12.2%)但是硬體投資的件數也攀升至第一名,接下來依序為健康照護(10.8%)、製造(6.1%)、隱私與安全(6.1%)、市場銷售與行銷(6.1%)。值得留意的是,隨著後疫情時代各種數位化、遠距工作成為常態,資安的重視度大幅提升,從先前的2.2%一躍至前五名,顯示資安的風險管理正面臨更多機會與挑戰;同樣的,各大品牌在歷經疫情重創後,購物型態的轉變和品牌忠誠度也面臨考驗,由於海外投資者往往十分重視產品的快速規模化,因此如何於後疫情時代在行銷策略上重整旗鼓,顯然是目前的重大議題。另一方面,媒體與娛樂的投資件數顯著降低,掉出排行榜外,主要是市場和整體經濟不確定性升溫,使得相關領域的消費不再成為首選,連帶衝擊到投資熱度所致,媒體娛樂的投資占比因而降至4.7%。

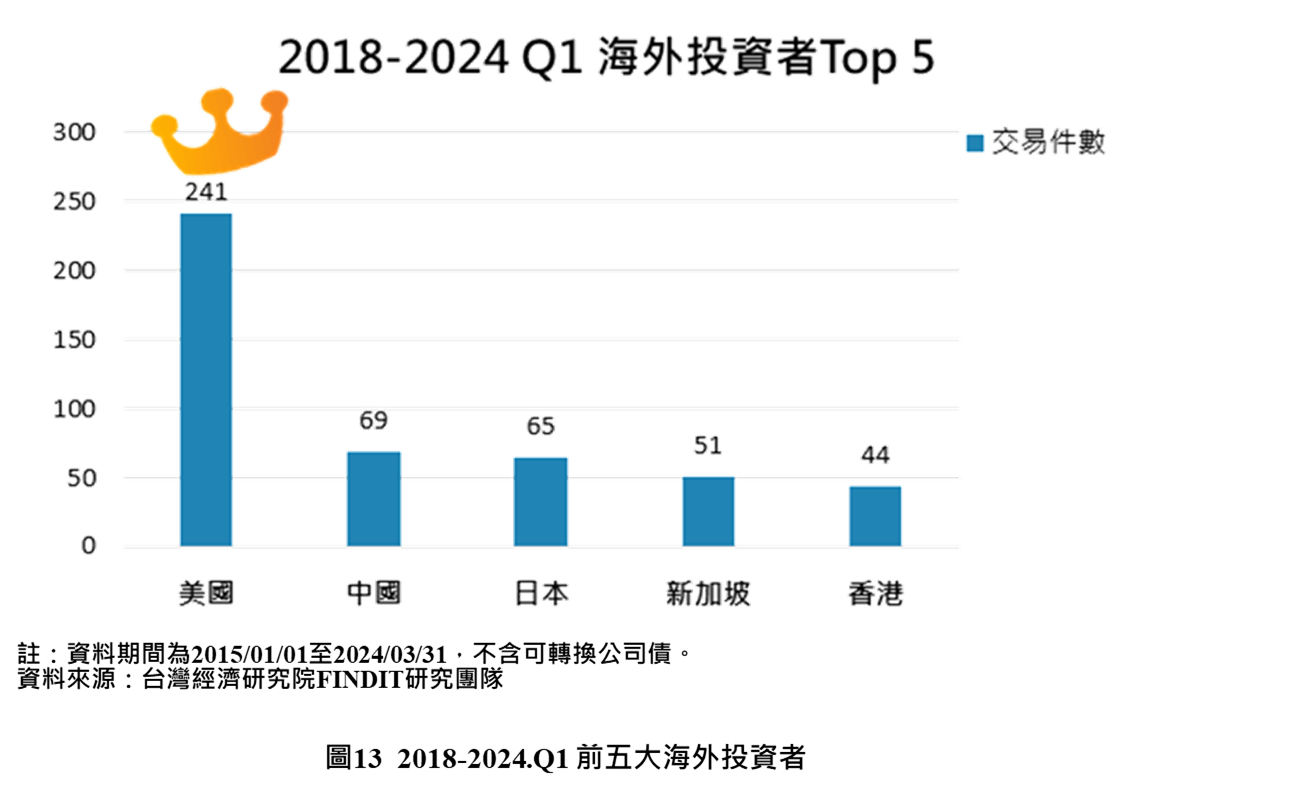

如果從國別分布來進行分析,2018年至2024年第一季期間,投資臺灣新創的前五名國家依序為美國、中國、日本、新加坡、香港,其中美國的海外投資者仍然是主力,代表性的投資機構包括和臺灣已經有合作的SOSV、500 Global、Techstars Ventures、Mucker Capital,顯示與海外加速器合作對於投資仍有一定效用;其他積極參與投資的還包括Draper Associates、Draper Venture Network、Translink Capital、Palm Drive Capital 、VIVO PANDA FUND, L.P.。中國的投資者有阿里巴巴集團所成立的創業者基金、Fenbushi Capital、BAI資本、Fosun Capital、Fenbushi Capital、中國加速、真格基金等;日本的活躍投資者則包括Cool Japan Fund、Headline Asia、SBI Group、日商大和企業投資;新加坡積極參與的投資者則有FBG Capital、Quest Ventures、Three Arrows Capital等;香港的活躍投資者有Animoca Brands、香港集富亞洲投資、維港投資等。

六、早期投資基金熱烈響應

從上述投資概況可看出,2023年的早期投資仍然熱烈。政府近年在創新投資和產業政策上也不遺餘力,目前國發基金創業天使方案已是臺灣最大的早期新創投資計畫,政府和金管會也協助開放生技產業上市櫃及制定「生技醫藥產業發展條例」,帶動臺灣生技產業快速發展,顯示協助臺灣新創的萌芽和成長,正是目前的重要方針。目前無論是學研機構或者企業也都正在積極成立新基金,共同加入早期投資。例如國發會就計畫和台大聯手成立校友VC投資基金,推動校友投資學校、校友投資校友的目標,國發基金會加碼投資之外,學校也可以取得技術股,以期從校園加強創新氛圍。

另一方面,工研院也前後宣布成立新基金:去年底工研院與中華開發資本簽署戰略合作備忘錄(MOU),將共同打造「生醫創新跨域合作平台」,主要透過引介產業跟創投人脈,預計會從「人流、金流、資訊流、經驗流」的面向進行對接合作,協助生醫團隊加速研發並導入資金,打造正確的商業模式。此外,工研院子公司創新工業技術移轉股份有限公司也攜手長興材料工業股份有限公司、巨大集團、和大工業股份有限公司及新光合成纖維股份有限公司等臺灣指標性企業,共同成立以投資工研院新創團隊為主的「研創資本公司」,希望能藉此加速工研院的技術團隊,協助縮短產品研發、以及從產品製造到進入資本市場的過程。另外,國家生技醫療產業策進會(生策會)也宣布籌組「新創幫投資聯盟」,和國泰金控、富邦金控、台新金控、瑞昱半導體、英業達集團以及友達光電合作,進行種子輪、天使輪甚至募資輪的投資,主要協助對象為臺灣的生醫新創團隊,也希望金控和科技大廠的合作,能加速資金資源的引進及新創的發展。

七、結論

整體而言,2023年各類型的投資表現不俗,雖然天使和創投投資的交易金額較前一年縮減,但以交易件數來看投資熱度不減;企業/企業創投的投資熱度也有蒸蒸日上的趨勢。以投資領域而言,天使投資者向來對輕資產題材較感興趣,近期則將目光放在電商。值得留意的是,在政策加持下,能源也成為創投矚目的焦點之一,不再只是企業創投所專屬。此外,從投資累計金額和投資階段亦可看出,企業/企業創投不僅是臺灣早期投資的要角,參與度仍然在持續提升中,且以投資領域而言,永續題材依然受到青睞。以海外投資者而言,投資風向和前一年相比已略有轉變,隨著半導體產業愈受矚目,電子領域的相關投資明顯提升,且對於資安、行銷等題材十分感興趣,顯示新創投資面向更加多元。

放眼未來,在政府政策支持的力道下,無論是學研或民間機構都透過新基金的成立和策略合作,加入早期投資的行列,顯示國內投資仍然蓄勢待發,且這類型兼顧早期到進入市場的資金資源,對於新創而言是相當重要的戰備助力;此外,從海外投資的件數和占比來看,臺灣新創對於海外投資者的吸引力和能見度有增無減,這部分也得力於整體新創環境所建立的國際鏈結。儘管海外投資者的平均投資規模較高,但對於許多新創而言仍然是不可觸及的繁星,下一步該如何深耕與海外投資者的合作,或者提升新創出海前的即戰力,都是提升早期投資中不可忽視的環節。

參考文獻

- MoneyDJ新聞 “仁寶擘醫療三大計畫,目標3年內佔獲利10%.” MoneyDJ理財網, MoneyDJ新聞, 15 Dec. 2023, www.moneydj.com/kmdj/news/newsviewer.aspx?a=2765218c-32ad-48c3-b40b-65ffb07eaab3.

- State of CVC 2023 Report - CB Insights Research, www.cbinsights.com/research/report/corporate-venture-capital-trends-2023/. Accessed 11 Sept. 2024.

- State of Venture 2023 Report - CB Insights Research, www.cbinsights.com/research/report/venture-trends-2023/. Accessed 11 Sept. 2024.