【2024年臺灣早期投資趨勢年報-總覽篇】無懼全球創投寒冬,臺灣早期投資迎風而上

全球創投市場在2022年迎來了大幅的資本退潮,投資熱度驟降,而這一波的資本寒冬也延續到了2023年。市場回歸理性後,投資轉趨保守。儘管ChatGPT帶動新的題材,生成式AI一度成為創投市場關注的焦點,吸引大量AI新創浮出檯面。然而,市場氛圍依舊審慎務實,早期投資者們越來越看得懂buzzwords背後的價值,資本也開始集中在更有成長潛力的項目身上。同一賽道上的競爭差距將隨著時間逐漸被拉開,彎道超車的難度與日俱增。

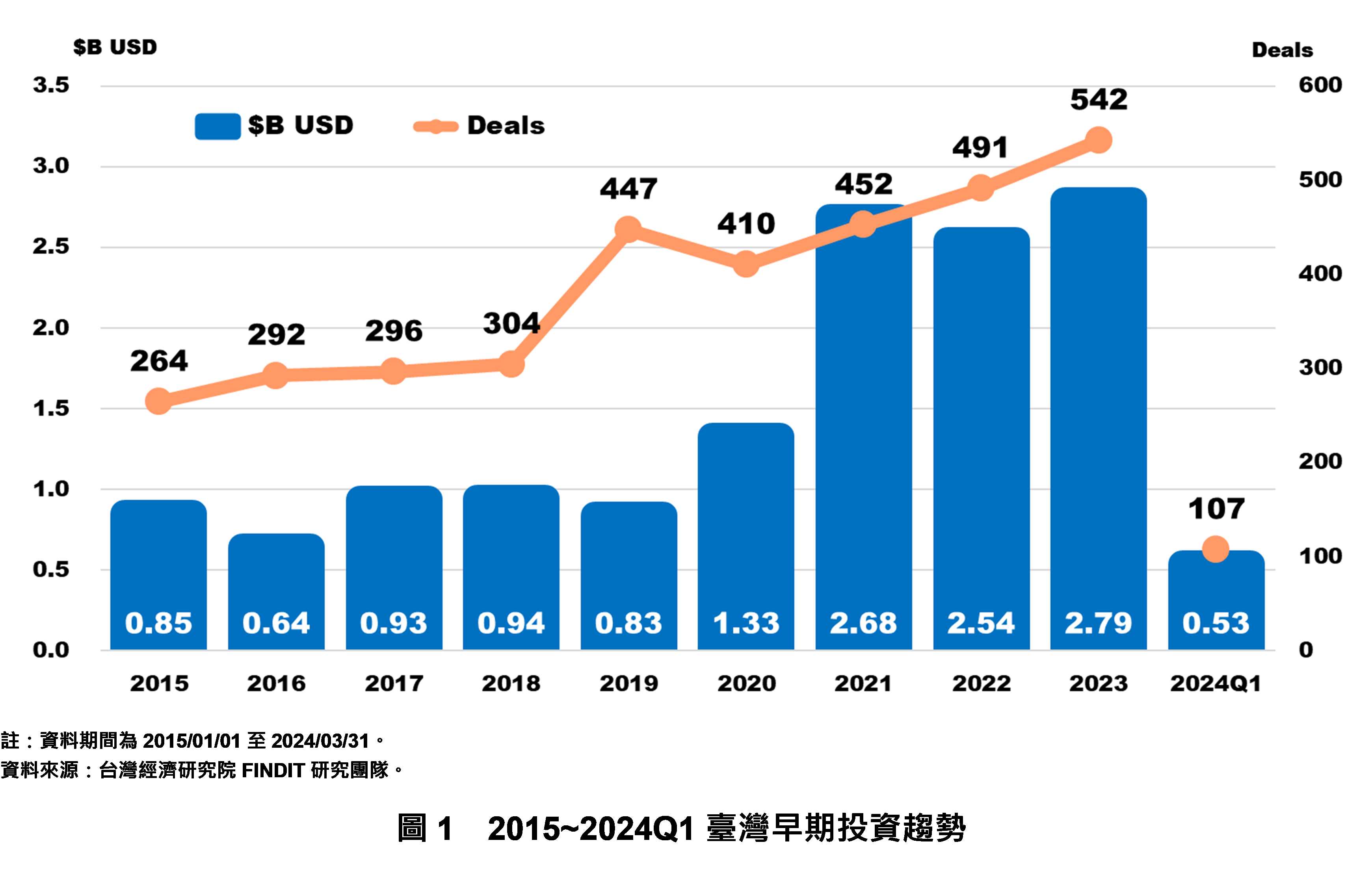

全球性的資本寒冬對臺灣似乎並未帶來太大的影響。2021年之後,臺灣的早期投資市場如同被喚醒一般,不僅交易案有增無減,交易規模在2023年更是達到了27.9億美元的新高點。成熟產業的背景與政策的支持成為早期投資的重要驅動力,並且促進臺灣新創環境的發展。

一、臺灣早期投資創新高

全球創投市場仍在低谷中盤旋,臺灣卻走出一條不一樣的道路,有著截然不同的風景。我們盤點了臺灣2015至2024年第一季3,605筆的早期投資[1]交易案,交易金額共140.6億美元(約新臺幣4,218億元)。過去九年,臺灣早期投資市場歷經兩次的轉折,首先是在2019年,在國發基金天使投資方案的大力推動下,有效促成投資新創的熱潮,交易件數顯著提升。2019全年計447件交易案,較2018年成長約47%。儘管2020年迎來疫情的衝擊,但交易件數仍能維持在四百件以上。其次是因應全球氣候變遷,以及淨零碳排、綠色永續的趨勢。2020至2021年間,臺灣相關政策資源與策略迅速跟上此全球性的重大變局,帶動早期投資規模的躍升,交易金額從2020年的13.3億美元(約新臺幣398億元) 翻倍成長至2021年的26.8億美元(約新臺幣805億元),其中以節能、創能、儲能及能源系統等項目備受市場青睞。

2023年臺灣早期投資市場熱度仍在持續升溫,交易案達542件,較2022年的491件成長約10.4%;投資金額亦由2022年的25.4億美元(約新臺幣762億元)增長約9.8%至27.9億美元(約新臺幣836億元)。其中如育世博、臺灣生物醫藥製造、格棋化合物半導體、亞福儲能等,均為當年度的亮點投資項目。2024年第一季投資規模達5.3億美元(約新臺幣160億元),交易案107件,如愛卡拉、萬溢能源材料、永悅健康、東聯互動等,均有不俗的募資成果。

二、平均交易金額略減,以中小型投資項目居多

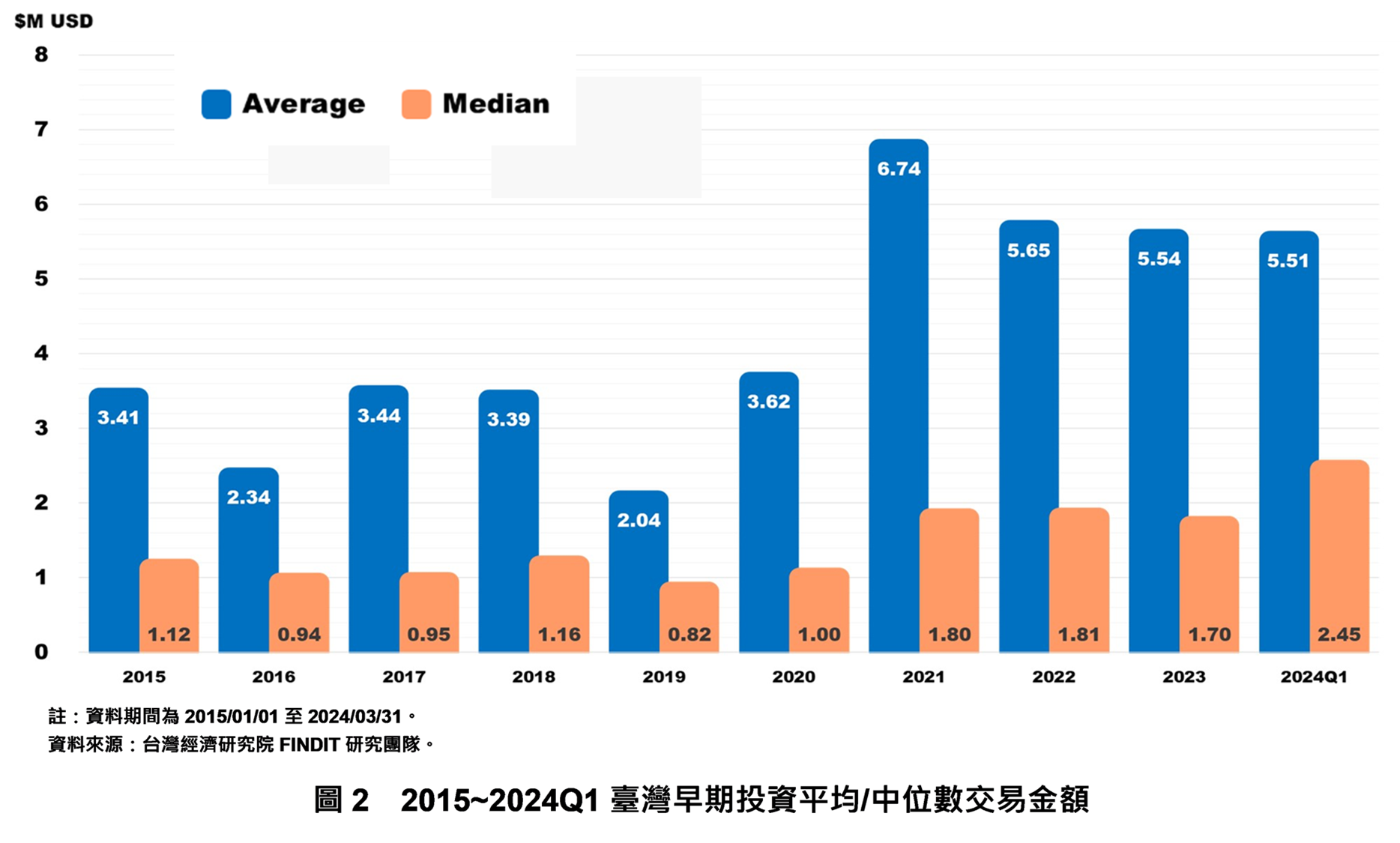

2023年交易規模與件數雙雙成長,但臺灣早期投資的平均及中位數交易金額並未出現增長。2023年平均每案交易金額為554萬美元(約新臺幣1.66億元);交易金額中位數為170萬美元(約新臺幣5,090萬元)。雖然分別較2022年減少2.02%與6.08%,但仍遠高於2020年的水準。

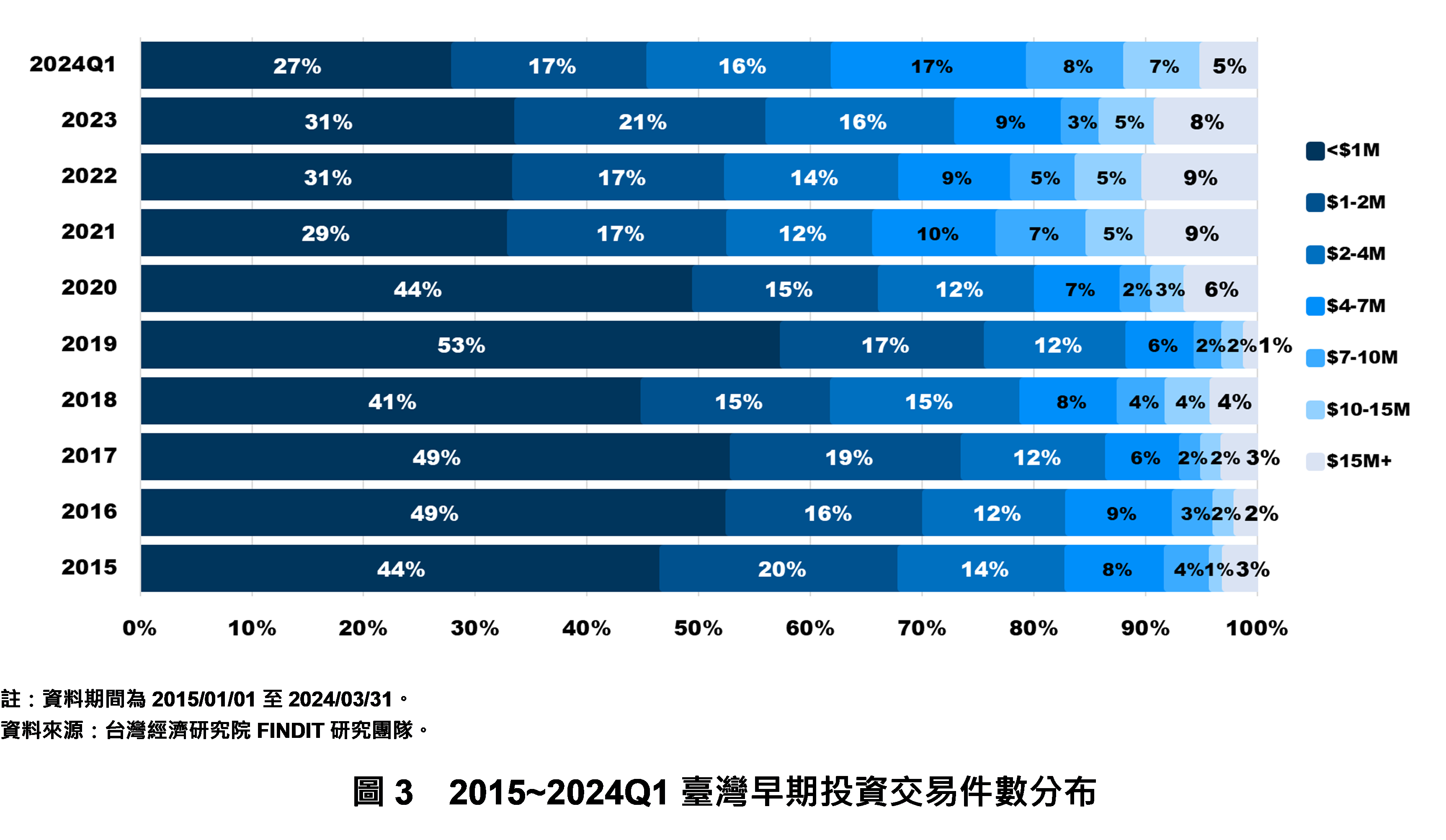

進一步分析交易金額的變化。2023年早期投資交易金額介於100至200萬美元的件數占比為21%,高於2022年的17%;200至400萬美元的件數占比則為16%,高於2022年的14%。反之,2023年700至1,000萬美元的件數占比為3%,低於2022年的5%;1,500萬美元以上的件數占比為8%,低於2022年的9%。換言之,2023年平均及中位數交易金額的減少主要是來自於中型投資項目的占比增加所致。同樣地,2024年第一季400萬至1,500萬美元的交易案件數占比增長,進一步導致中位數交易金額上升至245萬美元。

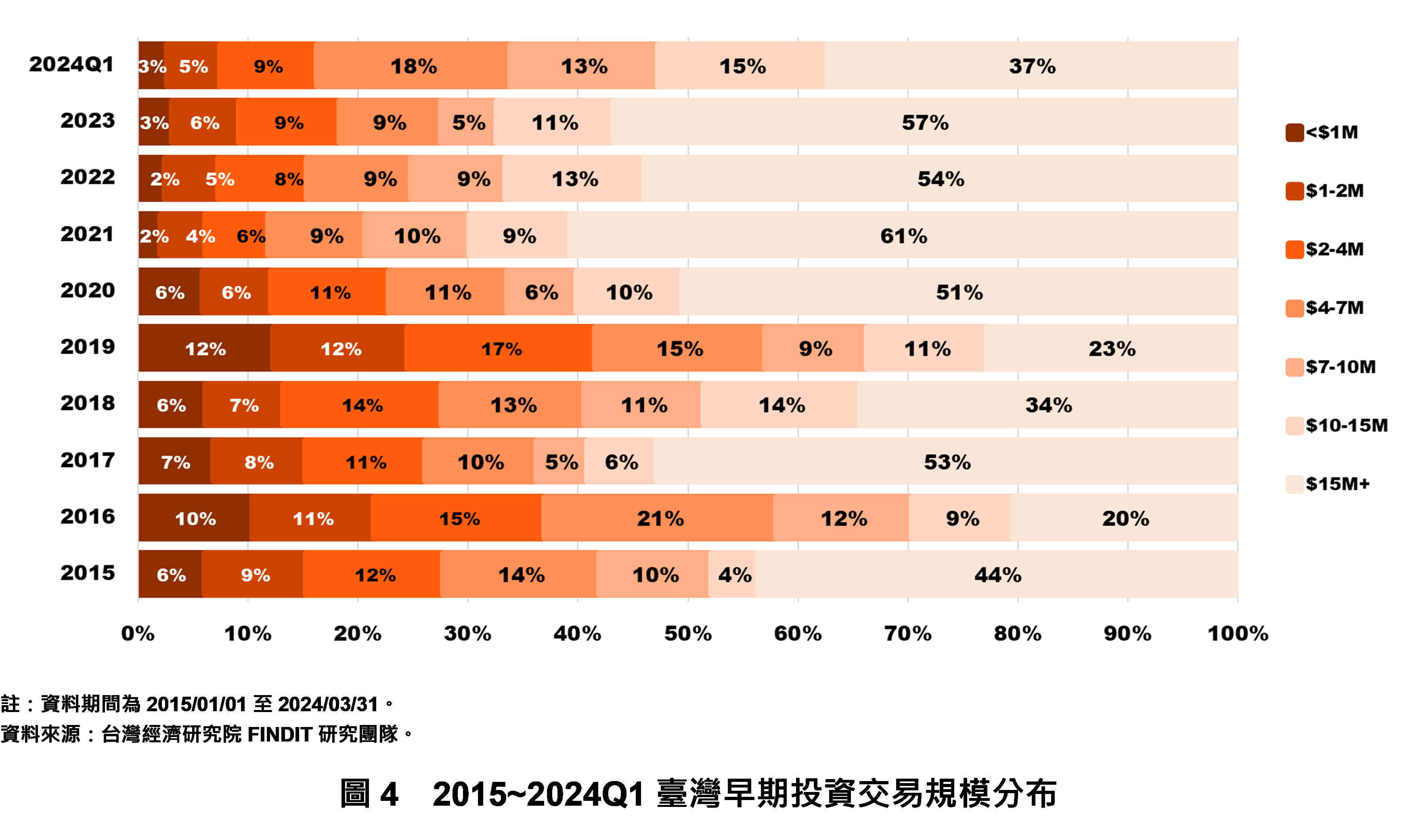

此外,2023年100萬美元以下的小型投資案的件數占比為31%,但其交易規模僅占整體的3%;千萬美元以上的大型投資案件數占比為13%,卻貢獻了67%的交易規模。雖然這類小型項目的投資金額不大,但卻是臺灣培育新創種子的重要資金來源。從近幾年的數據觀察,小型投資案的占比在2019年後逐漸下滑,一方面是因為千萬美元以上的大型項目吸引了大筆資金,另一方面則是隨著新創企業的成長與業務擴張,而走向下一輪的募資。

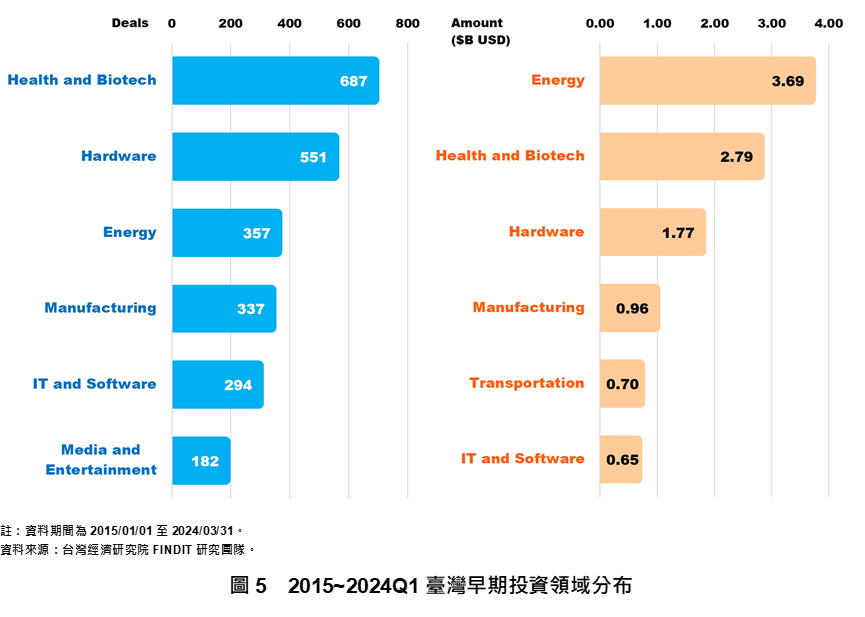

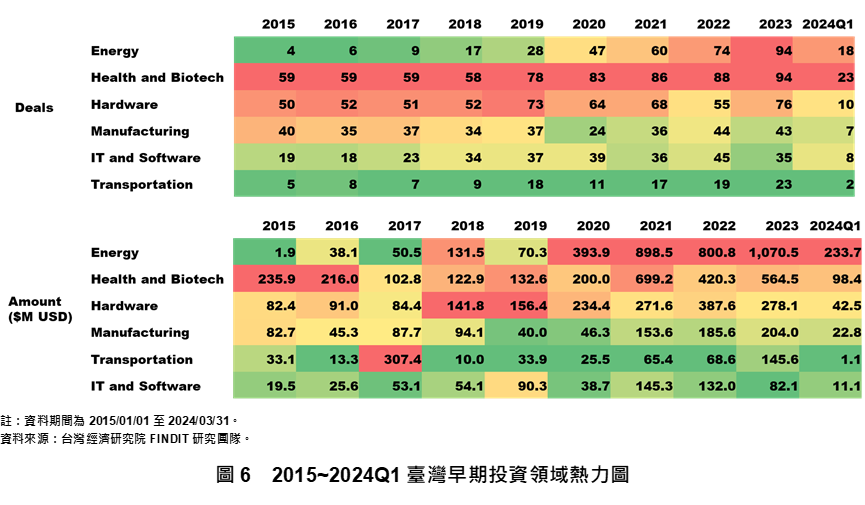

三、能源與健康領域備受矚目,硬體與製造領域反映產業需求

在獲投領域的觀察上,2023年能源及健康生技(Health and Biotech)領域的投資件數不相上下,均為94案,但以能源領域投資金額較高,達10.7億美元(約新臺幣321億元)。在淨零碳排、綠能永續的課題下,創能、節能、儲能與能源管理可說是近年臺灣市場的剛性需求。不僅是民間企業的投入,政策資源的加持也讓能源相關產業蓬勃發展。2015至2024年第一季累計交易件數為357件,交易金額36.9億美元(約新臺幣1,107億元),且2020年後成長迅速。以金額來說,2020年能源領域的早期投資規模超越硬體與健康生技,2020至2024年第一季的投資規模占整體統計期間的92%。2023年與2024年第一季的重大投資案包含太陽能案場開發的和拓電業與向陽多元光電;離岸風電風場開發的台亞風能;投入儲能基礎設施的星德電力;專注鋁電池研發的亞福儲能;研發儲能整體解決方案的儲盈科技;提供從電池芯製造、模組設計到應用端一站式服務的格斯科技;以及工研院衍生新創,開發鋰電池負極材料「鈮酸鈦」(TNO)的萬溢能源材料等。

健康生技則是不分國內外,未曾脫離早期投資者關注的熱門領域。其高資本投入與高進入門檻的特性,使得該領域歷年均維持相當高的投資熱度。臺灣2015至2024年第一季健康生技領域相關的項目累計獲投687件,金額27.9億美元(約新臺幣838億元);2023年投資件數94件,金額達5.64億美元(約新臺幣169億元)。2023年與2024年第一季的重要投資案包括專注癌症免疫療法的育世博生物科技;由經濟部規劃,工研院與生技中心共同籌組的臺灣生物醫藥製造公司(TBMC);研發與生產肉毒桿菌素的鼎晉生技;專注於臨床階段的創新小分子(NCE)新藥開發的安基生技新藥;設計並發展精準腫瘤學療法的安邦生技;以及開發醫療級12導程心電圖系統與心臟疾病篩檢服務的宇心生醫等。

此外,硬體領域(Hardware)則是臺灣早期投資市場中的一大重點,更是讓臺灣新創生態發展軌跡有別於其他國家的主因。奠基於臺灣成熟的電子產業鏈,硬體領域的獲投企業主要從事電子零組件、半導體與相關產品的研發設計工作。2015至2024年第一季累計交易件數為551件,交易金額17.7億美元(約新臺幣531億元);2023年投資件數達到新高76件,金額為2.78億美元(約新臺幣83.4億元)。2023年與2024年第一季獲投的公司包含研發邊緣AI SoC專用處理器的耐能智慧;提供AI 晶片設計與硬體加速解決方案的創鑫智慧;專注於電源管理IC以及混合訊號IC的博發電子;開發毫米波通訊技術軟硬體解決方案的稜研科技;致力於諧波減速機的設計及製造的盟英科技;以及投入第三代半導體電源管理IC晶片設計的晶炫半導體等。

製造領域(Manufacturing)的投資則是以材料、機械及加工為主,2015至2024年第一季累計交易件數為337件,交易金額9.6億美元(約新臺幣288億元);2023年交易件數為43件,金額達2.04億美元(約新臺幣61.2億元)。2023年與2024年第一季的獲投企業包含提供磊晶與晶片先進製程代工服務的晶成半導體;生產電子級過氧化氫的新碩先進化工;透鏡與光學模組製造的榮諭科技,以及專注於綠能領域複合材料設計與製造的安能複材等。

最後則是資訊科技與軟體領域(IT and Software)。2015至2024年第一季累計交易件數為294件,交易金額6.5億美元(約新臺幣195億元);2023年交易件數為35件,金額為8,213萬美元(約新臺幣24.6億元)。雖然投資熱度不比能源、健康生技、硬體與製造,但仍有不少在臺灣新創生態環境中相當活躍的公司獲得投資者的青睞,如致力於元宇宙平臺的未來市XRSPACE;提供製造業AI解決方案的Profet AI杰倫智能;專精於AI 模型微型化技術的滿拓科技;以及開發多元的AI智慧化工作流程及數據解決方案的凱鈿行動科技等。

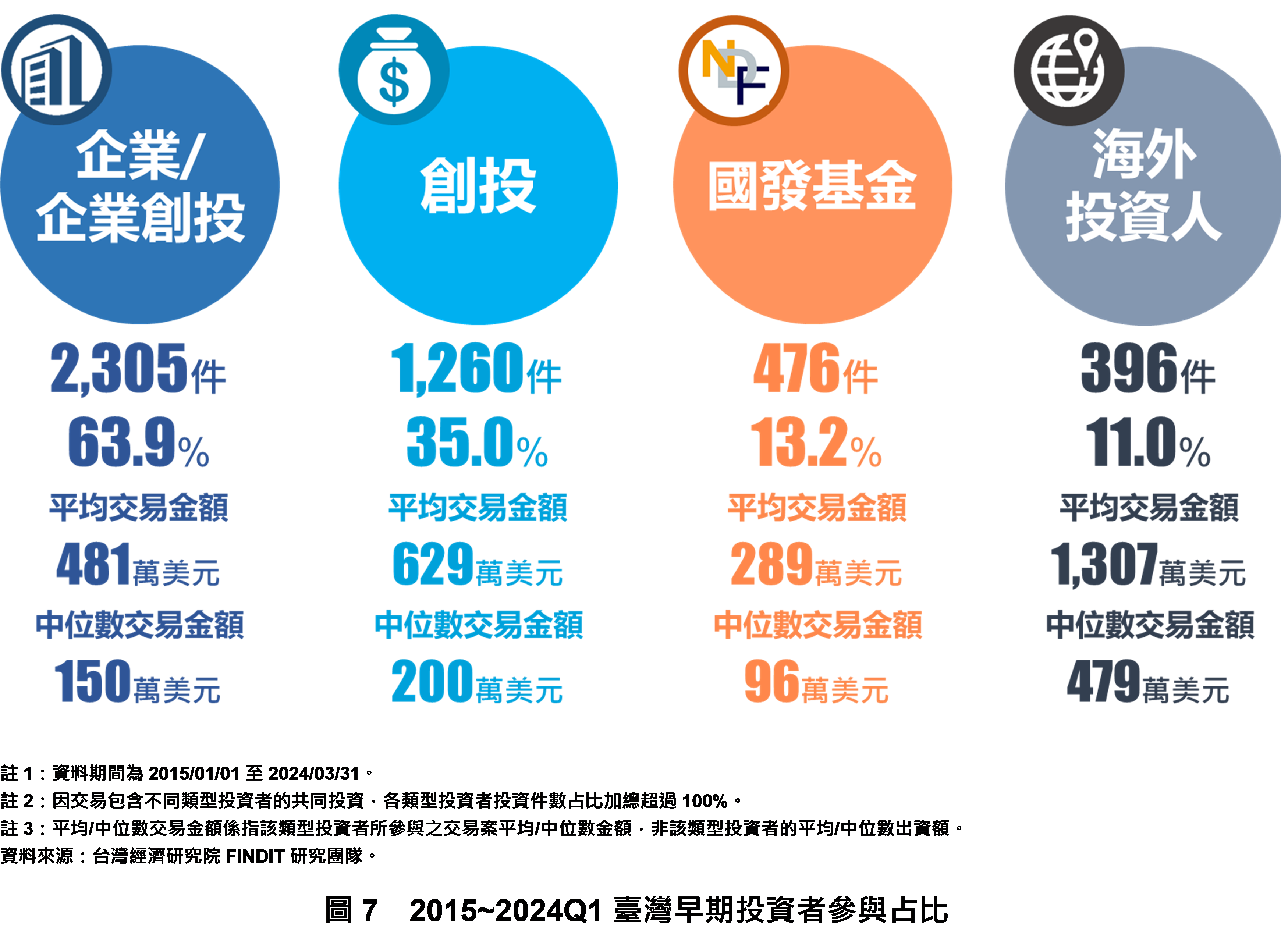

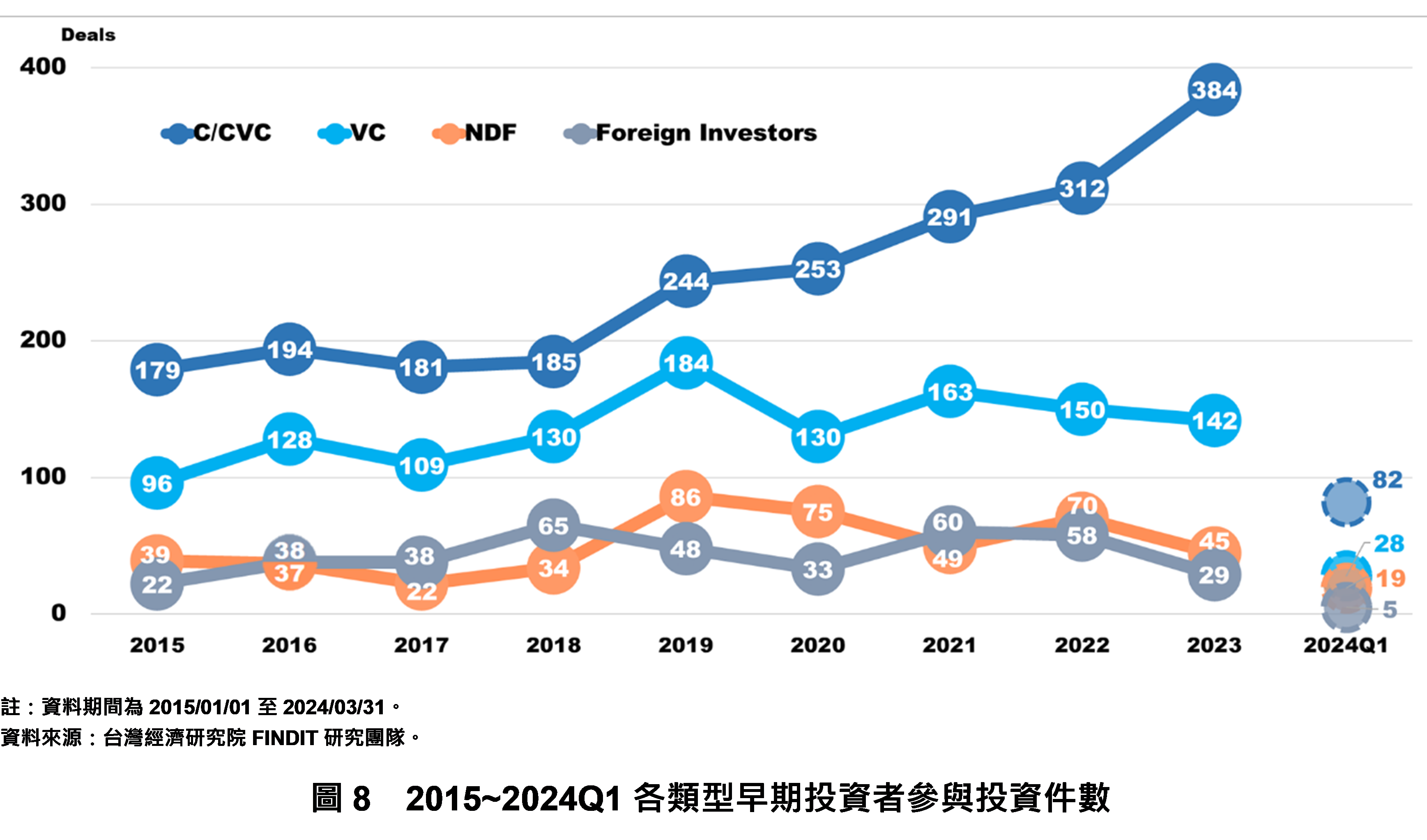

四、企業與企業創投是臺灣早期投資市場的主力

在2015至2024年第一季的3,605筆早期投資交易案中,企業或企業創投(C/CVC)參與早期投資的比例達63.9%,是臺灣新創企業發展的重要推手。其不僅給予財務上的資金支持,更透過企業資源網絡的鏈結,扶持新創發展。2015至2024年第一季C/CVC參與的2,305件交易案,平均交易金額481萬美元,中位數交易金額150萬美元。C/CVC主要投資領域為健康生技,2015至2024年第一季累計參與投資案分別為404件;其次是與臺灣電子產業關聯度高的硬體領域(393件);第三則是近年成長快速,亦是企業高度關注的能源領域(317件);位居第四的則是製造領域(264件)。此外,在能源、健康與硬體領域的帶動下,C/CVC所參與的投資案逐年遞增,從2017年的181件成長至2023年的384件。

其次則是國內外創投機構(VC),2015至2024年第一季參與早期投資案達1,260件,占整體比例約35%,平均交易金額629萬美元,中位數交易金額200萬美元,高於C/CVC。VC所關注的領域除了與C/CVC相同的健康生技(291件)與硬體(155件)之外,對於資訊科技與軟體領域(IT and Software)亦有所著墨(118件),其中涵蓋不少結合AI應用技術的企業軟體項目,如製造業的機器學習解決方案、影像辨識與管理服務、企業流程自動化軟體開發等。2023年VC參與的投資件數為142件,較2022年的150件減少約5.3%。

在眾多投資者中,國發基金(National Development Fund,NDF)在早期投資的參與對我國新創生態的發展至關重要。其創業天使投資方案,結合企業、CVC與VC們的資金資源,有效提振臺灣新創投資的熱度。2015至2024年第一季參與早期投資案達476件,占整體比例約13.2%,平均交易金額289萬美元,中位數交易金額為96萬美元。在投資領域上,健康生技相關的項目為NDF的大宗,2015至2024年第一季NDF參與件數達115件,其次是硬體領域65件。惟NDF整體投資領域涵蓋廣泛,技術或是商業模式創新的項目均有機會取得國發基金的支持。而在趨勢上,2023年國發基金投資趨緩,參與投資件數為45件。

海外投資者(Foreign Investors)參與的投資案並不多,2015至2024年第一季僅396案,占整體投資案的11%。但投資案的平均交易金額達1,307萬美元,中位數交易金額479萬美元。具備出海能力的新創企業較易受到海外投資者青睞,因此不僅是在產品及業務的成熟度,或是投資領域的選擇上均會以國際化能耐作為考量。2023年海外投資者參與交易件數為29件,低於2022年的58件。未來如何提振我國新創的國際能見度,擴大海外投資者的參與,將是推動新創企業國際化不可忽視的課題。

五、結語

FINDIT研究團隊盤點2023年臺灣早期投資案共542件,較2022年成長10.4%,整體投資規模更是增加約9.8%,達27.9億美元的新高點。成長趨勢與近年全球創投市場的衰退形成強烈對比。其中,千萬美元以上的交易案對於整體投資規模具有影響力。惟在交易件數的分布上,中小型投資項目仍是市場中的多數。此外,在投資領域的觀察上,能源與健康生技領域仍是熱錢集中的地方,尤其再生能源、儲能系統、新藥開發與製造等需要高資本投入的項目,在政策與企業的支持下,成為近年早期投資市場中的亮點。而硬體與工業製造方面則是得益於臺灣的產業背景,在半導體、IC設計、通訊技術、新材料等領域獲得投資者的關注。

未來,因應全球政經情勢與科技的變遷,新創環境發展的挑戰也不曾間斷,臺灣要成為世界級的「新創之島」尚有待解的課題。其一是資金的投入與種子的養成。雖然近年在能源領域的加持下,早期投資規模與件數迅速增長,亦有不少新創企業走向下一輪的募資。然而,培育新的種子,驅動新創生態的正向循環與迭代將是我們需要面對的重要課題。對此,應規劃更有效的資金引導機制,投入在萌芽階段的新創企業;同時改善創業孵化機制,打造更多可被投資的新創企業。其二是拓展國際市場。隨著政策資源的投入,臺灣的新創環境已具備更多國際市場的鏈結,「臺灣新創之島」的能見度亦與日俱增。對此,不論是在資金面與海外投資者的合作,或是將資源集中在具備出海「執行力」的新創企業身上,都是我們需要深思的國際化策略課題。

[1] 臺灣早期投資獲投企業定義:(1)公司註冊地點在臺灣,或註冊地點在海外,但創辦人來自臺灣;(2)上市/櫃(含興櫃)前的私募股權投資,不含債權、可轉換公司債、補助、ICO等;(3)不包含收購、母公司對子公司 100%的投資。資料來源包含:(1)國際早期投資資料庫;(2)新聞媒體;(3)獲投企業;(4)投資機構,包括機構投資人與上市櫃公司轉投資資訊等;(5)國發基金季/年報與政府投資專案;(6)經濟部商業發展署公司登記。