【新興領域/2024.07焦點】生成式AI驅動資料中心投資潮 綠能與散熱技術發展成為節能解方

因應生成式AI崛起、AI應用場景不斷延伸,加上主權AI概念逐步獲得各國重視,促使國際科技大廠在全球各地加碼資料中心的建置,過去資料中心建置據點多以歐美、日本、中國等地為主,然而近年來因東南亞、印度等新興市場網路設備使用人口眾多,對於雲端服務需求持續成長,逐步成為大型資料中心建置的焦點區域。為有效解決資料中心高耗能的問題,能提高資料中心能源效率的各項綠能、液冷、創新供電平臺等技術發展均成為現階段國內外廠商積極投入發展的重要方向。

對於各國而言,國際大廠在當地擴大資料中心投資,除可有效提高雲端服務、AI應用領域相關經濟效益,並有助於加速當地投入數位轉型,但大型資料中心所需龐大的電力需求,對於當地的電網穩定性確實帶來明顯的衝擊,並影響各國能源轉型的進度與路徑。因此,面對全球興起AI投資熱潮的同時,如何兼顧AI技術與應用的持續發展,並確保在地電力供應充足,將成為各國因應AI時代來臨無可避免的關鍵議題。

2022 年 11 月OpenAI 發布ChatGPT,透過加入人類互動的反饋機制,提高模型的效能和使用者體驗,讓 ChatGPT針對問題與指示作出適當的回覆,引爆了生成式AI熱潮。2024年台北國際電腦展(Computex 2024)在Nvidia、AMD、Intel、Supermicro等AI供應鏈大廠執行長的加持下,成功掀起一波AI旋風,吸引各界熱烈投入生成式AI及相關應用的討論,加速投入龐大資源發展AI應用以進行創新轉型。隨著AI技術能力不斷的提升之下,除吸引各大科技巨擘爭相投資之外,亦逐步成為地緣政治、美中科技戰聚焦的重心,因此,為建立自主的AI技術能力、提升國家安全,主權AI(Sovereign AI)的概念應運而生,各國透過在地的基礎設施、數據、人才與商業網絡,訓練大型語言模型(LLM),打造屬於在地化的AI模型,以滿足自身經濟、國家安全的需求與目標,因此,在生成式AI崛起、主權AI概念漸受重視之下,各國興起新一波資料中心的投資潮。

生成式AI興起掀起全球新一波AI熱潮,吸引科技巨擘競相投入算力的投資

資料中心(Data Center)作為全球資通訊網路重要的基礎設施,是提供網路資料運算、保存、傳輸等管理、分析的據點。因應社群網路、電子商務、雲端服務、線上遊戲、影音娛樂、遠距辦公及元宇宙等應用服務迅速成為企業、消費者日常不可或缺的一環,加上生成式AI技術興起,需要龐大的運算能力支持,且政府機構、各行業業者加速投入數位轉型對於高效能運算能力的需求不斷擴大,成為推升資料中心成長的重要動力來源。

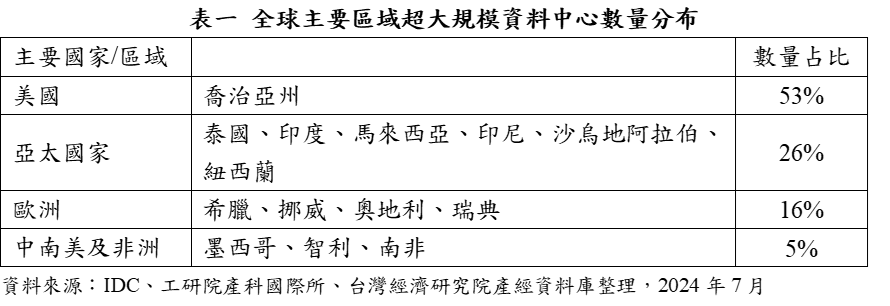

因應全球生成式AI風潮席捲全球,對於算力需求的大幅增加,使得超大規模資料中心的需求將持續擴增,觀察全球各區域超大規模資料中心的數量分布概況(詳見表一),主要集中於美國,占比超達到53%,其次為亞太地區,占比達26%,至於歐洲占比則為16%。看好未來各項AI技術將逐步應用至各行業,國際主要雲端服務業者持續投入超大規模資料中心的建置,並針對算力與儲存容量進一步升級,以有效滿足不斷成長的未來市場需求。

亞洲資料中心容量成長快速,東南亞及印度成為國際大廠投資焦點

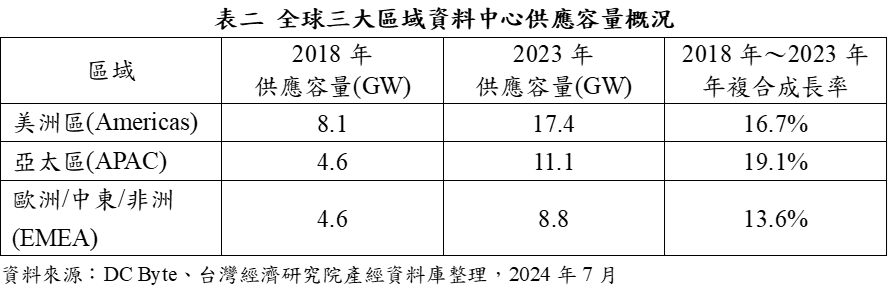

著眼於機器學習、數位轉型應用需求持續增加,加上生成式AI風潮席捲全球,帶動全球資料中心數量持續擴增,根據DC Byte所發布的2024 Global Data Center Index的研究報告(詳見表二),截至2023年底,全球資料中心超過7,000座,其中美洲區全球資料中心為最大市場,資料中心容量由2018年之8.1GW成長至17.4GW,2018年~2023年之年複合成長率(CAGR)達16.7%,主要集中在北維吉尼亞、亞特蘭大,而崛起中的城市則包括新奧巴尼(New Albany)、鹽湖城(Salt Lake City)。歐洲/中東/非洲(EMEA)資料中心容量亦呈現逐年擴增,2023年進一步增加至8.8GW,2018年~2023年之年複合成長率(CAGR)為13.6%,擴增速度相對緩和,主要集中於英國倫敦,而西班牙馬德里、德國柏林則為較具成長動能的新興區域。至於亞太區資料中心容量2023年大幅成長至11.1GW,2018年~2023年之年複合成長率(CAGR)高達19.1%,成長力道相對強勁,其中日本東京為國際大廠早期建置資料中心的首選,至於印度孟買、馬來西亞柔佛(Johor )則為亞太區資料中心崛起中的重要據點。

進一步觀察亞太區資料中心的發展,因應亞洲各國數位轉型需求不斷增加,需要更多的資料中心儲存龐大的資料與運算能力,以訓練及部署AI模型,顯見其未來深具成長潛力,在各國政府陸續推出各項獎勵政策下,包括Google、AWS、Microsoft等國際主要雲端服務大廠陸續前進日本、臺灣、東南亞、印度等地設立資料中心,其中馬來西亞、泰國、越南等東南亞國家以及印度均成為全球資料中心投資的焦點領域,市場發展備受各界高度矚目。

1. 馬來西亞

有鑑於美中科技戰、貿易戰加速全球科技供應鏈進行重組,使得東南亞成為繼中國之後,各國投資的焦點領域,在此市場趨勢下,馬來西亞2023年推出「2030新工業大藍圖(NIMP 2030)」的計畫,針對電子、電機、化學、電動車、航太科技、醫藥、先進材料等領域,強化工業化能力,提高附加價值,目標提升馬來西亞在全球價值鏈中的地位。為達成NIMP 2030訂定的數位化目標,馬來西亞積極爭取國際大廠前進馬來西亞設立資料中心,透過人工智慧及其他先進技術,加速推動當地製造業與服務業的數位轉型。

為此,馬來西亞2023年推出綠色通道計畫(Green Lane Pathway),以簡化電力審核流程,將資料中心審核時間縮短至12月,累計2021年~2023年馬來西亞共核准總金額達243.19億美元的資料中心與雲端服務投資案,顯見馬來西亞吸引外資投入當地資料中心建置已有初步成效。為鞏固自身作為AI資料中心發展的重要據點,馬來西亞投資、貿易暨工業部(MITI)旗下的投資發展局(MIDA)進一步針對資料中心提出使用節能、節水設備、提供充足再生能源等各項獎勵措施,以促進馬來西亞AI資料中心的投資。

馬來西亞憑藉相對便宜的土地、水電資源、鄰近新加坡等優勢,加上政府政策的大力支持下,成功吸引Nvidia、AirTrunk、GDS、YTL、Princeton Digital Group等跨國企業均陸續在馬來西亞柔佛設立資料中心。2024年Google、Microsoft以及AWS陸續宣布在馬來西亞設立資料中心以及投資AI運算相關技術發展的大型計畫,在國際科技大廠大舉投資之下,馬來西亞柔佛州的新山成為跨國企業建立資料中心的重要選項,至今已擁有13座資料中心,尚有4座正在興建當中,未來可望成為東南亞成長速度最快的資料中心市場。

2. 泰國、越南

繼新加坡、馬來西亞之後,泰國、越南亦積極爭取國際科技大廠至當地設立資料中心,就泰國而言,因具有政治穩定、電力供應相對充足、再生能源發展具潛力、持續改善當地基礎設施等優勢,可為資料中心提供穩定的發展環境,吸引Microsoft、阿里巴巴、Google、騰訊等企業競相布局,其中Microsoft計畫投入10億美元,在泰國設立第一座Azure區域資料中心;而阿里巴巴則宣布於未來三年在泰國在內的多個市場建立更多資料中心。根據開泰研究中心(Kasikorn Research center)的預估,2024年~2027年泰國資料中心投資額將達到78億美元,在東協國家中僅次於新加坡、馬來西亞。

至於越南受惠於全球供應鏈重組,吸引龐大的外資前進越南投資,帶動當地雲端服務需求持續成長,根據IDC的估計,加上越南政府規範資料必須儲存於當地,因而受到越來越多國際廠商的青睞,包括日本NTT集團、阿里巴巴、Gaw Capital、Worldwide Data Centre Solutions等外資均計畫在越南設立新的資料中心設施,滿足當地雲端服務、資料在地化的需求。

3. 印度

因應印度網路人口龐大,對於行動支付、電子商務等數位服務消費近年來均迅速成長,行動數據使用量相當龐大,加上印度陸續吸引全球科技大廠進駐,推升雲端服務需求的進一步增溫。而AI應用的蓬勃發展,資料量與算力需求均呈現明顯增加,亦成為推升印度資料中心容量的需求深具成長潛力,促使國際雲端服務大廠、電信商紛紛針對AI應用需求進行資源調整,擴大資料中心等相關基礎建設的投資。

在印度聯邦政府、各州政府相繼發表資料在地化、稅賦優惠及補貼等相關設施,Microsoft持續在印度投入資料中心的建置,Meta亦計畫在印度建立首座資料中心,以有效滿足當地市場對於Instagram 的短影音功能Reels持續成長的需求。除此之外,包括新加坡ST Telemedia Global Data Centres、印度Adani Group陸續與當地的地方政府、資料中心供應商簽訂合作,持續擴大對於印度資料中心容量的投資。值得注意的是,現階段印度資料中心容量集中於孟買(Mumbai)與清奈(Chennai),占比高達68%,看好未來資料中心的發展潛力,此波資料中心投資熱潮逐步擴散至高知(Kochi)、齋浦爾(Jaipur)、勒克瑙(Lucknow)、帕特納(Patna)、阿默達巴德(Ahmedabad)、等二線城市,成為新興資料中心地區。在國內外業者大規模投資之下,預計2026年前印度資料中心容量將新增850MW,較2023年底之950MW明顯增加。

資料中心耗電量大 引發電力焦慮

隨著生成式AI崛起,科技巨擘紛紛搶進AI領域的投資與布局,帶動全球新一波大型資料中心的建置潮,在資料中心數量、容量持續升級之下,對於電力的消耗明顯增加,引發各國的電力焦慮,部分國家當地電網不堪負荷,有鑑於此,包括愛爾蘭、德國、新加坡、美國維吉尼亞州、荷蘭阿姆斯特丹近年來陸續對於新建資料中心訂定更為嚴格的環境條件,其中愛爾蘭國營電力公司2022年停止受理都柏林地區資料中心申請案;新加坡2019年暫停受理資料中心申請案,儘管2022年重新開放,僅放行小規模電力需求的申請,並提高資料中心能源效率的標準,且要求廠商投資當地再生能源。

考量國際雲端服務大廠仍持續投入超大型資料中心的建置,將推升電力需求持續增加。除此之外,根據資策會MIC的估計,資料中心所使用的伺服器,其中5%改採AI伺服器,將增加資料中心26.6%的用電,顯見AI伺服器的導入,將使得資料中心的耗電量更為驚人。依據EIA於2004年初的預測,2022年~2026年全球資料中心用電量將倍增,若無法有效解決資料中心高耗電的問題,除將影響電力供應穩定性之外,長期下來,恐將影響各國達成因應氣候變遷所訂定的碳中和目標進度。因此,如何加速進行能源轉型,穩定電網運作,並積極投入各項節能技術的發展將成為各國政府與企業積極投入的重要方向。

因應資料中心高耗能 國際大廠聚焦綠能與液冷散熱技術發展

生成式AI熱潮驅動全球進入AI大投資時代,然而面對資料中心耗電量高,恐將進一步影響後續建置進度下,如何打造低碳的資料中心,成為各家資料中心及供應鏈業者首要的任務,除加速導入再生能源、投資綠電憑證、與在地電廠簽訂再生能源購電協議或投資所在地的太陽能、風電項目之外,資料中心業者投入更多資源興建基礎設施、並積極投入再生能源相關技術的開發,以Microsoft為例,因應愛爾蘭都柏林電力供應吃緊,其位於都柏林的資料中心額外投資自建一座發電站。而Google則透過機器學習,以演算法搭配Google Cloud碳智慧運算平臺,彈性轉移運作負載,執行跨區域、跨時段的運算轉換,讓再生能源協助運算工作。

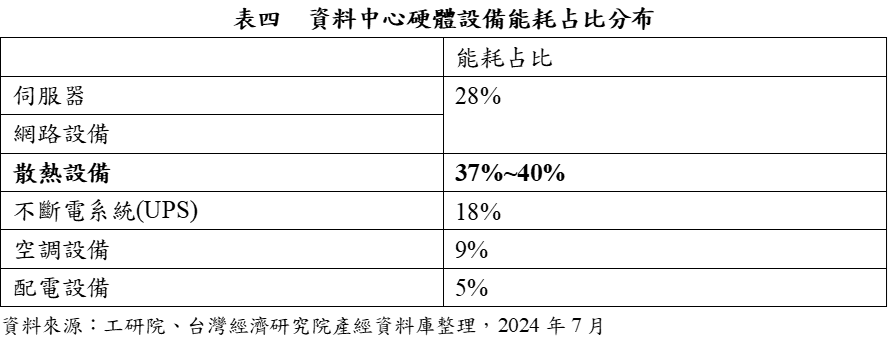

另一方面,考量資料中心主要由伺服器、網路設備、散熱設備、不斷電系統、空調及配電設備所組成,根據工研院的資料顯示(詳見表四),資料中心硬體設備能耗占比以散熱設備占比最高,達到37%~40%,其次是伺服器及網路設備,能耗占比亦近三成,其中隨著晶片運算效率的不斷提升,對於散熱的需求明顯提高,如何透過有效的冷卻方式,讓伺服器等硬體設備高效運轉,成為供應鏈廠商積極努力開發的重要方向。

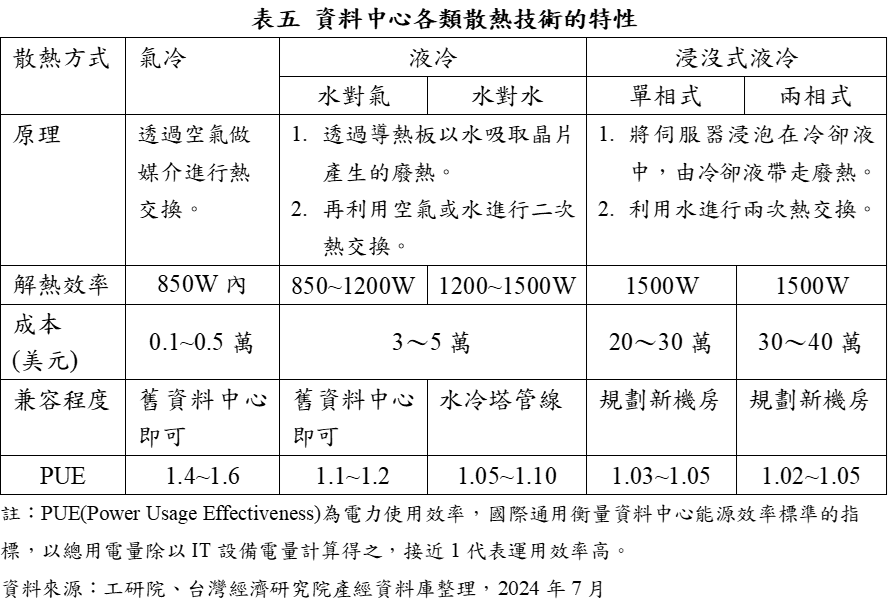

以資料中心所使用的冷卻解決方案而言,傳統資料中心多採用「高架地板輸送加壓空氣」之氣冷技術進行冷卻,效果雖然穩定,但能耗相對高。近年來資料中心逐步導入機櫃式空調,採用氣冷散熱,透過將變速風扇整合至機櫃上,讓操作人員能更精密的控制溫度與能耗。2023年以來,為滿足高效運算對於散熱需求的明顯提高,國內外廠商積極投入液冷散熱技術的發展,其中浸沒式散熱(Immersion Cooling)透過將整個伺服器或設備直接浸泡在不導電的冷卻液體中,將零組件產生的熱能傳導到液體,而溫度上升的液體經由循環冷卻的方式,再回流繼續吸收熱能,有助於提升資料中心的能源效率(詳見表五)。

考量AI發展加速大型資料中心的部署,創造巨大的耗電量,為平衡科技發展與減碳目標,各國相繼祭出電力使用效率(PUE)的新準則,逐步淘汰老舊設備或效能低落的伺服器、儲存設備及機櫃等,氣候中和資料中心條約(CNDCP)亦規範自2025年1月1日起,新建資料中心在滿載運行環境下,炎熱環境中PUE應小於1.4、寒冷環境中PUE應小於1.3,目標2025年全球資料中心的PUE降至1.4以下。預期在各國監管機構對於PUE要求趨於嚴格下,如何透過PUE指標監測資料中心的能源使用效率,並兼顧散熱成本、提高解熱效率,將成為資料中心亟待解決的關鍵議題。

AI時代來臨,如何兼顧AI發展及電力供應穩定考驗各國政府的智慧

整體而言,因應生成式AI崛起、AI應用場景不斷延伸,加上主權AI概念逐步獲得各國重視,促使國際科技大廠在全球各地加碼資料中心的建置,過去資料中心建置據點多以歐美、日本、中國等地為主,然而近年來因東南亞、印度等新興市場網路設備使用人口眾多,對於雲端服務需求持續成長,逐步成為大型資料中心建置的焦點區域。為有效解決資料中心高耗能的問題,能提高資料中心能源效率的各項綠能、液冷、創新供電平臺等技術發展均成為現階段國內外廠商積極投入發展的重要方向。

對於各國而言,國際大廠在當地擴大資料中心投資,除可有效提高雲端服務、AI應用領域相關經濟效益,並有助於加速當地投入數位轉型,但大型資料中心所需龐大的電力需求,對於當地的電網穩定性確實帶來明顯的衝擊,並影響各國能源轉型的進度與路徑。因此,面對全球興起AI投資熱潮的同時,如何兼顧AI技術與應用的持續發展,並確保在地電力供應充足,將成為各國因應AI時代來臨無可避免的關鍵議題。