【全球創投風向掃描】上半年成績揭曉,邁入理性務實的新常態?

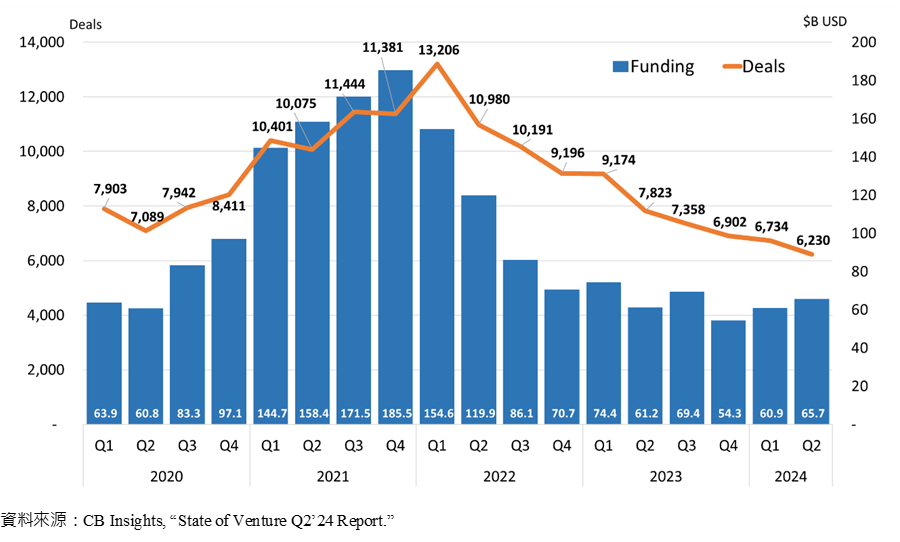

全球創投市場的中途報告揭曉,2024上半年投資者們一邊謹慎觀察行業風向,一邊邁開大步向前。投資規模迎來連續兩個季度的增長,2024年第二季交易金額為657億美元,與前季相比增加約8%。然而,交易件數卻下滑約7.5%,僅6,230件。雖然創投市場內的資金仍具一定規模,但投資者對於標的的選擇上卻似乎愈發謹慎。與其廣泛布局在各個領域,還不如集中資源押注在更有機會的項目身上。對此,鉅額交易件數再度站上三位數,交易規模更上升至整體投資規模的47.2%。其中「AI」題材的含金量最高,有不少市場關注的項目成為眾多投資者追逐的對象。更多資本的投入,同一賽道上的競爭差距將隨著時間逐漸被拉開,後發先至的難度增加。在理性務實的市場氛圍下,投資環境是否步入了一個新常態?仍有待後續的觀察。

全球創投市場的中途報告揭曉,2024上半年投資者們一邊謹慎觀察行業風向,一邊邁開大步向前。投資規模迎來連續兩個季度的增長,2024年第二季交易金額為657億美元,與前季相比增加約8%。然而,交易件數卻下滑約7.5%,僅6,230件。雖然創投市場內的資金仍具一定規模,但投資者對於標的的選擇上卻似乎愈發謹慎。與其廣泛布局在各個領域,還不如集中資源押注在更有機會的項目身上。對此,鉅額交易件數再度站上三位數,交易規模更上升至整體投資規模的47.2%。其中「AI」題材的含金量最高,有不少市場關注的項目成為眾多投資者追逐的對象。更多資本的投入,同一賽道上的競爭差距將隨著時間逐漸被拉開,後發先至的難度增加。在理性務實的市場氛圍下,投資環境是否步入了一個新常態?仍有待後續的觀察。

一、全球創投資金回流,但交易仍未回溫

根據CB Insights的統計,2024年第二季全球創投市場交易金額為657億美元,與前季相比增加約8%。與2023年同期更是成長了7.5%,為近九個季度的首次轉正。若僅觀察交易金額,我們似乎看到了市場復甦的曙光,但實際上資金回籠的現象背後,是因少數鉅額交易所造成的結果,而這些鉅額投資案更是圍繞著近期站在風口浪尖上的AI題材,如Elon Musk所創辦的xAI在5月份完成60億美元的募資。持續衰退的交易件數反映的是整體投資熱度並未回升,2024年第二季僅6,230件,較前一季減少7.5%,與2023年第二季相比下滑20.4%,更是未達2022年第一季交易件數高峰的一半。

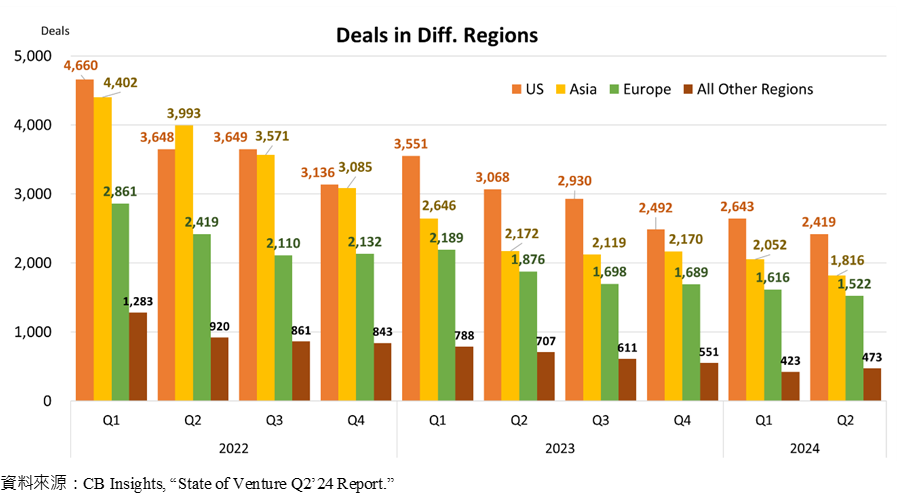

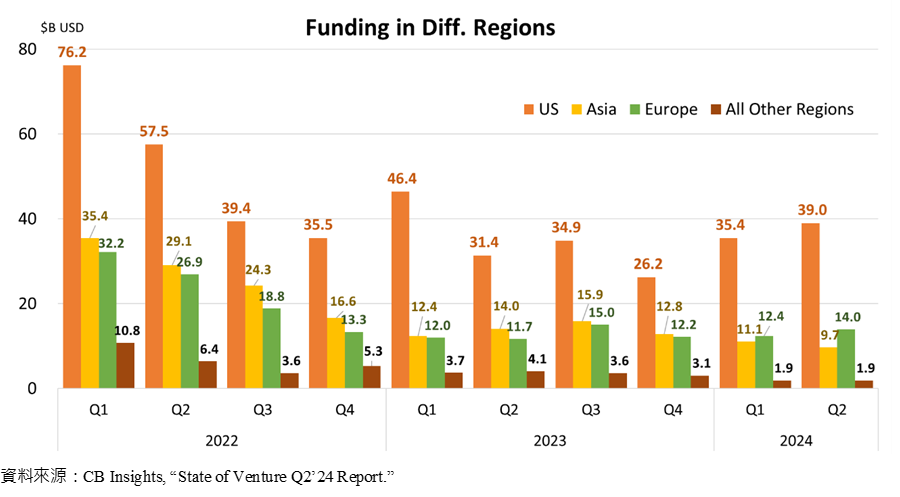

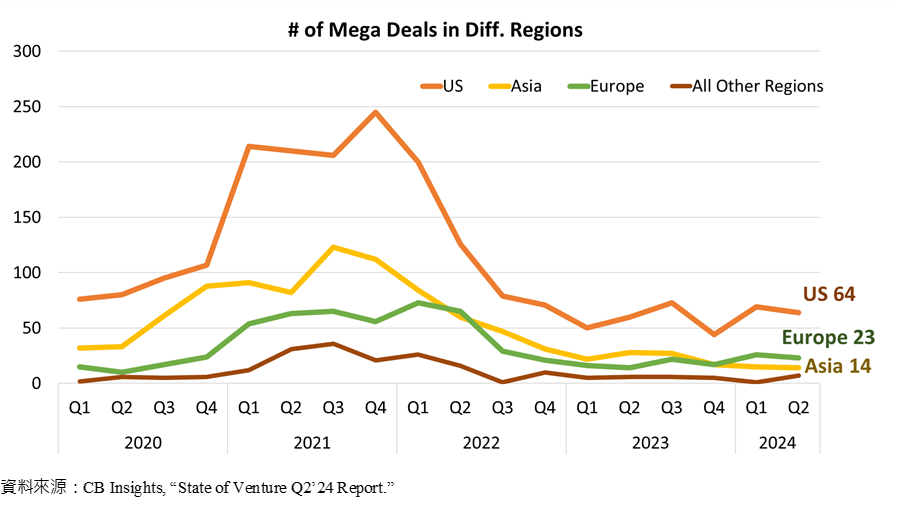

以地區別來說,2024年第二季美國創投交易案2,419件,較前一季減少約8.5%,占全球交易件數的38.8%。亞洲與歐洲地區的交易案則分別為1,816與1,522件,占全球交易件數的29.1%與24.4%,分別較前一季減少11.5%與5.8%。投資規模上,美國主導地位不變, 2024年第二季交易金額達390億美元,與第一季相比,投資規模增加約9.9%。在單筆一億元以上的鉅額交易案達64件206億美元的支持下,美國在全球創投交易金額的占比接近六成。相對於此,亞洲與歐洲地區的鉅額交易件數分別為14與23件,交易規模則是40.5億與51.8億美元。而連續兩季歐洲鉅額交易件數與金額超越亞洲地區,也反映在整體交易金額上。2024年第二季歐洲地區創投交易規模達140億美元(21.2%),較第一季增長約12.3%。亞洲地區則僅97億美元(14.8%),較前一季衰退約12.5%。

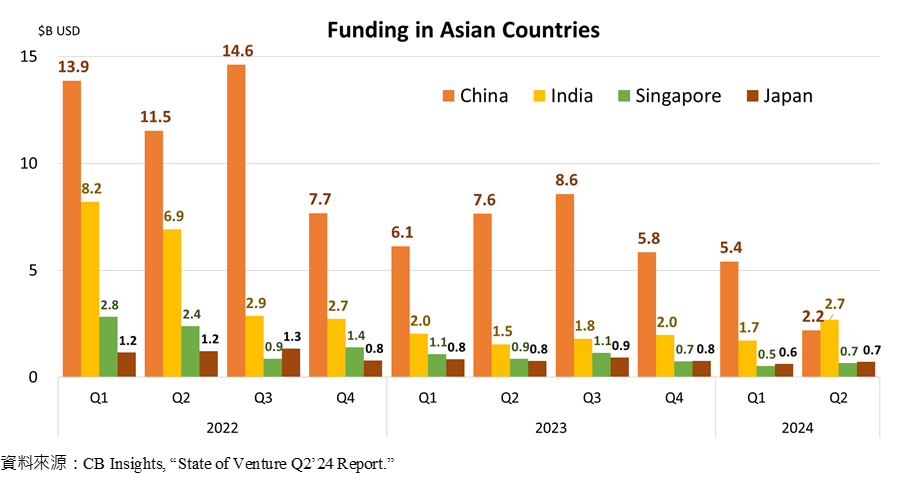

進一步觀察亞洲地區的創投市場變化,交易件數以中國居多,2024年第二季達661件,雖然較前一季衰退近20%,但占比仍達亞洲地區的36.4%。另外,印度創投市場趨於熱絡,今年第二季交易件數為293件(16.1%),較前季增長2.4%,為2023年第四季以來連續三個季度的成長。交易規模上,中國與印度的此消彼漲之勢更為明顯。2024年第二季中國創投投資金額約22億美元,較前季的54億美元大幅減少59.5%,占亞洲地區投資規模比重也由48.8%下降至22.6%。印度2024年第二季投資規模則是超越中國,達27億美元,較前季大幅成長56.7%。

在日本與新加坡的觀察上,2024年第二季創投交易件數分別為305件與109件,分別占亞洲地區的16.8%與6%。雖然日本相對交易件數較多,但在投資金額上僅略高於新加坡。日本第二季創投投資金額為7.13億美元,新加坡為6.54億美元,分別占亞洲地區投資規模的7.3%與6.7%。

二、鉅額交易熱度不減,新生AI獨角獸吸睛

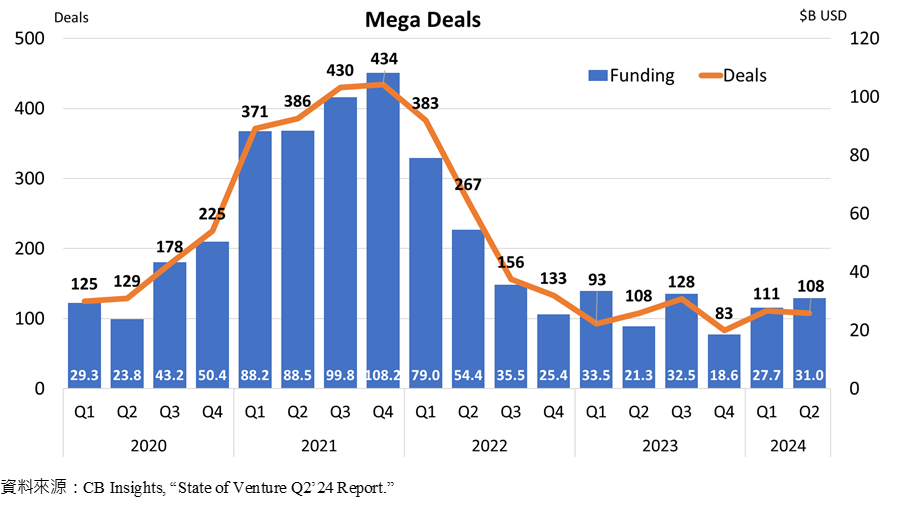

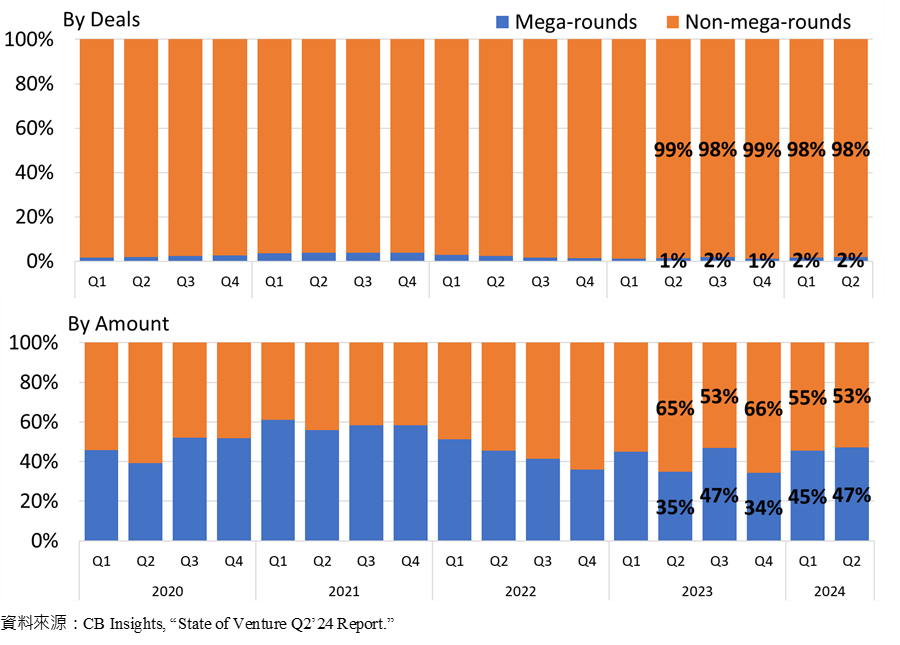

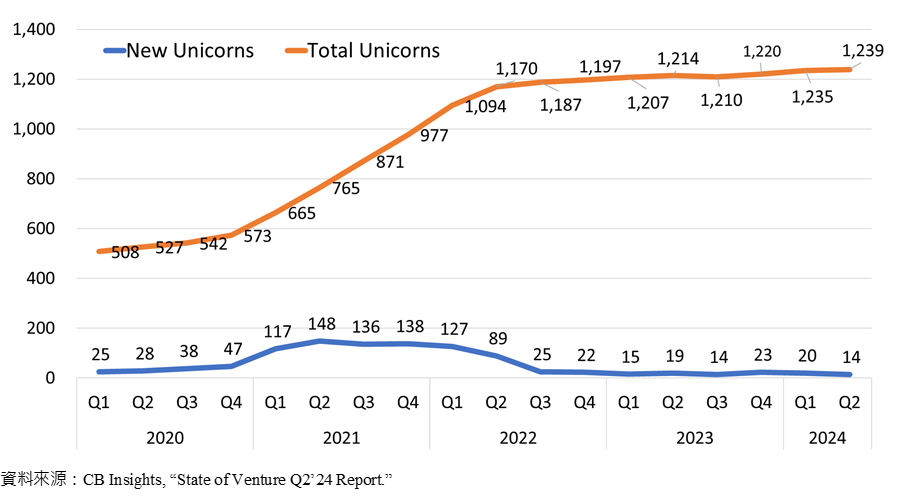

2024年第二季全球鉅額交易件數為108件,較前一季的111件略為減少2.7%,但鉅額交易規模則仍持續成長,第二季達310億美元,較前季增加約12.1%。以投資件數來說,鉅額交易仍是絕對少數,僅占整體件數的1.7%。鉅額交易金額則達整體投資規模的47.2%,高於前一季的45.5%,顯示創投資金更加集中在這些少數項目身上。然而,大筆資金的投入並未帶動獨角獸的誕生。2024年第二季新生獨角獸的數量僅14家,較前一季減少6家,打平2023年第三季的最低紀錄,累計獨角獸公司則達1,239家。

在第二季的14家新生獨角獸中,美國就占了12家。其中最引人注目的就是2023年7月由特斯拉執行長馬斯克(Elon Musk)創立的xAI。OpenAI的共同創始人與捐贈者之一的馬斯克在與OpenAI分道揚鑣後成立xAI,專注於打造AI基礎設施。目前該公司的主要產品為AI模型Grok,並持續推出針對文本與圖像理解的更新。2024年5月26日xAI宣布完成B輪60億美元的募資,交易前估值高達180億美元,是本季交易金額最大的投資案,投資者包含紅杉資本(Sequoia Capital)、Andreessen Horowitz(a16z)、VY Capital,以及來自沙烏地阿拉伯的瓦利德王子(Al Waleed bin Talal)等。

除此之外,尚有不少美國AI公司成為新生獨角獸,如2023年11月成立的Cognition。該公司最知名的開發項目是名為Devin AI的虛擬軟體工程師,其不僅可以提供編寫程式的建議、處理部分任務,甚至還能獨自完成一整個軟體或網站開發專案。2023年4月Cognition宣布完成B輪募資1.75億美元,由Founders Fund領投,Khosla Ventures等眾多投資者參與,估值達20億美元;2013年成立的AI數據平台WEKA則是在5月份獲得1.4億美元的E輪投資,估值達16億美元,Valor Equity Partners領投,共同投資者包含Qualcomm Ventures、Hitachi Ventures、NVIDIA等;2021年成立的Cyera打造了一個基於AI技術的雲端數據安全平台,確保企業整體資料環境的安全性。該公司4月完成C輪募資3億美元,由Coatue領投,參與者包含Accel、AT&T Ventures、Sequoia Capital等,估值14億美元;2022年成立的Perplexity則是以其開發的AI聊天機器人獲得各界關注,該公司的對話式問答引擎讓用戶可以透過與聊天機器人的互動搜尋各種資料,並能自然地深入各個主題,也能用來查看新聞或最新資訊。Perplexity於4月獲得6,270萬美元投資,估值達10.5億美元,投資者包含NVIDIA、New Enterprise Associates、亞馬遜(Amazon)創辦人貝佐斯(Jeff Bezos),以及Figma執行長菲爾德(Dylan Field)、Y Combinator執行長Garry Tan等。

應用AI技術於生技製藥領域的新生獨角獸Xaira Therapeutics亦值得關注。該公司於2024年4月宣布成立,致力於透過更為精準的蛋白質設計生成模型,加速藥物開發的速度與成功率。共同創辦人David Baker是華盛頓大學醫學院生物化學教授兼蛋白質設計研究所(Institute for Protein Design)所長,另一位共同創辦人兼執行長Marc Tessier-Lavigne則是前Genentech首席科學家。此外,Xaira的董事會成員更包括業內頂尖人士,如2022年諾貝爾化學獎得主Carolyn Bertozzi、前任Johnson & Johnson董事長兼CEO的Alex Gorsky、前任美國食品藥品管理局(FDA)局長Scott Gottlieb、前任23andMe首席科學家Richard Scheller等。Xaira甫成立便獲得10億美元A輪投資,由ARCH Venture Partners與Foresite Capital領投,Sequoia Capital、New Enterprise Associates、Lux Capital、Lightspeed Venture Partners、Byers Capital等眾多投資者參與,估值超過21億美元。

其他美國新生獨角獸涵蓋資安領域:2015年成立,協助中小企業抵禦網路攻擊的資安託管服務供應商Huntress,6月完成D輪1.5億美元募資,由Kleiner Perkins、Meritech Capital Partners與Sapphire Ventures領投,估值16億美元;2014年成立的Semperis致力於協助企業保護Active Directory與AzureAD,提供實時的風險分析與警報,以及快速且安全的備份還原解決方案。該公司6月完成C輪1.25億美元募資,JP Morgan與Hercules Capital領投,估值10億美元。企業服務:2014年成立的Sigma Computing專注於提供企業雲端數據分析與商業智慧(Business Intelligence)解決方案,5月完成2億美元的D輪募資,估值15億美元,由Spark Capital與Avenir Growth Capital領投,Sutter Hill Ventures、Altimeter Capital、Snowflake Ventures等投資者參與;2014年成立,開發無代碼工作流程與CRM自動化平台的Creatio,6月底宣布獲得2億美元投資,估值12億美元,由Sapphire Ventures領投。以及金融服務:2018年成立的Altruist為註冊投資顧問(RIA)提供高效率且低成本的投資平台,功能包含託管服務、投資組合管理、財務規劃等。該公司5月宣布獲得1.69億美元E輪投資,ICONIQ Growth領投,估值15億美元;2022年成立的以太坊區塊鏈底層技術開發公司Monad Labs於4月份完成A輪募資2.25億美元,由Paradigm領投,包含Coinbase Ventures、Animoca Ventures等眾多投資者參與,估值達30億美元。

歐洲地區在2024年第二季誕生了兩家獨角獸企業,分別為2012年成立,總部位於馬爾他的The Sandbox;以及2019年成立,總部位於法國的Pigment。The Sandbox是知名的區塊鏈沙盒遊戲開發公司,也是最早投身於Play-to-Earn(邊玩邊賺)、NFT、元宇宙等浪潮的參與者之一。6月該公司透過可轉債募得2,000萬美元,由Kingsway Capital與Animoca Brands領投,參與者包含True Global Ventures(TGV)與LG Technology Ventures,估值10億美元。Pigment則是專注於企業數據的簡化與可視化,兼容數十種企業軟體,依據專案內容分類匯入,並同步更新報表數據,降低協作成本。4月Pigment宣布完成1.45億美元D輪募資,由ICONIQ Growth領投,估值10億美元。

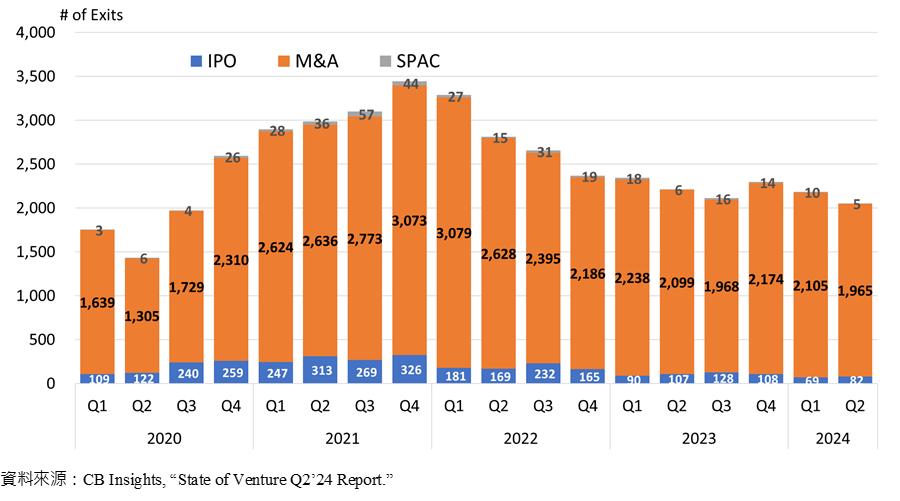

三、投資出場活動持續降溫

2024年第二季共2,052件退場交易案,較前一季減少約6%,與2023年同期相比則是減少約7.2%。其中收購(M&A)案占95.8%,達1,965件,較2024年第一季減少約6.65%,與2023年第二季相比減少6.38%。交易金額最高的是4月份沙烏地阿拉伯的主權基金,公共投資基金(Public Investment Fund),宣布收購沙烏地電信公司(Saudi Telecom Company)旗下的TAWAL,預計打造三萬座電信塔。該公司是中東地區最大的電信基礎設施公司之一,估值達58.5億美元。其次是6月分,德國房地產貸款公司Aareal Bank宣布出售其物業管理SaaS公司Aareon予大型私人股權投資公司TPG Capital,而本次交易Aareon的估值達42億美元。另外,生技醫療領域則有5月份美國製藥大廠Merck宣布以30億美元收購眼科藥物開發公司EyeBio,其主要藥品Restoret用於治療老年性黃斑部病變;美國大型藥廠百健(Biogen)宣布收購Human Immunology Biosciences(HI-Bio)以強化罕病藥物研發,金額達18億美元;瑞士跨國製藥及生技公司諾華(Novartis)收購美國專注於放射性藥物癌症創新療法的Mariana Oncology,金額達17.5億美元;丹麥抗體藥物開發公司Genmab以18億美元收購美國新型癌症抗體藥物開發公司ProfoundBio。

首次公開發行(IPO)在2024年第二季則僅82件,占整體件數比重4%。雖較前一季的69件增加約18.8%,但與2023年第二季相比仍減少約23.4%。其中,6月14日美國AI醫療診斷業者Tempus登上那斯達克(Nasdaq),每股發行價37美元,IPO市值61億美元。該公司專注於打造即時醫療資訊平臺,提供個人化診斷,並已建立了450個醫療照護資料連結網路,涵蓋超過2,000家醫療照護機構。此外,由微軟所支持的數據安全公司Rubrik於4月25日在紐約證交所(NYSE)掛牌,IPO市值56億美元。為醫療機構提供行政支援與人力培訓服務的PACS則是在4月11日於NYSE上市,IPO市值32億美元;4月18日美國網路及數位行銷公司Ibotta同樣於NYSE上市,IPO市值24億美元;韓國Naver 旗下的網路漫畫公司Webtoon Entertainment於6月27日在 Nasdaq掛牌。該公司目前在全球超過150個國家擁有每月約1.7億個活躍用戶,IPO市值達25億美元。

四、結語

全球創投市場連續兩季交易規模增長,而投資件數卻持續地衰退。其反映的是市場上的資金水位依然具有一定規模,但對於標的的選擇上仍相對謹慎。從這兩季的鉅額交易便可觀察到,少數在業內備受矚目的項目,往往會成為眾多投資者追捧的對象,進而吸引大筆資金,甚至在短時間內一躍成為獨角獸俱樂部的一員。其中更是以近期眾人最為熱衷的「AI」含金量最高,似乎只要是與AI搭上關係的項目,不論是基礎設施、模型開發、跨領域應用等,獲得投資或拉抬估值的可能性也相對較高。其次是生技醫療領域,尤其是具備高進入門檻的新藥開發項目,在業內菁英的背書,以及出場機會的支持下,成為行業內投資者的重點標的。整體而言,與資金浪潮來襲的2021年相比,創投市場氛圍依舊理性務實,投資者也越來越看得懂buzzwords背後的價值。隨著更多資本的投入,同一賽道上的競爭差距將隨著時間逐漸被拉開。更加挑案(selective)能否帶來更高的報酬?創投市場是否步入了一個新常態?就讓我們拭目以待吧!

(范秉航翻譯整理)

參考資料: