【美國創投風向掃描】交易持續放緩,能否撥雲見日,需持續觀察

美國知名私募股權與創投資料庫及數據分析服務提供商Pitchbook與美國創投協會(National Venture Capital Association,NVCA)4月公布的2024年第一季美國創投觀測報告(Venture Monitor 1Q2024),該報告收集美國創投截至2024年3月31日相關資料。FINDIT執行團隊利用此一數據,進行2024年第一季美國創投市場募資、投資與退場的動向趨勢分析。

一、美國VC基金募資趨勢

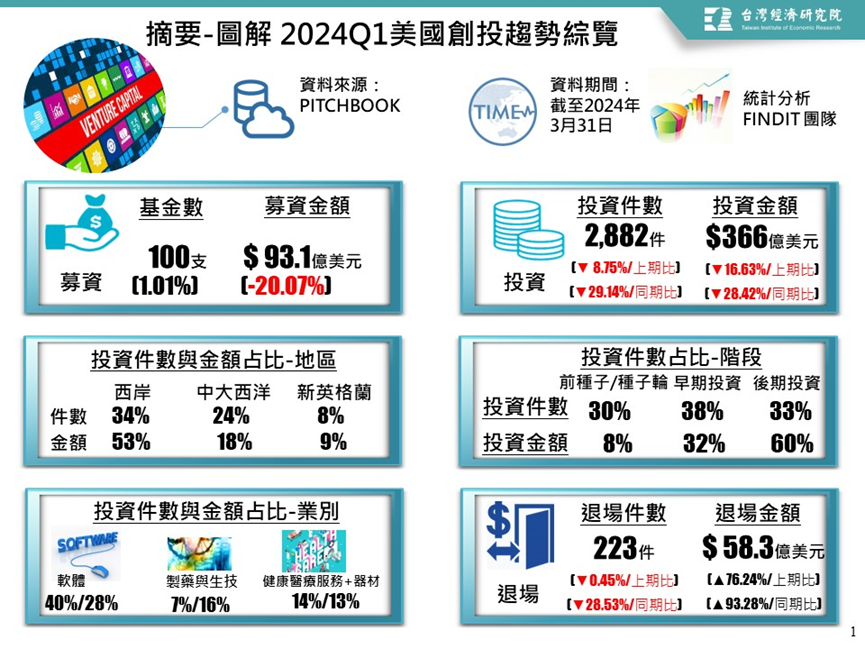

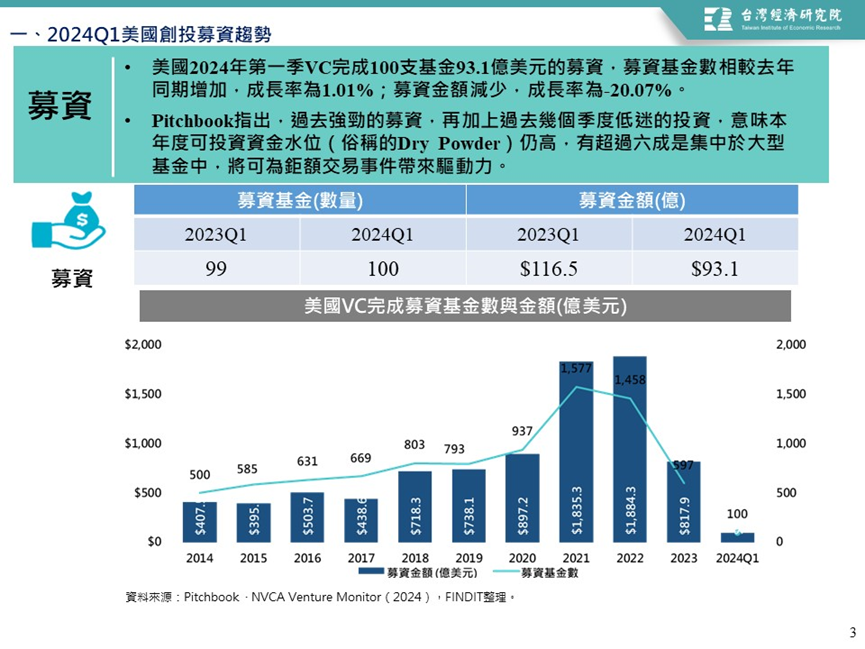

1. 美國2024年第一季VC已完成募資的基金共100支,募資基金數略為增加,金額較去年減少

美國2024年第一季VC完成100支基金93.1億美元的募資,募資基金數相較去年同期增加,成長率為1.01%;募資金額減少,成長率為-20.07%。Pitchbook指出,過去強勁的募資,再加上過去幾個季度低迷的投資,意味本年度可投資資金水位(俗稱的Dry Powder)仍高,有超過六成是集中於大型基金中,可為鉅額交易事件帶來驅動力。

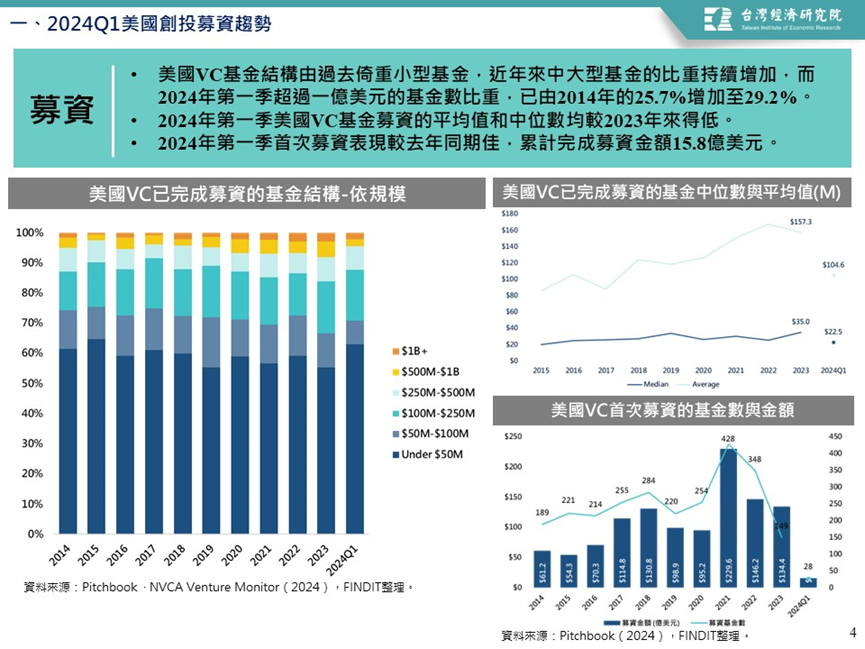

2. 美國VC基金朝中大型化移動,2024年第一季基金募資的平均值和中位數均下降

美國VC基金結構由過去倚重小型基金,近年來中大型基金的比重持續增加,而2024年第一季超過一億美元的基金數比重,已由2014年的25.7%增加至29.2%,顯示VC基金募資結構有朝中大型規模發展的趨勢。

若進一步觀察VC基金募資的平均值和中位數時,2024年第一季美國VC基金募資的平均值和中位數分別為1.05億美元和2,250萬美元,分別較2023年同期減少35.71%和33.47%。

檢視首次募資表現時,則2024年第一季首次募資,累計完成募資金額為15.8億美元,較去年同期3.8億美元優,成長率為315.15%,而此額度規模已回到疫情前的水準(Pitchbook,2024)。

二、美國VC投資趨勢

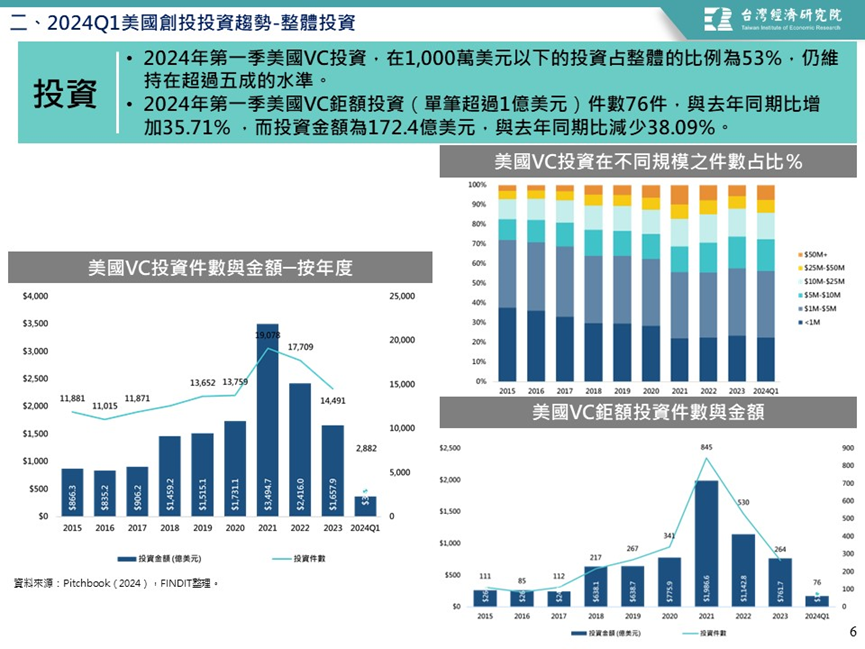

(一)VC整體投資:2024年第一季美國VC投資降溫,件數與金額均較去年同期減少

2024Q1美國VC投資件數為2,882件,較上季減少8.75%,與去年同期比減少29.14%;而投資金額為366億美元,較上季減少16.63%,與去年同期比減少28.42%。

在全球大環境不佳的狀態下,私募的創投市場也連帶受到影響,在地緣政治緊張及總體環境不佳的狀態下,放緩了投資人部署在風險投資的資本。儘管如此,2024年第一季仍有鉅額交易事件,如AI新創企業Anthropic獲得兩次D輪的鉅額投資,一於2月22日獲7.5億美元,另一於3月27日獲28億美元;遊戲廠商Epic Games,於2月7日,獲15億美元公司輪的投資;可再生能源基礎設施投資者Generate Capital,於1月31日,獲15億美元的未揭露輪次的投資;醫療設備企業Radiology Partners,於2月22日,獲7.2億美元的成長股權投資(Growth equity);食品配送新創公司Wonder,於3月19日,獲7億美元B輪的投資;機器人新創企業Figure,於2月23日,獲6.75億美元B輪的投資。整體而言,鉅額交易事件聚焦於互聯網軟體與服務、遊戲、金融、醫療設施與服務、電子商務、機械與設備,讓創投市場保有一些樂觀的跡象。

(二)VC投資階段:2024年第一季美國VC首次投資、前種子/種子輪、早期階段、後期階段的交易件數與金額均減少,但鉅額投資與獨角獸的件數增加,美國VC市場略有樂觀的跡象

1. 首次投資

2024年第一季美國VC進行首次投資的件數為827件,與去年同期比減少了22.93%;而投資金額則為31.3億美元,亦較去年同期減少了16.37%。檢視首次投資件數和追加投資件數的占比時,2024年第一季首次投資件數占比下降至28.7%,追加投資件數占比增加至71.3%,與2015年首次投資件數占33.1%有相當的落差,顯示VC投資人謹慎保守。

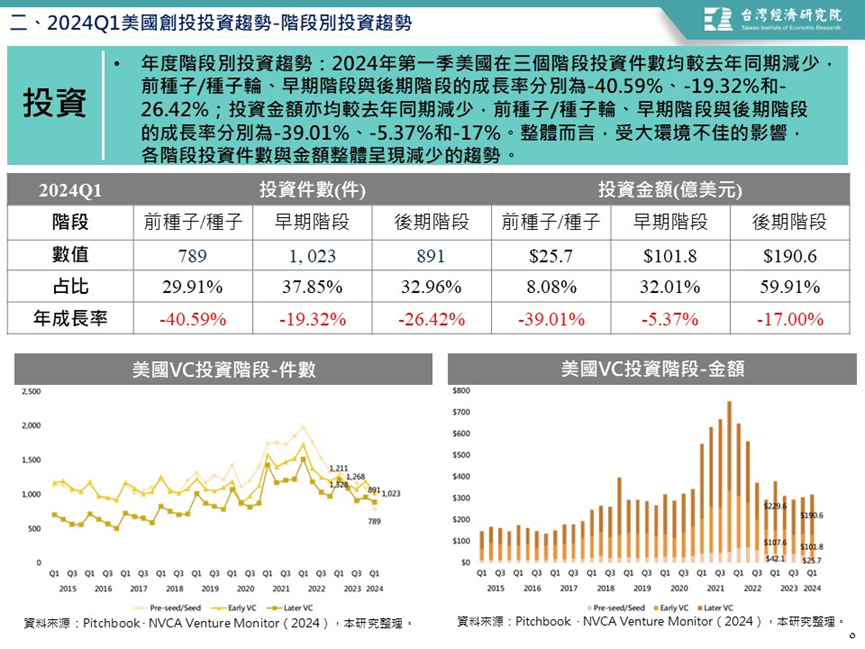

2. 階段別投資

2024年第一季美國在三個階段投資件數均較去年同期減少,前種子/種子輪、早期階段與後期階段的成長率分別為-40.59%、-19.32%和-26.42%;投資金額亦均較去年同期減少,成長率分別為-39.01%、-5.37%和-17%。整體而言,受大環境不佳的影響,各階段投資件數與金額整體呈現減少的趨勢。

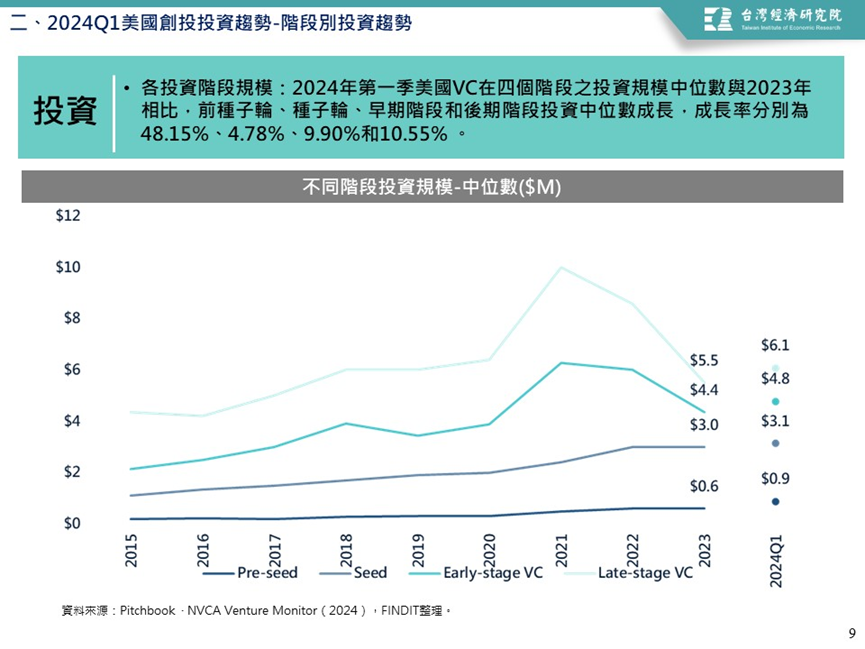

2024年第一季美國VC在四個階段之投資規模中位數與2023年相比,前種子輪、種子輪、早期階段和後期階段投資中位數成長,成長率分別為48.15%、4.78%、9.90%和10.55% 。成長幅度較為大的前種子輪,顯示投資人有開始重新檢視新創的價值,加碼優質的標的;其次是後期階段的成長幅度,則突顯投資人在大環境不佳保守投資成熟標的狀態。

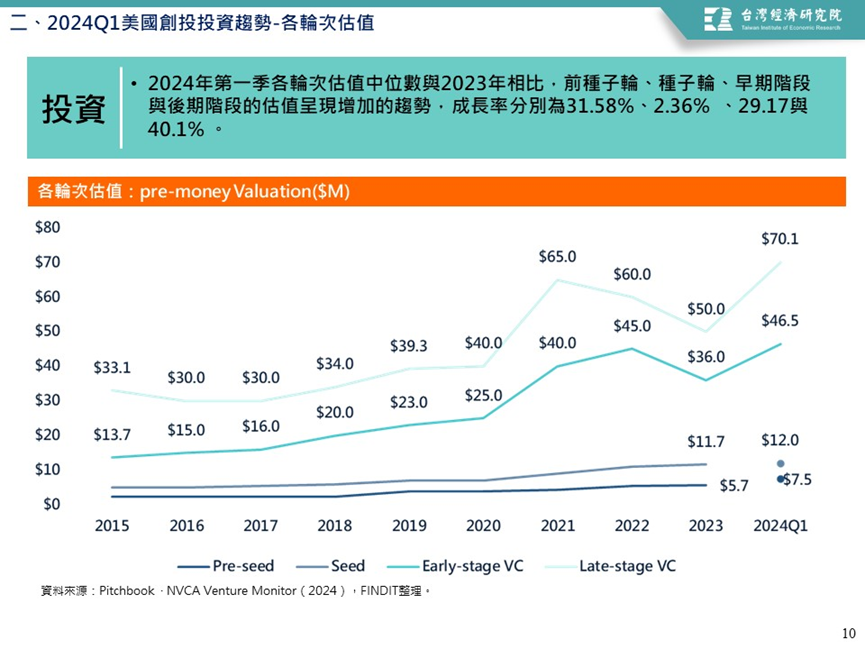

在估值方面,2024年第一季各輪次估值中位數與2023年相比,前種子輪、種子輪、早期階段與後期階段的估值呈現增加的趨勢,成長率分別為31.58%、2.36%、29.17與40.1%。估值成長幅度最高的後期階段,在退場環境不理想的狀態下,投資人會繼續投資成熟的標的;其次為前種子輪為成長幅度,這也意味對於好的投資標的,投資人仍願意用高價投資。

3. 鉅額投資:2024年第一季美國VC鉅額投資,與上季相比,件數成長,但金額減少

2024年第一季美國VC鉅額投資(單筆超過1億美元)共76件,較上季增加18.75%;投資金為172.4億美元,較上季減少9.82% 。值得留意的是有一筆種子輪的鉅額交易事件,是一家專注於開發免疫皮膚病治療方法的生物製藥企業 Alys Pharmaceuticals,其於2月12日獲1億美元的投資(CB Insights,2024)。

4. 獨角獸的投資交易:獨角獸交易件數與金額較上季增加

2024第一季美國獨角獸獲投件數為56件(較上季增加,成長率為7.69%),投資金額115.1億美元(較上季增加,成長率為2.27%)。此增加的現象與鉅額交易件數上升的影響有關。另外,2024年第一季美國VC投資的獨角獸企業件數占比為1.9%;投資金額占比則為31.5%,已連續21季高於15%。上述數字突顯出獨角獸交易仍是影響美國VC投資的關鍵。

CB Insights(2024)條列了2024年第一季全球前十名的新生獨角獸,屬於美國者有五隻,分別為機器人新創企業Figure(估值27億美元)、終端安全新創企業NinjaOne(估值19億美元)、北美礦泉水品牌Liquid Death(估值14億美元)、學生交通解決方案提供商Zum(估值13億美元)、生成式人工智慧新創企業Together AI(估值13億美元)。整體而言,包括機械設備、互聯網軟體與服務、非酒精飲料、旅行(互聯網)、資訊技術服務。

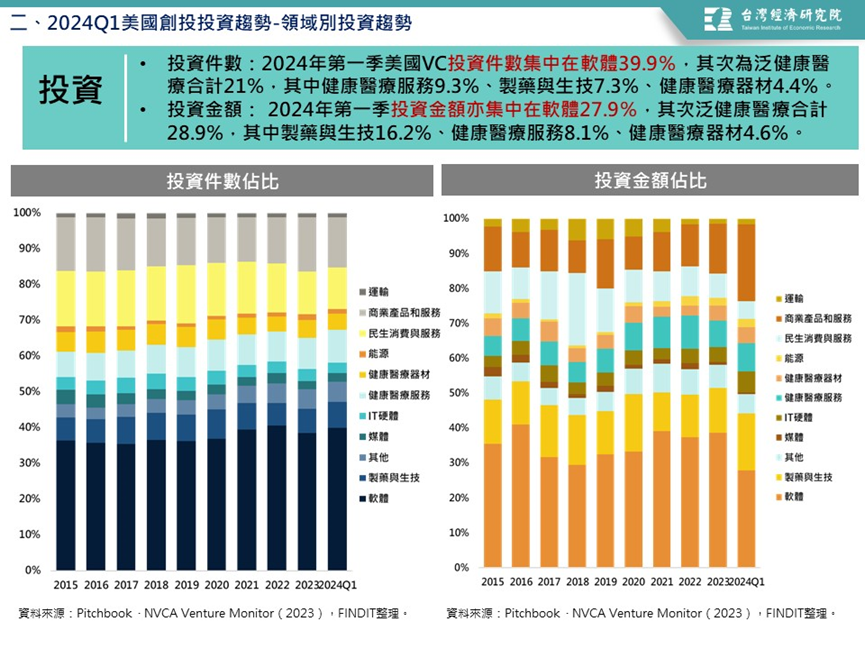

(三)投資業別:2024年第一季美國VC投資標的集中在軟體、健康醫療相關領域

2024年第一季美國VC投資件數集中在軟體39.9%,其次為泛健康醫療合計21%,其中健康醫療服務9.3%、製藥與生技7.3%、健康醫療器材4.4%;至於投資金額亦集中在軟體27.9%,其次泛健康醫療合計28.9%,其中製藥與生技16.2%、健康醫療服務8.1%、健康醫療器材4.6%。

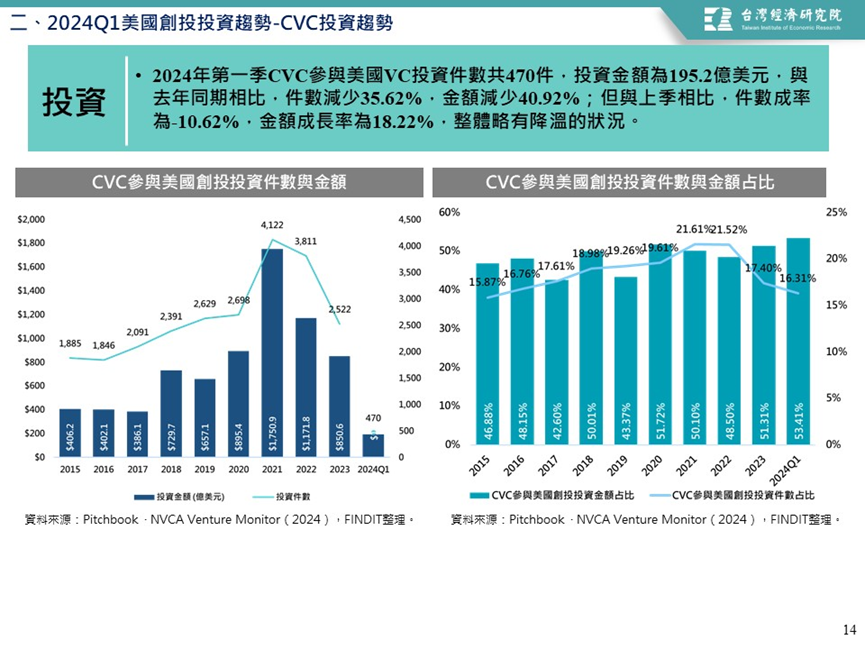

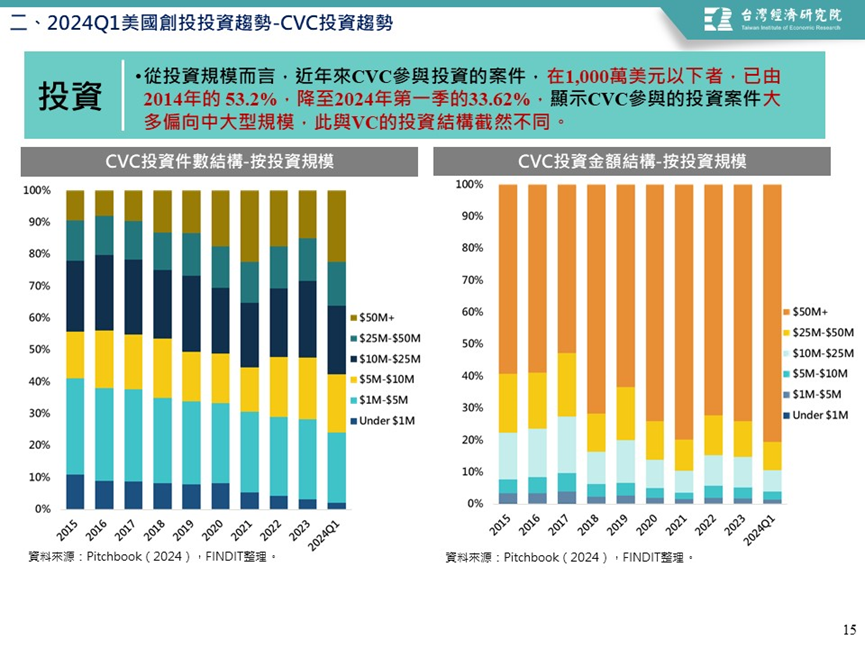

(四)公司創投(CVC)投資趨勢:2024年第一季公司創投參與VC的投資件數與金額較去年減少

2024年第一季CVC參與美國VC投資件數共470件,投資金額為195.2億美元,與去年同期相比,件數減少35.62%,金額減少40.92%,呈現降溫的狀況。

若檢視2024年第一季CVC參與美國VC投資活動的占比時,則投資活動件數占比為16.31%,而投資金額占比超過五成,顯示CVC仍在VC圈中具一定程度的重要性。

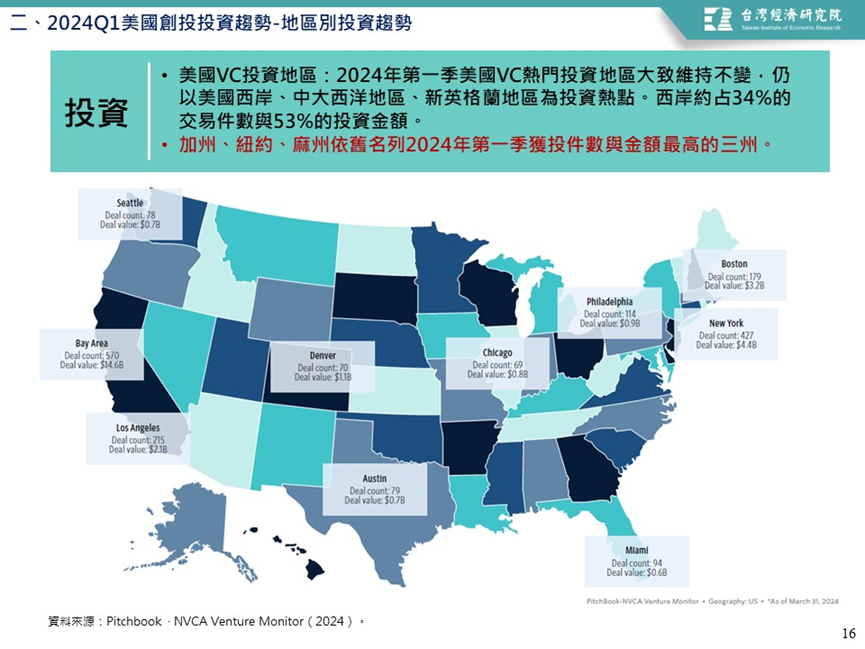

(五)投資熱點:加州、紐約、麻州名列2023年第一季獲投件數與金額最高的三州

2024年第一季美國VC熱門投資地區大致維持不變,仍以美國西岸、中大西洋地區、新英格蘭地區為投資熱點。西岸約占34%的交易件數與53%的投資金額。

2024年第一季VC投資件數前三州分別為加州(4,020件,占30%)、紐約(1,845件,占14%)、麻州(813件,占6%)。若依金額來看,矽谷所在的加州以185億美元穩居冠軍,吸引美國VC共51%的投資,次是紐約(40億美元,占11%)、麻州(31億美元,占9%)。

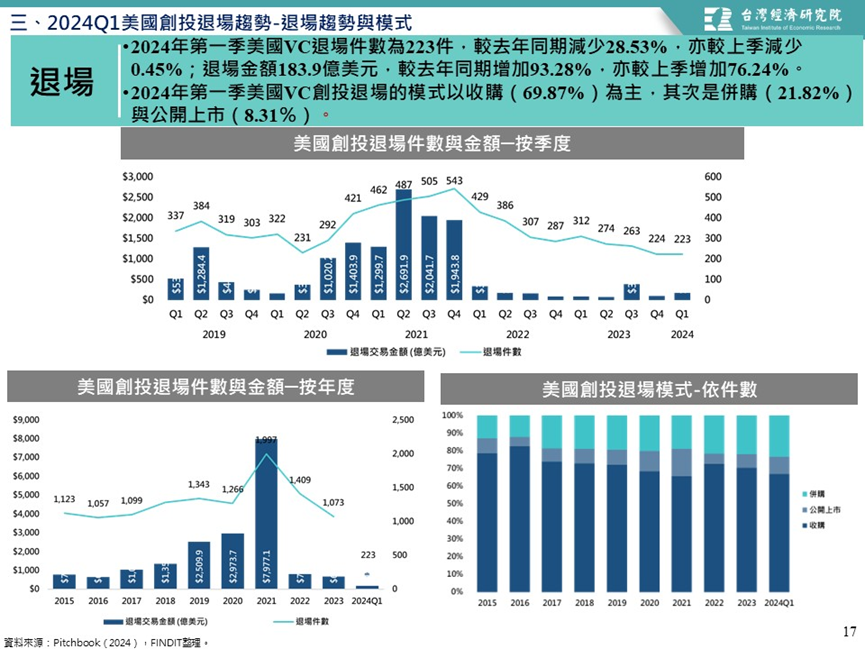

三、美國VC退場趨勢

2024年第一季創投退場模式以收購為主,退場交易件數減少,低金額較去年增加

最後為退場表現,2024年第一季美國VC退場件數為223件,較去年同期減少28.53%;退場金額183.9億美元,較去年同期增加93.28%。Pitchbook指出,投資人著眼在成熟的投資組合,以及當前擁有大量投資水位的狀態下,2024年有理由保持樂觀,但仍需持續留意美國聯準會升息的策略。至於2024年第一季美國VC創投退場的模式,仍是以收購(69.87%)為主,其次是併購(21.822%)與公開上市(8.31%)。

四、結語

根據市場研究機構PitchBook近日發布的報告顯示,2024年第一季美國創投趨勢雖呈現衰退狀態,但有樂觀的可能性。其主要在於,過往強勁的募資,以及幾個季度的低投資水準,讓2024年有很高的可投資資金水位。只是在當前地緣政治緊張和總體經濟的影響,整個市場進入了「防禦型投資環境」,即投資者會減少新的投資活動,轉向專注於既有的投資組合。

在2024年第一季的鉅額交易以及獨角獸的情形,讓我們保有一絲樂觀希望,兩者聚焦的領域包括工業、互聯網、電腦硬體與服務、軟體(非互聯網/行動)、醫療保健、金融、食品和飲料。

在退場方面,鑑於美國上半年降息的步調延後,這將為退出市場產生壓力,讓資金持續挹注到後期階段的企業。

整體而言,PitchBook認為2024年的交易事件並不會有創新紀錄的可能,但越來越成熟的投資組合企業,以及高的可投資的資金水位,市場不缺乏退場和投資的可能性,因此,是否會重新點燃新的火花,需持續觀察。

參考資料

- CB Insights (2024), State of Venture Q1’24 Report, https://pse.is/5wvv3u.

- PITCHBOOK & NVCA (2024), PitchBook-NVCA Venture Monitor Q1 2024, https://pse.is/5wvv2c.