【新興領域/2024.04焦點】生成式AI崛起將為2024年全球手機、PC市場帶來新的面貌

在新冠肺炎疫情逐漸趨緩的時刻,我們正目睹著全球消費性電子市場面臨著一系列挑戰。宅經濟效應的消退、歐美通膨的持續、以及消費者消費意願的下降,這些因素都對個人電腦和智慧手機等產品市場造成了影響。然而,隨著生成式人工智慧技術的崛起,我們見證到了一場全新的革命正在興起。在這個背景下,本文將探討2024年AI手機和AI PC的潛力,以及它們能否有效地帶動新一波的換機潮。

隨著新冠肺炎疫情趨於緩和,疫情所衍生的宅經濟效應不再,加上歐美通膨持續處於高檔,衝擊消費意願,且疫後消費多集中於旅遊、餐飲等,相對排擠電子產品的銷售,造成全球個人電腦、智慧手機等消費性電子產品市場需求明顯走弱,在庫存去化速度緩慢之下,2023年全球個人電腦(PC)、智慧手機等市場出貨均呈現衰退走勢。觀察近年來全球PC、手機市場的出貨,因市場趨於飽和、缺乏創新功能的加持,市場規模難以有效擴大,僅能仰賴週期性換機需求的支撐,缺乏明顯的成長動能。

在此同時,ChatGPT聊天機器人的出現,在全球掀起一波生成式AI的風潮,無所不在的AI (AI everywhere)成為全球科技發展的焦點,全球科技大廠競相投入AI技術與創新產品、服務的開發,初期聚焦於雲端資料中心等基礎建設的應用,促使輝達(NVIDIA)憑藉在GPU強大的運算能力及CUDA 軟體優勢,成為各家科技大廠爭相合作的目標。除此之外,AI風潮也開始朝向邊緣裝置延伸,在晶片運算力的持續提升以及大型語言模型(LLM)的蓬勃發展之下,催生AI PC、AI 手機的問世,國內外品牌大廠引頸企盼透過AI功能的導入,讓PC、手機可以直接在硬體裝置上運行生成式AI應用,為全球PC、手機市場的發展帶來全新的面貌,藉以吸引消費者的目光,創造新的成長曲線。

手機品牌大廠聚焦AI手機發展,AI功能優劣成為市占率競逐的關鍵密碼

有鑑於智慧手機市場漸趨飽和,產品功能發展面臨瓶頸,規格升級幅度有限,加上美中科技戰的紛擾,以致全球智慧手機市場出貨量自2017年起開始呈現逐年下滑的走勢,2021年雖受惠於疫情期間宅經濟效應發酵,出貨量呈現短暫反彈,然而隨著5G手機普及度已高,疫情衝擊中國手機供應鏈運作,且歐美高通膨衝擊消費意願、中國疫後經濟復甦力道疲弱,以致2022年~2023年全球智慧手機市場出貨量再度呈現衰退走勢,根據IDC的調查,2023年全球智慧手機市場出貨量進一步降至11.6億臺,年減3.2%,來到十年來的低點,顯見全球智慧手機市場發展已顯疲態,市場規模難以擴大,使得主要品牌市占率的競爭轉趨激烈,廠商獲利難度越來越高。

為尋求新的成長機會,主要品牌大廠近年來陸續推出電競手機、折疊手機等利基型機種,雖有助於產品組合的改善,但對於出貨規模難以帶來明顯貢獻。2022年ChatGPT聊天機器人的出現,全球掀起生成式AI的風潮,吸引全球手機品牌大廠全面擁抱AI功能,包括小米、Vivo、OPPO、榮耀、三星等品牌自2023年第四季起陸續推出AI手機,除既有的品牌力、產品效能的提升與性價比之外,品牌大廠爭相透過各類生成式AI功能的導入,創造具差異化的產品區隔,爭取疫後時期的換機需求,以在市占率的競爭上取得相對優勢。

何謂AI手機?過往的智慧手機也曾出現AI功能,主要是著重拍照功能中的AI場景辨識、針對畫面中的拍攝物提供相對應的修圖,上述功能不需使用AI晶片就可達到。相較於以往導入的AI功能,2023年下半年以來,品牌大廠所推出的「AI手機」,主要是採用AI晶片,導入生成式AI應用功能,透過語言模型、圖像模型、深度學習等技術,自動產生新的文字、圖片、語音及影片內容,提供即時翻譯通話、圈選即搜尋、生成新照片、聽音辨人、語音轉文字、聊天機器人、筆記助理等功能。以中國手機品牌OPPO為例,其認為AI手機應具備四大特點,包括有效率的利用運算資源以滿足生成式AI應用的需求、透過感測器即時偵測外在環境以瞭解用戶與外在環境的複雜資訊、具備強大的自主學習能力以及具備多模態內容產製能力,提供用戶靈感與知識支援。對於智慧手機而言,應用場景相對多元,因此透過生成式AI功能的導入,能讓消費者在各類操作體驗上有感,就能有效提升消費者的購買意願。除此之外,雖然Android智慧手機作業系統演進掌握在Google手中,但各品牌業者仍對於使用介面與預載的應用仍有一定的調整空間,使得AI手機的發展速度相對快於PC、穿戴裝置等其他產品。

2023年因應生成式AI浪潮逐步由雲端基礎設施延伸至邊緣裝置,高通(Qualcomm)、聯發科(Mediatek)等手機晶片處理器大廠相繼推出驍龍8 Gen 3、天璣9300等AI晶片,其中高通所推出的驍龍8 Gen 3整合Meta大語言模型Llama 2,讓手機迅速進行圖像生成;聯發科的天璣9300則提供更快的邊緣運算功能,讓智慧手機自動生成文字、圖像及音樂。在AI手機處理器陸續到位之下,2023年第四季起小米、Vivo、OPPO、三星等非蘋手機品牌相繼採用高通、聯發科及三星自研的Exynos 2400等AI晶片推出AI手機,其中小米、Vivo、OPPO等中國手機品牌大多側重相片/影像品質的調整;而三星則主打語音通話即時翻譯、搜尋圈、寫作與筆記助理等功能,成功吸引消費者的目光。

可以想見的是,AI手機的發展關鍵在於AI基礎模型、訓練與推論的過程所產生的AI功能,為掌握AI手機發展的核心關鍵,避免受制於平臺供應商,手機品牌大廠紛紛擴大AI研發團隊,投入大型語言模型(LLM)的開發與訓練(詳見表一),藉以形塑產品功能的創新程度與差異化,其中三星首款AI手機-Galaxy S24系列除採用自研的AI大型語言模型三星高斯(Samsung Gauss),並結合Google Gemini Pro及百度文心一言等其他AI LLM,藉以滿足不同區域的使用需求。除此之外,華為將鴻蒙作業系統整合自研的盤古大模型、Vivo的Origin作業系統納入藍心大模型、小米澎湃作業系統亦結合自研的MiLM-6B大模型,作為進軍AI手機市場的架構,密集推出多款搭配各類AI應用服務的新機,加速AI手機的普及。

就全球手機市場而言,主導市場的三大陣營-蘋果、三星、中國手機品牌,近年來有鑑於美中科技戰的持續延燒,華為影響力大幅下降,以致蘋果iPhone在中國的市占率節節攀升,2023年成功取代三星成為全球第一大手機品牌。相較於Android手機品牌競相推出AI手機,蘋果在導入生成式AI功能相對落後,為此,蘋果2024年宣示將加速投入生成式AI技術開發,預計將在iPhone 16系列手機展現AI功能。至於三星近年來手機表現載沉載浮,除在折疊手機取得領先之外,品牌力備受考驗,2024年初積極主打首款AI手機Galaxy S24系列,進行強力行銷,以搶占AI手機市場先機,作為與蘋果一搏全球市場領先地位的重要戰略。而力求再起的華為,2023年推出Mate 60系列手機,銷售表現創下佳績,重回中國高階手機市場競爭的行列,2024年更希望透過AI手機的推出,宣示其在中國高階手機市場仍具高度的市場競爭力。在各大手機品牌大廠競相投入AI手機的發展之下,將帶動AI手機市場出貨量迅速放大,根據Counterpoint Research的預估,2024年全球AI手機出貨規模可望突破1億台,市場滲透率約8%,預計2027年出貨量可成長至5.5億台,占整體手機市場比重達40%。

英特爾與微軟力拱 2024年成為「AI PC」元年

就PC市場而言,2020年新冠肺炎疫情的爆發,居家工作、遠距教學等宅經濟應用的發酵,帶動PC市場需求大爆發,造就全球PC市場近年來難得一見的榮景。時至今日,隨著疫情的緩和,宅經濟效應顯著退燒,加上歐美國家面臨高通膨考驗、中國疫後經濟復甦力道疲弱,終端市場需求明顯走弱,促使全球PC供應鏈持續面臨庫存難以去化的考驗,以致2022年~2023年全球PC市場出貨量連續兩年出現兩位數的衰退。然而生成式AI應用的出現,為歷經兩年不景氣的全球PC市場注入一股活水,在PC處理器晶片大廠英特爾(Intel)與作業系統領導廠商的微軟(Microsoft)力拱之下,AI PC成為2024年初美國消費性電子大展(CES)的關注焦點,品牌大廠寄望AI PC的出現,能有效催化疫後企業與消費者的換機需求,加上AI PC產品享有較高的單價,引領全球PC市場出貨金額重回成長軌道。

有鑑於生成式AI迅速崛起,AI PC現階段並沒有明確的定義,廣義而言,不需透過雲端連網,就可以在裝置端運算AI模型的PC即為AI PC,為有效執行龐大參數的AI應用,AI PC需搭載整合中央處理器(CPU)、圖形處理器(GPU)及神經網路處理器(Neural Processing Unit;NPU)的架構,過去在網路時代,PC大量運用雲端運算的功能,然而AI PC的出現,硬體裝置本身的運算能力大幅提高,在裝置端就可處理生成式AI應用,減少對於網路的依賴,也能加快處理速度,更有助於提升資訊安全,提供用戶更佳的體驗。為加速推廣AI PC的產品概念,英特爾與微軟對於AI PC提出共同的定義,揭示AI PC必須具備三大軟硬體要素,包括搭載CPU、GPU及NPU的系統、可有效運作Copilot及專用的Copilot實體按鍵,讓AI PC與傳統PC形成有意義的差異化區隔,藉以刺激市場需求。

進一步觀察AI PC的發展,可以發現AI PC概念必須結合硬體與軟體,缺一不可,就軟體而言,作為ChatGPT母公司OpenAI主要投資者的微軟,在生成式AI領域搶得先機,2023年5月率先推出AI助理Copilot,10月開始推出Windows 11 PC作業系統的重大更新,針對PC功能導入AI助理Copilot,實現PC的生成式AI應用,讓電腦不只可以聊天、問問題,更可透過簡單的指令控制電腦的各項功能。微軟計畫在2024年下半年推出新版AI助理Copilot,且表定於2025年10月前終止對於Windows 10的支援,加速AI PC的普及。除此之外,英特爾宣布擴大實施AI PC加速計畫,透過與更多中小型獨立軟體開發商合作,提供音效、內容創作、遊戲、資安、串流影像協作等各式各樣的新型工具箱,發展出更多善用CPU、GPU、NPU架構的應用程式,建構更為健全的AI PC生態系。

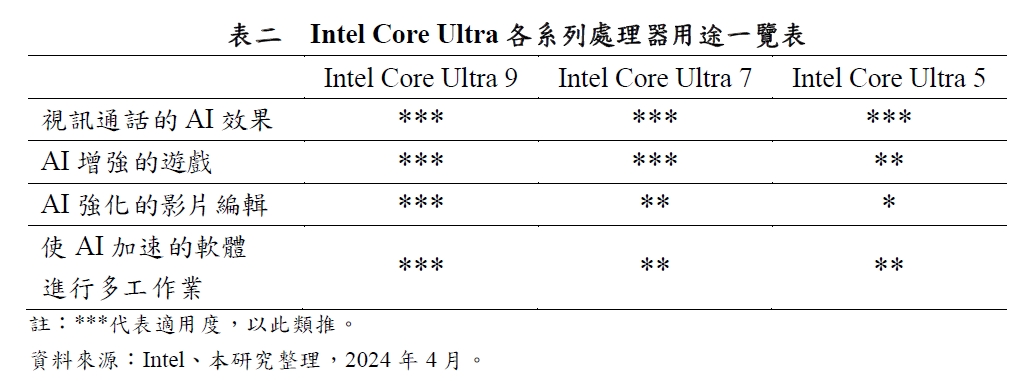

在硬體方面, AI PC除配備CPU、GPU之外,NPU扮演關鍵的角色。2023年9月英特爾公布代號為Meteor Lake的行動PC處理器Core Ultra,並於2023年12月正式推出,採用Intel 4製程生產的晶片,採用3D Foveros封裝技術,首款內建NPU加速AI推論的處理器,提高對於生成式AI應用的處理能力(詳見表二),吸引多家NB品牌廠商配合英特爾Core Ultra處理器推出多款AI PC,主要的AI應用範疇涵蓋相片編輯、影片編輯、文字生成音樂、文字生成影像、視訊會議、遊戲體驗、資訊安全、影音娛樂等。繼英特爾之後,包括超微(AMD)、高通(Qualcomm)亦計畫於2024年陸續推出Ryzen 8040/8050 系列處理器、Snapdragon X Elite處理器,有鑑於微軟建議AI PC所搭載的AI處理器算力-浮點(Tera Operations Per Second;TPOS)至少應達40TOPS,其中英特爾Core Ultra最高算力34TOPS、AMD預告Ryzen 8040系列處理器內建NPU可達39TOPS,均未達微軟建議的標準,僅預計於2024年6月高通X Elite處理器算力最高達45TOPS,因此未來AI PC處理器晶片的算力提升速度亦將成為市場滲透率能否有效提升的重要觀察指標。

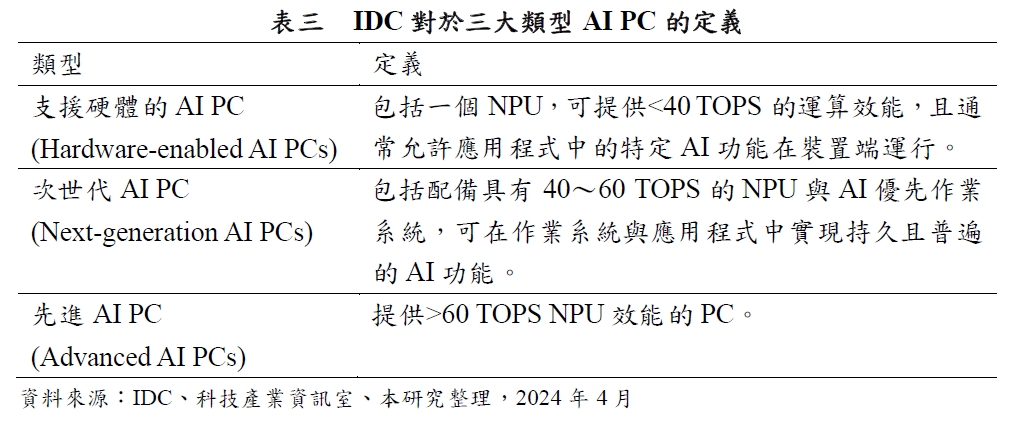

隨著CPU、GPU、NPU架構、AI軟體的陸續到位,各家品牌大廠2024年爭相推出多款AI PC搶市,由於各界對於AI PC的定義並未統一,市場規模的預測各有不同,國際研究機構IDC明確將AI PC分為三種類型,包括支援硬體的AI PC(Hardware-enabled AI PCs)、次世代AI PC(Next-generation AI PCs)、先進AI PC(Advanced AI PCs)(詳見表三),現階段市場規模預測涵蓋支援硬體的AI PC、新一代AI PC,根據IDC的預測,2024年全球AI PC出貨量近5,000萬台,市場滲透率約19%,預計2027年全球AI PC出貨量將達1.67億台,占整體PC出貨量比重約達57%。除此之外,與一般未整合NPU的PC相比,具有AI功能的PC價格溢價約可達10%~15%,因此,根據Canalys的預估,全球PC出貨金額將自2,250億美元成長至2028年之2,700億美元,其中2025年800美元以上的PC將有超過50%具有AI功能,預估2028年比重將走揚至80%,顯見AI PC現階段僅為萌芽階段,未來深具發展潛力,吸引各大PC供應鏈廠商競逐未來龐大的市場商機。

2024年作為全球AI PC的元年,具AI運算功能已成為各家品牌大廠新產品開發的標準配備,儘管現階段AI PC尚未有明確的產品定義,PC供應鏈對於AI PC的無限想像已開啟AI PC新戰場,除處理器大廠紛紛推出AI PC處理器,品牌商、作業系統商、軟體商也加速軟體應用的開發與合作。然而推升市場成長的動能除晶片運算效能的持續提升外,仍在於使用模式必須更貼近使用者需求,軟體應用工具對於使用者執行AI功能的情境配合,才是AI PC可獲得市場青睞的重要關鍵。

2024年AI手機、AI PC蓄勢待發 能否有效迎來新一波換機潮?

生成式AI的崛起,為沉悶已久的手機、PC市場帶來新的發展機會,吸引各家晶片、手機、PC、軟體等供應鏈廠商加速搶進,強化AI與終端裝置的連結,為手機、PC等終端裝置帶來創新功能,創造新的成長機會。然而現階段因應生成式AI應用所採用的模型參數越來越多,AI相關晶片效能仍有進一步提升的空間,才能有效滿足AI應用運作的需求,為提升AI應用實際使用的體驗,包括記憶體、顯示螢幕、觸控板、鏡頭等零組件規格亦需配合升級,如何有效控制成本在消費者可接受的價格區間,仍是AI應用範圍能否進一步延伸至中階機種,擴大出貨規模的重要因素。除此之外,在硬體效能不斷提升下,軟體開發業者能否能持續發展出生成式AI的殺手級應用,亦將成為能否加速AI終端裝置普及的關鍵。

2024年在半導體廠商、終端品牌大廠的力推之下,AI手機、AI PC成為繼AI伺服器之後,市場高度關注的終端裝置,有助於刺激市場換機需求,但考量現階段AI應用仍屬萌芽期,軟硬體的發展尚無法有效滿足邊緣運算、生成式AI功能的需求,且缺乏殺手級應用的加持,加上AI功能的導入仍以高階旗艦機種為主,因此短期內對於整體市場規模出貨的挹注相對有限,但因AI功能成為各家新機的主訴求之下,AI功能的優劣將成為影響市場版圖消長的關鍵,且產品單價相對高,未來深具成長潛力,因此仍成為國內外廠商競相投入的焦點領域。