【新興領域/2024.02焦點】資本寒冬中掘光前行-2023年全球健康醫療投資回顧與2024年展望

全球利率上升、通膨壓力和更廣泛的地緣政治不確定性利空因素持續,以及2023年初突來的美國矽谷銀行倒閉危機,造成全球資本市場大震盪。直到2023年末美國聯準會(Fed)釋出鴿派訊息,股市強力反彈,美國NASDAQ生技醫療類股指數(NBI)終於避免創下連三年黑的紀錄。然而在私募風險性投資市場中,仍籠罩濃厚的避險氛圍,估值過高的疑慮、新創IPO牛步化與上市後股價破底甚至破產事件頻傳,在在增加健康醫療新創募資的難度。回顧2023年健康醫療領域除了投資冰冷外,是否還有令人振奮的消息與趨勢?展望2024年可否走出寒冬迎來資本春天呢?FINDIT研究團隊將歸納十大趨勢與洞見觀察,為大家解析讓人痛徹心扉的2023年健康醫療領域早期投資趨勢,並展望2024年的新機會與亮點。

一、2023年生技醫療類股二級市場投資掃描

《重點1》2023年美國NASDAQ生技醫療類股指數(NBI)小升3.74%,避免創下連三黑的最長下跌紀錄

AI狂潮席捲全球,在AI和大型科技股的投資狂熱之下,2023全年美股風光封關,其中科技股雲集的那斯達克指數(NASDAQ Index)勁升逾43%,創下2020年來最佳單年表現。相對地,生技醫療類股(Nasdaq Biotechnology Index,NBI)在2021年和2022年大跌後,2023年前期表現疲軟,所幸2023年末美國聯準會(Fed)釋出鴿派訊息,為2024年降息注入希望,刺激12月股市強彈,也讓NBI在12月下旬反彈走高,封關時較2022年成長3.74%,避免創下連三年下跌的最長衰退紀錄,但相對於整體NASDAQ四成的漲幅,NBI投資力道明顯弱勢很多。

《重點2》2023年生醫企業破產潮破十年紀錄,雖美國多家健康醫療上市公司頻傳破產下市,影響投資人與新創IPO信心,但臺灣掀起生技產業IPO風潮

2023年不少生技類股IPO後股價表現欠佳甚至頻傳倒閉事件,如美國數位治療先鋒企業Pear Therapeutics在2023年4月破產下市、英國線上問診先驅企業Babylon Health年經SPAC特殊收購目的於美國NYSE上市,在2023年6月因無法符合NYSE持續上市標準被除名下市,9月宣告破產。這些數位醫療獨角獸當年風光IPO,卻在幾年內破產的原因不外是營收模式受醫療法規影響、市場競爭日益激烈、長期無法建立獲利模式,影響投資人信心。

另外,根據S&P Global Market Intelligence的資料顯示,2023年生醫公司的破產案例數量達到了自2010年以來的最高峰,因大規模裁員、公司關閉以及產品線重新調配,2023年被生技醫療產業定義為「殘酷的一年」。2023年有18家生醫公司申請了破產保護,相較之下,2022年有8家。2023年18家申請破產保護的公司,不乏市場老將,包括KKR在2018年以100億美元收購的醫院急診科外包服務提供商Envision Healthcare與美國醫學影像服務供應商Akumin都宣布破產,原因是利息負擔增加與工資上漲帶動的成本上升、患者數量下降、監管更嚴格等問題,受到投資者和債權人更多的審視。另外,從事固體腫瘤免疫療法的設計、研發及商品化的OncoSec Medical關鍵的試驗失敗,以及幹細胞治療公司Athersys連續遭遇臨床挫折後,也在2023年宣布破產,凸顯出生物醫藥公司在面臨新藥研發挑戰、市場壓力和資本寒冬下資金短缺時的脆弱性。

由於近年來美國生醫新創IPO後股價表現不佳,又遇上上市櫃生醫公司頻傳破產與下市,也讓2023年健康醫療領域的首次公開募股(IPO)一直以蝸牛般的速度進行,這現象似乎還未到盡頭。根據Pitchbook & SVB的資料顯示,2023年美歐英地區健康醫療IPO表現持續欠佳,生技醫製藥(Biopharma)領域只有19家、醫療技術(Healthtech)領域2家、醫療器材(Device)領域2家IPO。加上從估值來看,NBI指數Forward P/E為歷史五年以來最高,顯示目前股價已相對偏高,抑制投資人追高的意願,投資態度轉趨謹慎保守。

相對地,2023年臺灣生醫市場穩定成長,上市上櫃生技醫療業表現大不同,特別是生技股王保瑞及泰博成功上櫃轉上市,加上生技創投鑽石投資上市,掀起一波生技產業IPO風潮。2023年臺灣資本市場共45家企業IPO,募資金額379億元、創十年新高,其中以生技醫療占七家最多。至於目前已提出上市櫃申請的41家公司,生技醫療初估有12家,2024年生技產業發展「潛力無窮」。創新板提供生醫創新公司加速進入資本市場新選擇,可望成為半導體產業之後,臺灣IPO市場下一個「護國神山」。

二、2023年全球健康醫療Pre-IPO私募早期投資市場掃描

《重點1》2023年全球健康醫療產業早期私募投資金額持續下跌,回到疫情前水準

根據中國動脈橙產業智庫與蛋殼研究院發布《2023年全球醫療健康產業資本報告》指出, 2023年全球健康醫療産業IPO前的私募投資交易共3,076件,較2022年的3,057件略增,但投資金額僅為574億美元,較2022年下跌21%,連續兩年投資減少,將疫情紅利全數吐光,倒退到疫情前2019年的投資水準。

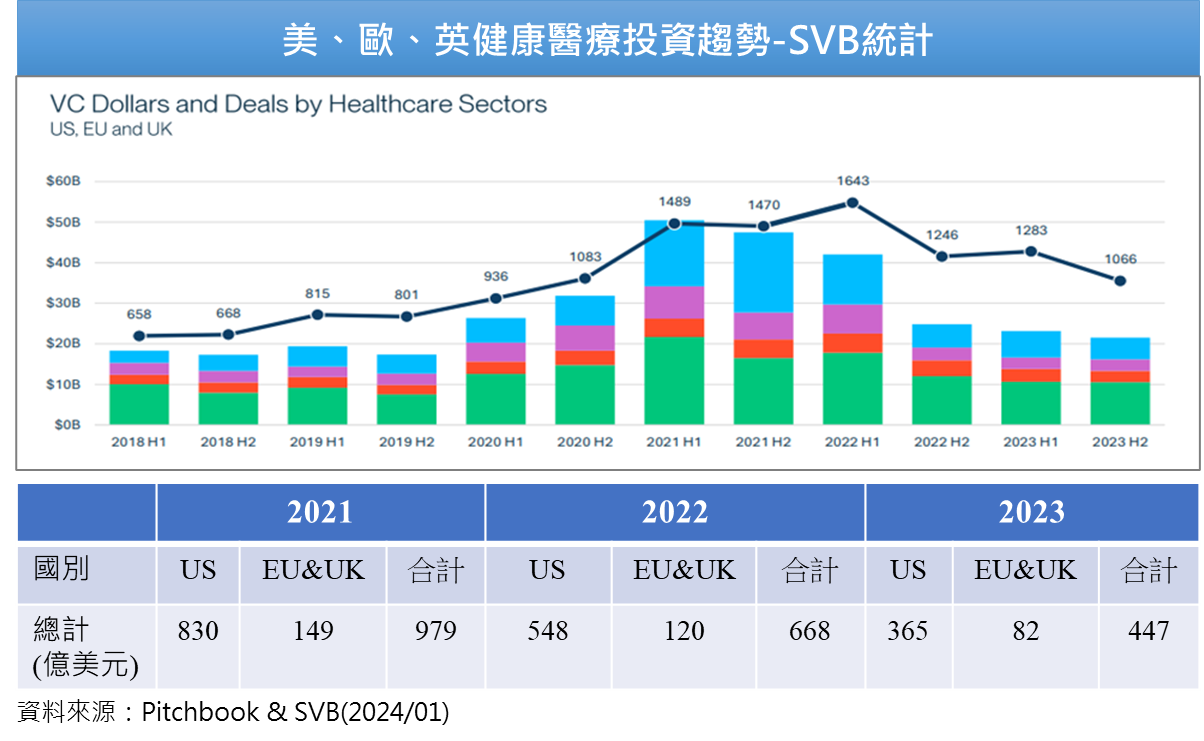

另外,根據美國矽谷銀行(SVB)最新公布的“Healthcare Investments and Exits | Annual Report 2023”報告,美國、EU與英國合計在2023年健康醫療產業的投資為2,349件、447億美元,分別較2022年衰退18.69%與33.08%。報告點出2023年投資下降的主因,首先是處於後期階段的公司面臨估值過高的疑慮挑戰,許多與基本面表現脫鉤,當其新一輪募資時,投資人謹慎保守,減少對全新高額募資案件的投資,轉向將更多的時間和資金投入到募資規模較小的案件,或支持現有的投資組合公司度過難困的一年。其次是,IPO市場依舊緊張無起色,也影響IPO前的最後一輪大型募資/投資的數量,造成投資金額下滑。

《重點2》健康醫療鉅額投資交易減少,但仍為全球一級資本市場中鉅額交易件數首位

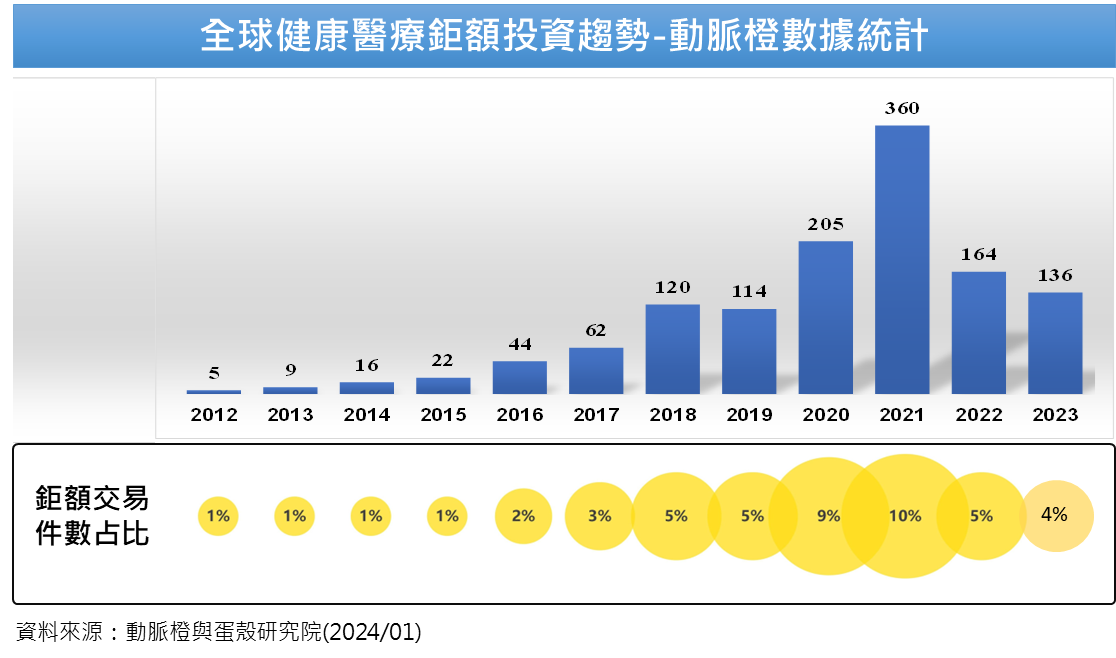

根據動脈橙收錄的資料,2023年全球健康醫療產業的鉅額投資(單筆投資金額超過1億美元的案件)有136件,占整體投資件數4%,均為2020年以來最低。

若根據台經院FINDIT團隊整理Crunchbase 資料庫中IPO前的股權投資案件,篩選健康醫療領域獲投金額在1億美元以上的案件,發現2023年全球健康醫療領域的鉅額投資件數與金額分別為120件、201億美元,相較去年同期的163件、316億美元大減26%與36%。即便如此,健康醫療領域的鉅額投資件數仍是2023年中所有領域中最高的,唯因投資平均規模下降,使得在鉅額投資金額排行僅為第四,遜於能源/資源/環境、人工智慧、金融科技三大領域。

《重點3》2023年「生物醫藥」與「醫療器材」投資交易仍相對活躍,唯投資規模下滑,而「數位醫療」投資持續深陷泥沼

依中國動脈橙統計,2023年全球生物醫藥領域以1,178件交易、283億美元拿下細分領域投資之首。數位醫療領域以716件、119億美元排名件數第三、金額第二;醫療器材領域則是以950件、106億美元名列件數第二、金額第三。整體趨勢變化來看,2023生物醫藥與醫療器材二領域投資件數小幅成長8%,但金額就分別下滑18%與25%,平均投資規模均下滑,反映出投資人「既期待又怕受傷害」的心態。至於數位醫療領域因疫情紅利稀釋,加上估值過高的疑慮,中、後期階段新創募資困難,使得數位醫療領域投資金額從2021年歷史高點一路狂瀉,2023年數位醫療投資金額減少35%,高於健康醫療產業整體投資金額跌幅(21%),也讓醫療投資金額占比減少4個百分點,跌幅較少的生物醫藥的投資金額占比則上升2個百分點。

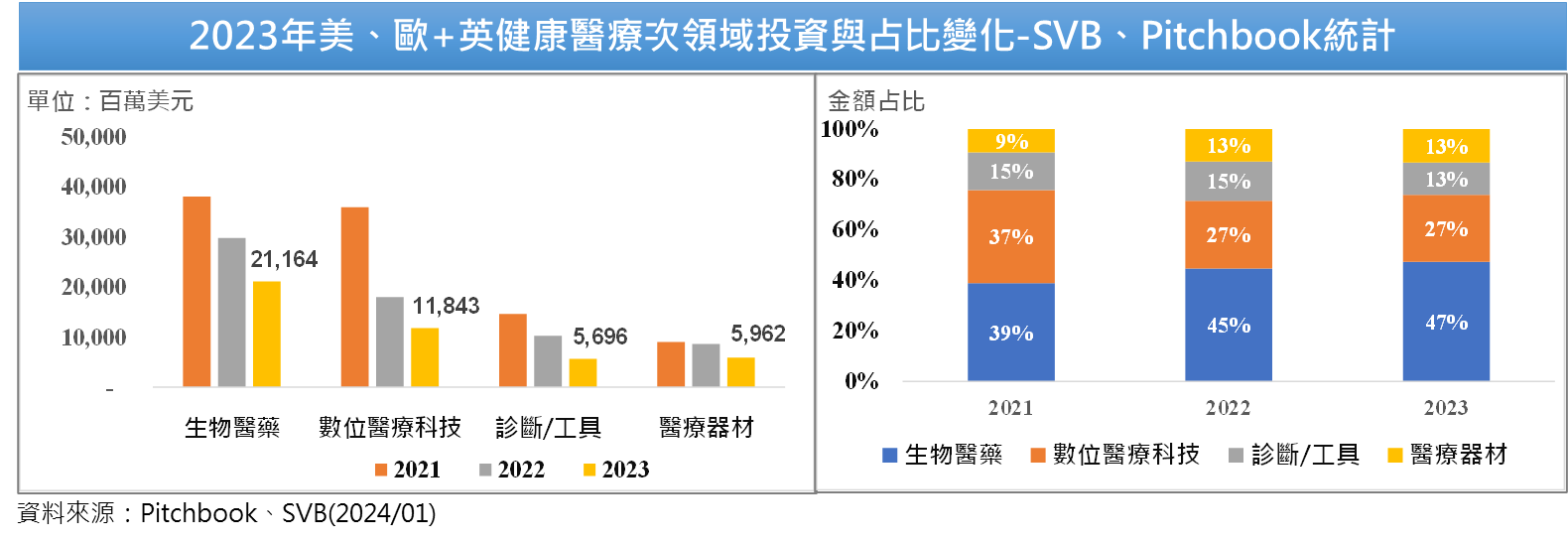

同樣地,美國矽谷銀行利用Pitchbook的數據進行美國、歐盟+英國健康醫療產業投資統計,指出2023年美歐英地區生物醫藥投資為212億美元,持續領先其他次領域,雖較2022年減少29%,但因跌幅優於整體平均(-33%),占比由2023年的45%上升至47%。報告指出,生物醫藥儘管面臨阻力,擁有強大臨床資產的公司仍在尋找募資的賣點,例如RNA相關療法、新型治療第二型糖尿病的胰高血糖素樣肽1(GLP-1)和抗體藥物複合體(antibody-drug conjugate, ADC)等藥物發展,對投資人還是相當具有吸引力。

同樣地,2021年投資大爆發的數位醫療,2022年起因眾多利空因素衝擊,加上疫情趨緩,投資人轉趨理性與保守,後期階段與鉅額投資大減,使得數位醫療投資金額衰退相當明顯,2023年持續下跌34%,不過跌幅已較2022年-50%縮小甚多。

《重點4》2023年健康醫療產業投資交易仍偏向早期階段,生物醫藥與醫材占七成

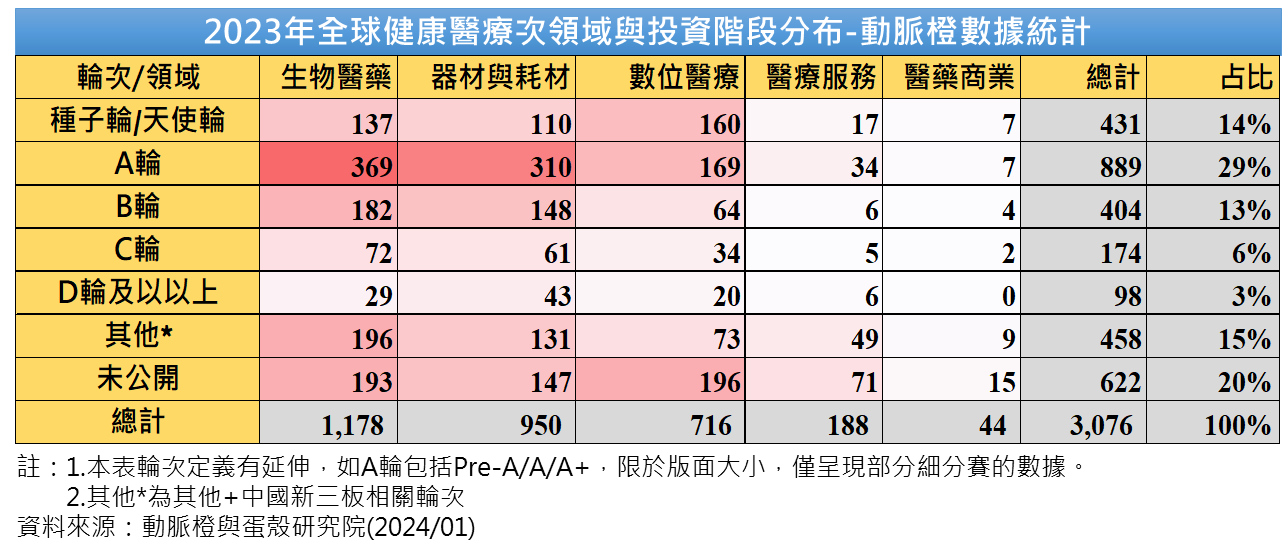

依據動脈橙數據進一步進行次領域與投資階段進行投資件數交叉分析,發現2023年健康醫療產業以A輪募資案件為最大宗,共有889件,生物醫藥就占了41.5%。早期階段(種子輪/天使輪+A輪)的投資件數計有1,320件,占整體43%。中期階段(B輪+C輪)的投資件數為578件,占比為19%,後期(D輪及以上)僅為98件,占比為3%,顯示投資人對健康醫療產業仍偏向早期階段的投資,其中生物醫藥、醫材、數位醫療次領域各占據早期階段投資件數的38%、32%、25%,前兩項次領域投資件數合計占七成。

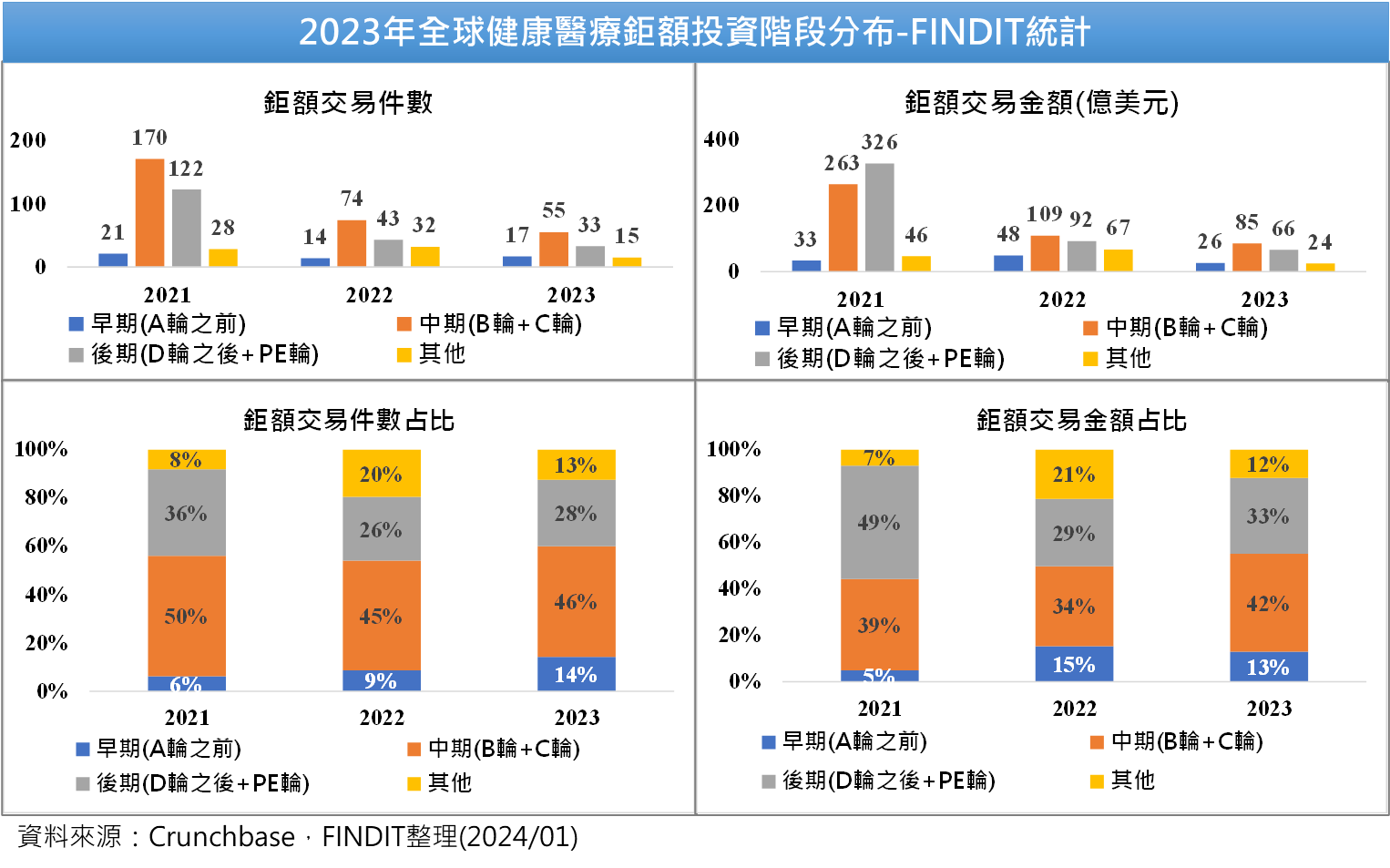

《重點5》2023年健康醫療領域早期鉅額投資件數逆勢成長,唯投資人謹慎保守,早期鉅額交易平均規模偏小

根據FINDIT研究團隊利用Crunchbase抓取的鉅額交易資料,2023年健康醫療領域的鉅額投資階段分布,以中期階段以件數55件(占比46%)、85億美元(占比42%)最高,其次是後期階段33件(占比28%)、66億美元(占比33%),早期階段17件(占比14%)、26億美元(占比13%)。

早期階段鉅額投資件數與金額雖無法與其他階段水準相比擬,但若與2022年鉅額投資交易相比,早期階段鉅額交易件數是唯一逆勢成長的階段,由2022年14件成長兩成至17件,表現相當突出。唯投資規模偏低,健康醫療早期鉅額投資金額跌幅達46%,反映投資人雖對於次世代創新療法與相關技術發展充滿期待,但仍持謹慎保守步步為營心態進行投資。

《重點6》美國主導健康醫療領域早期鉅額投資,GCT療法與RNA療法在投資風口

2023年健康醫療早期鉅額投資的17件交易案件中,不意外的,醫療技術執全球牛耳地位的美國就占了14件(82%),也是投資人最願意投資的地區,其他地區都是零星件數。

在17件早期鉅額投資中,高達14件為「生物醫藥」細領域,數位醫療2件、醫材1件,顯示具明確定義及解決方案的早期「生物製藥」公司,仍為投資人心中最具潛力的明日之星。

若進一步比較2022年與2023年健康醫療早期階段鉅額投資的類型,兩者相當不同。2022年投資人重金押注在治療自體免疫及炎症疾病免疫、喘哮、癌症、阿茲海默症、副甲狀腺治療GPCR小分子藥物等新銳早期投資,共8件。另外,細胞療法、細胞編輯抗衰老療法、分子膠降解劑等共4件,而提供生醫品質管理的SaaS軟體則是唯一的數位醫療案件。

2023年早期階段鉅額投資中以生技醫藥領域14件為最大宗,以基因/細胞療法(GCT)案件最多,高達5件,包括致力於為患有致盲性疾病(如退行性視網膜疾病)的患者開發光遺傳學基因療法Ray Therapeutics(A輪/1億美元)、治療視網膜疾病基因療法Beacon Therapeutics (A輪/1.2億美元)、致力於遞送技術開發的基因編輯技術服務商Nvelop Therapeutics(種子輪/1億美元)、治療肌肉和神經退行性疾病之AAV載體抗體基因療法VectorY(A輪/1.38億美元)、CAR-T細胞療法CARGO Therapeutics(A輪/2億美元)。其中CARGO Therapeutics於2021年成立,在2023年3月才完成A輪鉅額募資後,就於2023年11月10日在美國納斯達克IPO,成立不到三年就上市。

其次是RNA藥物/新型遞送技術有3件早期鉅額投資,RNA療法具有治療傳染病、腫瘤等多種疾病的潛力,有望成為繼小分子化藥物和抗體藥物後的第三大類型藥物。由於近年來核酸藥品的核准不斷增加,帶動了新型RNA藥物遞送系統(Drug Delivery System, DDS)的需求,DDS具有三個重要功能:可以和藥品結合並能調整藥品負載量、在到達目標之前保持藥品與整體遞送系統的穩定性,以及透過時間與空間皆可監控的過程來釋放藥品。因此,DSS有助於克服細胞內外屏障並且安全有效率的將RNA遞送到細胞內,是RNA治療是否成功的重要關鍵。過去二十年RNA療法的重點在於研究核酸的轉錄和翻譯,未來十年的重點將在於新型的遞送系統,因此,是近兩年投資的熱門賽道。2023年有二家RNA DDS新創獲得早期鉅額投資,包括由Beam分拆出來的Orbital Therapeutics完成2.7億美元A輪募資,專注於開發RNA工具和下一代RNA藥物;另外一家是ReNAgade完成高達3億美元A輪募資,以專有創新的遞送技術與基因插入、編碼和編輯工具整合進RNA系統中,挑戰將藥物遞送至過去無法進入的器官和組織,大幅超越RNA藥物的界限。另外與RNA藥物相關的鉅額投資是Inceptive,此為Transformer論文主要的作者Jakob Uszkoreit在2023年成立的公司,利用目前熱門的生成式AI來設計mRNA疫苗與相關藥物發現和開發,獲得來自a16z、NVIDIA旗下創投公司NVentures以及Obvious Ventures等機構投資的1億美元A輪投資。

另外,生物醫藥次領域的其他鉅額投資還包括:開發神經系統疾病精準標靶向小分子藥物Rapport Therapeutics(A輪/1億美元)、專注於開發心血管疾病新型免疫療法Bitterroot Bio(A輪/1.45億美元)、治療血液透析患者的副甲狀腺亢進症藥物Pathalys Pharma(A輪/1.5億美元)、治療呼吸性疾病藥物Aiolos Bio (A輪/2.45億美元)、研發單株抗體藥物治療免疫性疾病Tourmaline Bio (A輪/1.12億美元) 、透過解開蝙蝠基因組用以開發人類各種疾病的潛在療法Paratus Sciences (A輪/1億美元)。

至於2023年數位醫療次領域的早期鉅額投資案件,包括臨床試驗患者招募技術提供商Paradigm(A輪/2.03億美元)、為患有嚴重精神疾病和藥物濫用障礙患者提供實體與虛擬護理和治療服務Author Health(A輪/1.15億美元) 。最後是醫療器材次領域,由中國植入式左心室輔助裝置開發商Evaheart,獲得A輪1億美元鉅額投資。

《重點7》隨著ChatGPT問世,生成式AI熱潮點燃醫療AI投資,尤其GPU霸主NIVIDIA積極投資生成式AI在新藥探索設計的新創

在過去一年中,基礎模型、大型語言模型(LLM)和生成式人工智慧(GAI)吸引了健康醫療提供者、生物製藥公司、支付者和投資者的注意力,因為這些技術促使健康醫療服務更加高效、創新。雖然傳統的分析型人工智慧已在健康醫療領域使用多年,但生成式人工智慧的特點是能夠創造新內容、總結摘要和翻譯現有內容,並最終實現「推理和規劃」。

生成式AI在許多用應用上具有潛力,包括:

- 對於提供者和醫療服務而言,GAI可減少記錄患者就診和報銷相關溝通所花費的時間,這將減少臨床醫生的倦怠並降低管理成本。事實上,HCA Healthcare等組織正在透過與Google等科技公司合作來尋求這些機會,部分原因是患者可能已經在改變自己的行為,使用現成的工具來理解並告知他們與臨床醫生的互動。

- 在生物醫學研究和藥物開發中,生成式AI正在加速創新,賽諾菲與BioMap之間的策略聯盟證明了這一點,賽諾菲將使用BioMap的人工智慧平臺來優化藥物發現過程。除了治療候選藥物本身的創建之外,分子生物學大型語言模型LLM可以支援蛋白質結構和標靶結合親和力的預測模型。

- 保險公司和其他付款人長期以來利用人工智慧在數據分析、索賠管理自動化和裁決以及品質和風險管理中。現在,他們正將生成式AI應用在會員導航指引,UnitedHealth Group用於患者溝通的虛擬助理就是一個例子。

- 同時,醫療科技公司正將投資重點放在下一代診斷設備上,透過人工智慧硬體、具有人工智慧系統的手術機器人或智慧遠端監控設備來檢測疾病。例如,Philips與AWS合作開發生成式人工智慧,來推動該公司的PACS影像處理並增強放射相關工作流程,作為其在診斷和治療、線上醫療照護和個人健康方面進行更廣泛AI化部署的一部分。

- 隨著基礎模型、電腦視覺和其他領域的不斷成熟,所有類型的健康醫療組織都將找到機會應用生成式人工智慧來支援整個價值鏈的運作(例如供應鏈管理和後臺活動)。

近期創投和成長型股權基金也一直瞄準以生成式AI為核心能力的公司,例如,Genesis Therapeutics是一個藥物發現平臺,利用生成式AI來確定新型候選藥物,已完成2億美元的 B輪融資,Andreessen Horowitz、Fidelity和BlackRock參與其中。Hippocratic AI是一家專注於健康醫療LLM公司,由 General Catalyst和Andreessen Horowitz共同領投的種子輪投資,總籌集了5,000萬美元。

自ChatGPT爆火以來,Google、Microsoft、Meta、Amazon等AI科技巨頭無不遺餘力瘋狂投資、GPU採購與人才爭奪。目前科技公司正與主要健康醫療組織合作應用生成式人工智慧工具。例如,Microsoft和Epic聯手減少臨床醫生記錄或回覆病患訊息的時間。Google正在與拜耳合作,以多種語言自動起草臨床試驗通訊,並與iCad合作,將人工智慧工具整合到該公司的設備中以檢測乳癌。IBM正在與Microsoft Azure合作分析複雜的醫療紀錄。

在這個正在起飛中的生成式AI時代,身為全球GPU霸主的NVIDIA,自然也不會錯過在生成式AI時代大展身手的機會,在硬體方面推出下一代GH200 Grace Hopper超級晶片平臺外,也推出AI Workbench軟體工具,為開發商提供統一且易於使用的工具套件,可在個人電腦或工作站快速創建、測試和微調生成式AI模型;同時,最新版企業軟體工具Enterprise 4.0,為企業提供採用生成式AI所需的工具。值得關注的是,在新創投資方面,NVIDIA在2023年更是加快投資腳步,共參與39件新創的投資,投資件數創下單年歷史新高紀錄,其中有九家與健康醫療領域有關。旗下的創投公司NVentures主導大部分的投資,主要聚焦投資AI、數據科學和HPC與高度使用GPU的應用領域新創,並成立NVIDIA Inception計畫支持尖端新創加速成長,搭建資本連結平臺助力新創取得早期資金。NVIDIA正與廣泛的企業生態系合作,投資也不例外,以「策略性雙贏」目的的投資居多,投資對象多為NVIDIA軟硬體產品的客戶、合作夥伴抑或是參與其創業加速器計畫的新創團隊。

NVIDIA在2023醫療AI新創投資中,以AI藥物探索設計公司最多,如Generate Biomedicines、Inceptive(mRNA)、Superluminal Medicines、Evozyne、Iambic Therapeutics、Terray Therapeutics。由於新藥研發要克服漫長的研發週期、龐大的研發成本、以及難以預估的失敗率,同時還須整合生物醫學、藥理學、生物化學、藥物化學、分子動力學、統計物理和結構生物等藥物設計的跨領域學科知識,是一項超級複雜的工程。麥肯錫報告指出,要成功開發一項藥物,平均需要10~15年的時間和平均10億美元成本,有些甚至超過20億美元,生成式AI技術服務為製藥公司在藥物設計提供了加速、自動化和擴大工作規模所需的基礎設施,也為整個藥物開發過程中在降低風險下,節省寶貴時間和金錢,提升藥物開發效率。

表1 NVIDIA與旗下創投NVentures在2023年參與健康醫療投資的案件

|

公司名稱 |

簡述 |

投資日期 |

輪次 |

金額($M) |

國別 |

投資單位 |

|

CHARM Therapeutics |

利用3D深度學習進行蛋白質結構預測到輔助藥物開發 |

2023.4 |

- |

20.05 |

英國 |

NVentures |

|

Moon Surgical |

腹腔鏡手術輔助機器人開發 |

2023.5 |

- |

55.4 |

法國 |

NVentures |

|

Flywheel.io |

雲端醫學影像數據管理平臺 |

2023.6 |

D輪 |

54.0 |

美國 |

NVentures |

|

Superluminal Medicines |

AI輔助藥物發現平臺 |

2023.8 |

種子輪 |

33.0 |

美國 |

NVIDIA |

|

Inceptive |

利用AI設計mRNA疫苗與相關藥物發現和開發 |

2023.9 |

A輪 |

100 |

美國 |

NVIDIA |

|

Generate Biomedicines |

AI設計蛋白質藥物研發平臺 |

2023.9 |

C輪 |

273 |

美國 |

NVentures |

|

Evozyne |

生成式人工慧藥物發現平臺 |

2023.9 |

B輪 |

81 |

美國

|

NVentures |

|

Iambic Therapeutics |

人工智慧驅動的藥物發現平臺 |

2023.10 |

B輪

|

100 |

美國 |

NVentures |

|

Terray Therapeutics |

生成式人工慧藥物發現平臺 |

2023.11 |

- |

- |

美國 |

|

|

資料來源:台經院整理(2024/01)。 |

||||||

《重點8》2023年健康醫療前十大投資案件,入榜規模明顯縮水

2023年健康醫療領域投資金額前十大入榜門檻為3億美元,低於2022年3.5億美元的水準,最大一筆投資金額僅為5.5億美元,也遠低於2022年(Altos Labs)的30億美元,反映出資本寒冬年,投資人保守謹慎的心態。以下簡述前十大投資案件:

- 齒顎矯正牙科支援組織Smile Doctors獲得5.5億美元投資

Smile Doctors是美國最大的齒顎矯正支援服務組織,主要從事齒顎諮詢、診療及矯正等業務,並提供牙套、牙齒矯正器等産品,致力於為患者提供相關的牙齒矯正解决方案。Smile Doctors擁有成長最快且屢獲殊榮的矯正醫師網絡,在全美28個州擁有超過415據點提供服務,其透過提供工具和技術,包括人力資源、入職、營運、行銷、會計和財務、收入周期管理、供應鏈、法律等,還可受益於Smile Doctors與供應商的關係,並獲得最新技術以增强患者和提供者的體驗,使牙醫師能夠專注於患者護理。對於患者而言,可以利用其Smile Doctors Anywhere的應用程式,進行預約安排、控制矯正治療的進度,也可每週使用手機拍攝照片傳送給醫生,讓醫生進行與遠距護理。2023年7月19日Smile Doctors宣布籌集了超過5.5億美元的資金,該公司打算利用這些資金支持其網絡擴張,並加强其在技術上的策略投資,繼續擴大其支援人力的能力。

- ElevateBio獲得4.01美元投資,將支持其在細胞與基因療法之發展

ElevateBio成立於2017年,是一家專注於推動細胞和基因療法創新的企業。自2021年完成C輪募資以來,ElevateBio透過收購、整合和推動其基因編輯平臺Life Edit的新型鈣調素(RGN)和鹼基編輯技術發展,增強其基因編輯的能力。該公司於2023年5月宣布已完成總額4.01美元的D輪募資,由AyurMaya Capital Management Fund領投,Matrix Capital Management管理,現有投資者以及新投資者的領導團隊均參加了本輪募資。此筆資金將用於進一步推動Life Edit基因編輯平臺發展,以及推進多能幹細胞(iPSCs)誘導技術、RNA相關技術、細胞和蛋白質工程等技術發展。同時,亦將用於其產品開發與生產,並推動遺傳醫學藥品生產品質管理規範(cGMP)的制定和市場開發,為其合作夥伴提供一體化的技術和服務,同時加速在細胞和基因療法領域的設計、製造和開發。

- 遠距家庭腎臟護理服務提供商Monogram Health籌集C輪3.75億美元

Monogram Health是一家美國腎臟疾病護理提供商,該公司專注於居家遠距管理慢性腎病及終末期腎病,可為用戶提供臨床管理的腎臟護理模型。在2023年1月9日Monogram Health宣布獲得了高達3.75億美元的C輪投資。本輪策略性投資者包括CVS Health、Humana、SCAN Health Plan、Cigna Ventures和Memorial Hermann Health System。其他參與者包括First Cressey Ventures、TPG Capital、Pura Vida Investments、Northwest Ventures Partners和Heritage Group。從2019年成立迄今,累計獲得5.55億美元。

Monogram為其成員提供創新的家庭腎臟護理模式與技術驅動的臨床服務,包括辨別複雜與高危性成員的預測演算法,還提供由Monogram的臨床團隊提供的家庭和虛擬護理、藥物管理技術、個別化照護途徑、臨床决策支持軟體、遠距患者監控功能和工具。目前Monogram Health與健康計畫和承擔風險的提供者建立合作夥伴關係,以照顧34個州的患者和所有保險產品。該公司打算利用這筆資金繼續支持其家庭腎臟和多種慢性病護理交付模式的部署,以及其技術驅動的一系列循證臨床服務。

- 健康測試計畫提供商YgEia3獲得私募股權基金3.58億美元的投資

根據Crunchbase數據,YgEia3在2023年5月5日獲得UBSWLS Equity 2.83億英鎊(約合3.58億美元)的投資。Ygeia3是科學健康測試領域的行業領導者,與企業、專業運動隊、大學和個人運動員合作或合作,提供實驗室檢測結果,為用戶客製化健康計畫,以改善其整體健康。

YgEia3配置提供個人化的健康指南,包括客製化的維生素和礦物質配方、客製化的氨基酸混合物以及線上食物反應指南,讓客戶能夠根據自己的獨特需求製訂健康計畫。用戶可在家中完成配置文件,YgEia3的實驗室收到結果後7-10天內會將檢測結果發送到用戶個人安全儀表板。Ygeia3結合了三個獨立的實驗室測試,包括:(1)氨基酸譜:可識別某些氨基酸的水準,這些氨基酸是蛋白質的組成部分,對於體內幾乎每個代謝過程的健康功能至關重要。(2)IgG食物抗體譜:可辨識您所吃的食物,這些食物可能會對您的身體造成過度的壓力;它可以揭示可能需要改善的消化問題。(3)Abrencortex壓力曲線:揭示24小時內皮質醇釋放的異常模式。透過E3實驗室測試概況評估新陳代謝,確定您可能需要的特定營養物質,這些營養物質對於能量產生、神經系統功能、排除毒素、防止細胞損傷和營養代謝至關重要,讓客戶可輕鬆客製化飲食和補充劑。

- 呼吸系統藥物開發商Nephron Pharmaceuticals獲3.5億美元投資

Nephron Pharmaceuticals總部位於南卡羅來納州,開發並生産安全、經濟的非專利吸入溶液和混懸液産品,是業內領先的無菌、無防腐劑呼吸吸入藥物製造商,且是2.25%、0.5mL消旋腎上腺素的唯一生産商。1997年美國FDA核准該公司的首款呼吸系統仿製藥,自此,Nephron Pharmaceuticals一直致力於為有需要的患者提供安全、有效、價格合理的藥物,擁有20多年的無菌藥品生産經驗。在2023年9月18日,該公司宣布募集了3.5億美元的資金,由包括BlackRock Capital Investment Advisors、PNC Bank和National Association在內的幾家投資者領投。

- 康橋資本與穆巴達拉共同領投中國生物製藥新銳海森生物,完成3.15億美元的投資

康橋資本宣布已完成對海森生物(Hasten)3.15億美元的投資,此輪投資由康橋資本和穆巴達拉投資公司共同領投投。募集資金將用於未來的收購和創新產品管線的業務發展,同時將促進其拓展計畫,使其成為中國慢性病、老年相關性疾病以及急重症領域領先的生物醫藥開發商。海森生物是一家位於中國的創新型生物醫藥公司,成立於2020年,由康橋資本、合肥產投集團與合肥市肥東縣共同投資組建,主要致力於中國心血管、老年代謝相關疾病以及急重症領域藥物開發。除研發外,海森生物也積極收購知名藥物,例如2022年3月成功收購武田製藥的心血管及代謝藥品之後,在5月時,又與康橋資本共同宣布收購羅氏製藥的長效廣譜頭孢類抗生素—注射用頭孢曲松鈉(商品名:羅氏芬)的中國大陸獨家專有權,以擴大營收來源。

- Main Street Health將價值醫療模式引入農村社區,完成3.15億美元的募資

Main Street Health成立於2023年,總部位於美國田納西州,專注於將價值醫療模式引入農村社區。為了實施這一模式,該公司與人口通常在3,000到5,000之間的小城鎮現有的基層醫療機構合作,為服務的每個每個診所配置一名健康領航員(Health Navigator),並為診所提供成功實現基於價值的護理所需的資料和機會。目前該公司與美國18個州的900多家診所合作,並計畫在2024年擴展到另外8個州。2023年10月13日,Main Street Health宣布完成了一輪3.15億美元的募資,投資者包括UnitedHealthcare、Humana、Elevance、Centene和CVS,該公司打算利用此次募資的資金擴大運營和業務範圍,在全國各地的診所安置更多的Health Navigator。

- RNA創新療法新創ReNAgade Therapeutics完成3億美元募資,為2023年A輪最大規模的投資

RNA藥物和新型遞送技術開發商ReNAgade是MPM BioImpact於2021年成立的,旨在建立一個於RNA和遞送系統領域有豐富經驗的團隊,致力於實現以RNA藥物來治療人體任何部位疾病的目標。該公司於5月宣布已完成3億美元的A輪募資,由MPM BioImpact和F2 Ventures領投,而此筆資金將用於RNA藥物的研究和開發,進一步擴大RNA藥物的應用領域。

為了完成以RNA藥物來治療全身任何部位疾病的目標,該公司已經合力完成了25項新藥申請(NDA),其中包括4個RNA藥物,以及200項臨床研究申請(IND)。ReNAgade建立一項「全RNA系統」(all-RNA system),包括RNA遞送技術套組,如:新型的脂質奈米顆粒(LNP),ReNAgade將這些專利平臺與其他基因插入與編輯工具整合在一起,希望能將RNA遞送到以前無法進入的器官和組織。該公司與Orna Therapeutics設立了合資企業,將ReNAgade的遞送平臺與Orna的環狀RNA技術相結合,而Orna隨後和美國製藥巨頭Merck建立合作關係,合作內容亦包括合資企業所開發的技術,此合資企業將進近一步推動ReNAgade在RNA藥物領域的創新。

- Elevage Medical Technologies獲得Patient Square Capital 3億美元的投資

美國健康醫療領域的投資公司Patient Square Capital於5月1日宣布成立一家新投資組合公司Elevage Medical Technologies,並宣布向其投資3億美元。Elevage是一家醫療器材公司,將加速開發尖端醫療設備來改善患者治療狀況。目前Elevage Medical Technologies仍處於隱形階段,網站揭露的資訊相當有限。

- 醫護人員工作機會媒合平臺ShiftKey獲得來自私募股權基金3億美元投資,估值上看20億美元

儘管疫情已逐漸接進尾聲,但美國醫療體系却面臨嚴重的醫護人員短缺危機。ShiftKey開發一款工作機會媒合App,讓有執照的醫療專業人士直接與有醫護人力空缺需求的醫療機構串聯,可讓護理人員與相關醫療專業人員搜尋附近地區醫療院所每日輪班人力的招募需求,再進行履歷投遞。ShiftKey在2023年1月11日完成了3億美元的募資,使其估值超過20億美元。本輪由Lorient Capital領投,Ares Management、Pantheon Ventures、Clearlake Capital和Health Velocity Capital跟投。

ShiftKey成立於2019年,正在顛覆醫療機構尋找獲得執照和認證的專業人員來填補空缺班次的方式。利用市場動態和深厚的行業知識,該公司在緩解美國醫療保健人員短缺方面發揮至關重要的作用,實現了設施和醫療保健專業人員之間的直接串聯。透過提供盡可能多或盡可能離所在地近的工作機會,並將權力重新交到醫護人員手中,ShiftKey正在讓更多有執照的專業人士重返工作崗位,解決醫療保健重大危機的解決方案。

《結語與2024年展望》

2022年以來全球創投市場進入資本寒冬,投資件數與金額一路下滑。2023年升息、戰爭、地緣政治緊張、矽谷銀行倒閉危機等利空因素,加上健康醫療新創IPO後股價表現不佳,破產下市消息頻傳,使得全球健康醫療領域Pre-IPO整體投資或是鉅額投資萎縮,退回疫情發生之前,讓新創募資面臨「低迷、艱難」處境。唯一令人振奮的是2023年健康醫療早期階段鉅額投資件數與占比都明顯優於2022年水準,其中基因/細胞療法、RNA療法為早期階鉅額投資的亮點,顯示投資人看好這些領域的技術突破所帶來的效益與潛力,值得國內產官學研醫、新創與投資人參考。

進入資本寒冬後,資金明顯重返「生技醫藥」次領域,數位醫療在2021年投資創下歷史高峰後,2022年起投資呈現斷崖下狂跌,主要受到商業模式待驗證、估值過高疑慮、上市後市值大減等影響,讓投資機構投資决策愈發謹慎。從2023年許多上市的數位醫療公司頻傳破產倒閉的新聞可以看出端倪,如第一個獲得FDA核准的處方數位療法先鋒Pear Therapeutics與英國數位醫療明星Babylon Health都在2023年宣布破產。在現今充滿動盪與挑戰的資本市場中,不斷殞落的數位醫療獨角獸,預計仍將讓投資人心中淌血一段時間。

展望2024年,在生技醫藥領域近幾年投資數據來看,大小分子仍占據著半壁江山。同時,新興技術平臺(如ADC、小核酸、基因瞭法、細胞療法等)、大疾病領域(如代謝疾病相關的GLP-1及多肽產業鏈、呼吸系統疾病)、中樞神經系統疾病領域(CNS),以及顛覆式創新研發平臺(如AI藥物發現與開發等)等2023年的亮點細分賽道,預計2024年仍將持續帶來驚喜。

此外,預期美聯準會將調降利率,加上跨國大藥企迫在眉睫的「專利懸崖」,需要解決收入來源和補足研發管線,將加速對新創企業的收購、投資與合作開發腳步,為生物醫藥產業創造了一個充滿希望的前景,使得2024年成為值得關注的一年。

唯健康醫療產業破產的家數持續創新高,也意味進入2024年,新創企業面對收緊的資金鏈、要求高回報的投資者以及不斷升高的研發成本時,需要更加審慎和靈活的策略來應對各種複雜的市場變化。

參考資料

- Patrick Mathurin , “US healthcare bankruptcies soar as costs mount”, JANUARY 5 2024, Financial Times, https://to.findit.org.tw/5mhzvy

- “ShiftKey, Technology Company Transforming Future of Work, Closes Capital Raise”, ShiftKey News, https://reurl.cc/jlYElp

- 「衍生自斯坦福的CAR-T公司,Cargo獲2億美元融資」,藥融雲,https://reurl.cc/GeLKbp

- Hasten, 「康橋資本與穆巴達拉共同領投海森生物完成3.15億美元融資」, 2023-04-20, https://reurl.cc/v7XY4y

- 生物庫,「2023年生物科技公司破产潮破十年记录」,生物製品圈,2024-02-14,https://to.findit.org.tw/5mjbuq

- 36氪,“ReNAgade Therapeutics獲3億美元A輪融資,解鎖RNA藥物潛力” ,2023-05-23, https://reurl.cc/51a6KG

- 36氪,「ElevateBio」獲4.01億美元D輪融資,助力細胞和基因療法發展,2023-05-26, https://reurl.cc/GAD8Dx

- 醫藥魔方,「英偉達青睞的AI製藥公司-Genesis Therapeutic」,2023-09-05,https://reurl.cc/GKaxo3

- 阿爾法公社,「A輪獲NVIDIA領投1億美元融資,大模型先驅和斯坦福教授用AI顛覆製藥業」,2023-09-22,36氪,https://36kr.com/p/2441588289049222

- 李娜娜,「Main Street Health獲3.15億美元融資,將價值醫療模式引入農村地區」,2023-09-22,36氪,https://36kr.com/p/2477051107072133

- 莊昭儀,「核酸藥品及其藥物傳遞系統市場概況」,產業技術評析,經濟部技術司官網,2024-01-31,https://to.findit.org.tw/5mfsnq

- 傅沁怡,「台灣IPO生力軍 上市櫃生醫市值破兆」,工商時報,2024年2月3日,https://to.findit.org.tw/5lzn2w

- 李娜娜,「Nephron Pharmaceuticals獲3.5億美元融資,製造無菌、無防腐劑呼吸道吸入藥」,36氪,·2023-09-19,https://reurl.cc/6Qq45k

- FINSMES, “Smile Doctors Raises Over $550M in Funding”, Jul 19, 2023, https://reurl.cc/m0Ybn9

- 智璞產業趨勢研究所,「產業分析-生成式AI 席捲新藥開發市場」,2023年10月11日,https://to.findit.org.tw/5mr7ts

- By Eric Berger, KC George, Nirad Jain, Kara Murphy, Dmitry Podpolny, Franz-Robert Klingan, Vikram Kapur, and Alex Boulton, “Generative AI Will Transform Healthcare”, January 03, 2024, Global Healthcare Private Equity Report, https://to.findit.org.tw/5mr82z