【股權募資亮點觀測】FINDIT十大重點解析2023年全球鉅額投資趨勢-誰逆風成長?

通膨、升息、戰爭、地緣政治緊張、科技戰衝擊以及矽谷銀行無預警倒閉的亂流,引發2023年資本市場大動盪,投資人傾向保留現金並伺機而動,讓疲軟的全球創投市場更顯乏力。影響全球VC投資表現的關鍵因素-「鉅額投資交易」同樣表現不佳,唯在慘澹的2023年的鉅額投資中,仍有一些不同與以往的改變。FINDIT研究團隊透過收錄整理與分析每一筆鉅額投資交易,整理出十大觀看重點,帶領大家深入了解2023年全球鉅額投資的趨勢,發掘哪些領域別與哪些國家的投資逆勢成長,分析其背後的意涵。本文將以十個重點解析2023年全球鉅額交易輪廓與趨勢轉變,以及值得關注的領域發展趨勢及鉅額投資案件。

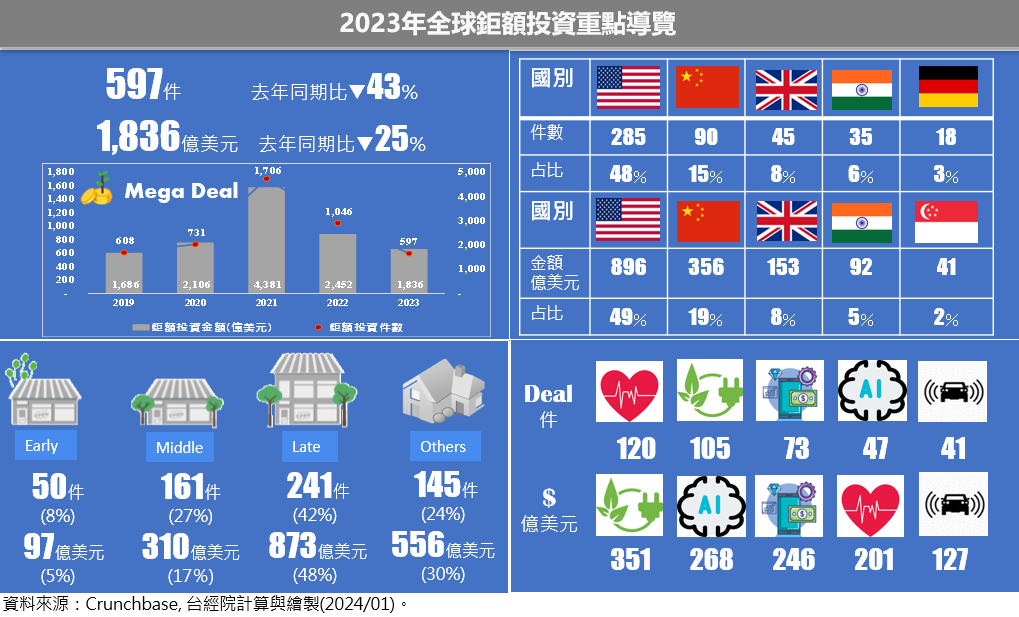

《重點一》2023年寒風持續凜冽,Pre-IPO鉅額投資交易衰退逾四成,金額為2020年來最低

2023年全球進入了數十年未見的動盪期,世界格局正在經歷深刻的演變和重組。令人欣慰的是二級資本市場的表現不差,2023年全球重要股指升多跌少,特別是2023年底和第四季的漲勢強勁,主要是因全球通膨趨勢下降、降息預期、獲利以及持續對全球經濟軟著陸的信心。其中以美國那斯達克以44.22%的升幅位居首,日經225以28.53%的升幅緊隨其後,義大利富時MIB居第三位,2023年累計上升27.94%。讓比較多人意外的是,日本股市也有較大的升幅,其中東證指數更是錄得10年來最大年度升幅。綜合來看,2023年全球股市較多市場呈現上升趨勢,整體平均收益率為9.08%,繳出不錯的成績單。

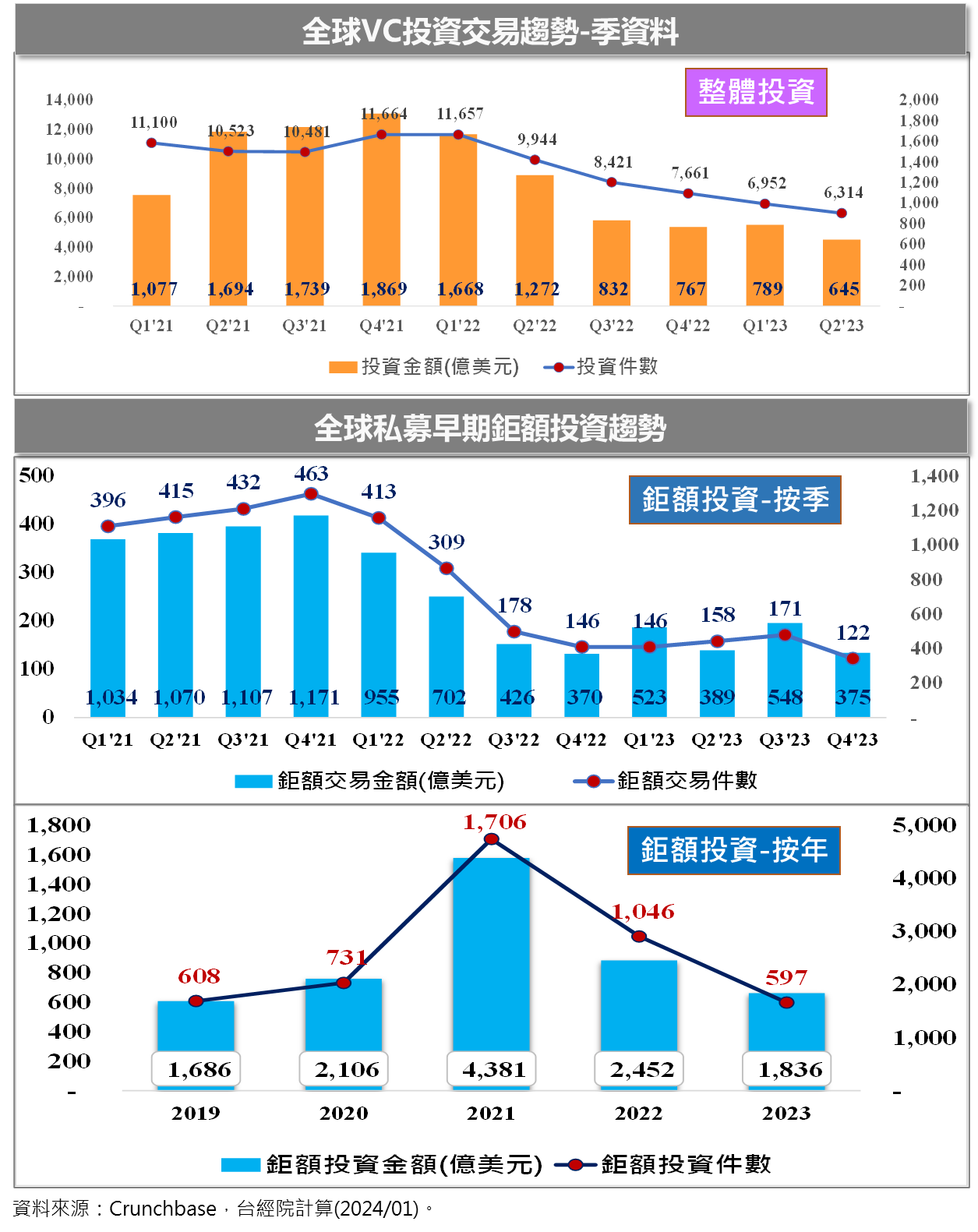

反觀,一級私募市場的投資持續寒風凜冽。根據Crunchbase分析,2023年全球VC投資達到2,850 億美元,較2022年4,620億美元減少38%,是2018年以來的最低水準。同樣地,本研究利用Crunchbase投資數據,盤點全球鉅額投資交易(Pre-IPO單筆金額超過1億美元的股權投資),發現2023年全球鉅額交易自件數由2021年第四季的峰頂(463件)一路下滑,到2022年第三季鉅額交易件數跌破200件後,便陷入盤旋階段,顯示投資人保守謹慎的態度。2023年第三季鉅額投資雖出現價量反彈齊升的走勢,但第四季又偃旗息鼓,鉅額交易件數更是萎縮至122件,為2018年以來單季最低紀錄,交易金額為375億美元,則是2023年最低的一季。2023年全球Pre-IPO鉅額投資交易為597件,較2022年1046件減少逾43%。相對地,因多筆十億美元以上的交易拉升的關係,整體鉅額投資交易金額為1,836億美元,僅下跌25%,整體來說,2023年歷經通膨、升息、戰爭、地緣政治緊張、科技戰衝擊以及矽谷銀行無預警倒閉的亂流,引發資本市場大動盪,投資人傾向保留現金並伺機而動,造成私募創投市場與鉅額交易大縮水。

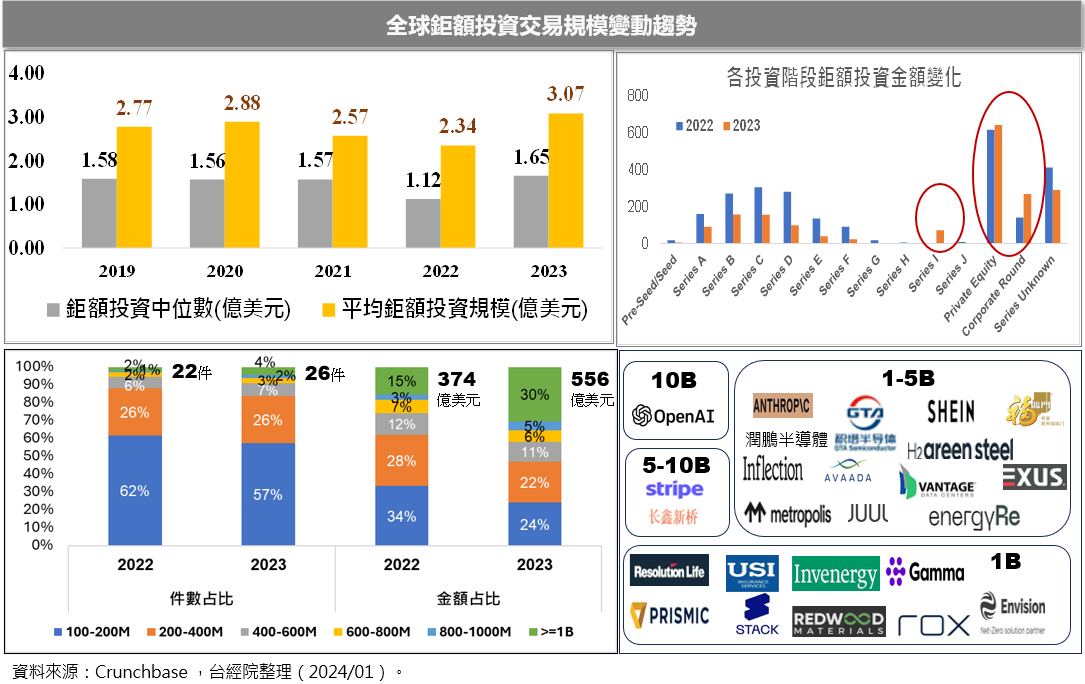

《重點二》在26筆十億以上的大型鉅額投資支撐下,2023年鉅額投資平均規模上升至近五年最高,私募股權基金與公司輪為主要推手

2023年鉅額交易有高達26筆十億美元以上的鉅額交易案件(約占4.4%)助攻,貢獻了整體鉅額交易金額的三成(556億美元),此比例為2022年的二倍。因此,2023年鉅額交易件數雖大減逾四成,但投資金額僅下跌25%,也讓2023年鉅額投資平均規模(3.07億美元)與交易中位數(1.65億美元)雙雙刷新近五年最高。

另一個值得關注的趨勢是這些大型鉅額交易多半出自銀彈實力雄厚的「公司」與「私募股權基金」的投資,例如ChatGPT橫空出世,使得企業面臨FOMO的集體焦慮,加速投資或收購生成式AI的新創,如微軟投資ChatGPT的創建者Open AI高達100億美元,另外被視為OpenAI的勁敵Anthropic,更是分別在9月、10月獲得Amazon 40億美元與Google 20億美元的公司輪投資,使得2023年公司輪投資金額較2022年成長91%。至於私募股權基金則相對集中投資能源/資源/環保、汽車科技、健康醫療、金融科技、電子商務與零售科技等高資本密集的領域,2023年私募股權基金投資的鉅額金額較上年成長4%。

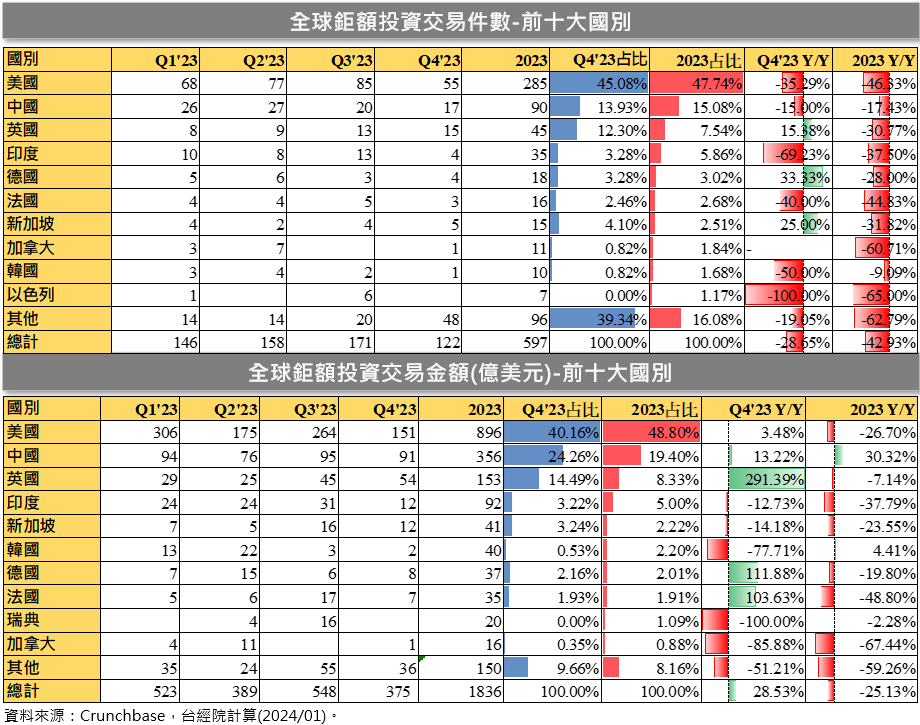

《重點三》2023年美、中、英、印再度蟬聯鉅額投資件數與金額前四名,中、韓鉅額投資金額逆勢上升,美國則罕見未過半

2023年鉅額交易件數前十大國家中,美、中、英、印再度蟬聯鉅額投資件數與金額前四名,德國、新加坡則分列件數與金額第五名。至於鉅額投資件數六到十名為法、新加坡、加拿大、韓國、以色列,鉅額投資金額六到十名則為韓國、德國、法國、瑞典、加拿大。亞洲國家的中國、印度、新加坡、韓國持續二年入榜鉅額交易件數與金額前十大,值得台灣進一步觀察。

另一個值得關注的是,過去美國在鉅額投資金額通常過半,2023年美國投資人轉趨保守,加上中國與韓國鉅額投資金額表現突出,為鉅額投資金額前十中唯二逆勢成長的國家,在一消二長的情況下,美國鉅額交易件數與金額出現罕見雙雙未過半的現象。

《重點四》2023年健康醫療、能源/資源/環境分別蟬聯鉅額投資件數與金額冠軍寶座,人工智慧成為當紅炸子雞,半導體為主的硬體也逆風成長

2023年全球鉅額件數冠軍寶座再度由健康醫療領域蟬聯,能源/資源/環境、金融科技、人工智慧、汽車科技則名列第二到第五。健康醫療因疫情紅利稀釋,鉅額投資件數僅為120件,較上年減少26%。反觀ChatGPT帶動AI新一波投資潮,特別是生成式AI成為當紅炸子雞,吸引VC與科技巨頭爭相投資,使得人工智慧為鉅額投資件數前五大中唯一正成長的領域。另外值得注意的是,中美競爭激發太空科技投資與低軌道衛星商機爭奪戰,2023年航太科技與服務鉅額投資件數業呈現逆勢成長,擠進鉅額投資前十強領域。

至於2023年各領域的鉅額金額表現,能源/資源/環境領域憑藉著第三季強勁投資表現,彌補上半年積弱不振的投資,重回第一名寶座。其次為人工智慧、金融科技、健康醫療、硬體。2023年生成式AI開啟人工智慧產業新局面,在投資人押注重金搶投下,人工智慧領域躍升為鉅額投資金額的第二位,成長率更衝出350%。另外,因中國為突破美歐國家晶片圍堵,在半導體大幅加碼,使得2023年以半導體為主的硬體領域鉅額投資金額成長2.5倍。健康醫療領域雖拿下2023年鉅額投資件數第一,但因投資平均規模較小,使得其鉅額投資總金額僅排名第四。

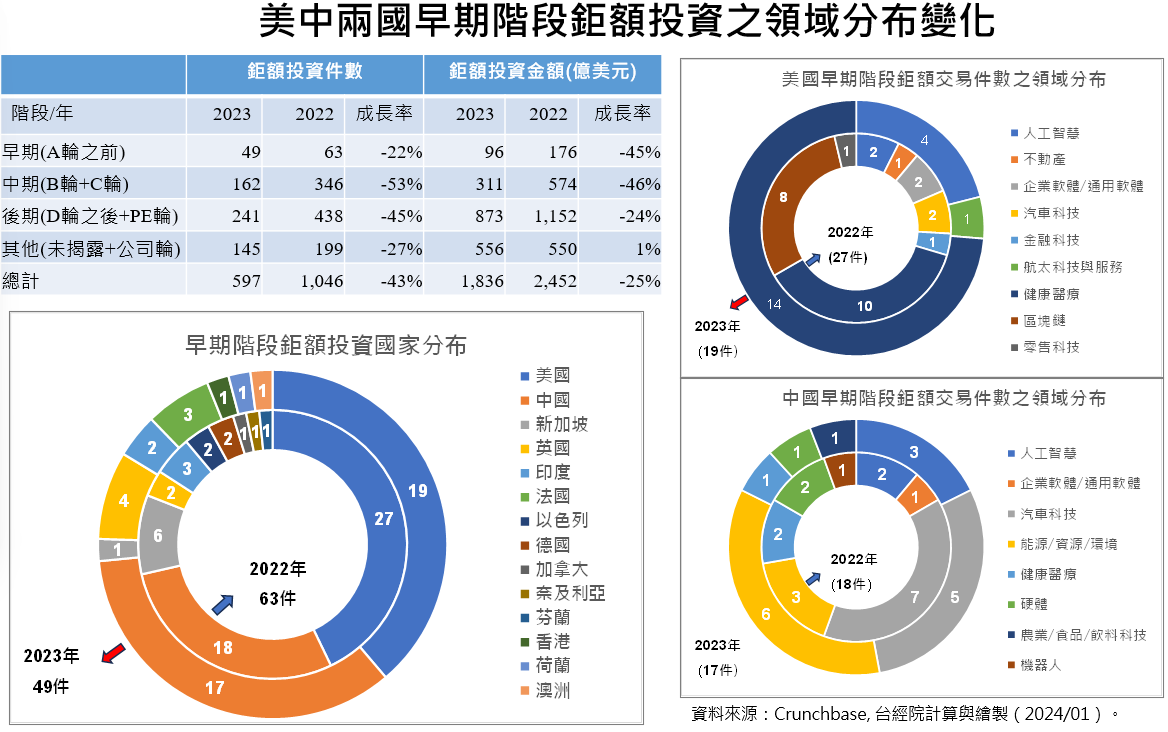

《重點五》2023年早期階段鉅額投資相對抗跌,美中投資領域與氣勢大不同-美國僅押注三領域,中國則相對多元

2023年全球一級資本市場持續逆風,鉅額投資件數大幅減少逾四成,其中早期階段鉅額投資相對抗跌,僅減少22%,但投資人保守謹慎僅願意投小錢試水溫,使得早期階段鉅額投資金額仍大跌45%。在49件早期鉅額投資交易中,美(19件)、中(17件)共占73%,主導早期鉅額投資。

美國早期鉅額投資件數由2022年27件銳減至2023年的19件,減少近三成。2023年美國早期鉅額押注的領域更是由2022年的八個領域,縮小至人工智慧、航太、健康醫療等三個領域,其中健康醫療領域就高達14件,占了美國早期鉅額投資件數的74%,同時也拿下全球健康醫療早期鉅額投資(17件)的82%,其中以基因/細胞療法、mRNA藥物與傳遞技術兩個次領域件數最多,代表美國生技醫療在全球執牛耳的地位,投資人相對有信心外,也凸顯投資人對突破創新性生技醫療技術仍抱著期待的心情。另外,相較於2022年美國區塊鏈領域還有8件早期階段鉅額投資,但在區塊鏈大崩盤後,投資人在血本無歸後投資態度轉趨謹慎,區塊鏈就沒出現在2023年美國早期階段的鉅額交易清單中,正反映了「一朝被蛇咬,十年怕井繩」的心理。

中國早期階段鉅額投資相對強勁,2023年僅較2022年少一件,領域分布也較美國分散。2023年中國能源/資源/環境領域早期鉅額投資高達6件,較2023年倍增,且全球該領域早期階段投資案件皆由中國投資。全球汽車科技的六件鉅額投資中,中國也投資五件,顯示中國對能源與電動車/自駕車發展的積極性。此外,中國也沒缺席這場生成式人工智慧的新戰場,也出現三件早期鉅額投資。2023年在全球私募早期資金市場寒風持續讓投資人直打哆嗦,但中國投資人仍持續進行早期階段的領域投資布局,是否能搶得先機,進而開花結果,值得進一步觀察。

《重點六》生成式AI新創陸續湧現,科技巨頭爭搶投資,使GAI新創投資暴增並催生多家獨角獸

2022年11月30日,OpenAI推出的人工智慧聊天機器人ChatGPT,生成式AI以橫空出世之姿迅速贏得全世界注目及討論。生成式AI(Generative AI)是人工智慧的一部分,透過機器學習模型研究歷史數據的模式,進而生成文本、圖像、影片、音訊、代碼等各種內容。

由於生成式AI的顛覆性創新,迅速吸引VC投資人外,科技大廠與各業產的龍頭陷入FOMO(Fear of missing out)集體焦慮,擔心錯失與落後,除了全力投入自己開發與推出自家產品外,更是重金押注GAI新創,包括:NVIDIA、Microsoft、Google、Amazon、Salesfore等,而Salesforce、AWS、VISA、IBM等公司更是陸續成立GAI基金與新創加速器,投資與協助GAI新創成長,及早抓住任何有助於母公司發展的合作機會。特別是在生成式人工智慧部分,因此,催生許多生成式AI(GAI)新創在短時間內擠進獨角獸之林。

根據CB Insights最新公布的數據,2023年人工智慧投資金額(425億美元),雖較2022年減少約一成,但相較CB Insights公布的2023年VC投資金額下滑近42%而言,人工智慧領域投資表現相對強勢。根據FINDIT的鉅額投資統計,顯示2023年人工智慧領域鉅額投資金額躍升至第二位,較上年成長350%,其中又以生成式AI的投資最多。

從圖中可看出,光是2023年全球生成式AI新創,就有26件鉅額交易,共募得185億美元,占人工智慧鉅額投資件數與金額的55%、69%。其中又以Open AI獲得微軟百億投資為高,同時也是2023年早期私募資金市場中最大一筆投資。Open AI 去年雖歷經執行長Sam Altman被開除後一週內又回歸的鬧劇,但不影響其開發進度。在2024年1月26日宣布推出新的 GPT-4 Turbo 模型,修正了被詬病「偷懶習慣」的問題。此外,OpenAI 也宣布調降 GPT-3.5 Turbo 模型的費用,大幅降價 25%~50%!新的embedding model使用費用也將更便宜,大幅降低訓練和導入 AI 語言模型的成本。其次是Open AI的勁敵Anthropic,由OpenAI前研究高階主管於2021年成立,主要產品為Claude,可協助用戶進行統整、搜尋、協作寫作、問答和編寫程式碼等,目標是開發能與GPT-4競爭的生成式人工智慧模型。Anthropic在2023年7月11日宣布首度對消費者開放人工智慧(AI)聊天機器人Claude 2,接著於11月21日釋出了Claude 2.1模型,支援的脈絡長度多達20萬個Token,相當於500多頁的資料,改善了準確度。Anthropic吸金能力驚人,在2023年間共完成七回合募資,其中揭露金額的交易就有五筆鉅額,其中包括Amazon與Google承諾未來將分別投資40億美元與20億美元,從成立迄今,總募資已逾76億美元。

除美國AI新創募得鉅資外,法國生成式AI新創Mistral AI的吸金能力也不遑多讓,成立不到七個月就飛速完成Seed輪1.13億美元與A輪4.14億美元的投資,擠進獨角獸之林。此外,被稱為「歐洲版OpenAI」的德國新創Aleph Alpha,在2023年也拿下B輪5億美元的支票。當然中國的AI新創也沒缺席這場盛宴,由商湯科技前副總裁閻俊傑於2021年12月成立的MiniMax、美團共同創辦人王慧文在2023年2月成立北京光年之外科技、AI大模型公司的百川智能、專注大型語言模型的應用與融合的北京月之暗面科技都分別獲得中國投資人的支持,完成鉅額募資。

除了生成式AI的基礎模型獲得投資人青睞外,因生成式AI的發展帶動GPU的需求飆升,也讓晶片大廠輝達(NVIDIA)的市值不斷飆高,成功進入1T(兆美元)俱樂部。但是致力提高算力的基礎硬體之AI晶片新創,目前投資案件仍相對有限。2023年本研究收錄到的鉅額投資個案中,包括以加快資料中心人工智慧工作負載的矽光子晶片新創公司Lightmatter、Celestial AI。由麻省理工學院衍生的新創公司Lightmatter更在2023年分別完成C輪1.54億美元與C+輪1.55億美元的投資,致力於開發通用AI加速的矽光子運算晶片,該處理器利用矽光子和MEMS技術,以光速處理矩陣向量乘法,由毫瓦級雷射光源供電。此外,致力於雲端AI推理晶片開發的Enfabrica(B輪1.25億美元)、d-Matrix(B輪1.10億美元)、中國雲端訓練與推理AI晶片開發商Enflame(D輪2.74億美元)、AI通用晶片開發商壁仞科技(2.81億美元)等。AI算力硬體新創未來能否在AI晶片巨頭的壟斷市場下,走出自己的一片天,值得我們拭目以待。

最後是AI應用場景與行業的鉅額交易共11筆,其中以Metropolis C輪10.5億美元最高,該公司利用電腦視覺平臺為停車場提供免結帳支付的體驗。其次是企業與金融資訊AI搜尋引擎AlphaSense,在4月與9月分別完成D輪1億美元與E輪1.5億美元募資。其餘為AI無代碼開發平臺Builder.ai(2.5億美元)、德國AI驅動的國防軍事解決方案提供商Helsing(B輪2.24億美元)、應用AI進行貴金屬探勘KoBold Metals(B輪1.95億美元)、人工智慧虛擬助理的Amelia(B輪1.75億美元)、大數據與AI決策軟體Quantexa(E輪1.29億美元)、企業級AI/ML平臺o9 Solutions(PE輪 1.16億美元)、德國使用深度神經網絡技術,提供自動翻譯服務的DeepL(1億美元)、AI驅動的企業知識管理平臺Pryon(B輪1億美元)、以AI為企業、個人創建數位身分Prins Artificial Intelligence(B輪1億美元)等。隨著新創崛起,與各大巨頭爭相發展生成式AI的技術,可以期待更多新的應用情境的出現,創造更多市場商機。

《重點七》ESG當道依舊是投資顯學,2023年能源/資源/環境領域再度領跑鉅額投資

國際能源總署 (IEA) 的淨零情境中,2050 年發生的減排量中略超過三分之一依賴於目前尚在開發中的技術。雖然氣候技術的需求持續成長,但私募市場嚴峻,氣候科技新創企業的股權投資連續第二年下降,不過,近來氣候變遷而釀災事件越顯頻繁,減碳、環境永續等ESG議題已成新顯學,2023年能源/資源/環境領域仍持續守住鉅額投資金額首位。

根據本研究盤點的早期私募資金的鉅額交易,2023年能源/資源/環境領域以105件、351億美元拿下鉅額投資件數第二、金額第一的寶座,但較2022年鉅額投資件數與金額分別減少13%與15%。2023年能源/資源/環境領域鉅額投資前十五大交易中,以再生能源、儲能電池、回收循環等次領域最受投資人青睞。因屬於資本密集產業,該領域2023年前十五大鉅額投資案件中,有11件是由私募股權基金(PE)投資,顯示PE扮演舉足輕重的投資角色。

2023年能源/資源/環境領域早期私募市場最大的一筆投資是瑞典大型綠色鋼鐵廠H2 Green Steel,使用氫氣代替煤炭煉鋼,與傳統方法相比,該公司鋼鐵生產的碳排放量將減少高達95%。2023年9月宣布已從Cristina Stenbeck和日立能源等投資者手中獲得總計約15億歐元的資金,將利用這筆資金投資其位於瑞典博登的大型綠色鋼鐵廠。

再生能源次領域依舊是能源領域中鉅額投資的最大標的,其中超過十億美元的投資案件中,最大一筆是美國潔淨能源開發商EnergyRe在2023年底募資了12 億美元,將用於擴大其多樣化的再生能源專案組合,包括公用事業規模的輸電、儲存、陸上風電、太陽能發電以及開創性的離岸風電事業。其次是印度綜合能源平臺Avaada集團,業務範圍從製造太陽能電池、模組和電解槽到可再生能源發電及綠色氫和綠色氨的生產。該集團於2023年4月宣布已籌集10.07億美元,而這筆資金為13億美元資金籌集計畫的一部份,將為其在印度的綠氫及綠氨企業提供資金。第三大投資案件為總部位於美國芝加哥的Invenergy,已在全球開發了近25GW的再生能源計畫,包括風能和太陽能發電計畫以及輸電和儲能項目,於2023年6月宣布獲得黑石集團(Blackstone Group)10億美元投資。此前,黑石集團已在2021及2022年向Invenergy投資近30億美元。接著是遠景科技集團(Envision Group),此為全球領先的綠色科技企業,由旗下智慧風電和儲能技術公司遠景能源、動力電池企業遠景動力、智慧物聯網企業遠景智慧三大主要業務板塊組成,共同構建能源轉型整體解決方案。2023年10月29日遠景動力宣布已完成B輪10億美元募資。

在電池開發與電池回收再利用的鉅額投資方面,2023年最大一筆鉅額投資為總部位於內華達州,由Tesla前CTO JB Straubel所創立的電池回收新創公司Redwood Materials,在2023年8月獲得了10億美元的D輪資金,投後估值超過50億美元,本輪資金主要用於正極材料和負極材料工廠的建設。其次是南韓電池廠SK Innovation旗下電動車電池業務SK on,於2023年5月獲得1.2兆韓圜(約9.09億美元)投資,由BlackRock、QIA、MBK等財團投資。SK on為全球第五大電池製造商,自成立以來吸引總計4.5兆韓圜的投資用於擴大其全球製造設施。另外,該公司在4月和現代汽車集團共同宣布將投資總計3兆韓圜在美國喬治亞州興建年產能25GWh的電動汽車電池設施,計畫於2025年開始商業運營。另外,法國汽車電池新創企業Verkor,致力為電動車和能源儲存場所生產袋式和圓柱形電池模組,2023年9月宣布獲得超過20億歐元(約21億美元)的資金,包括8.5億歐元(約9.04億美元)的C輪募資以及來自歐盟歐洲投資銀行的6億歐元貸款、6.5億歐元法國補貼。

《重點八》軍事衝突不斷與衛星通訊商機促使軍工新產業崛起,點燃2023年航太科技鉅額投資之火

近年來地緣政治緊張與多起戰事爆發,加上低軌衛星、衛星通訊逐漸普及化運用,太空新任務還在源源不絕的出現,龐大的航太、衛星、無人機等商機驅動下,促使軍工概念再次抬頭,成為投資人的新標的,這個現象反映在2023年「航太科技與服務」領域的鉅額投資上,交易件數由2022年15件上升到2023年的19件上。

2023年19件「航太科技與服務」領域的鉅額交易包括11件太空科技(含衛星或火箭發射服務、火箭引擎、太空站、月球登陸器、太空衛星監測軟硬體等)、5件無人機(國防用途無人機、醫用無人機、商用無人機)、3件航空/飛機(航空運輸服務、飛機維修以及氫能飛機開發。投資金額前五大分別是四川航空獲得五糧液集團50億人民幣(約合7.31億美元),其次是全球首個商業太空站Axiom Space(成C輪3.5億美元)、醫用無人機物流公司Zipline (D輪3.3億美元)、開發用於商業發射到軌道的中小型發射載具Firefly Aerospace(C輪3億美元)、中國無人機設備研發、製造與服務的聯合飛機(D輪2.91億美元)。

11件太空科技鉅額投資來自美國、中國、德國、新加坡、香港,顯示除了美國外,近幾年來也越來越多國家的民營新創加入太空科技商業化活動,例如:中國民營航太企業北京星河動力航太科技公司也積極參與了這項先進科技風潮,2023年9月5日在中國山東海陽及附近海域,星河動力的穀神星一號海射型運載火箭成功地將天啟星座21-24星共4顆衛星送入800km預定軌道,創下中國首次由民營企業在海上實施發射衛星成功的記錄。隨後,星河動力航太科技在2023年12中完成C輪1.54億美元募資。

另外,在軍事、國防相關的無人機鉅額投資案件中,值得關注的是美國的Skydio與Shield AI。前者由三名麻省理工學院(MIT)畢業生在2014年共同創立,在2023年2月完成E輪2.3億美元的募資。其無人機的智慧自主飛行技術讓飛行器在自動避障和自動追蹤使用者方面,都有亮眼的表現,可實現最安全、最高效飛行體驗,可用於電網/電廠檢查、橋梁檢查、警察執法、消防與救援、戰場監視與偵測等用途、深受1,200多家商業企業和政府機構信賴,獲西門子、美國國防部、所有 FVEY國家以及北約組織青睞與廣泛使用Skydio無人機。後者,Shield AI也是美國軍用AI無人機製造商,由前海豹突擊隊軍官Brandon Tseng和其兄弟Ryan Tseng以及Andrew Reiter於 2015年創立,並在2023年10月完成F輪2億美元的募資。Shield AI主要是利用無人機具有感知環境的能力來完成在艱困地域最後一里的任務,如收集危險係數較高的大樓和建築物內的情報資訊,目的在降低士兵和平民傷亡機率,其旗艦產品包括Hivemind Edge、Hivemind Core和Nova AI-UAS。

《重點九》中國加速與加大對國家戰略性產業(能源、半導體、糧食、航太)的鉅額投資,三家半導體新創募資名列2023年鉅額前十大排行榜

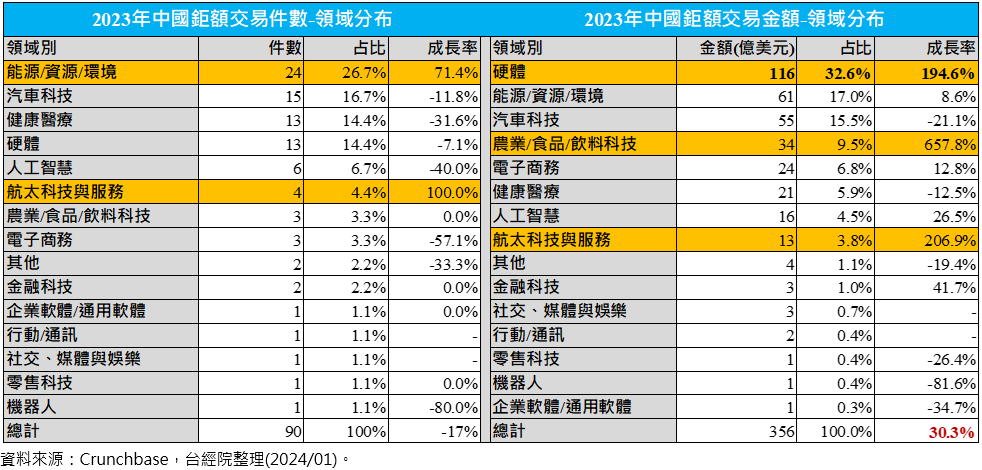

2023年中國鉅額投資金額大幅成長三成,若進一步拆解各領域鉅額投資的表現,以硬體(半導體為主)、能源、糧食與航太等領域的投資最引人注目,主要與中國為貫徹對國家戰略產業的支持,許多產業資本、國有與地方基金加速及加大對上述戰略性產業的投資有關。

2023年中國能源/資源/環境領域的鉅額投資活動相當熱絡,出現24件交易,較上一年件數成長27%,金額則成長9%,以鋰電池正、負級材料、磷酸鐵鋰儲能電池、液流儲能電池以及太陽能板等次領域最多。

中國在航太科技與服務領域雖僅四件鉅額投資,但單筆募資金相當龐大,共募資13億美元,其中包括四川航空(7.31億美元)、聯合飛機在三個月內完成D與D+輪兩回合合計32億人民幣(約合4.59億美元)的募資、北京星河動力航太科技在2023年完成總額11億元C及C+輪募資(約合1.54億美元),將用於智神星一號可重複使用液體運載火箭技術研發。

至於過去較冷門的農業/食品/飲料科技領域,在2023年以34億美元躍升為中國鉅額投資金的第三大領域,因包含了中糧福臨門210億人民幣(約合31億美元)的超大型戰略投資, 將促使中糧福臨門的產業鏈供應鏈韌性與穩定性進一步增強,提升其在全球農糧界的話語權。

2023年中國鉅額投資中,最值得關注的是硬體領域鉅額交易一飛衝天,共有13筆,占全球21件硬體鉅額交易的62%,共募資金額高達116億美元,較2022年成長196%。中國對硬體領域的鉅額投資金額占了中國整體鉅額交易金額的三成,更占據全球硬體鉅額投資金額的91%。換言之,2023年硬體鉅額交易幾乎為中國所驅動的交易。

中國13件硬體領域鉅額投資全數為半導體產業,若將此硬體(13件)與人工智慧領域中的AI晶片(2件)以及其他領域(1件半導體材料)合計為半導體產業領域,共有16件鉅額投資交易,此為過去在早期私募資金市場少見的現象。因為半導體產業為資本密集產業,過去幾乎都是大廠的世界,除了後來興起的AI晶片,才有部分新創企業涉入。2023年半導體產業早期私募市場的鉅額投資大幅成長,主要是因歐美國家為遏制中國晶片技術的發展,聯手對中國祭出先進半導體技術管制措施,使得中國欲透過大舉投資半導體產業,支持既有廠商與扶植新興勢力,以突破西方科技圍堵。從2023年中國半導體相關的鉅額交易事件中,可看出肩負扶持中國本土半導體業者發展的大基金二期投資動作頻頻。2023年參與記憶體的長鑫新橋(53.31億美元)、以及華潤微電子旗下12吋晶圓代工的潤鵬半導體(17.3億美元)等投資。另外,國調二基金與上海國資國企綜改試驗私募基金合夥企業也共同參與上海積塔半導體18.56億美元的投資。上述三筆半導體投資也名列2023年全球鉅額投資前十大榜單,不僅是迄今中國入榜家數最多的一年,也是少見半導體領域一次入榜三家的情況。目前中國政府擬籌措400億美元,成立中國國家積體電路產業基金(大基金)的三期基金,重點目標是突圍當前制裁焦點的晶片製造設備領域,實現晶片去美國化,至於是否能突圍成功,可視為未來觀察的重點。

表1 中國2023年半導體產業一級資金市場鉅額投資案件

《重點十》2023年前十大鉅額投資亮點之星-AI與半導體各三件進榜

2023年前十大鉅額投資門檻為16.05億美元,相對過去幾年高。其中第一名為翻轉人工智慧新紀元的OpenAI,獲得微軟高達100億美元投資。OpenAI在2024年2月6日在首屆開發者大會推出迄今為止最強大的新款人工智慧 (AI) 模型 GPT-4 Turbo,同時新增讓客戶能夠創造自定義版本的 ChatGPT 聊天機器人,此外該公司還降低企業與開發商的軟體使用費用。

第二大筆的鉅額投資是美國支付處理平臺Stripe,完成65億美元的I輪投資,募集的資金將用於為現任和前任員工提供流動性,並履行與股權獎勵相關的納稅義務。

第三大鉅額投資是中國記憶體巨頭長鑫存儲關聯公司長鑫新橋,獲得大基金二期聯手合肥鑫益合升等企業390億人民幣(約合53.31億美元),長鑫新橋為合肥記憶體基地專案,2019年合肥市政府與長鑫存儲技術有限公司、華僑城集團有限公司、北方華創科技集團股份有限公司等簽署,一同打造合肥長鑫積體電路製造基地。而此次注資的合肥鑫益合升科技合夥企業(有限合夥)、長鑫芯安(合肥)企業管理合夥企業(有限合夥)與安徽、合肥關係密切,兩檔基金背後股東均有合肥市國資委,以及安徽省國資委身影。

第四、五大鉅額投資都是投向美國生成式AI新創Antropic,分別是Amazon承諾投資40億美元與Google承諾投資20億美元,兩家科技巨頭都期望與Antropic合作,以對抗「微軟+Open AI」強強聯手的組合。

第六大為中國快時尚電商Shein於2023年5月完成20億美元私募輪募資。第七名為中國汽車晶片製造商GTA(積塔)半導體的135 億人民幣(18億美元)募資、第八名也是中國半導體公司潤鵬半導體,完成126億人民幣(17.3億美元)的募資,這兩件半導體投資案件背後的投資人都有國家或地方產業基金支持。

第九名為美國資料中心供應商Vantage Data Centers獲得澳洲最大的退休基金AustralianSuper 15億歐元(約合16.1億美元)的重要少數股權投資;第十大為瑞典新興綠色鋼鐵公司H2 Green Steel獲得15億歐元(約合16.04億美元)的私募股權基金挹注,將興建世界上第一座大型綠色鋼鐵廠和歐洲第一座千兆級電解槽。

《結語》

無論是Crunchbase、CB Insights、KPMG等機構的統計,都顯示出2023年全球VC投資件數與金額呈現萎縮。通膨、升息、戰爭、地緣政治緊張、科技戰衝擊以及矽谷銀行無預警倒閉的亂流,引發資本市場大動盪,投資人傾向保留現金,伺機而動,讓疲軟的全球創投市場更顯乏力。

綜合來說,整體創投市場表現不佳,鉅額投資件數劇減43%,唯多筆十億美元的鉅額投資,甚至出現一件百億美元、二件五十億美元以上的鉅額投資,因整體平均投資金額上升,使得整體鉅額投資金額跌幅縮小至25%,顯示投資人有選擇性地重押特定領域或特定企業。

鉅額投資件數前十大國家,2023年鉅額投資件數均下滑,但中國與韓國逆勢成長。中國產業基金、地方與國有基金大手筆押注國家戰略性產業,包括半導體產業、能源、電動車、軍工產業、農糧等相關產業,使得這些領域2023年鉅額投資金額逆勢成長,特別是半導體更有三家企業擠進2023年鉅額投資金額前十大名單中。韓國則是連兩年進入鉅額投資前十大,2023年因多筆大財團企業旗下新創的鉅額募資,拉高整體鉅額投資表現,如韓國科技巨頭Kakao旗下跨足娛樂、大眾傳媒和出版界的子公司Kakao娛樂獲得1.2兆韓圜(約合9.66億美元)的鉅額投資;全球第五大電池製造商SK On從私募股權基金手上連續獲得1.2兆韓圜(9.087 億美元)與4億美元資金。

在鉅額投資的領域表現上,能源/資源/環保連續兩年拿下鉅額投資金額冠軍寶座,ChatGPT生成式AI橫空出世議題,炒熱2023年人工智慧領域投資,鉅額投資金額成長率更衝出350%,躍升至第二名。另外,因中國大幅加碼,使得2023年硬體(主要為半導體、晶片)鉅額投資金額成長2.5倍。健康醫療領域雖拿下2023年鉅額投資件數第一,但因投資平均規模較小,使得其鉅額投資總金額僅排名第四。

投資市場亂流不斷,何時落底訊號浮現,備受市場高度關注。這兩年新創估值持續下調,募資不易與裁員消息不斷傳來,對新創而言,資金寒冬確實是一個艱難的考驗。但對於投資人而言,可以撿到物美價廉的投資案,將有助於提高其投資意願。展望未來,Pitchbook對2024年美國創投市場做出幾項預測,認為:(1)2024年的IPO回到比較正常的水位;(2)2024年VC創投基金募資金額將會持續增加,但只能回到2020年水準;(3)整體VC市場仍相對保守,投資人仍會將資金優先追原先的投資組合,新創要從新投資人身上募資難度上升;(4)隨著越來越多的獨角獸被迫募資,預測獨角獸數量及整體估值將會下降;(5)2024年VC的平均投資規模將下降。

Crunchbase News也對2024年可能趨勢提出一些看法,包括:(1)人工智慧的熱潮將逐漸消退-VC認為人工智慧公司在美國和海外可能面臨的法律和監管困境,將導致工智慧新創募資狂潮將放緩。另外,生成式AI發展代價相當昂貴,新創公司需要數據、算力、人才和各種其他資源,這些都是科技巨頭所擁有的,在互為競爭下,新創將相當艱辛。(2)創投基金將放緩,由於投資面臨虧損,使得是一些規模較大、實力雄厚的創投公司也不得不改變募資計畫,以適應不斷變化的市場,如總部位於舊金山的Founders Fund和總部位於紐約的Tiger Global都宣布削減其新基金的規模。(3)科技公司裁員雖已放緩,但2024年IPO市場前景依然黯淡,新創企業募資困難,預計至少在可預見的未來,裁員將繼續增加。(4)因基期相對低,2024年新創投資應該不會再出現崩潰性失速,但也不要指望IPO會立即繁榮。因為目前公開市場投資者對希望IPO的公司更加挑剔,他們僅對具獲利能力的新創感興趣,而不是不惜一切代價實現成長,而且他們經常尋找規模更大、更成熟、能夠維持強勁市值的公司,這意味著可以IPO公司可能會延後到2025年或更晚才上市。

展望2024年,不管是哪一種預測,總體經濟環境的變數仍相當多,也將影響私募的資金市場,如果新創企業希望在新的一年中生存下來,要比以往任何時候都需要證實自己的價值。

參考資料

- Gené Teare, “Global Startup Funding In 2023 Clocks In At Lowest Level In 5 Years”, January 4, 2024, https://reurl.cc/WRbAXO

- Kyle Wiggers, “Microsoft invests billions more dollars in OpenAI, extends partnership”, Techcrunch, January 23, 2023, https://reurl.cc/09m4El

- ABHINAYA PRABHU, “Payments giant Stripe raises $6.5B funding after halving its valuation to $50B”, Tech Funding News, MARCH 17, 2023, https://reurl.cc/qrpnLg

- Edward Ludlow, Matt Day, and Dina Bass, “Amazon to Invest Up to $4 Billion in AI Startup Anthropic”, Bloomberg, Sep 25, 2023, https://reurl.cc/GK43qd

- Verkor, “Verkor secures more than €2 billion to launch high performance battery gigafactory in France”, 2023-09-14, https://reurl.cc/K33xeg

- Vantage Data Centers, “AustralianSuper backs Vantage Data Centers with €1.5 billion investment and joins DigitalBridge as key shareholder”, 2023-09-11, https://reurl.cc/9RR7dn

- Datacenter Dynamics, “Amazon to invest up to $4bn in generative AI startup Anthropic, becomes primary cloud provider”, Sebastian Moss, 2023-09-25, https://reurl.cc/L66l73

- TechCrunch, “Redwood Materials raises $1B to expand US battery supply chain”, Rebecca Bellan, 2023-08-29, https://reurl.cc/eddyab

- PR Newswire, “H2 Green Steel raises €1.5 billion in equity to build the world's first green steel plant”, 2023-09-07, https://reurl.cc/m00Myj

- Avaada Group, “Avaada Group raises US $1 billion funding”, prnewswire, 2023-04-26, https://reurl.cc/gDYOyR

- Invenergy, “Invenergy announces $1 billion follow on investment from Blackstone”, Prnewswire, 2023-06-21, https://reurl.cc/qLYQrg

- Jun-ho Cha, “SK On wins $909 mn from BlackRock, QIA, MBK consortium”, KED Global, 2023-05-24, https://reurl.cc/lDY3LQ

- Kyle Wiggers, “Inflection lands $1.3B investment to build more ‘personal’ AI”, techcrunch,2023/6/29, https://reurl.cc/eDkN4R

- Jeffrey Dastin, “Amazon steps up AI race with Anthropic investment”, September 29, 2023, Reuters, https://reurl.cc/97W6RO

- Pitchbook, “US Venture Capital Outlook”, December 18, 2023, https://pitchbook.com/news/reports/2024-us-venture-capital-outlook

- “Forecast: 5 Top Trends In Tech And Startups We’re Watching In 2024, From AI To IPOs”, Crunchbase News, December 29, 2023, https://reurl.cc/67GjbO

- 經濟通新聞,《中國要聞》中糧福臨門引入社保、國壽等戰略投資,集資210億, 2023-02-02,https://news.cnyes.com/news/id/5074603

- 投資界,“深圳一個最快獨角獸:潤鵬半導體,150億”, 2023-08-21, https://reurl.cc/nLLovd

- 投資界,“積塔半導體完成135億元融資”, 2023-09-04, https://reurl.cc/WvvERL

- MoneyDJ理財網, “長鑫新橋獲陸大基金二期等聯合增資390億人幣”, 2023-11-01, https://reurl.cc/77E4kd

- 陳奇銳,「SHEIN被指已完成20億美元募資,最新估值約為660億美元」,界面新聞,2023-05-18,https://reurl.cc/51RxD7

- 雲岫資本, “長飛先進半導體完成超38億元A輪融資,刷新國內第三代半導體私募股權融資規模紀錄”, 36氪,2023-06-28, https://reurl.cc/jDm3Gq

- 投資界, “谷歌向AI初創公司Anthropic投資20億美元”, 2023-10-30, https://news.pedaily.cn/202310/524408.shtml