【全球創投風向掃描】寒風未歇,創投市場欲振乏力

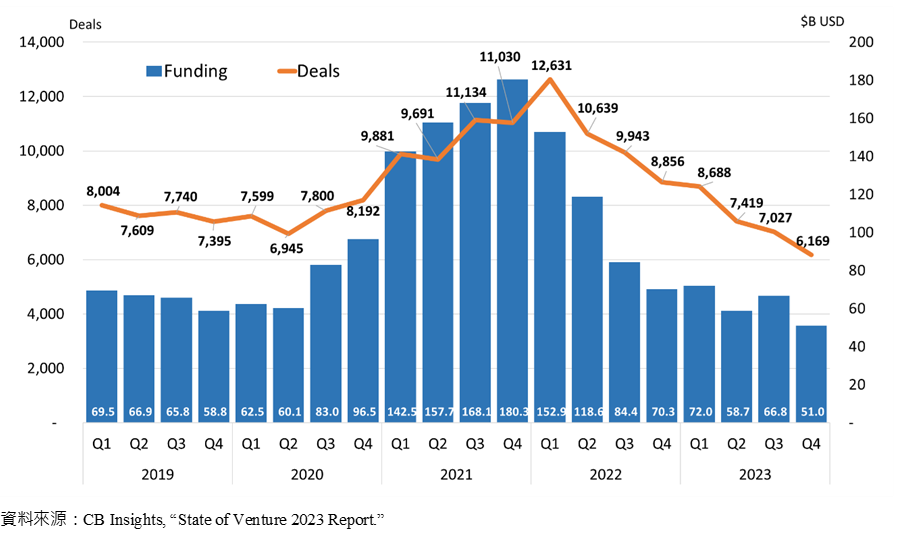

隨著2023年的結束,全球創投市場在去年一整年的表現也已底定。不出意外,連續數個季度的寒風,在2023年第四季仍未見回溫的跡象,單季6,169筆的交易件數與510億美元的規模,分別較2022年同期下降30.3與27.5%。2023全年交易件數亦較2022年減少30.3%,交易金額則是衰退41.7%。各國創投市場似乎還在尋找新的動能,鉅額交易案也在第四季迎來第二次單季低於百件的水準。整體來說,投資者信心的恢復看來仍需要一段時間,部分在2023年發酵的新題材推動了不少項目的誕生,但商業模式與市場價值尚待驗證。邁入2024年,寒風恐怕還會再吹一陣子,謹慎保守的氛圍並未消散,早期階段的項目需要繳出更亮眼的成績才足以進入下一個階段。

隨著2023年的結束,全球創投市場在去年一整年的表現也已底定。不出意外,連續數個季度的寒風,在2023年第四季仍未見回溫的跡象,單季6,169筆的交易件數與510億美元的規模,分別較2022年同期下降30.3與27.5%。2023全年交易件數亦較2022年減少30.3%,交易金額則是衰退41.7%。各國創投市場似乎還在尋找新的動能,鉅額交易案也在第四季迎來第二次單季低於百件的水準。整體來說,投資者信心的恢復看來仍需要一段時間,部分在2023年發酵的新題材推動了不少項目的誕生,但商業模式與市場價值尚待驗證。邁入2024年,寒風恐怕還會再吹一陣子,謹慎保守的氛圍並未消散,早期階段的項目需要繳出更亮眼的成績才足以進入下一個階段。

一、全球創投寒風未散,交易熱度持續低迷

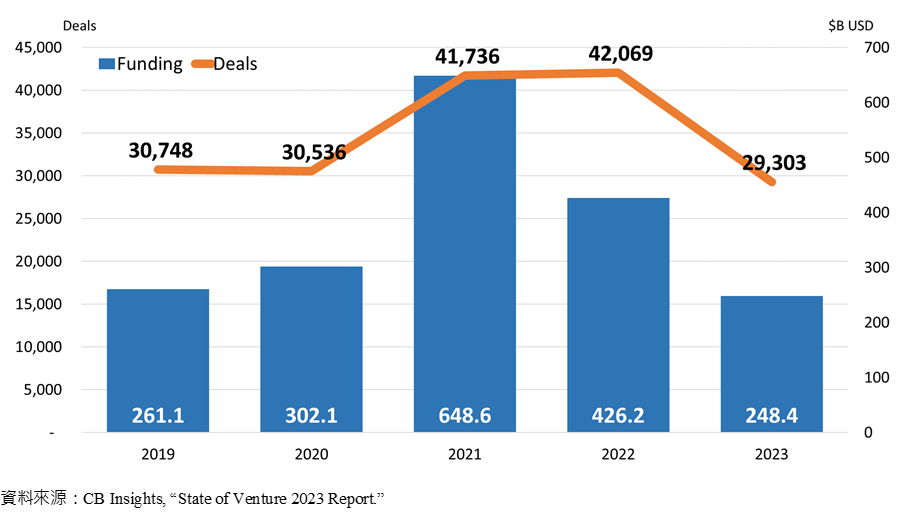

根據CB Insights的統計,2023年第四季全球創投市場交易金額為510億美元,與第三季相比減少23.7%,更較2022年第四季下滑27.5%。此外,第四季交易件數為6,169件,較前一季減少12.2%,與2022年第四季相比下滑30.3%,為2022年第二季以來連續七個季度的衰退。新的題材,如生成式AI,似乎未能提振整體市場的熱度。2023全年交易規模(2,484億美元)與件數(29,303件)分別較2022年下滑41.7%與30.3%,甚至低於疫情前2019年的水準。

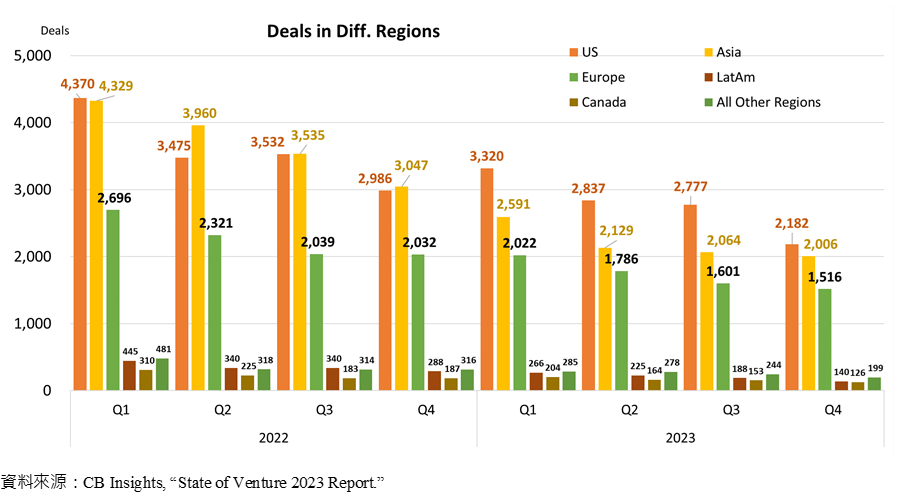

以地區別來說,美國在全球創投市場中的地位仍舊難以撼動。2023年第四季投資件數占整體的35.4%(2,182件),投資規模則更是占了48.9%(249億美元)。當美國創投市場走弱,連帶也影響了各個主要地區的發展趨勢。亞洲地區第四季投資件數並不亞於美國,占整體件數32.5%(2,006件),但投資規模未達美國的二分之一,僅123億美元,占整體的24.1%。歐洲地區投資件數為1,516件,占整體的24.6%,投資規模則是108億美元。

整體而言,全球各個地區的創投交易熱度仍處於衰退的階段,以季資料來說,美國衰退幅度較大,交易件數較前一季減少21.4%,亞洲與歐洲地區則分別減少2.8%與5.3%。但與2022年第四季相比,美、亞、歐三個主要市場分別下滑26.9%、34.2%與25.4%。投資金額的部分,2023年第四季美、亞、歐同步衰退,較前一季分別減少25.4%、19.5%與25.9%,與2022年第四季相比則是下滑30%、25.5%與16.5%。

二、鉅額交易下滑,但新生獨角獸們仍有看點

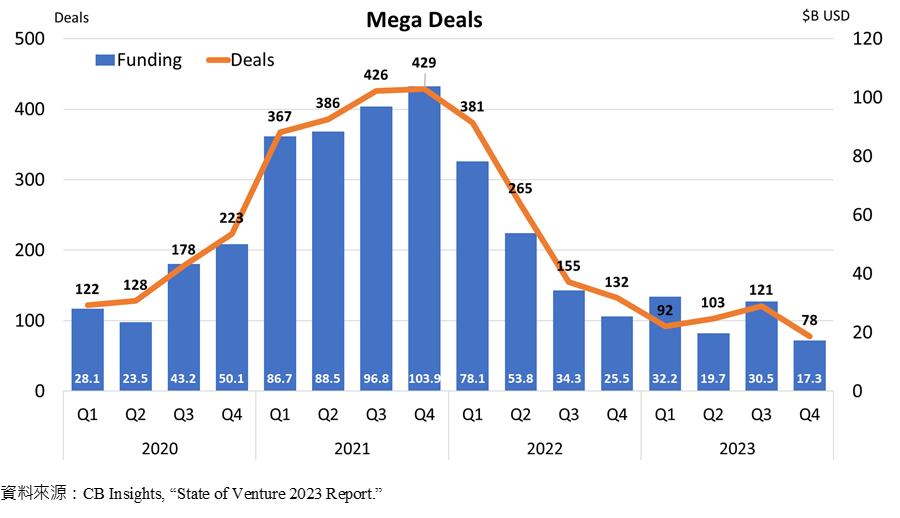

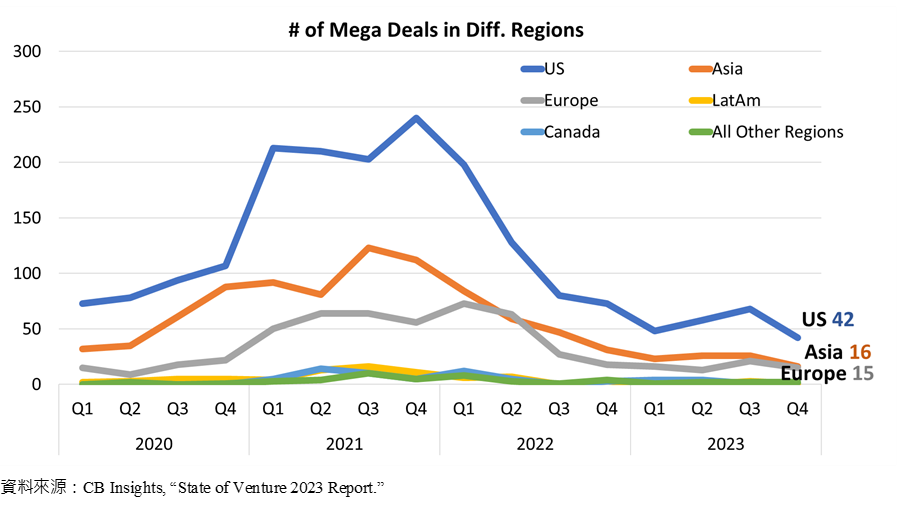

2023年第四季全球單筆投資金額超過一億美元的鉅額交易件數探底,僅78件,較前一季121件減少約35.5%,為2023年第二次未破百,與2022年第四季相比更是下滑40.9%。交易規模則約173億美元,較第三季的305億美元大幅衰退約43.2%,亦較2022年第四季減少32.1%。以地區別來說,美國鉅額交易件數為42件,金額為94億美元;亞洲與歐洲地區則分別為16與15件,交易規模則是44億與29億美元。

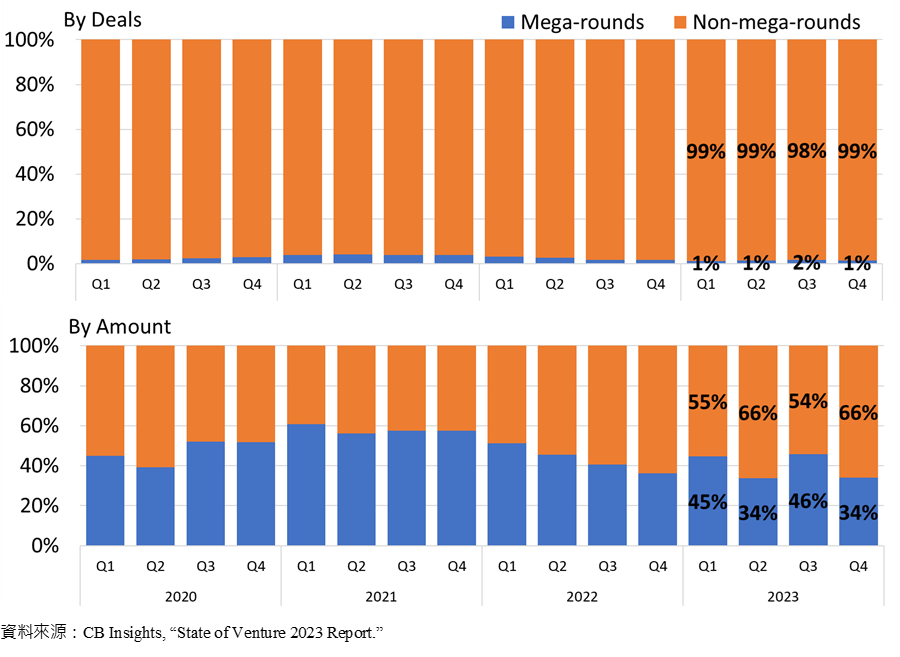

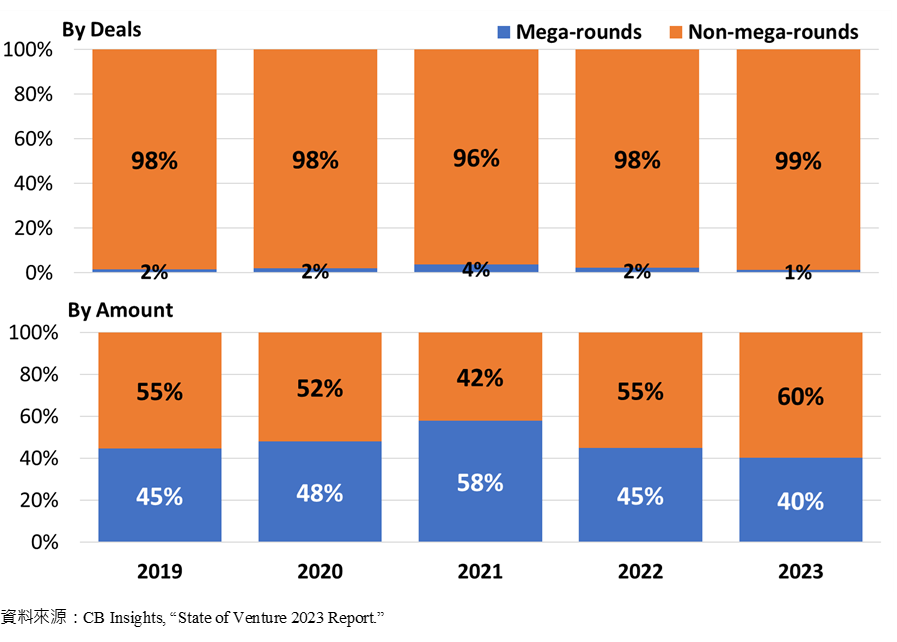

鉅額交易對整體創投市場的走勢具有重要影響,雖然在投資件數上是絕對少數,但因投資對象具有指標意義,往往能帶動市場的變化,成為熱絡與否的觀察指標之一。隨著這一波的資本寒冬,鉅額投資也迅速萎縮。2021年的資本狂熱時期,鉅額交易件數占整體的4%,但交易規模卻能達58%。2023年,鉅額交易件數占比下滑至1%,金額占比40%。

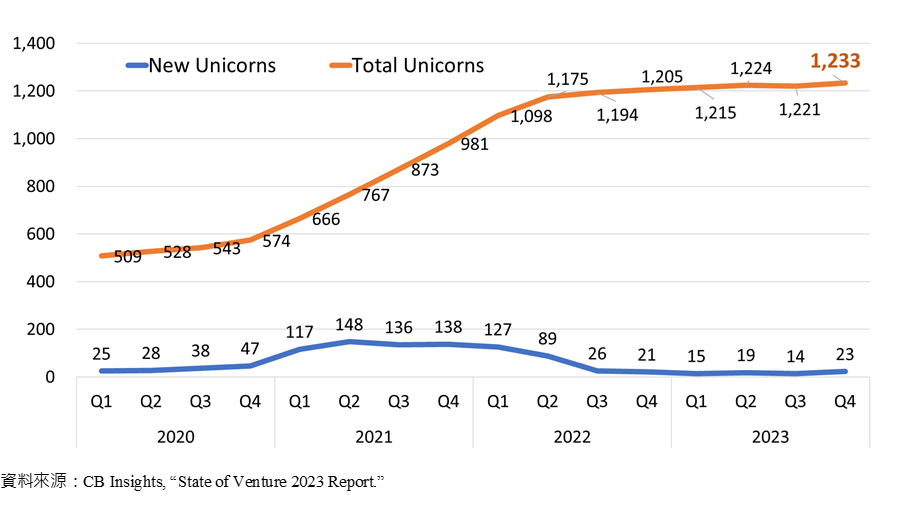

鉅額交易表現不甚理想,但獨角獸的出生有所增加,全球累計估值十億美元以上的獨角獸公司達1,233家。雖然仍在近年的相對低點,但2023第四季新生獨角獸23隻,比起前一季增加9隻,更是超越2022年第四季的21隻。其中,美國就占了十家,包含替公司員工設計退休儲蓄計畫的金融服務平臺Vestwell,12月完成D輪1.25億美元募資,Lightspeed Venture Partners領投;致力於提升員工醫療福利的EmployerDirect Healthcare於12月完成9,200萬美元募資,Insight Partners領投;投入AI光子運算晶片開發的Lightmatter則是在12月獲得由GV(Google Ventures)與Viking Global Investors領投的C輪1.55億美元;開發電腦化維修管理系統(CMMS)的MaintainX完成C輪5,000萬美元C輪募資,由Bain Capital Ventures領投。其他如AR眼鏡設計開發公司Rokid、基於雲端的B2B交易管理平臺Enable、提供數位身分管理解決方案的Keyfactor、心理健康服務平臺Headway、雲端服務供應商Lambda Labs,以及致力於綠氫解決方案的Electric Hydrogen等,均在第四季成為獨角獸俱樂部的一員。

其次是亞洲地區七家,分別是來自中國,專注於AI大型語言模型的零一萬物(01.AI)與百川智能;來自南韓,曾獲得Kakao與騰訊青睞的的遊戲設計開發工作室SHIFT UP;來自印度,提供個人到中小企業貸款的的線上融資平臺InCred;以及來自中東地區的線上購物與支付平臺Tamara與Tabby、致力於數位資產風險管理的Andalusia Labs。

歐洲地區在2023年第四季則是誕生了四家獨角獸企業,分別是來自法國,2023年成立的生成式AI模型開發新創Mistral AI,其於12月宣布獲得由Lightspeed Venture Partners與Andreessen Horowitz領投的A輪3.85億歐元,投後估值高達20億美元;來自愛爾蘭,提供可用於電池的關鍵金屬與礦業公司TechMet,12月獲得美國國際開發金融公司(U.S. International Development Finance Corp, DFC)投資5,000萬美元;來自英國的運動服飾品牌Castore於11月宣布完成1.45億歐元募資,由Raine Ventures領投;以及來自以色列的生物行為辨識技術開發公司BioCatch,為金融機構提供使用者線上驗證解決方案。

最後兩家則分別是來自巴西的金融科技公司QI Tech,以及總部位於澳洲的人力資源平臺Employment Hero。QI Tech透過模組化API方式實現信用、支付與數位銀行解決方案,其在2023年10月宣布完成由General Atlantic 領投的 2 億美元B輪募資。Employment Hero則是提供基於雲端的人力資源軟體平臺,包含了人資管理、財務與薪酬規劃等,10月份完成F輪2.63億澳幣募資,由TCV領投。

三、交易金額減少,早期階段投資仍相對穩定

在單筆交易金額上,隨著鉅額投資的衰退,不論是平均或中位數交易規模近兩年都呈現下跌的趨勢。2021年市場湧入大量熱錢的時期,平均交易金額約達2,295萬美元,中位數360萬美元;2023年平均金額則降至1,252萬美元,中位數275萬美元,分別較2022年減少17.8%與8.3%。

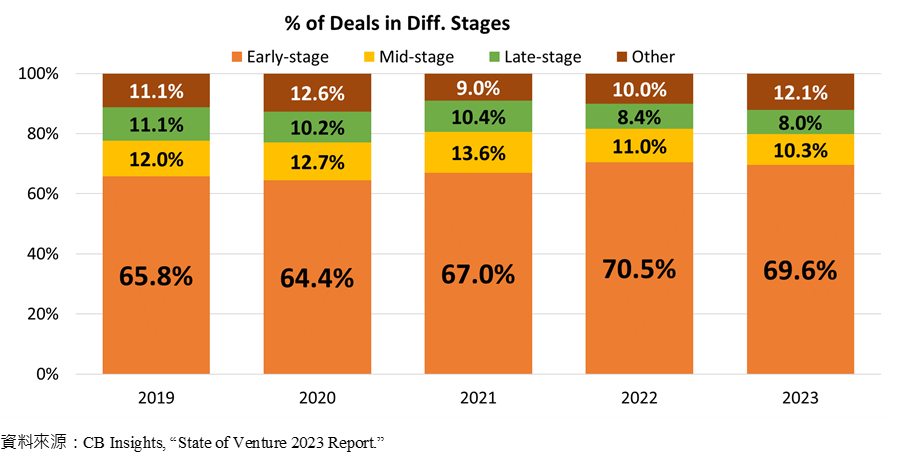

進一步觀察投資階段,交易金額的下滑似乎也反映在往早期階段(Early-stage)集中的投資傾向上。2023年種子到A輪的早期階段投資案約占整體交易件數的69.6%,與2022年的70.5%相比略微下降,但較2020與2021年有所增加。B、C輪的中期階段(Mid-stage)與D輪以後的後期階段(Late-stage)投資案則分別為10.3%與8%,低於2022年的水準。

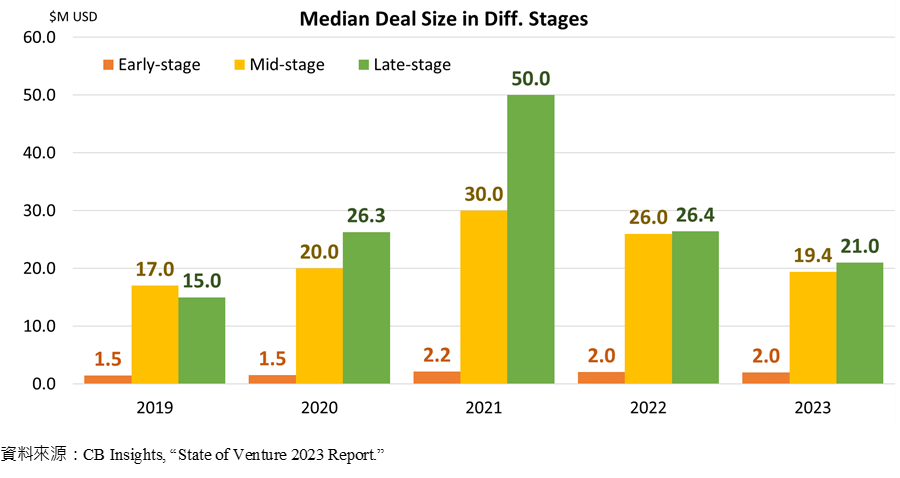

各個階段的投資規模則是出現程度不一的衰退。2023年早期階段投資規模中位數為200萬美元,與2022年的204萬美元相比,下降約2%;中期階段為1,940萬美元,低於2022年的2,600萬美元,減少約25.4%;後期階段則為2,100萬美元,低於2022年的2,640萬美元,減少約20.5%。相對於中、後期階段,A輪以前的投資金額仍維持穩定。惟值得注意的是,數據所呈現的是已實現的交易,獲得投資的項目中相信不乏在同一輪中的延續募資,以求安然度過這段資本寒冬的期間。

四、M&A是退場主流,羅氏是本季最大買家

2023年第四季共2,209件退場交易案,較第三季略增約5.5%,與2022年同期相比則是減少約6.1%。其中仍是以收購(M&A)案最多,達2,091件,較第三季增加約7.2%,占整體退場件數的比重達94.7%。其中,瑞士藥品製造廠商羅氏製藥集團(Roche)分別以71億美元併購美國輝瑞製藥集團(Pfizer)旗下開發治療腸胃炎症新藥的Telavant,以及31億美元收購新型減肥藥開發商Carmot Therapeutics,成為2023年第四季最大買家。此外,凱雷集團(Carlyle) 與 Insight Partners以12億美元收購美國金融風險與合規技術開發公司Exiger;CVC Capital Partners以12億美元收購日本醫療服務公司Sogo Medical;加拿大多倫多證券交易所母公司TMX以11億美元收購美國數據分析公司VettaFi。

首次公開發行(IPO)在第四季則有104件,占整體比重約4.7%,較第三季減少約18.8%,與2022年第四季相比減少36.2%。其中包含印尼快遞公司極兔速遞(J&T Express)10月27日在香港交易所掛牌上市;德國涼鞋製造商勃肯(Birkenstock)於10月11日在紐約證券交易所(NYSE)掛牌上市;中國生物製藥研發公司藥明合聯(WuXi XDC)、鋰電池製造商瑞浦蘭鈞(REPT BATTERO Energy),以及智慧服務機器人開發商優必選科技(UBTECH Robotics)則是先後於香港交易所掛牌。

五、結語

回顧2023年,全球創投市場四季如冬,資本的退潮使得投資熱度驟降。不論是交易規模或鉅額投資都仍在低谷盤旋,退場亦呈現衰退。然而,在這各國皆然的寒風中,我們還是可以看到一些個別項目獲得市場關注。例如由生成式AI所帶動的議題發酵,美、歐、亞等地區各有新的相關領域獨角獸誕生;能源領域從對自然資源與材料的掌握,乃至於新綠能技術的突破都是近年熱點;健康醫療則不僅是新藥研發,能迅速進入市場並規模化的醫療服務領域亦為重要標的。

展望2024年,關鍵領域的亮點仍在,市場谷底浮現,但盤整的趨勢可能還會持續一陣子,創投市場的翻轉尚待資本的系統性回流,轉折時間與投資信心將會是後續觀察重點。而歷經了近兩年的衰退,更加「合理」的價格、早期階段的項目實現市場價值,以及退場趨於穩定或將加快市場回溫的速度。

參考資料:

1.CB Insights, 2024/01/04, “State of Venture 2023 Report.”

2.CB Insights, “The Complete List of Unicorn Companies.”