【新興領域/2023.11焦點】從2023 Fintech 100看全球金融科技發展趨勢

10月3日,CB Insights公佈第六屆年度金融科技百強名單,與前五屆不同,今年從過去250強縮減為100強,更加聚焦有市場潛力、商品與技術創新、場域應用多元的金融科技新創。整體涵蓋範圍及領域相當廣泛,從傳統的銀行、借貸、支付、保險、財富管理、房地產、電子錢包及匯款到新興的加密貨幣、支出管理、先買後付(BNPL)、會計財務、金融服務自動化、詐騙預防及法遵等,都可見到金融科技新創的身影。而從產品開發、成熟度或籌資等面向來看,也都有處於各個不同階段的公司,例如有31家是估值超過10億美元的獨角獸,但也有20家是處於種子/天使輪或A輪的早期階段獲投新創。總的來說,全球金融科技發展日新月異,技術、產品、服務、應用場景不段翻新,相關新創觸角也加速延伸到各個金融服務領域,都讓整個生態系愈加完善。而從今年的Fintech 100中,又可看出什麼趨勢?該如何解讀?值得深入探究一番。

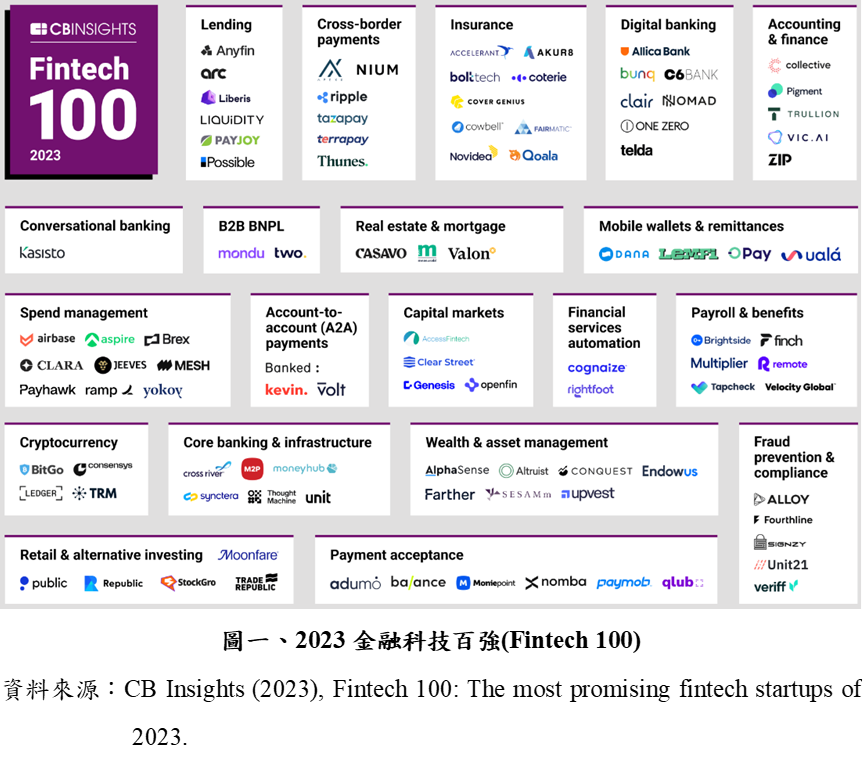

10月3日,CB Insights公佈第六屆年度金融科技百強名單(Fintech 100,詳見圖一),與前五屆不同,今年從過去250強縮減為100強,更加聚焦有市場潛力、商品與技術創新、場域應用多元的金融科技新創。整體涵蓋範圍及領域相當廣泛,從傳統的銀行、借貸、支付、保險、財富管理、房地產、電子錢包及匯款到新興的加密貨幣、支出管理、先買後付(BNPL)、會計財務、金融服務自動化、詐騙預防及法遵等,都可見到金融科技新創的身影。而從產品開發、成熟度或籌資等面向來看,也都有處於各個不同階段的公司,例如有31家是估值超過10億美元的獨角獸,但也有20家是處於種子/天使輪或A輪的早期階段獲投新創。總的來說,全球金融科技發展日新月異,技術、產品、服務、應用場景不段翻新,相關新創觸角也加速延伸到各個金融服務領域,都讓整個生態系愈加完善。而從今年的Fintech 100中,又可看出什麼趨勢?該如何解讀?值得深入探究一番。

如何解讀2023金融科技百強趨勢

趨勢一:相較B2C,B2B課題仍是絕大多數金融科技新創首選

從2023 Fintech 100這份名單可以看出,在選題上基本還是延續2022年趨勢,有四分之三(76家)選擇從事B2B的金融科技服務,如針對企業支出設立自動化管理平臺、為跨境與即時支付提供服務、提供金融科技基礎設施平臺等;其餘四分之一(24家)則是直接面對消費者的B2C業者,包括挑戰者銀行、行動錢包及零售與另類投資平臺。

金融科技百強側重B2B的考量,除了市場競爭程度外(相較於C端,B端可能更接近藍海),更為關鍵的要素或許是愈來愈多市場參與者體認到數位轉型在金融體系上的應用,已經成為一股沛然莫之能禦的趨勢,因此必須加緊腳步跟上並投入資源在金融科技創新上。而隨著需求愈來愈多且廣,無疑就給相關金融科技業者帶來一個大好機會。

另一方面,對金融科技業者來說,由於業態較新,許多產品都需要帶入一點客製化元素,在這個過程中,用戶轉換成本自然就變成一個無法忽略的因子。而相較於B2C所面對的C端客戶低轉換成本,B端用戶通常具有決策時間較長、轉換成本較高的特性。換言之,一旦B端客戶決定購買並使用,即使使用上與原先預期有落差,也不會立即更換產品或服務,畢竟這些都需要考慮預算、時間與人力成本。因此B2B產品與服務黏著度自然就會較高,無形中也成為金融科技業者在選題上的重要考量。

趨勢二:跨領域及類別幾乎是金融科技新創無法逃避的宿命

整體而言,自2019年迄2023年9月20日止,2023 Fintech 100已透過381筆交易籌集近 220億美元的股權融資,其中絕大多數提供的解決方案都橫跨不同領域及類別。譬如,從事B2B BNPL的mondu及two、帳戶到帳戶(A2A)支付的Banked及kevin.、行動錢包及匯款的Dana及LemFi等,都是專注於跨領域開發的金融科技新創。

簡單來說,即便是被歸類為某一大類別的金融科技新創,從事業務或提供服務可能也不會僅限於此大類別,而是會橫跨其他類別。以從事BNPL的金融科技新創為例,基本上會被歸類到支付領域,但當業務規模擴大時,這類新創通常也會跨入到借貸領域,甚至從事電子錢包與匯款業務。更不用,許多財富與資產管理金融科技新創,也會兼營加密貨幣業務。普遍的跨領域及類別,讓金融科技新創之間的界線及分野,愈來愈加模糊,自然也難以用單一領域來界定金融科技新創。這或許不是一件壞事。畢竟在市場法則、物競天擇下,跨域思考、多方面嘗試,可能才是市場存活的關鍵所在。特別是對資源相對稀缺的新創來說,恐怕更是如此。

趨勢三:保險持續引領風騷、支出管理則是結合自動化快速竄升

值得注意的是,雖然跨領域及類別已成金融科技新創無法逃避的宿命,但對某些領域而言,如何專注於商品創新、結合科技與平臺運用、打破傳統思維、整合跨域數據,可能更是該領域新創必須優先考量的事物與方向,保險就是絕佳的例子。也因如此,保險科技在金融科技領域中,一直是高度受到關注的領域。以2023 Fintech 100為例,在CB Insights劃分的20大類別領域中,今年最引領風騷的就是保險(insurance)與支出管理(spend management)這兩大領域,分別各有9家入榜。其中保險已是連續第二年榮登進榜家數最多的領域,顯示保險科技依舊方興未艾,也持續受到投資人青睞。

此外,在支出管理領域方面,很多都是揮著自動化管理的旗幟,從市場後進者逐漸變成領先者,來自美國的Brex及Ramp就是其中較為知名兩家,在今年也都推出近來相當火紅的生成式AI產品功能。而除了美國之外,在這個領域也有一些來自其他國家的競爭者快速崛起,如墨西哥Clara、新加坡Aspire、英國Payhawk及瑞士Yokoy,迄9月20日為止,也分別獲投4.7億、3億、2.37億及1.08億美元,成為耀眼新星。

趨勢四:金融科技新創國別分布愈來愈加多元化

從此次入選名單的國別分布來看,可以發現,不再像過去高度集中於歐美先進或已開發國家,而是分散至各個地區及開發中國家,總共有來自全球24個不同國家的金融科技業者進榜。譬如以開發中或新興市場國家來說,中南美洲有巴西的C6 Bank、墨西哥的Clara、阿根廷的Uala;亞洲地區有印尼的DANA與Qoala、印度的M2P、Signzy、StockGro;非洲有奈及利亞的Nomba與Opay、南非的adumo、埃及的Paymob與Telda;還有東歐地區立陶宛的kevin.、愛沙尼亞的Veriff等,背後含意,不只代表著金融科技日漸受到各國重視與支持,或許也意味著金融科技的全球影響力無遠弗屆。

當然,儘管Fintech 100分布地區愈來愈廣,但美國在全球金融科技的龍頭地位,依舊難以撼動。2023 Fintech 100中,有高達43家入選公司總部位於美國,其次為英國的12家,新加坡則以7家排第三。顯示金融科技發展即便愈來愈受到各國重視、國別分布也愈來愈加多元化,然而像政策、環境、技術與人才等資源稟賦多寡,可能還是一國金融科技發展能否有所突破的決定性因素。

趨勢五:結合人工智慧的新興應用與服務模式將是未來主流

面對迎面襲來的生成式AI熱潮,金融科技在這個浪頭上也沒缺席。在今年Fintech 100中,就有兩家專門針對金融機構開發並提供大型語言模型(LLM)的金融科技新創,Kasisto與Cognaize。以總部設在美國紐約的Kasisto為例,今年5月底大動作宣布,為了滿足銀行業特殊需求,如安全性、一致性、可靠性、精確性及客製化等條件,同時提升銀行員工績效與取悅客戶,將正式推出全球第一個專為銀行業量身訂製的大型語言模型KAI-GPT。根據其網站描述,KAI-GPT除可為每家金融機構提供值得信賴的生成式AI技術與應用外,更可協助金融機構簡化工作流程並降低服務成本,甚至可為金融機構客戶帶來人性化數位體驗,實現真正的金融科技服務精神。

相較於Kasisto,總部同樣設在美國紐約的Cognaize,則更專注於開發人機協作的混合智能技術(即通用人工智慧模型與直覺使用者體驗的結合),並嘗試藉此改善金融機構的文件自動化流程。根據Cognaize創辦人Vahe Andonians說法,該公司的混合智能AI平臺主要是建立在包括貸款申請、ESG文件、簡報或受託人報告等超過130萬份財務文件上,並結合公司專有深度學習AI技術與獨特使用者介面,使人類專家能夠在整個文件自動化流程中無縫參與。奠基於這個人機協作的混合智能技術,7月時,Cognaize也宣布完成一筆由Argonautic Ventures領投、Metaplanet及其他未具名投資者跟投的1,800萬美元融資。

而除了Kasisto與Cognaize這類應用生成式AI於銀行服務的新創外,同樣名列今年Fintech 100的新創AlphaSense與SESAMm,則是將生成式AI應用於財富與資產管理領域。譬如總部位於紐約並於今年8月在新加坡設立全新區域中心的AlphaSense,就是將生成式AI技術整合到其市場情報與搜尋平臺中,藉此進行文件摘要及重點內容萃取—「智能摘要」(Smart Summaries),並提供給其企業客戶(涵蓋資產管理公司與各大領域龍頭及跨國企業),優化客戶投資決策。4月,AlphaSense亦取得由Alphabet獨立增長基金CapitalG主導的1億美元D輪融資。凡此種種,都可看到結合生成式AI的金融科技應用與服務,正在形成一股沛然莫之能禦的趨勢,引領未來金融科技發展。

結論

金融科技發展,日新月異。自2007年肯亞M-Pesa行動支付平臺成功開啟人們視野以來,金融科技就一直不斷地顛覆傳統金融運作及服務模式,逼使金融產業必須隨之改變及調整。而隨著金融行為漸次融入科技元素,金融科技新創也從過往挑戰者與顛覆者的角色,逐漸轉變成協助者與助攻者的角色,更加驅動金融科技的發展。

從2023 Fintech 100中,我們可以發現,這些逐漸展露頭角的金融科技新創,既有挑戰者與顛覆者,也有協助者與助攻者,但不管角色是哪一種,都可說明全球金融科技生態系統是愈來愈加豐富與完整。跨領域及類別已經是基本生存條件,而國別分布則是趨向多元化發展,不再高度集中於歐美先進或已開發國家,更重要的是,面對企業、服務企業,而不是面向消費者,幾乎已成為金融科技新創在選題上的首要考量。這些趨勢變化,在在說明,金融科技發展,已是無遠弗屆。

不過,值得注意的是,在這個過程中,還是不斷有新芽(業態)冒出。譬如結合自動化的支出管理領域,或是整合生成式AI的新興應用與服務模式,都令人眼睛為一亮,也讓人深深體會,原來金融科技可以玩的花樣,還真不少。或許,這也是金融科技最吸引人的地方。正所謂,一花獨放不是春,萬紫千紅春滿園。金融科技未來,值得期待。