【全球創投風向掃描】鉅額回暖能否成為寒冬中的曙光?

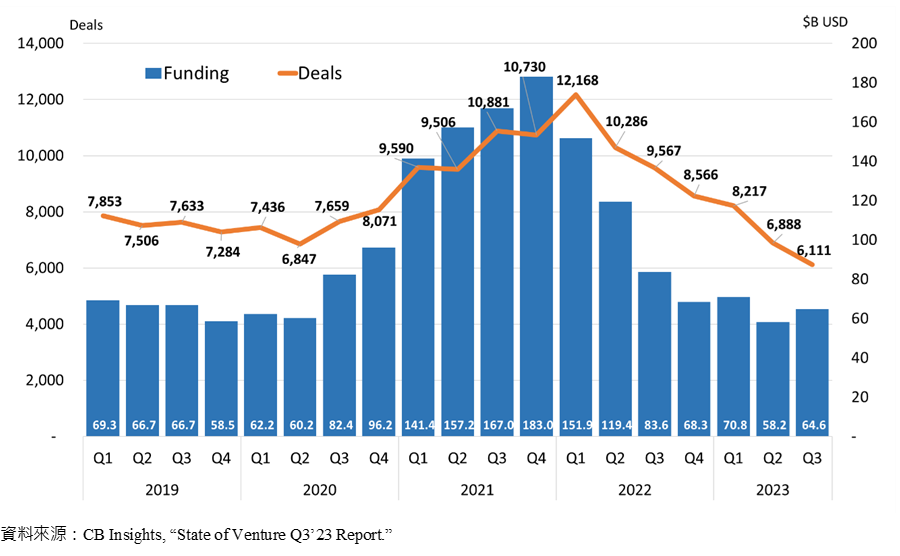

全球創投市場在2022年由熱轉冷,而這股寒風也一路延續至2023年。在交易件數上,2023年第三季僅6,111件,較前一季減少約11.3%,較去年同期減少36.1%。連續六個季度的下滑,也創下了近六年的新低紀錄。然而,在寒冬中我們似乎看到了一絲曙光。其一是投資規模的反彈。2023年第三季整體交易金額達646億美元,較前一季增加約11%;其二是鉅額交易的回溫,件數與金額均有顯著提升。投資者信心正逐漸回歸正軌,走出低潮時期,但這條市場回溫的道路仍存在不少變數。戰爭對市場的威脅與衝擊是現階段最大的不確定因素,未來投資是否會更聚焦在資源、能源領域,值得持續關注。

全球創投市場在2022年由熱轉冷,而這股寒風也一路延續至2023年。在交易件數上,2023年第三季僅6,111件,較前一季減少約11.3%,較去年同期減少36.1%。連續六個季度的下滑,也創下了近六年的新低紀錄。然而,在寒冬中我們似乎看到了一絲曙光。其一是投資規模的反彈。2023年第三季整體交易金額達646億美元,較前一季增加約11%;其二是鉅額交易的回溫,件數與金額均有顯著提升。投資者信心正逐漸回歸正軌,走出低潮時期,但這條市場回溫的道路仍存在不少變數。戰爭對市場的威脅與衝擊是現階段最大的不確定因素,未來投資是否會更聚焦在資源、能源領域,值得持續關注。

一、量縮價揚,資本寒冬中是否出現曙光?

根據CB Insights的統計,2023年第三季全球創投市場交易金額為646億美元,雖然仍較去年同期低,但較前一季增加約11%。以季資料來說,是繼2022年第一季之後的第二次反彈。反觀交易件數,2023年第三季僅6,111件,與前一季相比減少約11.3%,與去年同期相比下降約36.1%,更是達到2017年以來的新低。連續六個季度衰退的交易量,反映的是低迷的市場熱度。而從逆勢成長的交易規模,我們也可看出這一季引導市場趨勢的主力來自鉅額交易(Mega deal,單筆交易金額一億美元以上)的貢獻。大量資金集中在少數的投資項目身上,縱使在市場低谷,仍有足以吸引投資者熱切關注的標的。

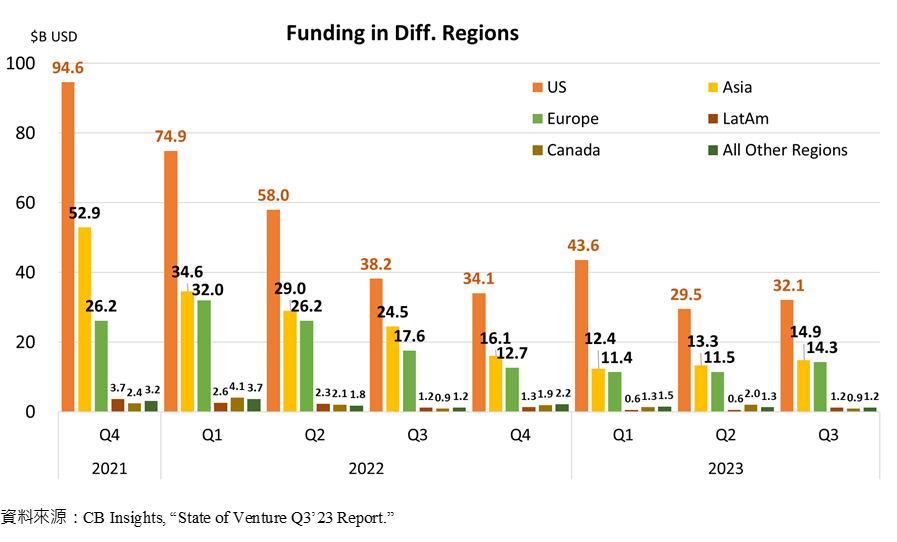

以地區來說,美國依舊是全球創投市場的領頭羊,2023年第三季投資件數占整體的36%(2,209件),投資規模則更是在鉅額投資的帶領下占了49.7%(321億美元)。其次是亞洲地區,第三季投資件數並不亞於美國,占整體件數32%(1,981件),但投資規模仍未達美國的一半,占整體的23.1%(149億美元)。第三則是歐洲地區,投資件數占整體的24%(1,466件),投資規模則接近亞洲地區,占整體的22.1%(143億美元)。

整體而言,各個地區的交易熱度仍在下滑中,三大投資熱區的美、亞、歐,2023年第三季交易件數分別較前一季減少11.8%、5.1%與14.2%,較2022年第三季分別下滑32.5%、43.6%與26.4%。然而,在鉅額交易的支持下,第三季投資金額卻有所增長,雖然與去年同期相比美、亞、歐投資規模仍是衰退,但與今年第二季相比則分別增加8.8%、12%與24.3%。

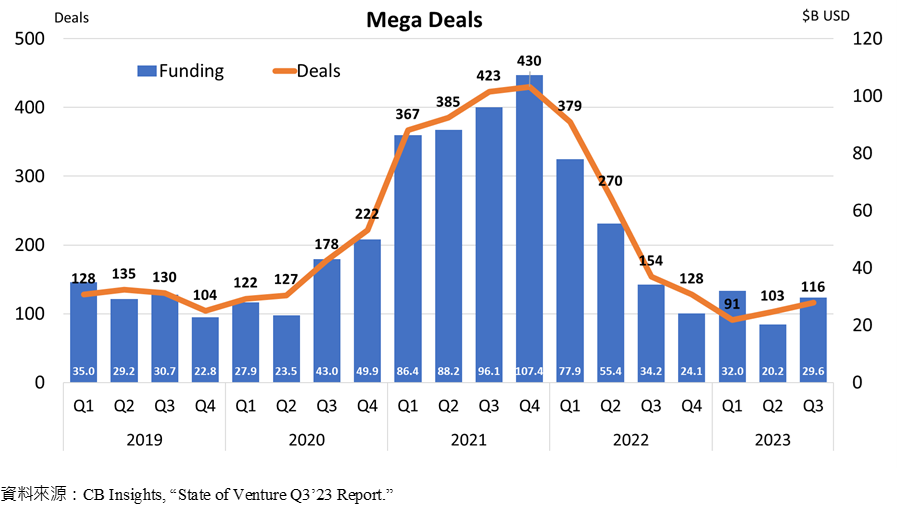

二、觸底反彈?鉅額交易回暖

2023年第三季全球鉅額交易件數為116件,較前一季103件增加約12.6%。雖仍是2022年以來的相對低點,但已是連續兩季的增長。交易金額則約296.1億美元,較第二季大幅成長約46.6%。其中,美國鉅額交易件數為65件,規模達158億美元;亞洲與歐洲地區則分別為25與21件,交易規模則同為66億美元。以件數來說,鉅額交易向來是市場上的少數派,且隨著資本寒冬的到來,鉅額投資更顯稀缺。尤其在進入2022年後,各季鉅額交易件數占比從約3.1%降至1.5%。儘管鉅額交易件數少,卻對整體市場有著相當的影響力。2023年第三季鉅額交易件數僅占整體約1.9%,但投資規模占比達整體約46%。

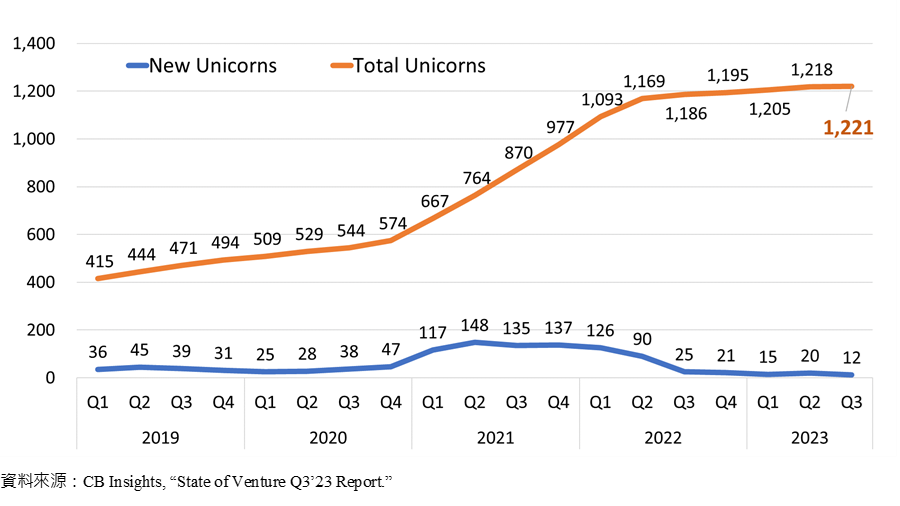

然而,鉅額交易的復甦卻並未帶動獨角獸的誕生。至2023年第三季全球獨角獸企業達1,221家,當季新增獨角獸為12家,與前一季相比少了8家。其中美國占了五家,包含專營虛擬貨幣託管業務的BitGo於8月完成C輪1億美元募資,投後估值達18億美元;提供企業API開源平臺GraphQL的Apollo在8月完成D輪1.3億美元募資,估值16億美元;專注於鋰硫電池先進材料開發的Lyten則是在9月完成B輪2億美元募資,估值13億美元;AI模型開發公司Imbue於9月完成B輪2億美元募資,由Astera Institute領投,NVIDIA參與,估值達10億美元;客製化房屋保險科技新創Kin Insurance於9月完成D輪3,300萬美元募資,估值10億美元。

其次是亞洲地區四家,分別是來自新加坡,提供端對端工程解決方案的Quest Global在8月完成PE輪5億美元募資,估值達18億美元;來自香港的小微企業投資平臺Micro Connect(滴灌通)8月完成C輪4.58億美元募資,估值17億美元;來自印度的雜貨外送平臺Zepto則是在8月完成E輪2億美元募資,估值14億美元;來自中國,專注於大規模AI模型的智譜AI在9月完成B輪募資,估值達10億美元。

歐洲地區在2023年第三季則是誕生兩家獨角獸企業,分別是來自德國,利用AI技術提供軍事解決方案,創建戰場即時影像的Helsing於9月完成2.09億歐元B輪募資,估值達15億歐元;以及開發以文字瀏覽為基礎的生成式AI技術以色列新創AI21 Labs,於8月完成1.55億美元C輪募資,估值14億美元。最後則是致力MEV(最大可提取值)優化的區塊鏈公司Flashbots,7月完成6,000萬美元B輪募資,估值10億美元。

另外在平均交易金額的觀察上,雖然仍在下滑,但跌幅趨緩。2022年平均交易金額為1,550萬美元,較2021年的2,340萬美元減少約33.8%;2023年第一至三季為1,340萬美元,較2022年減少約13.5%。交易金額中位數也有同樣的趨勢,2022年為310萬美元,較2021年的370萬美元衰退約16.2%;2023年第一至三季為300萬美元,較2022年下滑3.2%。

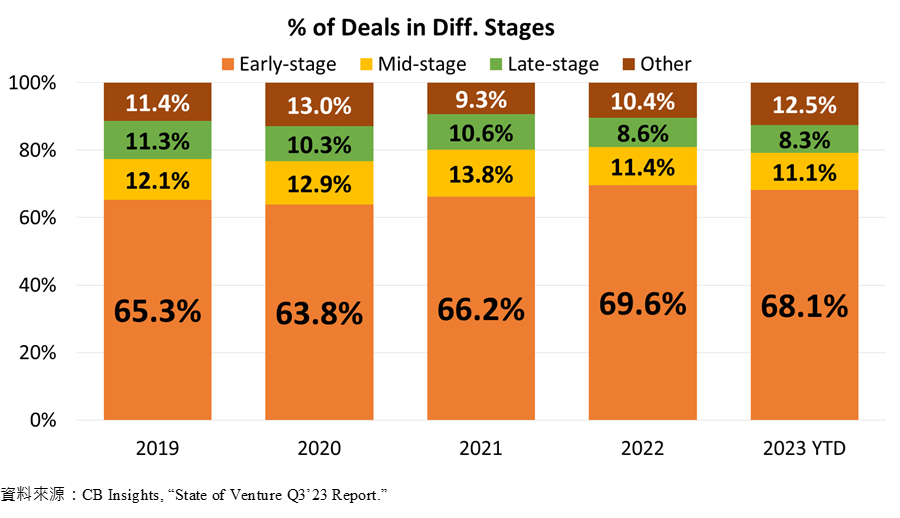

三、早期階段投資仍是市場主流

2023年前三季種子到A輪的早期階段(Early-stage)投資案約占整體交易件數的68.1%,與2022年的69.6%相比略微下滑;B、C輪的中期階段(Mid-stage)與D輪以後的後期階段(Late-stage)投資案則分別為11.1%與8.3%。相對2021年的投資熱潮,2022至2023年投資者對於價格較高的中、後期項目更加謹慎。

在投資規模上,2023年前三季早期階段投資規模中位數為220萬美元,高於2022年的210萬美元;中期階段為1,900萬美元,低於2022年的2,600萬美元;後期階段則為2,090萬美元,低於2022年的2,740萬美元,接近中期階段的水準。換言之,雖然2023年第三季投資金額有所提升,但整體市場仍是在向下修正的階段,投資者的注意力還是集中在早期相對物美價廉的標的,以及中、後期的少數鉅額交易身上。

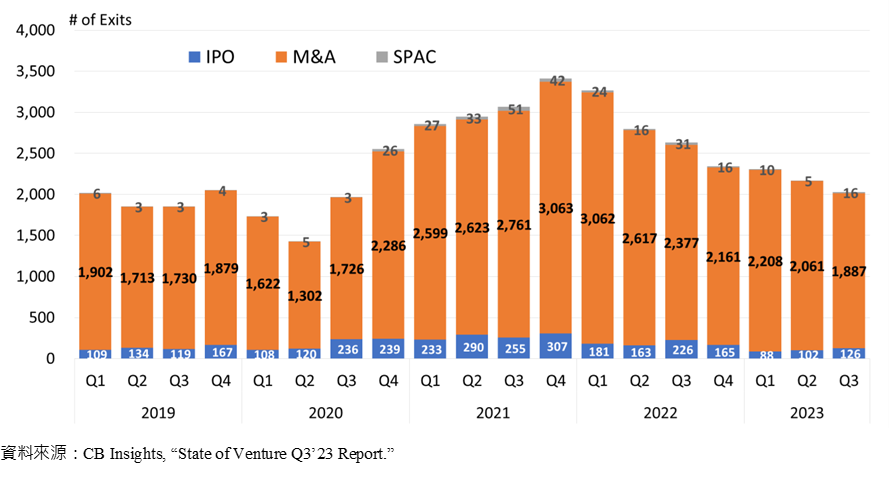

四、M&A仍是主要出場方式,IPO連續兩季成長

2023年第三季共2,029筆退場交易案,較第二季減少約6.4%,與2022年同期相比則是衰退約23%。其中仍是以收購(M&A)案最多,達1,887件,較第二季減少約8.4%,占整體比重達95.1%。其中臺灣半導體與電子零組件通路商文曄科技(WT Microelectronics)以38億美元現金收購同為經營全球電子元件通路的加拿大公司Future Electronics全部股份,為當季最大的收購案。此外,尚有全球六大石油公司之一的法國Total Energies以15億歐元的收購旗下再生能源開發商Total Eren;西班牙無線電信基礎設施與服務公司Cellnex Telecom以5.1億歐元收購波蘭電信基礎設施公司OnTower Polish;美國的跨國製藥公司Eli Lilly and Company(禮來)以19.25億美元收購生物製藥公司Versanis Bio等。

首次公開發行(IPO)則有126件,占整體比重約4.7%,較第二季增加約23.5%,為今年連續第二季度的成長。例如美國生鮮雜貨配送平臺Instacart在9月份於NASDAQ掛牌上市(CART),估值約83億美元,募得6.6億美元;美國行銷自動化公司Klaviyo於NYSE掛牌上市(KVYO),估值約92億美元,募得5.76億美元;中國行動電子產品ODM公司華勤技術則是在8月份於上海證交所掛牌;德國光學玻璃製造商肖特集團(SCHOTT)旗下的醫用玻璃部門SCHOTT Pharma於9月底在德意志交易所上市。

五、結語

全球創投市場仍在低谷盤旋,連續數個季度的交易件數下滑,投資者們還在找尋著下一個風口。儘管如此,我們在今年第三季似乎看到了一絲反轉的徵兆。鉅額交易的成長往往能帶動整體市場的活絡,而第三季鉅額交易的件數與規模齊漲反應了部分投資信心的恢復。此外,IPO件數連續兩個季度的增長也稍稍提振了我們對出場的期待。然而,這些正向數據僅是一個季度的曇花一現?還是能持續擴大,成為驅動整體市場向上的動能?仍有待後續的觀察。國際爭端恐怕是現階段最大的不確定因素,資源、能源,甚至國防安全領域,或許會是帶動下一波投資浪潮的核心。

參考資料:

https://www.cbinsights.com/research/report/venture-trends-q3-2023/