【新興領域/2023.10焦點】2023Q3全球健康醫療投資掃描-前程似錦!投資人押注這兩個新興療法

本文旨在分析2023年第三季暨前三季全球健康醫療領域早期投資動向,並解析重要次領域中值得關注的亮點鉅額交易案件。重要的研究發現歸納如下:(1)2023Q3美國NASDAQ生技醫療類股指數走跌,但較大盤抗跌。(2)2023Q1-Q3全球健康醫療Pre-IPO投資力道仍不振,平均規模為近六年最低。(3)2023Q3全球健康醫療鉅額投資交易略降,但交易規模是今年最高的一季,生技醫藥仍為投資主賽道。(4)2023Q1-Q3早期階段鉅額投資表現出色,RNA藥物與遞送技術、光遺傳基因療法開發新銳受到投資人追捧。(5)2023Q3數位醫療鉅額投資件數與金額較上季回升,但上市的數位醫療企業頻傳破產倒閉,盈利的商業模式仍備受挑戰。

一、2023Q3 美國NASDAQ生技醫療類股的公開市場投資掃描

《重點》2023年第三季美國NASDAQ生技醫療類股指數(NBI)較上季走跌,但相對大盤抗跌

在2023年第三季美國公開股市最後一個交易日(09/29/2023)美國NASDAQ指數較第二季最後交易日(06/30/2023)下跌4.12%,其中生技醫療類股指數(NBI)僅下跌3.02%,相對於大盤抗跌。若與2022年封關日(12/30/2022)來比較,今年第三季末NASDAQ綜合指數仍成長26.30%,但NASDAQ生技醫療類股指數(NBI)則仍下降6.16%。在今年第一季爆發SVB倒閉事件與許多生技類股IPO後股價表現欠佳,加上從估值來看,NBI指數Forward P/E為歷史五年以來最高,顯示目前股價已相對偏高,抑制投資人追高的意願,投資態度轉趨謹慎保守。

二、2023Q1-Q3全球健康醫療Pre-IPO私募早期投資市場掃描

《重點1》2023年前三季全球健康醫療領域投資力道仍不振,平均規模為近六年最低

中國動脈橙產業智庫在2023年10月發布的《全球醫療健康領域投融資月報》指出,2023年前三季投資件數為2,294件,為去年全年投資件數的75%,投資金額為442億美元,僅為去年全年投資金額的61%,平均規模降至1,925萬美元,為自2018年以來最低,顯示受到估值過高的疑慮,投資人態度轉趨謹慎保守。

三、2023Q3全球健康醫療領域鉅額投資風向掃描

《重點1》2023年健康醫療鉅額投資交易在前兩季回升後,第三季鉅額投資略降,但交易規模是今年最高的一季

台經院FINDIT團隊整理Crunchbase投資資料庫,篩選健康醫療領域獲投金額在1億美元以上的IPO前的股權投資,盤點發現從2022年第一季以來跌跌不休的健康醫療領域之鉅額投資交易,在2023年第一季止跌後連兩季回升,到第三季鉅額投資件數又轉降至32件,金額也由第二季61億美元略幅減少至57億美元。累計2023年前三季,健康醫療領域的鉅額投資件數與金額分別為回升至96件與164億美元,去年同期的138件、279億美元大減30%與41%。整體來說,去年撤離的資金尚未完全回流至健康醫療領域。

《重點2》2023Q1-Q3全球健康醫療鉅額投資規模逐季上升,無論是平均值或中位數

雖2023Q3健康醫療鉅額投資件數與金額雙雙下滑,但可喜的是2023年以來健康醫療鉅額投資的規模,無論是平均值或中位數,都逐季攀升,可能與近期IPO加溫有關,激起投資人想快速套利出場的鬥志,募資金額較高的後期階段的案件再度受到投資人青睞。

《重點3》鉅額交易的地區分布:2023Q3健康醫療鉅額投資仍高度集中美國,件數與金額占比高達79%與81%

2023Q3全球健康醫療鉅額交易的國別分布,美國依舊是重點投資地區,以25件、45.58億美元,拿下鉅額投資案件數的78%與總投資金額的80%,遙遙領先第二名英國2件(6%)、3.91億美元(7%),其他如中國、德國、以色列、印尼、墨西哥等國僅有1件鉅額投資案件。2023Q3全球健康醫療前三大投資案,也均為美國地區的鉅額投資案件,包括:美國齒顎矯正支援組織Smile Doctors(PE輪/5.5億美元)、美國非專利的呼吸系统藥物開發製造商Nephron Pharmaceuticals(PE輪/3.5億美元)、美國腦機介面技術研發商Neuralink(D輪/2.8億美元)。

2023Q1-Q3全球健康醫療鉅額投資交易分布,美國以68件(占比71%)、119億美元(占比73%),其中美國前三季投資金額最高也是齒顎矯正支援組織Smile Doctors(PE輪/5.5億美元),其次依序為細胞及基因治療技術研發商ElevateBio(D輪/4.01億美元)、提供家庭慢性腎臟病(CKD)和末期腎臟病(ESRD)管理服務商Monogram Health(C輪/3.75億美元),此三件投資也是整體健康醫療前三季鉅額投資的前三大案件。

前三季第二名為中國以9件、17億美元分占全球健康醫療鉅額投資件數與投資金額的9%與10%。2023Q1-Q3中國最大三筆鉅額投資分別為專注中國心血管、老年代謝相關疾病以及急重症領域藥物開發的海森生技醫藥完成3.15億美元募資,第二大為提供DNA合成、基因工程服務、試劑耗材、引物探針、蛋白抗體相關産品與服務的生工生物(Sangon Biotech),獲得2.9億美元投資,第三大為生物藥及基因細胞治療行業提供一站式的CDMO服務的金斯瑞蓬勃生物(GenScript ProBio),完成2.2億美元募資。

前三季第三大為德國3件、6.18億美元,包括開發與生產新一代腫瘤治療的放射性藥物與同位素的Isotopen Technologien München,獲得2.73億美元的投資、德國商用數位健身器材提供商EGYM,完成F輪2.25億美元投資、專注於分子診斷、生物病毒進化研究及消毒與空氣淨化等系列醫用電子健康産品的研發、生産及銷售業務Paulo&Bear,完成A輪1.2億美元募資。

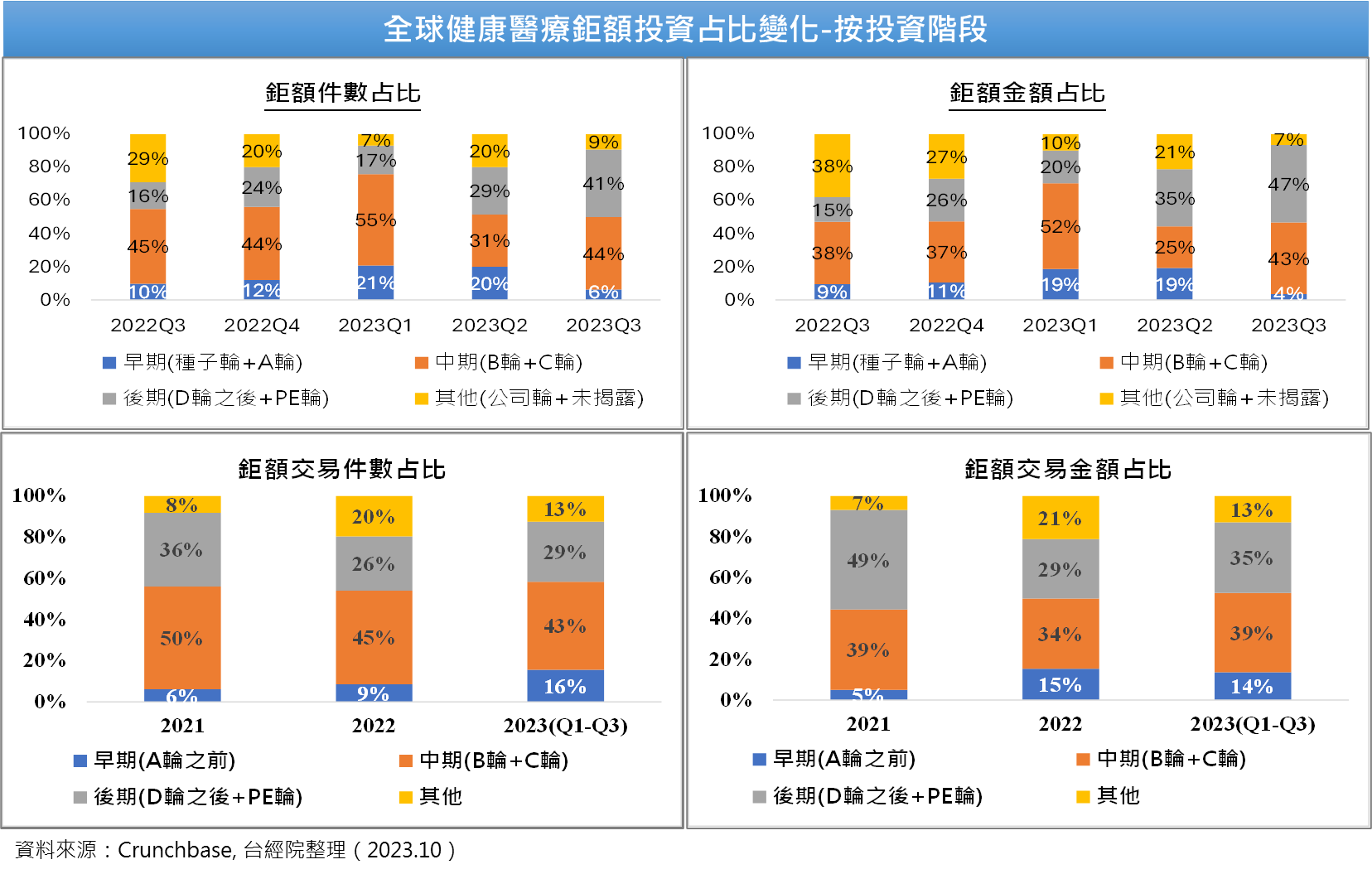

《重點4》健康醫療鉅額交易的階段分布:2023Q3資金朝中後期階段移動,前三季早期階段鉅額投資件數與占比優於2022全年水準

相較於前二季,2023Q3全球健康醫療鉅額交易階段分布出現極大轉變,早期階段鉅額投資僅2件共2億美元而已,中、後期階段的鉅額投資件數與金額雙雙較第二季高出甚多,尤其後期階段鉅額投資交易高達13件、27億美元,為今年最高的一季,占比躍升到41%與47%,此與近期IPO升溫有關,給予投資人信心加大對後期階段的投資。2023Q3中期階段的鉅額投資表現也相當亮眼,件數與金額占比也雙雙上升至44%與43%,與後期投資不相上下。

累計2023Q1-Q3健康醫療領域的鉅額投資占比分布,中期階段以件數占比43%、金額占比39%最高,其次是後期階段(28%、35%)、早期階段(16%、13%),若與2022年相比,2023年前三季「後期階段」在鉅額件數與金額占比都相對領先,「早期階段」鉅額投資件數占比與「中期階段」的鉅額金額占比也高於2022年占比水準。以絕對值來看,2023Q1-Q3早期階段鉅額件數(15件)已超越2022年全年水準(14件),表現相當突出。

《重點5》2023Q3鉅額交易的領域分布:生技醫藥仍為投資主賽道,數位醫療鉅額投資件數與金額回升

2023Q3健康醫療32件鉅額投資的次領域分布,仍以生技醫藥的19件最多,約占59%;其次是數位醫療6件、醫療器材4件、診斷與工具1件,以及其他領域2件。鉅額交易的金額排序,依舊是生技醫藥的33.4億美元,占比59%,領先其他次領域。值得一提的是因疫情紅利稀釋而陷入投資低迷的數位醫療領域,在第三季鉅額投資件數與金額回升至6件、12.51億美元,但仍在相對谷底。第三季醫療器材鉅額投資交易則是相對較上季衰退。

至於2023Q1-Q3全球健康醫療96件鉅額投資的次領域分布,仍以生技醫藥的59件最多,約占61%;其次是數位醫療17件、醫療器材11件、診斷與工具4件,以及其他領域5件。鉅額交易的金額排序,依舊是生技醫藥的98.52億美元,占比60%,領先其他次領域。若與2021年到2022年全年鉅額交易分布占比來比,2023Q1-Q3生技醫藥鉅額件數占比已由2021年45%、2022年53%一路飆升至61%,同樣地,金額占比60%也高於2021年37%、2022年55%,成為吸金大本營。

整體而言,在疫情後期,很明顯地看出資金回歸到生技醫藥的主賽道,特別是長期未被滿足的疾病(如癌症、罕見疾病與神經系統疾病)與創新療法(如細胞與基因治療)。相對地,數位醫療從2022年資金大幅撤離,鉅額投資失去資金支撐,2023Q1-Q3鉅額投資走跌,占比也持續萎縮中。

四、2023 Q1-Q3早期階段鉅額投資表現出色,RNA療法與基因療法成為早期投資風口

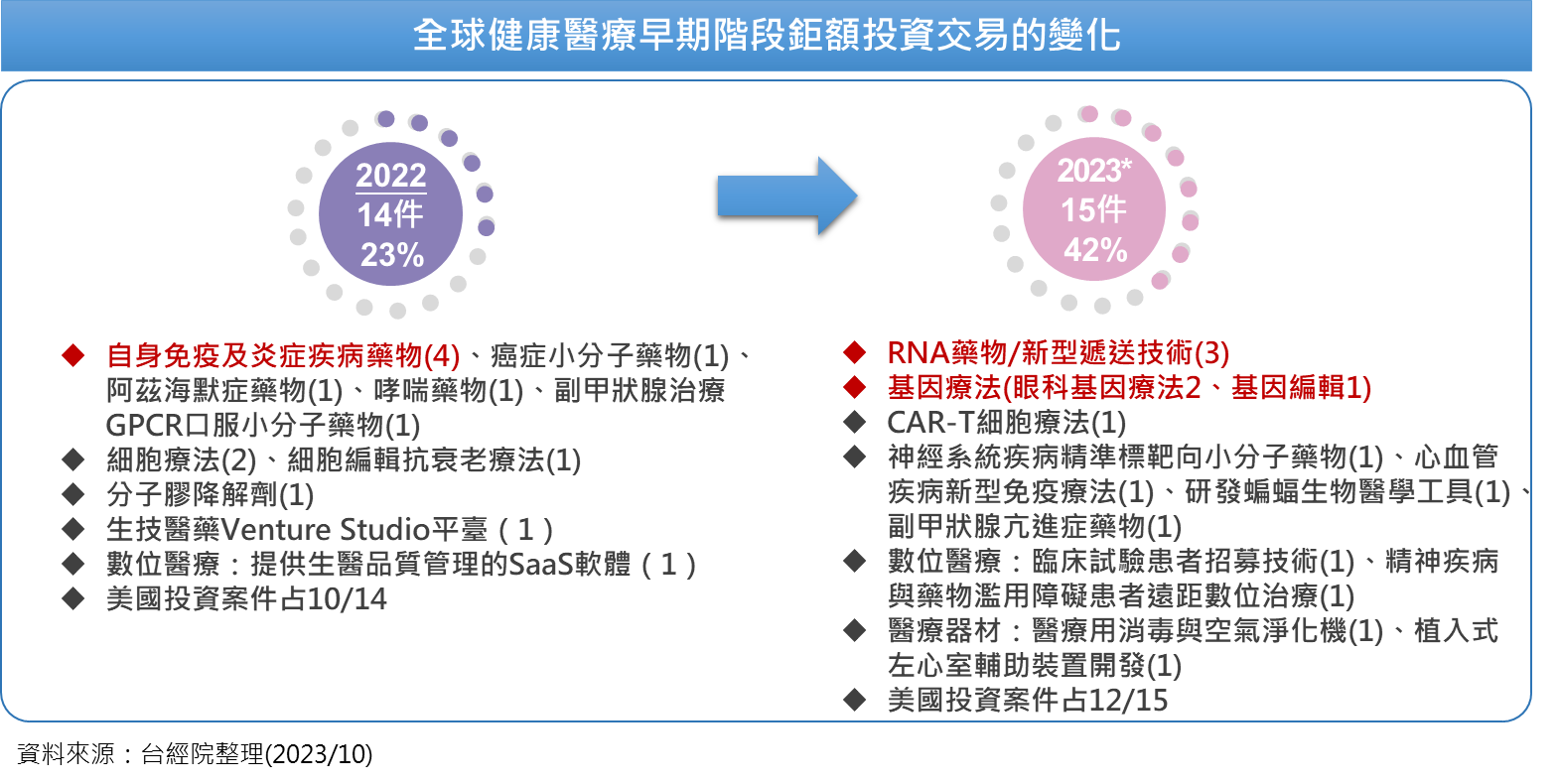

2023Q3健康醫療鉅額投資朝向中後期移動,早期階段鉅額僅為2件,較Q1的6件、Q2的7件減少甚多。但2023Q1-Q3健康醫療早期階段鉅額投資件數15件,已超過2022年全年的14件,比健康醫療整體鉅額投資的表現出色,顯示投資人對於次世代創新療法與相關技術發展仍然充滿期待,同時也較去年更願意重金支持這類型案件的早期階段投資。

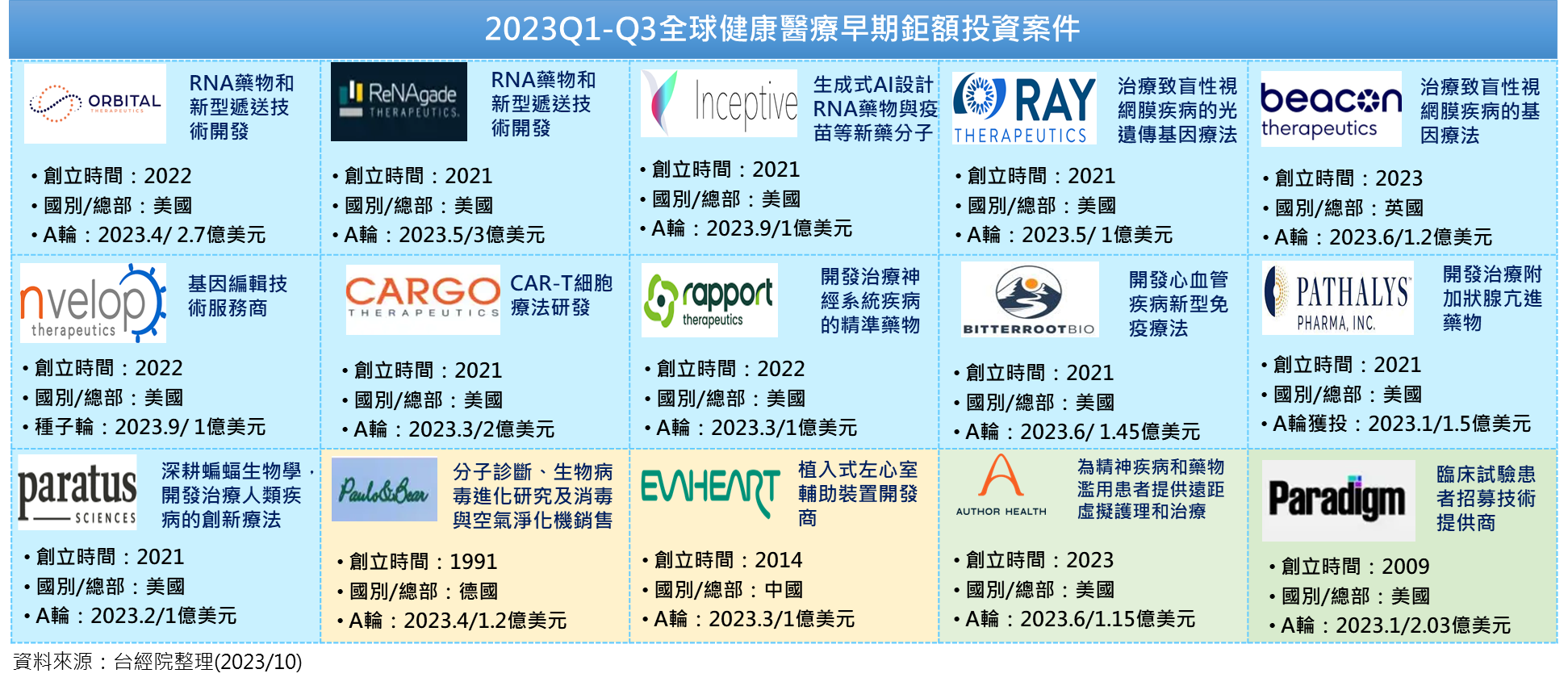

2022年與2023年健康醫療早期階段鉅額投資的類型並不相同,2022年投資人重金押注治療自體免疫及炎症疾病免疫、喘哮、癌症、阿茲海默症、副甲狀腺治療GPCR小分子藥物等新銳,共八件。另外,細胞療法、細胞編輯抗衰老療法、分子膠降解劑等共4件,而提供生醫品質管理的SaaS軟體則是唯一的數位醫療案件。到了2023前三季15件的早期階段鉅額投資中,仍以生技醫藥領域10件為最大宗,其中以RNA藥物和新型遞送技術、基因療法各3件,成為今年早期階段鉅額投資風口。

RNA療法具有治療傳染病、腫瘤等多種疾病的潛力,有望成為繼小分子化藥物和抗體藥物後的第三大類型藥物。過去二十年RNA療法的重點在於研究核酸的轉錄和翻譯,未來十年的重點將在於新型的遞送系統。在2023年有5家RNA療法新銳獲得鉅額投資,其中三筆發生在早期階段,分別是4月由Beam分拆出來的Orbital Therapeutics完成2.7億美元A輪募資,專注於開發RNA工具和下一代RNA藥物;5月ReNAgade完成高達3億美元的A輪募資,以專有創新的遞送技術與基因插入、編碼和編輯工具整合進RNA系統中,挑戰將藥物遞送至過去無法進入的器官和組織,大幅超越RNA藥物的界限,備受世人關注。另外,此次AI輔助藥物發現與開發的早期鉅額投資中,有一家由Google前主管創立的Inceptive,在9月甫獲得1.2億美元A輪投資,目標是將生成式AI用於設計mRNA新藥和疫苗等新型藥物分子,是今年生成式AI鉅額投資熱潮中,唯一專注於藥物設計的一家新創。

2023年早期階段鉅額投資的另一個風口是基因療法,尤其是過去少見的治療致盲性視網膜疾病的光遺傳基因療法,在今年第二季同時出現2件鉅額投資,分別是美國Ray Therapeutics在5月獲得1億美元,推進光遺傳基因治療致盲疾病研究。視覺光遺傳學是一種治療方式,利用基因療法將一種對光敏感的蛋白質傳遞給視網膜上的細胞。然後,進入眼睛的光線可以刺激這些細胞產生視覺訊號,並傳送到大腦,可讓色素性視網膜炎、其他遺傳性視網膜萎縮症和黃斑部病變喪失視力的患者之光感細胞(光感受器)恢復正常,進而重獲光明。另一家為英國Beacon Therapeutics,在6月完成1.21億美元的募資,用於推進公司眼科基因療法研發,希望恢復和改善患因視網膜疾病導致失明的患者之視力。目前國際製藥大廠也關注眼科基因療法發展,Novartis從2020~2022年連續收購三家眼科基因療法企業,分別是Vedere Bio II、Gyroscope Therapeutics與Arctos Medical,展現在基因治療與視網膜疾病布局的野心。最後一家基因療法是哈佛大學David Liu(劉如謙)教授創立的新公司Nvelop Therapeutics,目標是開發多種更精確靶向的藥物遞送工具,最初的重點是這些遞送技術開發的基因編輯療法,例如將CRISPR等基因編輯系統遞送到標靶細胞中,尤其是此前的遞送方法難以靶向的細胞,包括神經元、肌肉細胞以及造血幹細胞等。目前Nvelop Therapeutics仍在隱匿運行中,尚未正式公開亮相,故披露的資料和資訊較少。

五、2023Q3健康醫療前十大交易案

2023Q3全球健康醫療鉅額投資前十大入榜門檻為2億美元,最高為5.5億美元,其中七家為生技醫藥領域的案件,包括:呼吸系統藥物開發、AI輔助蛋白質藥物發現與開發平臺、AI輔助小分子藥物發現與開發平臺、細胞治療相關產品的CDMO、基礎醫學成果轉化藥物、RNA靶向療法等,另外,二家數位醫療案件(齒顎矯正支援服務、智慧健身器材與訓練應用程式)與1件醫療器材(腦機介面)案件。

- 齒顎矯正牙科支援組織Smile Doctors獲得5.5億美元投資

Smile Doctors是美國最大的齒顎矯正支援服務組織,主要從事齒顎諮詢、診療及矯正等業務,並提供牙套、牙齒矯正器等産品,致力於為患者提供相關的牙齒矯正解决方案。Smile Doctors擁有成長最快且屢獲殊榮的矯正醫師網絡,在全美28個州擁有超過415據點提供服務,其透過提供工具和技術,包括人力資源、入職、營運、行銷、會計和財務、收入周期管理、供應鏈、法律等,還可受益於Smile Doctors與供應商的關係,並獲得最新技術以增强患者和提供者的體驗,使牙醫師能夠專注於患者護理。對於患者而言,可以利用其Smile Doctors Anywhere的應用程式,進行預約安排、控制矯正治療的進度,也可每週使用手機拍攝照片傳送給醫生,讓醫生進行與遠距護理。2023年7月19日Smile Doctors宣布籌集了超過5.5億美元的資金,該公司打算利用這些資金支持該網絡擴張,並加强其在技術上的策略投資,繼續擴大其支援人力的能力。

- 呼吸系統藥物開發商Nephron Pharmaceuticals獲3.5億美元投資

Nephron Pharmaceuticals總部位於南卡羅來納州,開發並生産安全、經濟的非專利吸入溶液和混懸液産品,是業內領先的無菌、無防腐劑呼吸吸入藥物製造商,且是2.25%、0.5mL消旋腎上腺素的唯一生産商。1997年美國FDA核准該公司的首款呼吸系統仿製藥,自此,Nephron Pharmaceuticals一直致力於為有需要的患者提供安全、有效、價格合理的藥物,擁有20多年的無菌藥品生産經驗。在9月18日,該公司宣布募集了3.5億美元的資金,由包括BlackRock Capital Investment Advisors、PNC Bank和National Association在內的幾家投資者領投。

- 腦機介面技術研發商Neuralink獲得FDA核准進行人體試驗後,旋即完成D輪2.8億美元募資

馬斯克(Elon Musk)投資成立的腦機介面技術研發公司Neuralink,正在開發名為「Link」的大腦晶片,透過侵入性手術將大腦晶片植入腦中,採用Neuralink設備的患者,將學會使用App 來控制藍牙連接的外部滑鼠和鍵盤。此一晶片可幫助重度癱瘓患者使用神經訊號來控制外部工具,未來像罹患肌萎縮性脊髓側索硬化症(ALS)等嚴重退化性疾病的患者,有機會透過移動滑鼠游標或是使用意念打字,與他人進行溝通。除了幫助癱瘓患者以外,專家們相信BCI有朝一日也能應用在失明或是精神疾病治療上。在今年5月Neuralink已經獲FDA批准,可進行腦機介面人體試驗,將在中風病患身上測試其大腦植入技術。接著在8月7日Neuralink宣布獲得由 Founders Fund領投的2.8億美元D輪投資。

- 機器學習驅動的蛋白質藥物開發平臺Generate:Biomedicines完成C輪2.73億美元募資

總部位於美國麻州劍橋的Generative:Biomedicines,是一家機器學習驅動的蛋白質藥物開發平臺,透過大規模部署機器學習,以瞭解蛋白質功能背後的遺傳密碼,能夠編寫與執行幾乎任何所需生物功能的新型蛋白質療法,快速生成抗體、肽、酶、細胞因子和其他具有優化功能的蛋白質療法,以滿足任何治療需求。Generate:Biomedicines在9月5日宣布已從包括Amgen、NVentures、MAPS Capital(Mirae Asset Group)和Pictet Alternative Advisors在內的投資者手中募集到2.73億美元資金,此前在2021年11月也完成B輪3.7億美元投資,累計迄今共獲得6.93億美元。Generate Biomedicines目前有17個項目正在進行臨床前和臨床開發,涵蓋腫瘤學、免疫學和傳染病。預計將於2023年第四季初提交針對哮喘的抗TSLP單株抗體的臨床試驗申請。本次募資的金額將用於進一步推進其産品線,包括在2024年提交多項IND,此後每年啓動多個臨床試驗,以及驗證其平臺能力並確立其在新療法開發領域的領先地位。

- 從事臨床用與工業規模的細胞治療相關產品CDMO服務商Cellares獲得2.55億美元投資

Cellares是一家位於美國加州的整合式開發與製造組織(IDMO),致力於臨床和工業規模的細胞治療製造,提供端到端自動化生產。該公司目前在美國經營兩家智慧工廠,並計畫興建第三家。Cellares在今年8月完成C輪2.55億美元的募資。此輪募資由Koch Disruptive Technologies 領投,Bristol Myers Squibb、DFJ Growth、Willett Advisors 以及現有投資者Eclipse、De Cheng Capital和8VC跟投。

- 推動基礎醫學成果轉化藥物的公司Apollo Therapeutics,完成2.26億美元C輪募資

Apollo Therapeutics是一家資本組合型生物醫藥公司,致力於將基礎醫學研究成果轉化為藥物。Apollo公司擁有一個可擴展的研發平臺用於新藥的發現和開發,該平臺受益於公司與世界五所頂尖大學和研究機構的密切合作。在專業醫療投資者的支持下,Apollo公司在英國劍橋、美國波士頓和芝加哥開展業務。該公司的産品管線目前包括20多個項目,研究領域涵蓋細胞訊號傳遞、細胞壓力反應(CSR)、細胞代謝以及免疫學。在9月Apollo Therapeutics宣布完成2.265億美元C輪募資,由Patient Square Capital領投。包括M&G和兩家公共退休基金計劃在內的多家新投資者,以及現有投資者Rock Springs Capital均參與了本輪投資。募資所得資金將用於(1)推進臨床開發管線項目,進一步資助Apollo的藥物發現和開發活動;(2)用於取得授權或收購其他臨床階段項目。

- 德國智慧健身器材與訓練軟體提供商EGYM獲得2.25億美元F輪投資

EGym成立於2011年,是德國一家專門為健身房提供智慧數位健身器材和配套的雲端軟體與數位應用程式的公司。EGYM首款産品發布於2012年,該公司稱全球有15,000 家健身俱樂部使用了他們的産品。根據個人化訓練課程內容、定期評估的會員資料和運動活動,EGYM使用最新的運動科學和訓練原理來設定所有EGYM機器,確定正確的負荷、重複次數和努力程度,然後指導會員透過EGYM Curve完成每次訓練。在7月5日EGYM宣布獲得2.07億歐元(2.25億美元)的F輪投資,由私募股權機構Affinity Partners領投,此前的投資方Mayfair Equity Partners和Bayern Kapital也參與了本次投資。本輪資金將用於日常營運和對外投資,該投資的重點是進一步開發以健康為重點的創新數位解決方案。另外,EGYM計畫在今年年底IPO。

- AI輔助小分子藥物發現和開發新銳Nimbus Therapeutics,完成2.1億美元募資

總部位於美國麻州波士頓的Nimbus Therapeutics成立於2009年,致力於開發新型小分子藥物,這些藥物可用於治療多種人類疾病中已被證實但難以成藥的靶點。Nimbus將運算引擎與機器學習的預測建模方法相結合,建立AI輔助的小分子藥物發現和開發平臺,開發包括處於臨床開發階段、用於治療癌症的造血祖細胞激酶1(HPK1)抑制劑,以及一系列針對癌症、自身免疫性疾病和代謝性疾病的多樣化臨床前專案組合。Nimbus的主要產品NDI-101150是一種針對實體瘤患者的HPK1抑制劑,目前正在臨床1/2期試驗中進行測試。此外,透過與禮來公司的合作,Nimbus還在開發可啟動AMPK的新型靶向療法,以治療多種代謝性疾病。9月6日Nimbus Therapeutics宣布完成2.1億美元的募資,由新投資者GV和現有投資者SR One和Atlas Venture共同領投,另有多家創投跟投。值得關注的是,Nimbus分別連續三年都獲得鉅額投資,截止目前累計募資超過6.32億美元。此次募得資金將用於推進多個臨床前項目進入早期臨床開發階段,包括針對沃納綜合症的DNA解旋酶WRN和一種未公開的自身免疫性疾病靶點的專案。

- 專注於RNA靶向療法新創ADARx Pharmaceuticals,完成超額認購2億美元C輪募資

ADARx Pharmaceuticals成立於2019年,是美國一家致力於開發尖端RNA靶向療法的公司。ADARx正在開發一種專有的RNA靶向藥物平臺,包括用於抑制、降解和編輯的寡核苷酸,以及新型寡核苷酸傳遞技術。ADARx目前專注於三個治療領域的疾病:遺傳疾病、心臟代謝疾病和中樞神經系統(CNS)疾病。2023年8月9日,ADARx宣布完成超額認購的2億美元C輪募資。此次募資由Bain Capital Life Sciences和TCGX聯合領投,新投資者還包括Blackrock、Commodore Capital、Cormorant Asset Management等投資機構。C輪募資所得資金將用於進一步推進ADARx的臨床項目,包括ADX-324(一種RNAi療法,開發用於治療遺傳性血管性水腫)和ADX-038(一種RNAi療法,開發用於治療多種補體介導疾病)。

- AI輔助藥物開發平臺Genesis Therapeutics,完成2億美元B輪募資

Genesis Therapeutics源自史丹佛大學Vijay Pande教授的實驗室,該實驗室專注於在化學、生物學和醫學領域應用機器學習技術。Genesis力於透過AI技術進而生成與篩選滿足當下臨床需求痛點的分子藥物。Genesis的核心資産為AI技術平臺GEMS,該平臺整合深度學習的預測模型、分子模擬和化學感知語言模型,用於加速和優化小分子藥物的發現。基於GEMS平臺,Genesis開發出Dynamic PotentialNet機器學習模型,該模型可以透過分子模擬和實驗數據進行訓練,學習分子結合親和力背後的物理相互作用,從而基於分子的3D結構進行準確預測。此外,Dynamic PotentialNet模型還整合了Genesis特有的分子模擬技術,使得GEMS平臺能够學習3D結合動力學,包括蛋白質靈活性和關鍵水分子的影響。Genesis創造性的將機器深度學習與分子模擬相結合,可以廣泛應用於開發目前數據缺乏以及無法成藥的靶點的藥物。2022年5月3日,Genesis Therapeutics 宣布與禮來公司進行策略合作,利用前者的AI平臺,以發現多達五個目標的新療法。根據協定條款,Genesis將獲得2,000萬美元的預付款,並且將有資格獲得高達6.7 億美元的臨床前、開發、監管和銷售里程碑付款。禮來公司將可以選擇再提名兩個目標,並為每個目標支付額外的提名費。8月21日,Genesis Therapeutics宣布完成2億美元的超額認購B輪募資,累計總募資金額達到2.8億美元。此輪投資由Andreessen Horowitz (a16z)領投,新投資者包括BlackRock、Fidelity和NVentures。

六、結語

2022年以來全球創投市場進入資本寒冬,投資件數與金額一路下滑。連過去相對不受景氣影響的健康醫療領域,也受到波及。無論是全球健康醫療領域Pre-IPO整體投資或是鉅額投資,2023年前三季仍持續較去年同期下降。

從健康醫療鉅額交易的階段分布來觀看資金流動,發現2023Q3資金開始朝中後期階段移動,可能近期IPO市場回溫有關,投資人回防後期階段市場,加碼投資以保握IPO出場機會。不過,就前三季投資來看,早期階段鉅額投資件數與占比都明顯優於2022年水準,特別是件數已經超過去年全年的水準,尤其以RNA療法與基因療法成為今年早期階段投資人押寶的標的,顯示投資人看好這些領域的技術突破所帶來的效益與潛力,值得國內產官學研醫參考。

進入資本寒冬後,資金明顯重返「生技醫藥」次領域,數位醫療在2021年投資創下歷史高峰後,2022年起投資呈現斷崖下狂跌,主要受到商業模式待驗證、估值過高疑慮、上市後市值大減等影響,讓投資機構投資决策愈發謹慎。今年許多上市的數位醫療公司頻傳破產倒閉的新聞,如第一個獲得FDA核准的處方數位療法先鋒Pear Therapeutics在今年4月聲請破產,偏高的產品單價、高昂的研發費用與低保險支付率,使得Pear商業模式無法經得起市場考驗。另一家英國數位醫療明星Babylon Health,在疫情期間為倫敦的NHS(National Health Service)用戶提供線上問診服務而獲得了市場關注。但Babylon在英國始終難以獲得可規模化的收入,尤其在失去主要合約後,9月出宣布透過破產程序將英國業務出售給eMed。在現今充滿挑戰的金融環境中,不斷殞落的數位醫療獨角獸,預計仍將讓投資人心中淌血一段時間。

儘管有IPO市場解凍的跡象,健康醫療平均投資規模也逐季回升,但展望2023第四季健康醫療投資仍將處於「既期待又怕受傷害」的格局,不會出現讓人意外的大幅修正向上的走勢,只能寄望2024年走出資本寒冬,迎來投資豔陽天。

參考資料

- BioSpace, Ray Therapeutics Closes Oversubscribed $100M Series A Financing to Advance Optogenetic Gene Therapies for Blinding Diseases, May 16, 2023, https://reurl.cc/XmazvM

- BioSpace,“Apollo Therapeutics Closes $226.5 Million Series C Financing Led by Patient Square Capital”, Sep 6, 2023, https://reurl.cc/m0YO4V

- FINSMES, “Smile Doctors Raises Over $550M in Funding”, Jul 19, 2023, https://reurl.cc/m0Ybn9

- Kevin Dunleavy, “Cellares unveils $255M investment round with Bristol Myers among those in the fold”, FIERCE Pharma, Aug 24, 2023, https://reurl.cc/r6YqKr

- Sep 6, 2023

- 李娜娜,「Generate:Biomedicines獲2.73億美元C輪融資,利用AI生成蛋白質藥物」,36氪,2023-09-19,https://reurl.cc/v6Lz5a

- 李娜娜,「Nephron Pharmaceuticals獲3.5億美元融資,製造無菌、無防腐劑呼吸道吸入藥」,36氪,·2023-09-19,https://reurl.cc/6Qq45k

- 林薏禎,「馬斯克Neuralink獲FDA批准,可進行腦機介面人體試驗」,鉅亨網編譯,2023-05-26,https://reurl.cc/dmakQ6

- 醫藥魔方,「英偉達青睞的AI製藥公司-Genesis Therapeutic」,2023-09-05,https://reurl.cc/GKaxo3

- 藥明康德,「加速開發下一代小分子藥物,新銳完成超2億美元融資」,2023-09-08,https://reurl.cc/r6YNZb