登入

登入

一、全球併購交易趨勢總覽

《重點1》2023年第三季全球併購交易金額轉降

2023年上半年全球面臨經濟衰退、利率上升、股票估值下降、烏俄戰爭等地緣政治緊張帶來的負面因素衝擊外,又遭逢美國矽谷銀行、瑞信危機接連爆雷雨,美國債務上限談判一波三折,雖最後都順利解決,但過程中不確定性的情緒,抑制投資機構與企業對併購交易的興趣。根據Dealogic的統計,2023上半年全球M&A交易金額為1.37兆美元,較去年下半年衰退5%,更較去年同期大減37%,也是近三年的最低,主要是因大型交易案件數減少與交易規模縮小的關係。

雖然專家與投資機構一致認為全球併購市場在下半年將有反彈回升的潛力,但這個期望並未在第三季實現。第三季在利率走高、反壟斷調查增加,以及美國聯邦政府關門的風險等拖累下,併購活動呈現放緩趨勢,根據Dealogic最新統計指出,2023年第三季全球M&A交易金額再度轉跌為6,490億美元,較第二季下降15%,也低於去年同期7%。

累計2023年前三季全球M&A交易金額為2.021兆美元,較去年同期大減30%,也是近三年的最低。由於高利率不利於透過融資進行槓桿收購,今年私募股權業累計併購金額,較去年同期大減48%。除高利率外,全球經濟成長放緩,不確定性因素增加,也使得企業間策略性併購相對保守,從大型交易案件數減少與交易規模縮小的現象就能看出。根據本研究盤點Crunchbase收購資料庫,發現2022年前三季百億美元以上的大型M&A交易案共有22件,但2023年上半年僅有15件,減少三分之一,合計收購金額更是減少48%。若以最高M&A金額的案件來比較,2022年前三季最大的併購案件是微軟以687億美元收購美國遊戲開發商動視暴雪,2023年前三季則是輝瑞宣布以430億美元收購Seagen,兩者收購的規模相差逾250億美元。

《重點2》埃克森美孚擬以近600億美元收購頁岩油生產商Pioneer,2023Q4全球M&A交易回升有望

儘管第三季全球M&A交易金額不如預期,但跨入第四季的首月(10月)傳來捷報,埃克森美孚(Exxon Mobil)在2023年10月11日官網上宣布,將以每股253美元的價格、全股票方式收購頁岩油生產商先鋒自然資源公司(Pioneer Natural Resources),預計總收購金額(不含淨債務)為595億美元,若含淨債務則約為645億美元,此為埃克森美孚自1999年與美孚公司合併以來最大的一筆收購案,預期將成為今年全球規模最大的收購案,此舉將確保埃克森美孚成為美國產量最大的頁岩油生產商外,預計也將大幅拉升今年第四季的全球M&A金額。不過,這筆交易可能會面臨美國聯邦貿易委員會(FTC)嚴厲的反托拉斯審查。

《重點3》2023年前三季M&A交易金額表現,美國占比約44.55%,跌幅也小於整體,其次是亞洲地區(22.70%)、歐洲地區(20.89%)

根據Dealogic的統計,2023年第三季美國交易金額年增35%至3,565億美元,比重占全球約一半,高於往常水準,也抵消歐洲與亞太交易額各跌31%和9%的不利影響。美國因第三季M&A成長的挹注,累計2023年前三季M&A交易金額為8,978億美元,約占全球M&A金額的44.55%,年成長率由上半年-37%縮小至-24%。其次是亞洲地區(日本+非日本的其他地區),前三季併購金額總合為4,576億美元,較去年同期下降31%,占比為22.7%。亞洲地區中的日本因有東芝被JIP以150億美元收購以及日本光阻劑大廠JSR被JIC以70億美元收購兩筆重大收購案件,使得日本前三季的併購金額較去年同期上升13%,相對地,亞洲不含日本地區的併購金額則萎縮35%。第三大為歐洲4,210億美元,占比為20.89%,前三季年成長率下跌44%,跌幅已較上半年的54%縮小甚多。

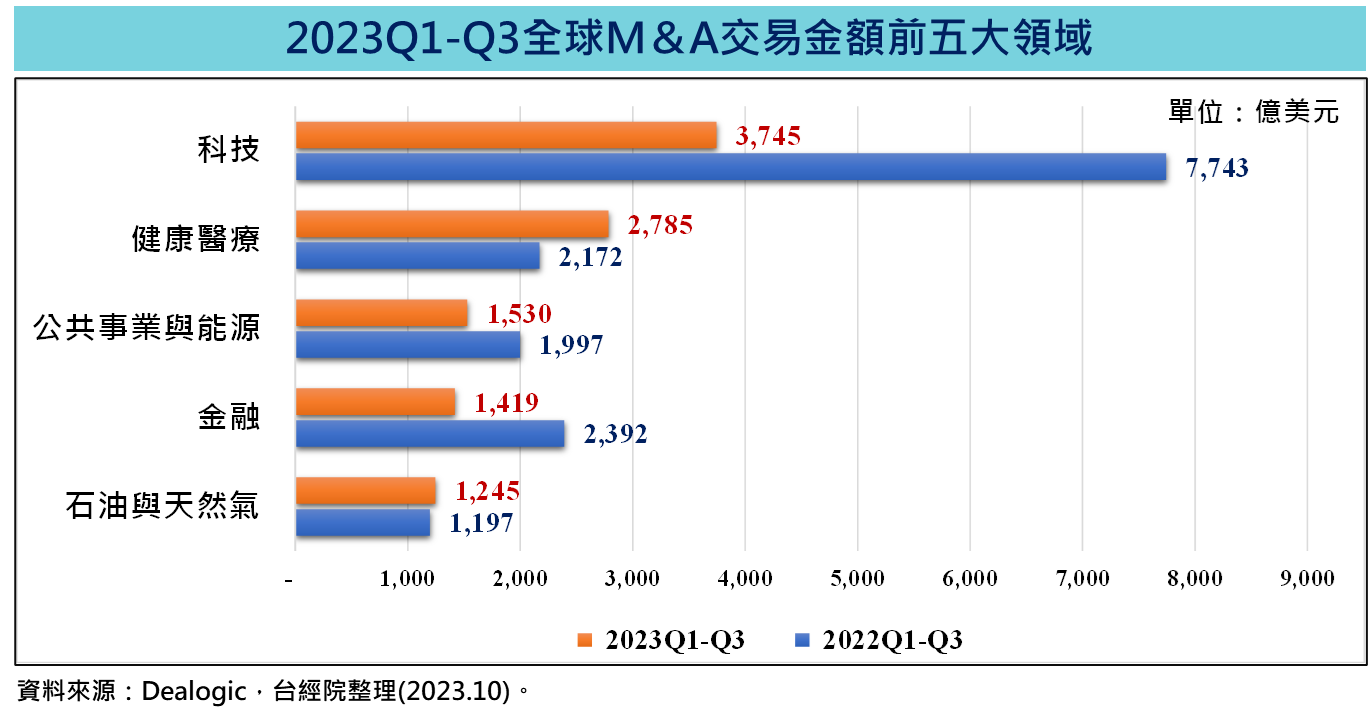

《重點4》科技、健康醫療為2023年前三季M&A交易冠、亞軍,逆風中以健康醫療M&A交易金額成長28%最受關注

「科技」領域以3,745億美元維持住2023年前三季M&A交易熱門領域的龍頭地位,但金額僅為去年同期的48%,主要仍與高利率、反壟斷的監管審查趨嚴,使得跨境併購交易與大型收購案件減少所致。2022年上半年光是微軟收購美國遊戲開發商動視暴雪(687億美元)與博通Broadcom收購雲端運算公司VMware(610億美元)兩筆科技類的超大收購案,合計併購金額就近1,300億美元,但這類超大型收購案在2023年科技類收購活動中已不復見。2023年前三季科技類較大型併購案件涵蓋第三季末思科斥資280億美元重金買下大數據資安業者Splunk、日本產業合作夥伴公司(JIP)以約150億美元收購東芝,以及銀湖資本夥同其他投資者以125億美元收購企業雲端軟體Qualtrics等大型收購案件。

其次是「健康醫療」領域以2,785億美元屈居第二,在三筆破百億美元的併購案件拉抬下,逆風中成長28%,為今年前三季M&A交易最受關注的亮點。其中輝瑞(Pfizer)在3月宣布以430億美元收購ADC癌症藥物開發商Seagen,也是今年以來第二大手筆的併購案(僅次於10月初埃克森美孚以595億美元收購頁岩油生產商Pioneer)。其次是美國製藥巨頭默沙東(Merck & Co.)在4月宣布,斥資108億美元收購以開發免疫疾病藥物為主的生醫公司Prometheus Biosciences,藉此將前景看好的免疫疾病治療納入麾下。第三是美國藥房龍頭CVS以105億美元收購初級醫療服務提供商Oak Street。

第三大熱門併購領域為「公共事業與能源」,2023年前三季M&A金額為1,530億美元,較去年同期減少23%,值得關注的是兩筆為有關淨零排放目標的策略性收購,一是埃克森美孚公司在2023年7月同意以49億美元的價格收購Denbury Resources,這是一家在墨西哥灣沿岸和洛磯山脈附近進行石油天然氣開採和二氧化碳捕捉、利用和封存業務的公司,此次收購為埃克森美孚提供美國最大的碳捕集與封存(CCS)的CO2輸送管線與地下封存網絡,實踐新時期追求油氣業務與轉型發展再平衡的新策略,並有效支撑其對低碳價值鏈的承諾,包括强化公司CCS、氫氣、氨、生物燃料和直接空氣壓縮等業務鏈,並繼續保持領先地位。另一筆是美國石油和天然氣生產商Occidental Petroleum以11億美元收購碳捕捉、利用與封存技術供應商Carbon Engineering,幫助其開發一系列碳捕獲站點(計畫建造100座工廠),希望能從應對氣候變遷中獲利。自2019年以來Occidental Petroleum持續與Carbon Engineering合作直接空氣捕獲(DAC)部署的工作。DAC技術可以從大氣中捕捉二氧化碳(CO2),然後將其封存於地下或利用來製造如混凝土和航空燃料等產品。

第四大熱門併購領域為「金融」,前三季總併購金額為1,419億美元,共有四筆百億美元以上的收購案件,包含私募股權公司GTCR在7月時同意以185億美元的估值,從Fidelity National Information Services(FIS)手中收購支付公司Worldpay的55%股權。第二大為美國第一公民銀行(First Citizens BancShares)165億美元收購專門為科技新創產業提供融資的矽谷銀行(Silicon Valley Bank),這宗交易係因矽谷銀行的母公司SVB Financial Group爆出現金流通危機,迅速引發市場恐慌,導致該家銀行倒閉,被美國聯邦存款保險公司(FDIC)接管,最後協調由總部位於北卡羅萊納州的美國第一公民銀行收購,接手矽谷銀行的所有存款與貸款。第三大為GIC和Oak Street以150億美元收購美國房地產投資信託基金Store Capital;第四大為那斯達克同意以105億美元現金加股票的方式收購資本市場、投資管理、風險管理和清算等金融業務的軟體供應商Adenza。

第五大併購領域為「石油與天然氣」領域,累計前三季收購金額達1,245億美元,已超越去年前三季收購金額1,197億美元,主要受惠幾筆金額較大的收購案件,分別是ONEOK同意以188億美元(現金加股票)收購美國油氣管道運營商Magellan Midstream Partners,使專注於天然氣的ONEOK進入精煉產品管道和石油運輸領域。其次是美國大型能源公司雪佛龍(Chevron)宣布以76億美元收購頁岩油生產商PDC Energy、總部位於達拉斯的Energy Transfer同意以71億美元的全股權交易收購總部位於休士頓的天然氣儲存及頁岩氣開發商Crestwood、Mahanagar Gas宣布以53.1億盧比(約合65億美元)收購印度天然氣分銷商Energy Harbor。

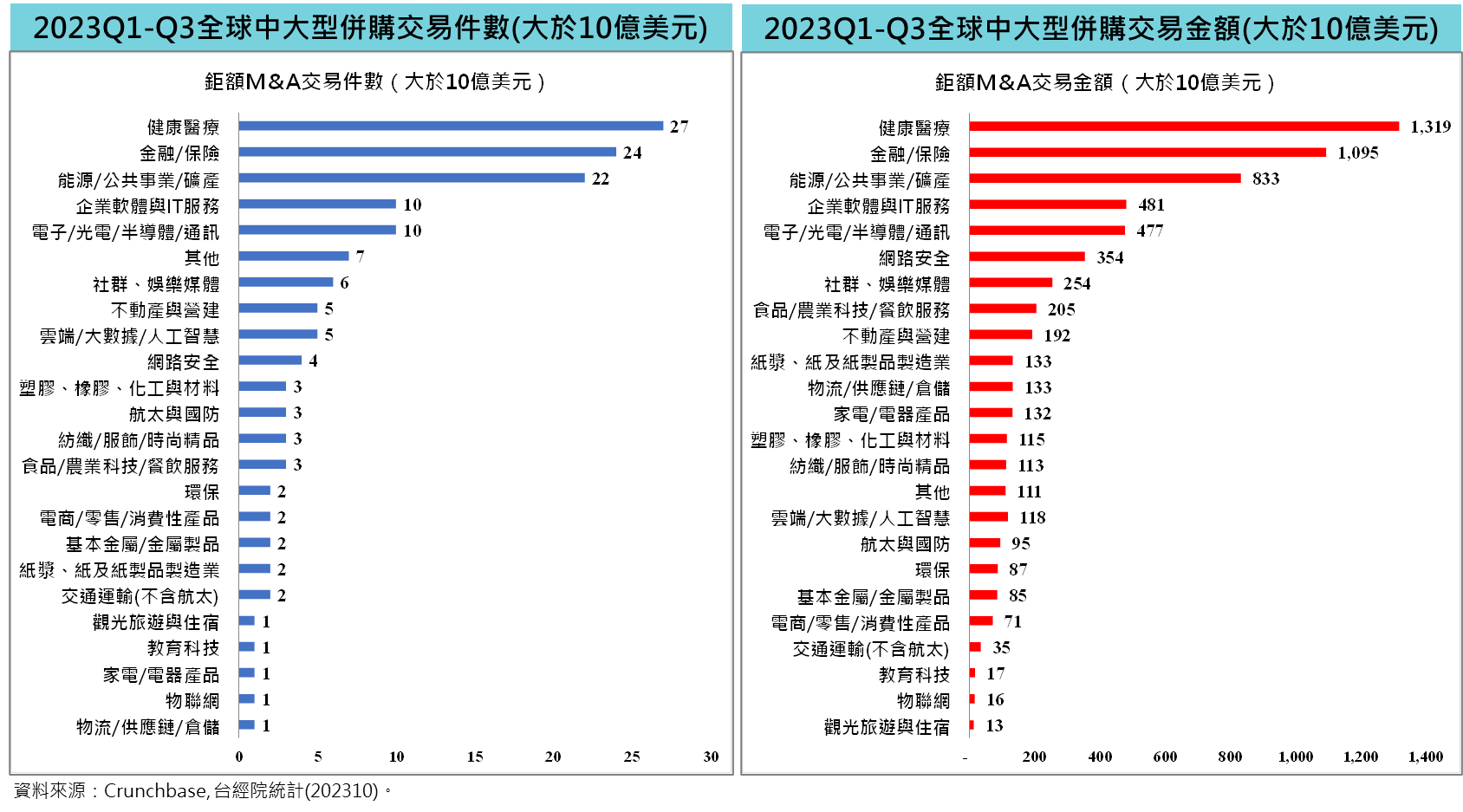

《重點5》經濟放緩的擔憂引發避險效應,2023年前三季中大型併購案件明顯減少,僅有健康醫療、金融/保險兩領域中大型併購金額總和破千億美元

本文以Crunchbase的資料庫,盤點2023年前三季全球併購交易金額十億美元以上的中大型案件,僅有15件破百億美元的案件,低於去年同期的22件,主要涵蓋健康醫療、金融/保險、企業軟體與IT服務、半導體、貨櫃出租、暖氣與家電設備製造、不動產、環保紙張和包裝紙箱等領域。由於升息不利於融資槓桿操作,加上對經濟衰退的擔憂引發避險效應,使得買家趨向關注小額交易,而非大額交易。

至於2023年前三季併購件數前五大領域分別為健康醫療(27件)、金融/保險(24件)、能源/公共事業/礦產(22件)、企業軟體與IT服務(10件)、電子/光電/半導體/通訊(10件)。

若就併購交易金額來看,2023年前三季前五大也是併購件數前五大領域,其中健康醫療(1,319億美元)、金融/保險(1,095億美元)兩大領域併購金額突破千億美元,其次是能源/公共事業/礦產(833億美元)、企業軟體與IT服務(481億美元)與電子/光電/半導體/通訊(477億美元)。

從中大型併購交易前五大領域,今年上半年驅動重大收購的原因,包括:透過範疇擴大增加核心業務(如健康醫療)、藉由規模放大驅動成長(如金融/保險、企業軟體與IT服務)、政府策略性介入主導避免引發金融風暴或是避免本土關鍵企業被外國收購(如金融/保險、電子/光電/半導體/通訊)以及持續推動ESG轉型,達成淨零碳排目的(如能源/公共事業/礦產)。

二、值得關注的M&A交易案件分析

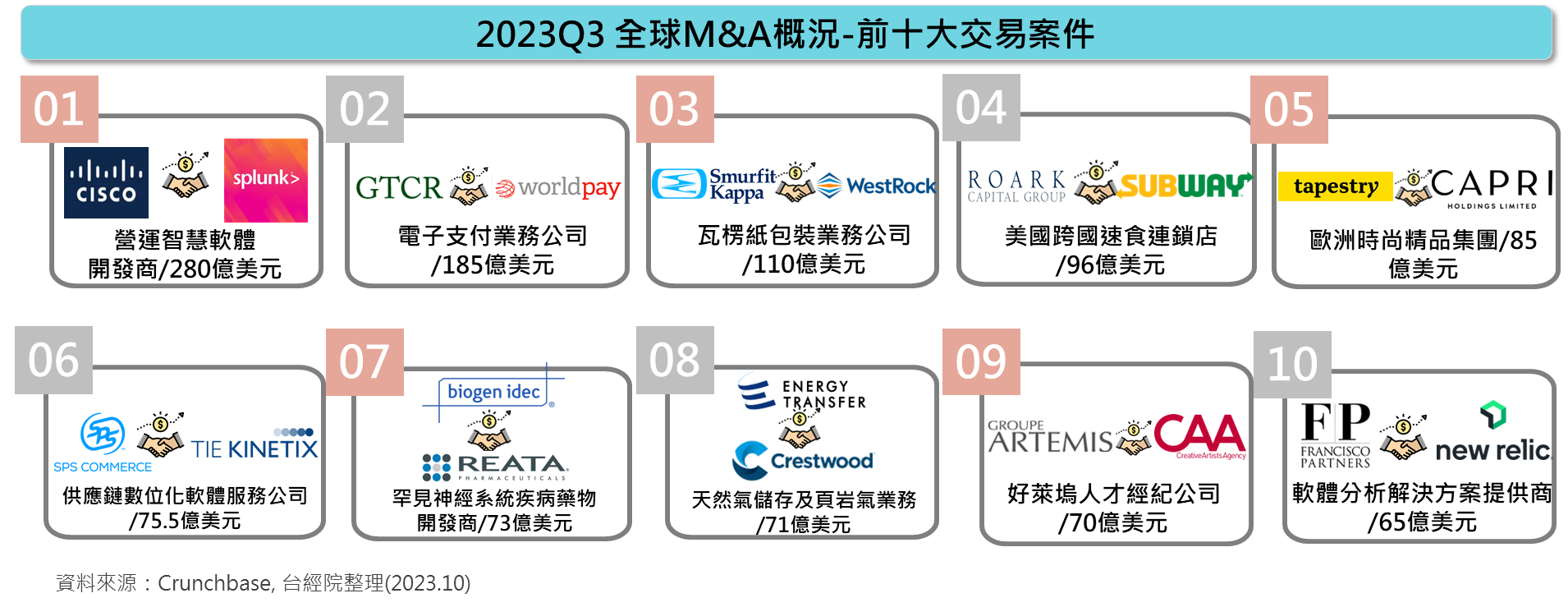

《重點1》2023Q3全球M&A交易金額前十大案件

FINDIT研究團隊綜合Dealogic與Crunchbase的M&A資料,盤點出2023年第三季全球M&A交易金額前十大案件,依序介紹如下:

- 思科豪砸280億美元,大手筆收購資安業者Splunk加速業務轉型

思科為全球最大網通設備產品供應商,也是ICT產業中最積極的收購者,一旦評估自己無法開發、或開發速度不夠快時,就會考慮採用併購策略。多年來挾著雄厚財力,積極透過併購來擴張版圖。特別是在軟體定義及雲端運算趨勢下,近年來思科逐漸將重心由通訊設備硬體轉向軟體業務,並透過併購策略調整公司定位,將公司轉型成軟硬體服務整合的大型公司,希望成為企業軟體與資安領導廠商。思科在2023年9月宣布以每股157美元現金,相當於280億美元收購網路安全和全端數據可視性領導者Splunk。這是思科有史以來規模最大的交易,目的在加強其軟體業務並充分利用人工智慧的優勢及機會,減少思科對其龐大網路設備業務的依賴。Splunk以資料可視性的優勢聞名,為客戶提供訂閱的訂價模式,並協助公司監控其系統是否存在網路安全風險和其他威脅。Splunk的安全功能可補充思科現有的產品組合,未來將共同提供領先的安全分析和從裝置到應用程式再到雲端的全端產品服務。

- 私募股權公司GTCR同意以185億美元收購FIS旗下支付營運商Worldpay 55%股權

私募股權公司GTCR同意以185億美元收購Fidelity National Information Services (FIS)旗下電子支付提供商Worldpay 55%的股份。Worldpay為FIS旗下的獨立支付業務運營商,提供支付基礎設施和解決方案,使商家能夠接受和處理店內、線上和行動電子支付。該業務每年為超過100萬個商家處理超過2兆美元的交易量,其中包括零售、科技、媒體、旅遊、線上遊戲和金融服務等行業的客戶。2019年FIS以355億美元收購了Worldpay,是國際支付領域有史以來最大的交易,未來Worldpay和FIS將繼續在商業基礎上緊密合作,為客戶提供最佳服務並向市場提供創新解決方案。

- 歐洲紙張和包裝紙箱生產商Smurfit Kappa以110億美元收購美國競爭對手WestRock,兩家將合併成立名為Smurfit WestRock的新公司

歐洲最大的瓦楞纸和包裝紙箱生產商Smurfit Kappa以110億美元收購美國競爭對手WestRock,收購後兩家將合併為Smurfit WestRock,成為永續包裝領域的全球領導者。新公司將在愛爾蘭註冊成立,總部位於愛爾蘭都柏林,北美和南美業務總部設在喬治亞州亞特蘭大市。公司預計將於2024年第二季度完成合併,但需要股東、監管部門批准和其他慣例成交條件,同時股票預計將在紐約和倫敦的證券交易所上市。WestRock專門提供纖維製造的環保紙張和包裝紙箱,在北美、南美、歐洲、亞洲和澳大利亞有多個營運據點。WestRock擁有在美國的領導地位以及在巴西和墨西哥的強大影響力,此次Smurfit Kappa的收購行動,顯示該公司對於在北美市場擴大占有率的決心,並提升Smurfit Kappa在全球市場的影響力。

- 潛艇堡霸主Subway由洛克資本以96億美元收購

美國知名跨國速食連鎖店Subway宣布以96億美元的價格出售給Roark Capital,此次收購是Subway多年轉型歷程中的一個重要里程碑。近年Subway銷售額持續下降,現任執行長奇德西(John Chidsey)於2019年加入後,一直積極修改菜單,推進並改革公司業務,但市場競爭過於激烈仍導致Subway市占率下跌,於2023年2月正式對外求售,期間受大環境景氣低迷衝擊,Subway收購案一度陷入困境,在歷經半年多的談判最終敲定交易。洛克資本是一家私募股權公司,管理著370億美元的資產,專注於對消費者和商業服務公司的投資,並以成為管理層和企業主值得信賴的合作夥伴而自豪。洛克資本在美國擁有多家連鎖餐廳,如:甜甜圈連鎖店Dunkin' Donuts(DD)、三明治快餐阿比集團(Arby's)、冰淇淋連鎖店Carvel、31冰淇淋(Baskin-Robbins)等品牌。

- Coach母公司Tapestry斥資85億美元收購Capri控股,掀起精品業併購熱潮

旗下有輕奢侈品牌Coach的Tapestry公司宣布,將以85億美元的價碼收購Michael Kors(MK)母公司Capri控股,收購行動完成後,該集團將擁有六個具有全球影響力、高度互補的品牌大品牌- Coach、Kate Spade、Stuart Weitzman、Versace、Jimmy Choo和Michael Kors,打造年營收120億美元的美國最大時尚公司,有助於挑戰更大的歐洲競爭對手,爭奪全球精品市場更大的市占率。近年來,歐洲精品巨擘也在積極併購,LVMH在2021年以160億美元收購美國珠寶品牌蒂芙尼(Tiffany&Co.),鞏固自身業務的多元化,這是迄今為止精品業規模最大的併購交易。

- 零售雲服務的領先者SPS Commerce以75.5億美元收購供應鏈數位化軟體公司Tie Kinetix

美國零售雲端服務的領先者SPS Commerce在7月宣布以75.5億美元完成對Tie Kinetix的收購,Tie Kinetix是總部位於荷蘭的歐洲領先雲端電子數據交換和供應鏈數位自動化解決方案供應商,旗下產品包括EDI和電子發票。SPS Commerce認為此次收購案,能夠充分利用歐洲強制性電子發票法規帶來的機會,同時擴大其在歐洲的業務,提供進入國際市場的服務。

- 百健以73億美元收購Reata,增加罕見疾病療法組合

百健(Biogen)在7月28日宣布以73億美元(包括債務在內)收購美國德州Reata Pharmaceuticals,以擴大其罕見疾病療法組合與市場占比,並有望提升公司的成長。透過這筆收購,百健將獲得Reata Pharmaceuticals最近獲准的藥物Skyclarys,此藥物用於治療罕見的遺傳性疾病,這種疾病會對神經系統造成漸進性損害。根據Refinitiv的數據,Skyclarys的銷售預計將在2029年達到13億美元,分析師表示百健可以利用其現有的基礎設施來加速該藥物的推出。

- Energy Transfer LP同意以71億美元收購美國德州天然氣儲存及頁岩氣開發商Crestwood

由於美國石油與天然氣產量成長和新管道許可問題使現有運營商變得更有價值,石油和天然氣管道業務的收購合併活動在今年加速。總部位於美國德州達拉斯的能源管道運營商Energy Transfer LP在8月宣布以71億美元收購總部位於休士頓的Crestwood Equity Partner,將擴大其在美國頁岩田的布局勢力,並首次進入懷俄明州和北達科他州的Powder River盆地,以提升Energy Transfer在能源運輸市場市占率,並增加其每日的天然氣收集、處理和原油收集能力。這筆交易將使Energy Transfer LP在成本上每年至少節省4,000萬美元。

- Gucci老闆Pinault家族的控股公司Artémis以70億美元收購藝人經紀公司Creative Artists Agency(CAA)

時尚精品Gucci的老闆Pinault家族旗下投資控股公司Artémis,9月7日宣布以70億美元收購好萊塢藝人經紀公司Creative Artists Agency的53%股權,成為Artémis有史以來最大一筆交易。CAA成立於1975年,是全球首居一指的經紀公司,客戶群涵蓋豐富,包括:演員、編劇、導演、藝術家,更涉及運動員經紀業務。旗下合作的藝人包括女神卡卡、安海瑟薇、艾瑪華森、湯姆克魯斯、布萊德彼特、史蒂芬史匹柏、梅莉史翠普等天王與天后的重量級人物。此次交易開啟了Pinault家族投資版圖的新篇章,從時尚精品圈跨入娛樂圈。過去十年中,Pinault家族透過投資公司Artémis控制著全球最大的奢侈品集團之一Kering(開雲)、波爾多五大酒莊之一拉圖酒莊(Château Latour)、佳士得(Christie’s)拍賣行、雷恩足球俱樂部以及巴黎的馬里尼劇院等資產。

- 私募股權公司Francisco Partners與TPG同意以65億美元收購軟體分析解決方案提供商New Relic

私募股權公司Francisco Partners和TPG聯手收購New Relic,根據交易條款,在全現金交易中支付每股87美元,收購總額達65億美元。New Relic成立於美國舊金山,工程總部位於波特蘭市中心,以創新的軟體解決方案而聞名,專門為企業提供監控和分析解決方案,使客戶能夠優化其數位基礎設施並提供無縫的用戶體驗。透過此次收購,New Relic從上市公司轉型為私營公司,私有化可以為組織提供進行重大結構性變革和長期投資所需的喘息空間,而無需承受向股東提供季度業績的持續壓力。擺脫了公開揭露財務資訊的要求,New Relic可以探索新的成長途徑、簡化運營並專注於創新,進一步鞏固其作為科技行業領先企業的地位。

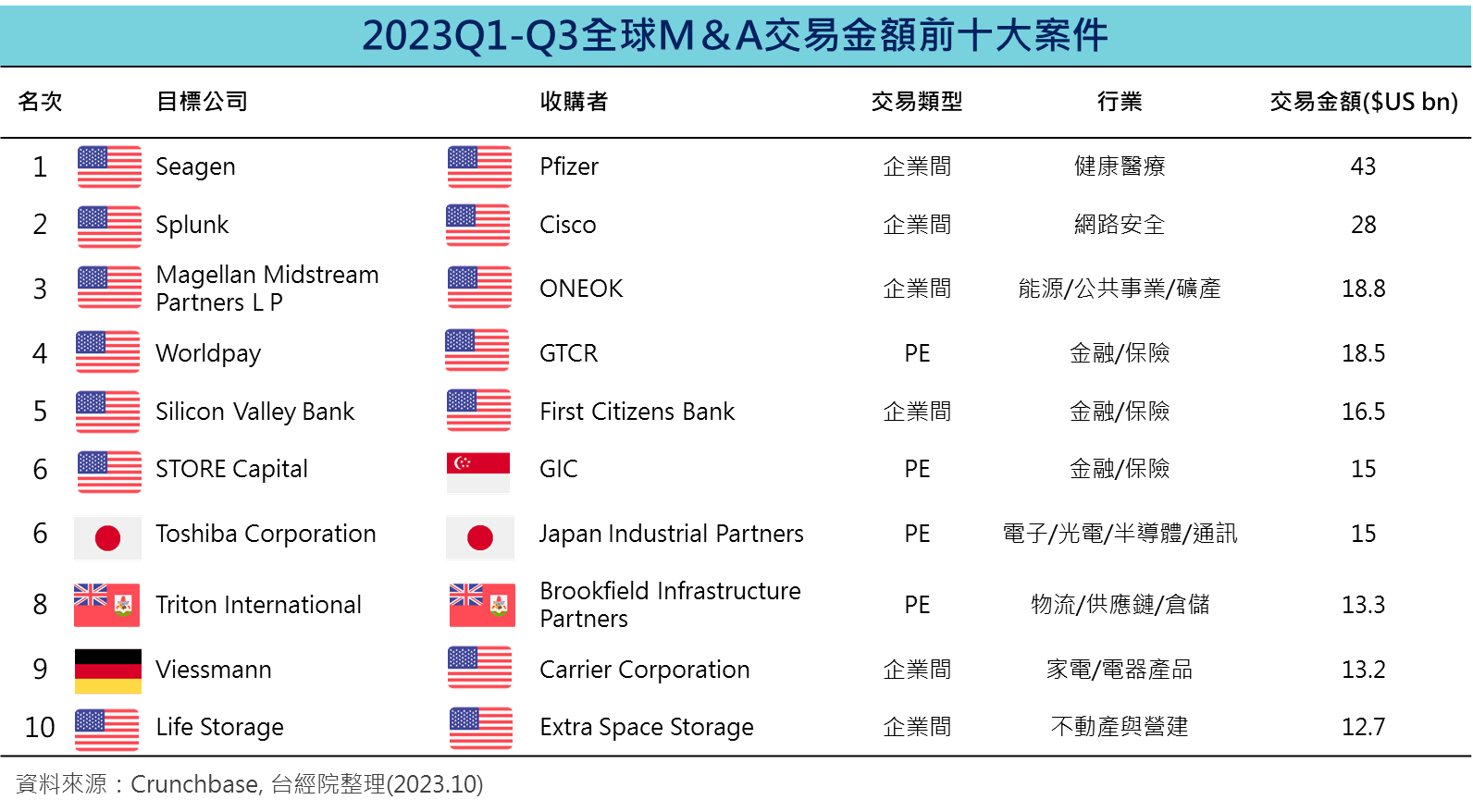

《重點2》2023Q1-Q3全球M&A交易金額前十大案件

根據FINDIT研究團隊盤點的2023年前三季全球M&A交易金額前十大案件,入榜門檻為127億美元,相較去同期前十大的入榜門檻160億美元低,同時最大交易的金額也遠低於去年同期,反映出2023年前三季全球併購市場相對低迷的氣氛。此外,前十大交易中有六件是企業間併購的模式,有四件是私募股權業者的併購案件,與過去幾年整體併購市場的模式比重相差不遠。

2023年前三季第一大收購案為輝瑞(Pfizer)於2023年3月13日宣布以430億美元收購癌症藥物開發Seagen,Seagen是抗癌抗體藥物複合體(ADC)藥物的開發先驅,其最著名的藥物是Anti-CD30單株抗體的ADC藥物Adcetris,該藥先前已被批准用於外周T細胞淋巴瘤(PTCL)、先前未治療的全身性退化分化型大細胞淋巴瘤(sALCL)和至少一次多種化療治療失敗的sALCL等。目前Seagen擁有24種獲批准癌症藥物、還有33項正在臨床開發的計畫,此收購案將可擴增輝瑞癌症治療的產品組合。

第二大為思科以280億美元收購網路安全和全端數據可視性領導者Splunk,創下思科有史以來規模最大的交易,目的在加強其軟體業務並充分利用人工智慧的優勢與機會,並有助於減少思科對其龐大網路設備業務的依賴。

第三大收購是美國天然氣管線營運商ONEOK以188億美元收購石油管線營運商Magellan Midstream Partners,此為第二季中全球最大的收購案,透過此一收購ONEOK獲得Magellan精煉產品和原油運輸業務。

第四大收購是私募股權公司GTCR同意以185億美元收購FIS旗下支付營運商Worldpay 55%股權,未來Worldpay和FIS將繼續在商業基礎上緊密合作,為客戶提供最佳服務並向市場提供創新解決方案。

第五大收購主角為第一季差點引爆歐美銀行風暴的美國矽谷銀行(SVB),在美國聯邦存款保險公司(FDIC)接管,並緊急因應措施後,協調第一公民銀行以165億美元收購矽谷銀行的存款和貸款。

第六大收購案件有兩筆,一是GIC和Oak Street以150億美元收購美國房地產投資信託基金Store Capital,此為今年美國房地產市場最大的併購交易。二是日本產業合作夥伴公司(JIP)提出規模達2兆日圓(約合150億美元)的收購日本東芝,東芝橫跨電力開發、工業生產、環境保護、商業辦公、半導體等領域提供裝置製造和解決方案。

第八大收購案件為Brookfield Infrastructure Partners宣布以133億美元收購運輸物流基礎設施供應商Triton,後者為全球最大的多式聯運貨櫃所有者以及出租人,亦是支持全球供應鏈的運輸物流基礎設施的重要供應商,此次收購可為Brookfield Infrastructure Partners增加新的營收來源,並可獲得物流運輸發展平臺。

第九大收購案件為開利空調的母公司Carrier Global以120億歐元(約合132億美元)收購德國同業Viessmann的核心暖氣設備部門,此筆收購交易將有助Carrier拓展美國以外業務,尤其是未來因應氣候轉型政策,德國政府將加速推廣家用熱力泵,以取代原有的天然氣供暖設備。

第十大收購案件為房地產投資信託公司Extra Space與同業Life Storage達成協議,Extra Space 將通過全股票交易(約合127億美元)收購Life Storage,兩間企業的業務合併具有高度加乘效果,將使得Extra Space成為一家更強大的房地產投資信託公司。

三、結語

「利率上升」與「全球經濟放緩」的負面因素持續,又遭逢矽谷銀行、瑞信銀行倒閉差點引發金融危機的小亂流,在不確定性升高與市場前景未明情況下,避險情緒升溫,買家刻意避開以龐大資金進行豪賭的收購行動,使得2023前三季的全球M&A交易相對低迷。雖然專家與投資機構一致認為全球併購市場在今年下半年將有反彈回升的潛力,但受到美國聯準會(Fed)貨幣緊縮時間恐拉長與各國央行維持高利率的影響,第三季M&A市場並未迎來預期的回升消息,僅有美國併購交易強勁回升。

然而全球M&A交易在2023年第四季仍有機會做最後一波衝刺,例如,10月初已迎來埃克森美孚擬以近600億美元收購頁岩油巨頭Pioneer好消息,為今年低迷不振的併購交易帶來新的刺激。從前三季的趨勢可預測第四季影響併購市場的有利因素,包括:ESG預期持續成為推動因素,再生能源交易或碳捕捉、利用與封存技術的收購動能將持續到明年。另外,充滿挑戰的經營環境也將促使企業出售非核心資產,以創造更多交易的機會。最後,隨著所有產業加速向數位化轉型,科技業可能會在人工智慧和機器學習市場出現一波收購浪潮。

參考資料

- Scott Baltic, “Why the $15B STORE Capital Deal Has Changed in Value”, Commercial Property Executive, February 6, 2023, https://reurl.cc/pLox4a

- “Qualtrics to be Acquired by Silver Lake and CPP Investments for $12.5 Billion”, Qualtrics Newsroom,2023-03-12,https://reurl.cc/9V0dGO

- Investing.com, “US pipeline operator ONEOK moves into oil, products with $18.8 billion Magellan deal”2023-05-14, https://reurl.cc/01kDyb

- Brookfield, “Triton International to be Acquired by Brookfield Infrastructure”, 2023-04-12, https://reurl.cc/01kj0Y

- Carrier, “Carrier Announces Portfolio Transformation to Create Global Leader in Intelligent Climate and Energy Solutions”, 2023-04-25, https://ppt.cc/f6ELBx

- Life Storage, “Extra Space Storage & Life Storage Combine to Form the Preeminent Storage Operator”, 2023-04-03, https://reurl.cc/N0ORLk

- Merck, “Merck Strengthens Immunology Pipeline with Acquisition of Prometheus Biosciences”, 2023-04-16, https://reurl.cc/M8W864

- TechCrunch, “Nasdaq to acquire financial services software company Adenza from Thoma Bravo for $10.5B” 2023-06-12, https://reurl.cc/nDx3G2

- Bunge, “Bunge and Viterra to Combine to Create a Premier Diversified Global Agribusiness Solutions Company” 2023-06-13, https://reurl.cc/nDxXnv

- Chevron, “chevron announces agreement to acquire PDC energy” 2023-05-22, https://reurl.cc/o7moKl

- ExxonMobil, “ExxonMobil announces merger with Pioneer Natural Resources in an all-stock transaction”, News releases, Oct. 11, 2023, https://reurl.cc/7M4KND

- 徐東,「油氣業務與轉型發展再平衡新戰略-埃克森美孚收購丹伯里資源(DenburyResources Inc)公司帶來的啓示」,中國石油報,2023-08-10,https://reurl.cc/DoKLq5

- Reuters, “Cisco to buy cybersecurity firm Splunk for $28 billion”, Milana Vinn, Yuvraj Malik and Aditya Soni, 2023-09-22, https://reurl.cc/7M01XN

- WestRock, “Smurfit Kappa and WestRock Announce Transaction to Create a Global Leader in Sustainable Packaging”, 2023-09-12, https://reurl.cc/v6aYoN

- Financier Worldwide, “Tapestry acquires fellow fashion group Capri for $8.5bn”, 2023-08-15, https://reurl.cc/QZRzdZ

- Joe Halpern, “Roark Capital Agrees to Buy Subway for Reported $9.6B”, Aug 24, 2023 Updated Sep 11, 2023, Franchise Times, https://to.findit.org.tw/5a7zxt

- SPS Commerce, “TIE Kinetix is now part of SPS Commerce”, September 13th, 2023, https://www.spscommerce.com/tiekinetix/

- Daniel Liao,「Energy Transfer 71 億美元收購 Crestwood,擴大頁岩田足跡」,財報狗,2023-08-17,https://statementdog.com/news/1232

- Om Chaturvedi, “New Relic Acquired by Private Equity For $6.5 Billion, set To Go Private”, TECHSTORY, August 1, 2023, https://reurl.cc/bl3p8M

- 黃淑玲編譯,「430億美元 輝瑞收購癌藥廠」,經濟日報2023-03-15,https://reurl.cc/jla8MD

- 「日經:東芝董事會同意4500億收購案 股票料下市」,中央社東京綜合外電報導,2023-03-23,https://reurl.cc/b7qn3r

- 季晶晶、林聰毅編譯,「危機暫解 美銀行收購矽谷銀」,經濟日報,2023-03-28,https://reurl.cc/vkog7N

- GTCR, “GTCR to Acquire Majority Stake in Worldpay”, 2023-07-06, https://reurl.cc/p53GEQ

- 張祖仁編譯,「百健以65億美元收購Reata 增加罕病療法組合」,鉅亨網,2023-07-28,

- 陳孟朔,「精品業掀併購熱潮,Coach母公司Tapestry斥資85億美元收購Capri控股」,財訊快報,2023-08-11,https://reurl.cc/l7NbAY

- PR Newswire, “Subway Announces Sale to Roark Capital”, 2023-08-24, https://reurl.cc/jvWN9Z

- 華麗志,「控股開雲集團的 Pinault 家族將收購好萊塢人才經紀公司CAA的多數股權,整體估值70億美元」,2023-09-11,https://reurl.cc/bl3pY6

- Ruby Yu,「Smurfit Kappa 以 112 億美元收購 WestRock」,財報狗,2023-09-14,https://statementdog.com/news/1611