【2023年臺灣早期投資趨勢年報-MR/元宇宙篇】巽上乾下,密雲不雨

2021年後喊得震天價響的元宇宙,究竟在臺灣的早期投資市場中表現如何?本文將透過統計盤點臺灣MR/元宇宙領域的獲投件數與金額、重要投資人、獲投金額比例等,勾勒出MR/元宇宙領域於臺灣的發展概況,提供給我們的讀者們做為參考。

一、前言

根據安永研究報告的說法,2021年可謂元宇宙開啓元年。該年最引人注目的消息不外乎就是在2021年年底在Facebook Connect活動上,Facebook執行長Mark Zuckberg宣布將公司名稱調整為「Meta」;此外在2022年1月,微軟以687億美元宣布收購動視暴雪,雖然此次收購的目的可視為微軟強化xbox生態系,鞏固其於娛樂媒體的布局,但在新聞稿中提到將為搭建元宇宙提供基礎架構,自然也引發微軟邁向元宇宙的想像;而在2023年,Apple在其舉辦的WWDC全球開發者大會中,發表了MR裝置Vision Pro,將眼光放在虛實融合的工作與生活體驗;在2019年NVIDIA GPU技術大會上,NVIDIA推出用於多工具工作流的全新開放式互動式3D設計協作平臺Omniverse,也在2023年更新時強調,將為開發人員和工業領域的各大企業提供嶄新的基礎應用程式及服務,以利用OpenUSD框架和生成式人工智慧來最佳化及增強其3D流程,使得建構虛擬世界與數位分身的基礎更加穩固。

這些科技巨頭切入此領域的角度與步調或許完全不同,但皆指向同一方向,就是虛實界線模糊的未來。

另根據Grand View Research,2023年年初的報告,其預估涵蓋AR、VR、元宇宙的市場價值從2022年至2030年,CAGR為36.3%,2030年將達1兆3,600億美元。

面對這股看似虛無飄渺但又極度硬核,需要大量高技術量軟硬體支援的領域,甚至更需要足夠的文化底蘊與創新發想才能產生足以吸引人的內容,臺灣是否能在原本強勢的半導體相關服務與產品之外,創造出更多的價值?2022年,我國文化內容策進院與Meta宣示合作,以推動文化內容產業數位轉型升級,發掘及培育更多內容應用與科技跨界作品,朝向新型態的內容發展,將臺灣XR創作的作品與能量推向世界,爭取國際曝光與跨國合作機會;在2022年8月成立的「數位發展部」,也設立了跟上潮流的「多元宇宙科」,希望藉由研究跨平台互通性的標準,促進「多個互通的元宇宙」,推動反映在地需求的創新應用。這些政策的推動,顯見我國政府的確透過不同的面向,嘗試跟上這股潮流。

至於這個領域又在技術、商模創新的先行指標-創業投資中呈現什麼樣的樣貌?本文在接下來的部分,將針對此領域在臺灣早期投資市場中的表現做出分析。

二、早期投資市場趨勢

(一)全球概況

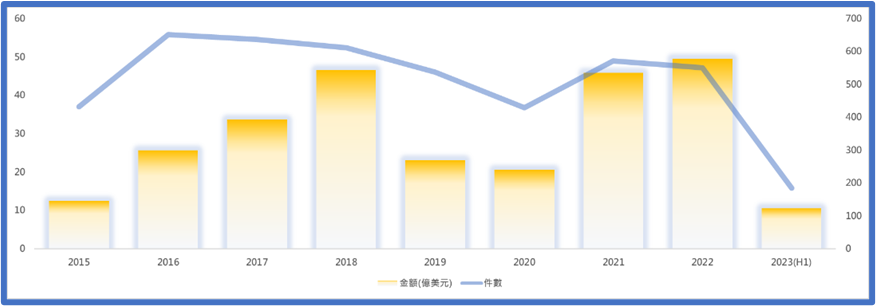

在探討臺灣早期投資表現前,此領域在全球早期投資市場的表現又是如何?這個問題我們採用crunchbase所提供的計算方式來估算,經由資料庫內企業的關鍵字(如VR、AR、虛擬世界等)粗略地計算與其相關的獲投數據,藉此統計投資事件數量與金額。

本領域因挾帶著過去已風行一段時間的VR與AR技術,加上持續有許多廠商投入的虛擬世界概念的創新應用,因此整體早期投資並非在所謂的元宇宙元年才開始展露頭角,以2015年開始觀察之,可發現此領域與全球早期投資趨勢發展態勢相去不遠,差異較大的地方在於2022年全球早期投資大幅趨緩的背景下,此領域仍能維持與2021年不相上下的投資件數與金額,顯示前述各大科技企業的戰略布局宣示,一定程度地激勵此領域受到投資人關注並投入資金,因此力抗大環境的頹勢。

資料來源:crunchbase,台灣經濟研究院FINDIT研究團隊整理。

圖1 全球MR/元宇宙領域早期投資趨勢

(二)定義與資料來源說明

至於本領域在臺灣的表現,首先我們參考了IEK對於此領域的範疇界定,但排除如區塊鏈、人工智慧、通用型運算儲存軟硬體設施等可將資源應用於其他領域或獨立運作的技術後,選定為本次研究的統計範圍,並將其分成四大次領域,分別為(1)設備/介面,泛指所有運行VR/AR/元宇宙所需要的軟硬體介面或設備;(2)底層技術,泛指構建VR/AR/元宇宙所需要的軟硬體技術要件;(3)服務/技術支援,泛指可用於多個行業的VR/AR/元宇宙技術或解決方案;(4)內容/服務,泛指使用VR/AR/元宇宙為基礎提供的內容或服務。

此外,本文收錄的「臺灣獲投企業」定義為:(1)公司註冊地點在臺灣或註冊地點在海外,但創辦人來自臺灣;(2)上市/櫃(含興櫃)前或下市後的獲投紀錄;(3)不包含收購及母公司對子公司100%投資。

FINDIT研究團隊所收錄的臺灣獲投資料來源主要為:(1)國際重要的早期投資資料庫,如:Crunchbase、IT桔子等;(2)科技媒體或新聞報章(數位時代、Inside硬塞的、工商時報、經濟日報等);(3)獲投企業提供(新聞稿、網站或臉書資訊、主動提供給FINDIT);(4)國發基金季/年報、相關承辦的政府單位;(5)投資人(包含投資機構/投資公司新聞稿、網站、上市櫃公司財報轉投資資訊、投資人主動提供給FINDIT等);(6)經濟部商業司公司登記相關資訊。此外本資料中上市櫃企業轉投資及國發基金投資資料均收錄到2023年第一季。

(三)獲投趨勢

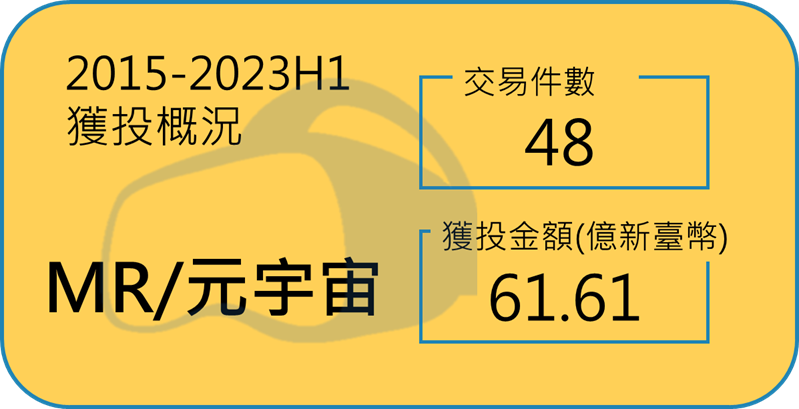

據此,根據以上條件,台灣經濟研究院FINDIT研究團隊所彙整及收錄的臺灣獲投資料,於2015年至2023年上半年,MR/元宇宙領域共計48筆投資事件,已揭露的總投資金額為61.61億新臺幣。

資料來源:台灣經濟研究院FINDIT研究團隊整理。

圖2 臺灣MR/元宇宙領域早期投資關鍵數字

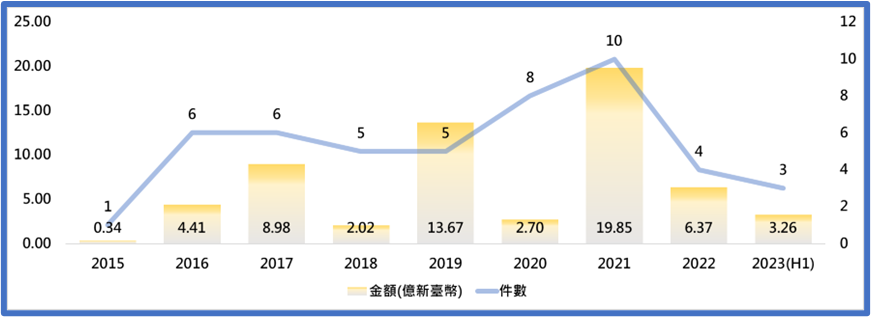

而進一步逐年統計,可觀察到近年來的獲投事件與金額高峰出現在2021年,正是元宇宙被大肆討論的那年,當年獲投的企業包含Phiar Technologies、日商優必達株式會社股份有限公司、兆輝光電股份有限公司、米菲多媒體股份有限公司、狂點軟體開發股份有限公司、亞達科技股份有限公司、玩美移動股份有限公司、神煜電子股份有限公司與達標智源科技股份有限公司,其中神煜電子股份有限公司更是在同年獲得兩輪投資,而Phiar Technologies與玩美移動股份有限公司則是在該年獲得超過千萬美元的投資。

資料來源:台灣經濟研究院FINDIT研究團隊整理。

圖3 臺灣MR/元宇宙領域早期投資歷年獲投件數與金額

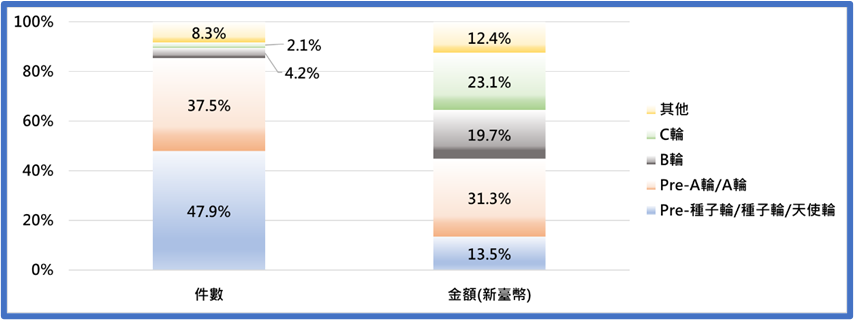

接著我們將2015年至2023年6月的投資交易逐筆按輪次及交易金額規模做出區分,藉此瞭解企業獲投階段及資金規模分佈。

從獲投階段觀之,可以看出臺灣MR/元宇宙領域的交易件數仍以A輪前為主,比重達85.4%,B、C輪比例僅有6.3%,而未出現D輪後的投資事件;若以各階段的獲投金額來看,A輪前占比44.8%,B、C輪則為42.8%,很明顯地代表此領域若跨進B、C輪階段,資金挹注的水位相對高,也隱含投資人認為商轉獲利的機會較A輪前高出許多。

資料來源:台灣經濟研究院FINDIT研究團隊整理。

圖4 臺灣MR/元宇宙領域早期投資獲投輪次占比

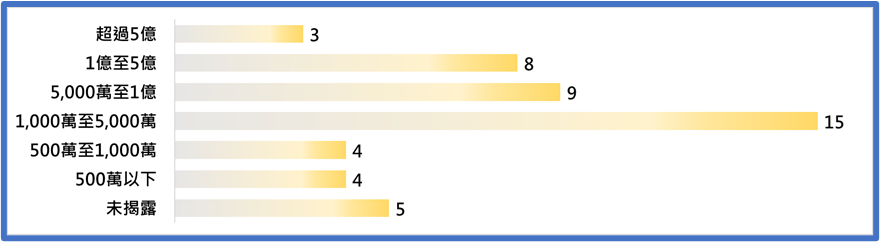

而從獲投金額規模觀之,可以發現此領域在1,000萬新臺幣下的獲投事件僅8筆,而1,000萬新臺幣至5,000新臺幣的占比最高達到15筆,20筆的投資金額超過了5,000萬新臺幣,這隱含了此領域有些許資本進入障礙,畢竟此領域仍包含許多技術層面較高的基本要求,廠商自然也需要投入較多的資本。

資料來源:台灣經濟研究院FINDIT研究團隊整理。

圖5 臺灣MR/元宇宙領域早期投資獲投規模件數

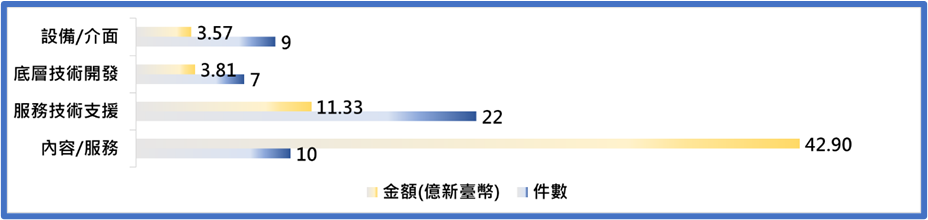

而從次領域別的角度觀之,可以發現獲投次數最多的為服務技術支援,而最少的為底層技術開發,較驚豔的部分則是內容/服務獲得的投資金額最高,或許代表著投資人認為在這個內容為王的新環境下,在MR/元宇宙領域也將有同樣的發展方式。

資料來源:台灣經濟研究院FINDIT研究團隊整理。

圖6 臺灣MR/元宇宙領域早期投資次領域獲投件數與金額

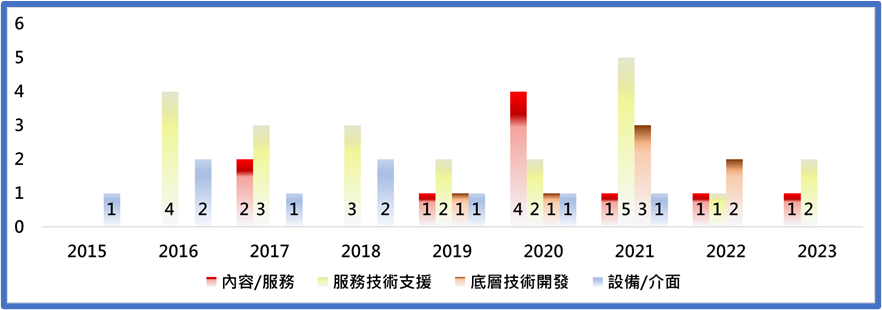

若進一步同時從獲投時間與次領域別同時觀之,可以發現各次領域獲投時間分布頗為平均,較難看出次領域間有顯著的發展順序,這其實也呼應此領域的相對年輕,且還充滿機會。

資料來源:台灣經濟研究院FINDIT研究團隊整理。

圖7 臺灣MR/元宇宙領域早期投資次領域歷年獲投件數

此外下圖為近年臺灣MR/元宇宙領域企業的次領域分布圖,可發現其中提供服務技術支援的企業最多,代表未來若許多行業需轉向利用MR/元宇宙的技術時,臺灣的廠商應有足夠的能量提供支援。

資料來源:台灣經濟研究院FINDIT研究團隊整理。

圖8 臺灣MR/元宇宙領域早期投資次領域地圖

以下簡單介紹近年來在此領域單筆獲投金額最高的前五名企業:

玩美移動股份有限公司(2021年,5,000萬美元)

玩美移動的總獲投金額已超過1.1億美元,若不排除重複獲投的企業,玩美移動的三次獲投可排進此領域的前三名。玩美移動提供結合人工智慧與擴增實境的虛擬美妝、SaaS服務,其解決方案可讓合作品牌整合玩美移動的服務至各種官方平臺,包含網站、App、社群媒體等;此外玩美移動也在終端市場推出總下載量已超過10億次的玩美系列應用程式,提供個人化虛擬試妝、配件試戴、風格濾鏡等,創造品牌熱度與能見度。

玩美移動的已知投資人包含企業投資人訊連科技與元大金集團,還有創投類投資人創世夥伴資本、元大亞洲投資、阿里巴巴創業者基金、創世夥伴資本等。

未來市股份有限公司(2022年,1,500萬美元)

未來市的總獲投金額達2,500萬美元,未來市在2020年推出支援5G的XRSPACE MANOVA行動VR裝置,宣稱是世上第一款預設以手勢驅動的VR裝置,另於2021年推出線上虛擬展覽平臺GOXR以及PartyOn虛擬音樂世界,用戶可透過手機、平板或虛擬實境頭戴顯示器參加這些服務內的線上活動。

未來市的已知投資人包含國發基金與鴻揚創業投資股份有限公司。

Phiar Technologies(2021年,1,200萬美元)

Phiar Technologies的總獲投金額為1,530萬美元,Phiar Technologies是加速器Y Combinator 2018年暑期的團隊,Phiar Technologies提供透過電腦視覺、AI以及AR技術,提升駕駛導航體驗,在2021年時前Google Android車用平臺的負責人Gene Karshenboym加入團隊,而在2022年9月時,正式宣告被Google收購。

Phiar Technologies的已知投資人包含Anorak Ventures、GFR Fund、Half Court VC、InnoLinks Ventures、MaC Venture Capital、Mayfield Fund、Michael Mark、Norwest Venture Partners、The Venture Reality Fund、Y Combinator、Zeno Ventures、Cambridge Mobile Telematics、State Farm Ventures、Telenav等。

愛實境股份有限公司(2016年,500萬美元)

愛實境的總獲投金額約為840萬美元,在2016年至2017年獲三輪投資。愛實境提供AR/VR垂直產業的應用服務、2D轉3D雲計算平臺、AR/VR內容串流平臺等,合作過的商用領域包括房地產、設計、傢俱、電商零售、文化觀光旅遊等垂直產業。

愛實境的已知投資人包含大亞創業投資股份有限公司、美商中經合創投集團、華碩電腦股份有限公司等。

幻景啟動股份有限公司(2020年,1.2億新臺幣)

幻景啟動目前已揭露的獲投資訊只有2020年的1.2億新臺幣,幻景啟動的核心技術是光場飄浮影像面板、演算法與互動整合,其宣稱跳脫傳統直視型2D影像和觸控的框架,提供更為人性化、自然且直覺的使用體驗設備,產品包含如光場式立體飄浮影像顯示和互動平面型顯示器(Floating Image Panel)與光場式立體飄浮影像rendering服務等。

幻景啟動的投資者包含國發基金、群輝科技的廖群共同創辦人以及其他未揭露投資人。

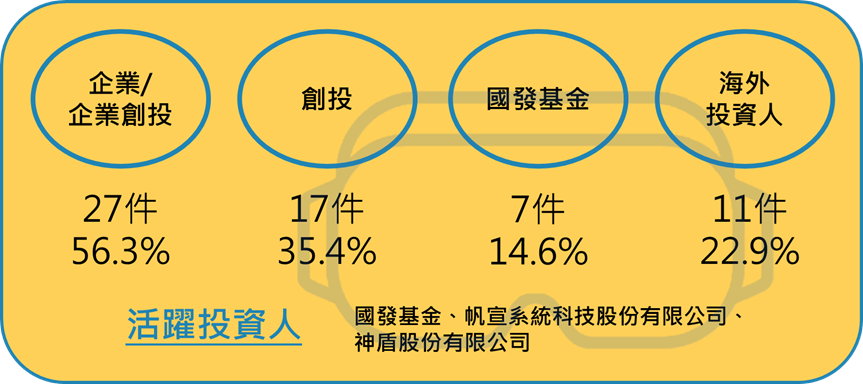

最後為本研究統計之投資人樣態,除了瞭解整體獲投企業的交易趨勢外,從投資人切入,可瞭解資金市場的參與者及活躍法人。據FINDIT研究團隊所掌握臺灣MR/元宇宙領域獲投的48件投資交易中,企業/企業創投參與27件,為比例最高的投資人,占投資件數約56.3%,其次是創投17件、占投資件數約35.4%,海外投資人則有11件、占投資件數約22.9%,而國發基金則投資了7件。

資料來源:台灣經濟研究院FINDIT研究團隊整理。

圖9 臺灣MR/元宇宙領域早期投資投資人分布

三、結語

雖然MR/元宇宙概念被許多廠商與科技巨頭喊得震天價響,但仍有許多變數與未知需多加考慮,就算是最積極的Meta也在此一役中滑鐵盧,轉型元宇宙業務不順利,Meta也只能宣布大裁員。

各家巨頭有意提前布局的意圖明顯,但無論是在技術上與需求上似乎都與各家的願景有一段不小的距離,現在投入該市場雖有機會搶得先進者優勢,但也勢必需要有足夠的資金撐過這段不確性極高的時期。

從本次分析中可以了解到,臺灣投入此領域的新創企業相對較少,無論此領域發展好壞所受到的影響自然也相對較小,然而無論是否已投入該市場,如何持盈保泰在趨勢顯現時能第一時間參與,或許也能成為臺灣企業轉型的候選機會之一。

參考資料

- 【探索元宇宙】系列之一:數位化趨勢之元宇宙,https://www.ey.com/zh_tw/digital/tech-trends-the-metaverse

- Immersive Media Industry Data Book - Augmented Reality, Metaverse and Virtual Reality Market Size, Share, Trends Analysis, And Segment Forecasts, 2022 – 2030,https://www.grandviewresearch.com/sector-report/immersive-media-industry-data-book

- Metaverse Investing Has Slowed. Can Apple Save It? https://news.crunchbase.com/ai-robotics/metaverse-investment-data-aapl/

- 全球暨台灣元宇宙產業發展,https://ieknet.iek.org.tw/iekppt/ppt_more.aspx?sld_preid=7170