【2023年臺灣早期投資趨勢年報-綠能篇】從創能到儲能,2022年臺灣綠能早期投資邁入新紀元

近兩年全球儲能電池投資大爆發,對此國際能源署(IEA)在最新的2023年全球能源投資報告中稱,全球能源正在經歷一場重大變革。這樣的變革也正在臺灣上演。2022年臺灣儲能新創企業獲投金額首次超越太陽能,成為第一大綠能早期投資領域,意味臺灣綠能早期投資從創能邁入儲能新紀元。隨著再生能源發電量與使用的增加,凸顯電力穩定調度,改善再生能源供電不穩定,提升再生能源使用效率的需求。而有助於強化電網韌性、協助電力調度的儲能設備、裝置、案場,遂成為2022年綠能投資新寵兒,預料在台電強韌電網計畫的推動下,2023年儲能投資仍可望再創新高,並帶動儲能早期投資。

- 一、資料範疇與研究說明

新創獲投數據由台灣經濟研究院FINDIT研究團隊進行收集並定期對外發布,資料來源包含:媒體報導、獲投企業自行揭露、國發基金暨/年報(截至2023年Q1)、投資者資訊揭露、上市櫃公司轉投資資料(截至2023年Q1)、Crunchbase資料庫、以及商業司公司登記。於資料收集並彙整後,開始進行資料清理、交易資料整併、機構名稱標準化、輪次判斷以及領域歸類、以及投資金額美元計價換算的工作。

FINDIT研究團隊所收錄的臺灣早期獲投資料來源包括:(1)國際早期投資資料庫Crunchbase;(2)科技媒體或新聞媒體(數位時代、Inside硬塞的、工商時報、經濟日報等);(3)獲投企業提供(新聞稿、網站或臉書資訊、主動提供給FINDIT);(4)國發基金季/年報、相關承辦的政府單位;(5)投資人(包括投資機構/投資公司新聞稿、網站、上市櫃公司財報轉投資資訊、投資人主動提供給FINDIT等);(6)經濟部商業司公司登記相關資訊。

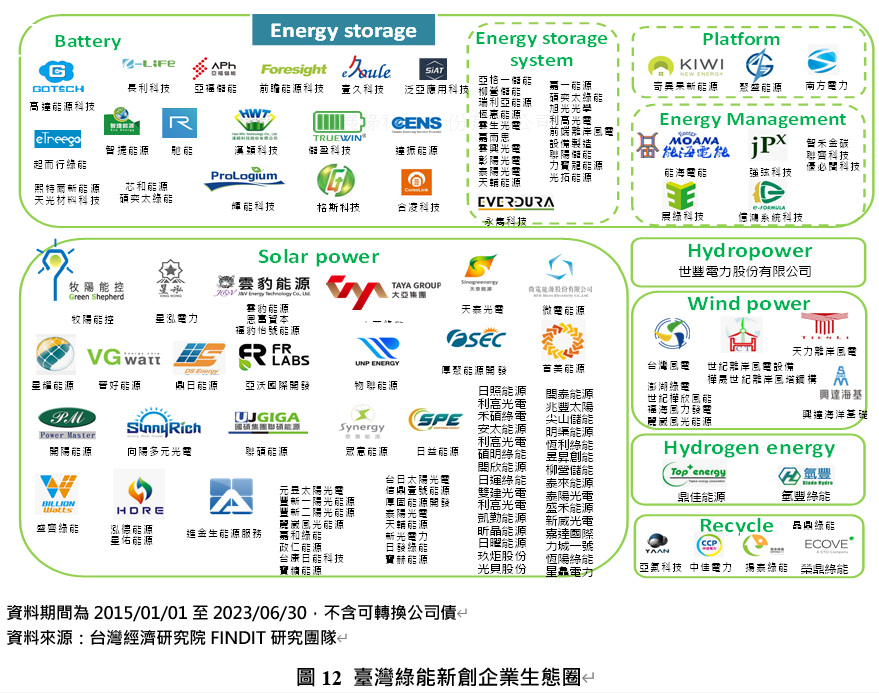

本文綠能範疇包括再生能源(太陽能、生質能、地熱能、海洋能、風力、非抽蓄式水力、國內一般廢棄物與一般事業廢棄物等直接利用或經處理所產生之能源),以及儲能(電芯、電池、電池模組、電力轉換、電能管理系統等)。

本文的研究分析,即是採用以上述資料為基礎來進行統計,希望能透過本文的彙整,讓各界對臺灣綠能新創企業獲投,即早期投資情況有更深入的了解。

二、國際綠能投資概況

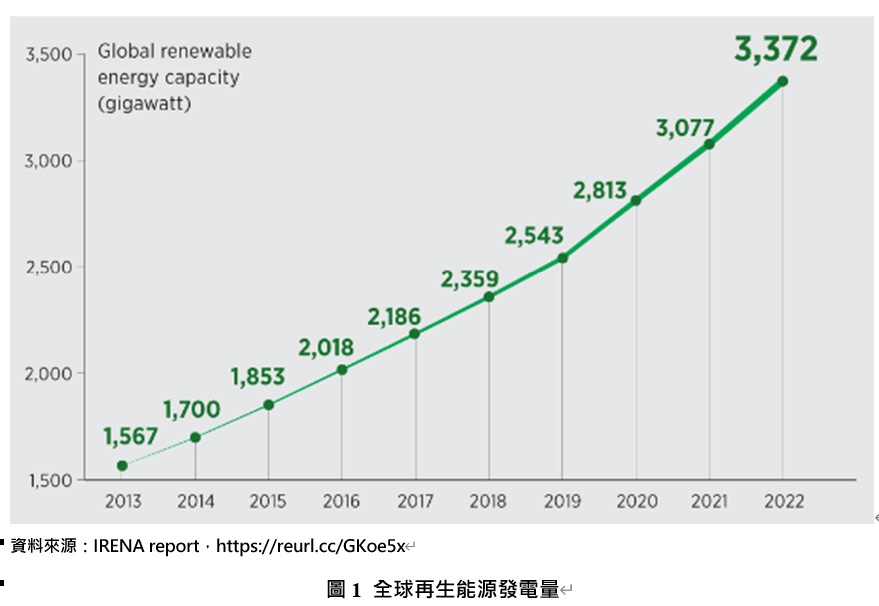

1. 2022年全球再生能源發電量成長9.6%,創歷史新高

國際再生能源機構(IRENA)在「2023 年再生能源容量統計」報告中指出,2022年全球再生能源發電容量增加9.6%(295吉瓦(GW)),達3,372GW,創歷史新高,主要受政策引導與強大商機吸引。其中水力發電占比最大(1,250GW),但太陽能和風能發電則是持續主導再生能源增加的主力。惟面對全球暖化控制升幅在1.5攝氏度的挑戰,IRENA表示,到2030年之前每年新增的可再生能源發電量必須是目前水準的三倍。意味再生能源需要持續加碼投資,才能帶動發電量的進一步增加。

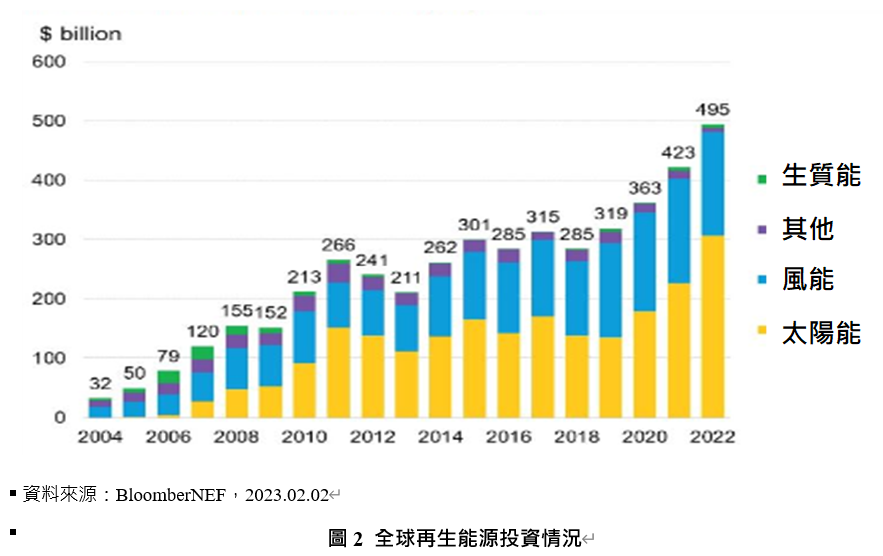

2. 2022年全球再生能源投資創新高,因儲能電池投資大爆發,IEA稱全球能源正在經歷一場重大變革

在投資方面,彭博新能源財經(Bloomberg NEF)估計,2022年全球再生能源投資再創新高,達4,950億美元,年成長17%。其中太陽能投資大幅增加36%達3.080億美元,2022年估計新增裝置容量260GW;第二大產業─風電投資因進展緩慢而受阻,投資金額大致持穩於1,750億美元。中國為全球第一大再生能源投資國,占全球投資55%,其中新建太陽能發電投資1,640億美元,新建風力發電投資1,090億美元。美國為第二大投資國,投資近500億美元;歐盟不增反減,2022年投資390億美元,年減10%。

此外國際能源署(IEA) 2023全球能源報告中指出,2022年再生能源、電網、電池領域的投資都在加速增長中,主要受到美國、中國、歐盟、印度等主要經濟體對再生能源政策推動影響,加上供應鏈問題逐漸緩解,預料這加速投資風潮將延續至2023年。IEA指出2022年在太陽能光電與風能的推動下,全球再生能源支出創新高紀錄,近6,000億美元,2023年可再成長10%達6,500億美元以上。

另外在電網方面,因再生能源日益豐富,電力系統要更有效率併網與供電穩定的需求,2022年電網支出成長8%,2023年因多數新興市場國家和發展中國家的電網投資尚相對落後,估計2023年全球電網投資將趨於平衡。對此IEA呼籲表示,如果政策制定者和監管者不為電網投資提供必要的激勵措施,可能會對再生能源轉型構成重大障礙。

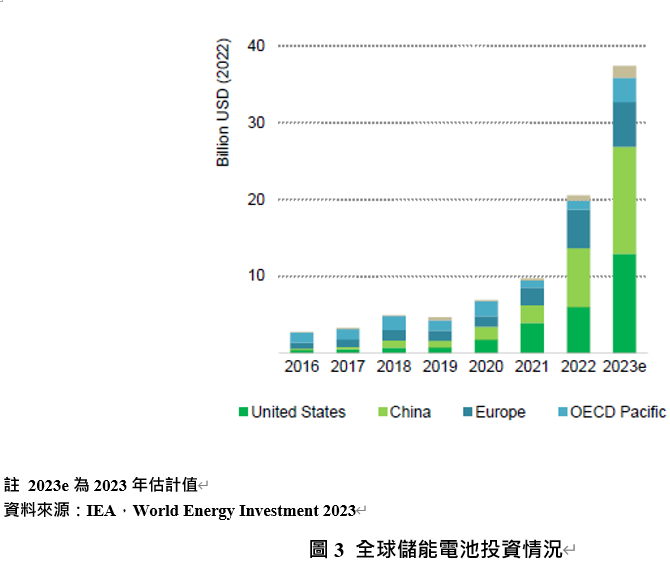

在儲能電池方面,IEA表示,在機構投資和太陽能開發商的推動下,2022 年電池儲能投資倍增達200多億美元,其中美國、中國和歐洲的支出占 90%。而鑑於近兩年儲能電池投資大幅增加,IEA稱,能源系統正在經歷一場重大變革,旨在建立一個能夠靈活、穩定供電和價格波動的電網,預料在美國《通貨膨脹削減法案》以及歐洲、澳大利亞、中國、日本和韓國其他激勵措施帶動下,2023 年儲能電池投資將進一步增長,估計投資金額將可高達380億美元。

三、臺灣綠能投資概況

1. 2022年臺灣綠能新創企業獲投件數創新高,但獲投金額略有下降

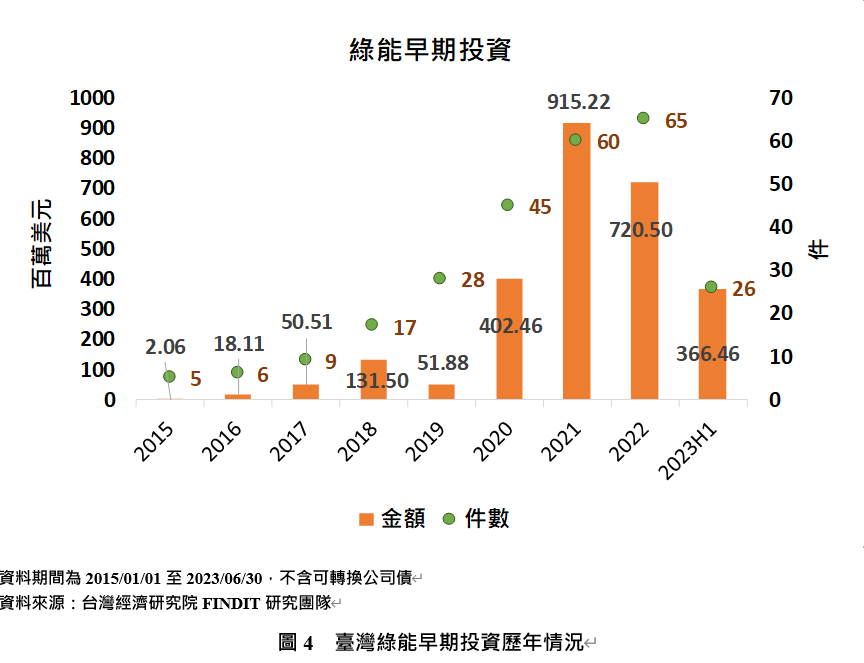

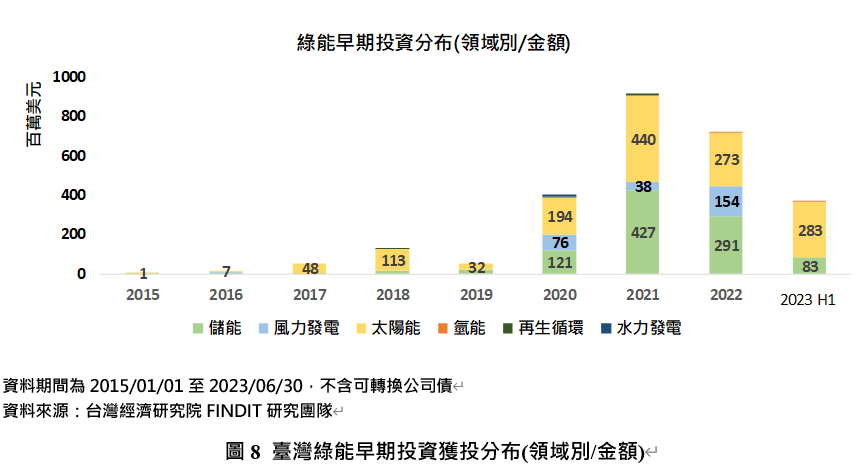

在國家綠能產業政策推動下,經過近年來的積極創電,隨著再生能源供應的增加,鑒於穩定電力調度,增加整體電網韌性的需求,以及用電大戶與出口企業使用與儲存綠能的需求,儲能(電芯、電池、電池模組、電力轉換、電能管理系統等)成為2022綠能推動政策重點,也吸引各大企業爭相布局,推動2022年臺灣綠能早期投資熱度不減。根據台灣經濟研究院FINDIT研究團隊彙整Crunchbase資料庫、上市櫃財報、媒體報章等已對外揭露獲投資料顯示,2022年臺灣綠能早期投資獲投件數再創新高達65件,較2021年增加8.3%,獲投金額略為下降,雖不及2021年水準,但仍位於近年來第二高位達7.2億美元,其中儲能、太陽能為兩大獲投領域,同時隨著氫能的發展,投資人也開始佈局投資氫能。累計自2015-2023年上半年,臺灣綠能早期投資共261筆、獲投26.6億美元。

2. 2022年臺灣儲能新創企業獲投金額,首次超越太陽能成為臺灣綠能早期投資第一大領域

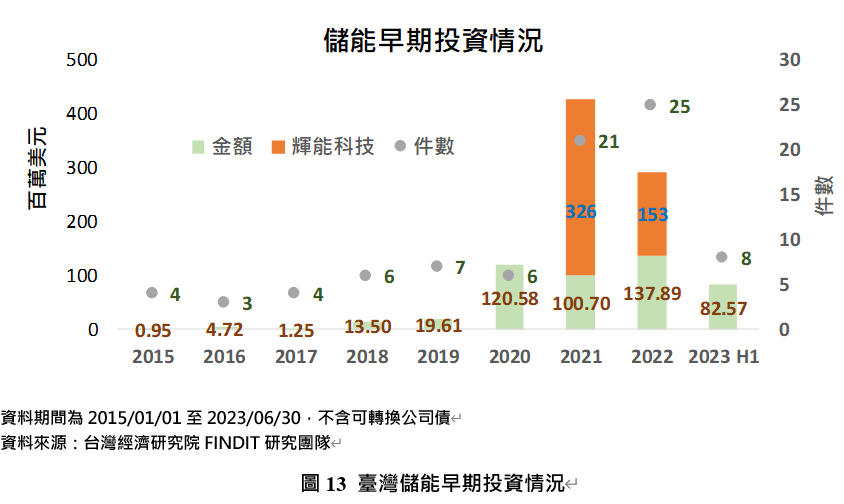

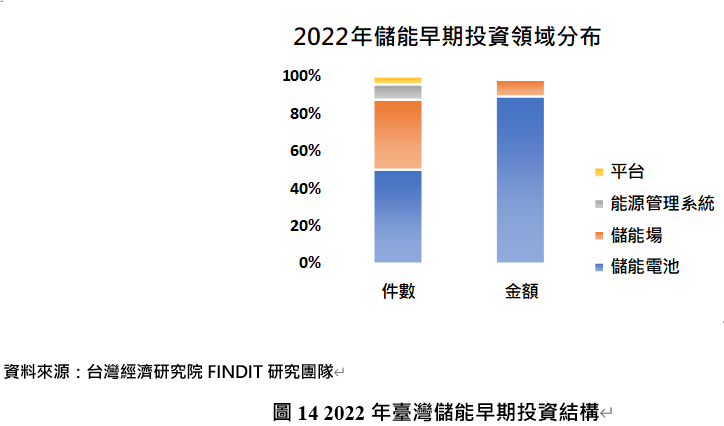

因應前兩年頻傳的跳電、停電風波,台電2022年宣布未來10年將砸下5,645億元新臺幣,以強化全臺電網韌性。儲能具快速充放電特性,可以協助電力調度,將光電發電「平滑化」,遇到突發電力事件更可立即備援,為增加電網韌性發揮重要作用,成為當前政府綠能發展重要主軸,以及民間企業布局綠能產業的重要領域。許多上市櫃企業與太陽光電等業者爭相布跨足儲能產業,儲能廠、儲能貨櫃、儲能電池,以及提供台電調頻備轉輔助服務(ACF),成為跨足與深化綠能版圖的必爭之地。2022年更可說是儲能早期投資元年,儲能領域的新創企業2022年獲投金額首次超越太陽能,成為2022年綠能早期投資第一大領域。2022年儲能早期投資金額達2.9億美元,占該年綠能早期投資41%,超越太陽能領域的2.7億美元。

此外太陽能光電新創業者2022年有朝規模化發展,以及深化漁電共生,採行浮力式太陽能發電之趨勢,同時有數起氫能、風力發電的投資案,厚實2022年臺灣綠能早期投資。

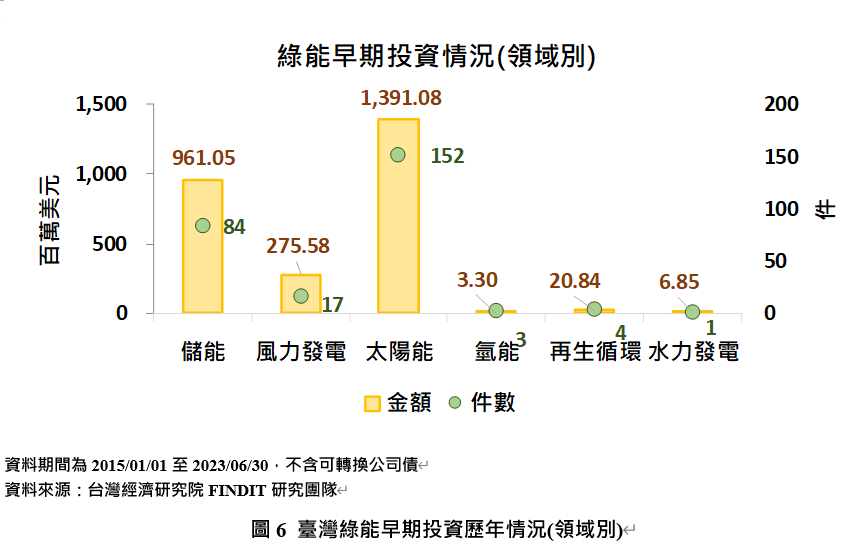

整體而言,累計2015~2023年6月,臺國綠能早期投資資料顯示,以獲投金額觀之,以太陽能、儲能與風力發電為臺灣綠能早期投資前三大獲投領域,分別各累積投資13.91、9.61、2.76億美元,合計占我國綠能早期投資總獲投金額的98.8%;若以獲投件數觀之,同樣以太陽能、儲能、風力發電為前三大綠能早期投資領域,累計各有152、84、17件,合計占臺灣綠能早期投資總獲投件數的96.9%。

3. 2022年綠能早期投資以5年(含)內之新創企業為主,但6-10歲占比增加

2022年臺灣綠能早期投資仍以成立五年以內的新創企業為主,有54件,獲投4.15億美元,分別占該年度獲投件數、金額的83.08%、57.66%。但隨著綠能產業的成長,成立六至十年的新創企業,在2022年獲投占比較2021年都有增加情況,2022獲投6件,占該年度獲投總件數的9.23%,較前一年度增加3.35個百分點;獲投1.38億美元,占該年度獲投總金額19.25%,較前一年度增加16.85個百分點。

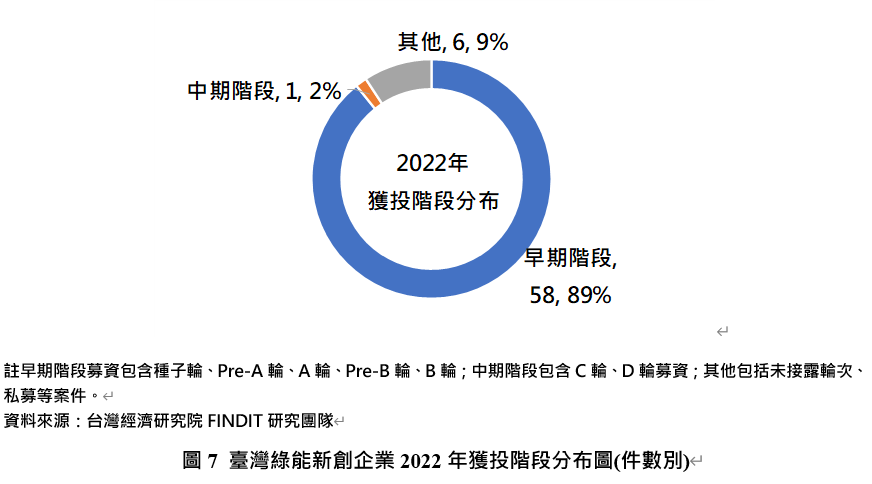

另外若以獲投階段件數觀之,2022年獲投的綠能新創企業仍以早期階段(包括種子輪、Pre-A輪、A輪、Pre-B輪、B輪募資)為主,達58件,占總獲投件數的89%。

4. 主要領域獲投情況

根據台灣經濟研究院FINDIT研究團隊所掌握2015-2023年上半年的綠能新創企業獲投資料顯示,除了太陽能、儲能兩大領域之外,其他如汽電共生、離岸風電、氫能等因政策推動時間點以及進入門檻等因素,每年獲投情況較不相同,如2002年頒布汽電共生系統實施辦法,因此該領域獲投熱點年度相對集中於2015、2016年;離岸風電在2019年推出國家融資保證機制,因銀行融資難題獲得緩解,自2020年以來有較多的業者投入離岸風電產業行列中,帶動離岸風電早期投資。此外隨著2022年國發會頒布「臺灣2050凈零排放路徑及策略總說明」以及凈零12項關鍵戰略重點,如氫能等關鍵戰略領域之綠能新創企業在2022年吸引投資人關注。

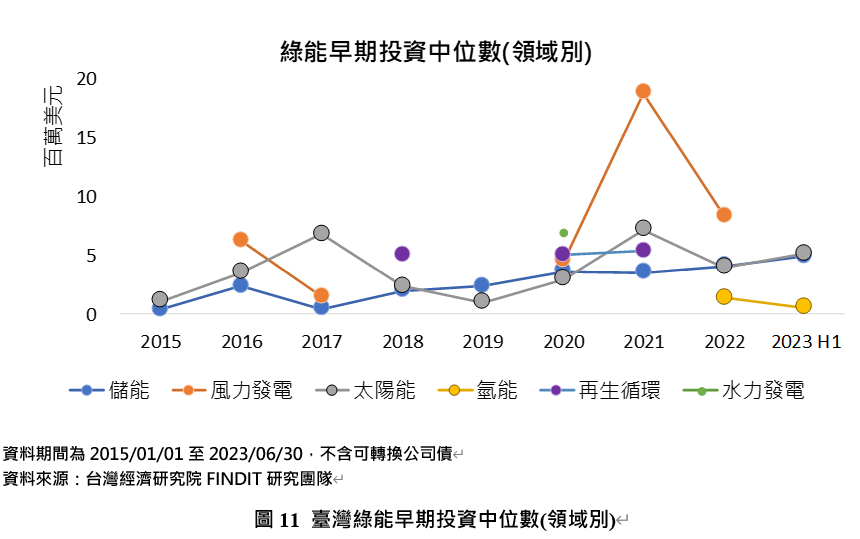

若以每案平均獲投規模與獲投中位數觀之,2022年風力發電的新創企業平均每案獲投金額(3,077.6萬美元)、中位數(832.8萬美元)均高於其他領域,其他依序為儲能、太陽能。2022年儲能新創企業平均每案獲投1,164.7萬美元、獲投中位數406.6萬美元;太陽能新創企業平均每案獲投826.2萬美元、獲投中位數396.5萬美元。無論以平均投資金額或中位數觀之,太陽能投資進入門檻相對較低,加上相關技術發展較成熟,以及有直接提供綠電的硬需求,因此太陽能是近年來臺灣綠能早期投資的重要領域。

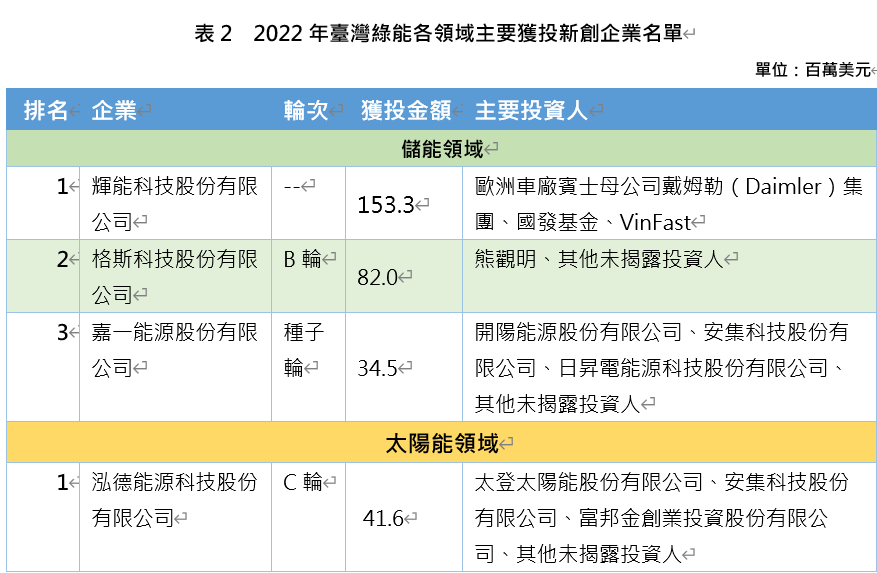

在主要獲投綠能新創企業方面,2022年前5大獲投之新創企業分別為輝能科技、興達海洋基礎、格斯科技、泓德能源科技、向陽多元光電,屬於儲能、風力發電、太陽能領域。其中輝能科技連續三年蟬聯冠軍,繼2021年獲投3.26億美元之後,2022年獲投1.53億美元。

(1)儲能

掌握關鍵技術的儲能電池新創企業2022年持續備受投資人青睞,加上穩定再生能源發電,最佳化電力調度,以及可做為緊急供電系統使用的儲能系統的需求,與台電強韌電網計畫、用電大戶與RE100企業、綠建築等商機,吸引投資人持續追捧儲能新創企業。2022年儲能早期投資金額雖然不及2021年,但主要受固態電池大廠輝能科技於2021年獲3.26億美元之巨額投資影響。若不計算輝能科技這兩年獲投金額,2022年儲能領域新創企業獲投1.39億美元,較前一年成長37.5%,2022年臺灣儲能新創企業獲投具有下列幾點亮點:

A. 儲能電池類之新創企業奔向國際化、多元化發展

儲能電池為近年來臺灣綠能早期投資重要領域,隨著各類儲能電池應用場景商機浮現、以及獨步全球關鍵技術與安全性等優勢的凸顯,儲能電池業者受到國際關注,並開始布局國外生產基地。如掌握固態電池關鍵技術的輝能科技,繼2021年獲得軟銀中國投資之後,於2022年年初再獲得歐洲汽車大廠賓士母公司戴姆勒(Daimler)集團看中而投資入股;輝能科技同時計畫於法國北部港口城市敦克爾克投資52億歐元新建超級工廠。2023年8月間,輝能科技於法國投資案之15億歐元補助案,獲歐盟執委會通過,意味歐盟執委會認可輝能固態電池商業化之可行性;歐盟執委會也表示,固態電池技術是使用固態電解液取代液態電解液,開發出具有更高能量密度的電池,比傳統鋰電池對消費者更加安全。

又如掌握「軟包電芯」技術,實現鋰電池生產規模化的格斯科技也獲英國Echion Technologies、挪威Beyonder及印度Midwest Energy Pvt. Ltd等國際夥伴認可,簽屬國際夥伴合作備忘錄,將在電池芯負極材料、儲能設備及原物料等領域展開合作。軟包電芯具有能量密度高、容量大、組裝成本低、相對低溫安全等優點。

此外發展電池正極材料的芯和能源因掌握提升磷酸鐵鋰電池容量、續航力關鍵技術與量產能力,鑒於中國電動車與儲能市場商機,正加速佈局中國生產力。另外供應國內高階UPS鋰鐵電池市逾9成的儲盈科技近年來鑑於工業用電大戶之大型儲能、不斷電系統需求,不斷深化儲能市場,從電芯、電池模組到電池機櫃、儲能貨櫃以及能源管系統,並吸引上下游相關業者投資入股。

B. 兵家必爭之地---儲能場

為了管理再生能源如太陽能、風能、潮汐等發電之間歇性與不穩定性問題,以及搶攻台電強韌電網計畫之調頻備轉服務商等商機,2022年儲能場成為東元、大亞、士林電機、台塑等上市櫃企業,以及雲豹、泓德能源等太陽光電業者,儲盈科技、熙特爾新能源等儲能電池業者,與相關產業上下游業者,以合資、投資等合縱連橫策略,爭相跨足的領域。如2022年獲投的嘉一能源由開陽投資控股公司、安集科技以及南方集團旗下日昇電合資成立,搶佔AFC儲能廠市場。如過去深耕沙灘車、農搬車產業的合騏工業也與多元能源技術服務公司亞通利大合資成立亞格一儲能公司,鎖定台電強韌電網計畫商機。「光+儲」為另一個新戰場,國碩科技、創奕能源、總太建設為此合資成立碩奕太綠能股份有限公司。

C. 創能、儲能、節能無縫接軌、最佳調節器─能源管理系統展頭角

負責規劃運營臺南沙崙智慧能源管理系統BOT計畫的智禾金碳公司係由電腦公司宏碁與太陽能暨能源管理廠商睿禾控股合作成立的特許公司。「沙崙智慧綠能科學城智慧能源管理系統興建營運移轉(BOT)案」是國內首座結合再生能源發電、儲能系統、智慧電網的園區,是一整合型智慧能源管理系統建置案,將建置太陽光電發電設備、儲能設備、智慧電網及能源管理中心,進行電力調度與負載管理,推動創能、儲能、節能及智慧系統整合之能源轉型,打造沙崙科學城虛擬電廠,以全區100%綠電使用為目標並成為全國第一個智慧綠能示範園區,以提高民眾對綠能之接受度,加速綠能技術及設施之普及應用。

此外有能源管理系統業者如聚盛能源等以所開發的管理系統,為欲參與台電公司電力交易平臺的廠商提供能源調度管理服務,透過即時調度管理技術讓參與者更加靈活調節電能供需。

D. 因電力自由交易政策而生的電力交易平臺

2020年政府開始開放綠電自由交易,鑒此商機,南方電力從太陽能案場跨足售電業務買賣,推出全國第一個透明公開、專業的再生能源交易平臺『綠電通交易平台』,為發電端及用電端提供最佳、最高效率媒合的綠電購售服務,讓買賣雙方皆可透過自行開標競標模式達成自行量身配置的最佳選擇。截至2023年9月18日該平臺已成功媒合22件綠電購售服務,轉供491.8萬度電,發電端平均每度售電價格4.6元新臺幣,用戶端的平均每度購電價格5.0~5.5元新臺幣。

(2) 太陽能

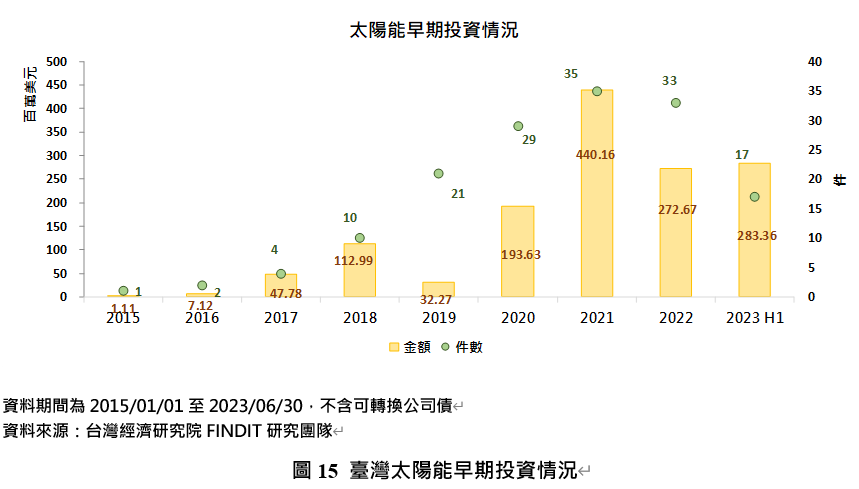

經過2020、2021兩年瘋狂成長,2022年太陽能新創企業獲投金額降溫,年減38%至2.7億美元,獲投件數減少5.7%至33件,意味儘管2022年太陽能新創企業投資趨冷,在此情況下,仍有業者把握機會伺機布局太陽能光電市場,同時部分太陽光電業者朝多元化布局發展,擴大綠能事業版圖。整體而言,2022年太陽光電新創企業具有下列兩大特點:

A. 太陽光電業者朝多元與規模化發展

隨著臺灣綠能產業持續發展,部分太陽能光電業者也跟著政策多元布局綠能事業版圖,從光電案場的開發建置出發,到電站資產管理、儲能場投資、綠電電樁布建,綠電交易甚至進軍離岸風電、水汙染處理等領域。如早期為太陽能開發工程業者的泓德能源,如今以「電力開發及工程」、「資產管理」、「智慧電力服務」三大事業體,提供太陽能案場開發、維運管理、售電一站式服務,以及儲能條配、智慧電樁、綠電供應等服務。此外於2023年3月於創新板掛牌上市的雲豹能源除了深耕太陽能光電,提供地面型、屋頂型、水面型等各種太陽光電系統之外,近年來事業經營版圖跨足離岸風電(在苗栗外海規劃2個風場)、儲能系統整合、一站式售電平臺,以及投入工業廢水、民生廢水再利用、海水淡化處理等水資源處理,布局永續發展商機。向陽集團也藉由漁電共生契機跨足漁業、農業生技、食農等領域。

B. 從屋頂型、農電共生,到漁電共生及浮動式太陽能發電系統

經過近年來的發展,太陽能光電業者爭相角逐架設的地點已從屋頂型到地面型的農電共生,到漁池的漁電共生,甚至採用浮動式太陽能發電系統。如由皇嘉營造與華豐營造兩家能源工程界巨擘投資成立的夸克能源控股,在2022年成立半年內及以漁電案場開發量超過100MW,迅速擠身成為一級大廠。擁有臺灣最大滯洪池浮力式太陽能電廠的台康日能於2022年進一步獲母公司康舒科技以及開陽能源等業者投資。2019年經濟部推動「流域綜合治理計畫」滯洪池工程,台糖配合政府綠能政策,無償提供土地設置滯洪池,共釋出262公頃土地建置10座滯洪池,台康日能取得其中5座滯洪池、興建4座滯洪池浮力式太陽能電廠,其分別位於嘉義公館、高雄典寶溪D區、嘉義溪墘、彰化萬興。

(3) 氫能

氫能具有低汙染、高環保的優點,被各國視為最具提昇國家能源安全、減少溫室效應氣體排放、減少空氣污染及提昇能源使用效率潛力之清潔能源。臺灣2050淨零轉型的能源轉型政策,將氫能列為重點規劃項目,惟當前國內氫能發展處於萌芽階段,在國內產業鏈發展上多處於示範或研發階段,進入商業化階段的則以氫能燃料電池相關產品為主。2022年臺灣有兩筆氫能早期投資紀錄,分別為氫豐綠能科技、鼎佳能源。氫豐綠能是2022年由工研院spin-off的氫燃料電池新創企業,2022年獲車王電子股份有限公司、華德動能科技股份有限公司投資。鼎佳能源是專業的氫氣純化回收及氫燃料電池公司,成立於2008年,技術團隊來自於工研院,開發的氫氣純化回收設備,是全球唯一取得SEMI S2認證的氫氣回收設備,可解決目前業界因製程氫氣無法回收,而需排放拋棄的問題,兼顧環保、節能、減碳與經濟效益,2022年獲光洋應用材料科技股份有限公司、森鉅科技材料股份有限公司與其他投資人投資。

5. 臺灣綠能產業投資人概況

能源業者正加速湧入綠能早期投資人行列中

隨著政策推動,綠能商機持續吸引國內各大企業加碼布局,綠能成為各企業新增業務與金雞母。在投資人結構方面,近3年來發生明顯的變化。2020年保險、金控類的金融業者為臺灣綠能早期投資最主要的投資人,2021年光電、電子等科技業者躍升成為最主要投資人領域,2022年能源業者取代科技業者,成為臺灣綠能早期投資第一大投資人。2022年投資綠能新創企業的投資人,其中屬於能源企業共51筆,占總投資人筆數的39%,較上年度大幅增加21個百分點,顯示部分能源業者,經過近幾年的成長茁壯,已有能力與其他業者合作,布局擴張綠能版圖,朝創能、儲能、節能與系統整合四大主軸上下游商機佈局。

電子、光電等科技業者為2022年綠能新創企業投資第二大類投資人,有35筆,占總投資人筆數的27%,較前一年提高1個百分點。其他包括金融業者類、傳統產業類、投資公司類於2022年雖然持續投資綠能產業,但投資力道相對均低於前兩年,其中金融業者類占比下降1個百分點至20%,傳統產業類下降8個百分點至10%,投資公司類下降7個百分點至8%。

四、結論

四、結論

面對極端氣候、全球升溫幅度控制在1.5度C的挑戰,在臺灣綠能產業政策與「臺灣2050淨零排放路徑圖」引導下,繼創能之後,凸顯穩定電力調度,增加電網韌性之儲能需求,加上具關鍵技術之儲能電池業者在國際上嶄露頭角,2022年臺灣儲能類新創企業獲投金額首次超越太陽能領域,成為臺灣綠能早期投資第一大投資領域,並吸引能源業者、科技、金融、傳產等業者爭相跨足。因著儲能電池投資的興起,IEA表示,全球能源正在經歷一場重大變革,2022年臺灣綠能早期投資似乎也回應此一發展趨勢,因著強韌電網政策的推動,臺灣綠能正在經歷從創能到儲能的轉變中。

展望未來,IEA預料2023年在各國政策推動下,全球再生能源、電網、儲能電池都將持續快速成長。同樣的,臺灣在淨零12項關鍵戰略政策、台電強韌電網計畫,以及用電大戶與RE100(100%再生能源)、歐盟CBAM(碳邊境調整機制)相關業者之擴大綠能使用及穩定電力調度之商機,加上具關鍵技術之儲能電池深化國內外市場布局,與綠能業者規模化發展需求,可預料2023年臺灣綠能早期投資將可望維持在歷史高位上,甚至有機會超過2022年水準。

其中儲能將仍是投資布局的重點領域,其中與儲能場、台電調頻備轉輔助服務、為了提升綠能使用效率的能源管理系統與電力交易平臺等相關之新創企業於2023年都有進一步嶄露頭角的機會,獲投資人追捧。太陽能光電業者持續多元化、規模化布局綠能事業版圖亦是2023年重要發展趨勢。氫能電池,以及藍氫、綠氫技術開發與應用,預料將持續吸引綠能前沿布局者的眼光。

參考資料

- Global renewable energy grows by record 9.6% in 2022: IRENA report,2023.03.22,https://reurl.cc/GKoe5x

- BloombergNEF,A Record $495 Billion Invested in Renewable Energy in 2022,2023.02.02,https://reurl.cc/m0GlmW

- IEA,Record clean energy spending is set to help global energy investment grow by 8% in 2022,2022.06.22

- IEA,World Energy Investment 2023,2023.05

- 陳映璇,輝能赴法國蓋電池廠大進展!喜獲510億元補貼,固態電池商業化背後是1年大煎熬,數位時代,2023.08.03

- 關鍵評論,格斯科技力推台灣國產「軟包電芯」技術,為什麼讓歐日印等多國業者搶著合作?2023.04.26

- 翁永全,嘉一40MW AFC儲能 拚年底併聯,經濟日報,2022.11.14

- 項家麟,亞通利大、合騏工業合資建置42MW儲能公司 拚年底完工 創造三贏,經濟日報2022.09.24

- 南方電力股份有限公司官網。

- 聚盛能源股份有限公司官網。

- 今周刊,全區100%綠電!沙崙智慧綠能科學城為台灣能源轉型與淨零碳共盡心力,2022.12.21

- 楊喻斐,站上電動車、儲能風口 芯和能源大復活 碩禾旗下小金雞 吸引鴻海來敲門,財訊,2022.07.14

- 魏鑫陽,台塑新智能攻儲能 投資3億入股儲盈科技 擴大電池國產布局,經濟日報,2023.08.09。

- 翁永全,夸克能源創記錄 漁電案場半年開發破100MW,經濟日報,2022.12.22。

- 數位時代,台康日能拚潔淨能源!宣布台灣最大滯洪池浮力式太陽能電廠啟用,2021.09.17

- 泓德能源科技股份有限公司官網。

- 向陽集團官網。

- 雲豹能源官網。

- 臺灣2050淨零轉型氫能關鍵戰略行動計畫,2023.04

- 氫豐綠能科技股份有限公司官網。

- 鼎佳能源股份有限公司官網。