【2023年臺灣早期投資趨勢年報-太空科技篇】第二次太空競賽悄然開打!現在急起直追,還來得及

Space Foundation於2023年7月發布的第二季太空報告「The Space Report2023 Q2」指出,2022年全球太空經濟成長8%,規模達到5,460億美元;商業活動成長近8%達到4,276億美元,其中通訊部門成長最快,該領域經濟規模從2021年的240億美元成長到280億美元,成長幅度超過17%。其次,商業領域中的衛星製造也蓬勃發展,2021年至2022年送入軌道的衛星數量增加了35%。關於近年太空經濟的爆發,國際金融公司Morgan Stanley認為關鍵因素如:氣候變化引起對環境監測的需求,資本市場以及各大通訊與雲端相關業者對的太空科技發展的關注度提升;此外,隨著太空垃圾逐年的增加所帶來的損害風險,使得移除的需求也提高,而近年俄烏戰爭更是強化國防部門對該領域的投入。

有鑑於太空經濟的蓬勃,各國布局也積極地展開,因此持續觀察政府、民間部門以及科技發展的動向,是一個重要的就課題。本文嘗試從太空科技發展的進程進行要點歸納,再以早期投資的角度描述我國太空產業發展的概況,並針對代表性案例進行說明,文末則提出對該領域發的見解以供各界參考。

一、從夢想到現實,太空科技迎來新局

依據維基百科的定義,「航太」(Aerospace)是透過探測器、人造衛星等太空載具在太空或地外天體的活動所完成的對外太空有關領域的研究、探索與開發;而「太空科技」(Space technology)指的則是將外太空間、旅行或地球大氣層以外的其他活動的技術,用於太空航行、太空探索和地球觀測等目的。太空科技包括:1.太空載具(Space Vehicles;),如太空梭(Spacecraft)、衛星(Satellites)、太空站(Space Stations)和軌道發射載具(Orbital Launch Vehicles)等;2.深太空通訊(Deep-Space Communication);3.太空推進(In-Space Propulsion);以及4.其他支援性質的基礎設施和軟體技術。在上述科技尚未開始發展之前,人類就已經懷抱著對太空的各式夢想;在公元2世紀由敘利亞作家Lucian of Samosata所著的「A True Story」是已知最早涉及外太空旅行、外星生命形式和星際戰爭的科幻小說。同樣是小說,於1865年由法國小說家Jules Gabriel Verne 出版的《From the Earth to the Moon》,則為人類最早有關登陸月球概念的書。

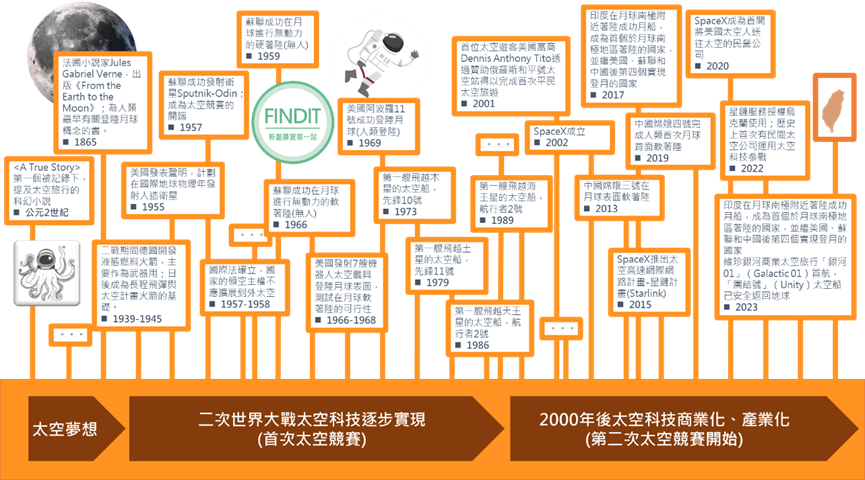

資料來源:台灣經濟研究院整理。

圖1 太空科技商業化發展演進

人類對於太空的想像可能永遠不間斷,但「實現部分願景」卻非永遠不可能;綜觀歷史上重大的發展,多半是戰爭作為開端,而太空科技亦然;1939-1945年二戰期間,德國開發液態燃料火箭,主要作為武器用,日後成為長程飛彈與太空計畫火箭的基礎。1957年蘇聯成功發射衛星Sputnik-Odin之後,更成為「太空競賽」的開端,進而加速了太空科技的發展。1959至1966年蘇聯的硬著陸與軟著陸(無載人)的陸續成功,刺激美國太空科技的推進,雖稍落後,但在1966至1968年間美國成功發射7艘機器人太空載具登陸月球表面,測試在月球軟著陸的可行性;時至1969年美國搶先一步完成人類首次登陸月球的壯舉。從1865年人類有登陸月球的概念開始,到1969年美國阿波羅11號成功登陸月球,花了一個多世紀的時間;此後1973、1979、1986、1989年,人類所發射的太空船分別越過了木星、土星、天王星與海王星。

誠如上所述,上述科技發展的背後是由於軍備與國防動機,而一個新興領域的興起如果沒有民間公司的加入,很難形成一個「產業」;然而,過去以國家支出作為主要投入與支持的模式逐漸發生變化。2000年後太空經濟呈現爆炸式程長,有越來越多的民營公司加入太空事業,人們開始意識到,太空並不是某種無形的東西,而是人類正處於探索和融入商業、人類進步的前沿;而隨著民間企業的加入,「第二次的太空競賽」悄然開打,而這次的主要戰場則是在商場上。

2001年首位太空遊客美國富商Dennis Anthony Tito透過贊助俄羅斯和平號太空站得以完成首次平民太空旅遊,隨著太空獨角獸SpaceX的成立(2022年)為太空科技的發展引入新的商業模式,讓世人知道太空是一門有機會賺錢的生意,而且有巨大的「市場價值」。

資料來源:Amazon,台灣經濟研究院整理。

資料來源:Amazon,台灣經濟研究院整理。

圖2 太空概念小說

在2000年以前,太空科技的重大發展與階段性成功,多半是蘇美為主,在2013年中國成為繼蘇美之後第三個登陸月球的國家,與蘇聯首次軟著陸相差了47年;2023年8月23日,急起直追的印度成為第四個登陸月球的國家,與蘇聯首次軟著陸相差了57年。目前雖無法確定臺灣何時能以何種形式登入月球,除了太空科技的投入,國家已開始朝產業化積極布局;2021年行政院核定之六大核心戰略產業推動方案,方案期程為2021-2024年,預計總共投入1,132億元,重點發展「資訊及數位」、「資安卓越產業」、「臺灣精準健康」、「綠電及再生能源」、「國防及戰略」、「民生及戰備」等六大產業,太空產業被納入為國防及戰略產業推動之一環,目標是讓臺灣成為全球太空產業重要供應鏈。此外,1991年10月成立的「國家太空計畫室籌備處」,於2022年立法院三讀通過「國家太空中心設置條例」,轉型為直接隸屬國科會之行政法人「國家太空中心」(Taiwan Space Agency;TASA)並於2023年1月1日正式掛牌;未來將以提升國家太空科技研發能力,執行國家太空政策與計畫,促進我國太空活動及太空產業發展為首要工作。

在精進本土太空技術,培育太空科技人才方面,政府投入規劃第三期太空科技長程發展計畫(2019-2028),預計投入約251億元,主要由國家太空中心執行;在衛星通訊產業發展與市場需求佈局方面,行政院於2022年3月核定修正無線電頻率供應計畫,並由交通部公告釋出10.7-12.7GHz、13.75-14.5GHz、17.7-20.2GHz及27.5-30.0GHz等頻率,開放電信事業申請同步與非同步衛星固定通信之衛星通信網路設備接取使用。另數位發展部於2022年9月在第4期前瞻計畫中,也提出「應變或戰時應用新興科技強化通訊網路數位韌性計畫」,計畫期程為兩年(2023年開始實施),共編列預算5.5億元新臺幣,在國內設置約700個衛星地面站點及國外3處衛星地面站點,與非同步軌道衛星連線,對未來透過非同步軌道衛星提供應變通訊服務的可行性進行驗證(更詳細內容可見,產業價值鏈資訊平台;https://ic.tpex.org.tw/index.php)。除上述部會外,2023年經濟部產業發展署推動「太空產業供應鏈發展推動計畫」投入逾1.2億的經費,規劃透過「地面設備供應鏈發展推動」、「地面設備產業驗測服務推動」、「應用服務與產業策略研析」、「跨域創新整合應用推動」、「產業人才發展」等措施,加速我國衛星產業設備與應用服務供應鏈整備,提升產業發展所需能量,促進太空產業供應鏈健全發展(詳見:太空產業供應鏈發展推動計畫官網,https://www.satcom.org.tw/zh-tw)。

雖然政府積極對太空產業發展進行布局,但國際競爭激烈,新興領域發展快速,對於趨勢脈動掌握需要更加及時;在民間企業積極參與太空產業下,相關領域的發展可透過早期資金動向的觀察進行捕捉。有鑑於此,以下將分別針對國內太空科技早期投資概況以及生態系重要元素進行彙整,以協助讀者掌握最新發展概況。

二、我國太空科技領域早期投資概況

第二次全球太空競賽的開打,將由民間領軍,除前沿科技的持續發展外,也進入快速商業化的階段;面對競爭與挑戰,除現有企業外,能快速失敗、快速試誤以進行靈活性調整的新創企業是各界關注的焦點。在試驗性階段與風險布局的思維下,資本市場的靈敏度與資金走向,可視為重要觀測指標之一;問進一步呈現太空科技領域早期投資概況,本文先行對資料來源與定義進行說明,其後則針對我國近年太空科技早期投資概況與案例進行簡要說明。

1.範疇與資料來源說明

針對本文所分析的主體「早期投資獲投企業」,其範疇為(1)公司註冊地點在臺灣或註冊地點在海外但創辦人來自臺灣;(2)上市/櫃前的獲投紀錄;(3)不包含收購、母公司對子公司100%的投資。資料來源則以FINDIT研究團隊所收錄的臺灣獲投資料為主,其收錄的資料包含:(1) 國際重要的早期投資資料庫,如:Crunchbase、IT桔子等;(2) 科技媒體或新聞報章(數位時代、Inside硬塞的、工商時報、經濟日報等);(3) 獲投企業提供(新聞稿、網站或臉書資訊、主動提供給FINDIT);(4) 國發基金季/年報、相關承辦的政府單位;(5) 投資人(包含投資機構/投資公司新聞稿、網站、上市櫃公司財報轉投資資訊、投資人主動提供給FINDIT等);(6) 經濟部商業司公司登記等相關資訊。

關於太空科技的定義與範疇,2023年5月29日國科會召開第5次委員會議,提報「臺灣太空科技發展」,說明我國太空科技發展之現況及未來布局;在新聞稿中提及對發展太空產業生態圈的重視以及因應產業發展及創新應用需求,鎖定衛星製造、發射服務、地面設備、應用服務等四大目標市場。四大目標市場之推動策略分別為:

A.衛星製造:規劃育成衛星系統新創公司,並透過國產衛星計畫驅動產業升級、建立自主衛星供應鏈。

B.發射服務:將升級旭海短期科研火箭發射場域及建置國家發射場域,並發展可將百公斤以上衛星送入低軌道的衛星發射載具。

C.地面設備:包括發展遙測與通訊可移動式地面設備、多模多軌衛星服務所需新世代地面設備,並推動太空研發補助與投資抵減等措施,加速低軌衛星地面通訊設備產業發展。

D.應用服務:鑑於民眾的生活與科技愈趨密切,將透過公部門應用推動民用,例如:國土規劃、觀測等衛星影像加值服務,防災、海事、偏鄉、車聯網、無人機等通訊應用服務;此外,今年升空的獵風者衛星也將推動加強資料商業化應用。

本研究依據上述市場類型與執行策略所涵蓋的科技應用方向,並參考「產業價值鏈資訊平台」之「太空衛星科技產業鏈簡介」,先針對「FINDIT平臺新創資料庫」內之新創進行分類,篩選出2010年成立後成立且符合太空科技範疇之企業,據此進行統計分析。

2.太空科技公司早期投資趨勢

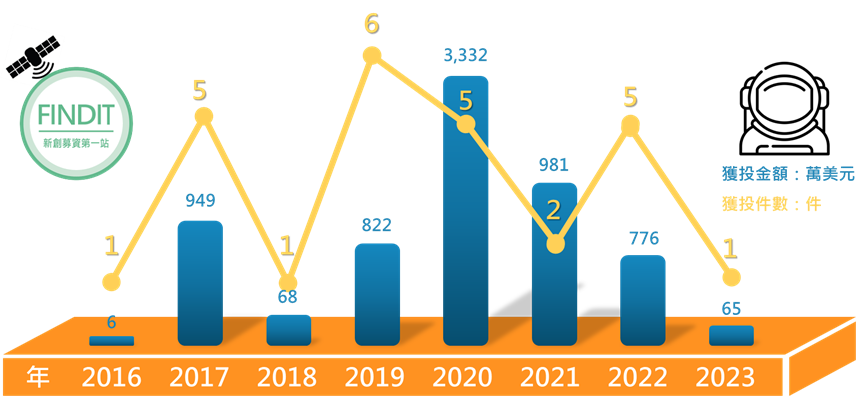

自2010後成立之太空科技公司,於2016至2023年Q1間,太空科技領域早期投資交易共有26筆,有15家企業獲得早期資金挹注,整體投資金額為7,002萬美元,中位數為221萬美元。早期投資整體趨勢的波動易受到巨額的交易所影響,例如:以件數觀察,2019年為歷年交易最熱絡的一年,然而單年交易金額累計最高者為2020年的3,332萬美元,而當年度最引人注目的則是易達通科技1,800萬美元(5.21億新臺幣)以及稜研科技約1,040美元(3億新臺幣)A輪的投資交易。

資料來源:FINDIT平臺,本研究整理。

圖3 2016-2023Q1太空科技領域早期投資趨勢(2010年後成立)

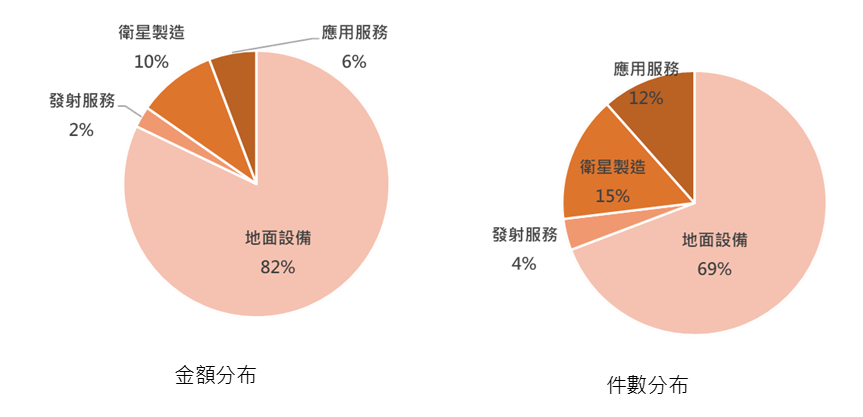

在主要市場部分,地面設備整體投資金額為5,750萬美元,占比82%,為四個主要市場中占比最高者;其次則為衛星製造,整體投資金額為669萬美元,占比10%。應用服務整體投資金額為402萬美元,占比6%;發射服務整體投資金額為179萬美元,占比12%。如以交易筆數進行觀察,整體分布與金額分布相仿,地面設備整體投資筆數為18[BW1] 件,占比69%,仍為四個主要市場中占比最高者;其次則為衛星製造,整體投資件數為4件,占比15%。應用服務整體投資件數為3件,占比12%;發射服務整體投資件數僅1件,占比4%。然而如以平均交易規模來看,地面設備平均交易規模為319萬美元,發射服務則為179萬美元,而衛星製造與應用服務分別是167與134美元。由於發射服務存在技術難度高、失敗風險高以及在資金投入方面存在高門檻,可能是造成投資者不輕易出手的原因;相對而言,地面設備多半與通訊領域的技術與應用相關,現有的企業與現有的資通訊產業結合度高,因此跨入太空地面設備的意願相對高,該投資交易市場相對活絡。

資料來源:FINDIT平臺,本研究整理。

圖4 2016-2023Q1太空科技領域早期投資分布(2010年後成立):依主要市場類型

3.太空科技公司早期投資案例

在了解完整體太空科技領域早期投資概況後,另人好奇的是有哪些企業獲得投資者的青睞,進而取得早期資金;以下依據四個主要市場中的代表性企業(累計募資金額較高者)進行簡要介紹。

A.地面設備:

- 易達通科技股份有限公司(2019年成立)

易達通科技為科技部價創計畫衍生公司(國立陽明交通大學)為集研發與生產一體化的高科技半導體企業,提供高品質且具有自主智慧財產權的氮化鎵(GaN)與砷化鎵(GaAs)射頻晶片和功率元件。產品適用於5G/Wi-Fi/衛星無線通信射頻設備、電動車與工業電源轉換設備。易達通科技具有世界領先水準的第三代半導體核心生產能力,涵蓋GaN磊晶優化生產、模擬設計、元件製程、射頻系統與模組等的設計、製造到封裝測試。在團隊方面,易達通,擁有國際著名III-V族化合物半導體製程專家,知名通信系統與射頻晶片設計架構師,以及頂尖資深工程師。此外公司在美國設有射頻晶片系統研發部,並在臺灣設有晶圓製程研發與生產部。

易達通科技最近一次募資紀錄為2020年10月A輪1,800萬美元(5.21億新臺幣),除國發基金外尚有其他未揭露的投資者參與。

- 稜研科技股份有限公司(2014年成立)

稜研科技為5G / B5G毫米波通訊的軟硬整合解決方案公司,協助提升通訊及資料傳輸品質,使客戶能更快速並完整實踐毫米波的佈建;產品應用市場分成兩大類,首先是在5G / B5G 領域,涵蓋網通電信設備、基地台建置維運、低軌道衛星。同時,在非通訊領域,則包括太空探測、軍工、汽車雷達等。另外,稜研產品線以毫米波為核心分為三類:陣列天線及演算法開發套件 BBox 與 UD Box、量產 OTA 測試 XBeam 及一站式「AiP模組」。除臺灣外,目前跨國客戶包含中國、日本、韓國、新加坡、美國、加拿大、以色列。

依據FINDIT平臺資料顯示,稜研科技最近一次的募資紀錄為2020年11月的A+輪,稜研科技約1,040美元(3億新台幣)A輪的投資交易,此輪投資者包括:國發基金(續)、英業達、廣運機械工程司、聯茂電子、株式會社多摩川電子(日本)、穩懋半導、國泰創投、華南金創投資;累計募資金額逾1,399萬美元,過往投資人還包括SparkLabs Taiwan以及國發基金。

除上述公司外,近期於2015年成立的鐳洋科技股份有限公司也傳出好消息。

鐳洋科技為臺灣知名天線設計及射頻測試廠商,主要產品分為三大主軸,分別為「射頻測試」、「先進射頻研發」以及「智動化」,不論從射頻前端模組設計、陣列天線設計、AiP,自研發延伸到量產測試,小至射頻切換零組件到整體FATP測試系統;產品線架構,跨足半導體IC設計、電子製造、電動車產業、物聯網、醫療產業下游,從設計、製造到量產測試,並提供一站式客製化服務。2021年鐳洋科技榮獲經濟部小巨人獎,同年獲選為臺灣低軌衛星國家隊核心成員,斥資打造「次世代天線實驗室」,有效縮短客戶研發時程,以成為國內指標型低軌衛星陣列天線次系統供應商。

佳世達曾透過旗下網通廠明泰與鐳洋科技合作立方衛星,在此基礎下,2023年5月宣布加碼投資鐳洋科技約1,000萬美元新臺幣(3.2億元),聯手拓展低軌衛星全球商機。

B.發射服務:

- 台灣晉陞太空股份有限公司(2016年成立)

台灣晉陞太空是首家民營航太火箭製造商及小型衛星發射服務提供商,擁有臺灣首屈一指的技術團隊,提供全球發射商用衛星的創新服務,打造100%台灣製造的商用衛星的發射載具;目標是為商業衛星運營商提供覆蓋全球、24小時的服務,依據軌道部署和調度的需求以發射衛星。這些太空商業服務範圍包括:通訊、地球觀測、智慧成像、太空網絡、高速聯網、創新技術和科學實驗等領域的應用。

台灣晉陞太空最近一輪募資為2017年,獲得來自聿新生物科技股份有限公司、佳邦科技股份有限公司、鈺邦科技股份有限公司等投資者180萬美元A輪的資金。

C.衛星製造:

- 張量科技股份有限公司(2019年成立)

開發出全球唯一商用的「球型馬達」的張量科技,為一間專注於衛星的姿態判定與控制系統(Attitude Determination and Control Sub-system,ADCS)的新創公司,致力於提供更輕、更小、更省電的解決方案,以達到任務成本降低、衛星商業價值提升的目的。該公司既有之產品線,主要是服務10 kg左右的微型衛星(Nano-Satellite);規劃發展中的產品,則是提供給100 kg 左右的Micro-Satellite、以及100 kg以上的Small-Satellite用的姿態控制相關產品。目前,張量科技的客戶與合作夥伴包括美國、歐洲與亞洲的民間企業與研究機構等。

張量科技最近一輪募資紀錄為2022年7月的pre-A輪,獲得來自大亞創新投資股份有限公司102萬美元的投資;累計募資金額為157萬美元,歷史投資者則包括:識富天使會、台安傑國際天使投資股份有限公司,以及個人天使投資者潘健成、湯孟翰,及數位未揭露投資者。

D.應用服務:

- 車隼科技股份有限公司(2020年)

車隼科技專注於Automotive(車載系統)、Intelligence(智能方案)、Mobility(移動服務)相關解決方案,由和泰汽車、車美仕(Carmax)及台灣國際航電(Garmin)共同合資(370萬美元,約新臺幣1.1億元)於2020年6月成立,主要業務爲車載系統及周邊商品的整合,致力於車輛移動服務(MaaS)的需求及發展。具體的產品與服務架構如車載系統,包括影音、GPS導航、IoV;光學相關怎包含:鏡頭整合、環景監控、行車錄像;另外在移動服務方面,則有:圖資應用、車隊管理以及大數據分析。

- 谷德科技股份有限公司(2011年)

谷德科技是由一群業界精英成立之專業研發設計和行銷團隊;專注於設計製造專業之GPS導航系統、運動GPS及行車紀錄器ODM,OEM;此外也代理國內外知名品牌之導航產品。主要經營項目包括:行車記錄器、雲端記錄、衛星接收器、衛星追蹤器、無線充電器開發設計與行銷。2017年獲得研勤科技股份有限公司(PAPAGO, Inc)6.2萬美元(約新臺幣200萬元)的資金支持。

- 究心公益科技股份有限公司(2013年)

究心公益科技為工研院衍生公司,爲一間社會企業,致力於開發災情回報工具、系統整合以及服務整合的解决方案;「究平安APP」為其主要產品,讓前線的救災人員能透過拍照記錄災情與回傳地理座標簡訊給操作「究平安Web」的指揮中心,指揮中心,以便依據精準的地理標示及救災需求,在平臺上分配救災人力與資源,提高救災效率。2017年究心公益科技獲得來自訊連科技股份有限公司、智易科技股份有限公司以及群聯電子股份有限公司A輪27萬美元(約新臺幣818萬元)的投資。

三、臺灣有機會形成太空科技創業生態系嗎

產業的形成是由於新技術、新業務的出現,由此而產生同類型的新企業;初期可能有生產規模較小,成本過高,或是產業內僅有一個或少數幾個企業,最終產品或最終服務的技術不成熟,最終產品還沒有形成完整的供應鏈等情形,且初期需要政府的大力支持與干預。然而,如果擺脫傳統產業供應鏈思維,以市場及利害關係人作為起點,可發現以市場及生態系的角度而言,潛在商機與實現獲益的時間是可期的。

據此,本文先以議題開拓的角度,從生態系重要元素出發,探討未來我國太空科技創業生態系形成的可能性。關於處於早期階段之太空科技相關企業,本文依據FINDIT平臺新創資料庫以及近期太空科技相關展示活動做為資料收集來源,篩選出2010年後成立之太空領域公司進行分類,以掌握太空科技相關新興企業輪廓;其後則針對太空領域的重要投資者以及研發、社群組織進行簡要介紹。

1.2010年後設立之太空科技企業輪廓

資料來源:FINDIT平臺,本研究整理。

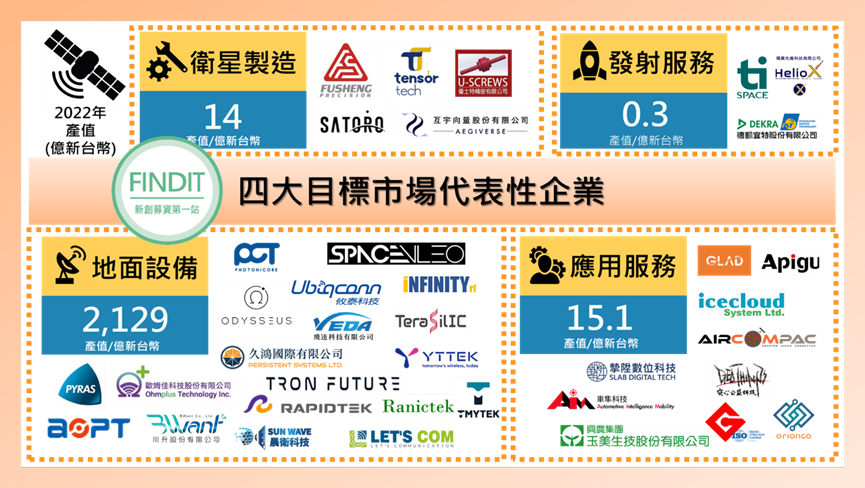

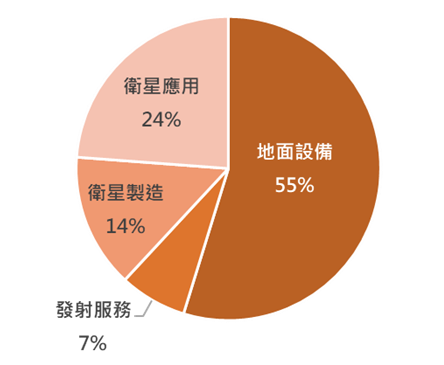

圖5 太空科技代表性企業(2010年後成立)

整體而言,自2010年後成立之太空領域公司有42家;如依應用市場類型進行分類可發現,地面設備相關太空科技公司有23家,占比最高達55%,其次則是衛星應用,有10家公司占比為24%;衛星製造與發射服務則分別有6家與3家公司,占比分別為14%與7%。依據國科會第5次委員會議資料指出,2022年臺灣太空產業產值2,158億元,其中地面設備2,129億元、占98.7%,應用服務15.1億元,占0.7%,衛星製造產值為14億元,占0.6%,發射服務產值則為0.3億元,占0.01%。

資料來源:FINDIT平臺,本研究整理。

圖6 太空科技代表性企業(2010年後成立)主要應用市場分布

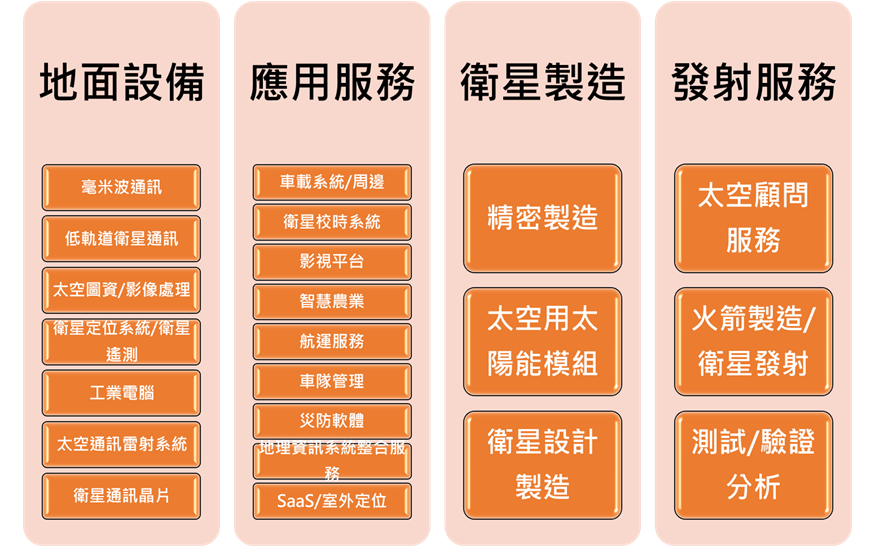

上述數據顯示,地面設備市場是競爭相對激烈的領域;在地面設備次領域包括有:毫米波通訊(如:雷捷電子、稜研科技、芳興科技、歐姆佳科技、晨衛科技、川升、飛達科技、円通科技等)、低軌道衛星通訊(前進太空、連訊通信、易達通科技、奧德修斯太空、創未來科技、雷斯康國際、鐳洋科技)、太空圖資/影像處理(創宇航太科技、捷揚航電、久鴻國際)、衛星定位系統/衛星遙測(鼎堅航太、瑞竣科技)、工業電腦(攸泰科技)、雷射通訊系統(萊凌科技)、衛星通訊晶片(繁晶科技)等7個類別。

資料來源:本研究整理。

圖7 太空科技代表性企業(2010年後成立)主要應用市場與次領域

應用服務市場可說是太空科技商業模式最多元,太空科技外溢效果最多的市場;在這個市場範疇下,非太空科技相關的業者也能透過應用太空科技的階段性成果(中間財/Intermediate Goods的概念)予以加值,使得更多的軟體公司以及地表商活動蓬勃,未來也具高度發展潛力。具體而言應用服務範疇包括:車載系統/周邊(谷德科技、車隼科技)、衛星校時系統(凌雲系統)、影視平台(雅太宇宙事業)、智慧農業(玉美生技)、航運服務(摯陞數位科技)、車隊管理(資通行動科技)、災防軟體(究心公益科技)、地理資訊系統整合服務(巨思科技)以及SaaS/室外定位(獵戶科技)等9個類別。

衛星製造與發射服務通常是太空科技中「非常硬」的課題,本身就帶有高度專與挑戰性,進入障礙也高,因此新設的企業要切入並不容易;然而一旦能立足,創造出的競爭力也會相當高。在衛星製造的次領域範疇包括:精密製造(復盛應用科技、優士特精密、互宇向量、張量科技)、太空用太陽能模組(立創光電)以及衛星設計製造(智探太空)等3個類別。發射服務方面則包括:火箭製造/衛星發射(台灣晉陞太空)、測試/驗證分析(德凱宜特)太空顧問服務(陽翼先進)等3個類別。

2.太空領域主要投資者與相關研發單位與組織

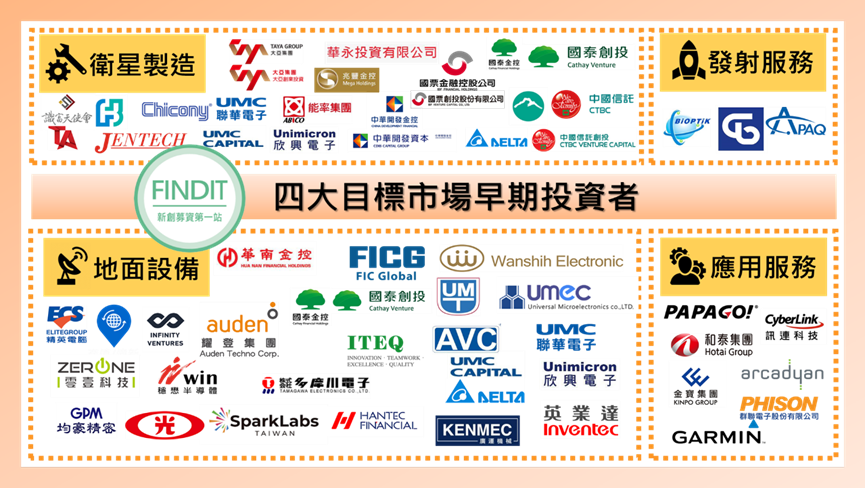

資金對於早期階段企業來說,是最重要的燃料之一;要能延續事業,就必須要有早期投資者的支持。如以上述太空科技領域早期投資盤點作為基礎,可將逐筆交易的投資者進行彙整與歸類,如:「天使投資者與加速器」、「創投基金」以及「企業及企業創投」(C/CVC),並依據投資標的所屬市場進行歸納,以呈現四個主要市場中早期資金供給者的分布。

首先,關於國內天使投資者與加速器,如不包含個人天使投資者,曾參與太空科技領域的投資單位有:識富天使會、台安傑以及SparkLabs Taiwan;創投基金則有:大眾全球投資、中華開發創投、中信創投、國泰創投、華永投資、兆豐創投、富邦金創投、玉山創投、國票創投、開發金集團、華南金創投、新光金國際創投、漢通創投等13個單位。C/CVC則包括:聯電/欣興電子集團/宏誠創投、台達電/台達資本、大亞集團/大亞創投、奇鋐、大眾控集團、升達科、萬旭、環隆科技集團、正文科技/正文集團、聿新生技集團、佳邦科技、鈺邦科技、均豪集團、和泰汽車集團、GARMIN、研勤集團、英業達集團、廣運集團、聯茂電子、穩懋半導體、訊連科技、智易/金仁寶集團、群聯電子集團、群光電子集團、健策、能率集團/能率壹創投、耀登科技、精英電腦、零壹科技集團等29個單位。海外投資者則有、Infinity Ventures Japan以及株式會社多摩川電子。

關於四個主要應用市場,以地面設備所參與的投資者最多,其次則為衛星製造;應用服務與發射服務則分據第三與第四。而除了上述早期投資者外,源自美國洛杉磯的太空科技創投Infinio Capital也在2022年正式來臺設立分據點,預計募集 2,000 萬美元太空科技基金「Ignition Fund 1」投資全球與臺灣太空產業。

資料來源:FINDIT平臺,本研究整理。

圖8 四大目標市場早期投資者

不僅是早期投資者,社群組織亦為產業發展過程中重要的元素,在各領域發展初期能起到人脈凝聚、意見交流與鏈結的作用。國家太空中心為國科會轄下新設的法人機構,為國家推動太空科技的重要核心組織。以立以推動臺灣太空產業發展為宗旨的「台灣太空產業發展協會」(Taiwan Space Industry Development Association;TSDA)為在國家太空中心的推動下非營利之社會團體令時間為2019年,主要業務為辦理產業界、政府部門和學術界的交流活動、國內外會議、論壇等。同為非營利組織的「台灣低軌衛星產業聯誼會」(Taiwan LEO Satellite Industry Alliance;TLEOSIA)為2022年工研院為推動國內衛星產業發展而自發性成立的產業推動平台,以結合產、學、研等相關機構推動低軌衛星技術產業化的發展策略、資訊提供、技術交流,積極推動產業垂直、水平整合,以提升我國太空產業在國際的競爭力。

大學在創新生態系統中發揮著重要作用(Tolstykh et al.,2021)。除了培育人才和先進技術之外,人們期待學研機構作為經濟發展合作夥伴與行產業發展的基礎,以結合中央和地方政府的資源,一起參與創新的發展。目前臺灣已有國立陽明交通大學-太空系統工程研究所、國立臺北科技大學-太空系統工程研究所、國立中央大學-太空科學與工程學系、國立成功大學-航空太空工程學系、私立淡江大學-航空太空工程學系、國防大學理工學院-太空科技中心、國立虎尾科技大學-飛機工程系暨航空與電子科技研究所等8個學校有開設空科技化航太相關學系;另外臺灣聯合大學系統以及私立逢甲大學亦有開設太空系統工程碩士學分或學。學程。期望未來將有更多的學校能持續關注該領域的發展,為太空科技產業或太空創業生態系的發展供給優秀的人才。

透過上述不完全盤點可發現,臺灣目前太空科技的創業生態系尚未成形,商業化加速器、聚落或新創基地以及民間社群,皆尚待發展;亟需要新創企業的加入以及早期投資的參與。

四、結語

依據Pitchbook於2023年9月1日更新之「Unicorn companies tracker」資料顯示,自2016年初以來成立的獨角獸公司(估值超過10億美元且尚未公開發行的企業)全球計有1,343家處於營運狀態,估值合計達4.2兆美元,其中由VC所投資的資金為7,360億美元。而在一千多家的獨角獸公司中,除SpaceX外還有11家屬於太空科技範疇;如以國別來觀察,這些具影響力與高度發展潛力的公司無一例外都來自美國與中國。

表1 太空科技獨角獸

|

公司名稱/成立時間 |

國別/地區 |

領域 |

估值(B) |

|

Axiom Space (2016) |

United States |

太空站與基礎設施開發商 |

20.1 |

|

Galactic Energy (2018) |

China |

商業發射服務 |

1.3 |

|

Sierra Space (2021) |

United States |

太空梭製造 |

4.5 |

|

ABL Space Systems (2017) |

United States |

載運火箭與發射器統開發 |

2.4 |

|

Astranis (2015) |

United States |

衛星統訊營運與製造 |

1.6 |

|

Chang Guang Satellite Technology (2014) |

China |

衛星開發、製造與營運 |

1 |

|

Relativity Space (2015) |

United States |

火箭設計、開發和製造 |

4.2 |

|

GalaxySpace (2016) |

China |

衛星通訊與衛星製造 |

1.6 |

|

Qianxun SI (2015) |

China |

高精定位服務 |

1.8 |

|

Planet Labs (2010) |

United States |

衛星影像/數據分析 |

2.7 |

|

Rocket Lab (2013) |

United States |

小型微星製造與發射 |

4.5 |

資料來源:Pitchbook,本研究整理。

太空科技是人們廣泛關注的一個領域。太空技術除了使國家安全格局發生了變化,也使得商業行為發生質變;然而數十年來,太空一直是國防領域,並未獨立出來被視為是另一個產業。2000年後隨著民間企業的加入,開啟了另一個格局,美國與其盟友和對手一樣,以多種方式利用太空,無論是遙感、成像還是通信。人們越來越認識到,太空中的設備需要從物理角度和網絡角度進行強化和安全保護。當勢均力敵的對手尋求開發太空時,美國政府、其盟國和私營部門必須找到一種密切合作的方法。

相對於發展前沿的國家,我國太空科技產業整體的發展仍處於發展初期。未來是否能持續發展進而擴大,轉往創業生態的循環需要有更多的努力,而政府政策的引導與規劃需要更加清楚、更加全面。觀察目前太空科技的創業公司比例仍低,相對於國際案例專注於衛星製造與發射服務的開發,我國多數為企業內部創新及企業外部創新(新設公司或合資成立公司)的Joint Venture模式,且多半鎖定地面設備、通訊為主力市場。如此發展的規劃能以引導現有產業或既定業者投入特定領域的發展,以期透過現有優勢的結合(如:製造業供應鏈、半導體等)達到轉型升級的作用;然而這樣的偏重特定領域發展的規劃,卻可能埋沒創新創業中多樣化的特性,對於其他太空科技的發展與市場機會的掌握,可能不是件好事。

另一方面,國內各個研究中心的經費來源主要是科技計畫,透過科技計畫支援科技政策的推動,再將相關科研成果移轉到產業端;而延續產業政策的作為,則是透過獎補助或制度建立;希望在政策引導方面能納入更多創業系統性思維,引入經濟與新興產業影響評估,讓太空科技的發展能有更多的新創企業參與,更多早期投資者加入,並開發出更多新型態商業模式,而不止於企業內部與外部創新的模式。

參考資料

1.John M. Logsdon (2023), “space exploration”, 2023-08-26, https://www.britannica.com/science/space-exploration

2.國科會新聞稿(2023),「國科會第5次委員會議提出太空科技發展策略及政府協助企業數位轉型及促進數位平權之成果」,2023-05-29,網址:https://www.nstc.gov.tw/folksonomy/detail/52c95e68-4ef2-495a-a845-1e5f4e6a3339?l=ch。

3.Space Foundation (2023), “Space Foundation Releases The Space Report 2023 Q2, Showing Annual Growth Of Global Space Economy To $546b”, 2023-07-25, https://www.spacefoundation.org/2023/07/25/the-space-report-2023-q2/

4.Morgan Stanley (2022), ” 5 Key Themes In The New Space Economy”, 2022-05-19, https://www.morganstanley.com/ideas/space-economy-investment-themes

5.Pitchbook (2023), “Unicorn companies tracker”, 2023-09-01, khttps://pitchbook.com/news/articles/unicorn-startups-list-trends

6.Tolstykh, T., Gamidullaeva, L., Shmeleva, N., Wo ́zniak, M., & Vasin, S. (2021).An assessment of regional sustainability via the maturity level of entre-preneurial ecosystems.Journal of Open Innovation: Technology, Market,and Complexity,7(1), 5.https://doi.org/10.3390/joitmc7010005