【2023年臺灣早期投資趨勢年報-食農科技篇】聚焦氣候科技,AI正引領食農科技邁入新食代

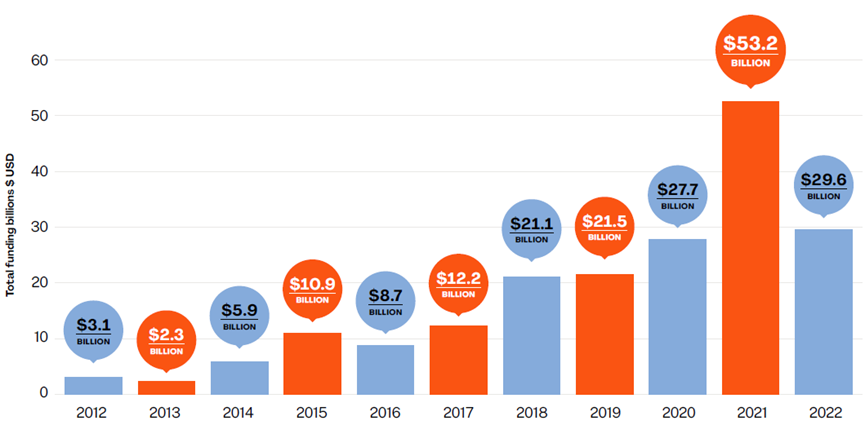

根據美國農業食品科技募資媒體AgFunder於2023年3月所發布的《2023年農業食品科技投資趨勢報告》顯示,便宜的資金成本和逐漸堆高的新創估值推動2021 年食農科技獲投金額達到創紀錄的 532 億美元。然而,在面臨俄烏戰爭、通貨膨脹飆升和持續供應鏈中斷導致糧食不安全(insecurity),以及勞動力短缺等總體環境挑戰後,全球創投資金在2022年下半年急轉直下,臺灣食農科技投資卻逆勢成長,再創高峰。本文將分析近年來臺灣食農科技領域的早期投資輪廓,涵蓋整體投資、輪次、交易規模、次領域投資、獲投企業輪廓、各類型投資者參與投資情況、亮點案例等。

一、全球食農科技領域早期投資趨勢

根據美國農業科技募資網站AgFunder預測,全球食農科技領域到2025年的市場價值將超過22.5億美元,隨著新技術不斷融入農業,食農科技新創公司的數量正在不斷增加,然而其2023年3月發布之《2023年農業食品科技投資趨勢報告》中的數據顯示,便宜的資金成本和逐漸堆高的新創估值推動2021 年食農科技獲投金額達到創紀錄的 532 億美元。在面臨俄烏戰爭、通貨膨脹飆升和持續供應鏈中斷導致糧食不安全(insecurity),以及勞動力短缺等總體環境挑戰後,全球創投資金在2022年下半年急轉直下,食農科技領域也不例外,2022年全年募資總額僅有296億美元,較2021年下跌44%。然而,在能解決人們對於這些環境問題威脅的次領域,如室內農業、生質能源和生物材料,及精準農業等氣候科技相關的投資金額則有所成長。

面向消費者的下游領域則表現不佳,特別是電商(年跌幅73%)、雲端零售基礎設施(-68%),及包含替代蛋白質在內的創新食品(-40%),食品配送及中游科技年跌幅也逾35%。

資料來源:AgFunder,《2023 Global AgriFoodTech Investment Report》

圖1 全球農業食品科技獲投金額(2012-2022)

二、臺灣食農科技領域早期投資趨勢

(一)領域範疇

本文所定義的食農科技企業,為具有技術創新或商業模式創新者。此外,參考AgFunder分類,可依產業供應鏈區分為:上游科技,包括農業生技、農產品市場及金融科技、生質能源及生物材料、農場管理軟體、感測及物聯網技術、農場機器人、機械及設備、新型農場系統、創新食品;中游科技;下游科技、其他,如酒類管理,包括店內零售及餐廳科技、電商、家庭及餐廳烹飪科技、線上餐廳及食材包、雲端零售基礎設施,分類說明如下圖所示:

圖2 臺灣食農科技領域範疇

(二)食農科技領域獲投趨勢分析

1.早期投資趨勢變化-2022年獲投金額最高,2019年及2022年件數最多

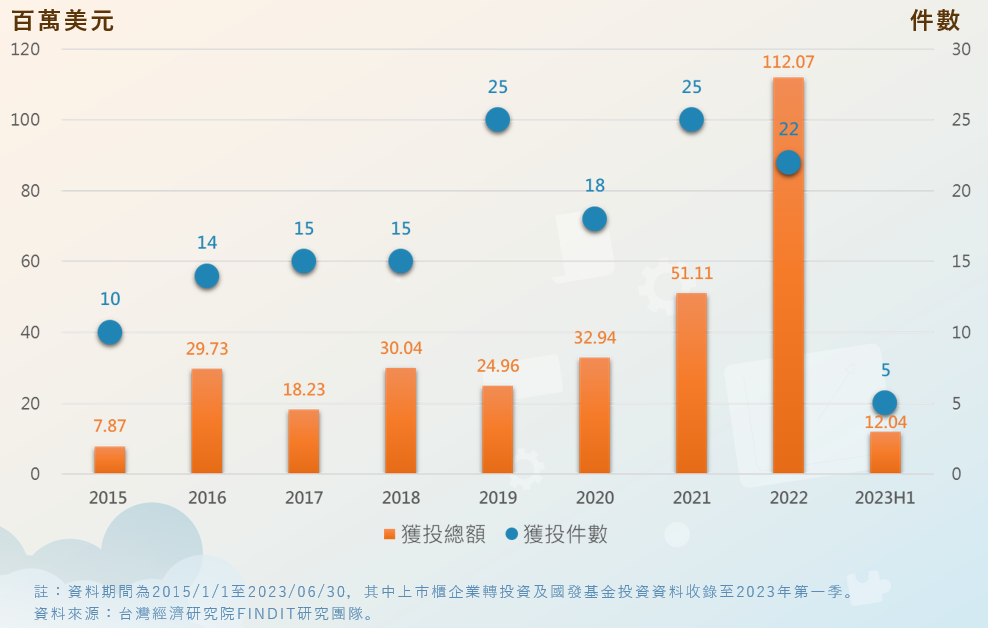

臺灣食農科技領域自2015年至2023年上半年的獲投交易共149件,占臺灣早期投資交易2,963筆中的約5%,獲投金額共計3.18億美元,占已揭露之早期投資總金額111.43億美元的2.9%。

圖3、2015-2023H1臺灣食農科技領域獲投總覽

依各年度來看,2015年臺灣食農新創獲投共10筆,揭露之投資金額僅787萬美元,至2022年獲投總額則來到1.12億美元的歷年高點,較2021年成長一倍,7年間共成長超過13倍,表現不凡。自2015年至2022年間,可見獲投件數和總金額大致呈現成長趨勢,但各年度獲投金額波動程度仍深受當年有無大型獲投案件的影響。如2018年獲投件數和2017年持平,但交易總額卻較2017年成長近65%,主要是受惠於農業生技公司地天泰獲投A輪3億新臺幣(約981.5萬美元)拉抬;2019年雖然獲投件數增加,但因獲投規模平均較小,故獲投總額仍低於2018年;受Covid-19疫情的驅動,在2020年至2022年間獲投金額近乎指數成長,主要因新型農場系統(如智慧農場)、農業生技及雲端廚房、創新食品領域新創相繼獲投,其中以開發出智慧自動化飲料機器人的百睿達有限公司(Botrista Technology, Inc)於2022年獲得高達3,800萬美元的B輪資金最引人注目,也是歷年來食農科技領域獲投金額最高的一筆交易。此外,專精於漁電共生及無毒科技水產養殖技術的向陽多元光電股份有限公司,自2019年起陸續獲得近8,515萬美元資金,亦為食農科技獲投注入一劑強心針。

圖4、2015-2023H1臺灣食農科技領域早期投資趨勢

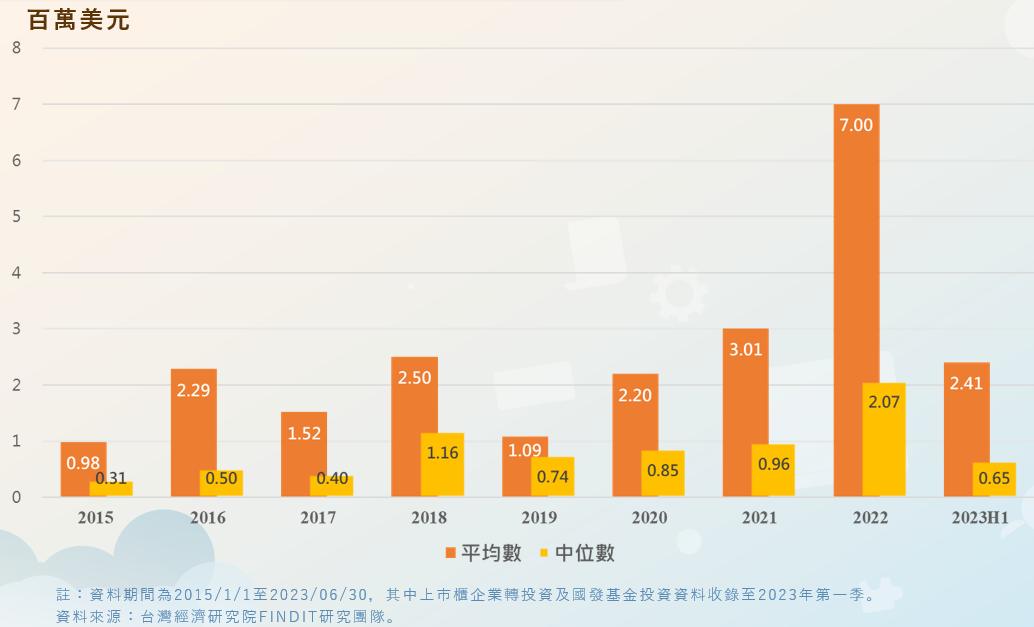

2.早期投資金額之中位數與平均數-2022年投資規模之平均數及中位數為歷年最高

由於各年度獲投金額波動,受當年有無高額獲投案件影響。其中2022年扣除未揭露投資金額之交易案,有一半以上獲投金額超過百萬美元,包括智慧自動化飲料機器人新創Botrista、具無毒科技水產養殖技術的向陽多元光電、保健品開發商優良生技醫藥、產銷動物用化學藥物與飼料添加劑之永鴻生技、水產養殖之水質監測物聯網系統開發商艾滴科技及植物性替代脂肪新創活優科技(Lypid)等均榜上有名,使當年的投資規模平均數和中位數來到歷年最高,分別是700萬美元和207萬美元。

圖5、2015-2023H1臺灣食農科技領域獲投統計-平均數與中位數

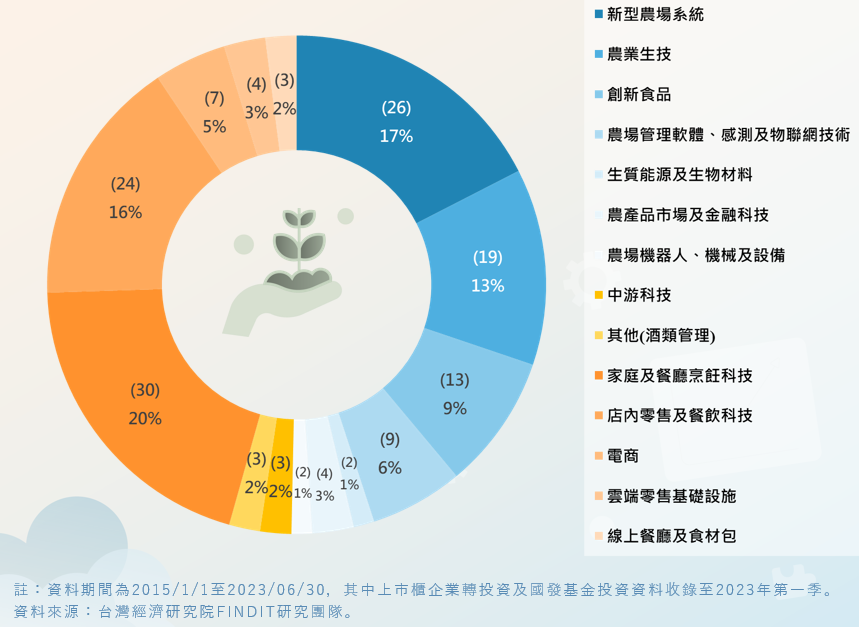

3.食農科技早期投資趨勢-獲投金額及件數上游高於下游

從149件獲投交易件數來看,上游的獲投交易總件數75件,大於下游的68件,顯示在Covid-19疫情導致供應鏈中斷,使糧食不安全,氣候變遷及俄烏戰爭總體環境挑戰下,投資者益加重視能解決這些問題威脅的上游研發技術,如新型農場系統及農業生技領域,此現象在2020年至2022年間尤為明顯,儘管上下游獲投件數不相上下,但整理獲投金額卻相當懸殊,上游領域共獲得2億美元資金,占64.4%,下游則獲得1億美金,僅占33.9%,約為上游的一半,中游科技獲投件數為6件,獲投總額占1.7%。

若分領域獲投件數來看,以家庭及餐廳烹飪科技共30件最多,占整體交易約2成,其次依序為新型農場系統(17.4%)、店內零售及餐飲科技(16.1%)、農業生技(12.8%)和創新食品(8.7%),前五大次領域合計占整體約四分之三。

從獲投金額來看,以新型農場系統獲投約1.18億美元最高,其次依序為家庭及餐廳烹飪科技(約6,189萬美元)、農業生技(約4,914萬美元)、店內零售及餐飲科技(約3,339萬美元)和創新食品(約2,614萬美元)。

圖6、2015-2023H1臺灣食農科技領域獲投統計-件數與佔比(分領域)

圖7、2015-2023H1臺灣食農科技領域獲投統計-次領域分布

圖8、2015-2023H1臺灣食農科技領域各年度獲投件數-供應鏈分布

圖9、2015-2023H1臺灣食農科技領域各年度獲投金額-供應鏈分布

4.年輕的企業是早期獲投主力-成立5年內即獲投者占80%

2015至2023年上半年期間臺灣食農科技領域的早期投資案件中,發現獲投企業中約有八成是在五年內成立,顯示這群年輕的新創透過技術與商業模式創新,吸引投資人的關注。此一平均比重也高於同期間整體臺灣早期獲投交易活動的67.68%,反映出投資人對食農科技領域的高度重視。

圖10、2015-2023H1臺灣食農科技領域獲投統計-各年獲投企業成立年份之中位數

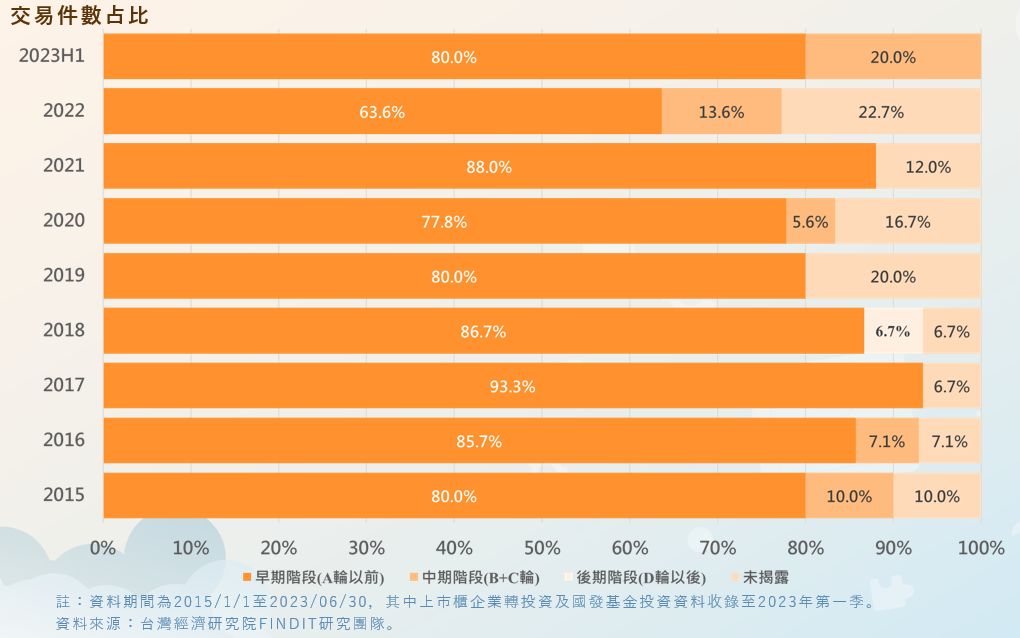

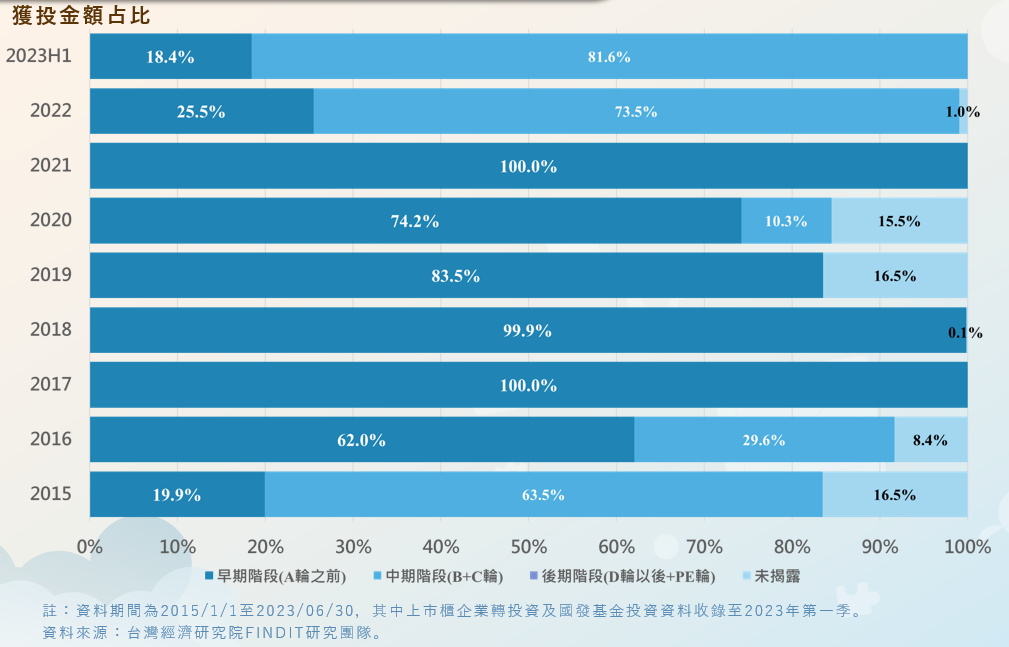

5.投資交易仍以A輪前占多數,後期階段投資仍偏低

若依投資件數占比來看,以A輪(含)以前的早期階段交易占多數,占比從63.6%~93.3%,平均約為81.7%,中期階段占比從5.6%~20%,平均約為11.3%,後期階段獲投的件數較少,僅在2018年有一件,該年件數占比6.7%;未揭露者占比平均約為12.7%;若由獲投金額占比來看,因主要受該年大型投資件數的多寡左右,故占比波動較大。整體而言,食農科技領域的交易仍以早期階段為主,但從2022年起可見到一些企業如Botrista及向陽多元光電已順利進入中期募資階段。

圖11、2015-2023H1臺灣食農科技領域獲投統計-投資階段(依件數)

圖12、2015-2023H1臺灣食農科技領域獲投統計-投資階段(依金額)

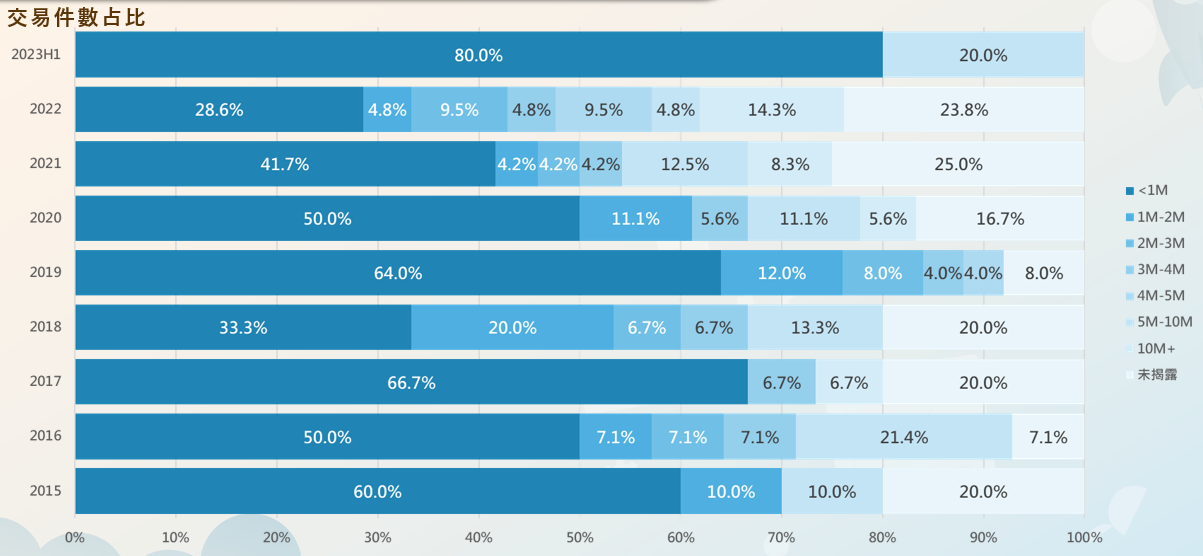

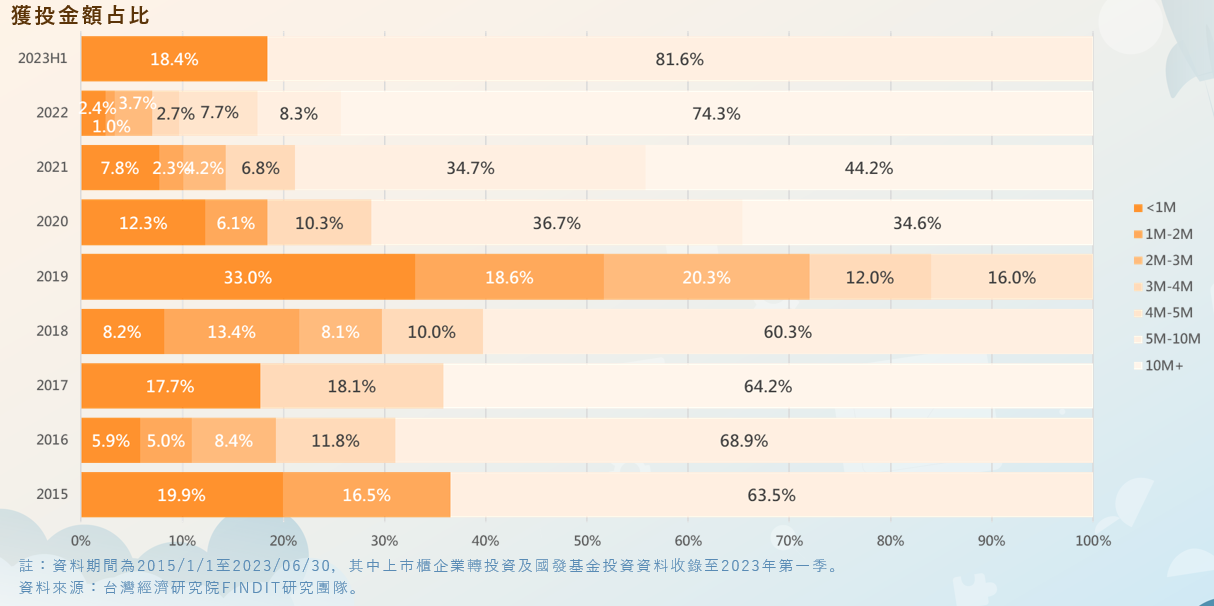

6.早期投資之交易規模結構-以100萬美元以內的金額最多

在獲投金額規模部分,由於食農科技公司陸續在近年進入B、C輪募資,加上重資本的新型農場系統興起,國內從2021年起,連續兩年投資規模在「300萬美元以上」件數各有6件和7件,較2020年的4件成長1.5倍,獲投金額也倍增,顯示國內食農科技領域的正穩定向上發展。

2015至2023年上半年期間,臺灣食農科技在不同獲投規模的交易件數中,以100萬美元以下的件數最多,約占49%,100~200萬美元約占8.1%,200~300萬美元及300~400萬美元各占約4.7%;400~500萬美元占比為2%,而獲投規模在500~1,000萬美元的件數比重則達8.7%,而1,000萬美元以上的交易件數則占4.7%。相較於同期間臺灣整體早期投資的規模件數分佈,食農科技同樣以低於100萬美元的獲投件數占比最高。

圖13、2015-2023H1臺灣食農科技領域獲投之交易規模結構

圖14、2015-2023H1臺灣食農科技領域獲投之交易規模結構-分年度

7.食農科技領域獲投企業輪廓圖與2022-2023H1獲投亮點案例

圖15、2015-2023H1臺灣食農科技獲投企業輪廓圖

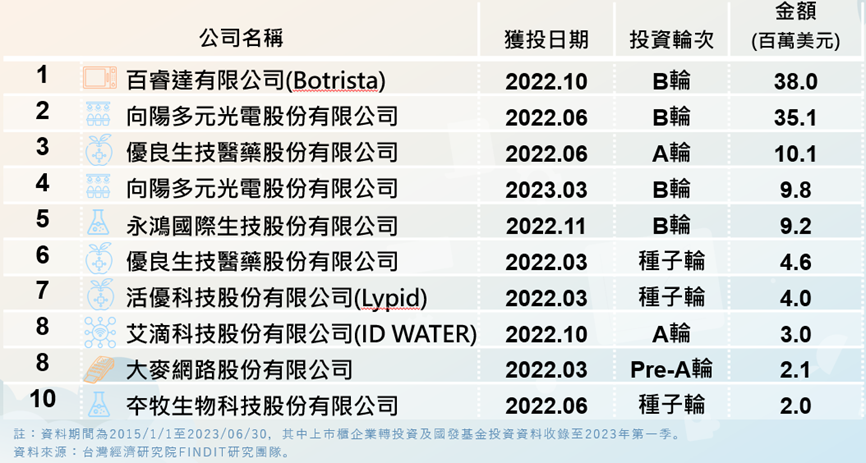

(1)2015-2023H1臺灣食農科技獲投金額前十大,以新型農場系統領域最吸金

從每筆獲投交易金額來看,在2015年至2023年上半年間,以智慧自動化飲料機器人新創百睿達有限公司(Botrista)於2022年10月獲得B輪3,800萬美元投資居首,打破B輪獲投金額紀錄,亦為食農科技創下高峰;其次為智慧水產養殖公司向陽多元光電於2022年6月獲得B輪3,500萬美元,在前十大獲投交易中,向陽多元光電於2021年11月及2023年3月之獲投交易分居第三及第八;而垂直智慧農場新創—源鮮農業生物科技股份有限公司(YesHealth Agri-Biotechnology Co., LTD.),於2017年8月獲得天使輪1,170萬美元投資位居第四;第五名則為農業生技公司基育生物科技於2020年10月獲得A輪1,100萬美元,該公司係於109年10月從基龍米克斯生物科技股份有限公司獨立出來,專注於農業基因體研發之相關業務。

在投資金額前10大的交易中,屬於上游科技者占8成,包含新型農場系統領域共4筆、農業生技3筆及創新食品1筆,屬下游科技之家庭及餐廳烹飪科技共2筆。

圖16、2015-2023H1臺灣食農科技領域獲投統計-投資金額前十大

(2)2022-2023H1臺灣食農科技獲投金額超過百萬美元案件

2022年至2023年上半年獲投金額超過百萬美元的交易共11件,其中有10件是在2022年完成募資,下表列出前十件:

圖17、近兩年(2022-2023H1)臺灣食農科技領域獲投統計-獲投金額超過百萬美元案件

以下將針對代表性個案進行介紹:

- 百睿達有限公司/AI全自動調飲機器人(DrinkBot)/3,800萬美元/B輪

百睿達有限公司(Botrista Technology, Inc) 在2017年於美國矽谷成立,臺灣分公司於2018年成立,創辦人擁有Tesla自動化產線的經驗,其主要商品服務包括:AI全自動現調飲品機器人(DrinkBot)、後厨自動化吧台設備及自動化設備雲端管理平臺等,專注供應新鮮現作的酒精/無酒精雞尾酒飲品,並結合智慧自動化飲料機器人技術實力,服務全球連鎖餐飲集團以及知名飲料品牌,提供完整的新鮮飲料調理配套及原物料供應鏈服務。DrinkBot採取一站式的服務,第一線餐飲業者可以透過機台連網功能,做到智慧監測、自動叫料以及相關數據分析,可幫助餐廳省下大幅人力成本,在因應產業人力結構變化與缺工下,能協助餐廳內外場的品質及效率升級,具有龐大商機。

Botrista於2022年10月獲得由Happiness Capital和Taiwan Global Angels領投的3,800萬美元,其餘投資者包括扶田資本、交大天使、六角國際、統一集團等,至今累計已獲得5,200萬美元資金。

- 向陽多元光電股份有限公司/智慧水產養殖/3,500萬美元/B輪

向陽多元光電成立於2018年,為向陽集團子公司,負責漁電共生養殖設施建置,並銷售自有品牌「和光蝦」,不使用動物用藥或抗生素,並於2019年自國家生物科技中心技轉溫室SPF無毒科技養殖技術,結合AI養殖科技,提供智慧化管理與水下成長監測系統,掌控適合白蝦及草蝦的成長環境,運用溫室防疫型養蝦,能對抗天然災害並隔離病毒入侵,降低氣候衝擊,創造養殖業循環新經濟。其於2022年6月獲得日本三井住友集團旗下SMFL MIRAI Partners(未來夥伴國際投資控股)入股投資30億日圓(約新臺幣7.2億元),成為向陽多元第二大股東,主要股東包括向陽優能電力與國內第一大鋼鐵貿易商新光鋼鐵,其餘投資者包括國泰永續私募股權基金等,至今累計已獲得近25億新臺幣(約8,514萬美金)資金。

- 優良生技醫藥股份有限公司/保健食品代工(OEM)及設計(ODM)/1,012萬美元/ A輪

優良生技醫藥成立於2022年,由健喬信元(4114)集團分割成立,專注於消費性商品(OTC drugs)的開發與行銷,深耕銀髮族及民眾常用藥品之產品線,提供帶來健康的藥品與保健食品。優良生技醫藥於2022年7月併購順儷健康事業,成為少數具有製藥業背景及擁有藥廠資源的連鎖藥局通路。

優良生技醫藥於2022年6月完成新臺幣3億美元(約1,012萬美元) A輪募資,投資者包含健喬信元醫藥生技、祐僑股份有限公及其他未揭露投資人,至今累計已獲得4.3億新臺幣(約1, 475萬美金)資金。

- 永鴻國際生技股份有限公司/產銷化學藥物與飼料添加劑/920萬美元/ B輪

2016年永信藥品集團併購碩騰生技新竹廠,成立永鴻國際生技(Vetnostrum Animal Health),現為臺灣動保藥廠領導品牌之一,曾獲第29屆國家磐石獎、2022年行政院農委會科技農企業菁創獎等,致力建構友善的綠色養殖環境,提供從預防保健到疾病治療等一系列完整的動物用產品,主要提供產品包括獸藥產品、含藥飼料添加劑、非含藥飼料添加劑以及客製化維生素礦物質預拌劑,為禽畜飼養業者提供相關動物產品。其掌握多項微生物培養生產技術(蛋白酶、聚木醣酶、生菌製劑等)及處方經驗,可依客戶需求調整搭配,提升飼料效率,協助客戶進行現場疾病診斷、提供飼養管理諮詢。

永鴻國際生技於2022年11月完成B輪募資,共獲得超920萬美元挹注,投資者包括兆豐創投、兆豐國際商銀、玉山創投、中盈投資、達發投資等,並已於2023年3月24日登錄興櫃(6936)。

8.臺灣食農科技領域活躍的投資者

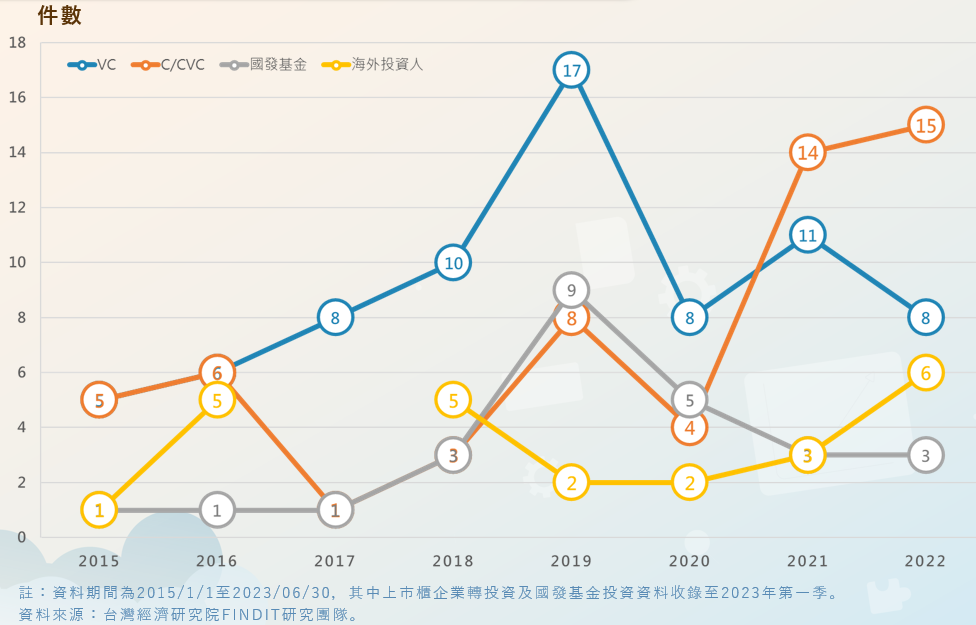

由投資件數來看,食農領域最活躍的投資者和加速器包括國發基金、扶田資本向陽優能電力、新光鋼鐵、大亞創投、活水社企投資及達盈管顧,投資件數均在5件以上。

若依時間序列來看,「公司/公司創投(C/CVC)」近年參與投資食農科技件數持續上升,並於2022年達到高峰。相對地,近三年創投參與投資的狀況則有下降的趨勢,國發基金參與食農科技領域的投資案件經過2019年的高峰後,於近年趨於穩定。海外投資者參與投資比重則有上升的趨勢,顯示臺灣食農科技企業更趨向國際化,並正積極朝海外擴張。

圖18、2015-2023H1臺灣食農科技領域獲投統計-各類投資者參與投資件數分布

若以投資者類型來看,以創投參與投資73件交易最多,約占49%,為最為活絡的投資人類型;其次為策略型投資者(公司/公司創投),共計60件(占40%);具有扶植新創角色的國發基金,透過專案投資或搭配投資等方式參與之投資件數為26件(17%),位居第三,海外投資者參與投資件數略低於國發基金,為25件(17%)、加速器及天使投資者或組織,參與投資的比例則介於10%-15%之間。

從政府支持來看,除國發基金透過投資扮演扶植新創角色之外,由國家及加速器-產學研鏈結中心價創計畫(地天泰、農譯科技、炬銨生技)、科技部萌芽計畫(智耕創新)及國家型益生菌研究計畫(益福生醫)等學研機構,亦透過鼓勵並協助學術研究團隊創業,將學研技術導入市場,落實產業運用,其他亦有自朝陽科技大學(台灣神農社會企業)和中興大學(帝霖)等校衍生出的食農新創。

圖19、2015-2023H1臺灣食農科技領域獲投統計-投資人分布

臺灣專注於食農科技領域的新創加速器,包括自2018年成立的「好食好事加速器」及2021年成立之餐飲科技加速器「Foodland Ventures」。好食好事加速器是臺灣第一個用矽谷精實創業方法論、麻省理工學院輔導制度,專注協助食農中小企業的輔導計畫,也是臺灣唯一擁有輔導課程、一對多業師輔導系統的食農加速器。成立六年來,透過以上加速過程,協助食農新創團隊打好基本功,以確保資本市場、企業接觸案源的品質。而在2023年下半年,好食好事加速器也順利募集到一筆資金,用於投資農業生技、食品技術、餐飲科技、永續價值四大面向的新創團隊。

兼具創投與餐飲科技創業加速器身分的扶田資本,關注領域包括雲端廚房、自動化機器、智慧供應鏈、硬體與軟體服務等,三位創辦人分別擁有軟體技術背景,天使投資人與餐飲顧問經驗,專注於扶持顛覆性科技新創團隊,協助鏈結從產地到餐桌的餐飲產業供應鏈資源、國內外創業家與投資人網絡,及實體餐飲品牌測試沙盒,引領餐飲科技新創團隊走向國際舞臺。

其他如美國SOS Venture(SOSV)旗下「IndieBio加速器」,針對功能性食品和生物醫學領域之種子加速器,投資領域涵蓋食品,Lypid即為加速器畢業校友之一,而孵育雲端廚房新創JustKitchen、源自矽谷的創投基金「SparkLabs Taipei」雖非針對食農科技領域,但擁有國際加速器網絡與 3 個種子基金,能夠協助具有潛力的新創拓展國際。對於有志拓展國際市場的臺灣食農科技新創,借助具有國際鏈結能力之加速器是可行的方案之一。其他曾投資臺灣食農領域企業的加速器尚包含微軟加速器、Berkeley SkyDeck、500 Global及美國最大硬體加速器HAX Boost。

三、結語

全球食農科技領域在歷經2021年創紀錄的高峰後,2022年受整體大環境影響,使獲投金額近乎腰斬。臺灣部分則逆勢成長,儘管2022年食農科技領域早期投資交易以22筆略遜於2021年的25件,但是交易金額卻成長超過一倍,在向陽多元光電及百睿達等高額交易帶動下,達到1.12億美元的亮眼成績,刷新獲投紀錄,投資規模之平均數及中位數亦為歷年最高。

從2022年的數據顯示,無論是國內外資金均明顯轉往投資上游科技,主要因及俄烏戰爭、Covid-19疫情使供應鏈中斷,導致糧食不安全,投資者益加重視氣候科技相關之上游研發技術,而這趨勢在2023 年將持續,特別是在新型農場系統及農業生技領域。

此外,隨著人工智慧技術在各領域的運用越來越廣泛,預計將為食農科技領域帶來革命性的發展,包括將AI運用於農業生技中對結構生物學的預測、AI農場機器人和自動化解決勞力短缺、結合物聯網之感測器於蒐集資料後運用AI進行分析,以及AI家庭及餐廳烹飪科技等運用,將形塑食農科技新未來,加速從集中在遺傳學、殺蟲劑和施肥等領域的「農業科技1.0」,步入更關注數位化、數據科學和替代農業的「農業科技2.0」。

展望未來,隨著更多的創新技術和應用的出現,相信食農科技領域將繼續保持穩健的成長趨勢,並在解決全球食品安全和氣候變化等問題上發揮重要作用。

註釋:

資料說明:

本文收錄的「臺灣獲投企業」定義為:(1)公司註冊地點在臺灣或註冊地點在海外,但創辦人來自臺灣;(2)興櫃前或下市後的私募股權投資,不含債權、可轉換公司債、補助、ICO等。;(3)不包含收購、母公司對子公司100%的投資。

FINDIT研究團隊所收錄的臺灣獲投資料來源包括:(1)國際早期投資資料庫Crunchbase;(2)科技媒體或新聞媒體(數位時代、Inside硬塞的、工商時報、經濟日報等);(3)獲投企業提供(新聞稿、網站或臉書資訊、公開財報、主動提供給FINDIT);(4)國發基金季/年報、相關承辦的政府單位;(5)投資人(包括投資機構/投資公司新聞稿、網站、上市櫃公司財報轉投資資訊、投資人主動提供給FINDIT等);(6)經濟部商業司公司登記相關資訊。

參考資料:

AgFunder,《2023 Global AgriFoodTech Investment Report》。