【2023年臺灣早期投資趨勢年報-交通科技篇】謀淨零攻電道,投資開路得先機

交通科技不僅關係到個人的日常生活,更對國家發展和環境保育產生深遠影響。為了因應全球淨零排放趨勢,政府和企業紛紛投入資源,以推動交通科技領域的創新轉型。這場變革包括電動車輛、自動駕駛技術、共享平臺、智慧停車等面向,本文將盤點與分析近年來臺灣交通科技新創獲投的趨勢、熱門次領域與代表性獲投個案,與您一同探究臺灣交通科技的獲投趨勢。

一、前言

隨著全球氣溫持續創下新的高溫紀錄,氣候變遷對環境、人類生存和國家安全帶來了越來越嚴重和緊迫的威脅。全球已有超過130個國家提出了實現「2050淨零排放」的承諾和行動計劃,更有超過240個城市、800多個企業承諾淨零。臺灣也在2022年3月和12月分別發布了「臺灣2050淨零排放路徑及策略總說明」以及「淨零轉型12項關鍵戰略行動計畫」。不僅制定實現淨零排放目標所需的路徑和策略,還提出了一系列關鍵行動計劃,旨在確保臺灣在全球氣候行動中扮演積極的角色。

其中,在「運具電動化及無碳化」戰略方面,臺灣政府致力發展電動車相關產業,並根據技術成熟度制定了機車、小客車和大客車未來市占比目標。同時,整合儲能、充電樁、建築充電安全等基礎建設的技術研發和建置。針對長途行駛用途的大型遊覽車和大貨車的電動化,將根據產業技術的發展進程進行導入和推廣。目標是在2030年實現電動公車和電動公務車的100%普及,並在2040年實現電動小客車和電動機車市售比達100%。在這個過程中,將布建400處電動車能源補充站、6,365個慢充樁和802個快充樁,並鼓勵科學園區的新進廠商在自有停車場設置充電設施,以完善充電環境,透過交通科技的不斷創新推動智慧交通持續精進。

據此,許多臺灣新創企業看到了機會,開始尋求創新的解決方案,以滿足日益增長的淨零和永續需求。這些企業在交通科技領域探索新的商機,包括電動車輛、智能交通系統、共享車位和智慧停車等。它們通常具備高度的技術專業知識,並致力於改善交通效率、減少碳排放,以及提供更綠色、環保的交通科技。

二、臺灣交通科技領域獲投概況

以下將根據台灣經濟研究院FINDIT團隊所彙整、收錄的資料,對臺灣交通科技業早期投資動向進行剖析,以進一步了解臺灣產業發展及目前市場新創焦點。

(一)定義與資料來源說明

本文收錄的「臺灣獲投企業」定義為:(1)公司註冊地點在臺灣或註冊地點在海外,但創辦人來自臺灣;(2)上市/櫃(含興櫃)前或下市後的獲投紀錄;(3)不包含收購、母公司對子公司100%的投資。

FINDIT研究團隊所收錄的臺灣獲投資料來源包括:(1)國際早期投資資料庫Crunchbase;(2)科技媒體或新聞媒體(數位時代、Inside硬塞的、工商時報、經濟日報等);(3)獲投企業提供(新聞稿、網站或臉書資訊、公開財報、主動提供給FINDIT);(4)國發基金季/年報、相關承辦的政府單位;(5)投資人(包括投資機構/投資公司新聞稿、網站、上市櫃公司財報轉投資資訊、投資人主動提供給FINDIT等);(6)經濟部商業司公司登記相關資訊。

本文統計的投資數據限「股權」投資,不含債權、可轉換公司債、補助等。

為使探討的方向更聚焦,有利臺灣獲投統計更具參考價值,本文將交通科技領域分為(1)汽車科技;(2)交通服務;(3)其他等三個次領域,「汽車科技」為汽車、公車等運輸工具之軟硬體科技,如感測器、機械視覺、圖資、ADAS、車用晶片、車用電子、車用零組件、冷卻系統、電動車,其中近期熱門話題電池、充電樁即包含在電動車內;「交通服務」是指透過運輸工具所衍生服務項目,以提升運輸工具本身價值性應用,如智慧停車、共享平臺、物流車隊管理、代駕、旅遊;「其他」為非前述二項之項目,如三輪重機、經銷租賃、維修保養等。

(二)交通科技領域獲投趨勢總覽

1.獲投件數與金額總覽

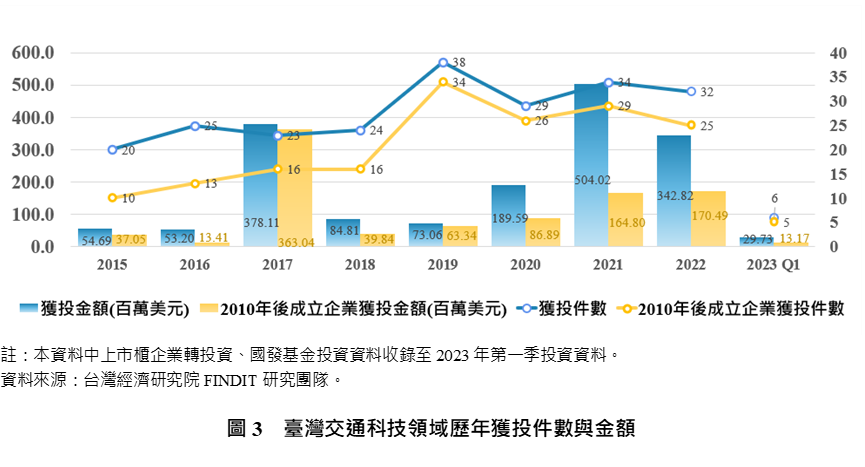

根據台灣經濟研究院FINDIT研究團隊所彙整及收錄臺灣獲投收錄資料,於2015年至2023年第一季期間為2,921筆、已揭露的總投資金額為107.9億美元,其中臺灣交通科技獲投件數為231件,約占整體臺灣早期獲投件數的7.91%;已揭露的獲投金額為17.10億美元,則占整體臺灣早期獲投金額的15.85%。

2.交通科技歷年早期投資趨勢變化

鑑於趨勢的比較宜有完整的年度作為基礎,本研究以分析2015年至2022年的數據為主(此期間之交通科技領域的總獲投交易件數為225件;總獲投金額為16.80億美元)。依各年度獲投趨勢來看,FINDIT所收錄的交通科技整體獲投件數,每年約在20~38件之間,呈現穩定發展;其中2019年達到38件,為2015年統計以來的最高。至於2023年因僅盤點至第一季的數據,所以前三個月收錄的總獲投件數僅為6件,實際獲投件數預估將高於此數值。就獲投件數綜整觀之,隨著近年來各國倡導淨零碳排及ESG熱潮來襲,帶動電動車發展趨勢,2020年至2022年獲投狀況不俗,皆維持29件(含)以上。

至於交通科技領域獲投金額則於2021年出現明顯的高峰,主要是發明固態鋰陶瓷Lithium Ceramic Battery(LCB)電池技術的鋰電池芯先驅輝能科技股份有限公司獲得由丹豐資本、春華資本、軟銀中國資本共同投資3.26億美元投資所致。此前,2020年4月8日輝能科技曾獲得1億美元D輪投資,已揭露的投資金額為4.26億美元。

3.新創企業獲投件數占比逾七成

2015年至2023年第一季交通科技領域獲投的231件交易中,2010年後成立企業獲投件數有174件,占比高達75.32%,其中,高達119件為近五年獲投,顯示出投資人對交通科技領域的新創企業仍抱持著高度興趣和支持,這也意味著,隨著全球對淨零碳排問題的關注不斷升溫,交通科技領域的發展機會和空間也正在逐漸擴大中。

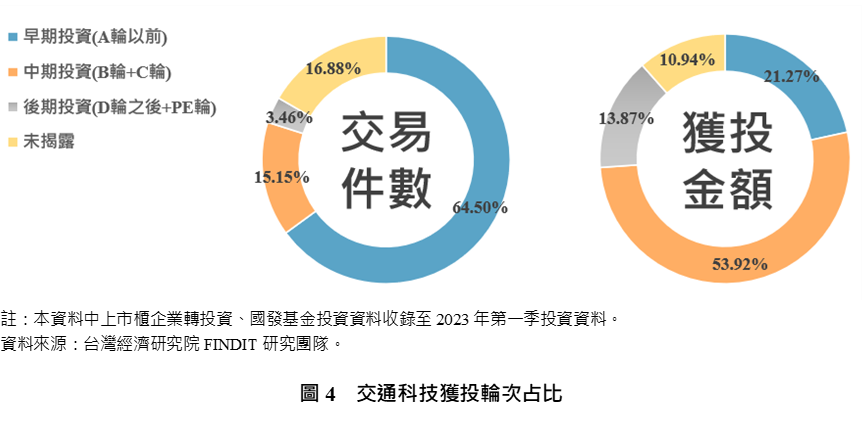

4.交通科技獲投件數以早期投資階段為主,獲投資金以中期投資階段規模大

以輪次做區分來看獲投階段,投資件數部分,以種子輪、天使輪和早期投資階段交易件數占最多數,約64.50%;其次,有16.88%未揭露;中期投資階段(B輪、C輪)約15.15%;後期投資階段(D輪之後、PE輪)獲投的件數比重則僅有3.46%,由此可知,交通科技獲投件數以早期投資階段為主,其他中後期階段如B、C、D輪之件數比例相對較少,這一結果與上述表明近5年成立之新創企業最獲投資人青睞不謀而合。

若以獲投資金規模來看,交通科技領域於2015年至2023年第一季整體獲投資料中,以中期投資階段占比最高,金額約達9.22億美元,約53.92%,因中期階段的新創企業通常已經建立了穩健的商業模式,並取得了一定的市場占有率,使投資者更容易評估其潛在市場和未來發展趨勢。此外,這些公司可能已經證明了其可持續性和成長潛力,因此更有可能吸引大規模的投資。這種情況下,投資者可能更願意投入資金,以支持這些成熟的新創企業實現其擴張和發展計畫,其次,早期投資階段約占21.27,金額約3.64億美元;後期投資階段約占13.87,金額約2.37億美元;最後,未揭露案件約占10.94%,金額約1.87億美元。

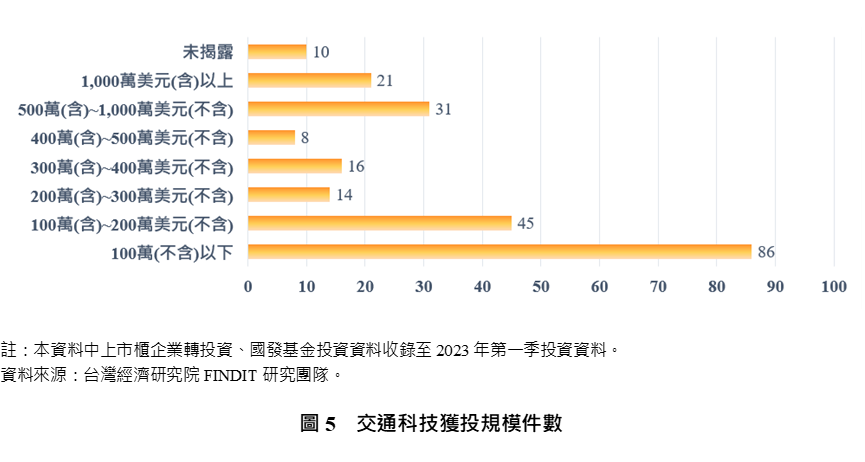

5.投資資金規模小,近四成交易皆小於100萬美元

依獲投金額規模來看,2015年至2023年第一季期間臺灣交通科技整體獲投交易件數中,有169件,高達七成的交易金額不到500萬美元,其中又近4成投資規模不足100萬美元,顯示小型投資居多;而500萬以上到1,000萬美元之間及1,000萬美元以上者,截至目前共有52件,顯示亦有不錯的投資案件獲得投資人的青睞,而取得較大筆的資金挹注,表明在交通科技領域中,一些優秀的投資案件依舊能夠吸引投資者的關注並獲得大量的資金支持。這些成功的案例可能表現出卓越的潛力、創新性的商業模式或者是解決了當前交通領域面臨的重大問題,以吸引得到更多的投資。這種現象有助於推動整個交通科技領域的發展,並為未來的創新和投資機會創造更多的潛在可能性。

(三)交通科技次領域項目分析

1.汽車科技次領域獲投件數、平均獲投金額皆居第一

在了解交通科技整體獲投趨勢後,接著針對交通科技領域次領域,分別為:汽車科技、交通服務及其他三大次領域分類項目,從中分析獲投件數分布、平均獲投金額及歷年度投資風口,藉以觀察該領域發展情形。

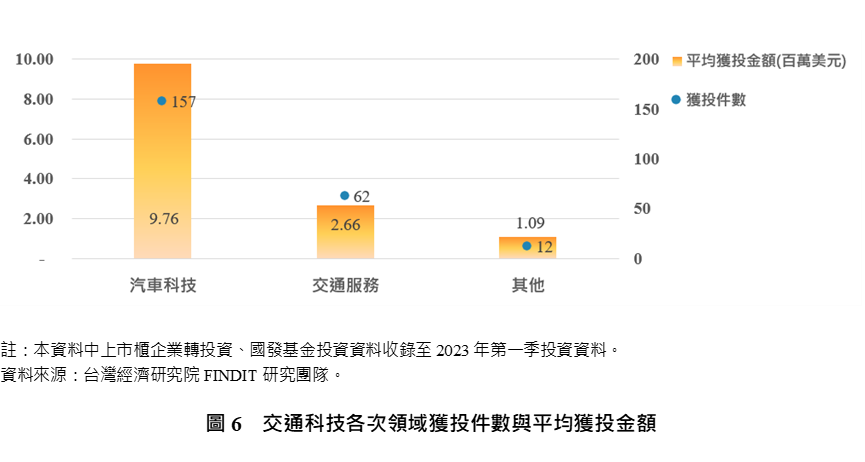

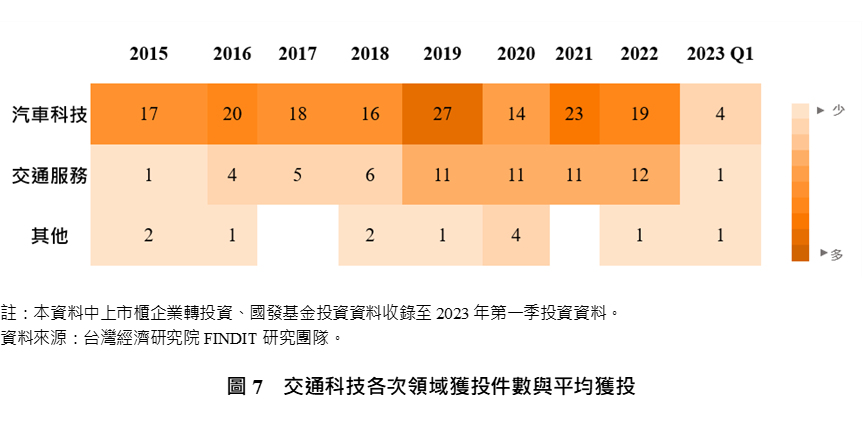

從下圖可知,憑藉著近年來全球各地對淨零排放、ESG的熱度,毫無殘念,「汽車科技」次領域之獲投件數、平均獲投金額規模遠高於其他次領域,獲投件數高達157件,平均獲投金額為976萬美元,總獲投金額就占了15.32億美元,占整體獲投金額的89.60%,即使另二項次領域「交通服務」、「其他」加起來,亦未達該領域的一半。

接著,我們進一步檢視2015年到2023年第一季各次領域的獲投案件數熱力圖,以時間序列來看,交通科技次領域的投資熱力圖,「汽車科技」在2015年至2022年,每年至少維持14件以上,其中2016、2019與2021年獲投的件數較高,2020年後獲投件數似有降溫趨勢,但2023年則立馬又調升。而「交通服務」自2019年大幅成長後,即每年維持11件至12件的持平表現,而「其他」次領域則表現零散。

可知臺灣交通科技主要獲投項目還是集中在「汽車科技」。其中,從各子領域之獲投件數比較,第一為電動車69件、第二為車用電子23件,而ADAS及物流車隊管理皆為21件並列第三。就獲投金額,則分別依序為電動車11.63億美元、ADAS 1.91億美元及物流車隊管理0.70億美元。

2.各次領域獲投仍以早期投資階段為主,後期階段投資仍低

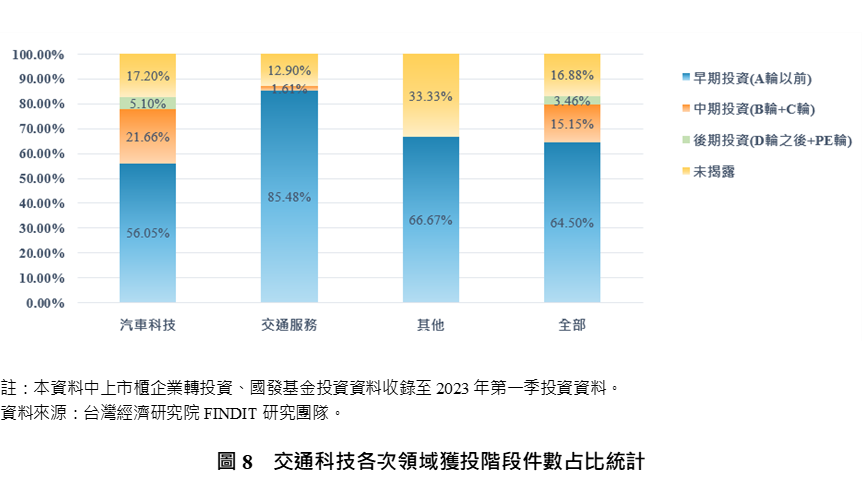

根據2015年至2023年第一季間收錄的臺灣交通科技整體獲投資料,整體而言,臺灣的交通科技領域主要集中在早期階段的投資,即A輪(含)以前的早期投資階段,占比高達約64.50%。中期投資階段占比約15.15%,未揭露投資占17.3%,而後期投資階段的投資占比最低,僅有3.46%。

如果細分各子領域,情況也相似,各子領域仍然以A輪(含)以前的早期投資階段為主要投資階段。汽車科技約占56.05%,交通服務約占85.48%,其他子領域約占66.64%。這顯示臺灣的交通科技新創企業在早期階段獲得較多的投資關注,反映了投資者對這些公司潛在價值的看好和對產業未來發展的信心。

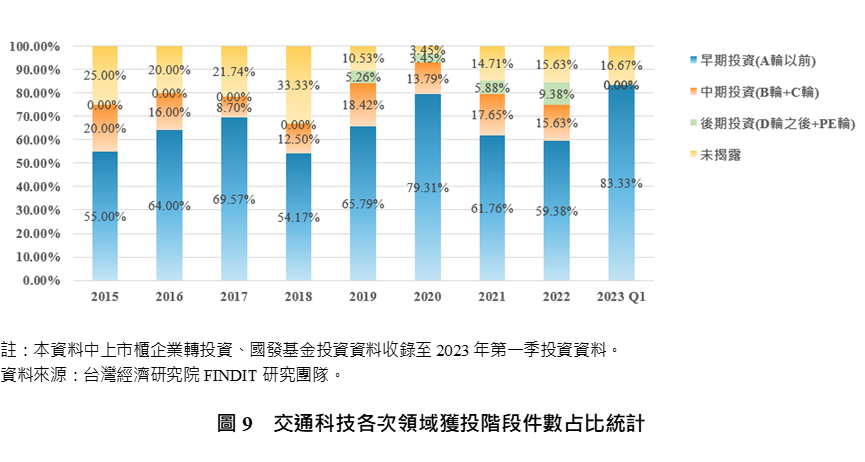

3.各年獲投仍以早期投資階段占比最高

接著,繼續觀察不同年份的獲投情形,可以看出,與次領域的獲投情形一致,主要的投資仍然集中在A輪(含)以前的早期投資階段,這一比例超過了五成以上。特別是在2020年,早期投資的比例達到歷年來的最高水平,接近八成。而中期投資階段則一直保持在8%至20%之間的相對穩定比例。

(四)企業獲投輪廓

為了更全面地了解臺灣交通科技領域的獲投情況,基於台灣經濟研究院FINDIT研究團隊的整理,將整體輪廓羅列繪製並說明於下,由下圖可以看得出,臺灣交通科技獲投企業以「汽車科技」企業占最大宗,吸引了最多的投資。這些企業涵蓋了汽車製造、智能駕駛技術、圖資、機械視覺、電動車等相關領域;其次是交通服務領域,這包括了物流車隊管理、共享平臺、智慧停車等相關服務。最後,還有其他不屬於上述兩個主要類別的交通科技企業。

在「汽車科技」方面,近八年獲投的企業主要集中在電動車產業,如:輝能科技、睿能創意、泓德能源科技、成運汽車製造、創奕能源科技、華德動能科技、凱納、湛積、蓋亞汽車、永雋科技、唐榮車輛科技等;其次為車用電子,如:坦德科技、顥天光電、攸泰科技、澔鴻科技、稜研科技等;排名第三為ADAS,如奇美車電、耐能智慧、創科電子、勝捷光電、微馳智電等。

在「交通服務」部份,獲投家數以物流車隊管理最多,如:聖學科技、維新網、法博智能移動、全球商務科技、台灣智慧生活網等;共享平臺次之,如:運點科技、威摩科技、銓鼎科技、生通、路加服務科技等;第三為智慧停車,如:阜爾運通、悠勢科技、麻吉行得通、雲派科技有、優泊等。

最後,在「其他」方面,獲投企業比較少,分別為經銷租賃,如:尚德汽車、冰宇科技、佰勁國際;維修保養,如:鑫天藍、愛駒資訊;三輪重機,如:豐太國際。

(五)投資人分布

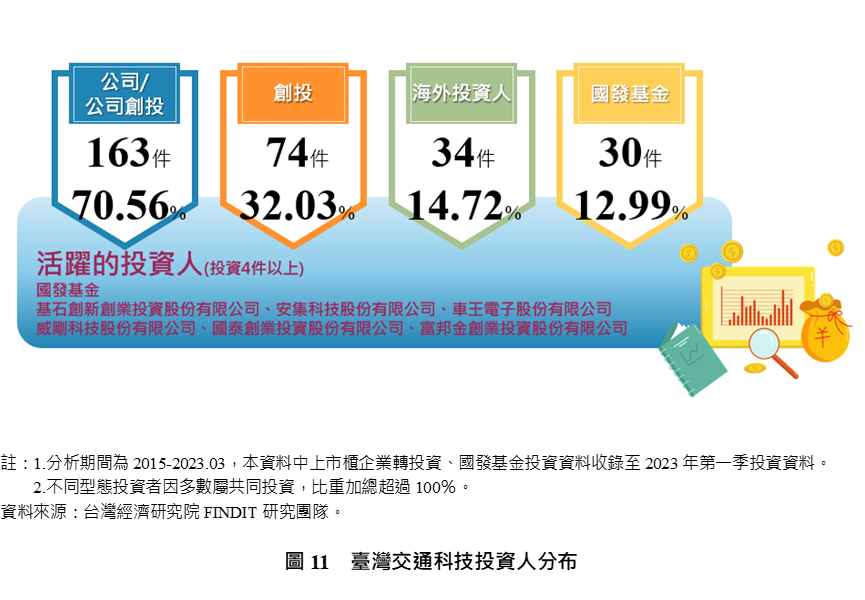

為了更深入瞭解投資者在交通科技領域的投資情況,根據2015年至2023年第一季間收錄的231件臺灣交通科技整體獲投資料,最活躍的投資者依序為國發基金、基石創新創業投資股份有限公司、安集科技股份有限公司、車王電子股份有限公司、威剛科技股份有限公司、國泰創業投資股份有限公司、富邦金創業投資股份有限公司,投資件數均4件以上。其中,國內公司或公司創投(CVC)參與投資163件,比例最高,約占總投資件數70.56%,件數遠超過另三種投資人之加總;其次,創投機構參與投資74件,約占總投資件數32.03%;接著,海外投資人共有74件,約占總投資件數14.72%;最後,發基金共有30件、占總投資件數12.99%。

(六)獲投企業介紹

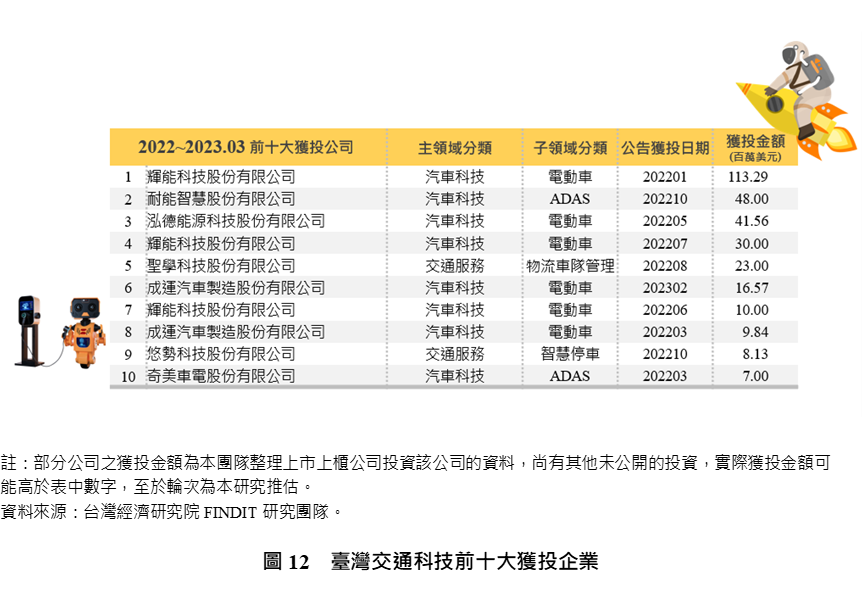

進一步了解近兩年臺灣交通科技領域的投資情況,在前十大投資金額中,可以觀察到以下情況,在這些投資案例中,有8宗是屬於「汽車科技」次領域的投資。其中,「電動車」子領域占了6筆投資,分別是輝能科技股份有限公司3筆、成運汽車製造股份有限公司2筆、泓德能源科技股份有限公司1筆。此外,還有2筆投資屬於「ADAS」子領域,分別由耐能智慧股份有限公司及奇美車電股份有限公司各自獲得1筆投資。另外,「交通服務」次領域也獲得了2筆投資的支持。其中,一筆屬於「物流車隊管理」子領域,由聖學科技股份有限公司獲得;另一筆則屬於「智慧停車」子領域,由悠勢科技股份有限公司獲得。

這些獲投情形的概況反映了近兩年臺灣交通科技領域的投資趨勢。首先,可以看到「汽車科技」是這一領域中最受關注和投資的次領域之一。特別值得一提的是,「電動車」和「ADAS」子領域引起了廣泛關注,這反映了臺灣企業和投資者對於新興的電動車技術和高級駕駛輔助系統(ADAS)的強烈興趣。這也反映了臺灣在電動車和智能交通領域的積極發展。

其次,「交通服務」領域也受到了投資者的關注。在這方面,「物流車隊管理」和「智慧停車」子領域吸引了投資,顯現出臺灣對於改善交通管理和提升交通效率的興趣。這些子領域通常與城市生活品質的改善以及交通擁堵的解決方案有關,因此在身處日益交通擁擠的臺灣環境中,它們變得更加重要,這些趨勢可能對臺灣的交通產業和發展帶來積極影響。

- 輝能科技股份有限公司(Prologium)

近來年,電能儲存技術受到廣泛關注,特別是在交通領域的應用。目前,鋰離子電池(LIB)由於其具有長壽命、高功率密度和低自放電等優點而被廣泛採用。然而,儘管如此,鋰離子電池仍然存在一些隱憂,包括原材料供應的有限性、高成本和安全性等問題。而固態電池使因能儲存更多的能量、快速充電能力、可回收性、重量優化、成本和使用壽命等方面,並比鋰電池具更高的安全性,成為目前關注的下一代電池技術重點。

輝能科技成立於2006年,專注於固態電池研究、開發和製造的能源創新,為發明全球第一款固態鋰陶瓷Lithium Ceramic Battery(LCB)電池技術的鋰電池芯製造商,積極為電動汽車提供下一代電池解決方案。其獨家技術涵蓋超過660件全球專利(含申請中及已獲證)並提供近8千顆固態電池樣品供全球車廠測試及開發模組,因此在這幾年持續獲得投資人青睞,光是在2022年即三度獲投,2022年1月宣布獲得賓士投資近億歐元,未來幾年將共同開發、製造採用固態電池的測試車。同年6月宣布獲得國科新創(CRFM)數千萬美元投資, 並成為其在亞洲市場業務和戰略發展的主要合作夥伴之一,此次募資將有助於公司拓展亞洲市場,並進一步推進其SSB全球量產進程。緊接著在7月獲得越南VinFast投資數千萬美元,並制定戰略合作,以實現在全球擴展其智能移動解決方案的目標。2023年8月3日,歐盟執委會(European Commission)宣布通過法國政府對輝能高達15億歐元(約新臺幣517億元)的補助案,以協助其在法國敦克爾克建立48GWh超級工廠,此舉將強化輝能在歐洲電池產業鏈的重要性。

- 耐能智慧股份有限公司(Kneron)

耐能智慧成立於2016年,專注於邊緣AI SoC專用處理器的研發,以「AI晶片+邊緣運算+圖像算法」為核心,應用於智慧駕駛、智慧安防、智慧家居等場景。其在2022年10月獲得由維港投資(Horizons Ventures Limited)領投,鴻海集團、光寶科技、威剛科技,以及未向外揭露的臺灣金融家族辦公室等投資的4,800萬美元(約新臺幣15億元)B輪募資,將用於深化產品技術研發,研發下一代高性能晶片,今年3月,耐能智慧在鴻海集團的開放電動汽車聯盟(MIH)其在車輛攝影機感測器的部署,並與諸多夥伴包含格力電器、廣達電腦集團、研揚科技、中興巴士Garmin等,進行車輛安全性和更廣泛的AIoT應用,積極推進智慧駕駛的布局。

- 泓德能源科技股份有限公司(HDRE)

泓德能源科技成立於2016年,為一淨零碳排方案供應商及能源聚合商,專注於綠能案場開發、維運管理到售電的一站式服務。旗下子公司包含售電業務的「星星電力」以及充電樁營運商「星舟快充」。泓德能源科技在2022年5月13日公布現金增資新臺幣12.3億元,積極布局充電站,並首創綠電快速充電樁,給予車主綠色能源新選擇,憑藉其電樁多元轉接頭之核心優勢,供多元車種電動車充電使用。泓德能源科技有著「能源界Uber」之稱,於2023年3月6日以110元承銷價上市在證交所掛牌上市,為臺灣創新板首檔掛牌能源股。

- 聖學科技股份有限公司(GoFreight)

聖學科技成立於2015年,為一跨國SaaS新創,專注於雲端貨運代理一站式管理軟體研發,服務項目涵蓋貨物追蹤系統、貨物承攬管理系統及倉儲/運輸管理系統,其客戶群鎖定全球貨運代理業者,提供前端與後端的軟體系統,目前客戶逾500家,主要市場則在北美,於2022年8月4日獲得來自矽谷當地創投Flex Capital、Headline US領投,其他投資人LFX Ventures Partners、Palm Drive Capital、Mucker Capital、基石創投、紅樓資本以及全聯董事長林敏雄跟投之A輪募資2,300萬美元(約新臺幣7億元),將運用此筆資金擴大亞洲市場。

- 成運汽車製造股份有限公司(MASTER)

成運汽車製造成立於2003年,早期為代理銷售巴士,近年積極深耕電動巴士開發設計製造,於2021年2月通過臺灣交通部DMIT ( Design and Made in Taiwan ) 示範型補助計劃,成為臺灣電動巴士國家隊成員之一。成運汽車製造分別在2022年3月獲得緯創資通股份有限公司新臺幣2.8億投資,及2023年2月6日獲得國泰永續私募股權基金新臺幣5億投資,擬透過三方結盟,將使成運汽車製造成為更堅強陣容的電巴國家隊。2023年5月7日舉行中科彰化二林設立電巴產業園區動土儀式,預定2024年底完工,屆時將年產KD件2萬輛、CBU整車6千輛,並成立綠能示範廠,成為全球全球電巴供應鏈重要一環。

- 悠勢科技股份有限公司(USPACE)

悠勢科技成立於2016年,為一以車位共享經濟為核心服務的平臺型新創,深知開車人最怕停車問題,尤其身處地理位置擁擠都市,為解決停車問題,建立APP預約及共享經濟的模式,創造輪班停車機制,活化閒置車位,並協助車主透過IOT技術智慧地鎖進行車位管理。悠勢科技成立後陸續於2018年、2019年及2021年,獲得策略投資人于蓓蒂(現任全鋒事業總經理)、中華網家一號基金之基石創投、行政院國發基金、成就投創股份有限公司、炙星股份有限公司等的投資。2022年10月27日宣布完成新臺幣2.6億元A輪募資,本輪由台灣大哥大獨家領投與策略投資人完成,未來,將運用本輪資金進行既有服務的策略布局外,將進一步拓展至電商、車險、貸款等,並進軍日本市場,目標於2年在臺上市。

- 奇美車電股份有限公司(CHIMEI-MOTOT)

奇美車電成立於2013年,專注於發展「影像處理與辨識」的核心技術,已成功開發多個模組化技術,包括車道偏移、前車距監控、前方防撞、行人及障礙物偵測、停走提醒、駕駛行為偵測以及後方盲區偵測等。此外,他們還在多感測器融合和人工智慧等更具前瞻性的研發領域投入精力,提供精準的ADAS系統,自動駕駛供應鏈的一環。此外,他們也積極投入多感測器融合和人工智慧等具有前瞻性的研發領域,以提供高度準確的先進駕駛輔助系統(ADAS)。奇美車電於2022年2月16日宣布獲得義隆電子股份有限公司新臺幣約1.99億投資,將結合義隆的人工智慧(AI)技術一同開展世代先進駕駛輔助系統(ADAS),未來除應用在汽車及工業移動機械車等既有客戶通路外,也規劃打入電動巴士市場,搶占智慧移動商機。

三、結語和未來展望

從2015年至2023年第一季期間的231筆交易,其中139筆投資交易來自於2010年後成立的交通科技企業,占比逾六成,顯示投資人對於交通科技領域的新創企業表現仍抱持強烈的興趣和支持。此外,關於投資階段的分析顯示,大多數的獲投企業處於種子輪、天使輪和早期投資階段,占總投資件數的64.50%。這意味著早期發展階段的新創企業更容易吸引投資,並且投資者更願意支持這些初期發展中的企業。這一趨勢與前述新創企業受到關注的情況相互驗證,投資者傾向於參與在發展初期風險相對較高的項目,以期獲得更大的回報。這也反映了在全球對淨零碳排放問題的關注不斷升溫,交通科技是實現環保和永續發展的關鍵之一,促使投資者積極參與該領域。

交通科技的研究和發展一直以來都是一個充滿挑戰和潛力的領域。在這個領域,我們見證了許多創新技術的崛起,包括電動車輛、自動駕駛系統、共享平臺、智慧停車等。這些技術和解決方案不僅提高了交通系統的效率與人們生活的便利性,還有助於減少對環境的不利影響。電動車輛的普及可以降低空氣污染和減少溫室氣體排放,自動駕駛系統可以提高交通安全,共享平臺可以提供使用上經濟實惠,智慧停車可以提高停車位的再使用性。綜上可知,隨著全球城市化的持續增長和氣候變遷的日益嚴重,交通科技變得更加重要,在前十大投資金額中,「電動車」子領域占了6筆投資,可知在氣候變遷壓力下的投資策略,電動車領域引領全球投資風潮,隨著投資者對綠色夢想的追求,臺灣電動車市場正蓬勃崛起。

總結而言,交通科技領域在近年來吸引了大量投資,特別是針對新創企業的投資。隨著交通科技在全球的重要性不斷增加,這一領域的發展機會和潛力也在不斷擴大。交通科技領域的持續發展需要充足的資金,以克服技術挑戰並擴大市場影響力,投資者對於早期和中期階段的新創企業表現出較大的興趣,這將有助於推動交通科技領域的創新和進步。在這一過程中,大小企業間無論資金或策略合作可發揮重要作用。大企業通常擁有更多的資源和技術實力,可以推動創新技術的研發和應用,並建立起完整的交通科技生態系統。而小企業則通常更靈活,能夠迅速響應市場需求,提供創新的解決方案。因此,以大企業帶動小企業在交通科技領域的合作和協同作用至關重要,尤其是獲得大企業策略性投資,更可加速市場驗證及產品優化。這種合作有助於推動整個行業的發展,實現更加智慧、環保和永續的交通系統,造福社會大眾。期待著未來,我們將持續見證交通科技領域的創新和進步。

參考資料

- 臺灣2050淨零排放路徑及策略總說明,國家發展委員會,https://www.ndc.gov.tw/Content_List.aspx?n=DEE68AAD8B38BD76

- 張博翔,賓士深化與台灣固態電池廠輝能合作 砸近億歐元加速研發、擴產,鉅享網, 2022-01-28,https://news.cnyes.com/news/id/4809161

- 輝能科技股份有限公司新聞稿,ProLogium Technology Receives Investment from CRFM to Accelerate Global Capacity Expansion Plans,2022-06-08,https://to.findit.org.tw/59bu3r

- 輝能科技股份有限公司新聞稿,VinFast Partners with and Invests in ProLogium for Solid-state Batteries Development,2022-07-06,https://to.findit.org.tw/58ak2b

- 陳君毅,耐能完成15億元B輪募資!由李嘉誠旗下基金領投,光寶、威剛加入投資行列,數位時代,2022-10-04,https://www.bnext.com.tw/article/71986/kneron-b-ruond

- 劉季清,矽谷力挺 GoFreight獲7億A輪募資,工商時報,2022-08-04,https://ctee.com.tw/news/tech/690990.html

- 王宜弘,緯創佈局電巴商機,拿下成運汽車一席董事,250輛電巴Q1深入台灣鄉鎮,財訊快報,2023-02-06,https://to.findit.org.tw/57mt6k

- 曾令懷,力拚2年在台上市!共享停車格服務USPACE完成2.6億元A輪募資,由台灣大哥大領投,創業小聚,2022-10-27,https://meet.bnext.com.tw/articles/view/49655

- 魏志豪,義隆取得奇美車電3成股權 強化車用ADAS布局,鉅亨網,2022-02-16,https://news.cnyes.com/news/id/4815242