【2023年臺灣早期投資趨勢年報-娛樂媒體篇】分眾市場獲利經濟學,社群IP變現正在引領時代

面對高通膨及經濟不確定下,娛樂媒體產業將如何應變大環境走勢?國際趨勢會否與臺灣獲投呈現相同的樣態呢?本文將分為兩大部分,首先,綜整調研機構對全球娛樂媒體產業發展之趨勢報導;其次,則是依據台經院FINDIT團隊整理從2015年至2023年6月臺灣獲投資料,分析娛樂媒體的投資分布與走向。期待您能透過本文更瞭解娛樂產業的內容項目,及其各別發展概況,也能由此認識臺灣許多獲投業者,從企業布局中理出未來產業發展脈絡,達見微知著的效果!

一、全球娛樂媒體產業趨勢

「娛樂」、「媒體」關乎每個人每天的人際社交、思維品味、活動休閒,所以關注娛樂媒體產業不僅有助於我們洞察一個地方的文化風潮與社會脈動,也是經濟景氣與消費實力的體現;換句話說,它是經濟社會發展、互動的結果,但也是預測產業變革的領先指標。基於此,本部分綜整PWC、Deloitte及KPMG等調研機構對全球娛樂媒體所提出的精闢觀察與趨勢分析,作為產業現況概覽與前情提要。如下:

1. 高通膨時代,娛樂媒體營收萎縮

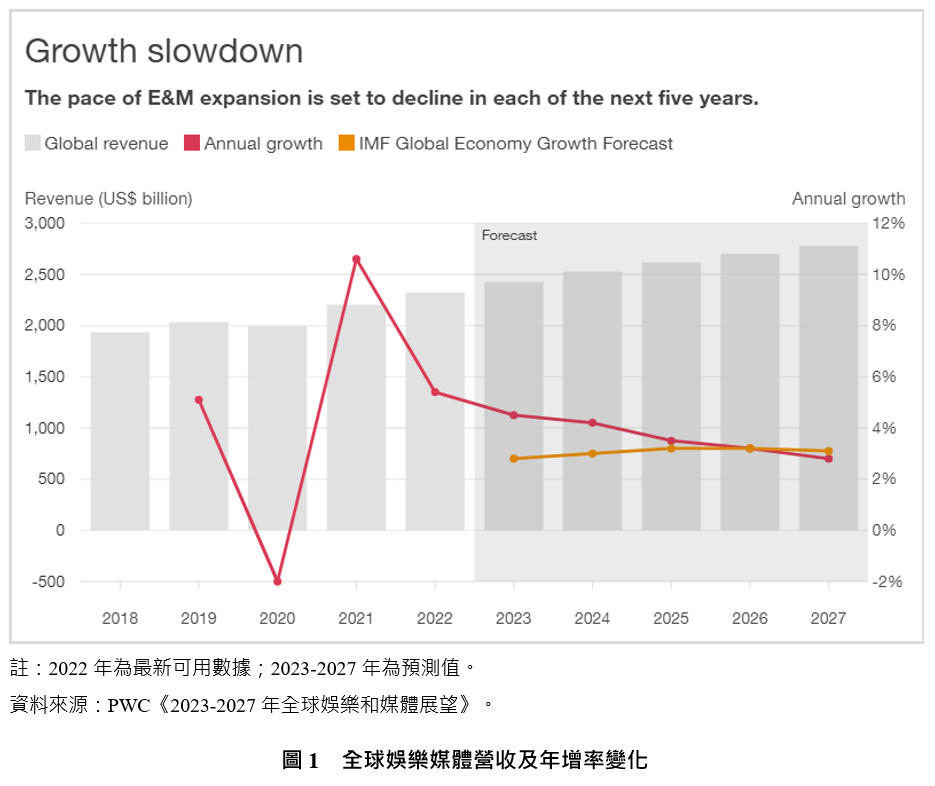

2022下半年全球進入高通膨時代,生活成本不斷攀升,尤以娛樂媒體主要消費者—年輕族群特別緊張。在「勒緊褲帶」及地緣政治不穩定的狀況下,大部分人試圖削減不必要開支,也相應減少對娛樂媒體的需求。根據業內統計,美國2022年第三季,約有3,200萬用戶取消串流訂閱服務,創歷史數據新高,便是一明顯例證。若根據PWC全球娛樂媒體營收統計(圖1),也不難發現2022年年增率有明顯下滑,從2021年10.6%高點大幅下降至5.4%,總營收為2.32兆美元;且該機構還預測,未來五年年增率將依次下降,至2027年總營收僅會比2026年增長2.8%,再再指出消費低迷導致產業營收年增率遞減的結果。

2. 降低經營風險,能獲利才是關鍵

承上所述,在物價成本高昂、企業經營不容易的此刻,採取保守防禦的經營策略才是聰明之舉,故許多娛樂媒體業者選擇將資源精準投入在有把握的項目,意味著「爭取獲利遠比創造營收更重要」(Profitability, not revenue, takes top priority)。因此,我們可以看到2022年底,全球串流影業龍頭Netflix大張旗鼓對「寄生帳號」開鍘,並祭出新訂閱方案,希望藉此解決利潤下降問題;同樣的道理,根據PWC預估全球對原創內容的總支出將從2022年6%下降至2%,主要也是為了降低經營不確定性因子,防範於未然。

3. 廣告服務激增,多種收費模式上路

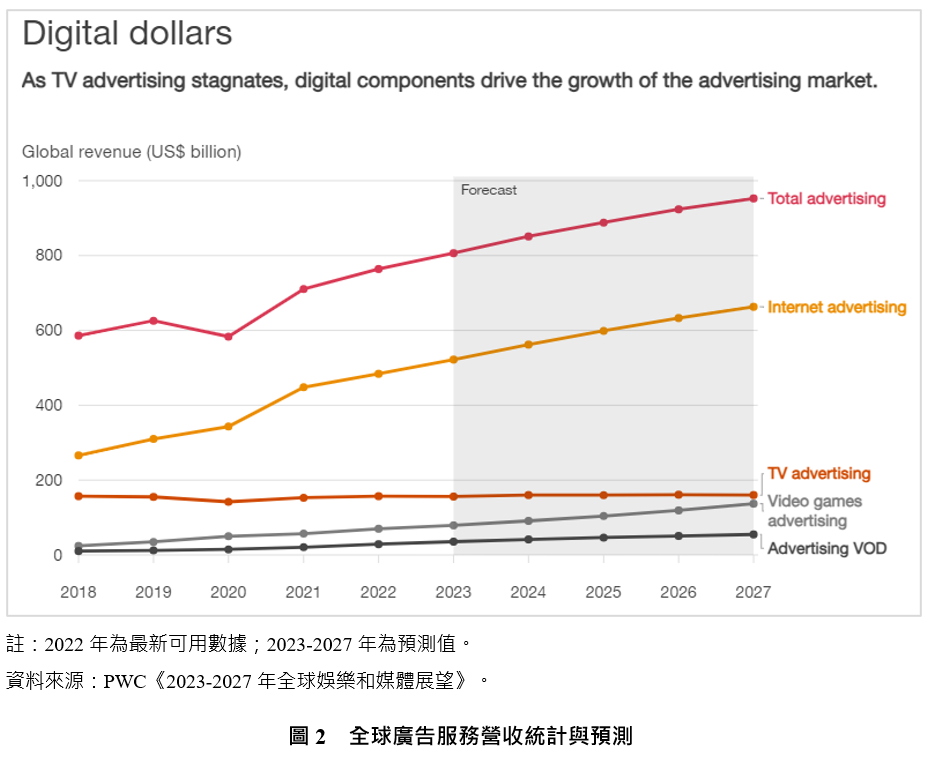

就因市場存在各種不確定性,所以如何「投入最少資源,創造最大利益」便為當前最重要的事情,而善用個性化數據達到精準行銷的廣告服務業,便在此大環境下,再度成為娛樂媒體產業熱點,近兩年營收逆勢激增。根據PWC統計(圖2),廣告服務在2022年至2027年間,複合年增率為4.5%,甚至有望在2027年成為娛樂媒體產業當中第一個全球營收突破1兆美元的次領域。且若,區分類別細看各項的發展,雖電視廣告的增長已不樂觀,但網路及遊戲影片的廣告正在邁開步伐;至於,AVOD (Advertising Video on Demand) 的模式也逐漸被各大串流平臺採用,如Netflix已於2022年開始,在部分地區以較低的訂閱價格推出有開頭廣告置入的觀影模式,預期在未來五年會出現近一倍的成長,不久的將來更有可能落實成為各OTT平臺的多元訂閱方案。

4. 角色IP打破遊戲與影視疆界

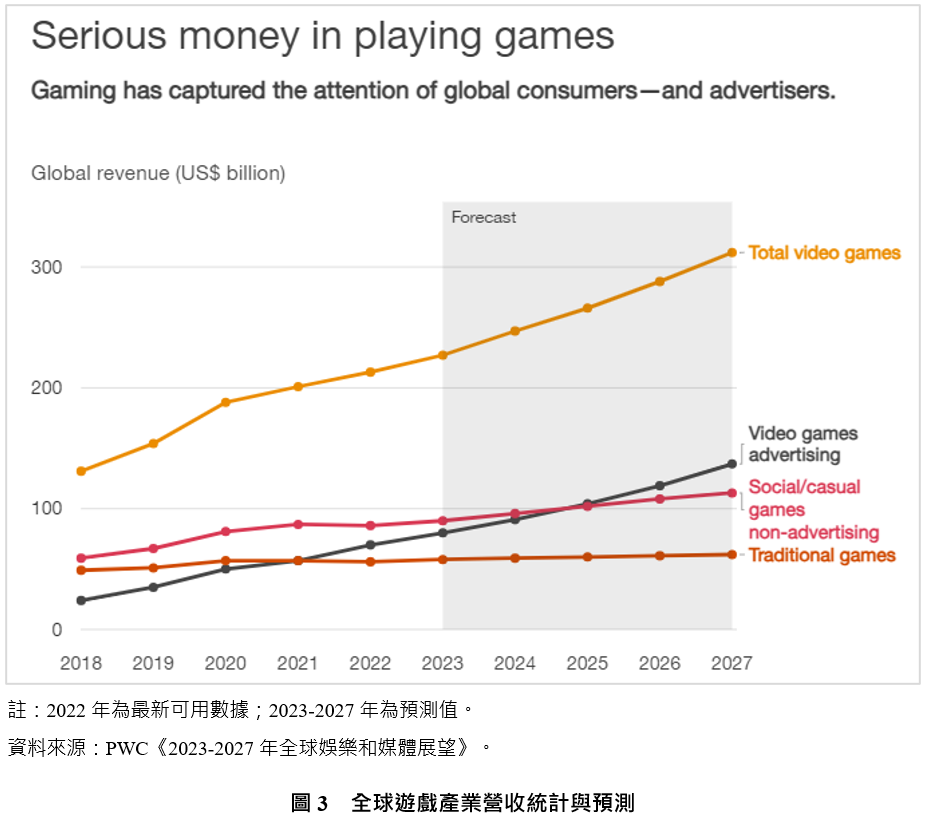

除了廣告服務的變革,遊戲產業也正從手遊及雲端服務的格局中解放出來,越來越多遊戲角色IP成為電影明星走進大螢幕的敘事中。舉例來說,像2023年上映的《超級瑪利歐兄弟電影版》至今全球票房超過10億美元,打破多項紀錄,不僅是影史動畫片開片首周票房第二名,更創影史遊戲改編電影票房最高,繼而任天堂公司有意再次與環球影業合作,將《薩爾達傳說》IP改編為動畫電影;此外,如《音速小子3》、《名偵探皮卡丘2》、《GT:跨界玩家》、索尼影業的《對馬戰鬼》、HBO的《最後生還者》、Netflix的《獵魔士第三季》等等繁不勝數,均為已公開或待發布的遊戲故事作品,未來將有機會結合更多AR/VR技術,提高觀眾的沉浸體驗,不斷吸引遊戲玩家的注意力。根據PWC統計(圖3),遊戲產業營收將從2023年的2,270億美元增至2027年的3,120億美元,複合年增率為7.9%。

5. 實體活動大增,體育直播與電競再創巔峰

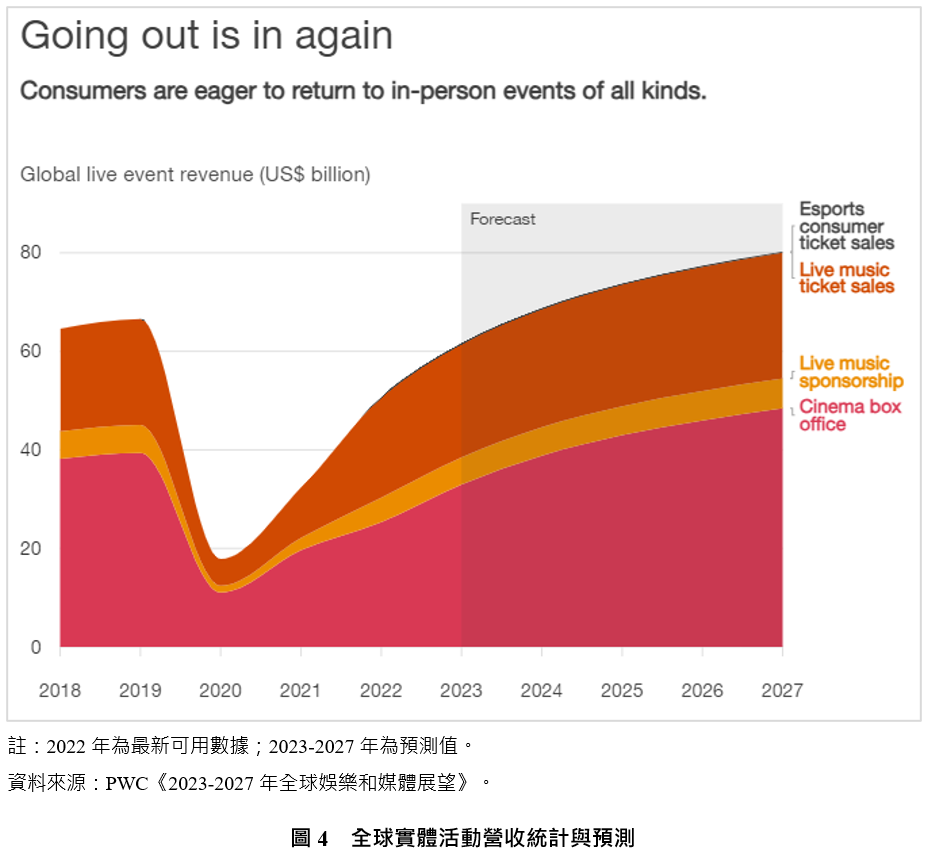

歷經三年疫情的阻撓,實體活動終於能再放光芒。根據PWC統計(圖4),經歷2020年大幅下降後,實體活動的營收將在2024年回到疫前水平,且超越2019年的666億美元達到687億美元,至2027年複合年增率為9.6%;其中,在音樂文化活動方面,2023年營收將有機會超出疫情前的峰值。以2023年美國流行音樂天后泰勒絲巡迴演唱會為例,為美國帶來高達46億美元的表演收益,超過全球35個國家年度GDP產值,甚至有「泰勒絲經濟學」(Taylornomics)的說法;還有碧昂絲2023年全球巡迴,大力推動了瑞典遊客、機票、飯店價格飆升,在各地成就了「碧昂絲繁榮」(Beyoncé Buoyancy)的情景,為不穩定的全球經濟打一劑強心針;就連臺灣也不例外,2023年可謂高雄的「演唱會元年」,光是上半年就有韓團BLACKPINK、五月天、張惠妹、伍佰等大型演唱會登場,吸引超過58萬人次參與,已創造超過11.6億的觀光產值。

此外,在體育賽事方面,直播的蓬勃發展也促進了OTT平臺業者的競逐,希望透過體育直播來吸引更多廣告收入及新訂閱戶,甚至加入獨家分析及賽後評論,確保特殊性及收視率。以印尼OTT業者Vidio為例,因為提供英格蘭足球超級聯賽的轉播,在短時間內就吸引高達6,000萬的活躍用戶;同樣地,巴西Globo的SporTV因其多樣化的賽事直播而成為該國收視率最高的付費電視頻道。此外,隨著電競活動 (esports) 的發展,打破體育項目的既定樣態,帶動收視率和現場觀眾人數。根據統計,電競活動門票銷售在2021年翻倍、又在2022年飆升了147.8%,預估將是成長最快的項目之一,五年複合年增率為13.8%。

6. 生成式AI來襲,宜喜宜憂

2022年熱議的元宇宙在過度炒作後漸失光彩,2023年則迎來以chatGPT為首的「生成式AI」應用,其快速的發展與變革,影響各個產業原有的運作模式。以娛樂媒體產業而言,生成式AI可以提高內容製作的能力、速度與數量,舉凡腳本創作、配音、翻譯到圖像,甚至是遊戲,都能大大縮減人員開發的時間成本及資源投入的比重,同時,也有越來越多公司希望能將生成式AI應用於數位廣告中,從而獲得最大的成本效益。然而,也因為生成式AI對創作領域帶來根本性的挑戰,可能取代人類創作的獨特性,引發智慧財產及隱私安全的侵權問題,更可能替代傳統藝術家的角色、危害其謀生基礎,故許多從業人員不敢忽視,仍在與生成式AI磨合,希望終有一天人工智慧發展能為其所用,創造更大利益。

7. 雖投資萎縮,但強強聯手仍是王道

縱上所述,在經濟不確定性升高的此刻,娛樂媒體消費遭受衝擊,連帶影響該產業風險投資的熱度,但業者卻深知,越來越強調獲利能力的生態系統中,強強聯手才是能截長補短、長久經營之道。因此,近期娛樂媒體產業併購或戰略合作持續升溫,以Netflix為例,自2021年至今,短短兩年多就買下4家遊戲公司,其深信此舉可拓展更多年輕用戶,並透過遊戲廣告實現收入來源多元化的目標;還有,華納兄弟於2022年4月耗資430億美元完成與Discovery的併購,隨後採取了一系列重組、重新定位等規劃,將其新平臺命名為「Max」,引來不少討論,而就在短短不到一年的光景,2023年5月華納兄弟便宣布其OTT媒體業務將提前一年實現盈利;另外,日本串流公司U-Next也於2023年2月宣布和OTT平臺Premium Platform Japan合併,坐擁超過370萬付費用戶,奠定其能與全球OTT巨頭爭霸的基礎,由此可見強強聯手的重要性,為大勢所趨。

二、臺灣娛樂媒體獲投總覽

奠基於以上2023年全球娛樂媒體七大產業趨勢,以下將根據台灣經濟研究院FINDIT團隊所蒐集、彙整的資料,對臺灣娛樂媒體產業早期投資動向進行剖析、洞察臺灣產業發展是否與全球趨勢相互輝映,並藉此捕捉國內市場特有的產業風貌。

(一) 資料來源及類別分類

首先,FINDIT研究團隊所蒐集的臺灣獲投資料,主要來源為:(1) 國際重要的早期投資資料庫,如:Crunchbase、IT桔子等;(2) 科技媒體或新聞報章,如數位時代、Inside硬塞的、工商時報、經濟日報等;(3) 獲投企業之新聞稿、網站、臉書資訊或其他管道;(4) 國發基金季/年報、相關承辦的政府單位;(5) 投資人,包含投資機構/投資公司新聞稿、網站、上市櫃公司財報轉投資資訊、投資人主動提供給FINDIT等;(6) 經濟部商業司公司登記相關資訊。

至於,所謂「臺灣獲投企業」的定義為:(1) 公司註冊地點在臺灣或註冊地點在海外,但創辦人來自臺灣;(2) 上市/櫃(含興櫃)前或下市後的獲投紀錄;(3) 不包含收購及母公司對子公司100%投資。

再者,為讓探討方向更聚焦,使臺灣獲投資料更具參考價值,本文參考2023年6月PWC所發表的《2023-2027 年全球娛樂和媒體展望》,再根據實際獲投業者樣態,將娛樂媒體產業區分為八大類:(1) 社群/直播平臺,包含社群交友軟體及多元直播平臺;(2) 娛樂設備與軟體服務,包含硬體娛樂場館與機台及各種數據分析、解決方案提供者等;(3) 區塊鏈及NFT應用(指經營非同質化代幣相關);(4) 新聞性媒體與圖書,包含單向傳遞資訊的媒體及電子書服務提供者;(5) 電玩遊戲與電競,包含手遊、各種遊戲開發及經營電競遊戲事業者等;(6) 廣告行銷與經紀,提供B2B服務,包含廣告行銷科技公司、網紅經紀及企劃;(7) 影音串流平臺(指OTT平臺及串流服務提供者)以及 (8) 影視製作(指電影、節目、戲劇、動畫、電視廣告及舞台劇製作)。

(二) 產業獲投分析

根據FINDIT研究團隊所蒐集自2015年至2023年6月的臺灣獲投總體資料,交易件數為2,963筆、已揭露的投資金額為111.43億美元;而其中屬於「娛樂媒體產業」的交易共有257筆(占總體8.67%)、投資金額有6.19億美元(占總體的5.56%),雖說交易件數不算多、資金規模也不大,但可以確定的是,娛樂媒體產業在臺灣早期投資市場當中,仍是不可或缺的重要拼圖。以下本文透過統計分析,將一窺臺灣娛樂媒體發展與產業風貌。

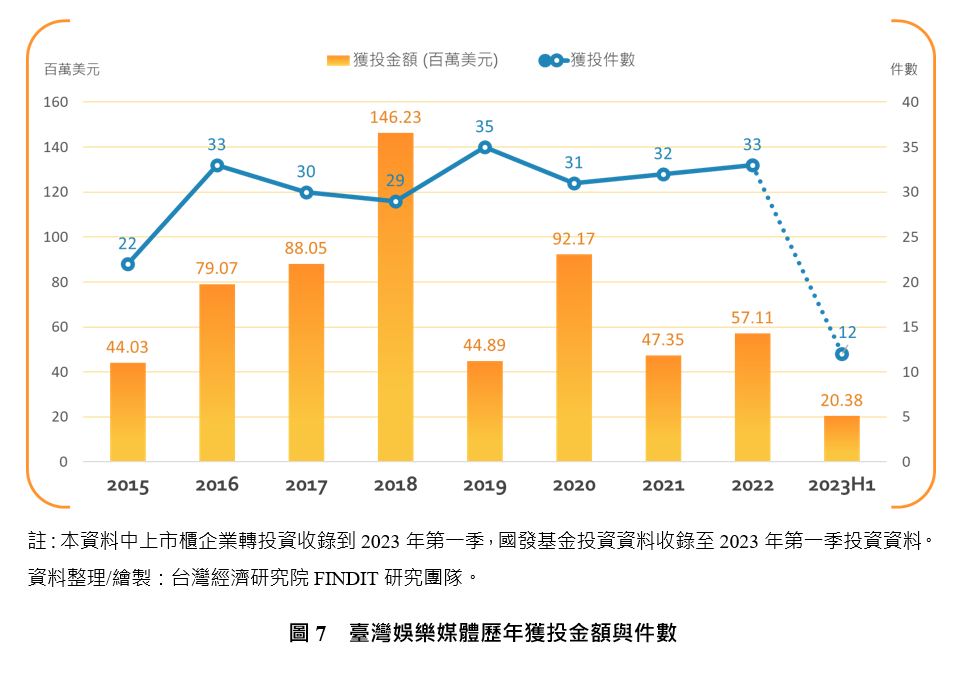

1. 2023年獲投表現不如往年,與疫後大環境有關

根據資料彙整(圖7),不難發現2023上半年娛樂媒體的獲投表現,不論是金額或件數方面,皆不及近五年的一半數值,可見疫後不穩定的經濟環境,確實對娛樂媒體造成衝擊;再者,缺乏NFT(非同質化代幣)與元宇宙等話題帶動,相較於前幾年表現略顯黯淡,與全球消費低迷、營收趨緩的走勢一致。

若回顧2015至2018年,會發現娛樂媒體投資金額處於逐年攀升階段,主要與當時興起的社群直播風潮有關,如17直播接連獲得大規模投資;而與此同時,區塊鏈相關應用也吸引著投資人眼球,如ThunderCore(閃電核心)在2018年成立後便快速獲得資金青睞;另外,網紅生態的誕生,也造就如PARTIPOST(台北派兒)及圈圈科技等這類管顧經紀公司的崛起。再到2020年,另一個投資小高峰出現,那是全球受疫情侵擾最慘重的時刻,但臺灣因成功防堵病毒使國內產業投資依舊蓬勃,除了直播平臺熱潮不滅外,遠距、虛實整合有關的應用當道,如維亞娛樂、幻景啟動、科文双融等;還有不容忽視的聲音社交迎來臺灣「podcast元年」,該領域爆炸性增長捎來獲投喜訊,包含Firstory及SoundOn等。

然而,2020年後似有資金回落的現象,平均單筆投資金額從2020年的297萬美元下跌到2021年的147萬美元,這可能與疫情三級警戒及疫後市場資金緊縮有關。不過,2021及2022這兩年,投資件數倒是未見萎縮,遊戲/電競越來越占據版面,如極限電競、享狩數據科技、優必達、啊幄、夕暮、火星貓科技、艾斯倍特等;同時,在文化部與文策院大力支持下,影視製作迎來前所未有的關注,如大曉創藝、遠想原創及伯樂影業攜手威秀、秀泰、國賓與新光等四大影城,致力於國片製作發行等。

綜合來看,2023年的投資表現確實明顯不如前些年多元而有活力,但我們仍能看到新型態媒體服務正在進入市場,如線上展覽平臺ARTOGO,整合藝文與社群打造沈浸式的看展體驗;O2O整合服務平臺Portaly,是一個專屬社群創作者的微型網站服務,提供模組化的遊戲開發,並整合群眾募資系統及物流通路,提升創作品牌IP變現的能力。

2. 從企業成立年限看次領域特性,還能反映大環境變遷

若將每年投資件數,依照成立年限作區分(圖8),明顯發現娛樂媒體產業中,成立不到五年便獲投的占大多數、年平均占比高達77%;也就是說,投資人樂於追隨產業應用前緣,給予新創企業資金挹注。根據細部資料統計,能在成立後短時間便獲投者,以專案型的「影視製作」最為明顯,如:紅衣小女孩、台北女子圖鑑等;其次則是日新月異、技術更迭快速的「區塊鏈及NFT應用」,獲投者有一半以上都是公司成立未滿兩年即獲得資金;相反地,在娛樂媒體次領域中「新聞性媒體及圖書」大多獲投年限較長,如:今日傳媒、妞時尚、關鍵評論網等,獲投時平均成立年限均超過八年以上,此落差也恰恰說明了娛樂媒體產業各領域不同的態樣,影響著新創籌集資金的方式。

此外,有趣的是,若將逐年的資料,依照企業成立年限區分,再算出其獲投金額的中位數(圖9),可以察覺2018年時,成立不滿五年企業的獲投金額首度超越成熟企業,但在2018年以後,特別是2020年到2022年疫情期間,成立五年以上企業的獲投資金遠遠超出不滿五年者。我們可以合理解釋,2018年,區塊鏈已走進大眾的認知,其相關應用得到許多資金市場的眷顧,娛樂媒體從涇渭分明到界線模糊,多元地容納了遊戲、金融、影視與消費,人們從電視馬鈴薯變成OTT平臺的擁護者,投資人在當時前景看好下,倚賴新創擔任產業拓荒者,勇敢追逐藍海市場;然而,在疫情肆虐之後,投資風險相對高,投資人更加謹慎運用手中資源,在市場「成為王,敗為寇」的淘汰賽下,投入經營長期且相對穩定的企業才是明智之舉,故成就圖9的統計結果。

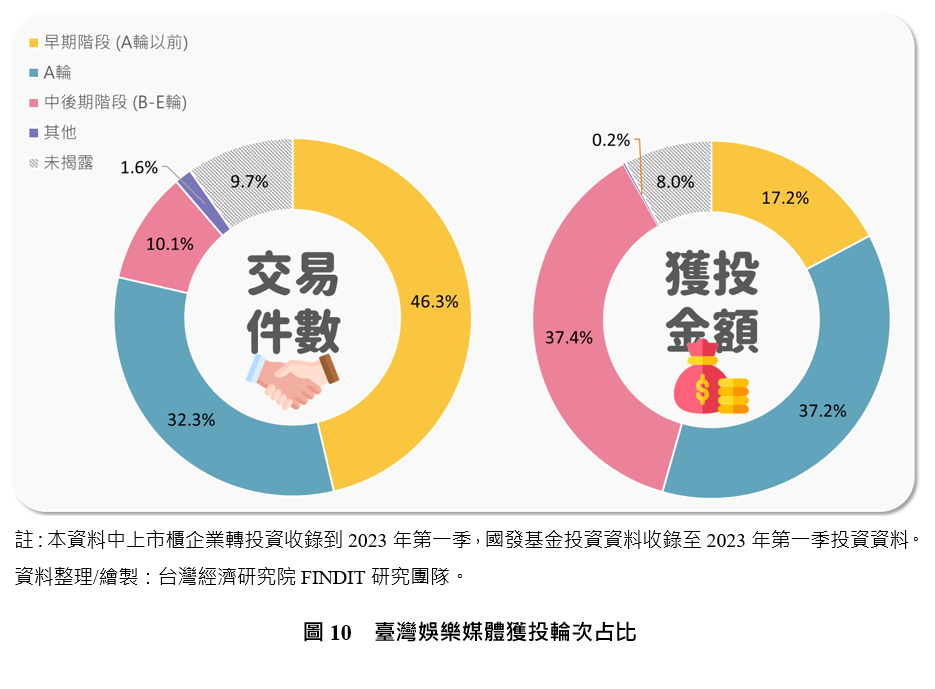

3. 獲投以早期階段為主,而中後期單筆資金規模大

瞭解歷年投資概況後,我們再將2015年至2023年6月逐筆投資資料以輪次做區分,呈現企業獲投的階段分布(圖10)。下圖左發現娛樂媒體獲投件數大多集中在A輪(含)以前,占比達78.6%,其中早期階段(包含天使輪、種子輪、pre-A輪)占比46.3%;A輪占比32.3%;中後期階段如B、C、D輪件數比例相對少,總和為10.1%。此結果與【圖8】近八成獲投企業成立不滿五年的觀點相呼應,意味著臺灣娛樂媒體獲投仍以早期階段為主。

若以獲投金額角度切入(下圖右),A輪(含)以前僅占54.4%,其中早期階段(包含天使輪、種子輪、pre-A輪)占比17.2%;A輪占比37.2%;其他中後期階段如B、C、D輪單筆交易投資規模較大占37.4%,主要是由於中後期階段商業模式已發展成熟,投資人對於該公司的潛在市場與未來趨勢較能掌握,大規模投資的機率高,如即時預訂平臺FunNow,以時下青年說走就走的服務為宗旨,於2021年11月獲得B輪1,500萬美元的投資;還有如展逸國際多角化涉略各類運動活動、體育賽事規劃、球員經紀及周邊商品行銷等,搭上疫後復甦的浪潮,最近一次於2023年3月獲得新臺幣4,675萬的B輪投資;而從群眾募資起家的PressPlay則乘著Youtuber崛起的,精心為內容創作者經營付費訂閱的閱覽平臺,打造互利共生的生態環境,B輪也於2022年7月獲得新臺幣數億元的資金青睞。

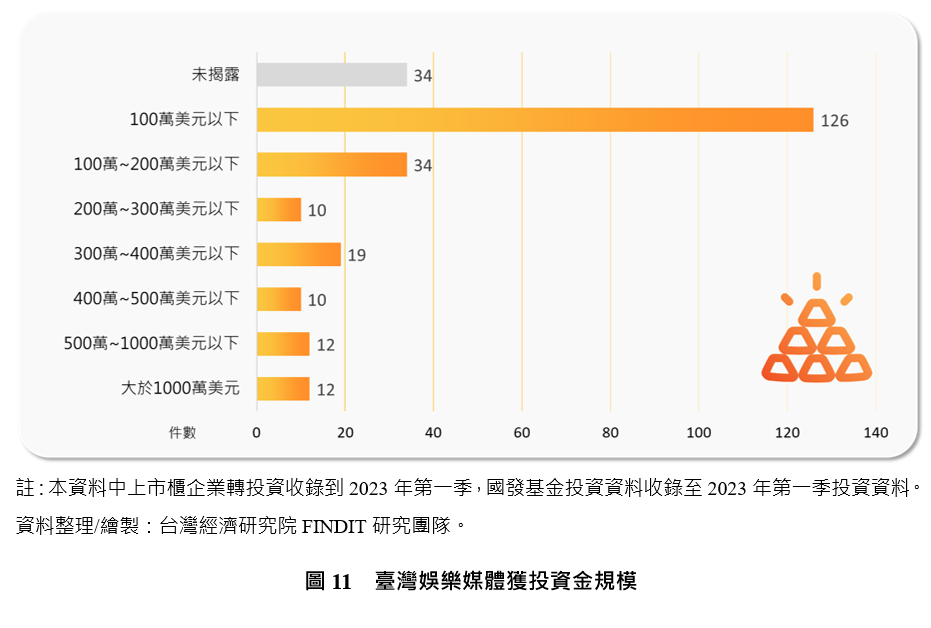

4. 獲投資金規模偏小,但有意擴張疆界者也有機會豪取

承上所述,娛樂媒體臺灣獲投件數主要以五年以下且早期階段為主,且已知早期階段大多規模不大。據此,將獲投資料依據資金規模分類作成統計圖(圖11),發現2015年至2023年6月期間臺灣娛樂媒體獲投交易件數257筆中,有77.4%的比重不超過500萬美元,其中不足100萬美元者約為5成,顯示小規模投資居多;而500萬以上到1,000萬美元之間及1,000萬美元以上者,截至目前剛好各12件,占比均不足5%。若細究投資規模與次領域之間的關係,會發現獲得大規模資金投資者(1,000萬美元以上)主要都是社群直播平臺,少部分則為影音串流平臺及遊戲公司。因此,總結來說,臺灣媒體娛樂產業資金規模普遍不大,多為新臺幣3,000萬元以下的小型投資案,但是有野心想要擴張版圖、國際輸出者,如社群直播平臺、影音串流平臺或遊戲公司仍有可能吸引超過新臺幣3億元以上的大規模資金。

(三) 次領域類別分析

上半部係從臺灣娛樂媒體歷年獲投概況看趨勢走向、輪次占比及資金規模,接續本文將以娛樂媒體產業八大次領域為主體,得知各領域的獲投件數分布、平均金額及投資風口,藉以觀察何者是產業當中的新星,具有持續發展的潛力。

八大次領域分別為:廣告行銷與經紀、社群/直播平臺、娛樂設備與軟體服務、影視製作、新聞性媒體與圖書、電玩遊戲與電競、區塊鏈及NFT應用及影音串流平臺。

1. 以自媒體發展為核心,掌握分眾市場成主流

依照【圖12】所呈之娛樂媒體次領域的平均獲投金額(2015年至2023年6月),「區塊鏈及NFT應用」資金規模排名第一,平均每筆高達540萬美元。依據資料內容,顯示該領域企業成立多在2018年後,又乘著2021年NFT應用大爆炸的浪潮,創造「吸睛又聚金」的產業能量。其中,像是Oursong是臺灣最大的數位音樂收藏交易平臺,創作者可以透過NFT的交易形式,快速完成分潤與資金匯兌,解決過去音樂產業的痛點;同時還有如Lootex作為臺灣NFT重要的賣場,讓玩家重要的遊戲寶物能透過去中心化的技術進行點對點交易,並藉由智能合約打造無詐騙、跨國境、公開透明的虛擬買賣市場;此外,搭載網紅崛起,Fansi利用NFT創建新形態的群眾募資平臺,以會員及粉絲為主要服務的對象。

第二名則為「社群/直播平臺」,在自媒體發展催化下,平均獲投金額超過450萬美元,其中由藝人麻吉大哥—黃立成所創辦的「17直播」貢獻良多,連年成為投資人追捧的項目。除此之外,曠世智能看準通訊社群已方方面面掌握所有人的生活,則開發一款LINE BOT理財機器人—「微股力 ScanTrader」,成為全台最大的理財社群,解決投資市場資訊不對稱的問題;還有Tico運用錢包地址,帶領人們進入Web3去中心化的社交網絡,不必再擔心聊天紀錄遺失,也不再受到任何平臺控制。

第三名為「影音串流平臺」,雖然臺灣因為市場及資金的限制,沒有發展如Netflix、Disney+等全球大型的OTT平臺,但仍不能小覷該領域的市場潛力,平均獲投金額為224萬美元。以2017年才創立的臺灣新創Giloo紀實影音為例,因其專注於紀錄片及獨立電影的特殊分眾市場,已經培養出一群忠實的用戶,於2022年1月獲得新臺幣1,945萬元的投資,將繼續致力與全世界導演及片商合作,經營平臺的獨特性;另外,在2020年臺灣podcast大爆發的推動下,各種內容節目如雨後春筍般林立,其龍頭業者SoundOn也於2022年1月獲台灣大哥大青睞,是為該領域重要資金貢獻者。

若以獲投件數來看,「廣告行銷與經紀」的投資件數遠高於其他,交易多達68筆,主要與近年網紅自媒體崛起的分眾市場有關,再加上大數據與人工智慧的熱度,「廣告科技產業」(Adtech)成為臺灣娛樂媒體市場中吸金的標的,再加上體育及遊戲經濟的復甦,相關應用正在激增。如展逸國際專注於各類運動活動、媒體公關品牌行銷、賽事規劃行銷等,於2023年3月獲得新臺幣4,675萬元的資金。

2. 廣告行銷為常勝軍,臺灣IP產業正在成形

根據【圖13】透過次領域獲投件數熱力圖看出歷年熱門領域的變化(因有企業獲投金額未公開,為避免計算有偏誤,熱力圖以交易件數呈現)。雖各個領域間較無明顯的時間關聯,但可以「社群/直播平臺」在2015到2020年間備受資金市場關注;「區塊鏈及NFT應用」則在2018年後興起市場討論,並在2022年與元宇宙形成雙颱共伴效應;另外,自2019年文策院揭牌後,「影視製作」屢創新里程碑,雖2023上半年僅有遠傳的遠想原創1家獲投紀錄,但興許是產業正等待開花結果,預計下半年到明年脫離疫情之後還將有一波投資高潮。

展望未來,我們發現廣告行銷與經紀一直是長時間以來的熱力領域,2022年至今已記錄14筆獲投件數,不僅與國際的趨勢一致,在獲利至上的市場角逐戰之下,預期還將有越來越多公司運用數據推動精準行銷,如衡昱電商,透過獨家的串流技術,以直播型態結合傳統電視購物及電商,創造三合一銷售模式;另外,創作及個人品牌經紀越來越備受重視,包含音樂、劇場、民謠及流行展演等臺灣原創IP,也步入海外利基市場探勘階段,如喧嘩公司旗下經紀的無雙樂團,還建置了「無雙藝術孵化器」培育中心,帶領同業布局未來市場發展,相信對產業未來影響甚鉅。

(四) 企業獲投輪廓

為能全面性認識臺灣娛樂媒體產業獲投樣態,基於台灣經濟研究院FINDIT研究團隊的整理,將整體輪廓羅列繪製並說明如下。

以獲投件數最多的「廣告行銷與經紀」來說,有做網紅中介經紀及銷售的啟程日計、萬睿科技、迷音樂、魔競娛樂、台北派兒、圈圈科技、寬宏藝術、展逸國際等;有專門做數據處理,以AI人工智慧分析廣告投放的愛卡拉、潮網科技、廣豐國際、瑪樂愛迪、大眼科技、猿聲串動等;有取得肖像、IP授權或開發的飛躍文創、頑石生活、華文音樂劇、踢帕娛樂等;有內容產業加速器、資金整合者或顧問服務的科文双融投資、喧嘩等。

以平均獲投金額最高的「區塊鏈及NFT應用」來說,有音樂內容交易平臺Oursong、遊戲寶物拍賣場Lootex及郎將;有社群互動解決方案Fansi、普拉亞科技;還有推動Web3區塊鏈技術專家Thunder Token等。

其他,在「社群/直播平臺」方面,深受直播主愛好、創造粉絲經濟的KKNow、EClive、嘉毅國際、創意點子等;有線上交友為主的尚凡國際、Tico踢可、樂傑科創及路星(Rooit)等;有運動賽事及各項直播內容為主的球學國際等;友社群經營交流平臺的新銳數位、狄卡科技、萬庭、曠世智能、鋇爾科技等,專注特殊目的連結,如:賽博社群、電獺、桃桃喜命理平臺、美味生活料理平臺、樂宇宙科技、WalkerMedia美食平臺等。

在「串流平臺」方面,有提供OTT影音服務的科科電速、愛唱久久音樂科技、OVOMEDIA、福威電競、GILOO等;還有提供podcast播放平臺的SoundOn聲浪媒體科技等。

在「電玩遊戲與電競」方面,有遊戲軟體或手遊開發的唯數娛樂科技、就肆電競、傑仕登、真好玩娛樂科技、神嵐遊戲、天火數位、燃點科技、雷爵數位娛樂、夕暮、火星貓科技、啊幄及極限電競等;有電競及運動相關的台灣電競、享狩數據科技;與元宇宙及Web3.0應用相關的維亞娛樂等。

在「新聞性媒體與圖書」方面,有網路媒體平臺,如:關鍵評論、今日傳媒等;針對女性的Niusnews、美食媒體Taster 美食加;有提供電子書服務的群傳媒、湛天創新;還有專營區塊鏈及數位貨幣産業動態的亞鏈整合行銷顧問團隊(ABM)。

在「影視製作」方面,文策院的成立與國發基金帶動投資,使該領域資金更加活躍,如:華影國際、伯樂影業、友松娛樂、鑫聖傳媒、柒拾陸號、表演工作坊、貴金影業、紘績科技、采億動畫、得藝文創、大慕影藝、九太科技、雷斯利傳媒、華文創、大慕可可、未來進行曲、華能國際娛樂、遠想原創、紅衣小女孩、台北女子圖鑑等。

在「娛樂設備與軟體服務」方面,提供硬體設備、空間維護相關服務,如:必應創造、聯聚電子、群傳媒、聯巨光、興聯科技、超越體能顧問、奈特視訊科技、銀河網絡遊戲、發霸科技、達標智源等;以雲端大數據、軟體開發與維護服務為主,如:曙客、索驥創意、幻景啟動、透視數據、狂點軟體開發、未來市、藝途科技、迪威智能、錸特霖科技、吉爾科技、禾多移動、拙八郎創意等。

(五) 投資人分布

在瞭解獲投企業領域及輪廓後,以下將從投資人角度切入,以能對資金市場參與者及活躍法人有更全面的掌握。就目前FINDIT研究團隊掌握臺灣娛樂媒體獲投的257件交易中,公司創投參與131件,比例最高,占總投資件數51%;創投共有119件、占總投資件數46%;海外投資人共有48件、占總投資件數19%;國發基金共有43件、占總投資件數17%。

以個別活躍投資人來說,以國發基金投資43筆件數最多(占總投資件數),其次是達盈管顧(11件)、心元資本創投(10件)、中國信託創投(7件)、國票創投(7件)、中華開發(6件)、海外投資人Infinity Venture(5件)、安發天使投資(5件)、之初創投(5件)、華研國際音樂(4件)、元大創投(4件)、及霹靂國際多媒體(4件)等。

(六) 獲投企業介紹

最後,我們將資料期間限縮在2022年7月至2023年6月,挑選前十大獲投企業,有助瞭解娛樂媒體近年主要匯聚資金的領域及企業布局。在前十大投資金額中,屬於「廣告行銷與經紀」領域共5筆,分別是台北派兒、踢帕娛樂、瑞奧、雲沛創新、展逸國際;屬於「娛樂設備與軟體服務」領域共2筆,分別是未來市、禾多移動;屬於「影視製作」領域則有遠想原創;屬於「社群/直播平臺」領域則有曠世智能;屬於「區塊鏈及NFT應用」領域則有龍獨斑股份有限公司。以下依獲投資金規模依序說明之。

1. 未來市股份有限公司(XRSPACE)

「未來市再也不是未來式!」

未來市(XRSPACE)成立於2017年,由HTC前執行長、臺灣智慧型手機教父周永明所創立。致力整合AI、5G、雲端邊緣運算及ARVR技術,打造元宇宙社群,提供未來人類社交新對策!該公司於2020年,展示XRSPACE MANOVA行動VR裝置,成為世界第一款以手勢驅動的VR設備;而2021年又推出全球首創的線上虛擬展覽平臺GOXR及PartyOn虛擬音樂世界,用戶不僅可以透過手機、平板及頭戴裝置隨心走進虛擬空間,體驗遠在千里卻併肩同行的娛樂饗宴,還能邀請好友同樂歡唱,不出門也能盡情開趴!

也因為看準虛擬市場的需求,XRSPACE曾攜手文策院Meta Taiwan、雲林北港朝天宮協力開創新台潮宮廟元宇宙,與故宮博物院、朱銘美術館、雙北、台中、嘉義等各縣市教育局處推行臺灣學子數位教育藝廊;並利用PartyOn虛擬音樂平臺與台北流行音樂中心、滾石音樂合作,更跨海至日本與nana music音樂社交公司共同推出nana-PartyOn元宇宙音樂社交平臺,累計全球超過70萬用戶,取得不錯的市場成就,備受投資人矚目。

因此,2022年2月,XRSPACE宣布取得鴻海投資承諾中的第一輪1,500萬美元;又於2023年4月,透過文策院獲得國發基金1,000萬美元的投資,成為近期臺灣娛樂媒體產業獲投亮點企業,累計投資資金達2,500萬美元。對此,XRSPACE發言人表示,該公司將更有信心推動虛擬領域創新,並致力投入下一代3D直播與社交體驗功能的研發,同時強化在臺灣、中國、日本和美國一系列的創新合作夥伴關係,打造臺灣元宇宙國際內容新舞台!

2. 台北派兒(Partipost)

「不再暗黑叢林獨自摸索,素人網紅也能成功營利!」

在這個人人都可以是網紅的分眾時代,網紅在同溫層社群的影響力早已遠遠超過傳統的廣告媒體。而Partipost派兒便是看準這波商機與強勁需求,於2016年由來自新加坡、印尼及臺灣三位創辦人共同創立,主要提供素人網紅口碑行銷的管道。在Partipost平臺上,品牌方可以上架自身的商品企劃,並設定行銷預算;而網紅用戶端則可自行挑選有興趣的品牌專案進行撰文投稿,待品牌方審核通過後便可發布該貼文,Partipost平臺就會依據累積的讚數、留言和標籤數換算成獎金,形塑素人網紅的獲利模式。

目前,Partipost在臺灣已是許多國際品牌指定的合作夥伴,如Adidas、Red Bull、寶礦力水得等都曾藉此行銷,還有像是肉多多、雀巢、明星三缺一、貝禮詩、Meiji明治等300多個品牌也皆是其註冊用戶,從創辦至今,團隊已累積數千檔活動執行經驗。共同創辦人任麒叡表示,「創作者和品牌間關係密不可分,唯有創作者好品牌才能更好!」。因此,Partipost於2022年10月成立創作者協會,同步啟動「創作者加速器」專案,由社群上當紅的創作者擔任導師,透過系列課程與規劃協助創作者們解決問題,包含社群風格、品牌定位及業者溝通等,希望藉此搭起創作者與品牌間的橋樑,共同制定出最佳合作規範及效益衡量基準,讓網紅行銷的資訊更加透明,壯大互利生態圈。

據Statista報導預估,亞洲網紅產業市場規模將於2024年突破240億美元。在市場前景一片光明下,Partipost於2022年10月宣布完成總額700萬美元的募資,本輪由多國創投公司共同完成認購,其中含新加坡的iGlobe Partners、淡馬錫旗下的Pavilion Capital、Quest Ventures等;同時,還加入許多臺灣本土企業能量,包含台灣大哥大、國泰創投等。Partipost表示,除持續深耕原有臺灣、新加坡、印尼、菲律賓及馬來西亞市場外,也規劃進入泰國、越南、香港,協助更多品牌和創作者拓展全球業務版圖,布局亞洲網紅行銷市場。

3. 踢帕娛樂(TPOP Entertainment)

「T-POP!造星計畫,讓世界看見!」

近十年,韓國所帶動的K-POP浪潮,深深改變東亞地區的娛樂文化,也帶動各種韓系消費。而曾是亞洲華文世界娛樂輸出國的臺灣,也在文化部及文策院大力推動下,漸漸在各個角落開出小花。2023年1月,橘子集團宣布與文策院、資深媒體製作人詹仁雄的「好吉影視」共同出資新臺幣1.37億元投資踢帕娛樂,致力產製具有國際競爭力的音樂潮流、原創節目IP,打造成為全方位娛樂平臺;同時,結合旗下服務及數位轉化能力,放大IP價值並擴大會員基礎,以beanfun!平臺為核心,深度串連集團旗下電商、電子支付、數位發行、數位出版、媒體服務,架構出有別於傳統娛樂產業的造星新模組。

執行長詹仁雄先生進入電視娛樂產業已25年有餘,製作超過140檔節目,是臺灣金鐘獎常勝軍。他表示,「踢帕娛樂」2022年成功打造現象級男團節目《原子少年ATOM BOYZ》,預計2023年要做女團選秀節目《未來少女 NEXT GIRLZ》、《為你唱情歌2白色戀歌》、《大學好聲音》,以及原子少年偶像劇《原子蚪劇》。期望透過創新的、專屬於臺灣流行音樂的競賽性選秀節目,打造出有系統的T-POP,並讓唱片公司、演唱會製作團隊共同參與,運作出一個臺灣流行音樂與偶像明星的產業鏈,最大化娛樂工業的含金量,成就產業正循環,將T-POP擴散到全世界。

4. 瑞奧(PressPlay)

「粉絲變現,創作者也是創業家!」

瑞奧(PressPlay)於2013年從群眾募資起家,參考美國的訂閱制網站「Patreon」,是一個專為內容創作者而生的平臺。創作者只要產出原創內容上架PressPlay,閱聽人則能透過資金支持該專案,臺灣許多頭部創作者的發展歷程中,皆能看到PressPlay的身影,像是TGOP那群人、阿滴、黃氏兄弟、千千、阿翰等等。2019年,PressPlay再將事業版圖分為兩大部分:其一為經營知識內容的「PressPlay Academy」(PPA);其二為經營影響力品牌的「PressPlay Next」(PPX),兩者皆以內容創作為核心,發展線上課程、創作者品牌及創作者經紀三大面向服務。

直至2022年底,PPA平臺已累積突破80萬會員數、超過1000堂線上課程,成功將創作者與職人的影響力落地成為可傳播學習的知識,像是主持人吳淡如、甜點師黃偈和YouTuber廚佛瑞德Fred等都是PPA合作開課的夥伴,另外,與募資平台「貝殼放大」、知識平台「生鮮時書」所推出的「謝哲青的記憶宮殿」,更曾創造出5,600萬元的驚人銷售。而PPX平臺也同樣有傲人成績,比如2017年與千千合作推出拌麵品牌「水哦」,隨後陸續推出古娃娃點心品牌「WA!COOKIES」、滴妹飲料品牌「再睡5分鐘」和金針菇韓式料理品牌「金家ㄟ」,屢屢在市場上創造話題和銷量,引起粉絲與消費者搶購。

不論是哪一項服務,PressPlay都是以創作者的「影響力」為核心,讓粉絲的信任變現,使創作者成為創業家。2022年8月,PressPlay宣布完成新臺幣數億元的B輪募資,規劃於2023年底送興櫃登陸臺灣資本市場,並準備揮軍海外,預計瞄準北美,將PressPlay娛樂、品牌、知識三面向發展的商業模式,複製到更廣闊的海外創作者市場。

5. 雲沛創新(funP Innovation)

「娛樂媒體的幫手—數位廣告經銷商!」

funP集團成立於2007年,領先開發早期臺灣的書籤、推文網站,為數位廣告的領導品牌,也是Facebook、Google、LINE、Microsoft、Spotify、Twitch等媒體的長期合作夥伴。而2018年之後轉型為數位廣告銷售、諮詢與技術研發商.並成立雲沛創新集團(funP Innovation),該集團旗下共有四間子公司,包含聖洋科技(cacaFly)、經緯廣告(adHub)、騰學廣告(TenMax)、飛時創意(BeingDigital),還有數個海外據點,分布於馬來西亞、日本、印尼等地。值得一提的是,其子公司聖洋科技為臺灣第一間正式代理Facebook廣告的數位廣告經銷商;而騰學廣告則與印尼Gojek合作,並於2022年開設印尼辦事處。

2023年3月,funP Innovation在新一輪融資中備受富士康子公司Ennoconn青睞,共籌集了312萬美元。其創始人兼首席戰略官Brian Yang表示,FunP目前正在尋求與東南亞(包括新加坡、越南和泰國)更多的零售商和企業合作,幫助他們將數據貨幣化並開發自己的零售媒體網絡(RMN),進而達到協助其業務擴張及商品服務推廣的目的。

6. 遠想原創(IDEAWORKS)

「電信投資影劇,肩負內容產業重要Mission!」

國外電信商投資影劇公司的案例不算少,像是近期超夯韓劇《非常律師禹英禑》就是韓國通信KT所投資、製作的。而臺灣方面,則是由遠傳電信開啟先例。

「遠想原創股份有限公司」便是由遠傳投入新臺幣8,000萬(比例50%),並與群星瑞智、霹靂國際多媒體及宏達數位影業合作的影劇公司,並下設「米神國際股份有限公司(Mission)」,由偶像劇教母柴智屏擔任董事長兼執行長,知名導演兼編劇徐譽庭、導演張榮吉分別擔任創意長與電影總監,營運長則由擁有企業級商務背景、來自遠傳電信的呂筑君擔任。對此,遠傳表示,OTT平臺以內容為王,但在產業競爭白熱化下,單純擴充片量並不足抓住觀眾眼球,如何能掌握重要獨家內容才是關鍵。

因此,米神國際本身除了自製影音外,也會投資一些內容項目,之後拍的片子都會在遠傳OTT平臺FriDay影音上架。2023年有超過15部電影跟影集正在規劃,包含藍正龍執導的純愛勵志系BL電影《成功補習班》;編導雙棲的徐譽庭再度攜手金獎導演許智彥推出《抓隻蝴蝶到夢裡》;導演張榮吉將執導電影《不老騎士》;監製韓國最成功IP改編、全新華語戲劇《我的野蠻女友》;攜手韓國CJ娛樂打造全新華語版《我們的藍調時光》等,期許臺灣影視內容產業能與世界接軌,成為亞洲青春、星光、音樂與影視的潮流中心。

7. 展逸國際(FLIGHT INTERNATIONAL)

「運動員做運動產業,築夢踏實!」

展逸國際由前籃球國手張憲銘領軍,於2018年創立,初期著重發展運動、品牌行銷業務,而後再將觸角延伸至運動經紀、自有運動品牌IP;同時,開拓海外事業擴大營運版圖,已成為臺灣運動產業行銷龍頭。目前有與多家大型客戶穩健合作,包含NIKE、JORDAN、CONVERSE、NBA、金控公司、迪士尼、華納兄弟、NISSAN、AMAZON等,兼具多元領域的行銷實力;每年更舉辦超過200場實體及線上活動,創立「BE HEROES」品牌,並握有林書豪、王建民、陽岱鋼、陳金鋒、郭泓志、吉力吉撈.鞏冠(Giljegiljaw Kungkuan)、林立等近40位國內外知名運動選手的經紀約,具有業界競爭的雄厚實力。

在收益方面,展逸國際2022年下半年營收超過3.5億元,年增75%,2023年1~3月營收合計達新臺幣1.54億元,較去年同期年增98.21%,創歷史新高。預測疫後復甦、報復性消費需求,及運動休閒生活產業成長動能挹注的影響,接下來產業將步入旺季,獲利持續正成長。近年,展逸國際除了B2B業務之外,也積極布局B2C消費通路,開展旗下運動餐飲事業「Be Heroes Cafe」及「F Gallery」、女性運動健身、青少兒運動教育、運動場館代運營等,運用既有線上、線下行銷實力,整合集團綜效,可望再創輝煌佳績。

2023年4月27日,展逸國際正式登錄興櫃,並在7月3日新增產業類別上路後,轉至運動休閒類股搶頭香,成為臺灣第一家運動休閒產業的興櫃公司,未來也預計成為第一家以運動休閒類股申請IPO的企業,不僅體現運動員做運動產業的專業與深厚情感,也將為臺灣運動產業帶來嶄新面貌。

8. 曠世智能(Quants AI)

「私密社群讓理財更聰明!」

公眾的社群常有些發言的限制,比如股票資訊往往無法在平臺上暢所欲言,股民通常也較習慣在私密性社團交流。觀察到此一現象的曠世智能執行長劉韋男,於是於2017年推出微股力平臺,屬於「私域投資社群」,透過通訊軟體Line建立Line BOT工具,讓投資人能直接在LINE的聊天場景中,即時取得股市報價、技術線圖及投資情報,並和認識的朋友交流第一手資訊,能快速掌握股市消息。目前,平臺上有超過6.5萬個LINE群組、70萬位投資人都在使用該項服務,藉此解決投資市場資訊不對稱及資訊傳遞效率的問題,讓人們可以更輕鬆的理財,花更多時間享受投資成果。

2022年12月,曠世智能宣布完成150萬美元的Pre-A輪募資,由臺灣中小企業銀行領投、國發基金跟投。曠世智能表示這筆資金將運用於開發新產品,在既有產品LINE BOT理財機器人「微股力」的基礎上,進一步在網站平台提供延伸服務理財協作工具,比如結合股市資訊與筆記軟體,提供整合各方數據的計算工具,無論市場分析、資訊解讀、評估報酬或是篩選個人投資標的與分析投資日誌等都可以在該產品進行;此外,關於商業模式,過去微股力都是以廣告或股市達人知識變現的方式獲利,但新產品則會走Freemium(免費增值)的模式,如果要擴增美股資訊、分享權限等進階服務,則需額外收取費用。

9. 禾多移動(Hodo Mobile)

「創造流量才是王道!」

Google宣布第三方cookie退場、消費者對於隱私的意識越來越強,對以廣告、流量為主要商業模式的媒體和電商來說,這是非常棘手的問題。而2013年所創立的禾多移動便是幫助媒體及電商「創造流量」的AI技術公司,其服務項目琳瑯滿目且完整,包含以AI技術為基底的自動化網路媒體推播、瞄準職業直播主與網紅衝高知名度需求的「來客烙郎」、針對網路電商/品牌提高營收與轉換需求的「來客數位店長」以及幫助電商在各大媒體圖特版位曝光的「AviviD廣告」等等;近期,隨著ChatGPT浪潮襲捲,也順勢推廣「最台ChatGPT」AI流量小編,專門生產SEO文章;還有能幫媒體自動推播即時新聞,並夾帶用戶有興趣廣告的「AI推播技術」更是斬獲不少好評。

透過完整的AI一站式行銷服務,目前,禾多移動已有超過2,200萬個不重複訂閱用戶,每月推播則數達到314億則,主要「電商」合作夥伴包括ONE BOY、全家便利商店、民視集團、愛上新鮮、星球爆米花、卡滋爆米花等;主要「媒體」合作夥伴包括數位時代、今周刊、遠見、關鍵評論網、Popdaily、Nownews、鏡週刊、中時電子報、三立、商業週刊、上報、Bella、妞新聞、新頭殼、媽媽寶寶、匯流新聞網、Cmoney、痞客邦等。

2023年5月,禾多移動宣布獲得全家以及富邦數百萬美元投資,該公司創辦人林志堯表示,下一步就是要以AI技術發展RMN(零售媒體聯播網,Retail Media Network),做到線上線下OMO融合,持續為電商網站增加媒體與廣告收益。此外,該筆獲投資金也將用於人力擴增方面,預計2023年將從50人擴編至80人,同時,持續在東北亞、東南亞等地開發能量,為夥伴企業帶來更多商機和收益。

10. 龍獨斑(Fansi)

「世界第一個NFT音樂發行平臺,創造音樂的收藏價值!」

近幾年復刻版黑膠唱片蔚為風潮,不限年紀的收藏者讓Fansi看見藝術收藏及音樂品味的可能性,比起過去單純聆聽音樂,現今的市場已慢慢向「回憶收藏」的形式靠攏,因此2019年創立Fansi,一個專注於音樂的NFT平臺,通過區塊鏈技術實現音樂作品的唯一性和不可替代性,為音樂創作者和收藏家提供全新的價值交換方式,並推動web3音樂市場的成長。

為了加強數位音樂「收藏品」這個概念,創辦人陳泰谷表示,Fansi不販售未發表新曲的NFT,而是專賣過去未曝光的DEMO版本或是歌曲的創作故事等,讓忠實粉絲能取得專屬的回憶收藏品。目前發行音樂NFT的音樂人包含張雨生、宋岳庭、動力火車、馬念先、美秀集團等,近期還推出Rising Stars計畫,孵化Web2音樂藝術家及創作者們進入Web3世界。

2023年6月,Fansi web3音樂平台,宣布獲得100萬美元種子輪的股權融資,這筆投資重要法人參與者包括達盈創投、和碩集團旗下的企業投資機構和鼎創投、水源資本及深擊等;天使投資人方面,podcast平臺SoundOn創辦人顧立楷、資深天使投資人Ronald余致緯、臺灣最大的天使組織AVA Angels、中國旅遊平台創始成員之一Karen Tang,以及曾任益鼎創投投資經理的Nick Wu均加入本次投資之列。除此之外,FANSI也宣佈啟動代幣私募計畫,首輪就有全球知名區塊鏈媒體律動的參與,成為指標性的代幣投資方。Fansi打算利用此次募資所籌得的資金,進一步擴展其團隊、技術研發和市場推廣,以實現建立web3音樂生態系的長期目標。

三、結語

從國際趨勢我們可以知道娛樂媒體正在進入消費相對低迷的時刻,同樣地,也對投資市場資金帶來負面衝擊,因此,不論是強強聯手抑或藉由大數據及人工智慧加強廣告置入,都是艱難困局之下的破口,但這波低谷必將成為未來奮起的養分,透過技術洗煉與不斷嘗試,創作者終能找到與技術和解的方法,在不被取代的前提下,將科技發揮淋漓。

而相對地,我們也從臺灣娛樂媒體獲投市場中,看見全球產業的縮影,在投資成果相對黯淡的情景下,我們仍能感受企業征服困境的勇氣,不論是討論度逐漸衰靡的NFT領域,或是社群/直播平臺及影音串流市場等,他們各自挖掘自身獨特性、找尋經營甜蜜點,為的是要在分眾市場下成為一方之主。與此同時,我們從歷年資料中發現「廣告行銷與經紀」次領域總是撐起大傘,無論是疫情期間或復甦時期,都有穩定的獲投家數。因此,可預見未來,網紅/KOL或各種內容IP將會因為廣告行銷技術發展而更受到重視,「分眾獲利經濟學」將是我們度過三年疫情後最重要的課題。或許,也可以這麼說,「創作是多元的,但喜好卻是主觀的;而內容產業真正要做的是,盡力保有多元,讓喜好隨時都能發生!」

參考資料

1. Deloitte (2023), “2023 media and entertainment industry outlook”, https://www2.deloitte.com/us/en/pages/technology-media-and-telecommunications/articles/media-and-entertainment-industry-outlook-trends.html

2. PWC (2023), “Perspectives from the Global Entertainment & Media Outlook 2023–2027”, https://www.pwc.com/gx/en/industries/tmt/media/outlook/insights-and-perspectives.html

3. Globant (2023), “Four media and entertainment trends to watch for in 2023”, https://stayrelevant.globant.com/en/technology/media-entertainment/four-media-and-entertainment-trends-to-watch-for-in-2023/

4. Workday (2023), “The Future of Media and Entertainment: 5 Reasons Why Technology Changes Everything”, https://blog.workday.com/en-us/2023/future-media-entertainment-5-reasons-technology-changes-everything.html

5. Business.Adobe (2023), “Top 2023 digital trends fueling the future of media and entertainment”, https://business.adobe.com/blog/the-latest/top-2023-digital-trends-fueling-the-future-of-media-and-entertainment

6. Transperfect (2023), “8 Trends That Will Shape the Media and Entertainment Industry in 2023”, https://www.transperfect.com/blog/8-trends-will-shape-media-and-entertainment-industry-2023

7. KPMG insight (2023), ““2023 媒體產業趨勢”, https://kpmg.com/tw/zh/home/insights/2023/02/2023-kpmg-insight/trend-of-media-industry.html