【2023年臺灣早期投資趨勢年報-投資人篇】揚帆遠航前的東風—迢迢征途上的投資者們

疫情過後,全球資本榮景不再,從俄烏戰爭到大通膨時代,全球創投產業進入了市場變局。各式題材雖能次次掀起熱潮,但能否持續地大放異彩,創業家最終仍需各憑本事。在投資者的眼中,究竟哪些領域充滿商機?對於新創而言,要如何進一步瞭解投資者的籌謀與考量?早期投資涉及該地區的生態和產業走勢,因而各有其樣貌發展。本篇針對臺灣近年各類型投資者的投資變化與偏好進行剖析,以期能讓生態圈參與者能更加瞭解整體投資概況。

一、前言

2021年全球投資攀上顛峰,交易件數和金額都表現亮眼。然而來到2022年,據CB Insights分析,全球創投資金為4,151億美元,相較於2021年下滑35%,其中下半年尤為嚴峻,2022年第四季的投資金額為659億美元,比去年同期重挫了64%。2023年第一季交易金額雖然略為增長,但第二季的投資仍創下2020年以來新低;在企業創投(CVC)方面,投資金額則從2021年的1,738億美元跌至989億美元,驟降43%,每季的投資表現也因為CVC投資規模縮小,2022年第四季的金額僅143億美元,創下過去11個季度新低。另一方面,CVC 2023年交易件數的表現第一季為894件、140億美元,第二季略增至906件、146億美元,逐漸回到疫情前的水準。走過疫情,資本狂潮正在消退。在全球創投市場尚在變局中,臺灣新創圈則穩健地另闢蹊徑。本文從臺灣不同投資者類型的投資概況,帶讀者一探近期投資市場的偏好與面貌。

二、資料範疇與研究說明

新創獲投數據由台灣經濟研究院FINDIT研究團隊進行收集並定期對外發布,資料來源包含:媒體報導、獲投企業自行揭露、國發基金暨/年報(截至2023年Q1)、投資者資訊揭露、上市櫃公司轉投資資料(截至2023年Q1)、Crunchbase資料庫、以及商業司公司登記。於資料收集並彙整後,開始進行資料清理、交易資料整併、機構名稱標準化、輪次判斷以及領域歸類、以及投資金額美元計價換算的工作。

FINDIT研究團隊所收錄的臺灣獲投資料來源包括:(1)國際早期投資資料庫Crunchbase;(2)科技媒體或新聞媒體(數位時代、Inside硬塞的、工商時報、經濟日報等);(3)獲投企業提供(新聞稿、網站或臉書資訊、主動提供給FINDIT);(4)國發基金季/年報、相關承辦的政府單位;(5)投資人(包括投資機構/投資公司新聞稿、網站、上市櫃公司財報轉投資資訊、投資人主動提供給FINDIT等);(6)經濟部商業司公司登記相關資訊。

本文的研究分析,即是採用以上述資料為基礎來進行統計,希望能透過本文的彙整,讓各界對臺灣投資人的投資輪廓與概況有更深入的了解。

三、臺灣投資者類型-天使/創投投資概況

(一)天使投資者

臺灣獲投新創的背後投資者類型大致可分為天使投資人/組織團體、國發基金、創投、企業或公司創投幾大類型。一般而言,相較於創投,天使投資更願意協助新創企業在產品尚未成熟、擁有完整商業模式之前進行投資,但也由於此時商品可能處於驗證期,如何證明市場競爭力,以及執行時的可行性就顯得格外關鍵,也是天使投資更重視團隊執行力的原因。臺灣目前進行天使投資的包括校友天使組織,如交大天使、台安傑國際天使投資、台大創創中心天使投資俱樂部、清華天使會/清大天使股份有限公司。其他民間天使組織則包括識富天使會、安發天使投資(AVA天使投資平台)、台灣全球天使投資俱樂部、矽谷台灣天使群、SIC永續影響力天使投資、台灣飛躍天使創投、XChange天使投資。

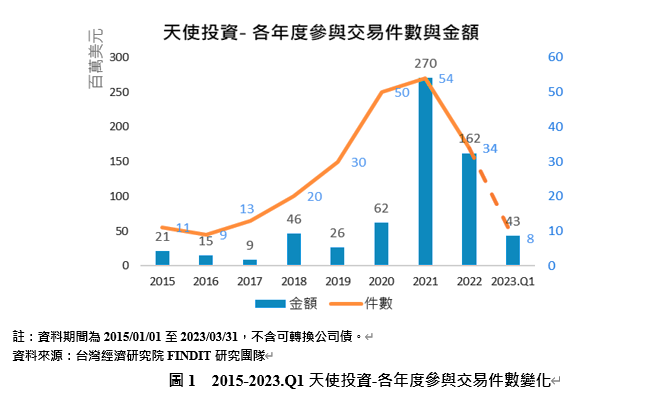

如上圖所示,自2015年至2023年第一季期間,天使投資的參與度自2016年起逐年上升,2020年至2021年增幅明顯,並於2021年達到顛峰,不僅參與件數創下54件的新高,投資金額也達2.7億美元,而在該年度54件的總交易件數當中,高達47件(約占87%)為A輪之前的早期投資,其餘為中後期的投資,其中安發天使投資股份有限公司(AVA天使投資)參與的投資就高達七件、識富天使會參與的則有六件,顯示在天使投資最活絡的一年當中,這兩大天使組織參與的投資就占了將近三成,為國內活躍的重要天使組織。安發天使投資成立於2019年,目前投資案例達20家,投資團隊約30人,領域橫跨前端科技、數位轉型、軟體硬體整合、健康醫療、虛實融合、企業解決方案、消費型科技、跨境產業、金融科技、區塊鏈科技等十分多元,於2022年也完成安發元天使基金的募資,累積投資金額超過1,500萬美元;識富旗下社群資源包括Workface Taipei、識富天使新創加速計畫、識富天使會與識富學院,其中識富天使會成立於2017年,目前組織串連超過百位投資者,成員包括企業家、專業經理人和天使投資人等,會員和組織所成立的天使基金均會參與投資。以整體投資金額而言,投資千萬美元的全數在2018年之後,交易件數共計13筆,其中包含不少知名新創如專注於工業自動化的睿控網安、物聯網解決方案優納比、組合式基礎架構的創新商圖睿科技、專攻資料科學和機器學習的行動貝果等,天使投資者聯合創投、企業創投共同投資的趨勢明顯。

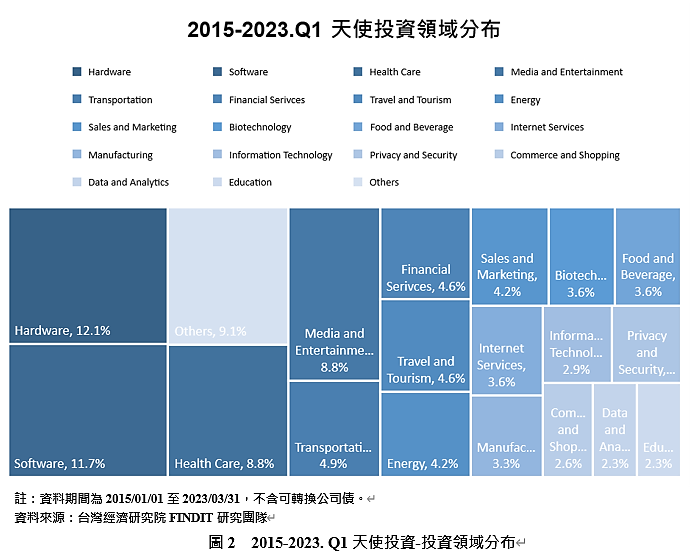

如果從天使投資參與的投資領域來看,前三名的投資領域分別為硬體(12.1%)、軟體(11.7%)以及健康照護(8.8%)以及媒體娛樂(8.8%)。在硬體的投資上,則較為側重電子元件的投資,例如研發臺灣電子顯微鏡的臺灣電鏡儀器由漢民投資和清華大學校友成立的水木天使共同投資;合勤衍生的子公司宇曜智能,專注於物聯網網路連結技術與物聯網設備管理及其應用層整合由合勤集團和天使投資者投資;提供流體智慧自動光學解測全方位解决方案的邑流微測等,其他投資金額較高的包括還有提供高速效能資料保護技術的圖睿科技,投資者包括元大金、國泰、水木天使、和通創投、台杉投資等;在軟體方面,人工智慧的技術應用是天使投資參與度相對較高的領域,約占了三成,且大多都有創投或者企業共同參與。以健康照護領域而言,天使所參與投資有大約25%是醫療器材相關,金額較高的例如由健亞生技轉投資成立的浩宇生醫,利用聚焦式超音波精準瞄準腦部治療區,並將超音波以無創方式將超音波導入腦部,由多家生技公司、元富創投、凱基創投以及多位個人天使共同投資;另外一家康邁醫學,則是研發了獨家的動脈頻譜生理分析技術,提供精準血壓量測,由國發基金和未揭露的天使投資者所投資。在媒體娛樂領域方面,除了早年知名的都會玩樂即時預定平臺曙客、社交影音平臺樂傑科創之外,還有龍獨斑(網紅、品牌NFT交易平臺)、新銳數位(寫作出版平臺方格子)、真實引擎(創作者工具),積極參與投資的天使組織包括安發天使、台安傑國際天使投資。

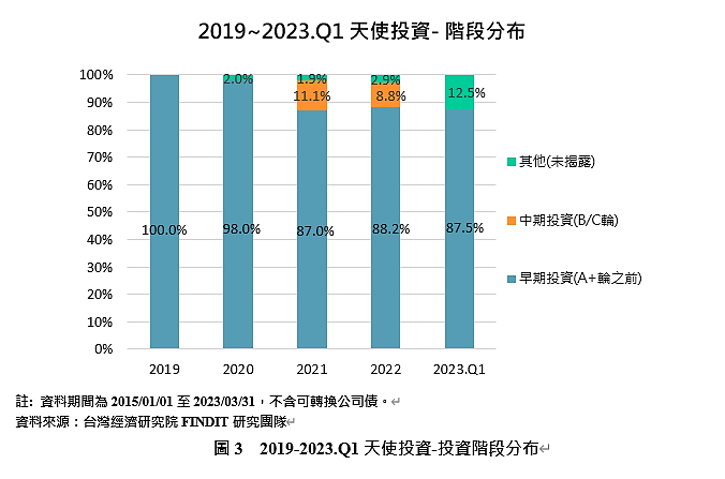

如果以投資階段來看,從下圖可觀察到近五年來,天使投資參與輪次有偏成熟的趨勢,多半也和COVID-19疫情爆發後,新創募資變得較為艱困,投資者為控管風險因而投資趨於保守,偏好較為成熟的投資標的相關。另一方面,2021年後疫情獲得控制、資本狂潮掀起,大型交易案增加,投資者紛紛湧入,也印證了天使投資和創投以及企業進行聯合投資的比重提升。

(二)創投(VC)

根據中華民國創業投資同業公會(創投公會,TVCA)的定義,創投(Venture Capital)係指由一群具有技術、財務、市場或產業專業知識和經驗的人士操作,以其專業能力,協助投資人於高風險、高成長的投資案中,選擇並投資有潛力之企業,追求未來高回收報酬的基金。因此,有別於一般公司流通的證券活動,創投是以私人股權的方式來從事資本經營,並藉由培育和輔助企業成長、上市上櫃來追求長期資本增值的投資模式,背後的風險和收益也相對較高。

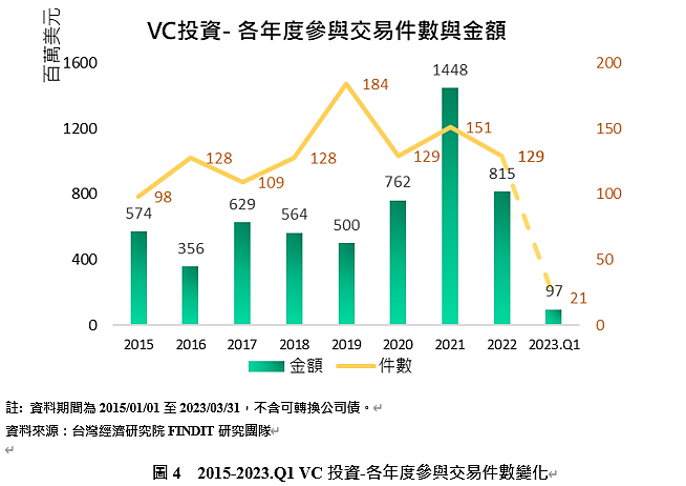

以國內創投的投資概況來看,2019年投資交易件數為歷年最高,達184件;2021年則是投資金額最高,達14.48億美元,從上圖可看出,投資件數的減少幅度不大,但投資金額銳減,其中2,000萬美元以上的大型投資從2021年的17件減少52%,2022年僅9件為影響因素之一。2021年的大型投資案主要集中在能源、生物科技、健康照護等三大領域,知名案例包括樂迦再生、新旭生技、免疫工坊、育世博、全心醫藥、輝能科技、星耀能源等,但2022年2,000萬美元以上的大型投資案產業變得較為分散,較為突出的包括IC載版製造商恆勁科技,投資者為聯訊管顧、大亞創投、國發基金等;工業物聯網資安廠商睿控網安,投資者眾,包括閎鼎資本、中華開發、聯發科、大亞電線電纜、大亞創投、個人天使投資者等;經營太陽能電廠規劃的泓德能源科技,投資者包括富邦金創投、太登太陽能和安集科技等以及結合智慧自動化飲料機器人技術的飲品品牌百睿達有限公司,由扶田資本、Taiwan Global Angles以及海外投資人共同投資,為少數獲得大型投資的餐飲產業案例,這幾例投資金額均突破3,000萬美元。進入2023年,截至第一季為止,大型投資案則主要集中於生物科技和健康照護產業,包括開發核醫放射藥物的普瑞默生技、新型肉毒桿菌製劑生產的晉鼎生技,和打造全新世代蛋白質降解藥物的安宏生醫;軟體也有幾筆大型投資案,包括AI智慧影像解決方案艾陽科技、自動化機器學習平臺杰倫智能科技、知名雲端問卷平臺新芽網路(SurveyCake)。

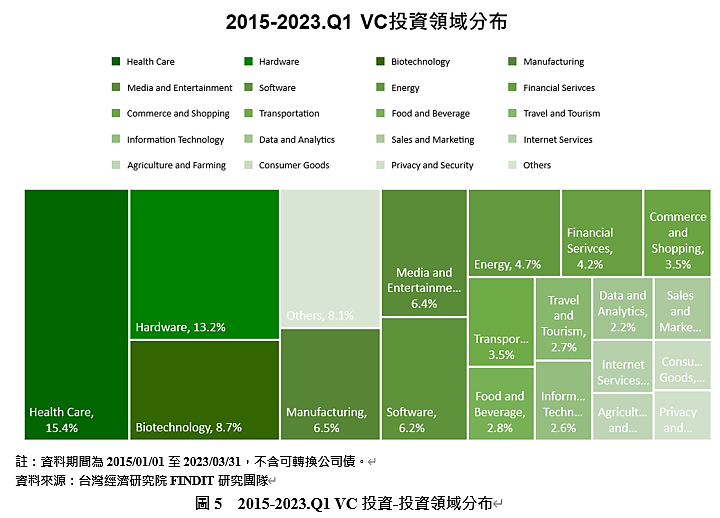

在臺灣VC參與的投資交易方面,前三名的投資領域分別為健康照護(16.7%)、硬體(13.8%)和生物技術(9%),前兩名和天使投資者的偏好不謀而合,也顯示此二領域為臺灣新創獲投的熱區。以健康照護而言,活躍投資者包括台杉投資、台安生物科技、玉山創投、兆豐創投、益鼎創投、中華開發創投等;硬體產業的活躍投資者則包括台杉投資、國泰創投、富邦金創投、聯訊管顧等。VC由於資金更為充足,因此相較於天使投資者,VC更傾向於將資金挹注製藥或是具備深科技如電子或半導體晶片等的新創,代表性的案例包括育世博生物科技、全心醫藥、錼創科技、耐能智慧、恆勁科技、創鑫智慧等。另外製造業、媒體娛樂則分別以6.5%、6.4%的占比排名在後,製造業的活躍投資者多為銀行金控體系創投,包括華南金、國泰、國票、第一金、玉山、富邦金等,後者的投資者則有Headline Asia (前身為Infinity Venture Partners)、中國信託創業投資、中華開發、達盈管顧等。

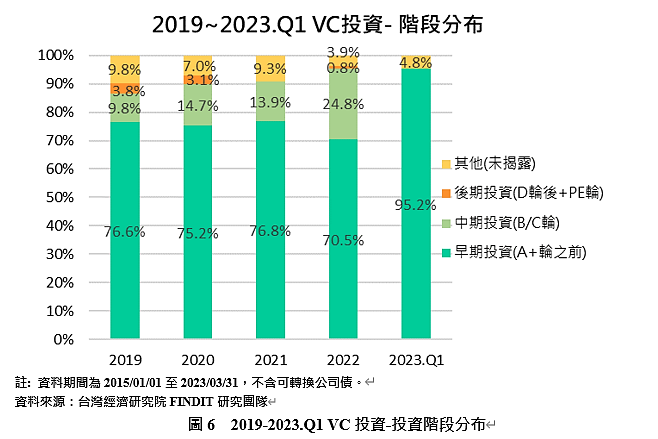

以投資階段分布而言,一般常聽到的認知是VC為了快速取得財務報酬,傾向於投資A輪之後的新創,而不願意進行天使投資。不過由圖中可看出,近五年VC參與的早期投資占了七成到七成五,即使把商業模式和產品已趨於成熟的A輪參與資料去除,在近五年VC參與的477件早期投資當中,種子輪和天使輪的交易共235件,也占了五成左右,顯示VC對於早期投資還是有一定的參與度,甚至在疫情放緩的2021年,早期投資的參與度還有提升的跡象。另一方面,VC於2022年時在中期投資(B輪至C輪)的參與度相較於2021年提升了將近一倍,共有32件,主要和健康照護、生物技術領域的投資交易熱度提升相關。

如果以歷年投資交易件數來看,臺灣較為活躍的創投包括中華開發金控(含旗下中華開發資本、創投、各類型基金、凱基等)、達盈管顧、富邦金創投、Sparklabs Taiwan、台杉投資管顧、國泰創投、創新工業技術移轉、華南金創投、玉山創投等,投資件數都超過30件以上;其他像是之初創投管顧、益鼎創投、國票創投、心元資本、台安生物科技、永豐創投等,投資件數都在20件以上。

以中華開發而言,該公司歷史悠久,早期配合政府政策進行投資,包括石化、煉鋼、紡織等傳統產業;隨著電子產業的興起,中華開發也開始投資筆電、電子、光電、通訊手機等投資,然而隨著製造業的發展趨於平穩飽和,中華開發轉而將投資焦點放在以新經濟產業為主的新創投資,例如電商、物聯網、SaaS、平臺等有別於傳統上下游關係的產業,並關注能帶來高度成長的領域,例如具備取代舊有市場的能耐,或者創造出得以規模化甚至跨境的嶄新產品服務。在此前提下,團隊的商業模式/產品服務能否整合進入市場,或者透過技術含量來改變現行的解決方案,都是中華開發納入考量的投資因素。

中華開發的投資領域橫跨媒體娛樂、金融服務、旅遊觀光、電商、資訊安全、資訊技術、健康照護、生物技術、硬體、能源、製造等,其中以健康照護、生物技術、和硬體這幾大領域為前三大投資主軸,中華開發資本旗下還設有生醫創投基金、生醫貳基金,致力建立生醫產業生態系,目前生醫產業的投資規模已經超過新臺幣百億元,專注於再生醫療、精準醫療、醫材與服務等類別;硬體投資則包括晶片、IC封測、感測器等。中華開發同樣關注的還包括顛覆傳統買賣模式的電商購物、近年響應ESG永續議題而投入的替代性能源、創造新興商業模式和驗證的金融服務,以及早年所重視的製造產業這幾個類別。VC從投資到投後管理,始終是地域性很強的產業,不僅跟在地生態息息相關,與大環境的走勢亦密不可分,創投所投資的路徑也往往體現了最新科技和產業的脈動。

四、臺灣投資者類型-C/CVC投資概況

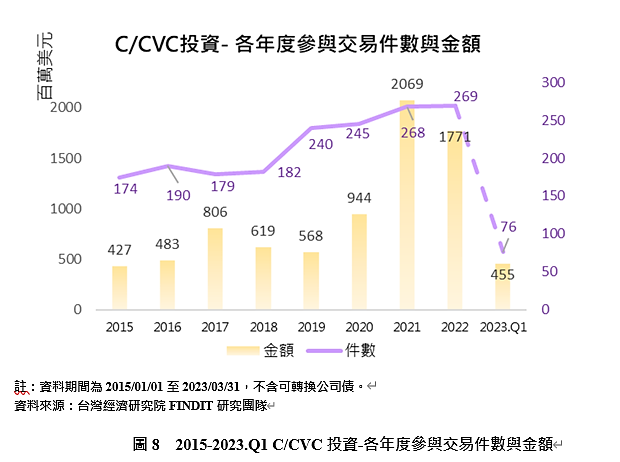

在2021年資本熱潮帶動全球投資下,企業投資(C/CVC)也達到過去幾年以來的巔峰,根據CB Insights的研究報告指出,2022年全球企業投資交易件數將近五千件,投資金額達1,738億美元,但到了2022年卻回落至989億美元,如果以每季的走勢來看,2022年以來每一季的企業投資都呈現縮減,顯示不僅交易熱度下降,全球企業投資的規模水位也大幅下滑,2022年第四季的交易件數僅剩1,003件,投資金額為143億美元,僅為2021年同期的三分之一,2023年上半年則緩步復甦中。然而相對於全球表現,臺灣的企業創投在新創投資的參與度仍然不俗,在臺灣新創的投資上是不可或缺的要角。

不同於多數創投追求財務獲利,企業進行投資出於更多策略性的考量。當大企業發展進入穩健的成熟期,企業內部如需要進行新產品研發、海外市場或者新客群的開發,都需要投入更長的規劃時間甚至市場調研。然而新科技的應用技術瞬息萬變,創新的商業模式和數位行銷工具的普及發展,同時也壓縮了企業能進行產線和成本調整的空間和時間,此時如透過參與新創事業的合作,不僅可促進內部革新轉型,透過新興技術的力量,亦能強化企業內部產品線的發展,也成為現今企業積極涉入新創投資的主因。創投的基金投資背後有獲利的考量,企業投資則有公司布局發展的策略,且各大企業有其背景脈絡和發展走向,將以此為基礎來評估新創的產品服務前景、不可取代性、以及策略注資的價值,並藉合作關係來開啟新市場。對於新創企業而言,取得策略性投資也逐漸成為顯學,在尋找投資時,須進一步思考所需要的是資金或資源?企業創投在這場策略合作中能否提供明確且實質性的協助,支持新創取得所需通路、市場或人脈,將是重要關鍵之一,從企業過往所投資的案例也可窺見其策略發展的意涵。

C/CVC投資自2018年持續上升,2021年投資熱絡,交易件數超過2,000件,2022年交易件數不減反增,投資金額僅下降15%,顯示C/CVC的參與仍然是整體投資的主力。2022年投資交易中,兩筆超過一億美元的鉅額投資均為能源產業,分別是研發固態鋰電池的輝能科技以及離岸風電廠商興達海洋。在其他超過2,000萬美元的大型投資案中,能源產業就占了八件,足見大型企業的高關注度,活躍的投資者包括能源大廠和鋼鐵廠如新光鋼、世紀鋼、三商鋼、太登太陽能等以及科技大廠如緯創、鴻海、光寶等所參與的硬體產業投資。

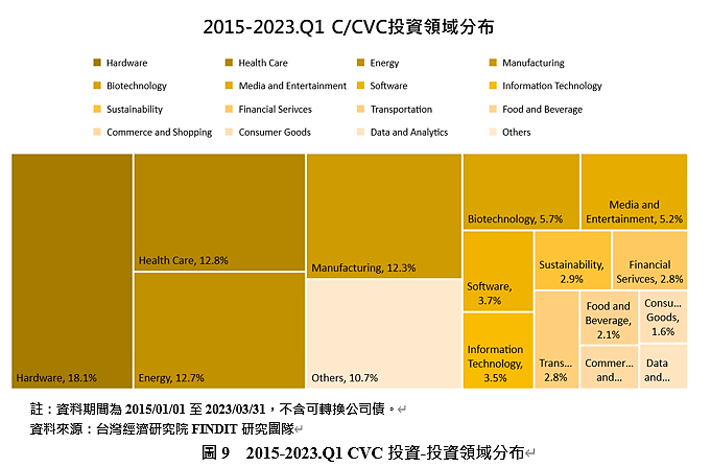

如果從投資領域的分布變化來看,企業投資所關注的前四名產業分別為硬體(18.1%)、健康照護(12.8%)、能源(12.7%)和製造產業(12.3%)。在硬體產業方面,歷年來的交易事件高達330筆,2,000萬美元以上的大型交易共八筆,多為電子或IC產業,知名案例包括錼創科技、耐能智慧、關鍵禾芯、勁能科技,同時也受大電子大廠所矚目;健康照護領域的投資案件共235筆,其中醫療設備共47件、內科醫療相關共31件、製藥和生物技術相關各15件。在硬體方面的活躍投資者包括光寶科技、和大工業、牧德科技、神盾、義隆電子等;健康照護則有仁寶電腦、廣達電腦、明碁材料、益安生醫、健喬信元醫藥等積極參與。

從所有企業參與投資的總件數來看,投資超過20件的前三名包括中盈投資、緯創資通、帆宣系統;超過10件以上的則有安集科技、國碩科技工業、新光鋼鐵、精誠資訊、向陽優能電力、宏泰電工、玉晟生技、威剛生技、仁寶電腦,由此可看出這些企業/企業創投多為電子、鋼鐵、能源大廠。其他活躍投資企業還包括大亞電線電纜、晟德大藥廠、華研國際音樂、群聯電子、廣達電腦、聯發科、友達光電、泓德能源科技、威富光電、神盾、華碩電腦、鼎創、網路家庭國際資訊等,對於新創投資的參與度而言功不可沒。

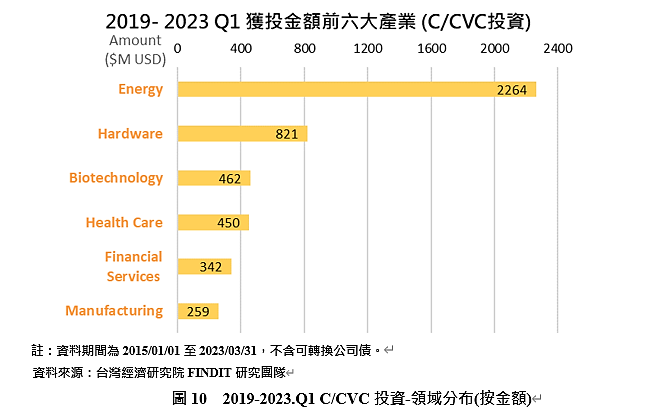

從近五年企業投資的總金額占比來看,能源產業仍然是企業投資中最受矚目、資金挹注最高的一項,能源產業的總投資金額高達22.64億美元,主要和近年來政府以2025邁向非核家園、推動新能源政策如太陽光電、離岸風電、智慧電表布建密切相關。相較於2019年以前,能源產業的投資熱度顯著攀升,顯示政策支持下綠能產業成為企業的投資風口。另一方面,硬體領域以8.54億美元排名第二,總投資金額僅為能源產業的三分之一。

以C/CVC投資而言,「投資策略」和「投資方向」是一大重點。和財務報酬相比,企業更重視投資是否能為企業本身帶來綜效。緯創資通自2010年開始投入新創領域,早期以垂直創新,投資相關領域來協助內部業務成長,並陸續參與Garage+、Appworks、AAMA等新創圈活動以及加速器;2016年以後緯創開始發展新領域如物聯網與醫療,並積極關注智慧醫療相關新創;緯創的新創參與在2021年進入第三階段:開始嘗試與原本的事業群較無相關,短期內尚未進入市場規模化,但可能在未來五至八年內看見重大發展的新創。同時,緯創也成立了垂直加速器,在提供新創更多所需資源與場域驗證之時,也藉由深入的互動和培育提升對新創投資的精準度。

緯創投資範疇主要包括五大領域:生物技術、健康照護、硬體、軟體和資料分析。其他有涉獵的領域還包括製造、資訊安全、交通運輸、消費者產品、能源、網路通訊、媒體娛樂等。以生物技術和健康照護領域而言,緯創關注的重點包括數位病理、健康照護平臺或管理系統、外骨骼機器人等,近年更重視人工智慧技術的導入,如影像判讀、檢測設備微型化、照護科技等。以硬體領域而言,車載電腦研發製造、晶片設計、眼動追蹤等;軟體和數據分析領域所關注的是機器學習、人工智慧和雲端平臺、圖數據應用開發等。近年在環保永續意識高漲下,緯創的投資方針更著墨在「創新而永續」,透過新創事業投資及發展,深化數位轉型,提升ESG能見度與競爭力。從這些投資案可以發現,硬體代工起家的緯創,投資範疇更鎖定擁有明確應決方案和應用場景的新技術,且更重視軟體技術如資訊安全、人工智慧、雲端服務、5G+AI智能應用及製造SaaS平臺服務等等領域的未來性和前景,藉由參與新創事業拓展市場版圖。

五、國內與海外投資概況比較

五、國內與海外投資概況比較

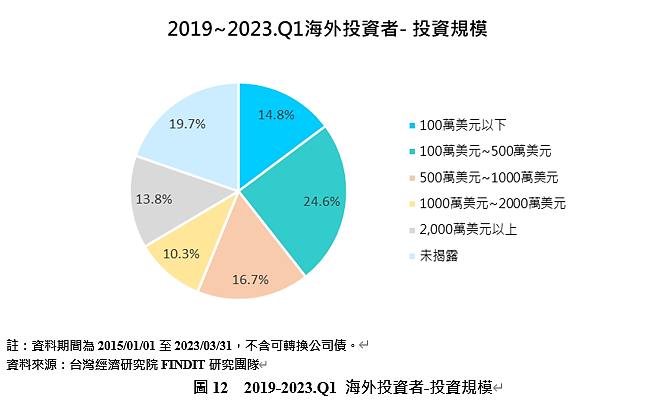

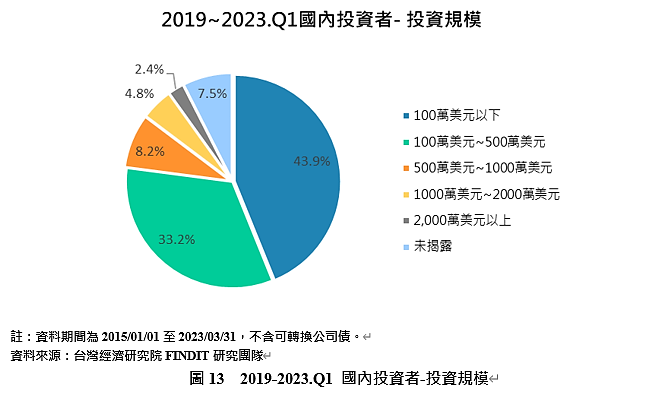

從近五年投資交易事件來爬梳,海外投資者共參與的投資共203件,約占整體交易6.8%。從投資規模來看,海外投資者的投資規模明顯較高,投資規模500萬美元以上的占41%,千萬美元以上的投資規模也占了24%;相比國內投資者的投資規模偏小,500萬美元以下的占比高達77%,顯示在國內要能拿到千萬美元以上的投資並不容易,僅7.2%。值得留意的是,這些海外投資者所投入的產業主要以硬體和能源為主,和企業創投的投資方向相近,但投資者傾向於投資能快速規模化的解決方案,例如物聯網、人工智慧相關應用、資訊安全等,能源則包含能源管理方案、電池、替代能源等,為目前國際矚目的重要趨勢。近五年較活躍的海外投資者,且投資規模在500萬美元以上的包括美商中經合創投集團、阿里巴巴創業者基金、集富亞洲(JAFCO Asia)、Palm Drive Capital、Infinity Venture Crypto、ARM IoT Fund (英國晶片設計公司安謀國際,隸屬日本軟銀集團)等。

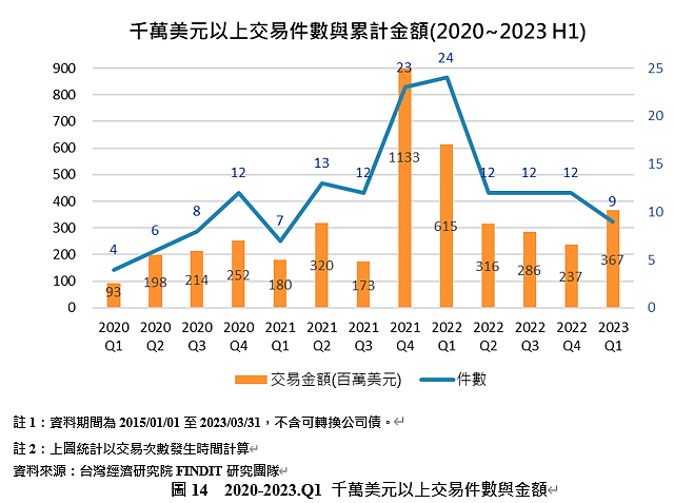

以國內投資概況而言,千萬美元以上的投資比例整體並不高,不過以疫情爆發後的近三年而言,則有慢慢回穩的趨勢:從疫情剛爆發時的五件以下,到了2022年第一季已有二十餘件的成績,其中能源和健康照護、生物技術占了一半,金額創下最高的2021年第四季也同樣受到能源產業的投資所帶動。如以2021年第四季為分水嶺,千萬美元以上的鉅額投資金額皆高於以往幾季,但仍可看出投資領域多集中於能源、硬體、生物技術和健康照護。

2023年第一季的大型投資案也是集中在能源產業,特別是再生能源領域,如固體再生能源發電廠可寧衛能源、漁電共生開發的新月能源開發、進行地面型太陽能開發的昊軒電業、和拓電業和從事太陽能電站開發營運的信鼎壹號能源等。投資這些能源領域的投資者主要為電能、能源相關企業之外,中租近年也積極拓展綠能相關事業,包括擴充太陽能廠、自建電廠等,主要期望能透過發電跨入儲能和售電,實現綠能價值鏈的發展策略。另一方面,人壽保險業近年也積極響應綠能政策,例如臺灣人壽專注於投資離岸風電,富邦人壽和新光人壽則投入太陽能電廠的再生能源投資,加入政府推廣的淨零碳排賽局。生物技術和健康照護的投資領域主要是生物製藥、生命科學相關,積極投入的包括台杉投資管理、中華開發、兆豐創投等。

除上述領域外,表現亮眼的案例包括提供軟硬整合的物聯網解決方案優納比科技、都會玩樂即時預訂平臺曙客股份有限公司,另外三家則是都與金融服務相關,如加密貨幣量化交易團隊麒點研究有限公司、全球虛擬資產配置平臺塞席爾商思帝科科技,以及由網路家庭國際資訊投資,處理電商支付方案的廿一世紀數位科技。

六、結論

疫情過後,全球資本消退,進入2023年後雖緩步回升,但整體表現尚未回到疫情前的水準;從國內各類型投資者的交易概況來看,雖然2022年的投資較前一年明顯下滑,但仍明顯高於疫情前的表現,天使投資者和企業創投的投資金額增幅達三到六倍之多,而創投的投資件數甚至和疫情期間不相上下,顯示國內的投資交易仍有一定的熱度。自2015年至2022年第一季期間,企業和企業創投的參與度占整體交易62.5%,高於前一年表現,企業創投顯然是臺灣新創投資中不可缺席的要角。另一方面,千萬美元以上的大型交易無論是在國內或是海外,受到投資者所青睞的皆為能源、硬體領域,但投資的方向則略有不同;國內投資者對於生物技術和健康照護的投資的關注度也相當高,為大型投資案的另一個熱門領域。

以未來走勢而言,從投資規模和領域分布可看出所聚焦議題不僅限於特定領域,媒體娛樂、製造、硬體、軟體如人工智慧等,足見在熱門潮流或話題之外,臺灣新創能在自身優勢大展身手,並創造出具備獨特價值和未來性的產品服務。許多投資交易的發生,背後可能來自政策的推波助瀾、或者投資者的各種策略考量,即使是天使投資者也不會單純因為「產品服務獨特、有市場」就無條件支持。在進行募資之前,新創必須更清楚投資者的思維脈絡,依據每個階段的發展或者資金資源需求,在互利的前提下進行交涉,才能達到最佳綜效。

參考文獻

- CB Insights. (2023a, July 25). State of Venture Q2’23 report. CB Insights Research.

https://www.cbinsights.com/research/report/venture-trends-q2-2023/

- CB Insights. (2023a, July 25). State of CVC 2022 report. CB Insights Research. https://www.cbinsights.com/research/report/corporate-venture-capital-trends-2022/

- CB Insights. (2023b, July 25). State of Venture 2022 report. CB Insights Research. https://www.cbinsights.com/research/report/venture-trends-2022/

- CVC教戰講堂/讓投資紀律成為基本準則. 台灣產業創生平台. (2021, December 8). https://www.tw-ren.com/renaissance/530

- 創業最好也最壞的時代!中華開發郭大經:創業家必須思考你到底需不需要創投?|Meet創業小聚. |Meet創業小聚. (2020, April 20). https://meet.bnext.com.tw/articles/view/46345

- 緯創今年聚焦五大方向,開啟第三個十年新階段. MoneyDJ理財網. (n.d.). https://www.moneydj.com/kmdj/news/newsviewer.aspx?a=c7cedbac-9ae0-472c-b504-1950d37c7596