【新興領域/2023.08焦點】從CBDC發展看金融科技獲投

全球資金環境持續緊縮,美國聯準會(Fed)自2022年3月開始啟動升息循環迄今,已整整升息5.25%,而近來受到通膨依舊高漲影響,歐洲央行(ECB)也加緊跟上Fed步調,將基準利率上調至4.25%。全球主要央行持續不斷的緊縮動作,不只讓整體金融市場授信行為變得更為謹慎保守,也影響到早期資金市場的投資動能。特別是對原本相對火熱的領域來說,大環境投資動能萎縮,跑在前面的領頭羊更是首當其衝。金融科技,恐怕就是其中一個鮮明例證。

全球資金環境持續緊縮,美國聯準會(Fed)自2022年3月開始啟動升息循環迄今,已整整升息5.25%,而近來受到通膨依舊高漲影響,歐洲央行(ECB)也加緊跟上Fed步調,將基準利率上調至4.25%。全球主要央行持續不斷的緊縮動作,不只讓整體金融市場授信行為變得更為謹慎保守,也影響到早期資金市場的投資動能。特別是對原本相對火熱的領域來說,大環境投資動能萎縮,跑在前面的領頭羊更是首當其衝。金融科技,恐怕就是其中一個鮮明例證。

早期金融科技寒冬依舊冷冽

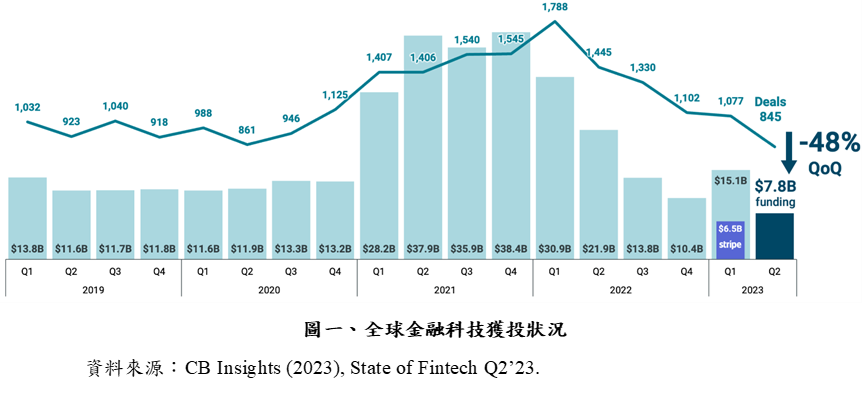

7月中旬,CB Insights公布最新全球金融科技動向報告,不出所料,2023年第2季早期資金市場依舊頂著冷冽寒冬,整體金融科技募資金額持續下滑至78億美元,不僅較上一季大幅衰退48%,也創下自2017年以來的新低水準。而在交易件數方面,同樣也是連續5個季度下滑,季減22%來到845件,除低於2020年第2季受到疫情嚴重衝擊的861件外,也較整體募資件數16%的衰退幅度,來得嚴重(相關數據可參見圖一)。

其中,在次領域部分,過去一向是募資主力的支付,2023年第2季季衰退幅度亦高達75%,僅剩20億美元,創下該領域6年來的募資新低紀錄,而這顯然與2023年第1季Stripe的65億美元這個離群值交易有關。原本市場認為,全球金融科技早期募資金額在歷經2022年第4季的近期低谷後(104億美元),2023年第1季151億美元、幅度高達45.2%的反彈力道,應可視為觸底回升的強烈訊號。不過,實際上,若撇除Stripe 65億美元的鉅額募資金額數字不看,第1季整體金融科技獲投金額將只剩86億美元,其實還是較前季大幅衰退。顯然地,不管是從交易金額或件數來看,金融科技早期資金市場的大退潮,似乎還在持續進行,下半年表現是否有機會起死回生,恐還在未定之天。

CBDC發展與金融科技獲投形成兩樣情

有趣的是,對比整體金融科技早期資金市場的陣陣寒風,同樣身為金融科技領域的一員,央行數位貨幣(CBDC)近期發展卻相當火熱,不時傳來重大突破消息,也比以往任何時候都還要受到外界關注。譬如,為了迎合世界潮流趨勢、避免落於人後, 6月底歐盟執委會(European Commission)提案設立數位歐元的立法框架,並期待能在2028年正式上路。這是繼歐洲央行(ECB)在2021年啟動數位歐元專案(Digital Euro Project)調查後,再一次明確歐盟發行數位歐元的決心。就如同ECB總裁Christine Lagarde所強調的,歐元為歐洲共同體最具體的象徵,與其他歐盟組織及成員國合作開發數位歐元,不僅符合數位時代潮流,也能確保歐元國際地位。

無獨有偶,大約是同時間,中國也在原本領先CBDC開發的基礎上,宣布在深圳啟動預付式經營領域應用數位人民幣(e-CNY)試點。根據媒體報導,這個試點是中國在全區範圍內首度嘗試,主要是利用區塊鏈的智慧合約,將數位人民幣導入預付式經營模式,讓交易行為實際發生前,店家不能隨意劃轉(transfer)消費者預付金額,藉此保障消費者資金安全與相關權益。一旦試驗成功,過去業者或店家吸金後不履行合約,直接捲款跑路的情形,將大為改善、甚至全面消失。不管是對店家、消費者或整體商業發展來說,這顯然具有相當的正面效益,也充分回應科技始終來自人性的訴求。

當然,除了歐盟與中國外,其他國家(包含先進與新興市場國家)及國際組織在推進CBDC進程上,也都表現出積極一面。譬如,作為金磚四國成員的印度及巴西這兩大新興經濟體,近期也公開表示可能於2024年就會推出自身專屬的數位貨幣。而6月底在摩洛哥舉行的非洲央行會議上,國際貨幣基金(IMF)總裁Kristalina Georgieva更進一步表示,為了促進跨國匯款交易的便利性,同時節省企業大量匯款成本、普及金融服務,IMF正致力於開發一個具備公平及效率的CBDC專用平臺,藉此連結不同國家及地區的不同系統與組織機構,讓各自為政的CBDC在跨國交易與使用上,能夠相互合作、協同工作,形成一個更具互操作性(interoperability)的CBDC環境。

關鍵在於央行看待CBDC態度的轉變

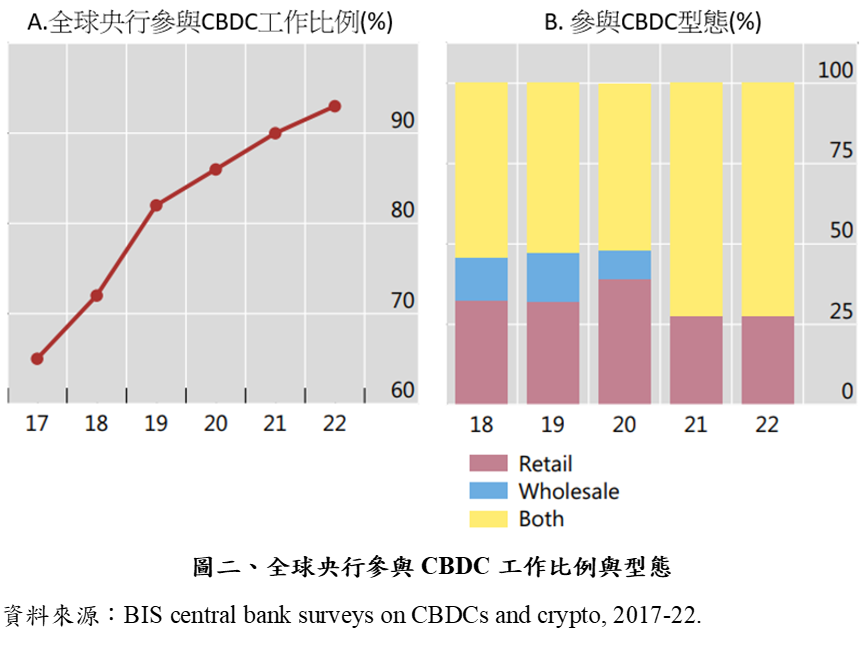

顯然地,隨著各國主事者思維轉變與相關技術突破,CBDC發展飛快推進,應用場景也愈來愈加多元。7月初國際清算銀行(BIS)發布的一份調查報告指出,截至2022年底為止,全球積極探索研究CBDC的央行比例已來到93%,較2021年90%又多出3個百分點。其中,總共有包括先進及新興市場經濟體在內的24家央行,規劃於2030年以前發行數位貨幣。此外,為避免未來數位支付工具掌控於民間部門手中,從而影響甚至削弱央行貨幣政策效果,超過四分之一以上國家央行,逐漸從批發型CBDC跨入到零售型CBDC的研究與推廣(相關數據可參見圖二)。而無論是批發或零售型CBDC,新興市場國家又比先進經濟體來得積極,並取得發展領先地位。

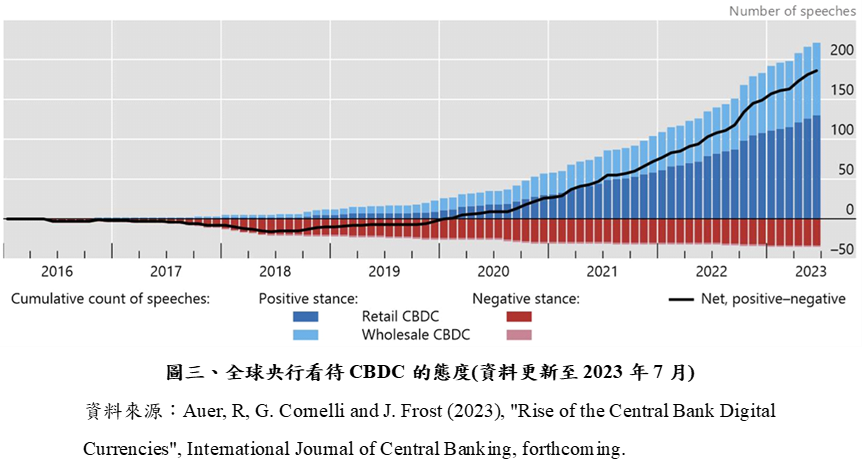

針對近年來CBDC的發展與變化,或許可以從Auer, Cornelli and Frost (2023)所描繪的趨勢圖中,看得更為清楚。圖三列出全球央行看待CBDC的態度,主要分為正向積極與負向消極兩類,原本在2019年之前,負向消極看法都大過正向積極,但到了2020年,正面討論聲浪就開始大幅趕超,一直到2023年上半年止,正向積極態度足足已是負向消極的四倍之多,顯見全球央行對於CBDC的接受度與未來性,姿態都在加速轉變。而就如前述BIS報告所提及的,從圖三也可清楚看出,零售型CBDC正面討論的聲浪,不僅隨時間經過大幅攀升、壓倒負向消極聲浪,也超過批發型CBDC的正面討論聲浪。

這樣的發展,從全球金融普及性、便利性、成本效率等種種面向來看,似乎不是一件壞事。尤其是在數位化及智能化的洪流下,這種可與金融科技相結合的數位貨幣型態,看起來更像是未來世界的大趨勢。在此一前提下,未來金融科技發展勢必將與CBDC更緊密結合,也有機會碰撞出更多火花,這無疑也是現時各國央行積極探索CBDC的重要路徑。2020年10月,BIS與美、加、英、歐、日、瑞士及瑞典7國主要央行共同訂定「無害」、「共存」及「創新與效率」等三大CBDC基本原則,主要目的就是為避免干擾或阻礙現行各國央行執行貨幣穩定與金融穩定的職責,同時也可以與其他形式貨幣或支付工具共存互補,應用於更多樣、更多元化的支付場域,甚至藉由央行與民間公私協力,帶動現代化支付生態體系的創新與效率。

結論

總括而言,面對利率持續攀升的全球貨幣緊縮環境,早期資金市場確實也連帶受到拖累,新創企業募資難度也大幅提升。而在此之中,原本受到市場高度關注、獲投無數的金融科技領域,即便還有很多項目與應用場景,十分令人期待,但在資金募集上,顯然也無法置身事外。不過,就跟景氣循環一樣,在一個長期趨勢下難免會有潮起潮落。現在低潮,可能正是為了將來高潮鋪路、蓄積能量。至少,從各國央行積極投入CBDC的態度來看,未來金融科技發展,不須悲觀。而這或許也是早期金融科技募資能量的最大底氣所在。