【新興領域/2023.08焦點】AI風潮持續加溫,模型開源還是閉源?專注模型還是產品應用?

近年來,AI不再僅是開發人員與企業家間談論的話題,隨著生成式AI滲透你我生活,以及2023年下半年經濟有望持續回溫,全球科技巨頭卯足全力投入AI產業。本文藉由分析近年科技巨頭所投入的大型語言模型,以及近期Bing Chat與Google Bard的競爭為開端,帶您走在AI浪潮的最前線,並統整介紹各家企業隨之延伸的產品應用和服務提供,以及近年砸金投資與併購AI領域公司的概況,帶您一起深入科技巨頭於AI領域的一舉一動。

OpenAI一開場,野火燒遍全球

近一年,隨著AI蓋過加密貨幣、NFT和元宇宙等話題熱潮,全球投資者紛紛搶著加入,試圖領導這個看似會真正改變下一個年代的技術,而在近幾個月生成式AI的崛起更是讓政府、研究人員、開發人員,甚至是消費者都屏息關注明天是否又有重大發現及技術釋出,是興奮也是焦慮,如誰也沒想到Open AI竟然異軍突起,帶著顛覆現況的技術,不到半年的時間就已經是人們談起AI必會提起的公司,它的出現帶動全球關注AI崛起,也加溫當前科技巨頭的競爭。

全球自疫情中漸漸復甦,AI更是為世界帶來生機,其中微軟與Google間的AI大戰消息頻傳令人目不暇給,無論是結合產品的應用還是語言模型的開發相繼推出,同為雲端巨頭的Amazon也喊聲投入;為了不讓ChatGPT專美於前,Apple傳出有意研發AppleGPT;擁有全球第二多人口的中國也沒有在賽道中缺席,有百度推出的文心一言,還有阿里巴巴的通義千問,以生成式AI為核心的產品及技術遍地綻放。

掌握市場需求推移,攻擊或是防守?

現階段,AI正重塑技術、產業和整體經濟,潛在的市場領導者們各有自己的優勢和重點領域,以下將從各家大型語言模型的現況及特色切入,延伸至產品線應用,來窺看這場戰役中各家公司的走向。

大模型時代

大型語言模型(LLM)的主要目標圍繞在語言預測,根據使用者提供的上下文來預測後續文句的技術,使模型有能力編寫連貫且合理的文本。在這個主題下還是得從LLM界的奇蹟GPT-4說起,從模型釋出到與微軟聯姻,並獲投數十億美元投資,讓OpenAI聲名大噪,另外,與GPT-4並行現階段最先進的LLM則是Google的PaLM 2。

GPT-4約有高達1.8兆個參數,藉此捕捉語言中複雜的關係,屬於多模態模型,能夠同時分析圖像和文字的輸入,並輸出文字結果,此外還同時支援多種語言,讓它的應用更加廣泛;據CNBC的內部文件顯示,PaLM 2則擁有3,400億個參數,同樣支援多種語言,且特色是較專注於類人對話,訓練過程涉及廣泛研究和嚴格測試,在邏輯、常識推理以及數學方面的功能相較前代有大幅提升。雖然兩個模型確切的訓練數據集的大小皆尚未公開說明,但PaLM 2明確描述該模型的海量數據集範圍,相比之下,GPT-4則僅表示在廣泛的文本和程式碼數據集進行訓練。在安全性方面,GPT-4 使用基於規則的獎勵模型(RBRM)、人類反饋強化學習(RLHF)和安全指標來評估其對敏感內容的反應等方法,PaLM 2則專注於數據清理和質量過濾,添加控制標記,並評估在其輸出中的偏見和危害。

值得一提的,還有今年七月社交媒體巨頭Meta宣布與微軟及高通合作推出Llama 2,是免費提供研究及商業使用的開源LLM,Llama 2將提供70億、130億與700億參數的多種模型的選擇,並將訓練的資料量提高到2兆個tokens,據傳GPT-4和PaLM 2分別是在13兆和5兆個tokens上訓練的,Llama 2可提供4,096字數的文本輸入長度,相較前輩們以萬為單位的字數雖然短了些,但70億參數的Llama 2已經達到GPT-3水準,等於將全球開源大模型社群起跑線提高到GPT-3水準,最近登頂Hugging Face開源大模型榜單Stability的Freewilly模型已經接近GPT3.5,正是基於Llama 2調教最佳化後的產品。

對於微軟而言,在ChatGPT之前,曾和NVIDIA合作開發了5,300億參數的模型「Megatron-Turing」,是當年基於Transformer的最大模型,但最終仍敗給ChatGPT。前述提到微軟花重本導入GPT-4,在100億美元投資後,微軟雖然手握大量的OpenAI資源,但並不完全擁有OpenAI絕對的控制權,Llama 2的合作像是一個訊號,手握OpenAI的微軟正在成為遊戲規則的制定者,或許與Meta的合作除了能有效利用目前同樣也正在積極部署AI相關技術的Azure外,也能為自家Windows提供AI發展的多樣選擇。今年六月時,微軟發布13億參數的「小型」模型phi-1,七月還提出新的模型架構RetNet,稱其可以在更大數據維度基礎上比Transformer還要優秀,看得出來並沒有放棄大模型的相關技術路線開發。

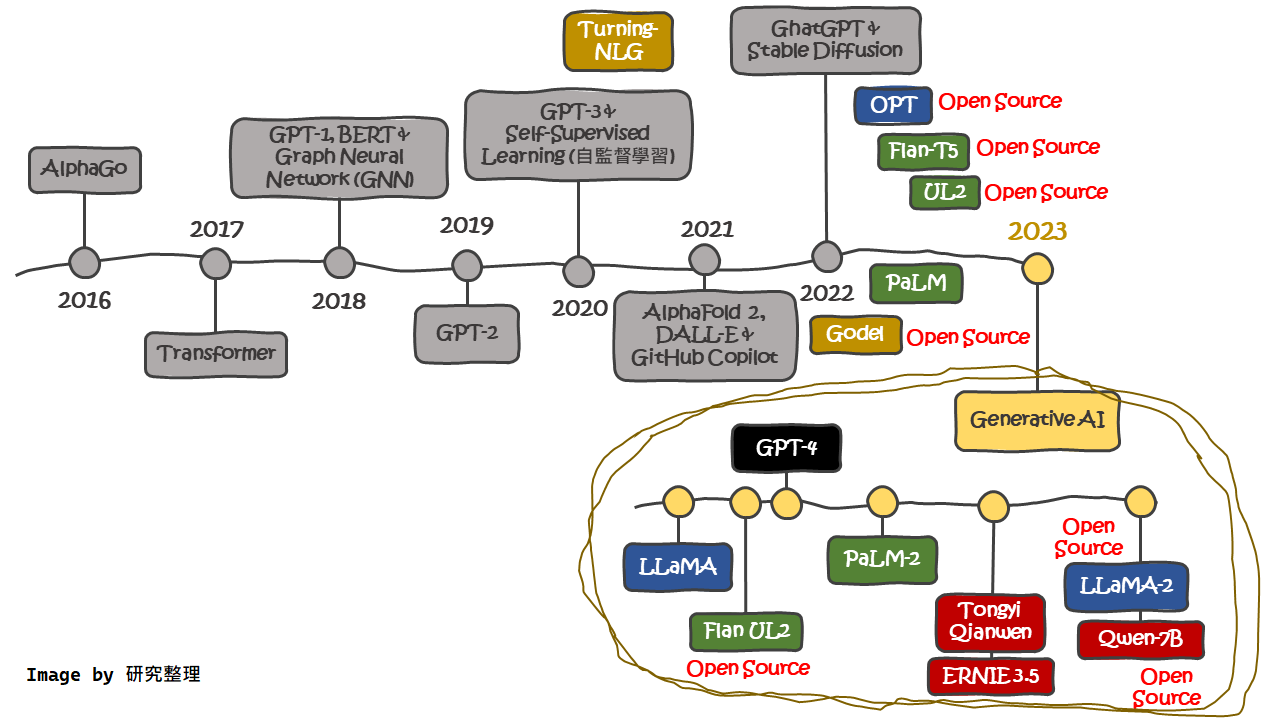

註:近年語言模型發展重點及2023年各家企業發表語言模型的情況

自從GPT-4發布後,無論是出於競爭還是不落後的心態,全球紛紛有各種模型推出,中國也不例外,百度在今年六月發表的最新模型ERNIE 3.5,聲稱綜合能力得分介於GPT-3.5和GPT-4間,且多項中文語言能力超越GPT-4,雖然是在不透明不公開的環境下測試,由於坐擁全球最大的中文數據庫的優勢,ERNIE 3.5在中文領域超過GPT-4的情況似乎不是不可能,據報導模型約有2,600億個參數,主要採用了六項核心技術,其中三個是較廣為人知也是和GPT-4類似的技術,包括監督微調、人類回饋強化學習(RLHF)和提示構建,另外三個,則是百度比較有特色的技術,包括知識增強、檢索增強和對話增強技術。百度的ERNIE曾在2019年的一場自然語言處理GLUE測試中超越Google和微軟成為榜首,但僅曾在ChatGPT問世前風靡全球。

另一家中國科技巨頭阿里巴巴在四月推出與ChatGPT競爭的通義千問,作為針對商務溝通等任務推出的LLM,與GPT-4另一個不同點的是擁有多達10兆個參數,在這樣的基礎下讓通義千問能夠針對企業提供客製的LLM,比起GPT-4生成廣泛的回覆,通義千問擅長在定義好的規則下生成特定領域的文本,以及和ERNIE 3.5一樣有在中文語言上的優勢。繼Llama 2問世後,阿里巴巴便接著宣布開源擁有70億參數的Qwen-7B和對話式微調版本的Qwen-7B-Chat,讓Llama 2「全球唯一開源LLM」的稱號僅維持一個月,這兩個模型也只是阿里巴巴的模型系列中最小的。

OpenAI自成立初期走開源路線,但從GPT-2以後至GPT-4為盈利轉為閉源,Google的PaLM 2也仍維持閉源,Meta為追趕OpenAI和Google燒起開源模型的話題,接著是阿里巴巴的跟隨,如果說ChatGPT帶來iPhone的時刻,那麼接下來令人期待的將是「Android時刻」,其中兩者最大的區別便是開源性,該區別也使Android在當時的市場上擁有八成的占比。

結合搜尋引擎的全能機器人

以LLM的技術為核心,各大巨頭正面迎戰,不僅要站穩自家定位還要決策如何將其融入其他應用搶占市場。

OpenAI所推出的ChatGPT是全球使用用戶數增長最快的應用程式,作為研究機構持續深耕人才投資,專注在開發算法,也透過和行業領導者建立合作關係試圖取得更大的進展,其中最受關注也最讓雙方受益的就是和微軟的合作,微軟也因此在聊天機器人領域的對決中占上風,透過自身軟體和雲端運算的能力、廣泛的企業客戶群以及跨行業業務的涉略這些優勢,微軟可以大規模布署AI技術,直到今年第二季末,市場競品多數已經擁有比ChatGPT更即時的資訊,加上許多公司禁止員工使用ChatGPT,以及開源模型的出現,關注ChatGPT的聲浪明顯轉移,取而代之的是微軟結合OpenAI GPT-4技術的Bing Chat與Google的Bard等競爭對手。

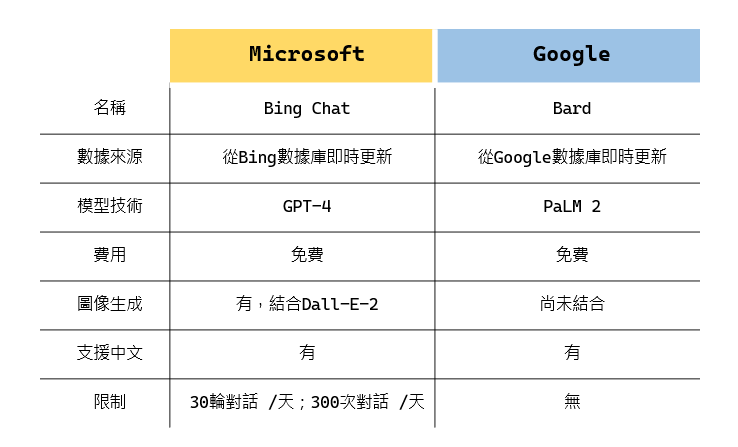

註:Bing Chat及Bard基本架構及內容比較,研究整理

Bing Chat於2023年2月推出,是微軟對世界展現其在AI領域野心的象徵,因為「搜尋引擎龍頭換人做」的傳言滿天飛,Google終於也在2023年3月推出Bard,截至最新採用PaLM 2作為核心技術,Google設計的模型起初就是強調鑽研人類對話,在交談上確實也有比Bing Chat更像人類的優勢,而Bing採用的GPT-4為多模態,在最新的版本中已經能夠生成並回覆圖像。Bing Chat和Bard都是作為比聊天機器人更強大且完整的產品,但是Bard仍掛著測試階段的稱號,相較不斷更新功能的Bing,現階段已經能提供Youtube影片查詢的功能,當使用者有搜尋產品的需求時,Bing能完成查詢資料、進行比較以及提供連結,替使用者省下自己一一進入網頁比價的時間,Bard則有能生成內容一鍵導入將Gmail或Google Docs的功能,並在最新模型下對於數理、程式碼有優越的表現。Bing Chat發表初期發生過在長時間的對話中有模型混亂出現不正當語氣的情形,後續修正決定限制用戶聊天的次數及回合,而Bard則沒有相關的限制。

雖然Bard在上線初期有答錯問題的風波,但要求聊天機器人百分之百準確本身就不太可能,且Google仍有如資料庫及用戶數龐大等微軟沒有的優勢。

生成式AI應用廣泛,多重戰場同時開打

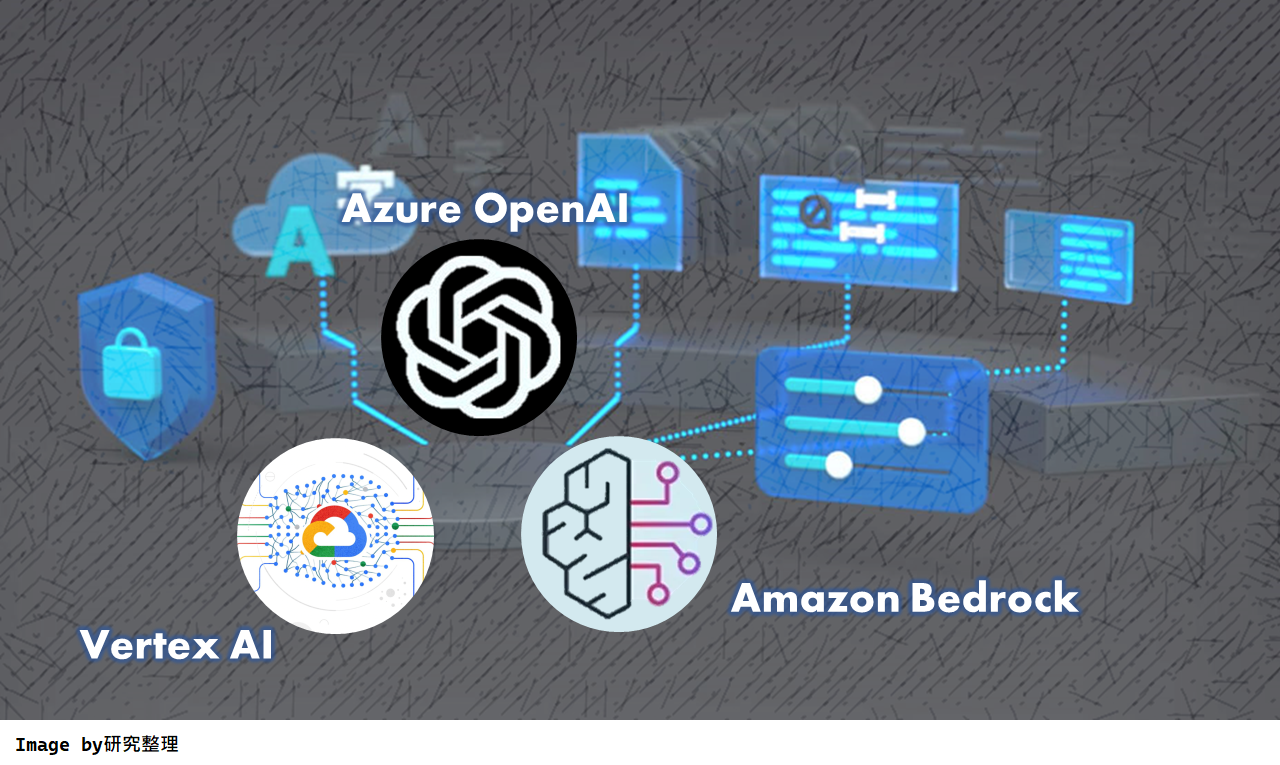

AI的進步及應用範圍不僅限於搜尋引擎和聊天機器人,微軟發表將ChatGPT結合至Azure OpenAI服務,使用者能以Dall-E 2、GPT-4、Codex與其他以Azure運算能力為後盾的大型語言模型來完成任務,此外,還推出結合AI技術的Microsoft 365 Copilot,帶入Word、Excel、PowerPoint等等受廣泛使用的文書軟體,新增語義索引、將DALL-E集成在PPT中協助生成簡報以及快速起草郵件內容等多個功能,新版AI版Office 365雖然年費10萬美元仍吸引百位企業客戶訂閱,對於使用者來說無論是寫作、簡報或數字分析都將能「一條龍式」產出。

對比微軟的Azure OpenAI,Google投入Codey(程式碼生成)、Chirp(語音辨識)、PaLM(文本生成)和Imagen(圖像生成)四種基礎模型,並讓Google Cloud用戶能透過Vertex AI使用,以及推出「Duet AI for Google Workspace」,加入AI技術的Google試算表讓使用者只需描述想達成的任務即可自動建立自訂計畫,也有生成簡報、文章及Mail的功能,乍看之下和Copilot較勁意味濃厚,不過Google也有較獨有的產品,就是Android系統上的Magic Compose,其功能是能根據對話的上下文建議用戶一系列可能的預設回覆,還能根據用戶所選的語氣進行客製。

AI模型需要龐大的運算能力支撐,而雲端市場在過去幾季一直處於緊張態勢,市場熱度持平,當今火紅的生成式AI產品成為雲端廠商恢復動能的利器,既然提到了微軟的Azure OpenAI與Google的Vertex AI,就得再提到隨後加入戰局的Amazon。Amazon作為全球雲端運算提供商的老大,在AI領域則等到微軟和Google開打後才悠悠加入,2023年4月Amazon宣布透過自家雲端運算平臺推出生成式AI服務「Amazon Bedrock」,裡面包括姍姍來遲的自家LLM Titan,用戶還能透過API使用AI21 Labs、Anthropic、Stability AI以及cohere的模型,以便開發及部署生成式AI應用,其中Anthropic是Google重金投資並開發ChatGPT最強勁品Claude 2的AI新創,Stability AI則是圖像生成界的先驅,七月才新增的cohere是以企業客製生成式AI聞名的AI新創。Amazon走的路線是面向企業,和目前都以消費者為中心的巨頭想的不一樣,而且在這條路上也沒有對任何一家AI新創進行大量投資,Bedrock是Amazon的生成式AI方案三元素之一,另外還有針對消費者免費使用的程式碼生成工具CodeWhisperer,以及兩款機器學習加速器晶片,基於AWS Inferentia2晶片的Amazon EC2 Inf2 instances是針對加速AI推論,基於AWS Trainium 的Amazon EC2 Trn1n則是針對機器學習訓練。

相較其他公司的積極投入和重金投資,Amazon的動作似乎較謹慎及緩和,預訓練的模型因平臺而異,影響其對特定用途的適用性,三者定價結構都根據生成內容大小和使用類型等因素而有所不同,其專注的功能也各不同。

|

|

Amazon |

|

Microsoft |

|

|

運行平臺 |

Amazon Bedrock |

Vertex AI |

Azure OpenAI |

|

|

Models |

Text / Chat |

未確認 |

PaLM 2 |

GPT-4 |

|

Code |

未確認 |

Codey |

GPT-4 |

|

|

Image |

未確認 |

Imagen |

DELL-E |

|

|

Translation |

未確認 |

Chirp |

None |

|

|

機器學習平臺 |

盈利 |

Amazon SageMaker JumpStart Amazon Titan |

Vertex AI Model Garden |

Azure ML Foundation Models |

|

開源 |

Amazon SageMaker JumpStart Hugging Face |

Vertex AI Model Garden |

Azure ML Hugging Face |

|

|

數據庫 |

Amazon RDS |

Cloud SQL |

Azure Cosmos DB Azure Cache |

|

|

模型開發介面 |

Amazon SageMaker |

Vertex AI |

Azure ML |

|

|

微調(Fine-tuning)模型 |

Amazon Bedrock |

Vertex AI |

Azure OpenAI |

|

|

Low-code / No-code開發 |

未確認 |

Gen App Builder |

Power Apps |

|

|

程式碼補全 |

Amazon Code Whisperer |

Duet AI for Google Cloud |

GitHub Copilot |

|

註:Amazon、Google以及Micrisoft提供的GenAI服務現況,Comparing Generative AI Cloud Platforms: AWS, Azure, and Google by Cloudsensei

反觀中國的百度及阿里巴巴分別在2023年3月及4月各在自家的LLM基礎之上,發表聊天機器人文心一言和通義千問,雖然與微軟以外的企業相比起步不算晚,但相關的應用擴展似乎略顯遜色且模糊,文心一言發布後,百度宣布內部使用的工作平臺「如流」整合文心一言,提供包括文字和圖像生成以及程式碼推薦,協助提升員工辦公效率,但並沒有計畫發表給外部,就連結合文心一言對話功能的百度搜尋也僅有開放少數人測試;阿里巴巴的通義千問則在發布時一併宣告將會接入其下所有產品,針對不同場景和應用進行擴展和定制,提供更加個性化的服務和解決方案,六月時阿里巴巴將通義千問結合至AI助手「聽悟」發表「通義聽悟」,能夠概括會議發言人的講話要點,自動劃分章節並形成摘要,以及在七月發布同樣基於通義大模型的「通義萬象」。在中國內部各種限制和監管下,對於AI產品的發表巨頭們都很謹慎,阿里巴巴和百度將自身的產品定位及重點多放在企業和應用場景中上。

上緊發條,填補彈藥,蓄勢待發

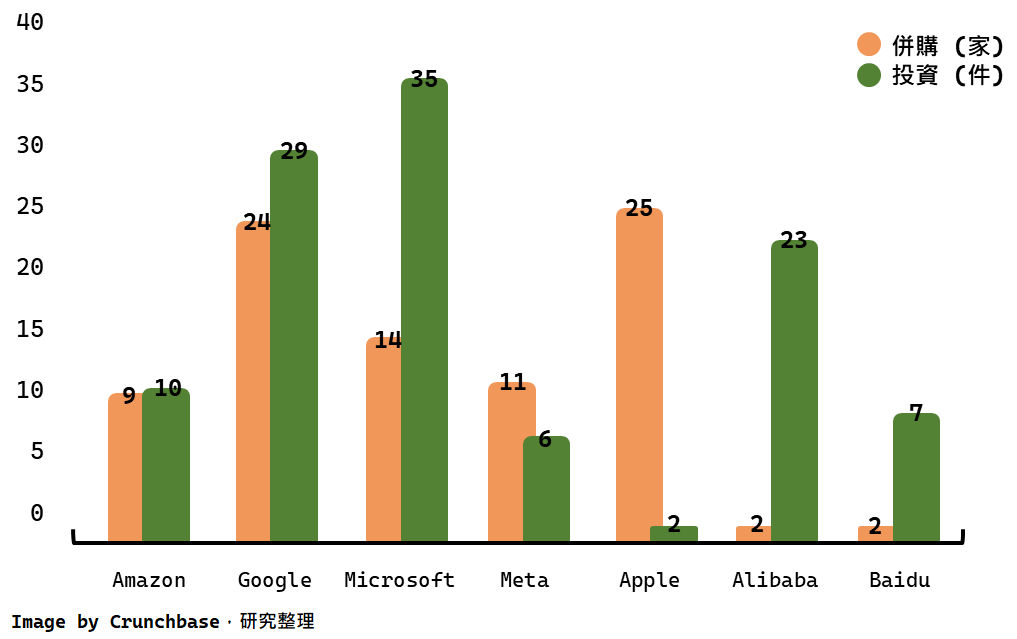

AI現在已經徹底融入你我的生活,對於生成式AI的商機更是不斷被發掘,企業除了發展自己的語言模型及應用產品外,也紛紛押注重金投資及收購AI公司,據CB Insights於2019年發布的AI領域收購統計,Apple以收購20家AI公司遙遙領先,緊追在後的是Google和微軟。

近年科技巨頭紛紛加快追逐AI的腳步,本研究根據Crunchbase中針對人工智慧相關關鍵詞公司的合併及收購資料進行統計整理,截至2023年7月,Apple以25家穩坐第一,其次分別是Google(24家)、微軟(14家)、Meta(11家)、Amazon(9家),阿里巴巴和百度則各有2家。除了併購以外,本研究還統計了七家企業截至2023年7月的投資件數,其中微軟以35件反超成為第一名,Apple則僅有2件落為最後一名,其他分別是Google(29件)、阿里巴巴(23件)、Amazon(10件)、百度(7件)以及Meta(6件),整體而言,Google無論在AI領域的併購還是投資都相對活躍,Apple則是相對懸殊,企業為了自身發展性以及提升技術擴展業務範圍等策略併購AI公司,放眼未來十年AI應用也仍有發展性,所以企業爭相投資AI新創,無論是哪個方向都能看出科技巨頭們對AI的野心。

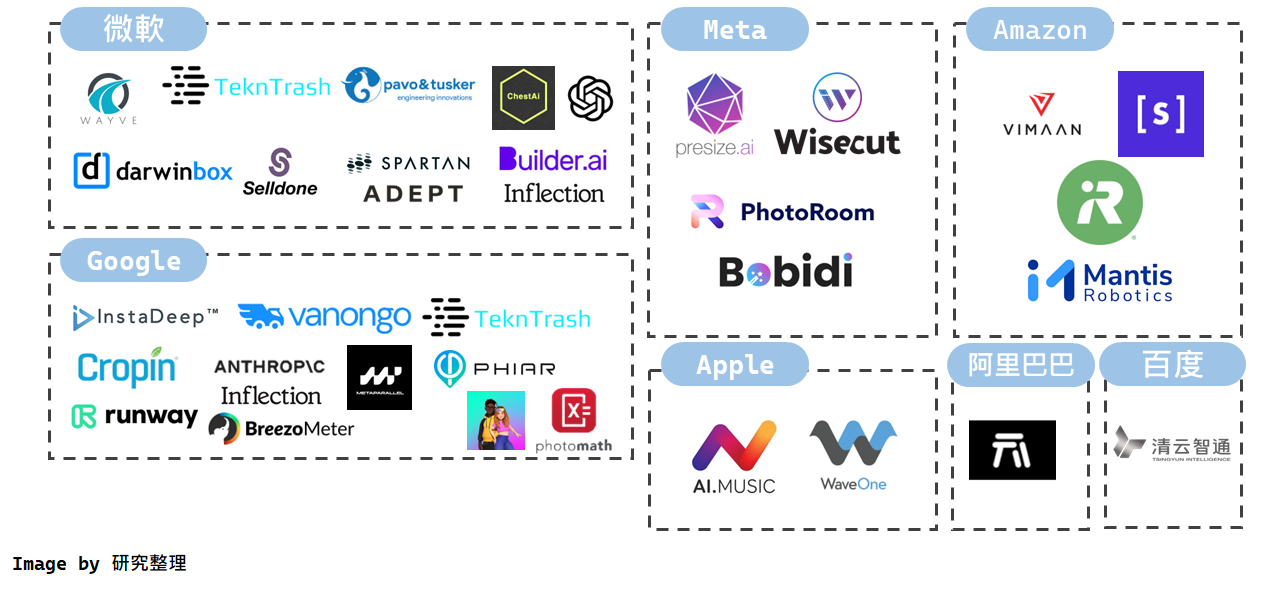

- 微軟

從微軟對OpenAI投資100億美元震撼全球後,它對於AI的關注程度不斷被提出討論,微軟於2022年至2023年7月共有12件投資交易。除了OpenAI,還有已成為獨角獸的有讓AI助理能夠執行指令的Adept AI、汽車應用的Wayve和利用AI提供人力資遠管理服務的Darwinbox,最新的重點交易則包括推出聊天機器人Pi的Inflection AI,以及自動生成App的No-Code平臺Builder.ai,展現微軟跨入App領域的意圖;併購方面多集中在2021年前,其中較著名的是以197億美元收購了Nuance,提供語音辨識等在醫療領域大受歡迎的服務,微軟的Azure醫療保健平臺也一直是使用Nuance的Dragon服務。

Google於2022年至2023年7月分別有9筆投資交易以及4筆併購交易。除了花重本投資計畫和OpenAI打對臺的Anthropic,還有將AI技術應用於各垂直領域的InstaDeep(今年7月完成被製藥公司BioNtech的收購)以及影像生成領域的AI獨角獸Runway等,另外也同微軟參與了Inflection AI的投資,投資的AI應用範圍廣泛;併購方面,2022年分別收購AI自動駕駛導航的Phiar Technologies、將空氣等環境數據結合到產品進行推薦預測的BreezoMeter和製作虛擬化身的Alter三家公司,2023年3月完成收購Photomath,該企業將AI結合至教學應用軟體。

- Amazon

Amazon在AI領域的投資及併購明顯少於微軟和Google,2022年至2023年7月的投資和併購交易各有2筆。Amazon透過2022年4月成立的工業創新基金分別投資了製作無人機的VIMAAN和工業機器人的Mantis Robotics,旨在刺激創新並解決全球客戶運營、物流和供應鏈解決方案方面的挑戰;併購方面,2022年8月收購iRobot,其製造的居家智慧機器人為量產全球的產品,以及2023年5月收購影音生成領域的新創Snackable AI,計畫將AI生成納入旗下Amazon Music的服務內容,整體而言,Amazon更面向應用產品端。

- Meta

開源推動創新,也能讓更多人檢視模型的潛在問題,選擇將LLM開源的Meta起步就走的和其他人不一樣,於AI領域公司的投資、併購交易多集中在近三年,其中2022年至2023年7月分別有投資交易3筆和併購交易1筆。包括建立全球AI模型偵錯平臺的Bobidi、利用深度學習開發熱門圖像去背App的PhotoRoom,並且結合生成式AI開發生成產品圖像的功能,以及運用AI進行影片編輯的Wisecut;併購方面,早在2021年Meta曾為了Metaverse的願景併購為了AI訓練而生成人工數據的AI.Reverie,2022年4月則併購以人體掃描軟體測量身體尺寸的新創presize.ai,助力其在AR領域的發展。

- Apple

另一方面,早在2011年就推出Siri的Apple曾被說在AI方面已經從領先者變成落後者,為了應對ChatGPT也曾放話要打造自己的LLM,但並不被看好,整體來看,Apple在AI的投入偏向如利用AI改良iPhone照片、搜尋、車禍偵測等功能,還有auto-correct的詞語預測功能,畢竟Apple的收入來源主要還是iPhone,雖然併購AI領域公司數為首,但多集中於2020年前,於2022年至2023年7月僅有併購交易2筆。包括能生成音樂新創AI Music和使用AI驅動影像內容感知、壓縮及解壓縮的WaveOne,其技術皆會結合至iPhone內部功能的優化。

- 阿里巴巴&百度

阿里巴巴與百度兩間公司於Crunchbase統計資料中併購AI領域公司的交易僅各有2筆,且皆在2020年前,而投資交易分別有23筆及7筆,其中於2022年至2023年7月各有1筆。包括研究智能機器人新創的FAIR,以及提供協助工廠無人化轉型的智能系統服務商清雲智通。

結論

去年,科技行業的前景看起來受經濟影響而呈現低迷狀態,包含利潤下滑、股價下跌和成長放緩等,今年因為AI話題大漲,創新的想法每天都在更新,過去科技行業投注在自駕車和元宇宙等話題,但仍然是仰賴在原有的業務收益,現在爆炸式成長的AI則是各家企業的新希望。

除了投資AI技術和應用軟、硬體,也投入成為開發的一方,雖然從AI身上獲利還有一段路要走,但近期持續擴散的熱度和回升的經濟狀態讓越來越多人踏上這條路,鑑於這項技術從遙不可及到現在人人都有機會透過開源模型進入,以基礎模型為開端,將會有更多新奇的應用方向和產品出現。無論是利用AI技術來強化自身產品功能,還是藉由不斷研發更強大的模型來鞏固公司位於這波全球型風暴的地位,過程及最終收益贏家勢必都不會是一兩年間就揭曉,只要這些公司不斷投入資金以及創新,可以預期,隨著社會的適應與接受,AI將持續改變未來。

黃子娟(台灣經濟研究院研究六所/助理研究員)

參考資料

- LLM Models Comparison: GPT-4, Bard, LLaMA, Flan-UL2, BLOOM https://deepchecks.com/llm-models-comparison/

- OpenAI’s GPT-4 Vs. Google’s PaLM 2 https://textcortex.com/post/gpt-4-vs-palm-2

- Behind the Curtain: Unpacking GPT-4 and PaLM 2 https://gradientflow.com/behind-the-curtain-unpacking-gpt-4-and-palm-2/

- GPT-4 Architecture, Infrastructure, Training Dataset, Costs, Vision, MoE https://www.semianalysis.com/p/gpt-4-architecture-infrastructure

- Meta、微軟與高通合推次世代 AI 大型語言模型 Llama 2,主打免費開源進軍商用市場 https://www.kocpc.com.tw/archives/500991

- 再不跟 Meta 聯合,微軟就會被 OpenAI 掏空了 https://technews.tw/2023/08/02/meta-llama-partners-with-microsoft-azure/

- Baidu says Ernie can take on GPT-4. Can it? https://www.techinasia.com/baidu-says-ernie-can-take-on-gpt-4-can-it

- Alibaba rolls out ChatGPT alternative Tongyi Qianwen https://technode.com/2023/04/10/alibaba-rolls-out-chatgpt-alternative-claims-world-first-of-breaking-10-trillion-parameters/

- Google Bard vs Bing Chat: Which is the best ChatGPT alternative? https://www.dexerto.com/tech/google-bard-vs-bing-chat-2172021/

- Rethinking AI Investments: Seven Companies to Watch https://beincrypto.com/ai-investments-companies-2023/

- Amazon Launches AI Platform Aimed At Corporate Customers—Joining Google And Microsoft In AI Race https://www.forbes.com/sites/katherinehamilton/2023/04/13/amazon-launches-ai-platform-aimed-at-corporate-customers-joining-google-and-microsoft-in-ai-race/?sh=d6da3e2483d4

- Comparing Generative AI Cloud Platforms: AWS, Azure, and Google https://medium.com/@talukder9712/generative-ai-cloud-platforms-aws-azure-or-google-1194b8c9cd5e

- crunchbase https://www.crunchbase.com/

- Ten Years of AI in Review https://towardsdatascience.com/ten-years-of-ai-in-review-85decdb2a540