【新興領域/2023.8焦點】掌握關鍵密碼 駕馭技術變革-麥肯錫「2023年15項技術趨勢展望」報告解析

麥肯錫(McKinsey)在今年7月發布「麥肯錫2023年科技趨勢展望」報告,此為麥肯錫技術委員會發布了第三份年度技術趨勢展望。該委員會是一個由100多名科學家、企業家、研究人員和商業領袖組成的全球組織,透過創新度、關注度、投資吸引力、採用率、人才需求等量化指標,針對15種領先科技進行評比,期望企業能透過追蹤新興技術的發展,找出當中影響創新的關鍵要素,及早規劃發展策略,以駕馭快速變化的技術格局,掌握機會,共塑未來。本文將解讀麥肯錫對2023年15項科技的創新度、關注度與投資力的評分結果,輔以採用率、人才需求變化兩項指標,進一步分析值得關注的領域趨勢,包含重要性、關鍵技術與解決方案;同時,本文補充這些值得關注的技術項目中,獲得重金投資的代表性新創個案,期望大企業與新創界朋友共同關注全球技術變革趨勢,及早因應布局,俾利掌握商機。

《麥肯錫發布前沿科技趨勢展望的目的》

2022年全球資本市場與企業經營經歷巨大動盪衝擊,包括股市與私募投資市場從峰頂斷崖式暴跌,科技業在下半年需求「急凍」,寒風四起,啟動一波波裁員潮。繼智慧型手機造就全球數位革命後,企業亟欲在變動中找到新出口。生成式人工智慧在2023年上半年橫空出世,讓世人對這項可能推動新一波科技典範移轉,重燃熱情。生成式人工智慧具有廣泛推動各產業創造新商業模式、提升生產力與推動社會進步的潛力,值得稱讚,但它只是即將到來的眾多科技進步之一,而這些技術變革可以推動永續、包容性成長並解決複雜的全球挑戰課題。

為協助企業高層主管追蹤與掌握這些新興技術變革的趨勢,麥肯錫特別成立「技術委員會」,該委員會是一個由100多名科學家、企業家、研究人員和商業領袖組成的全球組織,透過創新、興趣(關注)、投資、採用率與人才需求等量化指標,將40種技術優先排序並綜合為15個領先科技趨勢。2023年是麥肯錫發布第三份年度技術趨勢展望,雖然許多科技趨勢還處於採用率和規模化的早期階段,但企業高層人員可以利用這項研究結果來提前規劃,了解技術潛在的應用與前景,並確認在雇用或提高人才技能所需的關鍵技能,方能駕馭快速變化的技術格局,掌握機會,共塑未來。

《麥肯錫如何衡量15項科技創新度、關注度、投資吸引力、採用率與人才需求變化》

在技術項目篩選方面,與去年不同之處是2023年麥肯錫的技術趨勢展望報告新增了上半年風靡全球的「生成式人工智慧」項目;另外,將去年的「清潔能源」改名為「電氣化與再生能源」,「永續消費」改名為「氣候科技(不含電氣化與再生能源),以符合時事趨勢。

在衡量指標方面,麥肯錫技術委員會透過創新、興趣(關注)、投資、採用率與人才需求變動等的量化指標,將40種技術優先排序並綜合為15種領先趨勢,其中創新度、關注度、投資吸引力是主要三大衡量指標,採用率與人才需求變動為輔助衡量指標。其中「人才需求」分析構面為今年報告新增的項目,提供每種技術趨勢最相關的職位人才供需動態數據,希冀企業掌握15項技術趨勢所需的技能人力供給現況。五項衡量指標內容與資料來源說明如下:

- 創新度(Innovation)-Y軸:主要衡量的指標為專利數與研究論文數,其中專利數來源為Google Patents資料庫的專利申請數,論文數來源為The Lens (www.lens.org)的研究論文發表數。

- 關注度(Interest)-X軸:主要衡量的指標為新聞報導數與網路搜尋數,其中新聞報導數來源為Factiva(由道瓊Dow Jones出版新聞與商情資料庫)的新聞發布數,網路搜尋數的來源為Google Trends搜索引擎查詢數。

- 投資吸引力(Investment)-圓形面積:主要衡量的指標公開與私募市場投資金額,資料來源為PitchBook私募市場與公開市場的募資數據。

- 採用率(Adoption)-圓形標記顏色深淺:以0(未採用)-5(主流採用)尺規來衡量各技術目前被組織採用的情況,在圖表上則是針對各領域的圓形標記顏色,用淺到深來呈現採用的程度,數據來源為麥肯錫的調查或專有的數據庫。

- 人才需求(Talent Demand):主要衡量的指標是組織開出的相關職缺需求以及2021~2022年變化,藉以了解該科技所需的人才類型與目前人力需求處於不足或過剩的狀況。此一指標的資料來源為麥肯錫專有的數據平臺。

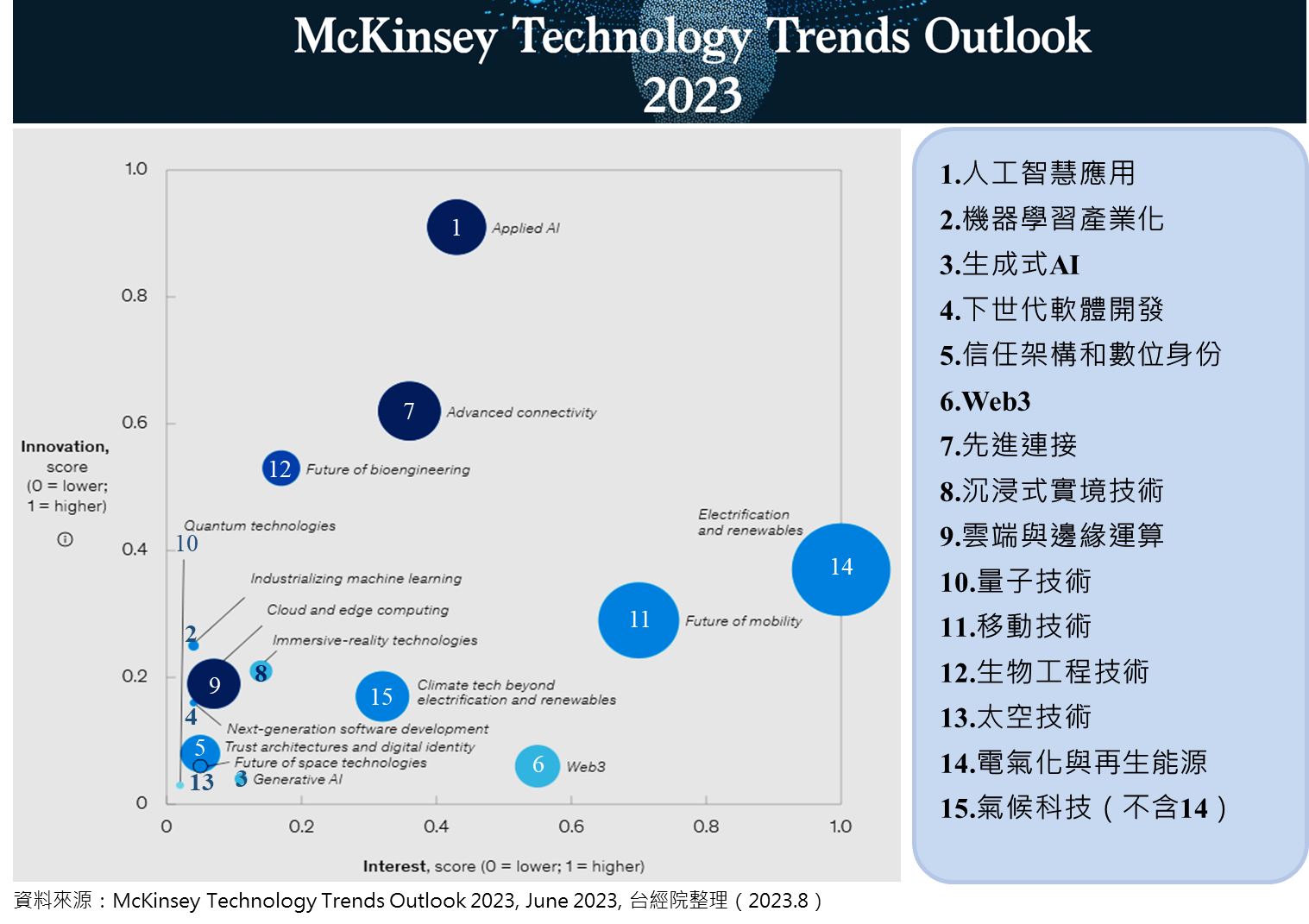

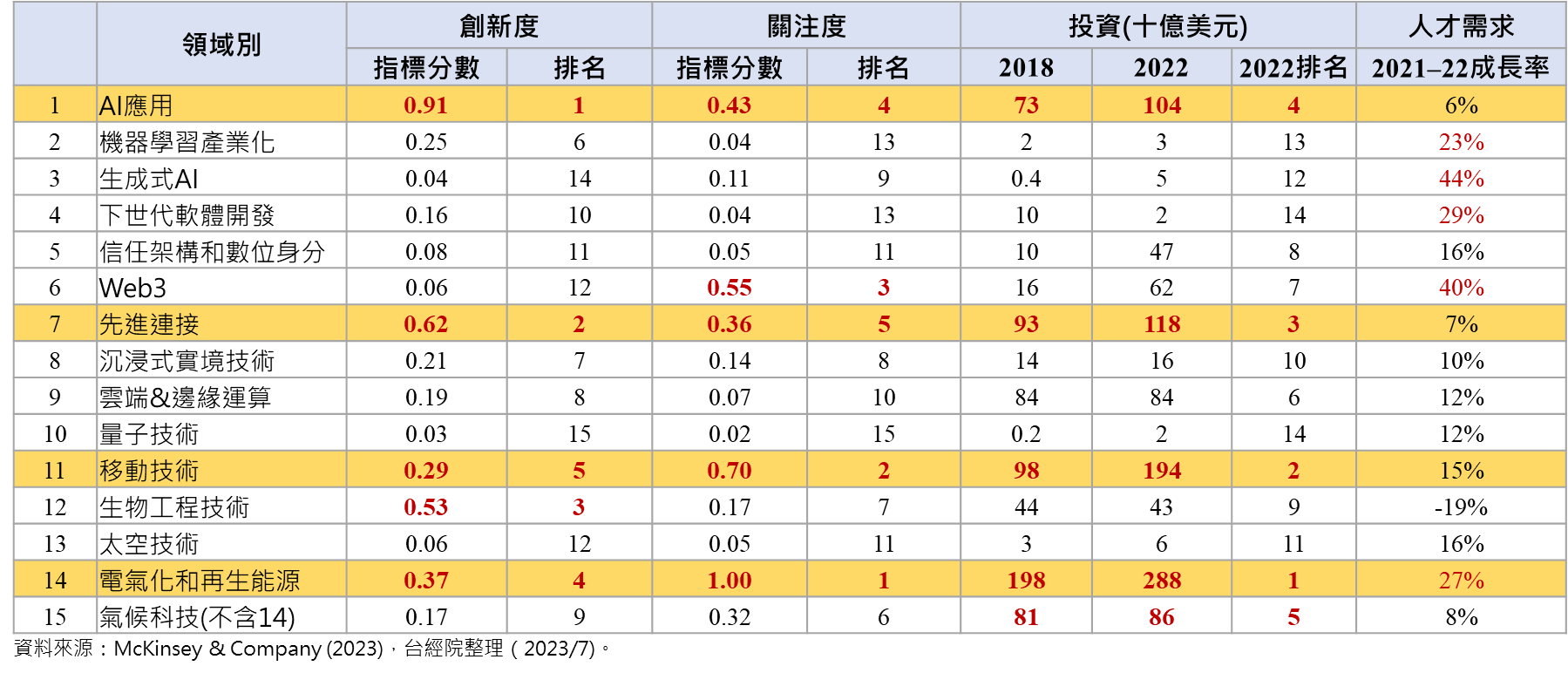

《2023年15項關鍵技術的創新、關注與投資評分結果》

- 創新度排名-「人工智慧應用」領先,「先進連結」次之

在2023年報告中,「創新度」指標(專利數與研究論文數)評分最高為「人工智慧應用」,其次是「先進連結」與「生物工程技術」,評分遙遙領先其他科技。其中「人工智慧應用」在2018-2022年的創新度指標數據都名列第一。而「生成式AI」項目因為是新崛起的技術,目前相關的專利與論文數仍有有限,排名暫時殿後,相信未來幾年可望大幅成長。

- 關注度排名-「電氣化與再生能源」最吸睛,「移動技術」次之

2023年在「關注度」指標(搜尋、媒體報導數)評分以「電氣化與再生能源」最高,其次為移動技術與Web3,與去年排名相同。在各國追求淨零碳排目標的驅動下,再生能源、儲能、智慧電網等成為熱門搜尋關鍵字與媒體報導的焦點。至於Web3在2022年報導內容則是從「風風火火」轉向「失望與後悔」情緒,由於年初元宇宙話題帶動Web3熱潮,前程似錦的報導攻占各媒體版面,下半年受到Luna與穩定幣UST崩盤風暴,以及年底震驚全球的加密貨幣交易所FTX破產事件後,加密貨幣產業接連出現倒閉或限制用戶的贖回金額等動盪,也讓Web3負面新聞充斥在各媒體,也成為高關注度的技術領域。

- 投資吸引力排名-「電氣化與再生能源」持續最吸金,「移動技術」次之

2023年報告的「投資吸引力」指標(私募與公開市場投資金額)表現方面,投資金額超過一千億美元規模的科技領域有四個,依金額排序分別為「電氣化與再生能源」(2,880億美元)、移動技術(1,940億美元)、先進連結(1,180億美元)、AI應用(1,040億美元)。

相較去年有七個技術項目投資破千億,今年少了三個技術項目,主要是因2021年因寬鬆貨幣政策導致熱錢滿溢,全球股市與創投市場的投資皆創新高,進入2022年因通膨、升息、俄烏戰爭促使股市崩盤,資金也從風險性投資撤出,進而影響這些新興科技的投資金額,如人工智慧應用、先進連接以及雲端和邊緣運算在2022年的投資有所下降,但也有部分是歸因在這些技術越來越趨於成熟。但相對地,儘管總體環境不佳,投資人對於某些新興科技的未來價值潛力仍充滿信心,例如:隨著安全、隱私和韌性在各行業中變得越來越重要,「信任架構和數位身份」是2022年的15項技術中成長最快的領域,成長近50%。然而,隨著一些技術領域出現顛覆性突破,預期在廣泛應用在各行各業後,變得更加有利可圖時,投資吸引力也將隨之提升,例如今年崛起的生成式AI,預期未來幾年投資可望大幅上升。因為根據FINDIT研究,光是2023年上半年,生成式AI新創企業就出現11家14筆的鉅額投資交易,包括OpenAI自微軟(Microsoft)募得的100億美元以及Inflection AI取得的13億美元。

圖1 2023年麥肯錫技術委員會對15項技術項目之創新度、關注度與投資吸引力的評分

表1 15項技術的四大指標評分與排名

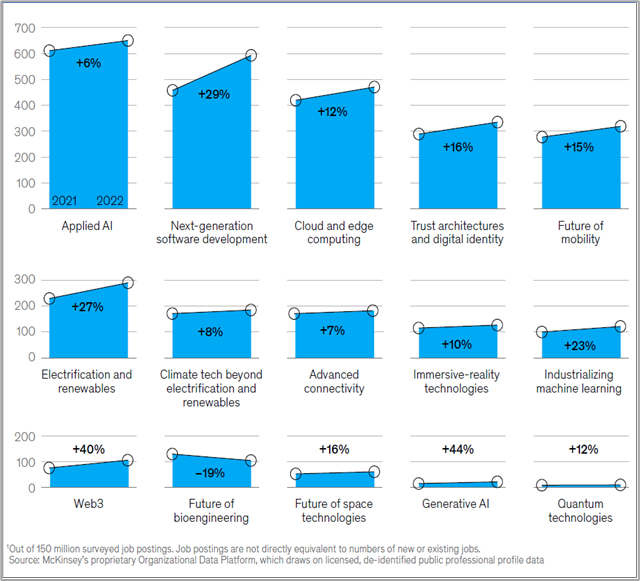

《2023年15項關鍵技術的人力需求動態》

根據麥肯錫調查,2021年至2022年間,儘管全球企業工作職位需求發布數下降了13%,但麥肯錫篩選的15個技術領域所發布人才職位數仍以15%增速成長,展現企業對其潛力的重視度。就成長速度而言,以基期仍低的生成式AI(44%)最高,其次是Web3 (40%)、下世代軟體開發(29%)、電氣化與再生能源(27%)、機器學習產業化(23%)。若就2018-2022年五間年人才就業數量最為顯著增加的是「AI應用」和「下一代軟體開發」,總共創造了近 100 萬個就業機會。相對地,人力需求下降的領域為生物工程技術領域,減少19%。

由於人才是企業發展競爭優勢的關鍵來源,「合格可用的人才缺乏」將是限制產業發展的首要問題,如:人工智慧、量子運算、太空技術、電氣化和再生能源等領域。對於大多數產業都需要的雲端運算和機器學習產業化等技術,人才短缺尤其明顯。對於雇用高度專業化人力的領域來說,如移動技術和量子運算領域,尋找專業化人才也是一大挑戰。根據麥肯錫針對這15個技術領域350萬個職位發布的調查發現,許多人才需求最大的技能項目,其供給數量還不到一半,顯示對於關鍵技能的人才需求數與符合條件的可用人力之間仍存在巨大差距。

另外,麥肯錫也預測在未來十年中,自動化技術可能會取代人力,或降低工作時間的20%到30%,這將導致企業未來需要的員工數與技能需求發生重大轉變。未來企業必須持續研究如何調整員工角色或提高個人技能,以滿足未來工作的要求。

圖2 15項技術項目在2021~2022年的人才需求與變動

《值得關注的科技趨勢為何?》

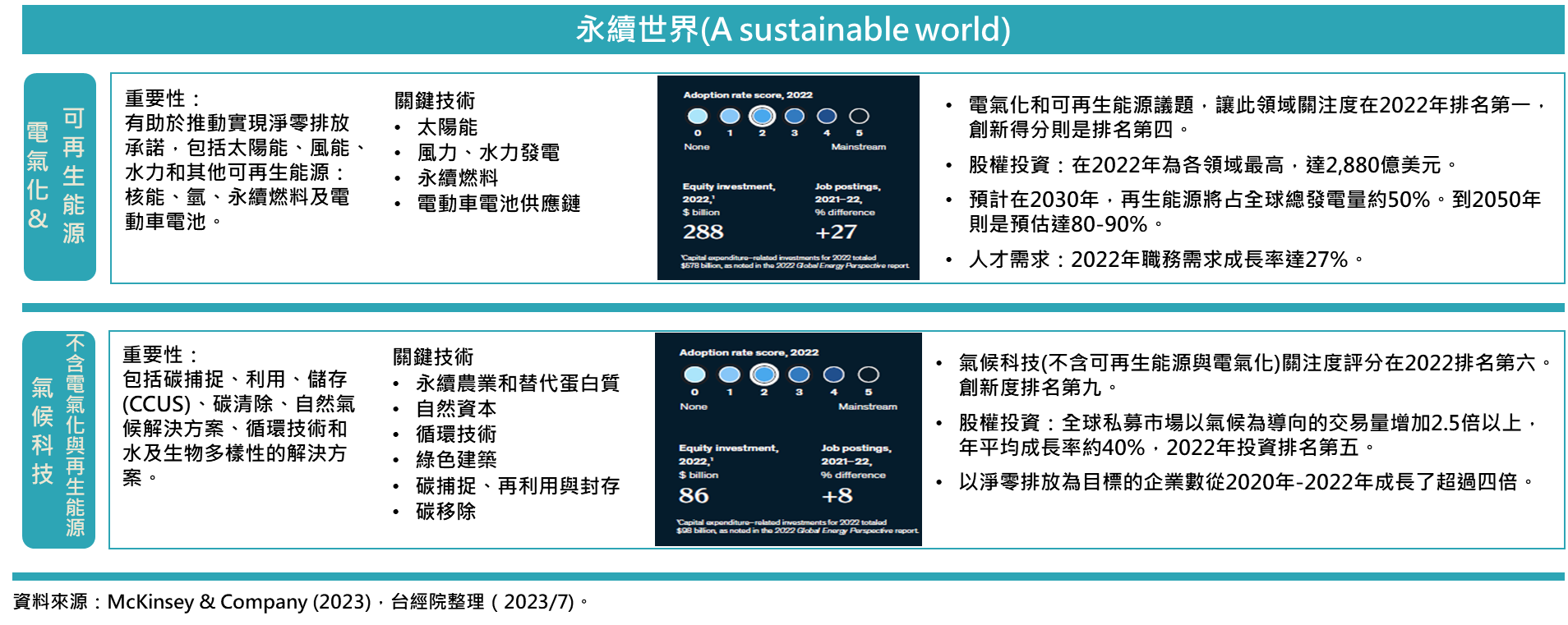

1.「電氣化與再生能源」持續最吸睛與吸金

- 重要性與關鍵解決方案

2023年麥肯錫技術委員會評估中,「電氣化與再生能源」領域(之前名稱為「潔淨能源」)再度蟬聯「關注度」與「投資吸引力」項目的第一名,其中2022年投資金額更由2021年的2,570億美元逆勢上升至2,880億美元。該領域持續吸睛與吸金的理由,與其有助於推動實現淨零排放承諾有高度關係。在各國承諾在2050年達到淨零排放的目標下,「電氣化與再生能源」成為推動整個能源產業價值鏈實現溫室氣體淨零排放目標之解決方案,這些能源解決方案涵蓋從發電或生產到儲存和配送的整個價值鏈,如太陽能、低風速陸上與離岸風電和水力再生能源、核能、氫能、電解槽、長時儲能、智慧電網與電動車充基礎設施。

- 值得關注的新創尖兵

目前在「電氣化與再生能源」解決方案中,除上市大企業外,也有不少代表性新創,FINDIT研究團隊列舉2022年到2023年上半年幾個獲得鉅額投資的新創案例。

在「再生能源」方面,總部位於美國芝加哥的Invenergy為北美最大的再生能源公司之一,已在全球開發了近25GW的再生能源計畫,包括風能和太陽能發電計畫以及輸電和儲能項目,其主要客戶為公用事業、金融機構和工商實體。Invenergy Renewable公司於2022年1月獲得30億美元投資,投資人為黑石集團(Blackstone Group),於2023年6月又宣布獲得黑石集團(Blackstone Group)10億美元投資,合計已從黑石集團獲得40億美元的投資。

在「氫能」解決方案中,由於估計2050年對綠色氫能及其衍生物的需求預計將成長十倍,引發政府、企業與投資人的投資興趣。根據本文的盤點,2022年到2023年上半年共有10筆氫能相關的鉅額投資交易,包括:印度綜合能源平臺Avaada,業務範圍從製造太陽能電池、模組和電解槽到再生能源發電及綠色氫和綠色氨的生產,2023年4月宣布獲得13億美元資金,將為其在印度的綠氫及綠氨事業提供資金。其次是專注於氫燃料電池與氫能動力系統開發的中國企業國氫科技,完成B輪6.47億美元募資;再者,美國Monolith在2022年7月從TPG等投資人手中獲得3億美元投資,是美國第一家利用甲烷熱解大規模生産清潔氫氣與碳煙(黑)的製造商,特點是製造過程中不排放二氧化碳。另外,美國亦有三家完成2.5億美元募資的氫能新創,包括:Montana Renewables、Ohmium與Ambient Fuels。

在「儲能電池」解決方案中,2022年到2023年上半年的新創投資中,以南韓電池廠SK Innovation旗下生產電動車鋰離子電池的SK on最受關注,該公司於2022年8月獲得14.97億美元投資,在2023年5月與6月分別再獲得9.10億美元與4億美元的投資,資金將用於擴大其全球生產基地部署。目前SK On和美國福特汽車合資在美國成立電動車電池公司BlueOval SK,獲投的資金將用於其肯塔基1、2工廠和田納西工廠等共3個工廠的建設,預期從2025年開始依次啟動商業營運,總生產能力將達到120GWh(千兆瓦時)以上。另外,中國欣旺達電子旗下的欣旺達電動汽車電池公司在2022年8月完成60億人民幣(約合8.86億美元)A輪募資,欣旺達電動汽車電池主力為電動車鋰電池生産,具備電芯、模組、BMS、電池包、測試等全套動力電池解决方案,主要面向電動汽車電池和儲能電池兩大業務場景。

在「電能管理與智慧電網」解決方案中,1KOMMA5°是一家總部位於德國漢堡的新創公司,在2023年6月剛完成4.3億歐元B輪募資,2022年4月也獲得A輪2億歐元的投資,保時捷旗下創投公司Porsche Ventures為A、B輪的投資人。1KOMMA5°目標以永續、去中心的方式,擴大個人家庭之碳中和能源與空調科技市場,藉此加速低碳及碳中和能源轉型。1KOMMA5°的運作方式是收購取得歐洲再生能源能企業的股份,並將眾多小型、分散的發電與儲能設施,整合在同一個管理平臺下,如同一座隱形電廠,可以有效調整電網的供電量與用電量來維繫電網平衡。其次,是位於美國加州能源管理和智慧電網解決方案提供商Swell Energy,在2022年11月22日宣布完成1.2億美元B輪募資,從成立迄今,Swell Energy已募集5.82億美元的股權投資,資金主要用以加速其在家庭和企業市場中部署26,000個儲能系統並與支持Swell開發總容量為600MWh(兆瓦時)虛擬電廠(VPP)的使命。另一家智慧電網與虛擬電廠的明星級新創Octopus Energy也展現驚人的吸金能力,根據Crunchbase的資料顯示,從2015年成立迄今,其募資金額已達21億美元,最新一輪是2022年7月獲得來自CPP Investments、Generation、Origin和Tokyo Gas等投資人5.5億美元投資。

在「核能」解決方案方面,2022年12月13日美國能源部部長宣布加州勞倫斯利佛摩國家實驗室核融合反應實驗首次出現「淨能量增益」重大突破,可望減緩全球暖化危機。雖然距離發電商轉恐要數十年,但也代表人類往零碳排的能源「聖杯」之路又邁進一步。2022年中最值得關注是微軟創辦人比爾蓋茲創立的第四代的小型模組化核能開發公司泰拉能源(TerraPower),採用一種行波反應爐(TWR)小型模組化核反應爐,在2022年8月獲投7.4億美元。另外,英國核能發電技術新創Newcleo,甫成立於2021年,在當年8月底就完成1.18億美元種子輪投資,在2022年6月再獲得2.58億英鎊的A輪投資。

2.「人工智慧應用」為最具創新力科技,目前正在各應用領域快速落地

- 重要性:應用AI使用智慧應用程式解決分類、預測和控制問題,以自動化、添加或強化現實世界的業務流程。隨著AI技術迅速發展,已為各行各業帶來諸多創新,讓各行各業的公司都可以利用資料並獲得洞見分析,讓企業做出更好的決策。

- 關鍵解決方案:AI應用解決方案包括機器學習(ML)、電腦視覺處理、自然語言處理、深度強化學習等。

- 採用率:根據麥肯錫年度人工智慧現況全球調查顯示,受訪組織採用人工智慧的比例已由2017 年的20% 增加到2022 年的50%,增加了一倍多。麥肯錫的年度調查還指出,採用人工智慧可以帶來顯著的經濟效益,預估應用人工智慧所帶來的潛在經濟價值為 17兆至26兆美元。

- 投資:AI應用的投資金額排名第四,2022年公開與私募市場的投資金額為1,040億美元,較2021年的1,650億美元下降,主要是受到整體創投市場投資疲軟的影響,但仍繼續高出於 2018-20 年平均 735 億美元的投資水準。

- 人才需求:AI應用的人才需求快速成長,在2018年以來職位需求發布成長了兩倍之多,其中數據科學家與軟體工程師的需求在2021年大幅增加,但2022年人力需求則呈現溫和成長。

- 主要的不確性因素:包括缺乏人才和資金等可用資源可能會影響AI應用的發展、網路安全和隱私問題十分普遍、政府加快對人工智慧的監管和合規行動,以遏制人工智慧濫用,但也可能會影響人工智慧的研究和應用。

- 代表性新創案例:人工智慧可以帶來龐大的經濟效益,吸引相當多新創投入AI應用的商業模式開發,並成功吸引投資人關注,以2023年上半年來說,AI應用的鉅額投資就有六筆,包括德國使用深度神經網絡技術,提供自動翻譯服務的DeepL(1億美元)、人工智慧虛擬助理的Amelia(1.75億美元)、企業與金融資訊AI搜尋引擎AlphaSense(1億美元)、應用AI進行貴金屬探勘KoBold Metals(1.95億美元)、AI無代碼開發平臺Builder.ai(2.5億美元)以及大數據與AI決策軟體Quantexa(1.29億美元)。

3.「生成式AI」倏忽崛起,吸引投資人關注

- 功能與底層技術:生成式AI(Generative AI)是人工智慧的一部分,透過利用非結構化混合模態數據整合自動化、增強和加速工作,進而生成文本、圖像、影片、音訊、代碼甚至蛋白質序列等各種內容。生成式AI由多個軟體堆棧與硬體提供支援,包括:基礎模型(基於大量非結構化、未標記數據進行訓練的深度學習模型)、應用層(最終用戶與之互動,例如聊天的介面)、整合/工具層(位於應用程序層和基礎模型之間,如大型語言模型開發架構 LangChain和開放原始碼的向量資料庫Weaviate 和 Pinecone)與硬體設備(如Nvidia新款AI超級電腦系統DGX GH200等)。

- 重要性:前幾代人工智慧模型在功能相對「狹隘」,意指它們只能執行一項任務。但生成式AI不僅可以解鎖新的商業用途,還可以加速、擴展或以其他方式改進現有模式。整體來說,生成式AI具有潛力透過促進新產品和營收金流的開發、增強客戶體驗來重新定義業務和價值鏈。然而,其影響預計將在提高員工生產力和體驗方面體現得最為明顯。2023年6月14日,麥肯錫剛出爐的《生成式人工智慧的經濟潛力》的研究報告中,更指出生成式AI每年可為全球經濟帶來2.6兆至4.4兆美元附加價值,相當於每年貢獻一個英國的GDP,主要(約75%)集中在四個領域:客戶營運、行銷和銷售、軟體工程和研發,此也意味著四項業務受生成式AI影響最大。換言之,生成式AI將人工智慧科技帶入關鍵的轉折點。

- 評分:生成式AI在2023年崛起,因此在2022年關注度、創新度、投資相關數據仍低,使得排名相對較低,但從搜尋數量成長三倍的現象反映了人們對這一趨勢的強烈好奇與感興趣,預計生成式AI在2023 年各項指標數據將出現顯著成長。

- 主要的不確性因素:生成式AI潛藏的道德風險與資安危機,如何適當運用AI、保護數據隱私以及確保AI的道德倫理等問題為一大挑戰。然而政府的監管和合規行動,可能會影響生成AI發展與其潛在應用的研究。此外,開源模型生成的內容的版權所有權和保護仍然是一個未定義的問題。隨著訓練模型消耗更多的運算資源,對追求淨零碳排的目標恐將背道而馳。

- 生成式AI的應用案例:專注於以AI輔助藥物開發的Exscientia,在其研發過程的各個階段都利用生成式人工智慧,聲稱從生物靶標到候選藥物的平均時間約為11個月,成本降低80%,而一般同業平均時間為54個月。另一家Insilico開發了一種生成 AI 模型來預測臨床試驗的成功率,據報告準確率為 80%。Jasper是AI驅動的內容平臺,其利用GPT-3根據提供的用戶提示,生成行銷內容,例如:文案內容撰寫、電子郵件行銷內容、腳本編寫),已經擁有超過 1萬家客戶。

- 值得關注的新創尖兵:2023年上半年,生成式AI新創就出現11家14筆的鉅額投資交易,其中有三家累計獲投金額超過十億美元,最值得關注的莫過於OpenAI,分別在2023年1月與4月獲得100億美元、3億美元鉅額投資,主要產品為聊天機器人ChatGPT、圖像生成器Dall-E、自動語音辨識與翻譯系統Whisper。其次是Anthropic,分別在2023年3月與5月獲得3億美元、4.5億美元鉅額投資,若包括2021年的A輪1.24億美元與2022年B輪得5.8億美元,成立迄今累計獲投達15億美元,主要產品為Claude,可協助用戶進行統整、搜尋、協作寫作、問答和編寫程式碼等。另一家為Inflection AI,繼2022年成立當年就獲得2.25億美元鉅額投資後,在2023年6月底再展現驚人吸金實力,獲得高達13億美元投資。Inflection AI在5月推出重面向消費者的AI聊天機器人Pi,其設計目的是成為有同理心的傾聽者和好對話者。除以上三家外,大數據科技巨頭Databrick在今年6月宣布以13億美元收購生成式AI新創MosaicML,震撼科技界,值得關注的是這家共同創辦人之一湯漢林,來自臺灣。

4.「先進連結」創新度第二、投資吸引力第三、採用率第一

- 解決方案與重要性:先進連結的解決方案包括光纖、無線低功耗廣域網路、Wi-Fi 6/7、5G/6G與低地球軌道衛星等,這些解決方案可以推動當今和未來各行業的成長和生產力。

- 評分:「先進連結」分別在創新度、關注度與投資吸引力排名位居第二、第五與第三,整體來說,「先進連結」項目的評分自 2018 年以來顯著增加,其中網路搜尋和新聞報導數成長最快。由於是推動各行業成長的基礎設施,在「企業採用率」和AI應用、雲端運算等領域並列第一。

- 最新動態:各種連接技術的集成不斷加強。隨著各種可用於不同應用的連接解決方案(例如 Wi-Fi、蜂巢式網路和衛星),人們的注意力正在轉向將它們整合到無縫的客戶體驗中。Apple和T-Mobile等大公司正在投資將衛星連接整合到其現有產品中(例如,將緊急求救功能集成到 iPhone 14 中)。另外,光纖市場不斷成長並開始整合,併購活動顯著增加,尤其是在歐洲。5G 專網市場正在回暖,製造業、物流、公用事業等多個行業都有代表性公司部署。

- 代表性新創案例:「先進連結」領域為大廠主導的天下,新創企業相對較少。近年來獲得鉅額投資的新創案例以光纖項目最多,包括英國光纖高速寬頻網路基礎設施的營運商Equitix、Netomnia、Gigaclear等。另外,在低軌道衛星通訊方面,以SpaceX星鏈(Starlink)與OneWeb為進展較快的兩家低軌衛星寬頻營運商,也是最受投資人關注的企業,各自擁有約3,912顆及618顆衛星在軌道上提供服務,同時開始規劃發射第二代衛星,Starlink在2022年底向美國聯邦通訊委員會申請,獲核准發射7,500顆的第二代衛星,可提供更大容量、更高速、多元的衛星通訊服務。就獲投金額方面,SpaceX在2022年籌集了超過20億美元,OneWeb則是面臨差點破產倒閉的命運,在2022年被法商歐洲通信衛星公司(Eutelsat SA)以28億英鎊收購。

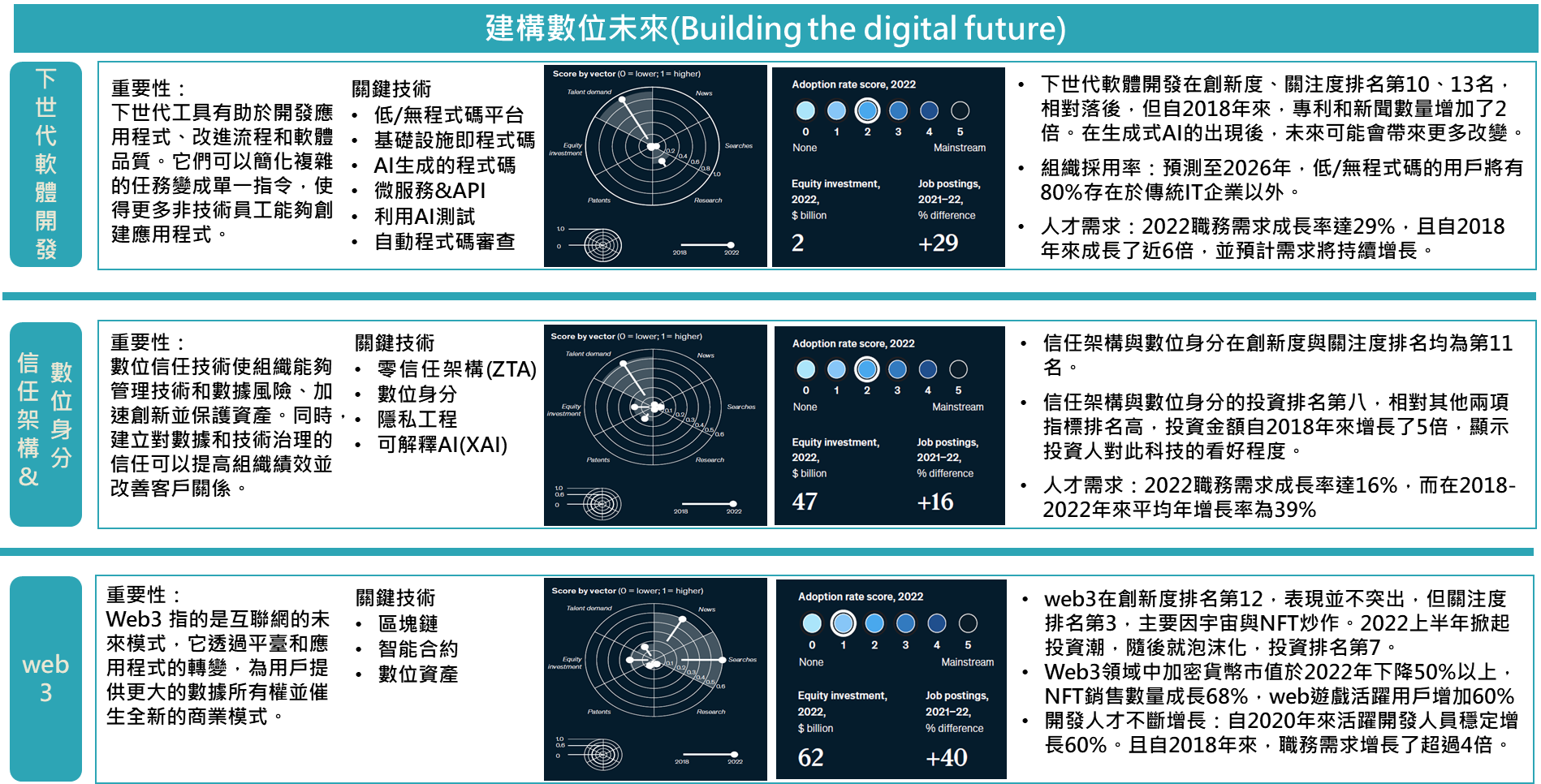

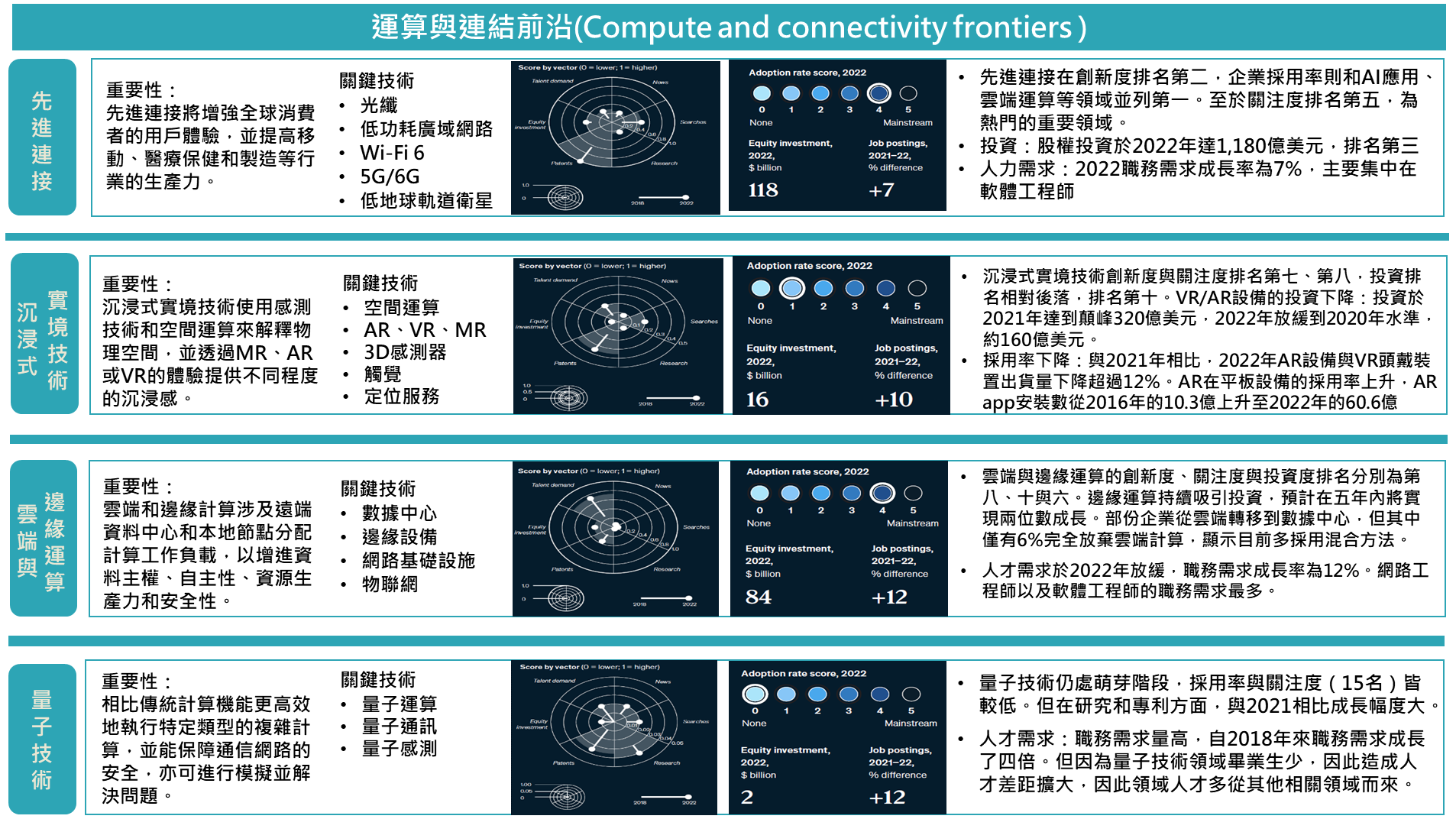

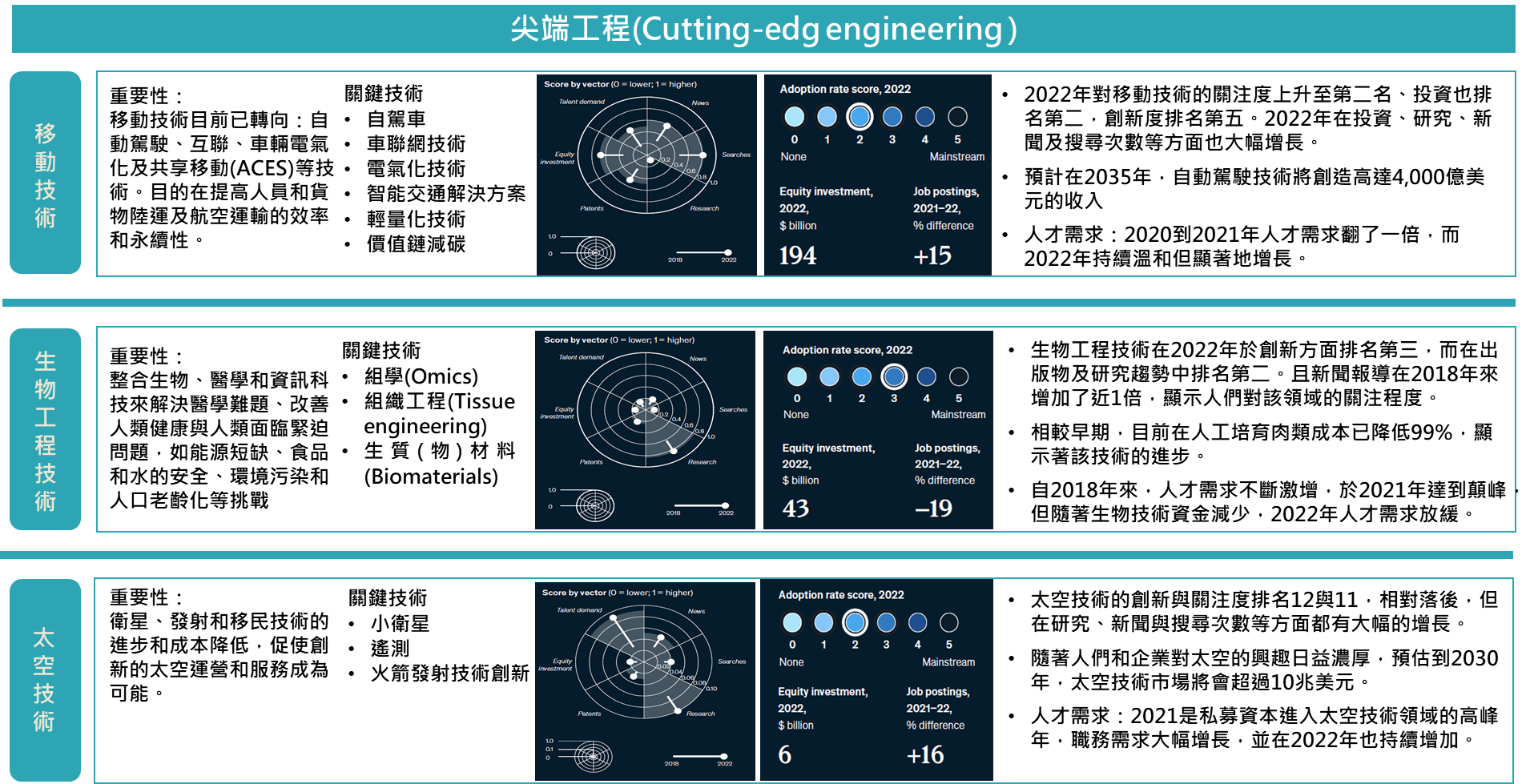

至於其他領域的重要性與關鍵技術,敬請參考圖3所示。

圖3 15項科技趨勢之評分與關鍵技術

《結語》

科技領域的變化日新月異,麥肯錫公司認為即便難以預測科技趨勢最終將如何發展,但公司的CEO應該可以透過追蹤新技術的發展,預測其如何落地應用,找出當中影響創新的關鍵要素,才能更佳地提出企業發展戰略。然而贏家不只是投資熱門的技術,對於目前許多技術還處於採用和規模化的早期階段,企業CEO必須了解未來潛力的應用,也要重視這些技術領域所需的人才技能,提前培養與因應,讓公司更靈活、更有彈性,得以隨時迎接任何挑戰,實現技術變革帶來的成長機會。

參考資料

- McKinsey, “McKinsey Technology Trends Outlook 2023”, July 20, 2022, https://reurl.cc/x7Mj24

- Michael Chui et al., The economic potential of generative AI: The next productivity frontier, June 2023, McKinsey & Company.

- 林秀英、黃雅晨,「【股權投資亮點觀測】八大重點看2023年上半年全球鉅額投資-生成式AI成為投資新寵兒」,FINDIT 研究專區,2023年7月11日,https://reurl.cc/2LGnq6