【新興領域/2023.07焦點】H1 2023全球健康醫療投資持續逆風 CGT與RNA藥物為熱門投資賽道

本文旨在分析2023年上半年全球健康醫療領域早期投資動向,並解析重要次領域中值得關注的亮點鉅額交易案件。重要的研究發現歸納如下:(1)深受SVB倒閉事件影響,美國上半年NASDAQ生技醫療類股指數走跌;(2)投資人態度轉趨謹慎保守,放緩投資節奏的影響,2023年上半年全球健康醫療領域私募市場的鉅額投資雖止跌回升,但難以扭轉整體投資情勢,投資金額萎縮29%,平均規模為近六年最低。(3)生物醫藥、醫療器材與數位醫療上半年總投資金額皆較去年同期萎縮,顯示復甦之路仍舊蹣跚難行;(4)鉅額投資仍以生物製藥掛帥,其中CGT與RNA藥物進入快速成長期,最受投資人支持,為2023年上半年熱門的投資賽道。

一、2023年上半年NASDAQ生技醫療類股的公開市場投資掃描

《重點》2023年上半年美國NASDAQ生技醫療類股指數(NBI)走跌

2023年上半年生技醫療產業遭逢逆風,3月爆發美國矽谷銀行(SVB)爆發倒閉的事件,讓生技醫療領域的投資環境雪上加霜,主要因SVB是美國生命科學及健康醫療企業非常重要的投資銀行,雖最後化解危機,仍對該領域造成重大影響。過去在經濟環境不佳時,生技醫療類股通常被視為防禦型類股,但近期生技醫療類股卻起了不同的變化。2023年上半年代表NASDAQ生技醫療類股的NBI指數走低,較去年同期下跌幅度達到20.7%,相對於NASDAQ大盤指數成長31.73%,生技醫療類股的投資表現不濟。由於SVB倒閉事件與許多生技類股IPO後股價表現欠佳,加上從估值來看,NBI指數Forward P/E為歷史五年以來最高,顯示目前股價已相對偏高,抑制投資人追高的意願,投資態度轉趨謹慎保守。

二、全球健康醫療2023年上半年私募市場投資表現掃描

《重點1》2023年上半年全球健康醫療領域投資力道仍不振,投資金額萎縮29%,平均規模為近六年最低

中國動脈橙產業智庫與蛋殼研究院在2023年7月發布的《2023年H1全球醫療健康產業資本報告》指出,受到估值過高,投資人態度轉趨謹慎保守,放緩投資節奏的影響,2023年H1投資件數為1,570件,較去年同期減少2%,投資金額為302億美元,跌幅則高達29%,平均規模降至1,924萬美元,為自2018年H1以來最低的半年度。「交易減少、支票規模減少以及投資者減少」是否成為健康醫療投資的新常態?相信是新創不樂見的現象。

《重點2》上半年三大次領域投資金額均較去年同期萎縮,顯示復甦之路仍舊蹣跚難行

2023年上半年全球健康醫療產業三大次領域中,生物醫藥次領域仍穩居投資件數與金額的冠軍寶座。三大次領域中,生物醫藥與醫療器材的投資件數較去年同期成長,而數位醫療則下滑2%。但在投資金額方面,三大次領域均呈現同步衰退格局,只有「生物醫藥」跌幅為25%,優整體跌幅29%,「醫療器材」次領域萎縮38%,而「數位醫療」次領域仍因估值過高的疑慮,投資金額幾近腰斬,顯示仍深陷泥沼,復甦之路仍舊蹣跚難行。

若以今年上半年平均投資規模來看,生物醫藥(2,475萬美元)、數位醫療(1,224萬美元)、醫療器材(1,121萬美元)三大領域也分別較去年同期下降29%、48%與41%,反映出投資人謹慎與保守的投資態度。

整體而言,今年上半年健康醫療私募市場的投資表現來看,生物醫藥與醫療器材投資件數回升,但投資規模偏小導致投資金額衰退的情況來看,顯示投資人「既期待又怕受傷害」的心情。數位醫療領域因疫情帶來紅利,在2021年飆升投資峰頂,經過2022年與2023年上半年投資大跌後,逐漸恢復到疫情前的水準,何時止跌尚待觀察。

表1 2023年上半年全球健康醫療三大次領域投資概況

|

次領域 |

投資件數 |

件數占比 |

較去年同期 |

投資金額 (億美元) |

件數占比 |

較去年同期 |

|

生物醫藥 |

598 |

38% |

5.84% |

148 |

49% |

-24.49% |

|

數位醫療 |

474 |

30% |

-2.07% |

58 |

19% |

-48.67% |

|

醫療器材 |

473 |

30% |

5.82% |

53 |

18% |

-37.65% |

|

其他 |

25 |

2% |

-75.49% |

43 |

14% |

30.30% |

|

合計 |

1,570 |

100% |

-1.75% |

302 |

100% |

-29.27% |

資料來源:動脈橙,台經院整理(2023.7)。

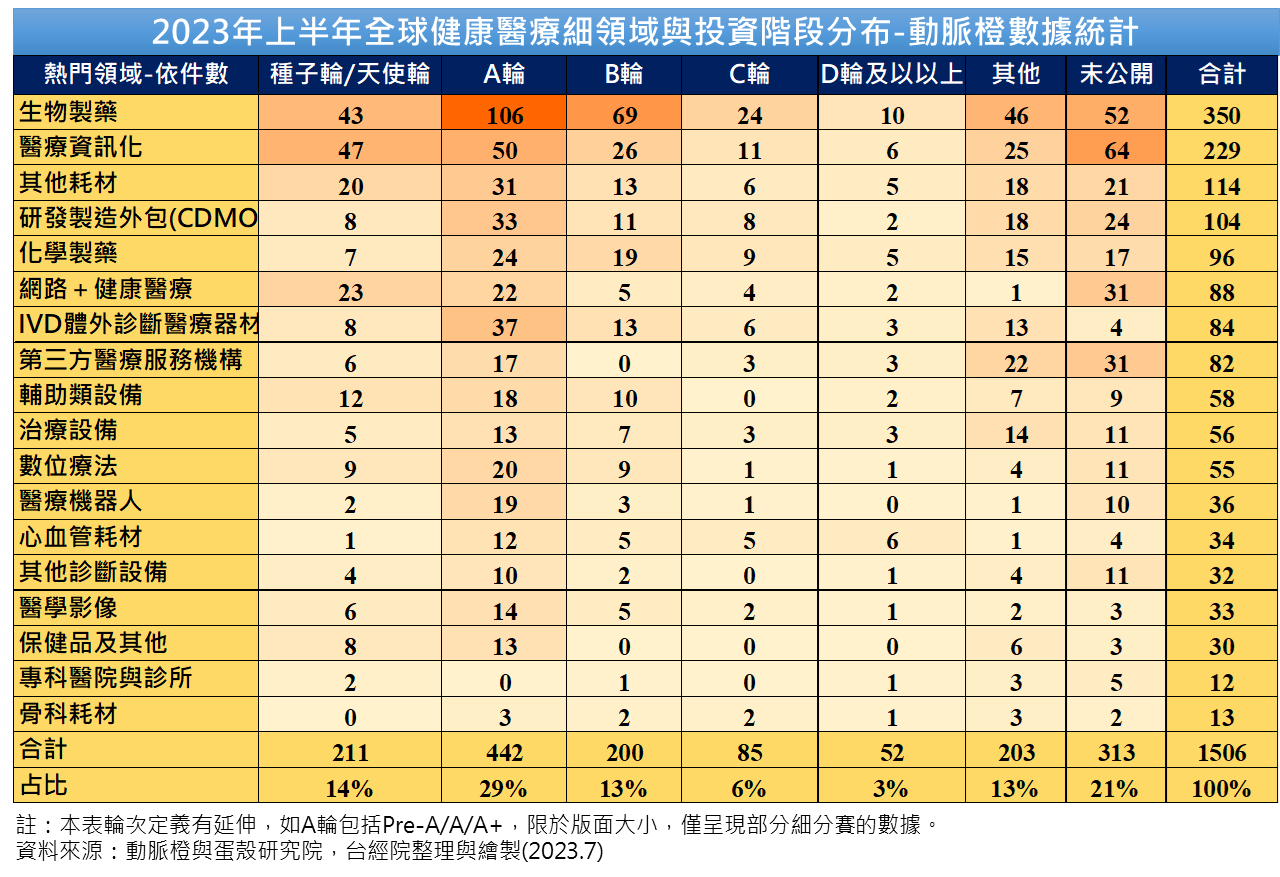

《重點3》2023年上半年投資交易偏向早期,生物製藥、醫療資訊化、其它耗材、研發製造外包(CDMO)等標籤熱度較高

本文依動脈橙數據進一步進行細領域與投資階段進行投資件數交叉分析,發現2023年上半年健康醫療產業早期階段(種子輪/天使輪+A輪)的投資件數最多,占整體43%。尤其是A輪多達442件,占早期階段投資的68%,其中以生物醫藥最多。進入D輪及以上的企業較少,主要集中在生物醫藥領域。若從各細領域的投資熱度來看,2023年上半年以生物製藥、醫療資訊化、其它耗材、研發製造外包(如CDMO)等標籤熱度較高。根據FINDIT研究團隊利用Crunchbase抓取的鉅額交易資料,發現2023年上半年全球早期鉅額交易共有23件,健康醫療領域就包辦了過半(12件)的早期鉅額投資交易,其中有9件為「生物製藥」細領域,顯示具有明確定義及解決方案的早期「生物製藥」公司仍為投資人心中具潛力的明日之星。

三、全球健康醫療領域2023年上半年私募市場鉅額投資掃描

《重點1》2023年連兩季健康醫療鉅額投資件數與金額雙雙回升,2023H1鉅額投資已脫離2022H2的投資低點

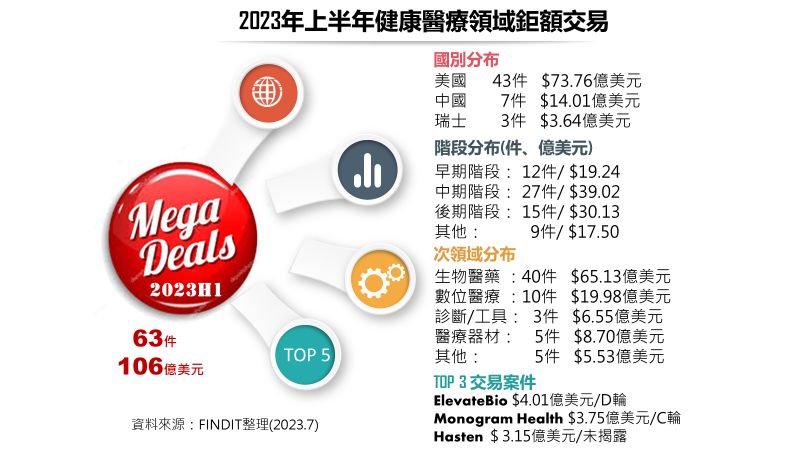

台經院FINDIT團隊整理Crunchbase投資資料庫,篩選健康醫療領域獲投金額在1億美元以上的IPO前的股權投資,盤點發現從2022年第一季以來跌跌不休的健康醫療領域之鉅額投資交易,在2023年第一季止跌後,連兩季回升,鉅額投資件數已回升至35件,金額也由第一季的45億美元持續增加至61億美元,顯示投資人信心有「回升」跡象。

累計2023年上半年,健康醫療領域的鉅額投資件數與金額分別回升至63件與106億美元,擺脫2022H2的投資低點,但與去年同期相比,還是大減41%與51%。整體來說,去年撤離的資金尚未完全回流至健康醫療領域;另外,投資人對健康醫療投資趨於謹慎,投資規模明顯偏小,從今年上半年健康醫療最大的鉅額投資僅4.01億美元便可見端倪,相對去年同期鉅額投資前六大案件的投資門檻為5億美元,以及最大一筆鉅額投資案件的Altos Labs 30億美元,更顯得投資人對今年「健康醫療」領域小心翼翼投資的態度,唯恐再次面臨開出大額支票卻落得回收無門的窘境。

整體而言,雖然今年上半年鉅額投資較去年下半年回升,但因鉅額投資占整體投資的比重仍偏低,所以依舊無法扭轉上半年健康醫療領域的整體投資跌勢。

《重點2》鉅額交易的地區分布:美國地區仍為健康醫療鉅額投資重點地區

2023年上半年全球健康醫療鉅額交易的國別分布,以美國為重點投資地區,以43件拿下68%的鉅額投資案件,略高於2022H2的42件,但遠低於去年同期的78件。至於美國健康醫療上半年鉅額投資金額為74億美元,則低於2022H2的76億美元與2022H1的171億美元,主要因投資規模較低所致。

其次是中國以7件、14億美元排名第二,雖然今年上半年鉅額投資件數較去年下半年與去年同期少,但總投資金額卻是超越去年同期,主要是有幾筆金額較高的投資案件,包括專注中國心血管、老年代謝相關疾病以及急重症領域藥物開發的海森生物醫藥,完成3.15億美元募資,此為健康醫療上半年第三大投資案件;以及上半年第五大投資案的生工生物(Sangon Biotech),獲得2.9億美元投資,這是一家提供DNA合成、基因工程服務、試劑耗材、引物探針、蛋白抗體相關産品與服務的公司。其他還包括為生物藥及基因細胞治療行業提供一站式的CDMO服務的金斯瑞蓬勃生物(GenScript ProBio),完成2.2億美元募資、開發腫瘤細胞免疫療法的博銳生物製藥(BioRay Pharmaceuticals),獲得2.18億美元投資、針對代謝和消化系統疾病開發新型多功能療法的君聖泰(HighTide Therapeutics),獲得1.07億美元投資,以及開發雙特異性ADC技術平臺(Bi-XDC)的同宜醫藥Coherent Biopharma,完成1億美元募資。

第三大為瑞士的3件、3.64億美元,包括神經系統疾病治療藥物開發的Noema Pharma獲得1.09億美元、開發治療器官纖維化和CLDN1陽性腫瘤突破療法的Alentis Therapeutics,C輪獲得1.05億美元以及隨選需求的微創手術機器人Distalmotion,完成1.5億美元投資。

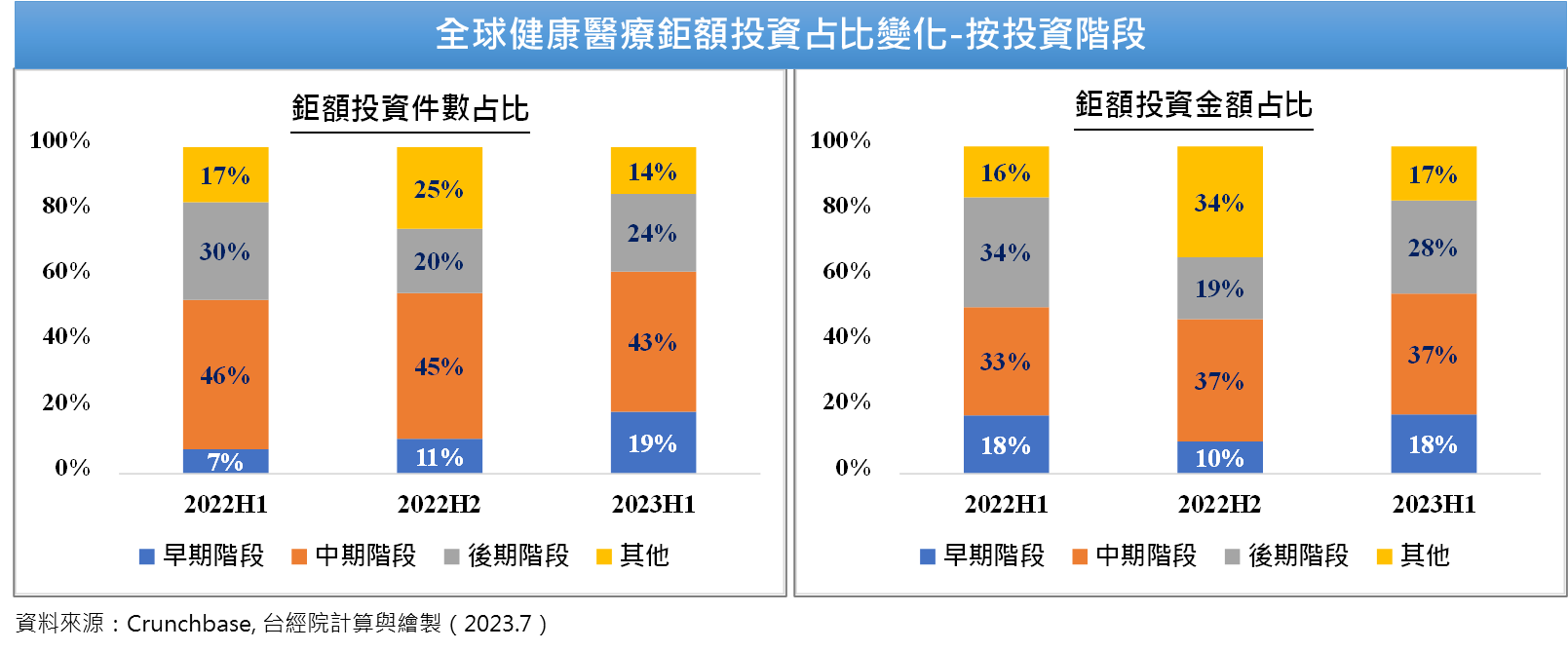

《重點3》鉅額交易的階段分布:健康醫療早期階段的鉅額投資交易件數占比大幅躍升,後期階段占比亦回升

2023年上半年全球早期階段的鉅額交易共有23件鉅額交易,其中健康醫療就占了12件,明顯高於2022H2的6件、2022H1的8件,累計早期階段的鉅頭投資金額為19億美元,雖高於2022H2的10億美元,但僅為2022H1 39億美元的一半。

就鉅額投資件數占比來看,健康醫療今年上半年「早期階段」件數占比,已由去年上半年的11%上升至19%,為近年新高,顯示投資人將關注的焦點瞄準創新具潛力的早期新創。同樣地,我們也發現今年上半年「後期階段」的鉅額投資件數占比24%,也較去年下半年20%高,但還是低於去年上半年的30%。若就投資金額占比的變化來看,無論是早期或後期階段的投資金額占比都較去年下半年占比上升。綜合來看,可以看出投資人在今年上半年對健康醫療領域鉅額投資的態度是「謹慎押注」,一方面大幅度朝目前估值還低的「早期階段」投資,另一方面謹慎中慢慢押注具IPO機會的後期階段案件。

值得關注的健康醫療早期鉅額交易案件,在第一季有臨床試驗患者招募技術提供商Paradigm(A輪2.03億美元)、CAR-T細胞療法研發新銳CARGO Therapeutics(A輪2億美元)、治療血液透析患者的繼發性甲狀旁腺功能亢進症藥物開發新創Pathalys Pharma(A輪1.5億美元)、開發治療神經系統疾病精準藥物的Rapport Therapeutics(A輪1億美元)與透過解開蝙蝠基因組用以開發各種疾病潛在療法的Paratus Sciences(A輪1億美元)。第二季有專業從事分子診斷及消毒與空氣淨化等系列醫用電子健康産品研發、生産及銷售業務的Paulo&Bear(A輪1.2億美元)、RNA藥物和新型遞送技術開發商Orbital Therapeutics(A輪2.7億美元)、致力於為患有致盲性疾病(如退行性視網膜疾病)的患者開發光遺傳學基因療法Ray Therapeutics(A輪1億美元)、RNA藥物和新型遞送技術開發ReNAgade Therapeutics(A輪3億美元)、專注於開發心血管疾病新型免疫療法的生物技術公司Bitterroot Bio(A輪1.45億美元)、眼科基因治療公司Beacon Therapeutics(A輪1.21億美元)以及為患有嚴重精神疾病和藥物濫用障礙患者提供實體與虛擬護理和治療服務Author Health(A輪1.15億美元)。

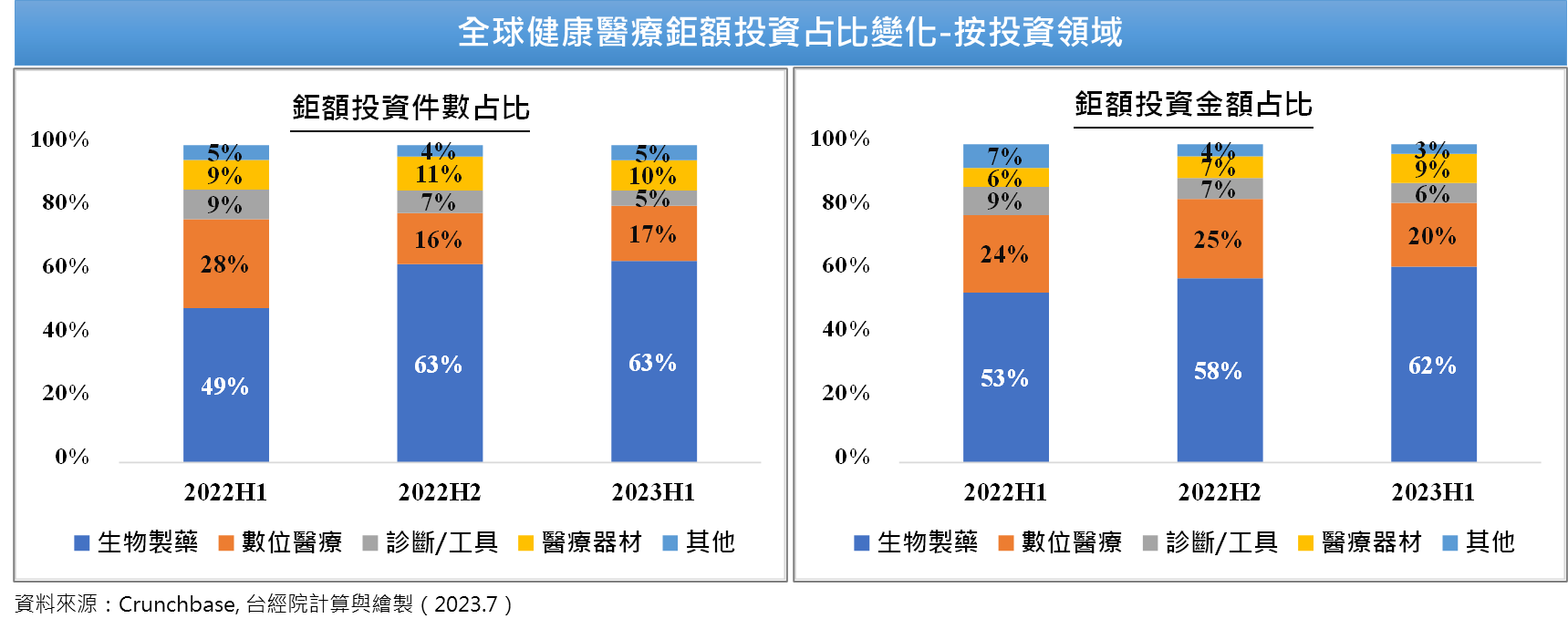

《重點4》鉅額交易的領域分布:2023年上半年仍以生物醫藥掛帥,數位醫療持續低迷

2023年上半年健康醫療63件鉅額投資的次領域分布,仍以生物醫藥的40件最多,約占63%;其次是數位醫療11件、醫療器材6件、診斷與工具3件,以及其他領域4件。鉅額交易的金額排序,依舊是生物醫藥的65億美元,占比62%,領先其他次領域。

整體而言,在疫情後期,很明顯地看出資金回歸到生物醫藥的主賽道,特別是長期未被滿足的疾病(如癌症、罕見疾病與神經系統疾病)與創新療法(如細胞與基因治療)。相對地,數位醫療從2022年資金大幅撤離,鉅額投資失去資金支撐,上半年鉅額投資總金額持續走跌,尚不到2022H1的一半,占比也持續萎縮中。

四、2023年上半年全球健康醫療鉅額交易案例分析

(一)「生物醫藥」鉅額投資前十大交易案:細胞/基因治療與RNA藥物成為熱門投資賽道

2023上半年「生物醫藥」鉅額投資前十大交易中,有一半的交易案件與細胞及基因治療(CGT)及RNA藥物有關。另外,在上半年健康醫療鉅額投資案件裡,「生物醫藥」即占了40件,而其中有19件案例是與CGT領域及RNA核酸藥物開發有關。由於CGT已成為新一代突破性的精準治療手段,相關臨床轉化和商業化正在加速進行。根據Frost & Sullivan數據,預計到2025年,全球CGT市場規模將達到約305.4億美元,2020-2025年CAGR為71%,使得細胞基因治療新藥研發、產品商業化成為各方躍躍欲試的新戰場。另外,2020年核酸藥物的全球銷售額約為35億美元,推估2024年全球銷售額將達120億美元,2020-2024年的複合年成長率達27.9%,被視為下世代高速發展的藥物領域。儘管健康醫療領域投資遭逆風,由於CGT與核酸藥物已進入快速成長期,此兩類仍備受投資人青睞。

以下就2023上半年「生物醫藥」次領域前十大案件分述之。

- ElevateBio獲得4.01美元投資,將支持其在細胞與基因療法之發展

ElevateBio成立於2017年,是一家專注於推動細胞和基因療法的創新企業。自2021年完成C輪募資以來,ElevateBio透過收購、整合和推動其基因編輯平臺Life Edit的新型鈣調素(RGN)和鹼基編輯技術發展,增強其基因編輯的能力。該公司於5月宣布已完成總額4.01美元的D輪募資,由AyurMaya Capital Management Fund領投,Matrix Capital Management管理,現有投資者以及新投資者的領導團隊均參加了本輪募資。

此筆資金將用於進一步推動Life Edit基因編輯平臺建設,以及推進多能幹細胞(iPSCs)誘導技術、RNA相關技術、細胞和蛋白質工程等技術發展。同時,亦將用於其產品開發與生產,並推動遺傳醫學藥品生產品質管理規範(cGMP)的制定和市場開發,為其合作夥伴提供一體化的技術和服務,同時加速在細胞和基因療法領域的設計、製造和開發。

- 康橋資本與穆巴達拉共同領投中國生物製藥新銳海森生物,完成3.15億美元的投資

康橋資本宣布已完成對海森生物(Hasten)3.15億美元的投資,此輪投資由康橋資本和穆巴達拉投資公司共同領投投。募集資金將用於未來的收購和創新產品管線的業務發展,同時將促進其拓展計畫,使其成為中國慢性病、老年相關性疾病以及急重症領域領先的生物醫藥開發商。

海森生物是一家位於中國的創新型生物醫藥公司,成立於2020年,由康橋資本、合肥產投集團與合肥市肥東縣共同投資組建,主要致力於中國心血管、老年代謝相關疾病以及急重症領域藥物開發。除研發外,海森生物也積極收購知名藥物,例如2022年3月成功收購武田製藥的心血管及代謝藥品之後,在5月時,又與康橋資本共同宣布收購羅氏製藥的長效廣譜頭孢類抗生素—注射用頭孢曲松鈉(商品名:羅氏芬)的中國大陸獨家專有權,以擴大營收來源。

- RNA創新療法新創ReNAgade Therapeutics完成3億美元募資,為今年A輪最大規模的投資

RNA藥物和新型遞送技術開發商ReNAgade是MPM BioImpact於2021年成立的,旨在建立一個於RNA和遞送系統領域有豐富經驗的團隊,致力於實現以RNA藥物來治療人體任何部位疾病的目標。該公司於5月宣布已完成3億美元的A輪募資,由MPM BioImpact和F2 Ventures領投,而此筆資金將用於RNA藥物的研究和開發,進一步擴大RNA藥物的應用領域。

為了完成以RNA藥物來治療全身任何部位疾病的目標,該公司已經合力完成了25項新藥申請(NDA),其中包括4個RNA藥物,以及200項臨床研究申請(IND)。ReNAgade建立一項「全RNA系統」(all-RNA system),包括RNA遞送技術套組,如:新型的脂質奈米顆粒(LNP),ReNAgade將這些專利平臺與其他基因插入與編輯工具整合在一起,希望能將RNA遞送到以前無法進入的器官和組織。該公司與Orna Therapeutics設立了合資企業,將ReNAgade的遞送平臺與Orna的環狀RNA技術相結合,而Orna隨後和美國製藥巨頭Merck建立合作關係,合作內容亦包括合資企業所開發的技術,此合資企業將進近一步推動ReNAgade在RNA藥物領域的創新。

- ITM宣布完成2.55億歐元募資,將增強其放射性藥物管線及擴大生產能力

德國放射性製藥公司Isotopen Technologien München(ITM)致力於提供難治性腫瘤的新一代放射性分子精準治療和診斷,已成為全球主要的放射性同位素供應商。該公司宣布於6月完成2.55億歐元(約2.73億美元)的股權募資,是迄今為止歐洲生物技術領域最大的PE輪之一,此輪投資由淡馬錫領投,貝萊德、QIA、Nextech、ATHOS和Carbyne跟投。募集資金將用於推進放射性藥物管道並擴大放射性同位素生產能力,以滿足在全球製藥與醫療保健領域的合作夥伴不斷成長的需求。

自成立以來,ITM在臨床目標方面取得了多項實質性進展,例如推進主要候選藥物ITM-11 進入GEP-NET的兩項III期臨床試驗;同時透過在德國建造第二個最先進的製造工廠來擴大其生產能力;另外,也在中國上海設立子公司,以加速在當地推出精準腫瘤產品。隨著ITM-11進入臨床開發的最後階段,此次的募集資金將有助於加強其商業基礎設施。

- Orbital Therapeutics完成2.7億美元A輪募資,以拓展其RNA平臺

Orbital Therapeutics成立於2022年,致力於透過RNA藥物來治療人類疾病,並擴大在人體疾病上的適用性。該公司正在構建一RNA平臺,透過整合現有和新興的RNA技術和傳遞機制,以延長Orbital新型RNA療法的耐久性,同時將其遞送範圍擴大到多種細胞類型和組織。

Orbital於4月宣布已完成2.7億美元的A輪募資,並由Arch Venture Partners領投。此筆資金將用於拓展該公司正在構建的RNA平臺、開發RNA分子的藥物及疫苗和加速公司建設。Orbital計畫將重點放在三個領域:預防傳染病和治療嚴重疾病的次世代疫苗;改變人體免疫系統以對抗從癌症到自身免疫性疾病等疾病的藥物;以及替代有缺陷或缺失的蛋白質,從而導致疾病的藥物。

- 細胞生產技術開發和製造領域的創新領導者Wilson Wolf,獲得BIO-TECHNE 2.57億美元的初始投資

美國上市公司Bio-Techne Corporation宣布已完成對Wilson Wolf進行2.57億美元的初始投資,並擁有Wilson Wolf 20%的股權。該投資協議包括有權在Wilson Wolf過去12個月的收入達到2.26億美元或BITDA獲利達1.36億美元後,將以10億美元的價格收購其剩餘所有權。如果到2027年12月31日未能達到剩餘的里程碑,Bio-Techne有權以過去12個月收入的約4.4倍收購Wilson Wolf。

Wilson Wolf總部位於美國明尼蘇達州,成立於1998年,致力於提供革命性的透氣膜細胞培養平臺,為免疫治療領域提供新穎的細胞生產技術,解決傳統培養容器氣體交換的物理限制,免離心操作步驟減少細胞汙染風險,與提高珍貴得細胞產品回收率,建立生產免疫細胞產品的黃金標準。Wilson Wolf專有的Gas Permeable Rapid Expansion細胞生產產品(稱為“G-Rex®”)是唯一能夠為免疫細胞提供細胞增殖所需的理想氧氣和營養物質的產品,從而產生用於臨床應用的高性能細胞,目前已被800多個全球細胞和基因治療市場參與者使用。另外,值得一提的是2020年Bio-Techne、Wilson Wolf和Fresenius Kabi宣布成立ScaleReady™合資企業,整合細胞培養、細胞活化、基因編輯和細胞處理的工具和技術,為細胞和基因治療提供簡單的可擴展和多功能製造平臺。

- 金斯瑞蓬勃生物(GenScript ProBio)完成C輪2.2億美元投資,擴大生物藥及基因細胞治療CDMO業務產能

港股上市公司金斯瑞生物科技(HK.1548)宣布旗下子公司GenScript ProBio(簡稱金斯瑞蓬勃生物)完成約2.2億美元C輪募資,由君聯資本領投,弘暉基金、建發新興投資、聯新資本、服務貿易創新發展引導基金、華泰紫金、廣發信德和興業國信共同出資,老股東高瓴投資再次參與本輪投資。母公司金斯瑞生物科技也在此輪投資中注資約3,000萬美金。此前,金斯瑞蓬勃生物已經完成了A輪及B輪募資,先後由高瓴投資及鎮江高新參與。本輪募資將幫助蓬勃生物加速生物藥及基因和細胞治療CDMO業務產能擴張與技術平臺升級,進一步提升其商業影響力,助力金斯瑞蓬勃生物躋身世界一流CDMO之列。

金斯瑞蓬勃生物是金斯瑞集團四大業務板塊中的CDMO平臺,致力於為生物藥及基因細胞治療產業提供一站式的CDMO服務。成立至今,金斯瑞蓬勃生物在生物藥CDMO領域承接了80多個全球CMC(Chemical Manufacture and Control)及CMO(Contract Manufacture Organization)項目,並幫助客户獲得了超過20個全球IND批件。在基因及細胞治療CDMO領域,該公司積累了超過60個全球CMC項目經驗,以及超過20個新藥臨床試驗(IND, Investigational new drug)項目成功申報經驗。

- 中國腫瘤細胞免疫療法公司博銳生物獲得15億人民幣(約2.18億美元)策略性投資

2023年1月,中國博銳生物(BioRay Pharmaceuticals)宣布已與多家投資機構正式簽署了策略性投資協議,本輪投資總額超過人民幣15億元(約合2.18億美元),投前估值為人民幣130億(約合19億美元)。參與本輪的投資者包括一家領先的亞洲主權財富基金以及來自中國浙江省的國有投資公司。本輪資金將用於加速其藥物開發與升級其生產設施,以支持其在研發中產品的商業化。

博銳生物是一家具備全方位研發、生産及商業化能力的創新型生物製藥企業,致力開發一系列重組蛋白和抗體藥物,為自體免疫和腫瘤免疫相關疾病患者提供真正能夠改變生活的創新藥物。該公司建有生物藥規模化産能和品質管理體系,從候選藥物篩選到臨床開發的全周期研發能力及覆蓋中國的商業化平臺。目前具有20多種研發中的産品管線,其中10+種已進入臨床,4款已商業化上市。目前公司在全球擁有1,400多名員工,分別分布在中國台州、杭州、上海和美國聖地亞哥。

- 史丹佛衍生的CAR-T細胞療法新銳CARGO Therapeutics完成A輪2億美元募資

衍生自斯坦福大學的CAR-T細胞療法新銳公司CARGO Therapeutics於3月1日宣布完成2億美元的A輪募資。本輪投資由Third Rock Ventures、RTW Investments、LP和Perceptive Xontogeny Venture Fund共同領投,還包括其他新投資者Nextech、Janus Henderson Investors、Ally Bridge Group、Wellington Management、T. Rowe Price Associates、Cormorant Asset Management和Piper Heartland。創始投資人Samsara BioCapital和現有種子投資人Red Tree Venture Capital和Emerson Collective也參與了A輪投資。本輪資金將用於推進其自體CD22 CAR-T細胞療法候選藥物CRG-022,透過對疾病復發或CD19 CAR-T細胞難治性LBCL患者的關鍵多中心II期試驗治療,並推進其專有平臺技術和發現階段計畫,為需求未得到滿足的癌症患者提供更好的結果。

CARGO Therapeutics於2021年由Samsara BioCapital與CAR-T先驅、醫學博士Crystal Mackall和醫學博士Robbie Majzner以及成功的癌症倡導者JD Nancy Goodman共同成立,致力於開發下一代癌症CAR-T細胞療法,並研究一種靶向CD19、CD20和CD22的多特異性藥物,目前CARGO正在與加州以外的一家未公開的CDMO廠商議生産計畫。

- 亞洲私募股權巨頭PAG將向製藥商RK Pharma投資2億美元

RK Pharma是一家總部位於美國、在印度設有子公司的垂直一體化製藥公司,致力於開發、製造和銷售高品質、價格實惠的仿製藥產品,特別關注複雜的注射劑。該公司於6月宣布獲得投資公司PAG高達2億美元的投資,此筆資金將有助於確保RK Pharma能夠加快其成長計畫、合作夥伴關係,並開發/推出更多創新藥物,同時也鞏固該公司作為領先注射劑和眼科製藥公司的地位。

- Upstream Bio宣布已籌集2億美元,以推進其治療過敏和炎症性疾病的發展

臨床階段生物技術公司Upstream Bio成立於2021年,專注於開發治療炎症的新療法。該公司於6月宣布完成2億美元的B輪募資,由Enavate Sciences和Venrock Healthcare Capital Partners聯合領投。A輪投資者 Omega Funds、Altshuler Shaham Provident Funds、Access Biotechnology、Samsara BioCapital、TCG X、OrbiMed、德誠資本和 HBM Healthcare Investments也參與了本輪投資。

這筆資金將為其UPB-101推進到II期試驗,UPB-101是一種針對TSLP受體的單株抗體,旨在治療包括哮喘在內的過敏性和炎症性疾病,而TSLP為主要過敏性和炎症性疾病(例如哮喘)炎症反應的關鍵驅動因素,因此,此療法可為患者提供安全有效的治療方法,並具有給藥頻率較低的優點。

(二)2023年上半年「數位醫療」與「診斷/工具」鉅額投資前七大交易案:遠距家庭腎臟護理服務提供商與醫護人力媒合與管理平臺受到投資人關注

- 遠距家庭腎臟護理服務提供商Monogram Health籌集C輪3.75億美元

Monogram Health是一家美國腎臟疾病護理提供商,該公司專注於居家遠距管理慢性腎病及終末期腎病,可為用戶提供臨床管理的腎臟護理模型。在2023年1月9日Monogram Health宣布獲得了高達3.75億美元的C輪投資。本輪策略性投資者包括CVS Health、Humana、SCAN Health Plan、Cigna Ventures和Memorial Hermann Health System。其他參與者包括First Cressey Ventures、TPG Capital、Pura Vida Investments、Northwest Ventures Partners和Heritage Group。從2019年成立迄今,累計獲得5.55億美元。

Monogram為其成員提供創新的家庭腎臟護理模式與技術驅動的臨床服務,包括辨別複雜與高危性成員的預測演算法,還提供由Monogram的臨床團隊提供的家庭和虛擬護理、藥物管理技術、個別化照護途徑、臨床决策支持軟體、遠距患者監控功能和工具。目前Monogram Health與健康計畫和承擔風險的提供者建立合作夥伴關係,以照顧34個州的患者和所有保險產品。該公司打算利用這筆資金繼續支持其家庭腎臟和多種慢性病護理交付模式的部署,以及其技術驅動的一系列循證臨床服務。

- 醫護人員工作機會媒合平臺ShiftKey獲得來自私募股權基金3億美元投資,估值上看20億美元

儘管疫情已逐漸接進尾聲,但美國醫療體系却面臨嚴重的醫護人員短缺危機。ShiftKey開發一款工作機會媒合App,讓有執照的醫療專業人士直接與有醫護人力空缺需求的醫療機構串聯,可讓護理人員與相關醫療專業人員搜尋附近地區醫療院所每日輪班人力的招募需求,再進行履歷投遞。ShiftKey在2023年1月11日完成了3億美元的募資,使其估值超過20億美元。本輪由Lorient Capital領投,Ares Management、Pantheon Ventures、Clearlake Capital和Health Velocity Capital跟投。

ShiftKey成立於2019年,正在顛覆醫療機構尋找獲得執照和認證的專業人員來填補空缺班次的方式。利用市場動態和深厚的行業知識,該公司在緩解美國醫療保健人員短缺方面發揮至關重要的作用,實現了設施和醫療保健專業人員之間的直接串聯。透過提供盡可能多或盡可能離所在地近的工作機會,並將權力重新交到醫護人員手中,ShiftKey正在讓更多有執照的專業人士重返工作崗位,解決醫療保健重大危機的解決方案。

- 生工生物(Sangon Biotech)於首輪戰略募資籌集20億人民幣

生工生物成立於2003年,為一家中國生命科學領域公司,從事DNA化學合成的研究和開發,提供DNA合成、基因測序服務、體外診斷引物與探針、試劑耗材提供。該公司於4月宣布在首輪戰略募資中獲20億人民幣(約2.9億美元),由德福資本領投,CPE源峰、景林投資、華蓋資本管理的首都大健康基金和國開科創等機構跟投。此輪資金將主要用於加速生工繼續擴大人才引進和研發投入,並進一步豐富生命科學領域的產品和服務品類,助力全球數萬名客戶和近百萬終端生命科學研發工作者的基礎研究和産品轉化。

- Aledade獲得2.6億美元的F輪投資,以擴大其全國基層醫療的平臺服務

美國最大的醫療保健技術公司Aledade宣布完成2.6億美元的F輪募資,估值達35億美元,此輪投資由新投資者Lightspeed Venture Partners領投,Venrock、Avidity Partners、OMERS Growth Equity 和 Fidelity Management & Research Company跟投。募集資金將進一步用於加速其基層醫療平臺的發展以及與國家和地區健康計畫的戰略聯盟,同時繼續增強公司為其合作夥伴診所及其患者提供的技術和支持。

Aledade成立於2014年,迄今為止已籌集6.6億美元,該公司提供了一種新的基層醫療模式,讓醫生能夠實現他們想要的目標:與患者建立穩固、有影響力的關係。Aledade發展迅速,目前與數百家診所合作,為超過37個州近170萬名患者提供服務,支持提供負擔得起的高品質護理。僅今年,該公司就在其全國網絡中新增了450多個基層醫療機構,其中包括近60個醫療中心。

- HeartFlow完成2.15億美元F輪投資,加速其心血管診療技術

HeartFlow是精準心臟護理領域的領導者,致力於新型心血管疾病診療方案,透過AI、雲端技術等現代科技手段,從風險評估、診斷規劃以及治療管理等多方面改善傳統心血管疾病診療過程。該公司在4月宣布已完成2.15億美元F輪募資,由貝恩資本領投,Baillie Gifford、Capricorn Investment Group、Hayfin Capital Management、HealthCor、Martis Capital、USVP以及Wellington Management等跟投。

HeartFlow在2007年成立,總部位於美國加州,是一家致力於冠狀動脈疾病的非侵入性診斷技術研發,其核心產品為心血管血液動力模擬輔助診斷軟體,可以透過CT掃描採集3D的主動脈和心臟模型計算出血流儲備分數(FFR),以無創手段幫助醫生診斷冠狀動脈疾病。今年上半年新募集的資金將使HeartFlow能夠滿足對其商業產品不斷成長的需求,並推進其全面的產品組合,以幫助醫生診斷冠狀動脈疾病(CAD)並協助支援其治療決策。隨著最近FDA批准新產品,該公司是第一家也是唯一一家提供基於冠狀動脈電腦斷層血管攝影(CCTA)的無創冠狀動脈解剖(RoadMap分析)、生理學(HeartFlow® FFR CT)和斑塊分析的公司,這些產品是預測心臟病發作風險最全面的方法。

- 臨床試驗患者招募技術提供商Paradigm完成2.03億美元A輪投資,重建臨床研究生態系統

Paradigm是一家專注於改善患者獲得臨床研究機會的醫療保健技術公司,在1月25日完成 2.03億美元A輪募資。Paradigm由ARCH Venture Partners構想,由ARCH和General Catalyst共同育成。本輪募資由ARCH Venture Partners和General Catalyst共同領投,F-Prime Capital、GV、LUX Capital、Mubadala Capital和Magnetic Ventures等創投以及美國癌症協會的BrightEdge等策略性投資者跟投。

臨床試驗的患者獲取範圍太窄,激勵措施不一致,不良的試驗設計阻礙了臨床試驗的發展。Paradigm正在構建一個具有技術支持、規模化的臨床研究生態系統,使臨床試驗成為所有患者的一種護理選擇。Paradigm平臺旨在減輕醫生和醫療保健提供者組織的營運負擔,並改善臨床試驗患者的可及性。在此過程中,Paradigm將加速贊助商的試驗並降低藥物開發成本。透過在社區醫療保健提供者組織實施的一個無縫基礎設施,打破整個試驗生態系統的障礙,Paradigm可以為醫療保健提供者和試驗贊助商提供前所未有的機會,共同合作更有效地進行試驗,並更快地為患者提供可能挽救生命的療法。

- 行動護理工作應用程式開發商ShiftMed獲得2億美元投資

2023年2月6日,美國W-2醫療保健勞動力管理平臺ShiftMed,宣布已募資2億美元資金,由醫療保健投資者Panoramic Ventures領投,Blue Heron Capital和Audacious Capital參投,資金將用於擴大ShiftMed在醫療保健市場所有領域的全國部署。

ShiftMed是新一代勞動力管理平臺,定位是將醫院、輔助生活服務提供者(為老年人提供日常生活輔助服務,如清潔、洗衣、交通)的居住單位或社區與W-2認證的醫護人員串聯在一起。作為App Store上排名第一的護理工作行動應用程式,適用於尋找靈活護理工作、解決護理短缺問題並使醫院達到最佳人員配置水平的專業人士。ShiftMed在美國110多個市場擁有超過 350,000名護士和助手(獲得W-2 認證的醫護人員)使用該App。另外,ShiftMed透過提供軟體工具和直接聯繫護理人力進行輪班安排,為全國1,500多家企業醫療保健合作夥伴提供服務,從而提高保留率、創造兼職工作機會並減少對旅遊兼職醫護人力的依賴。ShiftMed可讓醫療保健提供商運營成本降低30-40%。

(三)2023年上半年「醫療器材」鉅額投資前五大交易案

- Elevage Medical Technologies獲得Patient Square Capital 3億美元的投資

美國健康醫療領域的投資公司Patient Square Capital於5月1日宣布成立一家新投資組合公司Elevage Medical Technologies,並宣布向其投資3億美元。Elevage是一家醫療器材公司,將加速開發尖端醫療設備來改善患者治療狀況。目前Elevage Medical Technologies仍處於隱形階段,網站揭露的資訊相當有限。

- Distalmotion獲1.5億美元投資,加速其外科手術機器人臨床研究

Distalmotion為一家瑞士醫療器材公司,致力於消除手術機器人的複雜性,其開發了一外科手術機器人Dexter,融合了腹腔鏡檢查和機器人技術的優點,目前主要應用於歐洲的臨床醫院,並用於普通外科、婦科及泌尿科手術中。該公司於4月23日宣布將推動Dexter進入美國市場的同時,也宣布已完成1.5億美元的首輪募資,此輪投資由Revival Healthcare Capital領投。募集資金將用於支持Dexter手術機器人平臺的建設。

Dexter是一個隨選需求(on-demand)手術機器人,可依照醫生的需求切換不同的模式,讓外科醫生獲得機器人手術和傳統腹腔鏡手術的雙重好處,為患者提供更好的微創護理。也就是Dexter讓外科醫生有了手術模式的選擇和控制的權利,可以在機器人以及腹腔鏡模式之間切換,並為開刀、縫合和微創等複雜的手術步驟提供了靈活性。

- 神經調節設備公司Saluda Medical宣布完成1.5億美元募資

全球神經調節領域的先鋒Saluda Medical 於4月宣布已完成1.5億美元股權募資,由新投資者Wellington Management領投,並得到現有投資者Fidelity Management & Research Company和新投資者TPG的大力支持。募集資金將用於Evoke ®脊髓模擬(SCS)系統的商業發布,同時進一步推進公司的技術平臺。

Saluda Medical 成立於2013年,是澳洲國家資訊和通訊技術 (NICTA) 卓越研究中心的衍生公司,致力於治療衰弱性神經系統疾病。其所開發的治療慢性疼痛的Evoke®脊髓刺激(SCS)系統已於2022年獲得美國食品藥品監督管理局(FDA)的批准,是全球第一款通過ECAP(誘發複合動作電位)的脊髓刺激系統,透過即時讀取和記錄每位患者的神經特徵,以持續改善患者的治療。值得一提的是,成立數年來,其已完成多輪募資,金額累計超4億美元。

- Noah Medical於B輪募資籌集1.5億美元,並用於其手術機器人平臺開發

醫療機器人創新者Noah Medical於4月宣布已於B輪投資中籌集1.5億美元,本輪超額認購由軟銀願景基金領投,Prosperity7 Ventures跟投。現有投資者包括高瓴資本、紅杉中國、上灣資本、Uphonest Capital、Sunmed Capital、Lyfe Capital、1955 Capital、AME雲企業,以及未公開的戰略投資者。該公司計畫利用這些資金來幫助其Galaxy系統構建商業引擎,旨在使用一次性探針進行導航肺支氣管鏡檢查,在3月該項產品已獲得FDA的批准。該系統提供支氣管鏡可視化和導航,提供患者支氣管的診斷和治療,可提供潛在癌症病變位置的即時更新資訊。

- 消毒電器品牌Paulo&bear獲1.2億美元A輪募資

德國醫用電器研發商Paulo&bear宣布完成1.2億美元A輪投資,總估值高達20億美元,由投資公司Sequoia Capital領投。該公司專注於生物病毒進化研究、分子診斷領域、環境自然治理、水資源改善,空氣改善等研究。

Paulo&bear成立於1991年,並在2021年轉型,其前身偏企業服務,提供對全球醫藥企業的分子微生物研究服務。而於2021年透過AI設備電氣化,並利用先前服務企業的處理經驗以及強大的數據及工具能力賦能家電產業。並於同年以電器品牌之姿進入中國市場,提供商用消毒櫃、母嬰級奶瓶消毒器、醫用淨水產品、企業用水產品等產品,未來將從連鎖家電賣場、百貨商場、電子商務到各級專賣店,形成完善的終端銷售網絡和分銷系統的銷售通道。

結語

2021年熱錢湧進私募市場,健康醫療投資在2021年大放異彩,然而2022年受到疫情紅利稀釋以及股市崩盤影響,全球健康醫療投資金額幾近腰斬。時序進入2023年,上半年全球健康醫療領域投資力道仍不振,投資金額萎縮29%,平均規模為近六年最低。雖健康醫療鉅額投資已經在上半年止跌回升,但仍因占比仍小,無力扭轉整體健康醫療投資下行的情勢。就2023年上半年的各細分領域的表現來看,生物製藥與醫療器材投資件數已回升,但整體投資金額仍不敵去年同期。生物醫藥領域中的鉅額投資中,細胞與基因治療(CGT)與核酸藥物占據資金風口,為熱門的主賽道。至於數位醫療的投資仍明顯衰退,主要受到商業模式待驗證、估值過高疑慮、上市後市值大減等影響,明星投資機構投資决策愈發謹慎。

本文也發現今年上半年健康醫療的鉅額投資,雖後期階段的投資占比有回升跡象,但仍無法與過去資金狂潮流進後期相比。值得關注的是今年上半年健康醫療早期階段的投資件數與金額占比,增幅相當明顯,反映出投資人對於對次世代藥物與創新療法仍充滿期待。整體而言,短期間,投資人對於健康醫療領域的投資態度為「既期待又怕受傷害」。

預期投資人謹慎保守與投資規模下降的情況,至少將會持續一陣子。健康醫療投資逆風的新現狀已經確立,對需款孔急的新創企業可能難以承受,但首要是求生存外,更需以「小步快跑」的節奏前進,加速將研發進度推動到關鍵的業務里程碑,才能增加獲取投資人支票的機會。

參考資料

- 劉玨,「2023年H1全球醫療健康産業資本報告:細分賽道分化加劇,投資機構投資决策愈發謹慎」,動脈網,2023-07-15,https://reurl.cc/QXGdXZ

- “Paradigm Launches with $203 Million to Rebuild the Clinical Research Ecosystem”, Paradigm News, Jan 27, 2023, https://reurl.cc/V8QbEQ

- “Pathalys Pharma Raises $150 Million in Secured Product Financing and Equity led by Abingworth; Forms Strategic Collaboration with Launch Therapeutics to Advance Upacicalcet through Pivotal Phase 3 Studies”, Launch Therapeutics Media Center, Jan 18, 2023, https://reurl.cc/GeLDLW

- “ShiftKey, Technology Company Transforming Future of Work, Closes Capital Raise”, ShiftKey News, https://reurl.cc/jlYElp

- 「BioRay Pharmaceutical 宣布2.18億美元戰略融資輪」,博銳公司新聞稿,2023-01-04,https://to.findit.org.tw/4vdwz5

- 「波士頓初創公司融資1.35億 用于測試罕見出血性疾病治療法」,星島日報,2023-02-22,https://reurl.cc/jlY22M

- 「金斯瑞蓬勃生物宣布約2.2億美金C輪融資」,金斯瑞生物科技有限股份公司新聞稿,2023-01-18,https://reurl.cc/pL4Mgl,

- 「美合成生物公司Asimov完成16億B輪融資 維港投資有份參與」,星島網,2023-01-06,https://reurl.cc/V8Q7ly

- 「衍生自斯坦福的CAR-T公司,Cargo獲2億美元融資」,藥融雲,https://reurl.cc/GeLKbp

- Bio-Techne Corporation, “BIO-TECHNE ANNOUNCES INVESTMENT IN WILSON WOLF”, News/Events, Mar 1, 2023, https://reurl.cc/7RLDyd

- Vandana Singh, “Silicon Valley Bank Meltdown Hits Healthcare Sector As Well”, Benzinga Pro, March 13, 2023, https://reurl.cc/zA4e5y

- 三巨木,「背靠David Liu!表觀遺傳編輯“明星公司”B輪融資1.35億美元」,醫藥魔方,2023-03-02,https://reurl.cc/o043QD

- 肽研社,「Amolyt治療性肽AZP-3601 Ⅱa期臨床第2隊列結果積極」,2022-10-14,https://reurl.cc/V8Qq8Z

- 36氪,「ElevateBio」獲4.01億美元D輪融資,助力細胞和基因療法發展,2023-05-26, https://reurl.cc/GAD8Dx

- Hasten, “康橋資本與穆巴達拉共同領投海森生物完成3.15億美元融資” 2023-04-20, https://reurl.cc/v7XY4y

- 36氪,“ReNAgade Therapeutics獲3億美元A輪融資,解鎖RNA藥物潛力” ,2023-05-23, https://reurl.cc/51a6KG

- BioSpace, “ITM Announces €255m Investment Round” 2023-06-05, https://reurl.cc/94y2en

- Orbital, “Orbital Secures $270 Million in Series A Financing to Unleash Full Potential of RNA Medicines” 2023-04-26, https://reurl.cc/eDaj5Q

- FORBES, “Asian Private Equity Giant PAG To Invest Up To $200 Million In Indian Drugmaker” 2023-06-09, https://reurl.cc/dDvzRy

- BioPharma Dive “Upstream Bio raises $200M in fresh funding for asthma drug” 2023-06-08, https://reurl.cc/N0Ejrp

- 投資界, “生工生物獲20億首輪戰略融資,德福資本、CPE源峰、景林投資等出手” 2023-04-19, https://reurl.cc/mDNnbM

- Aledade, “Aledade Secures $260 Million Series F Financing Round to Expand and Enhance Services for its Nationwide Network of Primary Care Practices” 2023-06-21, https://reurl.cc/M8GZyp

- 36氪, “HeartFlow完成2.15億美元F輪融資,推進心血管診療技術”, 2023-04-10, https://reurl.cc/y7lEX8

- Patient Square Capital, “Patient Square Capital Announces Formation of Elevage Medical Technologies to Partner with Growth-Stage Medical Device Companies” 2023-05-01, https://reurl.cc/51Evkn

- 36氪 “Distalmotion獲1.5億美元融資,加速外科手術機器人臨床研究” 2023-04-23, https://reurl.cc/WGVxze

- Saluda Medical, “Saluda Medical Announces $150M Equity Financing Led by Wellington Management” 2023-04-13, https://reurl.cc/b9yYzv

- 36氪, “Noah Medical B輪融資籌集1.5億美元,用於手術機器人平臺建設” 2023-04-23, https://reurl.cc/b9y35r

- sohu.com, “消毒電器品牌Paulo&bear獲近1.2億美元A輪融資” 2023-04-17, https://reurl.cc/GAlngy