登入

登入

前言

中國早期投資市場經歷了2022年的無情修正,迎來中國境內獲投件數暴跌以及獲投金額腰斬,2023年第一季的表現似乎也未見起色,延續著2022年的低迷氛圍。本研究將篩選與整理來自中國投資事件觀察資料庫IT桔子與投中信息的數據及報告,觀察中國2023年第一季的投資趨勢、鉅額投資事件、輪次變化、領域分布、重點個案等重要訊息,解構中國投資市場變化。

獲投趨勢

季投資趨勢

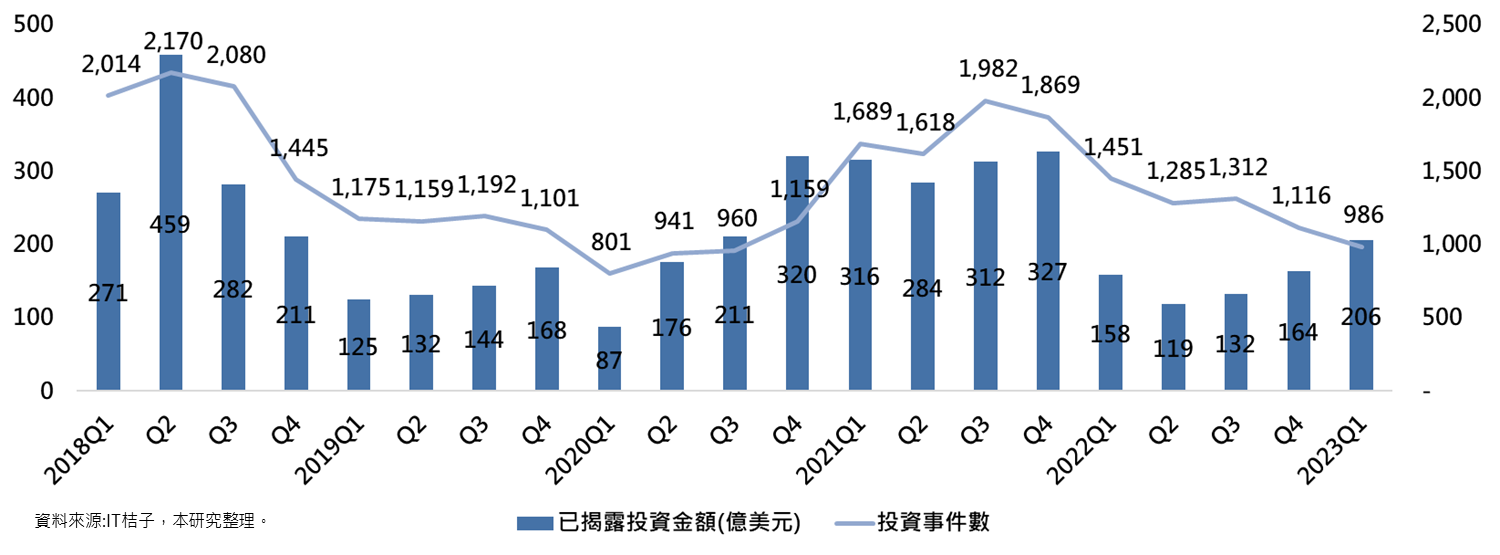

中國早期投資市場2022年相較於2021年的表現,無論在投資件數與金額上明顯地大幅衰退,而2023年第一季的早期投資市場表現,基本上也延續著前期的態勢,投資件數持續向下走跌,降到了986件,相較於上一季減少11.6%,相較於去年同期減少32%,較為欣慰的是揭露金額回升,來到206億美元,相較於上一季增加25.6%,相較於去年同期增加30.4%,但這次回升主要歸功於少數幾筆的鉅額投資,本季前三大投資案的金額占比就超過了50%,分別是華虹半導體製造、創業之家以及中糧福臨門,因此是否能視為良性訊號還有待觀察。

圖1 中國季投資趨勢(2018Q1-2023Q1)

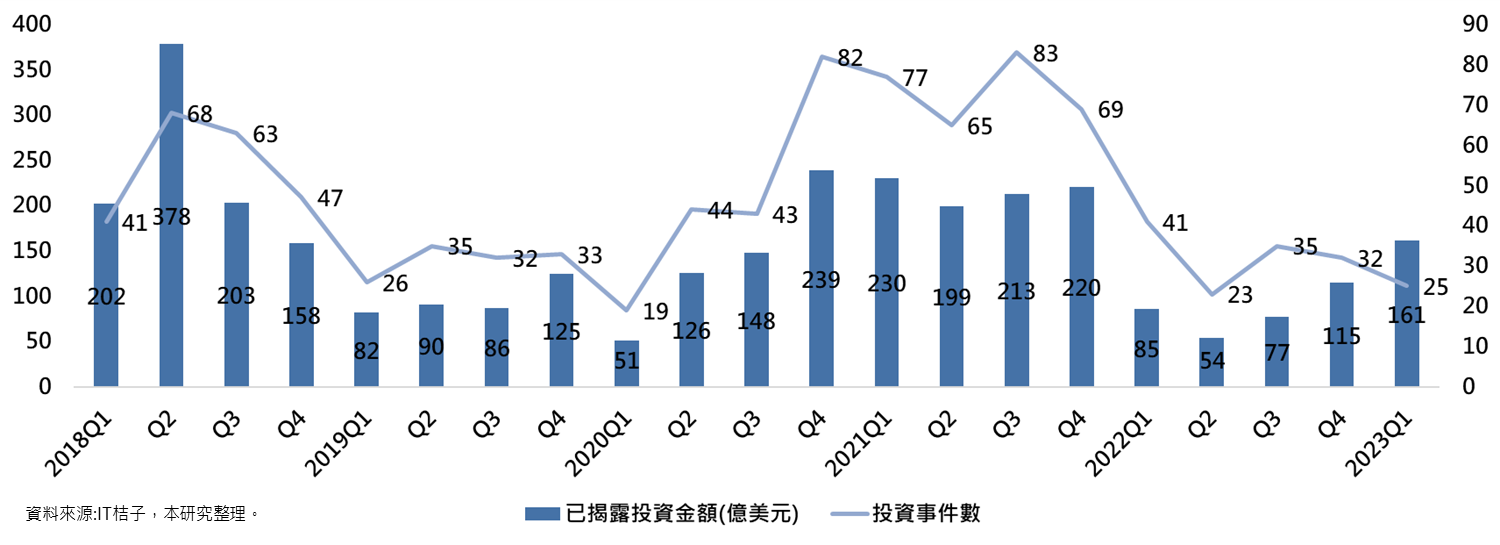

此外,從鉅額(單筆超過1億美元)投資的變化觀察之,2022年的發展與整體變化相似,但波動更為劇烈,如總體投資市場的交易事件,由2021年的近期高點1,982件,下降至2023年第一季的986件,下跌50%;而在鉅額交易事件中,由2021年的近期高點83件,下降至2023年第一季的25件,下跌70%。另一方面,鉅額交易的占比也出現結構性的變化,如2020年至2021年的鉅額交易事件占比平均為4.38%,但2022年的鉅額交易事件占比平均降至2.54%,而2023年第一季鉅額交易占比平均同樣僅有2.54%。

鉅額交易作為觀察投資市場變化的重要角色,當鉅額交易量能不足時,除了交易金額的水位會大幅降低外,也顯示市場沒有足夠的信心針對指標性企業投入大筆資金,代表整體環境的不確定性讓參與者有更多須考量的部分。

圖2 中國鉅額季投資趨勢(2018Q1-2023Q1)

輪次變化

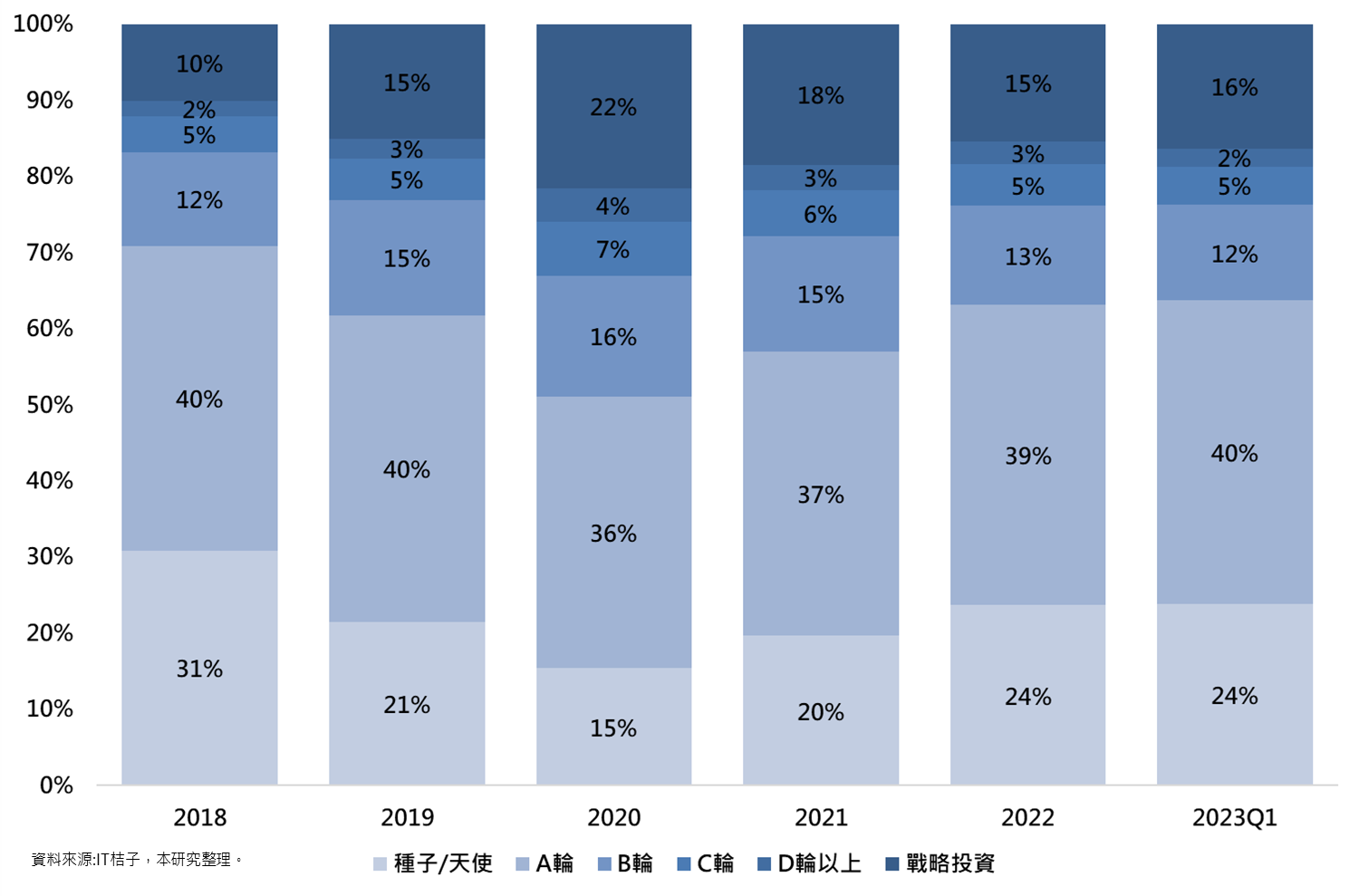

圖3 中國投資輪次變化(2018-2023Q1)

在投資輪次方面,前期階段輪次的交易占比繼續上升,戰略投資占比下降,相較於2020年至2021年,因各家機構爭相投入中後期相對成熟的企業,加上許多企業投資者的策略性投資,使得中後期投資與戰略投資大幅上升,但2022年後環境驟變,策略性投資縮手,中小金額的前期階段投資重回較高占比,到了2023年第一季,也同樣維持與2022年類似的狀況。

領域變化

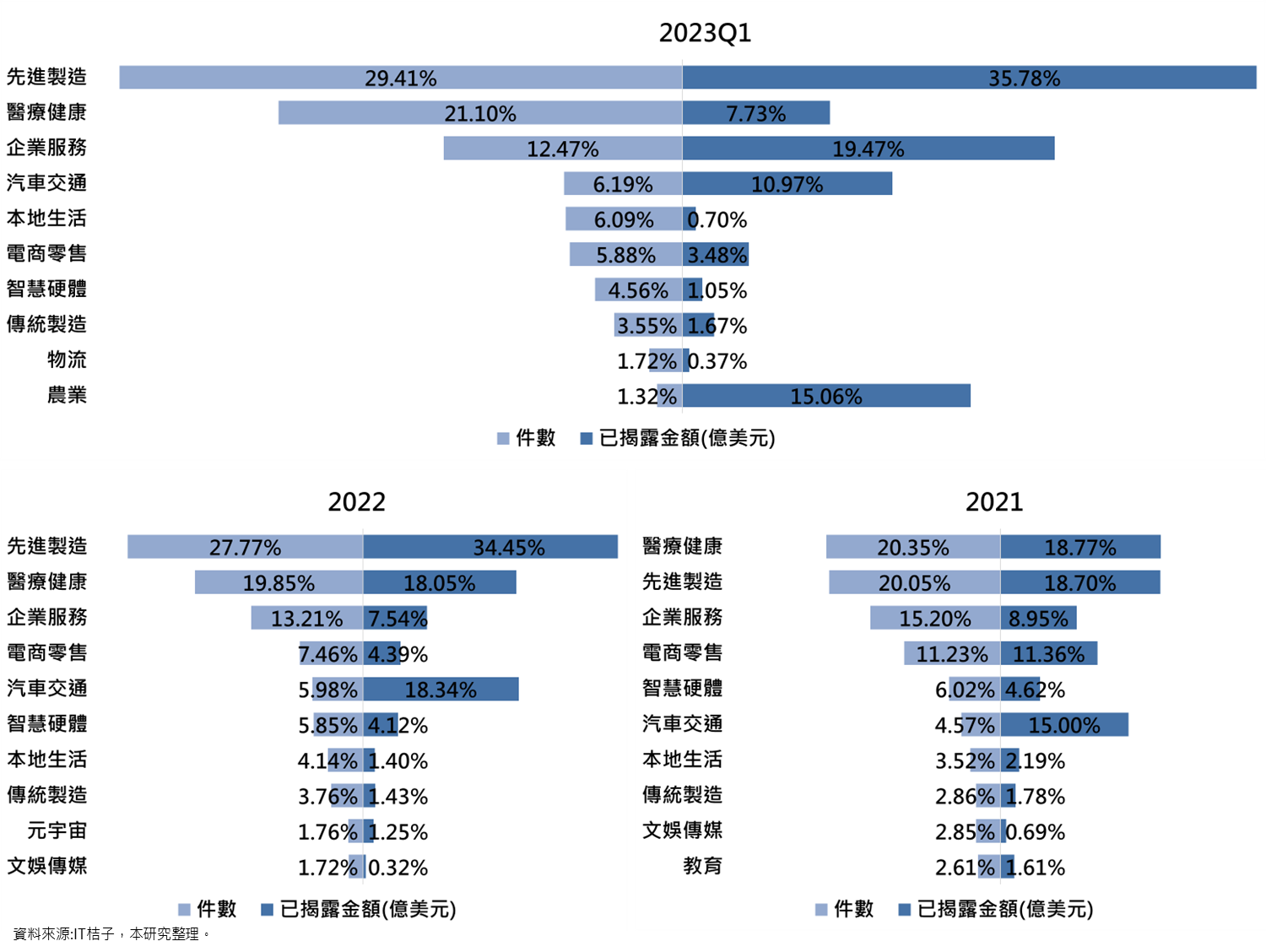

圖4 中國投資前10名領域占比比較(2023年Q1、2022年與2021年)

在獲投企業領域分布上,自2022年起先進製造領域在中國政府政策主導下快速成長,在2023年第一季時投資件數與金額占比仍為所有領域中的冠軍,投資件數與金額占比達29.41%與35.78%,也略為高於2022年的表現,投資件數的第二名與第三名則為醫療健康(21.1%)與企業服務(12.47%);而投資金額的第二名與第三名依序為企業服務(19.47%)與農業(15.06%),農業的異軍突起自然也是因中糧福臨門的鉅額投資所導致,較需值得留意的是長期占據前三名醫療健康在2023年第一季的投資金額占比跌出前三名,是否代表該領域在中國出現了結構性的變化,是需要持續追蹤觀察的。

五大案例

在中國2022年的前十大投資案件中,居於首位的是華虹半導體製造無錫公司,在2023年1月時完成40.2億美元募資,華虹半導體、華虹宏力、大基金二期及無錫國有投資公司參與投資。本輪資金主要用於擴張晶圓產能,強化其各類晶圓領域的競爭力。華虹半導體製造無錫公司成立於2022年6月,由華虹半導體與華虹宏力、大基金二期等聯合發起,主要從事積體電路及採用65/55nm至40nm工藝的12寸晶圓製造及銷售;創業之家於3月時獲B輪35億美元投資,使其成為2022年獲投金額第二順位的公司,本輪由長江企業集團注資,本輪資金主要用於併購中國境內優質中小微企業,創業之家企業為處在初創期、成長期的中小微企業提供種子輪和天使輪的融資方案及企業管理和上市諮詢服務,協助中小微企業發展;獲投金額第三高者為中糧福臨門,中糧福臨門是一家穀物調和油類產品提供商,主要從事食品生產、食品加工及品牌銷售業務和全球農糧供應鏈業務,在今年2月時獲得210億人民幣戰略投資,投資者包括社保基金會、中遠海控、中國誠通國調基金、中國人壽資管、中國政企基金、中投公司、厚樸投資、淡馬錫、亞賦資本等,中糧福臨門是中糧旗下主要食用植物油品牌,市占率為12.1%,在排序前四位的品牌中,福臨門屬於中國唯一一家國有食用油品牌;極氪是吉利汽車推出的純電動汽車品牌,在2月時宣布完成7.5億美元A輪募資,成為本季獲投金額第四高者,投後估值130億美元。本輪募資由知名自動駕駛科技公司Mobileye創始人兼CEO Amnon Shashua教授、寧德時代、越秀產業基金、通商基金、衢州信安智造基金參投,其中寧德時代是極氪的長期戰略合作夥伴,在本輪追加投資,進一步深化雙方合作。越秀產業基金、通商基金、衢州信安智造基金將協助極氪整合其產業資源,助力極氪在產業鏈上下游進一步創新發展。此次募得的資金將主要用於極氪產品及技術研發、全球化業務發展和用戶體驗提升;位居第五者為川航,川航是一家全空客機隊航空公司,經營範圍以投資經營航空運輸為主,1月時公開資料顯示四川宜賓五糧液集團對川航集團增資款到位,五糧液此次對川航集團的增資達50億人民幣,這筆資金也將進一步用於對川航集團旗下的航空主業資產川航股份的增資,以緩解川航股份的資金之急。

表1 中國2022年獲投金額前五大公司

|

公司 |

時間 |

產品/服務 |

輪次 |

金額 |

|

華虹半導體製造無錫公司 |

2023/1/18 |

12英寸晶圓製造廠商 |

戰略投資 |

40.2億美元 |

|

創業之家 |

2023/3/23 |

創業服務提供者 |

B輪 |

35億美元 |

|

中糧福臨門 |

2023/2/2 |

穀物調和油類產品提供商 |

戰略投資 |

210億人民幣 |

|

極氪 |

2023/2/13 |

吉利旗下電動車品牌 |

A輪 |

7.5億美元 |

|

川航 |

2023/1/6 |

航空公司 |

戰略投資 |

50億人民幣 |

資料來源:IT桔子,本研究整理。

退場趨勢

退場概況

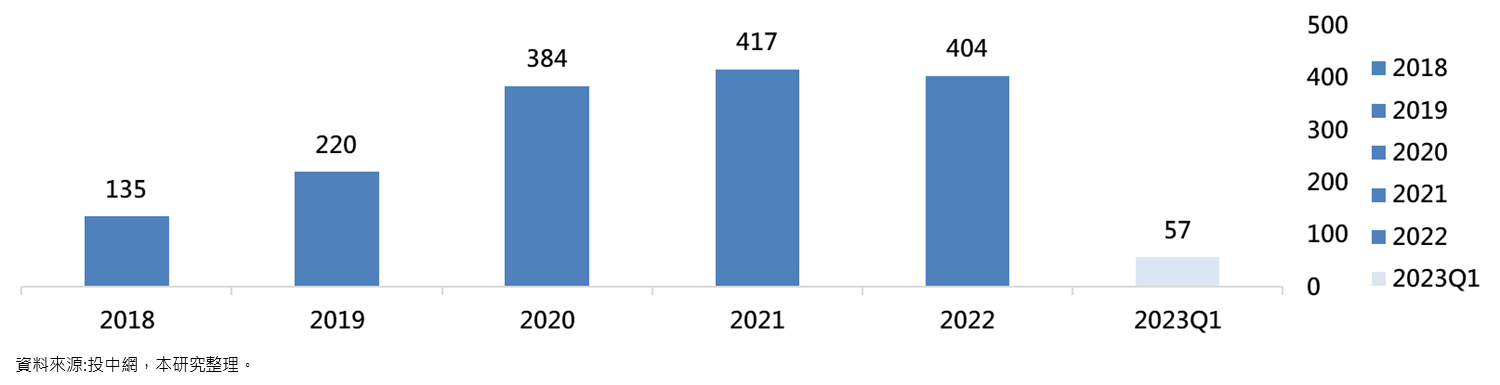

根據投中研究提供的資訊,2023第一季VC/PE支持的中國企業IPO家數為57家,占總IPO的比例達58%,這個數字從2018年的42%一路攀 升至2022年的79%,但本季的下滑是否代表著VC/PE支持的企業IPO趨勢降緩,還需時間驗證。

圖5 中國VC/PE支持企業IPO趨勢(2018-2022)

另一方面,VC/PE投資的企業,在本季公開發行時帳面回報率約為3.57倍,相較於前五年僅高於2020年的2.92倍,低於2022年、2021年、2019年與2018年的水準。

結語

中國早期投資市場延續著2022年的低迷氛圍,在2023年第一季依舊不見起色,投資事件數持續下滑,已揭露金額若非少數幾筆鉅額投資案件,總金額也將進一步下探,然而這超過一年的下行發展,除了是前些年的火熱投資所帶來的修正外,更多是來自外部影響,包含大國間的角力、國際市場的動盪等,因此何時才能迎來反轉,恐怕不是短期內可以明顯感受到的。

題材新穎的新創或許仍能在此時吸引投資人的目光,但投資人轉向保守以及跟隨政策目標的投資策略,或許更多的中國新創得先思考如何熬過這波寒冬。

參考資料

IT桔子,https://www.itjuzi.com/

投中信息,https://www.chinaventure.com.cn/index.html