登入

登入

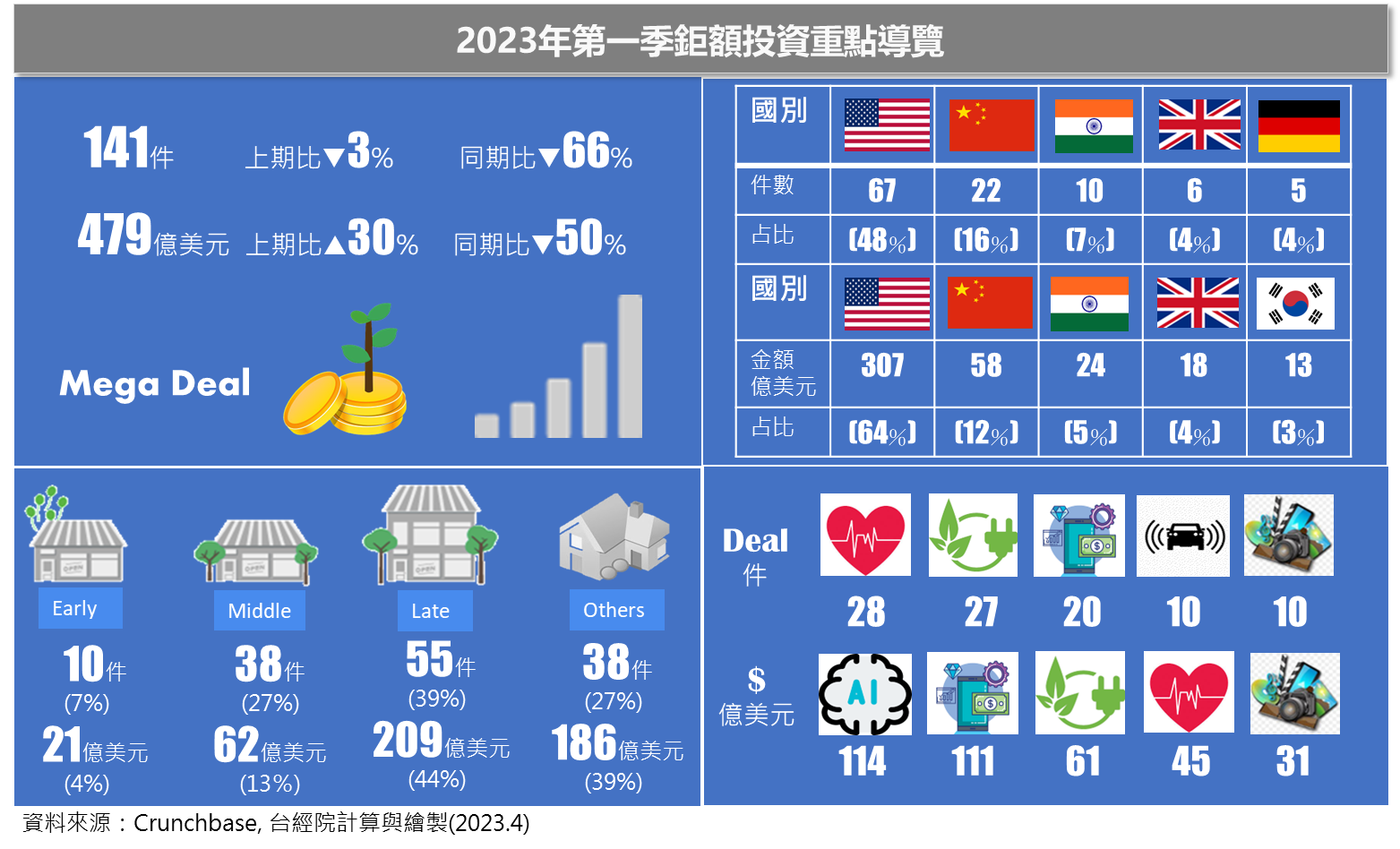

《重點一》2022年第一季全球鉅額投資件數持續減少,因兩筆超大型投資案件使得鉅額投資總金額較上季回升

2022年大家見證歷史上最激進的緊縮週期之一,導致資金開始逃離風險資產,讓全球金融市場歷經史上劇烈波動的一年。時序進入2023年第一季,烏俄戰爭屆滿一年不僅未見停戰的曙光,與科技新創與創投往來密切的美國矽谷銀行(Silicon Valley Bank, SVB)突然宣布倒閉,引發軒然大波,然美國聯準會(Fed)於3月22日持續宣布升息1碼,但聲明稿中刪除持續升息(ongoing increases)論述,同時更改為預計一些額外的緊縮將是適當地(some additional)等相對溫和的措辭。市場人士解讀Fed升息已近尾聲,將迎來「高利率平原期」。加上SVB事件即時處理並未看到廣泛的系統性風險蔓延,銀行類股也正努力釋出站穩腳步的訊號,這場金融危機看似暫時緩解。

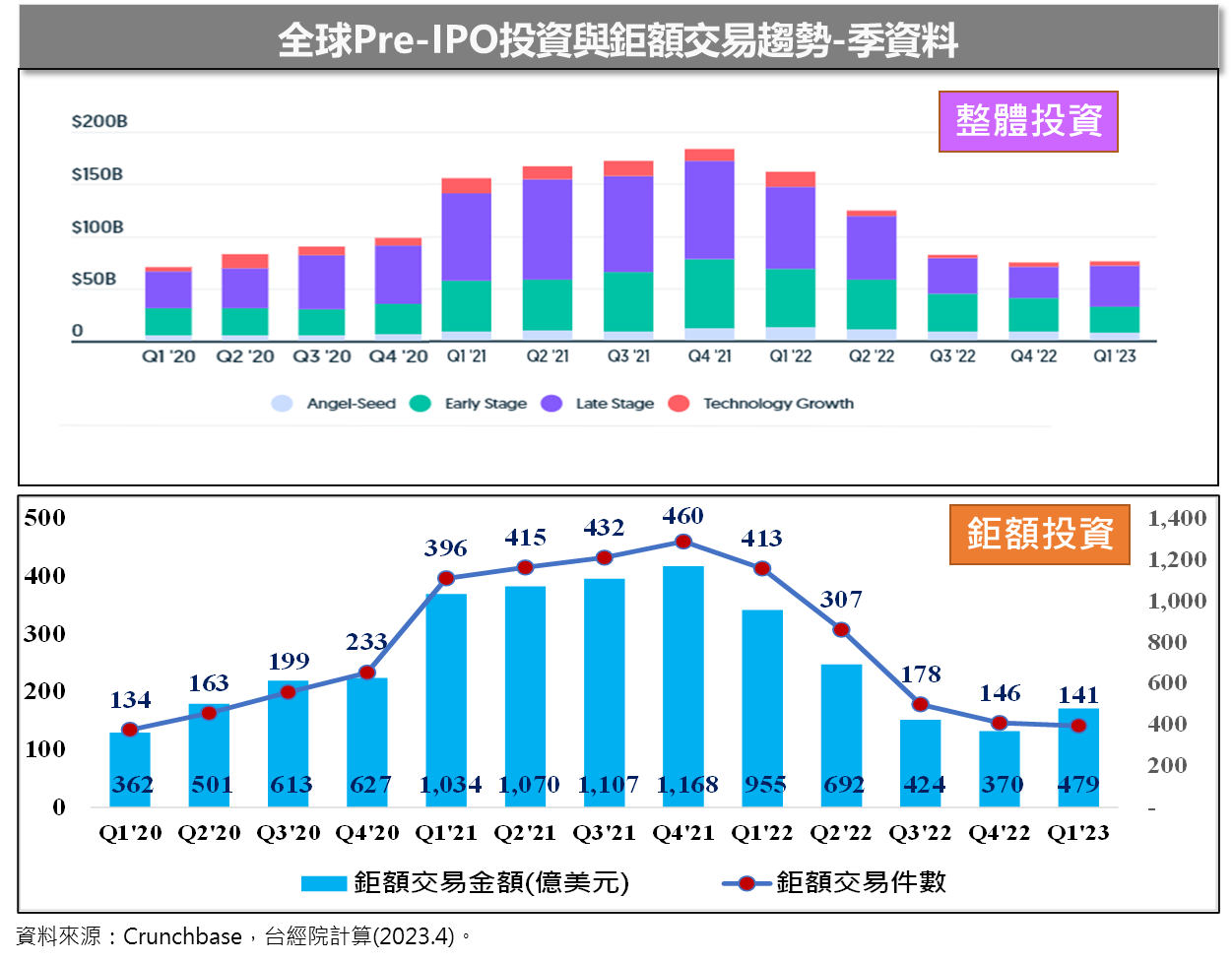

儘管3月出現歐美銀行接連暴雷的動盪,但美國公開股票市場三大指數在第一季表現不差,S&P 500 指數上漲了 7%、納斯達克綜合指數上漲 16.8%、道瓊斯工業平均指數則上漲 0.4%。然而公開股票市場的漲勢並未延伸至早期私募市場。高利率和顛簸的經濟成長路徑,仍抑制早期風險投資市場。根據Crunchbase News在2023年4月5日的報導,指出2023年第一季全球VC投資總額為760億美元,較上一季微升1%,但較去年同期的1,620億美元下降53%,這其中還包括微軟對OpenAI高達100億美元的投資,以及全球身價最高的支付新創Stripe新一輪65億美元的募資,換言之,如果沒有這兩筆大型交易,第一季VC投資金額將僅剩下600億美元左右,降幅高達63%。

同樣地,根據FINDIT研究團隊利用Crunchbase資料庫,進行全球鉅額交易(定義為Pre-IPO單筆股權投資超過1億美元者)的盤點,發現2023年第一季鉅額投資件數僅為141件,較上季減少3.42%,與去年同比更是大幅衰退65.86%,已回到2022年第一季新冠疫情剛爆發的水準,顯示投資人謹慎保守的情緒仍未改變。然而,2023年第一季因有ChatGPT開發商OpenAI的百億美元與Stripe 的65億美元的超大型鉅額募資案件,使得今年第一季鉅額投資總金額為479億美元,較上一季成長近30%,但仍較去年同期萎縮近一半。換言之,若第一季去掉OpenAI與Stripe這兩筆投資的話,鉅額交易金額將出現連五季下跌的慘烈局面。

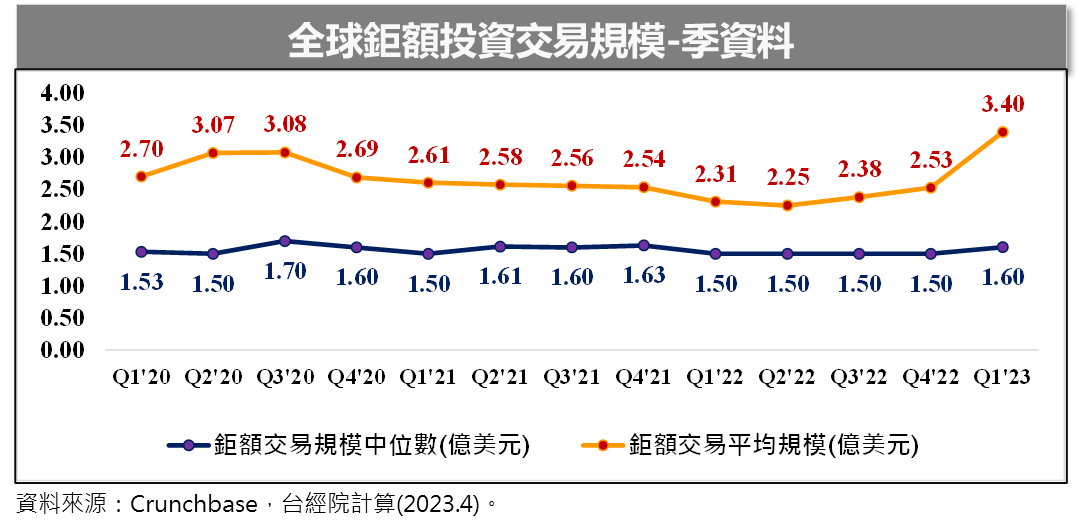

《重點二》2023年第一季鉅額交易的平均投資規模與投資中位數雙雙上升

因OpenAI獲得百億美元的挹注,拉升2023年第一季鉅額投資的平均交易規模,由上一季的2.53億美元飆上3.40億美元,為近年最高的一季。若就投資規模中位數來觀察,也發現2023年第一季鉅額交易中位數由連續四季1.5億美元低點增加至1.60億美元,這對自去年以來投資降溫的私募早期投資市場而言,無疑是個令人振奮的消息。

《重點三》企業投資與私募股權基金投資的鉅額投資較上季激增,早期與中期鉅額投資金額占比遭擠壓

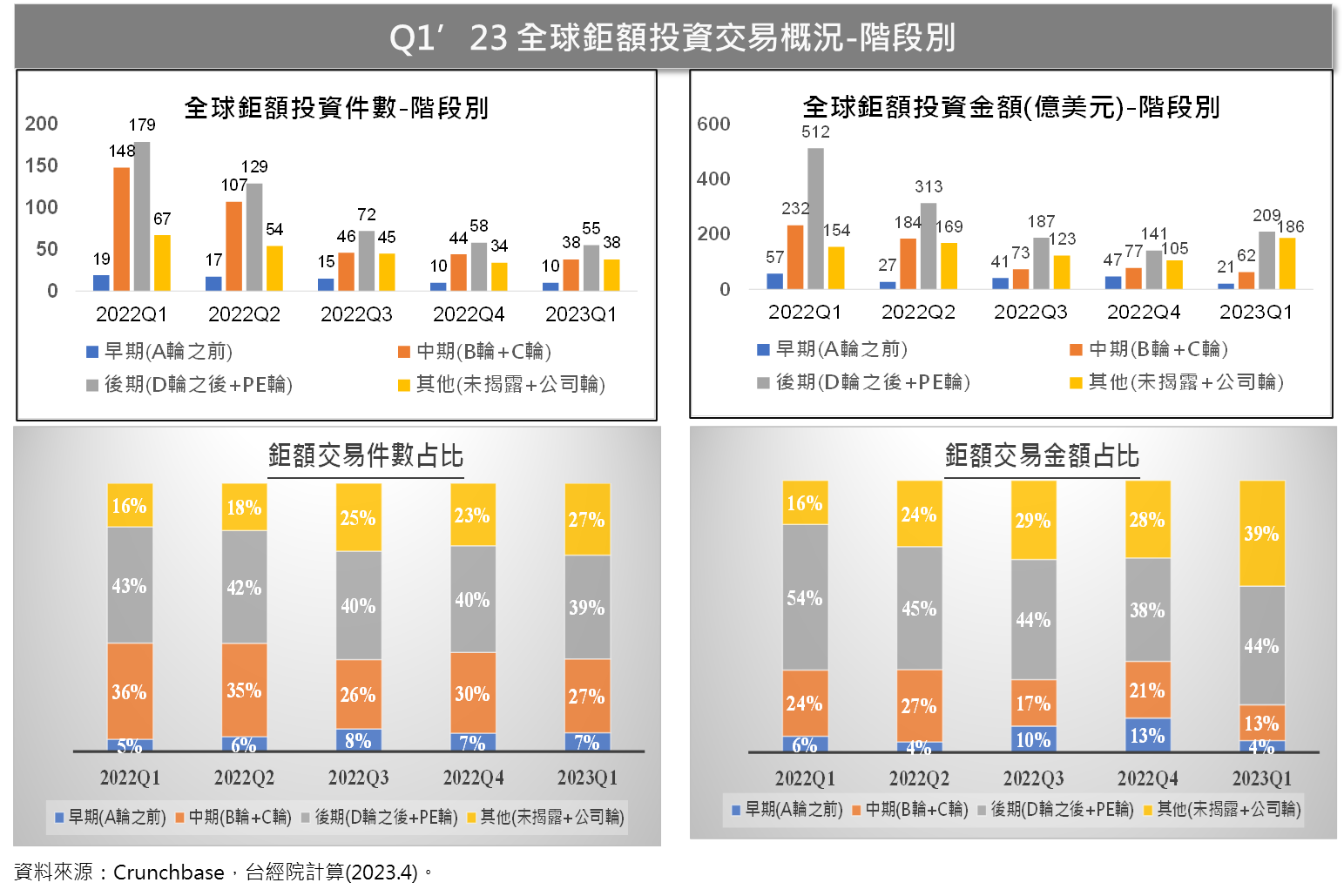

2023年第一季收錄的141件鉅額交易事件中,早期階段(種子輪與A輪)的交易件數為10件,與上季相同。中期階段(B輪與C輪)交易有38件則較上季44件減少14%,占比由30%降至27%,減少幅度最大。至於後期階段鉅額交易件數仍持續減少,不過今年第一季減幅僅5%,占比較上季減少不到一個百分點,主要是因獲得私募股權機構投資的鉅額投資件數高達41件,較前兩季件數高。至於其他(公司輪與未揭露)的鉅額投資件數則大增12%,占比增加近4個百分點。至於2023年第一季鉅額投資金額較上季成長近30%,而後期階段與其他部分的鉅額交易金額大增49%與77%,占比出現大幅增加的現象,其中OpenAI獲得微軟公司投資的100億美元是使得「其他」部分占比大增的主因。然而早期與中期鉅額交易金額則較上季分別減少56%與19%,使其占比遭到大幅擠壓,僅剩下4%與13%。

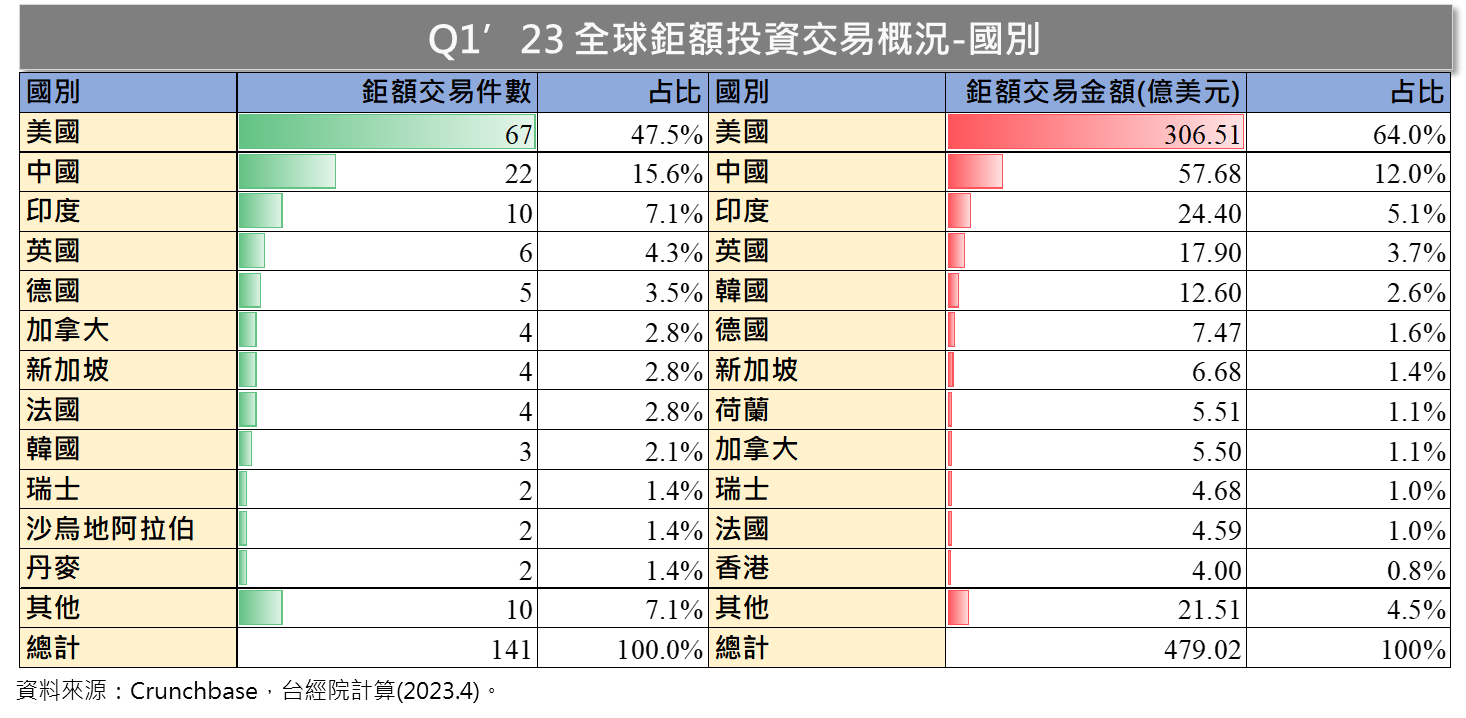

《重點四》美、中、印名列2023年第一季鉅額投資交易前三大,韓國躍升至鉅額投資金額第五名

在2022年全球鉅額投資交易前五大國家為美、中、英、印、法,進入2023年第一季後鉅額交易的投資件數與金額前兩名仍為美國與中國,美國因OpenAI與Stripe兩筆合計165億美元的投資加持,使得第一季鉅額投資金額占比上升至64%,高於過去平均50%左右的占有率,並遙遙領先其他國家。值得關注的是,在2022年鉅額投資失色的印度,在2023年第一季重振投資力道,以10件、24.4億美元超越英國的6件、17.9億美元,重回第三名寶座,其中10筆鉅額投資交易中,金融科技就占六件。

在鉅額投資金額方面,2023年第一季前五大國家為美、中、印、英、韓,韓國雖僅有3件鉅額投資,但因為韓國科技巨頭 Kakao 旗下跨足娛樂、大眾傳媒和出版界的子公司Kakao娛樂,獲得沙烏地阿拉伯主權基金(PIF)和新加坡政府投資公司(GIC)1.2兆韓圜(約合9.66億美元)的鉅額投資,加上韓國雲端企業NHN Cloud獲得1.22億美元、韓國運動服飾與運動鞋二手交易平臺KREAM 完成C輪1.72億美元,三筆合計12.6億美元的投資,讓韓國在今年第一季鉅額投資金額上升至第五名。

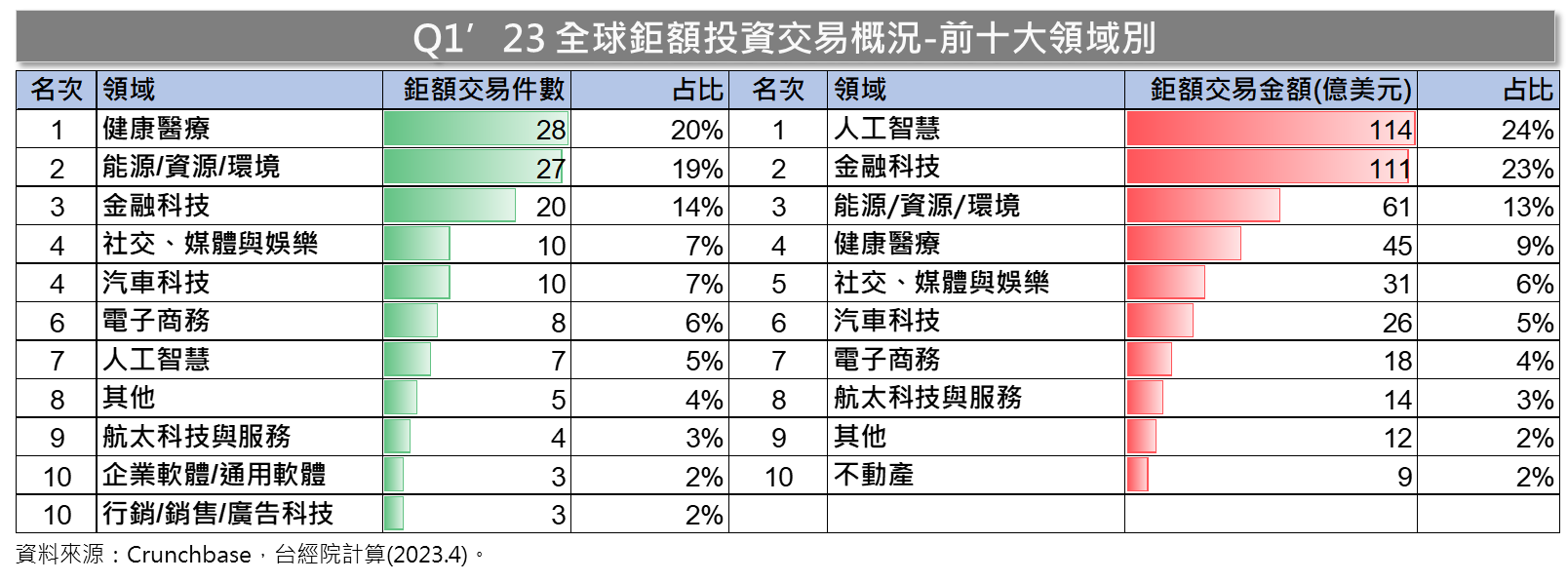

《重點五》2023年第一季健康醫療守住全球鉅額投資件數首位,人工智慧在OpenAI助攻下首度榮登鉅額投資金額季冠軍寶座

全球鉅額投資件數之領域分布方面,健康醫療領域在2021~2022年連續拿下全球鉅額投資件數的年度冠軍寶座後,2023年第一季再以28件掄元,較上季多出3件。能源/資源/環境領域以27件位居第二,較上兩季的29件略減2件。第三名為金融科技的20件,社交、媒體與娛樂以及汽車科技各以10件並列第四名。

若就投資金額來看,近期搭上生成式AI的熱潮,人工智慧領域在OpenAI領軍下,第一季有6 家共7筆鉅額投資,並以總金額114億美元首度榮登鉅額投資金額的季冠軍之位,其中最大的貢獻為OpenAI獲得微軟百億美元的挹注。其次依序是金融科技的111億美元、能源/資源/環境領域的61億美元、健康醫療領域的45億美元、社交、媒體與娛樂31億美元。汽車科技鉅額投資件數雖與社交、媒體與娛樂同為十件,但鉅額投資金額僅26億美元,名列第六名,主要為電動車投資案件,其中中國就占五件,有些是中國汽車集團下子公司,如吉利汽車旗下電動車公司極氪Zeekr,另外,這些中國新能源車的鉅額投資的背後投資人,不少有地方政府的新能源汽車產業投資基金參與,如盒子智行科技獲得10億人民幣,投資方就包括河南省中豫新能源汽車產業基金合夥企業(有限合夥)。

- 生成式AI將人工智慧科技帶入關鍵的轉折點,AI成為炙手可熱的投資焦點

2022年11月30日,OpenAI 推出的人工智慧聊天機器人ChatGPT,生成式AI以橫空出世之姿迅速贏得全世界注目及討論。生成式AI(Generative AI)是人工智慧的一部分,透過機器學習模型研究歷史數據的模式,進而生成文本、圖像、影片、音訊、代碼等各種內容。市調機構Gartner將生成式AI列為《2022年度重要策略性技術趨勢》的首位,並預測2025年生成式AI將占所有資料的10%,ChatGPT即為生成式AI的一種形式。

眼光精準的投資人早就注意與投資生成式AI,如紅杉資本在2022年9月於其官網就發表了最新一篇題為《Generative AI: A Creative New World》的文章,推估目前生成式 AI 所涉及知識性、創造性工作兩大領域約有數十億的工作者,導入生成式 AI 後,有機會提升這些工作者至少10%的效率。效率提升後,也縮短過去的完成時間。當然,也使得生成式 AI 有著數兆美元的經濟價值。同時紅杉資本與Tiger Global Management、Bedrock Capital與Andreessen Horowitz更於2021年1月透過次級市場投資OpenAI。另外,根據PitchBook數據顯示,僅2022年生成式AI公司的投資事件就有78件、13.7億美元,CB Insights的報告更收錄到2022年全球投資人投資生成式AI件數為110件、26.54億美元,與2022年當時低迷投資氛圍形成强烈對比。另外根據美國創投機構NFX的統計,目前已有約450家生成式AI公司,共募集了將近120億美元的資金,生成式AI開始成為投資圈新寵兒。

進入2023年後更是各類型AI爆發性成長的一年,尤其是生成式AI在OpenAI開發的ChatGPT引領下,將人工智慧科技進入關鍵的轉折點。隨著各大巨頭爭相發展生成式AI的技術,我們可以期待更多新的應用情境的出現,創造更多市場商機。因此,在2023年第一季就吸引創投與企業投資人加碼投資人工智慧新創,其中有6家、7件鉅額投資,包括四家生成式新創OpenAI(100億美元)、Character.ai(1.5億美元)、Anthropic(2筆各3億美元)、Adept AI Labs(3.5億美元),以及德國使用深度神經網絡技術,提供自動翻譯服務的DeepL(1億美元)、人工智慧虛擬助理的Amelia(1.75億美元),如下圖所示。

從第一季AI鉅額投資的案件中,就可以看出ChatGPT掀起生成式AI的投資浪潮,首先是微軟在1月23日宣布與OpenAI建立合作夥伴關係並投資 100 億美元,從而打響了生成式 AI 戰爭中最重要的一炮。這筆在AI領域史無前例的超大型投資交易,除了凸顯出這項技術對微軟未來發展的重要性,有助其面對Google、Meta和蘋果等其他科技勁敵的競爭,同時也讓OpenAI該公司的估值飆升至 290億美元,並促使投資者爭先恐後地支持下一家大型 AI 新創公司。

另一家值得關注的AI新創是OpenAI的競爭對手Anthropic,這家由 OpenAI 前核心員工所成立的公司,致力於提高AI安全和可解釋性,解決長久以來神經網路的黑盒子問題,為研究者們開發能夠解釋AI真正工作原理的工具。在今年2月推出Claude,Claude是一種大型語言模型(Large Language Models,LLM),類似 ChatGPT,不僅提供一問一答的對話式體驗,也能依照用戶給予的提示產生文字內容、彙整文章重點、產出程式碼。

第三家創辦人也是來自OpenAI員工所創立的Adept AI,成立於2022年,其CEO是Open AI前工程副總裁,還曾在Google Brain團隊領導過大型機器學習模型方面的工作。Adept.AI在2022年9月推出一款與ChatGPT功能極為相似的AI助手ACT-1,透過自然語言來指示AI模型辦事,這樣的系統除了學習如何透過可用的軟體來完成任務外,最關鍵的是要教會系統如何使用軟體與 API,如此一來系統才會主動執行人類的指令。換言之,就是教機器學會如何使用「全世界所有軟體與 API」,就像人類與電腦互動一樣,無需像傳統RPA 方法那樣手動構建腳本。

第四家生成式AI獲得鉅額投資是矽谷AI新創公司Character.ai,由 AI 和大型語言模型先驅 Noam Shazeer 和 Daniel De Freitas於2021年創立,是一個對話式人工智慧平臺,使用大型語言模型、深度學習算法,可以識別、總結、翻譯、預測和生成文本等內容,為個人提供個性化的人工智慧體驗,同時該平臺允許任何人創建角色並與之互動,未來可應用於Web3和社群影音市場。

- 金融科技第一季鉅額投資較前兩季表現佳,惟支付龍頭Stripe籌資逾65億美元,但公司估值近腰斬

從2022年下半年起金融科技投資明顯轉弱,2023年第一季金融科技以111億美元屈居第一季鉅額投資金額亞軍,鉅額投資的件數與金額均反彈回升,雖仍無法與去年同期相比,但已較前兩季高出甚多,其中全球身價最高的金融科技新創Stripe在I輪募得65億美元,但公司估值為500億美元,較2021年3月H輪募資後的950億美元,估值減少47%。Stripe領導高層承認誤判前景,並在去年 11 月裁掉了 14% 的員工。值得關注是,2023年第一季金融科技鉅額投資領先者易主,印度以6件金融科技的鉅額交易領先美國4件、新加坡3件、中國2件,另外,埃及、百慕達、英國、加拿大、以色列等國各有1件。第一季金融科技鉅額投資除「支付」、「借貸」依舊是鉅額熱門焦點外,「保險」次領域在第一季的投資表現相當強勢,如英國人壽公司Resolution Life獲得來自日本人壽保險公司10億美元的投資、美國保險經紀公司PCF Insurance獲得凱雷集團與HGGC領投的5億美元的優先股權投資。

- 能源/資源/環境領域第一季鉅額投資金額僅61億美元,遠不及去年季平均破百億美元的投資盛況,Pitchbook也指出第一季氣候科技投資金額較上季下降36%

排名第三是能源/資源/環境領域,在2022年創下鉅額投資金額新高,拿下冠軍寶座後,今年以來的鉅額交易案件因平均投資規模相對較小,使得第一季鉅額投資總金額僅61億美元,相較去年各季的94億美元、104億美元、100億美元與111億美元的投資盛況,投資力道明顯有下降的現象。

無獨有偶,我們從Pitchbook對氣候科技(Climate Tech)投資的最新統計,2023年第一季氣候科技新創完成279件、57億美元的募資,與上一季相比,投資件數減少31%、投資金額下降36%。相對於2021 年第三季的峰值而言,今年第一季氣候科技投資金額降幅高達 50% 以上。這是否意味ESG或淨零排放對能源或氣候科技的投資驅動力已逐漸失靈?PitchBook 分析師認為美國在2022 年 8 月通過的《2022年降低通膨法》對各種綠色補貼的接受者,例如碳捕獲技術和綠氫技術等行業是一大福音,雖短期間還無法立刻發揮影響力,但其規模和範圍足以在未來幾年成為美國氣候技術投資的主要驅動力之一。

至於2023年第一季能源/資源/環境領域的鉅額投資案件主要涵蓋再生能源開發(尤其是太陽能最多)、電池與儲能、氨動力解決方案(如Amogy獲得B輪1.39億美元)等,前五大投資均是獲得私募股權公司挹注支持的案件,也反映該領域為資本密集的特性,最高的是印度一家印度清潔能源發電業務運營商Greenko Group完成7億美元的資金,主要經營包括六座水電和六座生物質發電廠,並致力於透過數位化和存儲解決方案將可再生能源從即時能源轉變為可調度和可控制的來源,朝向零碳能源結構轉型。其次是荷蘭太陽能公司PowerField Netherlands,開發、建造和管理「虛擬發電站」,將太陽能站連接到外部儲能和電動汽車充電站,已獲得 5 億歐元(約5.51億美元)的投資。第三名為香港EcoCeres為生物質(biomass)精煉平臺,具備工業化規模的生產能力,將生物質廢料作為原料轉化為廣泛的生物燃料、生物化學品和生物材料,今年1月獲得貝恩資本的4億美元的股權投資。第四名為美國社區的可再生能源、碳和電池存儲解決方案提供商Silicon Ranch完成3.75億美元投資、第五名為愛爾蘭太陽能發電廠商Amarenco完成新一輪3億美元投資。

- 健康醫療領域第一季鉅額投資較上季回溫,投資人集中押注「生物醫藥」的主賽道

2022年健康醫療領域鉅額交易金額腰斬,重回疫情前的水準。2023年第一季健康醫療雖以28件排名第一季鉅額件數榜首,但因平均投資規模較小,僅以45億美元排名第四,但對比上季37億美元低點已經回溫不少。從次領域資金流向來看,投資人將投資焦點重新瞄準「生物醫藥」賽道,共有18件鉅額交易,件數占比超過六成以上,以癌症、神經系統治療藥物開發為主,其中不少基因編輯與細胞療法這類創新性療法的投資案件。至於「數位醫療」鉅額投資僅7件,涵蓋線上醫療保險、美國線上老年護理服務平臺、臨床試驗招募平臺、遠距醫療等案件。

健康醫療第一季前五大投資案分別為Monogram Health的3.75億美元,是一家為患有多慢性疾病(包括慢性腎臟病和末期腎臟病)的患者提供家庭循證護理和福利管理服務。其次是為醫護人員與醫療機構進行工作機會媒合的平臺ShiftKey,完成3億美元投資。第三名為美國細胞生產技術開發和製造商Wilson Wolf Corporation 獲得Bio-Techne 2.57億美元投資、第四名為生物藥及基因細胞治療行業提供一站式CDMO服務的GenScript ProBio 2.2億美元投資、第五名為中國腫瘤細胞免疫療法公司BioRay Pharmaceuticals獲得2.18億美元的投資。

值得一提的是,2023年第一季共有10件早期鉅額投資案件,健康醫療領域就占了一半,全為美國企業,包括臨床試驗患者招募技術提供商Paradigm(A輪2.03億美元)、CAR-T細胞療法研發新銳CARGO Therapeutics(A輪2億美元)、治療血液透析患者的繼發性甲狀旁腺功能亢進症藥物開發新創Pathalys Pharma(A輪1.5億美元)、開發治療神經系統疾病精準藥物的Rapport Therapeutics(A輪1億美元)與透過解開蝙蝠基因組用以開發各種疾病潛在療法的Paratus Sciences(A輪1億美元),上述五家企業除Paradigm外,其餘四家都是在2021或2022年才成立的新創。

《重點六》2023年第一季值得關注的鉅額投資案件

- 第一季前十大鉅額交易案件:OpenAI與Stripe驚人的鉅額投資

2023年第一季前10件早期鉅額投資案件,入榜門檻為5.51億美元,最大一筆是翻轉人工智慧新紀元的OpenAI,獲得微軟高達100億美元投資,這是自2018年當時的螞蟻金服獲得140億美元的C輪投資以及電子煙JUUL獲得128億美元後,迄今才再度出現單筆破百億美元的超大型投資。OpenAI 展現驚人的研發能力,2022年11 以GPT-3架構(即生成式語言模型的第3代)開發ChatGPT聊天機器人模型,2023年 3 月 15 日宣布上線新的升級版本 GPT-4的ChatGPT,準確度相較 3.5 版本高出 40%,OpenAI 稱其已達到「人類表現水平」,接著 OpenAI 馬不停蹄地在 3 月 26 日公布了未來 GPT-4.5 的細節,而現在 OpenAI 官方部落格更證實了 2023 Q4 將推出 GPT-5的消息,全球各界既期待又怕受傷害。

第二大筆的鉅額投資是前述提到的美國支付處理平臺Stripe,完成65億美元的I輪投資後的估值近腰斬。Stripe表示不需要這筆資金來運營業務,募集的資金將用於為現任和前任員工提供流動性,並履行與股權獎勵相關的納稅義務。第三大鉅額投資案件是同為10億美元的兩筆投資,一是前面提到的英國人壽公司Resolution Life,獲得來自日本人壽保險公司10億美元的投資。另一家是蘋果前高層創立的音樂新創公司Gamma,獲得來自獨立工作室A24、Apple與Eldridge 10億美元的投資,Gamma將自身定位為傳統唱片的替代性選擇,其制定一整套完善的音樂製作解决方案,繞過出版商協助創作者簡化創作發表的過程。第五大是韓國Kakao娛樂(Kakao Entertainment)獲得PIF與GIC兩大私募股權基金9.7億美元的投資,將持續擴大旗下的IP內容以及相關平臺在全球的影響力。

第六大為美國房地產開發和投資商Dreamscape完成8.5億美元股權投資(可能涵蓋債權) 。第七為中國吉利汽車旗下高端電動車公司極氪(Zeekr)從五名投資者手中籌集7.5億美元。第八大為四川航空獲五糧液集團50億元人民幣(約合7.31億美元)的B輪投資。第九大為印度再生能源發電業務運營商Greenko Group完成7億美元的資金,最後第十名也是能源領域,為荷蘭太陽能公司PowerField Netherlands獲得 5 億歐元(約5.51億美元)的投資。

- 站在巨人肩上的後量子加密軟體新創Sandbox AQ,吸引多家知名人士及投資公司注資5億美元

從Google母公司Alphabet公司分拆出來的量子運算新創公司Sandbox AQ,其前身是2016年創立的Alphabet X Lab中的Sandbox專案,原專案負責人Jack Hidary將成為新公司的執行長。Sandbox AQ表示在2月14日已經完成了一輪 5 億美元的投資,投資人包括Salesforce執行長Marc Benioff個人的TME Ventures、Alphabet前任董事長Eric Schmidt、以AI、機器學習等技術管理投資著稱的投資公司Two Sigma創辧人David Siegel、Berkshire Partners合夥人Bradley Bloom以及Rowe Price、Breyer Capital等私募基金公司注資。

Sandbox AQ指出,AQ代表AI(Artificial Intelligence )與量子(Quantum),意味在量子技術和AI的共同運作將產生稱之為AQ的強大效應,對藥物開發、潔淨能源及資料安全將帶來重大影響。目前該公司正結合政府、學術界,針對這些需求開發結合「全球規模」的AI及機器學習基礎架構及量子技術的硬體、應用和服務,包括後量子密碼學模組。後量子密碼學旨在因應量子運算可能破解現有加密防護而開發更進階的加密技術。Sandbox AQ的軟體可以掃描企業的系統,確定哪些部分使用了舊的加密技術、哪些密碼需要緊急更換,並著手加強企業的加密程度,協助客戶為將來的量子運算時代做好準備。Sandbox AQ還有一項銷售量子模擬軟件的業務,以加速藥物和材料的開發,以及一項將量子傳感器用於醫療設備和最終可以取代GPS使用的技術的業務。Sandbox AQ已經獲得了超過15個企業和政府客戶青睞,並與30所大學展開了合作,培養博士和其他所需人才。

- 是炒作還是創新?由前蘋果員工創設的神秘公司Humane,成立五年還未見新產品發布,卻已連續獲得鉅額投資

在目前矽谷新創募資環境越加艱困的情況下,這家由蘋果前軟體工程總監 Bethany Bongiorno 和設計師 Imran Chaudhri 於 2018 年成立的Humane,在今年3月8日完成C輪1億美元投資,吸引了14位知名的投資者參與其中,具體包括 Kindred Ventures(領投)、SK Networks、LG Technology Ventures、微軟、富豪汽車技術基金、Tiger Global、高通創投。此外,OpenAI CEO 兼共同創辦人Sam Altman是Humane的早期投資者,也加入了新一輪的投資。此前,Humane 在2021年9月1日也獲得1億美元的B輪投資,如今累計投資金額高達 2.3 億。

Humane成立迄今五年,尚未正式發布任何新産品,但公司卻能連續兩輪都募得鉅額投資,且人力已經擴充到200名員工,這家神秘的公司究竟有何魅力?由於這家新創一直保持隱形模式,加上其內部對工作執行嚴格的保密制度,只能從其官方網站和一些專利資訊來略窺端倪。Humane在2021年完成B輪鉅額投資交易時,該公司網站首頁的公司自我介紹是建立「人類與運算之間的下一個轉變」(Humane is the next shift between humans and computing),今年完成C輪鉅額募資後,首頁介紹已經更改為「建立第一個人工智慧硬體和服務平臺」(Building the First AI Hardware and Services Platform),但這些標語仍無法完全掌握Humane賣的是什麼膏藥。

Humane 在 2020 年向USPTO申請一項名為「帶有雷射投影系統的穿戴多媒體設備和雲端運算平臺」。簡單來看,可將其視為一種投影式 AR 穿戴式裝置,即不用真實的顯示幕,該裝置能夠投射出一個螢幕,使用者可以與之互動。其中的「雷射投影系統」可使任何表面成為一個顯示器,當不再需要時就會消失。根據專利圖,這包括將時間/日期、數位鍵盤、轉彎指示和溫度/恒溫器控制投射到你的手掌上,除了雷射投影,這款穿戴是裝置還配備鏡頭(以180°視場角FOV作為範例規格)、3D鏡頭和深度感測器(LiDAR 或ToF),用於識別手勢,並辨識現實世界中的物體。如今,Humane又將目標逐漸向 AI 轉變,日前宣布與 OpenAI 合作,將其 AI 技術整合到 Humane 裝置中,並向消費者大規模提供 OpenAI 和 Humane 人工智慧體驗,讓人們可將AI帶到任何地方。究竟Humane神秘的研發成果究竟是顛覆時代的AI硬體裝置,還是只是雷聲大雨聲小的炒作呢?就讓我們拭目以待。

《結語》

2022年鉅額投資退潮後,到了2023年第一季鉅額交易件數還是持續減少中,而OpenAI與Stripe兩筆超大鉅額交易墊高了首季鉅額投資的總和,才得以終止金額連五跌的局面,但這不是常態。就連2022年全球最活躍VC投資人的老虎環球基金(Tiger Global Management),在去年投資139 家新創公司。但在 2022 年股市大幅下跌與風險性投資市場降溫後,Tiger Global Management在籌資文件中報告聲稱,其投資組合公司的估值減少了數十億美元。據The Information報導, Tiger Global Management一直在與銀行合作,在次級市場上出售其VC基金投資組合的股份,雖目前還不清楚該公司試圖出售哪些股份,或者是否成功,此現象反映出即使擁有龐大資金水位的投資人,對風險性投資前景依舊沒有信心,整體而言,今年上半年全球早期資金市場仍不容樂觀。

從首季的鉅額投資的資金流向來觀察,我們發現投資風口也在改變中,最近生成式人工智慧風迷了投資界或科技界,今年第一季就出現6家7筆鉅額投資,將AI領域推上鉅額投資金額的季冠軍。發現除創投外,企業創投也開始關注生成式AI,如全球排名第一的客戶關係管理(CRM)平臺Salesforce旗下公司創投Salesforce Ventures,在3月8日宣布將啟動了一個新的 2.5 億美元生成式AI 基金,以支持創業生態系統並鼓勵生成式 AI 的發展。相信這一波生成式人工智慧的投資風潮將會持續一段時間。相對地,去年勇奪鉅額投資金額第一的能源/資源/環境領域,今年第一季鉅額投資金額僅61億美元,遠不及去年季平均破百億的投資盛況,Pitchbook也指出第一季氣候科技投資金額較上季下降36%,究竟這個去年投資大熱點的領域,目前投資規模縮小的現象是短期趨勢,還是已成為常態,值得大家持續觀察後勢發展。

參考資料

- Gené Teare, “Global VC Funding Falls Dramatically Across All Stages In Rocky Q1, Despite Massive OpenAI And Stripe Deals ”, Crunchbase News, April 5, 2023, https://reurl.cc/2W36E6

- SONYA HUANG, PAT GRADY AND GPT-3, Generative AI: A Creative New World, Sequoia Capital US/Europe, SEPTEMBER 19, 2022, https://reurl.cc/LND54y

- Gartner, “Gartner Identifies the Top Strategic Technology Trends for 2022”, 2021/10/18,https://reurl.cc/n7XqXv

- Jacob Robbins, “After Microsoft’s OpenAI play, a feast at the generative AI buffet”, Pitchbook News & Analysis, January 30, 2023, https://reurl.cc/XL3AkM

- “The state of generative AI in 7 charts”, CB Insights, January 25, 2023, https://reurl.cc/xlXNVz

- 吳碧娥,「ChatGPT掀起生成式AI大對決」,北美智權報,2023/02/23,https://reurl.cc/KMDdzn

- 陳冠榮,「ChatGPT 對手現身,Google 投資的 AI 新創推出聊天機器人」,科技新報,2023 -03-15,https://reurl.cc/b7xe1o

- Kyt Dotson, “Character.AI personalized chatbot service raises $150M at $1B valuation”, SiliconANGLE Media, MARCH 23 2023, https://reurl.cc/1ezMGY

- Rosie Bradbury , “VC dealmaking in climate tech slows dramatically”, Pitchbook, March 31, 2023, https://reurl.cc/LNDzAe

- 林妍溱,「量子運算雲端新創公司Sandbox AQ自Alphabet獨立」,iThome,2022-03-23,https://reurl.cc/LNZ6oy

- CSDN,「創業5年暫未發佈任何新品,由蘋果前高管打造的初創公司,擁抱AI後,再獲1億美元融資」,36氪,2023-03-09,https://reurl.cc/NqE44m

- Keerthi Vedantam, “Tiger Global Was Looking To Siphon Off VC Fund Stakes”, Crunchbase News, April 6, 2023, https://reurl.cc/GelaLy