【新興領域/2023.04焦點】運動科技2022走勢大回顧

回顧2021年,運動科技的投資大幅超越過去歷年來的投資紀錄,2022年則因為戰爭、通膨、升息等因素,全球資本市場動盪不安,運動科技表現雖然也受到影響,投資力道削弱,但整體而言表現仍然不俗。本篇將針對2022年全球運動科技投資走勢和幾個重要案例進行介紹,並引用德國知名的運動科技數位分析平臺SportstechX來進行剖析。

前言

根據德國知名的運動科技數位分析平臺SportstechX的定義,運動科技泛指所有對運動員、粉絲、運動賽事與球隊組織管理提供相關的產品及服務,例如對運動員的活動與成績表現,如運動員所用的穿戴式裝置、成績追蹤與教練事前準備等;其次是針對粉絲與相關內容,如新聞與內容、粉絲體驗與社交平臺、夢幻體育與博弈;最後是針對賽事與組織管理者,包括:球隊/俱樂部管理、賽事活動管理、場地管理,還有搭配廣宣的媒體與贊助的商業夥伴等都囊括在內。

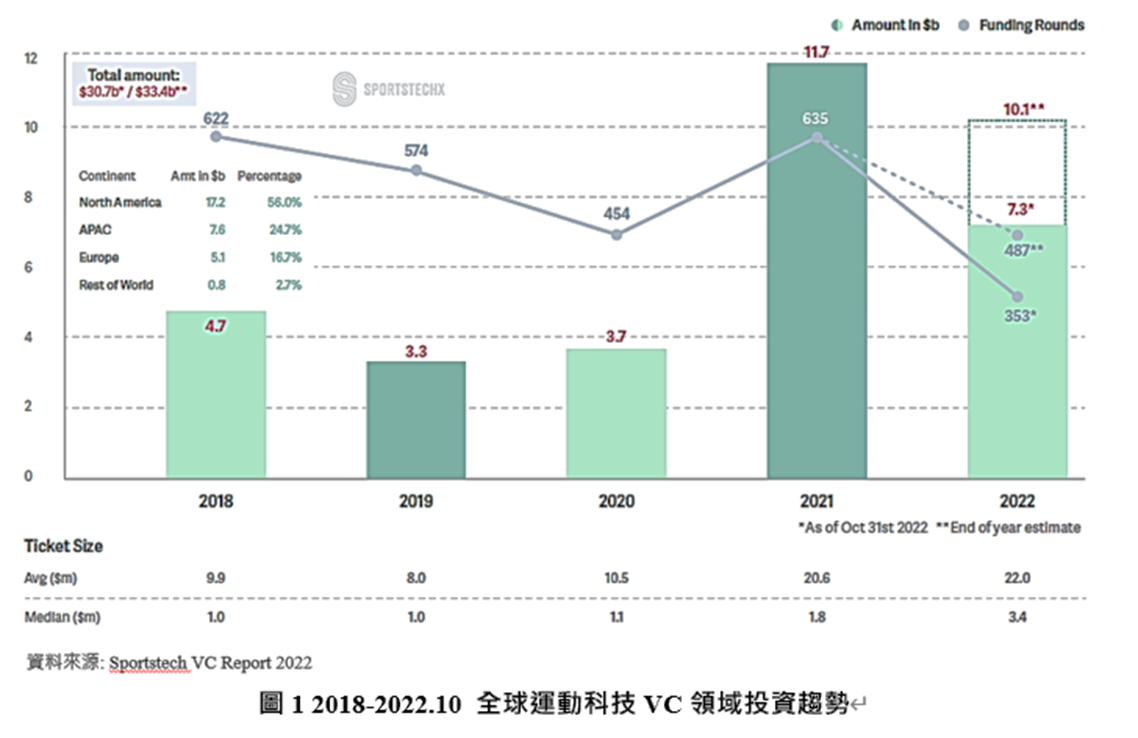

如果說2021年運動科技的表現吸睛,2022年的投資走勢也不遑多讓。截至2022年10月底為止,投資金額達73億美元,推測全年度總投資額可達100億美元,儘管這樣的數據仍然低於2021年全年度的117億美元,但在全球投資景氣趨於謹慎的風氣下,這樣的表現仍顯示出一定的水準,其中投資粉絲內容相關的新創比重高達六成,顯示全球運動科技的發展走勢和娛樂越來越接近,且呈持續成長的態勢。此外在平均交易規模上,2022年的表現和前一年差異不大,但以投資規模的中位數來看,成長了將近一倍。

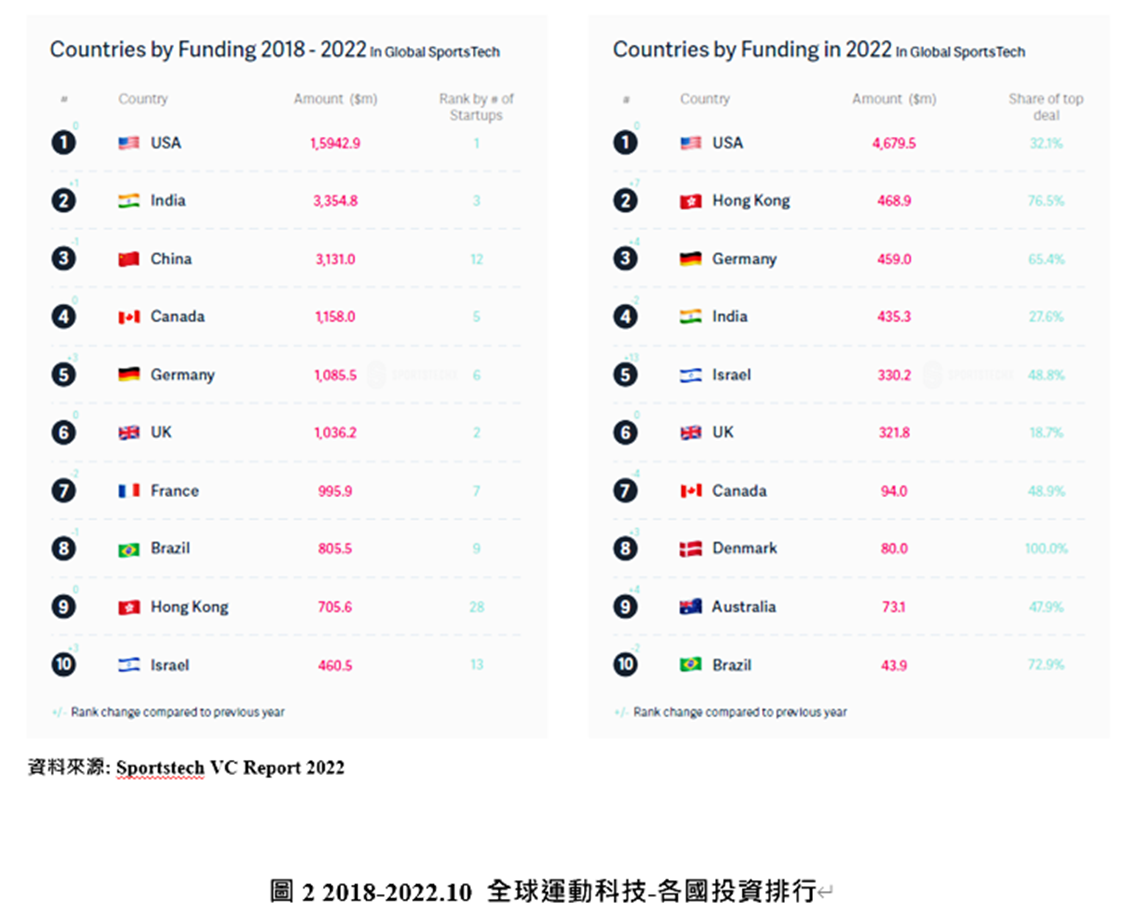

如從各國過去五年的累積投資金額進行排行,美國的投資金額仍屹立不搖的位居全球首位,印度和中國仍居於前三名,但中國退居第三。從2022年的總投資金額來看,美國達46.79億美元排名第一。香港躍居第二但總投資額和德國十分接近,分別為4.69億美元以及4.59億美元。相較於2021年,德國超越了法國,成為歐洲排名第一的國家,主要是受到足球媒體平臺OneFootball (D輪、3億美元)和穿戴裝備供應商Kinexon (A輪、1.3億美元)的鉅額交易所拉抬。值得留意的是,中國在2022年的總投資金額由前一年的第五名掉出十名之外,由香港取而代之。

如果以城市別來看,在前五年的累積投資金額前三名中,第一及第二名皆為美國,分別為紐約和傑克遜維爾,第三名則由印度的孟買勝出,班加羅爾則排行第五;其他進入排行榜的還包括英國倫敦、法國巴黎、巴西聖保羅以及中國的廣州。以2022年全年表現來看,前十名美國則包下了六個位置,但值得留意的是,傑克遜維爾雖然排名第一,但該城市主要知名的只有一家運動科技新創Fanatics(全球最大體育用品零售電商),實際上紐約才算是運動科技新創的大宗,約19%的投資來自於此,雖然這也隱喻著仍有大量的資金在全球其他國家城市流動,但整體而言, 美國仍然是運動科技的交易大宗。

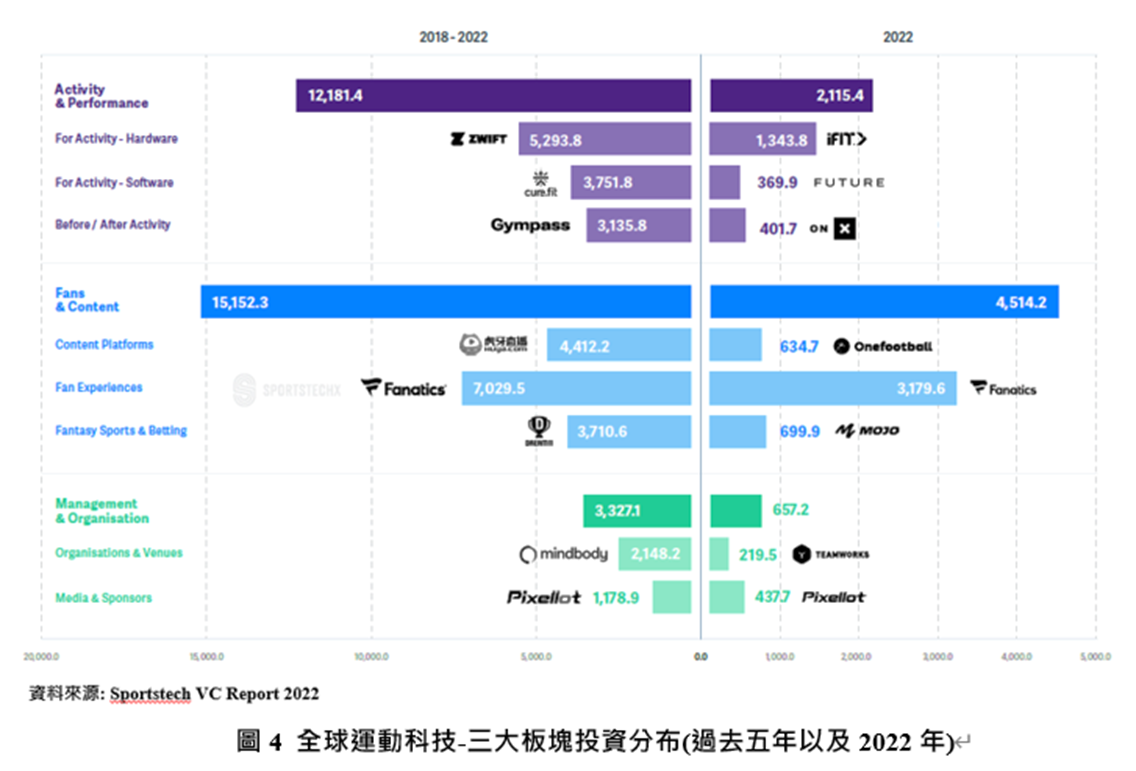

如果從全球運動科技的三大板塊來看投資分布,可看出粉絲與內容仍然位居第一,高達62%的投資都屬於此一類別,例如印度的夢幻體育平臺Dream 11於2022年完成8.4億美元,估值達80億美元,其中43%是以Web 3為基礎而掀起波瀾的相關解決方案,甚至將2022年譽為粉絲與內容之年也不為過。然而在此板塊中,夢幻體育及博弈的整體投資比例卻出奇低迷,SportstechX分析,該市場發展相對成熟,資源相對集中,因此資本市場對其關注明顯集中於收購而非投資。值得關注的是,從下圖也可看出,在運動員的活動成績與表現上,投資者認為硬體相關服務較具有吸引力,一般而言,硬體投資對於投資者而言屬於資本密集的賭注,關注程度會低於軟體,但在2022年卻展現了不同的面貌,推測可能是人工智慧、機器學習以及電腦視覺技術的商品化讓投資者對於軟體的投資態度變得較為審慎。至於管理與組織的板塊方面,每年在投資比重上穩定占比10%左右,顯示B2B解決方案的投資變化並不大。

運動科技三大板塊代表案例

Fanatics: 不斷擴充版圖的運動商品零售帝國

Fanatics於2002年創立於美國佛羅里達,是一家美國特許授權體育服飾、運動器材和體育商品的零售電商,創造出創新的運動零售商模式,結合科技、物流與製造商於一身的「垂直商務」(vertical commerce或 v commerce)模式,在全球11個國家擁有8,500多名員工,被稱為運動商品界的零售帝國。其營收來源:針對一般消費者,特別是各大職業體育聯盟如NFL 、MLB 、 NBA 、 NHL 和 NCAA 等球粉,販售獲得職業運動聯盟和球隊授權的運動服裝、配件、運動器材、球員卡。2022年收入約60億美元。Fanatics旗下擁有各種自有品牌、供應商品牌,並經營各大職業體育聯盟的電商平臺和線下直營店,並取得超過150 家大學體育協會和數十支球隊的周邊授權生產,同時,還是美國奧運代表隊和巴黎聖日耳曼隊的獨家電商經銷商。

在近期動態發展上,Fanatics也積極拓展觸角,包括以5億美元收購擁有70年歷史的球員卡銷售公司Topps ,將版圖擴大到球星卡交易,並跨足NFT收藏品市場,成立Candy Digital (但已於2023年1月出售其六成股份)、於2022年七月募資7億美元,計畫切入運動博弈市場,挑戰巨頭DraftKings。Fanatics於2022年3月獲得NFL領投的15億美元投資,12月再度獲得Clearlake Capital Group領投的7億美元,目前總獲投金額約48.15億美元,估值達310億美元。

SeatGeek: 提升用戶購票和現場活動體驗

SeatGeek於2009年成立於美國紐約,希望能提供消費者良好的購票經驗,並協助團隊、場館和節目可輕易地接觸到其觀眾客群。SeatGeek主要服務專注於行動票務平臺,讓粉絲能夠購買和轉售現場體育賽事、音樂會和其他活動的門票。提供一站式購票、3D場館選座位、購票評等、廣告贊助、演出日曆等服務。所提供的重要技術和功能包括根據待售門票的活動受歡迎程度、價格、座位等票務評等、客製化活動體驗app、退票及轉售服務,以及為解決高需求門票搶購而開發出的虛擬等候室。SeatGeek於2022年8月完成2.38億美元E輪募資,總股權獲投已達4億美元。

OneFootball:全球最大的足球媒體平臺

德國OneFootball成立於2008年,為一足球社群媒體平臺,致力於提供全面的數位服務,包括現場OTT直播、精彩集錦、幕後花絮和存檔影片、內容、新聞、分析、比分和統計數據。讓球迷隨時隨地透過數位體驗更輕鬆地接觸到足球。所提供的產品服務包括為世界各地球迷提供相關新聞和賽事的平臺app、為足球領域進行體育直播(按次付費)、以及發行NFT收藏品與球迷互動等。營收來源除了足球愛好者、粉絲之外,企業方還包括足球俱樂部、聯合會、品牌商、媒體及出版商等,透過廣告收入、直播訂閱收費、NFT收藏品收入等方式來取得營收。該公司於2022年4月在區塊鏈基金Liberty City Ventures領投下,完成3億美元D輪募資,投後估值為10億美元,募得資金主要是支持位於柏林總部公司進行全球擴張,同時用於成立新的合資公司OneFootball Labs (為OneFootball、Liberty City Ventures 和香港遊戲平臺Animoca Brands共同合資成立)跨入Web3領域。

iFIT:重塑互動式健身新模式

iFIT同樣也來自於美國,但早在1977年就已成立,早期為美國一家老牌健身器材、也是全世界最大的健身器材製造商。近年來加快業務轉型步伐,除健身器材外,擴大為同時具備訂閱功能的運動設備和課程服務的軟硬整合公司。在硬體方面,旗下包括iFit、NordicTrack、ProForm和Freemotion等品牌,不同的健身品牌和産品對應不同的健身細分領域,如:跑步機、太空漫步機、自行車、橢圓機、重力訓練設備及長凳,以及瑜珈與普拉提設備等。軟體方面,該公司則提供健康和健身課程等訂閱服務,透過專門軟體、體驗內容和互動式硬體為使用者提供個人客製化課程規劃與健身指導。該公司的營運模式是透過直面消費者的DTC模式、大型零售商管道和商業管道進行行銷。至於營收來源,則包括銷售健身器材、課程訂閱的會員服務、線上銷售運動服飾等。該公司於2022年2月獲得由L Catterton領投3.55億美元投資,投後估值為30 億美元,並取消2021年10月在納斯達克掛牌上市計畫,改為私募。

Vieww:運動影像即時分析專家

德國的Vieww成立於2012年,該公司主要是透過結合球門線技術(GLT)、越位線技術 (VOL)和影像輔助裁判(VAR)等技術,提供關鍵球門場景的高品質影像,讓足球賽的裁判可看到每一個比賽細節,做出更快、更佳的判決,以避免因人為判決而帶來的爭議。該公司的目標定位是成為市場上最精準的球門線技術與VAR提供商,目前是針對各足球賽事,依不同的規模和方案來收取安裝以及服務費用,目前已是德甲VAR和GLT解決方案的供應商,並已獲得FIFA對此兩系統的認證,為繼Hawk EyeInnovations後第二家獲得該聯盟雙重許可的供應商。該公司於2022年3月已由Deltatre和DFL(德國足球職業聯盟)成立的合資公司 Sportec Solutions收購,用以擴大後者在足球執法和數據捕捉市場的業務。

KINEXON:NBA最大的穿戴式裝置與數據分析供應商

KINEXON也是來自於德國、2012年成立,為物聯網(感測器和軟體解決方案提供商,提供雲軟體,可捕捉、優化和自動化製造、物流和運動領域的流程。KINEXON在運動與媒體領域中,專注研發精準定位與運動感測設備及其配套方案,透過自動捕捉資訊生成運動表現分析,並使用新數據豐富運動轉播內容並和球迷互動。該公司的目標客群主要為大學和職業團隊和運動聯賽,並透過硬體購買、訂閱即服務、資料庫或專案委託分析等分式取得收入來源。舉例來說,在去年的世足賽,KINEXON即為球賽提供運動感測器、定位、通訊、邊緣運算和數據分析應用平臺等服務,透過每秒500次自動提供準確的足球資訊,如足球一開始的速度、運行速度、運動角度等,並為VAR團隊實時提供精確的球數據,使比賽裁判和官員得以快速查看現場數據,即時做出準確的越位判罰或檢測有爭議的衝撞。該公司也於2022年完成A輪1.3億美元募資。

運動科技三大趨勢

1. 萬眾矚目:粉絲經驗重塑全球視野

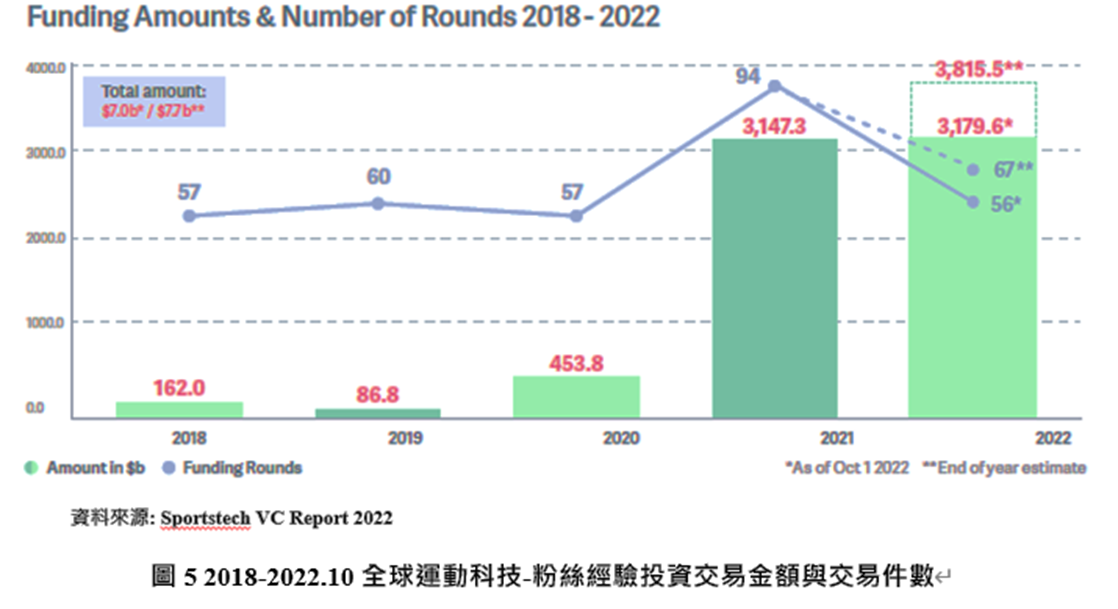

進入體育館或坐在電視機前觀看比賽轉播已不再是Z世代消費體育的首選方式。年輕世代的消費習性正從電視等被動媒體,轉向社群與串流媒體,甚至更喜愛主動參與沉浸式的互動體驗模式。在此新趨勢下,不難想像粉絲經驗是如何成為投資者資金挹注的主要焦點,高達43%的投資集中於此。事實上在疫情爆發之前,粉絲經驗的相關投資仍然不足為道,但在後疫情時代,整個產業忽然意識到粉絲是不可或缺的一環,無論是否在球場內,比賽或比賽後,粉絲造就了產業的火花,從下圖中的投資金額和件數看來更為明顯,以子分類來看其中粉絲參與度的投資金額又略高於售票與商品。代表性的新創包括美國的Fanatics、香港的Animoca Brands、紐約的SeatGeek。

根據Web3 Studio的研究報告指出,2030年運動元宇宙的經濟價值預計將成長到800億美元。以區塊鏈為基礎技術的Web 3的出現,重新讓各種粉絲收藏品數位化,創造出了全新的體驗,不僅重塑了運動世界的新趨勢,也以嶄新的面貌重現於年輕世代的粉絲面前。這些收藏品的擁有權也因而變得更加開放且零碎,粉絲可自由收藏任何以數位形式表現的事物,持有者彷彿也擁有了專屬特權。Web 3賦予運動界與粉絲互動的新模式,從NFT售票、可收藏的球員卡、球隊發行球迷和運動員代幣、虛擬世界及元宇宙到數位電競等,DAO允許粉絲參與其支持的球隊活動與決策等,各種產品和模式都讓粉絲的參與度更加提高。

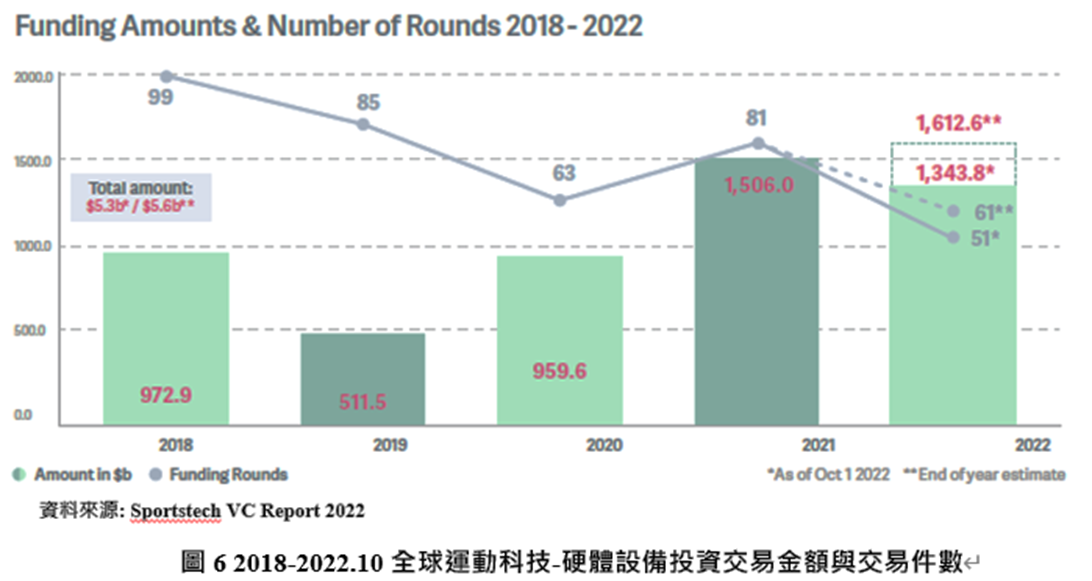

2. 機不離手:運動員穿戴裝備仍然吸金

2. 機不離手:運動員穿戴裝備仍然吸金

從下圖可看出,疫情爆發後硬體設備的投資金額和件數明顯增長,可看出居家健身潮下,硬體裝備的相關新創投資蒸蒸日上,和2020年的情景相比迥然不同。雖然知名標的健身器材廠商Peleton戲劇化的崛起與殞落至今仍掀起熱議,其中不乏充斥著對於家用健身設備未來的憂心。儘管如此,投資者似乎仍然對硬體裝備有一定的偏好:從投資金額顯示,硬體裝備在2022年是占比第二重的項目,其中又以設備與基礎設施占大宗,包括個人健身設備、B2B健身廠商(例如美國的IFIT)、復健設備(美國的Therabody,2022年9月完成1.65億美元募資)、VR設備(美國的WIN Reality,2022年6月完成4,500萬A輪募資)或是特定運動的相關設備(英國的Playermaker,2022年六月完成3,000萬募資)等,對於這類型投資的愛好者而言,硬體設備不會出現一窩蜂的跟投,且投資標的也有一定的水準;但對於其他投資者而言,硬體設備的投資是敬謝不敏,考量到硬體要獲利的時間相對較長,也需要更多物流上的成本。簡而言之,投資者對於此一類別是各有所好。

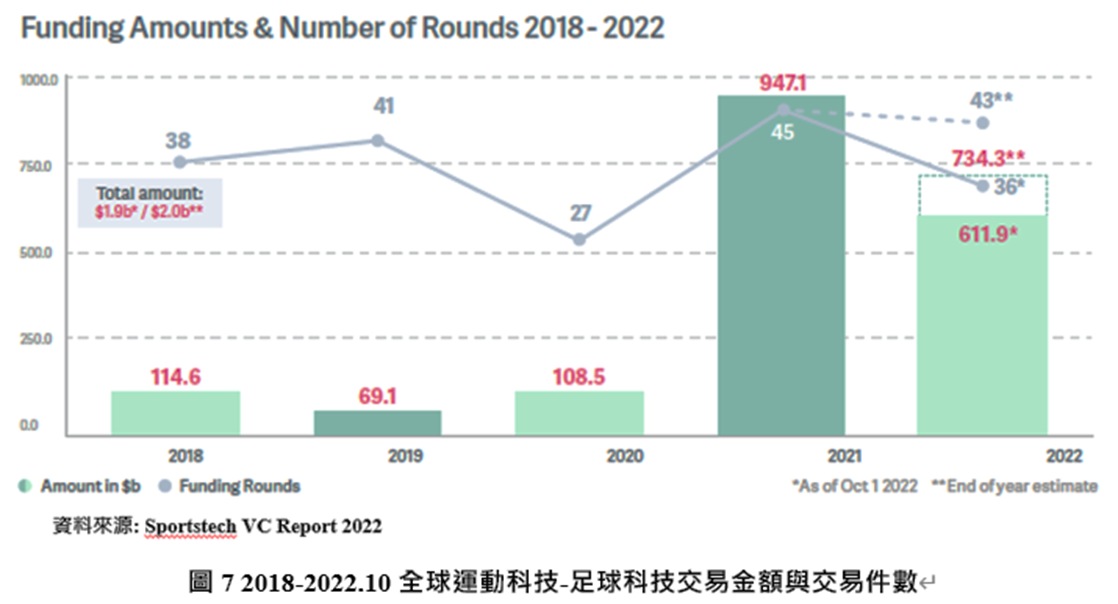

3. 全球瘋世足:足球科技引領風潮

2022年適逢世界盃的盛事,對於這個全球最受矚目的球賽,投資者也紛紛躬逢其盛,這和四年前的光景完全不同。從投資金額可看出,約8.5%的投資集中在足球相關服務,明顯高於往年,類別主要集中於粉絲內容相關(約82%),涵蓋範圍除了內容服務之外,還有粉絲參與,例如數位收藏品(德國的One Football,2022年四月完成3億美元D輪募資)、關鍵/經典畫面回顧(美國的TraceUp,2022年四月完成4,700萬美元募資)或者夢幻體育(墨西哥的Draftea,2022年九月完成2,000萬A輪募資),甚至穿戴裝置(英國的Playmaker)都完成了鉅額募資。值得關注的是這些大型交易發生的地點:從交易資料可看出,前12大鉅額投資交易中,主要集中國家仍以歐洲、美國和巴西這些足球強國為主。下圖的資料專指足球相關服務技術,可看出單就足球科技相關的投資,在2021年就高達9,471億美元,和前幾年相比增幅明顯。

小結

2022年運動科技投資力道因受到資本寒冬衝擊而衰退,但整體表現仍為史上次高。由趨勢可見,科技正在顛覆運動內容的生成與觀看體驗,透過人工智慧和機器學習技術的剪輯工具和數據資料庫,已可即時自動生成與分發客製化的運動精彩畫面,提升粉絲觀賽的體驗。另一方面,Web3賦予新的數位體驗,粉絲體驗成為運動科技投資的鎂光燈焦點,從NFT收藏品到遊戲、沉浸式體驗等,及近兩年運動科技投資與併購風潮中可看出,Web 3引起了年輕粉絲的興趣,也獲得了投資人的押注,未來也可望成為全球運動科技發展的重點。

參考資料

Global sportstech VC report. SportsTechX. (2022, November 24). Retrieved March 30, 2023, from https://sportstechx.com/gstvcr/