【新興領域/2023.03焦點】2022年全球金融科技獲投金額近腰斬,早期投資包容性當道

2022年全球金融科技獲投金額雖然遠不及2021年,但仍是2018年以來次好的一年,美國依舊是全球金融科技的重鎮,支付也仍是最主要獲投領域。在發展基本態勢和往年看似一樣下,在早期階段獲投案例中卻有令人驚喜的發展。其中數位借貸因全球經濟持續不景氣,為了支持中小微、新創企業成長與助消費度過難關,英國的金融科技新創公司相繼推出「負擔得起」新型態貸款服務,以更具包容性的精神,實踐普惠金融。

一、2022年全球金融科技獲投概況

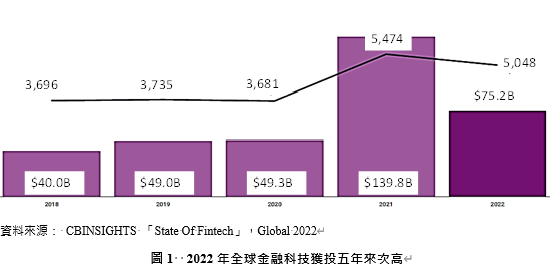

1. 2022年全球金融科技獲投不及2021年,但仍為近5年次高,惟2022年Q4獲投金額降至4年來最低水位

2022年全球金融科技獲投752億美元,較2021年銳減46%,但較2020年增加52%;獲投件數5,048件,較2021年減少7.8%,較2020年增加37.1%;2022年全球金融科技獲投雖遠不及2021年,但仍為近5年表現次好的一年。

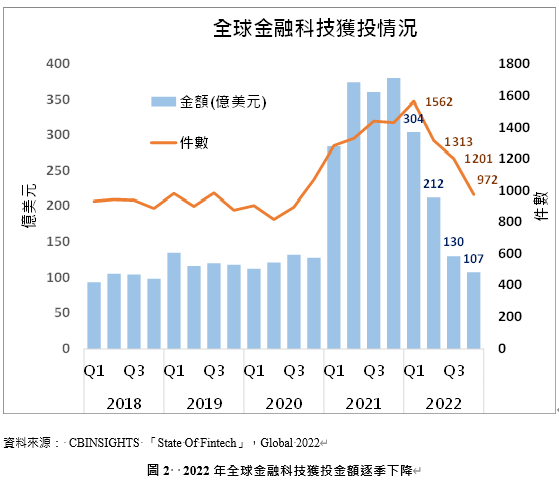

惟須留意的是2022年獲投金額與件數皆呈現逐季減少的情況,尤其2022年Q4獲投107億美元較前季減少17.7%,較上年同期減少71.8%,是2019年Q1以來最低獲投水準,顯示2021年全球主要央行相繼採行緊縮貨幣政策與景氣復甦不如預期、加密貨幣交易違規、破產等金融科技負面消息影響,以及經過2021年瘋狂投資後,2022年全球投資人對金融科技投資日趨理性。

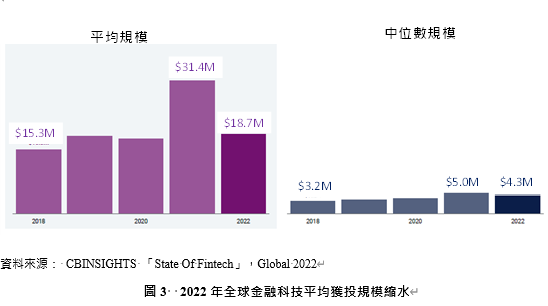

2. 2022年平均獲投金額為5年來次高水準,僅次於2021年

根據CBINSIGHTS報告揭露,2022年全球金融科技平均獲投規模,若以平均數觀之,為1,870萬美元,較2021年減少40.4%,但仍是5年來次高水準;若以中位數觀之,2022年獲投中位數430萬美元,較2021年減少14%,亦為5年來次高水準。

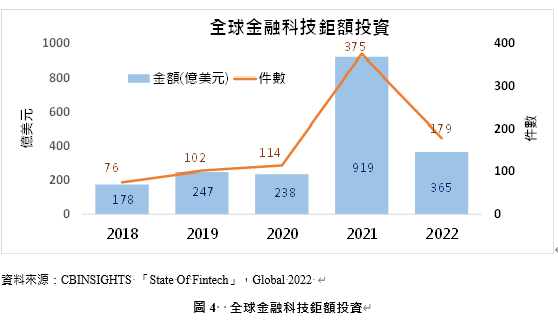

3. 2022年全球金融科技鉅額投資不及2021年一半,但仍為5年來次高水準

2022年全球金融科技鉅額投資獲投365億美元、179件,較2021年分別銳減60%、52%,但在2018-2022年的五年間,仍屬於次高水準。伴隨著鉅額投資金額與件數的減少,占全球金融科技獲投比重也同步下降,獲投金額占比自2021年的65.7%降至48.5%,獲投件數占比自2021年的6.9%降至3.6%。另外值得留意的則是2022年Q4年亞洲、歐洲鉅額投資獲投金額(各為14億美元),超越美國(11億美元),顯示歐洲、亞洲發展相對成熟、快速,有富爸爸的金融科技業者正受到全球投資人追捧。

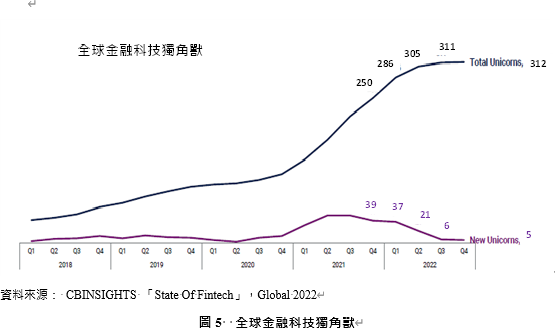

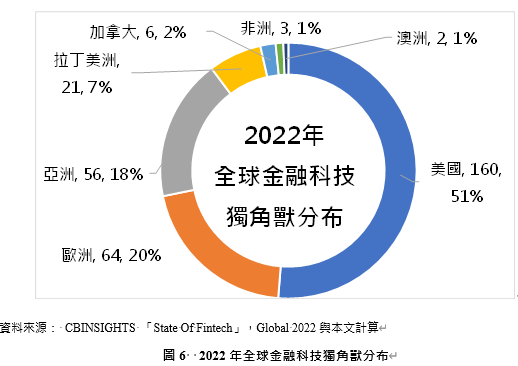

4. 2022年全球金融科技獨角獸出生速度趨緩

2022年全球金融科技獨角獸出生速度逐季減緩,自Q1新誕生37隻,至Q4降至5隻,截至2022年Q4全球共有312隻金融科技獨角獸。其中美國是金融科技獨角獸最主要棲息地,全球51%、160隻金融科技獨角獸棲息在美國,其次為歐洲、亞洲,各有64、56隻獨角獸。此外截至2022年Q4全球估值前10大的金融科技獨角獸主要以支付(Stripe、Checkout.com、Brex)、銀行服務(Revolut、Chime)和加密貨幣交易(Ripple、Blockchain.com、Plaid、OpenSea)三大領域為主,出身地集中在美國、英國兩國。

表1 2022年底全球估值前10大的獨角獸

|

排序 |

企業 |

最新估值(2022年Q4) |

國別 |

領域 |

|

1 |

Stripe |

950億美元 |

美國 |

支付 |

|

2 |

Checkout.com |

400億美元 |

英國 |

支付 |

|

3 |

Revolut |

330億美元 |

英國 |

銀行服務 |

|

4 |

250億美元 |

美國 |

銀行服務 |

|

|

5 |

Ripple |

150億美元 |

美國 |

資本市場技術/加密貨幣解決方案 |

|

6 |

Blockchain.com |

140億美元 |

英國 |

資本市場技術/加密錢包、交易所 |

|

7 |

135億美元 |

美國 |

資本市場技術/一技術平臺,讓各種應用程式能夠連結使用者的銀行帳號 |

|

|

8 |

OpenSea |

133億美元 |

美國 |

資本市場技術/NFT交易所 |

|

9 |

Devoted Health |

126億美元 |

美國 |

保險科技 |

|

10 |

Brex |

123億美元 |

美國 |

支付 |

資料來源: CBINSIGHTS 「State Of Fintech」,Global 2022

二、各區域、領域暨早期階段投資概況

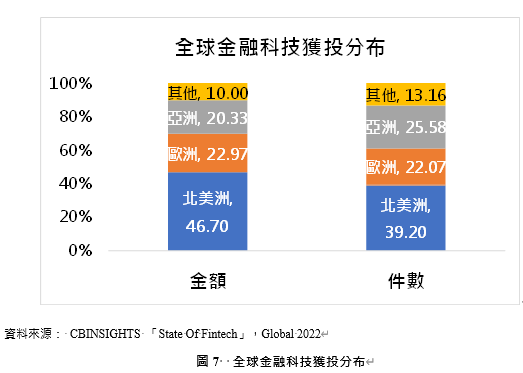

1. 2022年北美洲仍是金融科技投資重鎮,亞洲與歐洲在伯仲之間

2022年北美洲仍是全球金融科技投資重鎮,吸納46.70%的獲投金額、39%的獲投件數,其中尤以美國為最主要聚集地。歐洲與亞洲則在伯仲之間,在獲投金額方面,歐洲、亞洲分別占22.97%、20.33%;在獲投件數方面則分別占22.07%、25.58%。

2. 2022年美國金融科技前五大獲投案以加密貨幣應用為主調;早期投資以財富科技獲投表現最亮眼

美國2022年前5大金融科技獲投案,其中第3~5大獲投案都與加密貨幣有關,包括數位資產託管的Fireblocks獲投5.5億美元,以及以太坊錢包 MetaMask 開發商ConsenSye獲投4.5億美元,與使用區塊鏈技術以簡化和改進用戶匯款的Circle獲投4億美元。另外在前三大早期階段方面,計畫進一步擴展比特幣功能與實用性的新創公司Lightspark在2022年一問世便受到投資人青睞,於Q3的A輪募資中獲投1.75億美元;第二、第三大獲早期階段獲投案都為財富科技領域,透過平臺技術提供私募投資與個人專屬投資顧問服務的Opto Investments、Arta Finance,分別在Q3、Q4各獲投1.45億美元、0.9億美元。

表2 2022年美國前5大獲投案件與前3大早期投資案件

3. 亞洲2022年前五大獲投案聚焦支付領域,前三大早期階段投資案則分屬支付、保險科技與數位資產管理領域

2022年亞洲前五大獲投案,多為支付公司,尤以具人口紅利的印尼業者備受注目,其中旨在實現無現金交易社會的印尼支付公司DANA,於Q3的A輪募資中即獲投5.55億美元,創2022年亞洲第二大募資案,一躍成為獨角獸;印尼另一家支付公司Xendit在Q2獲投3億美元,為2022年亞洲第五大獲投案。新加坡提供線上遊戲數位支付服務的Coda Payments,於Q2獲投6.9億美元,為2022年亞洲金融科技第一大獲投案。韓國超級APP Toss於2022年Q3、Q4分別各獲投3.71億美元、4.05億美元,分別寫下2022年亞洲第四、第三大獲投金額案。另外在早期階段前三大獲投金額分屬不同領域,除了第一大DANA為支付領域之外,第二、第三分別為南韓的保險科技Carrot General Insurance 、新加坡數位資產管理公司Rario,分別各獲投1.45億美元、1.2億美元,顯示各領域金融科技在亞洲市場仍有深入發展的潛力而受投資人青睞。

|

序號 |

企業 |

獲投資訊 |

公司簡介 |

|

前五大獲投案 |

|||

|

1 |

Coda Payments /獨角獸 |

獲投金額: 6.9億美元 日期:2022.04.15 階段別:C輪 估值 : 25億美元 |

總部:新加坡 領域:支付、數位娛樂、數位媒體 簡介:使商家讓即使沒有信用卡、金融卡的消費者使用支付渠道在東南亞主要國家付款;同時還開發數位內容和遊戲支付的技巧 |

|

2 |

DANA/獨角獸 |

獲投金額:5.55億美元 日期:2022.08.10 階段別:A輪 估值 :11億美元 |

總部:印尼 領域:支付、電子錢包 簡介:特別針對沒有銀行帳戶或銀行帳戶不足的人,提供無現金線上與線下交易。於2018年成立,是印尼發展最快的金融科技公司之一。 |

|

3 |

Toss/獨角獸 |

獲投金額:4.05億美元 日期:2022.11.30 階段別:G輪 估值 :70億美元 |

總部:南韓 領域:超級APP/行動金融服務平臺 簡介:APP上提供包含銀行業務、P2P借貸、股票交易與投資、保險、信用評分、QR支付等服務;計畫此次募資用於進一步發展個人與商家數位借貸與線上支付服務 |

|

4 |

獲投金額:3.71億美元 日期:2022.09.27 階段別:G輪 估值 :64億美元 |

||

|

5 |

Xendit/獨角獸 |

獲投金額:3億美元 日期:2022.05.19 階段別:D輪 估值 :未揭露 |

總部:印尼 領域:支付、虛擬帳戶、電子錢包 簡介:為印尼、菲律賓、泰國等東南亞國家中小企業、電商、大型企業提供支付解決方案、簡化支付流程的公司 |

|

5 |

Amber Group |

獲投金額:3億美元 日期:2022.12.16 階段別:C輪 估值 :未揭露 |

總部:新加坡 領域:數位資產管理公司/加密貨幣貸款平臺 簡介:綜合型加密金融服務提供商幫助客戶獲得流動性,賺取收益並管理各種加密資產風險 |

|

前三大早期階段 |

|||

|

1 |

DANA |

獲投金額:5.55億美元 日期:2022.08.10 階段別:A輪 估值 :11億美元 |

總部:印尼 領域:支付、電子錢包 簡介:特別針對沒有銀行帳戶或銀行帳戶不足的人,提供無現金線上與線下交易。於2018年成立,是印尼發展最快的金融科技公司之一 |

|

2 |

獲投金額:1.45億美元 日期:2022.09.08 階段別:A輪 估值 :未揭露 |

總部:南韓 領域:保險科技 簡介:獲得完全許可的數位保險公司,提供透明保費、AI 自動事故登記和及時派遣服務;並提供按駕駛模式和行為評估汽車保險保費業務 |

|

|

3 |

獲投金額:1.2億美元 日期:2022.04.21 階段別:A輪 估值 :未揭露 |

總部:新加坡 領域:資本市場科技/基於板球的NFT 平臺 簡介:願景是為世界各地的板球迷和收藏家提供一站式服務,在平臺上提供買賣、交易、展示收藏等功能 |

|

|

資料來源: CBINSIGHTS 「State Of Fintech」,Global 2022與本文綜合整理 |

|||

4. 2022年歐洲金融科技前五大獲投案以支付、先買後付為主旋律

2022年歐洲前五大金融科技獲投案以支付和提供先買後付之數位借貸兩類為主,其中掀起「先買後付」浪潮的瑞典金融科技公司Klarna,儘管傳出2022年估值下降85%至67億美元,但於2022年7月的募資案中仍獲投8億美元,成為2022年歐洲第三大金融科技獲投案,仍贏得許多知名投資機構的支持,包括紅杉資本、銀湖資本、澳大利亞聯邦銀行、阿聯酋主權基金 Mubadala Investment Company 和加拿大養老金計劃投資委員會 (CPP Investments)。對於Klarna估值的暴跌,投資人認為這是在經歷COVID-19疫情引發瘋狂資金浪潮後的修正。另一家先買後付金融科技公司為義大利的Scalapay在Q1的B輪募資案中獲投4.97一美元,不僅榮登2022年歐洲金融科技第五大獲投案,且該公司一舉成為義大利第一支金融科技獨角獸。另外在早期階段案中,對新創與中小企業提供負擔得起融資方案的英國Bloom,在Q2獲投3.78億美元,為2022年歐洲早期階段第一大獲投案,其次位居第二、第三分別為英國保險科技公司Accelerant、直布羅陀數位資產管理平臺Safe,各獲投1.9億美元、1億美元。

|

序號 |

企業 |

獲投資訊 |

公司簡介 |

|

前五大獲投案 |

|||

|

1 |

Checkout.com |

獲投金額:10億美元 日期:2022.01.12 階段別:D輪 估值 :400億美元 |

總部:英國 領域:支付 簡介:線上和跨境支付解決方案公司,提供一條龍的支付服務,讓商家可以接受所有國際卡的支付,同時亦支援各地區流行和熟悉的支付方式,可處理的貨幣超過150種,為歐洲最具身價的金融科技獨角獸 |

|

2 |

Viva Wallet |

獲投金額:8.69億美元 日期:2022.12.17 階段別:其他 估值 :未揭露 |

總部:希臘 領域:支付、數位錢包 簡介:為各規模企業提供信用卡和錢包POS應用程序,是Visa和MasterCard的主要成員,提供收單和發卡服務;該公司並於2022年初被摩根大通收購48.5%股份 |

|

3 |

獲投金額:8億美元 日期:2022.07.11 階段別:其他 估值 :67億美元 |

總部:瑞典 領域:數位借貸、支付 簡介:提供線上收付款服務,並創「先買後付」浪潮 |

|

|

4 |

Qonto |

獲投金額:5.52億美元 日期:2022.01.11 階段別:D輪 估值 :50億美元 |

總部:法國 領域:支付、銀行服務 簡介:是法國的自由職業者和中小型企業在線支付機構,透過app提供包括銀行業務、融資、記帳、支出管理等服務 |

|

5 |

獲投金額:4.97億美元 日期:2022.02.23 階段別:B輪 估值 :10億美元 |

總部:義大利 領域:數位借貸/先買後付 簡介:提供消費者可以在購買商品後選擇分期付款,或在購買14天後全額付清,服務範圍包括零售商、電商和時尚等3,000多家合作廠商;為義大利第一家金融科技獨角獸 |

|

|

前三大早期階段 |

|||

|

1 |

Bloom |

獲投金額:3.78億美元 日期:2022.05.26 階段別:A輪 估值 :未揭露 |

總部:英國 領域:數位借貸 簡介:以對創業者(以線上銷售為主的創業者)友善的方式,提供快速、負擔得起成長資本、客製化融資服務 |

|

2 |

獲投金額:1.9億美元 日期:2022.1.12 階段別:A輪 估值 :22億美元 |

總部:英國 領域:保險科技 簡介:建立一個名為 InSightFull 的保險平臺,讓承銷商能更有效地為其被保險人提供服務,並以透明、數據和共享激勵贏得承銷商認同 |

|

|

3 |

Safe |

獲投金額:1億美元 日期:2022.07.12 階段別:A輪 估值 :未揭露 |

總部:直布羅陀(英國領土) 領域:資本市場技術/數位資產管理平臺 簡介:為散戶、機構投資者提供數位資產、數據和身分管理。前身Gnosis Safe |

|

資料來源:CBINSIGHTS 「State Of Fintech」,Global 2022與本文綜合整理 |

|||

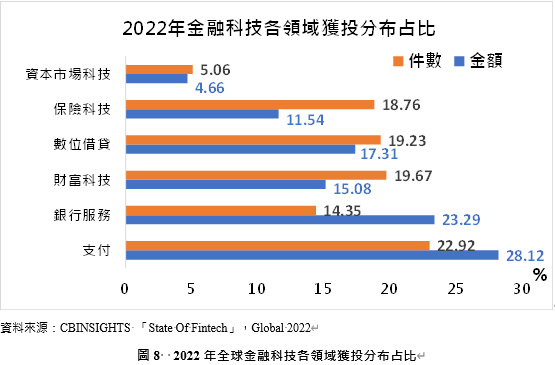

5.支付仍是2022年金融科技最熱門獲投領域,其次為數位銀行、財富科技與數位借貸

無論在獲投金額或件數,支付都是2022年最主要獲投領域;其次若以獲投金額而言,銀行服務、數位借貸位列第二、第三名;若以獲投件數而言,財富科技、數位借貸分列二、三名。

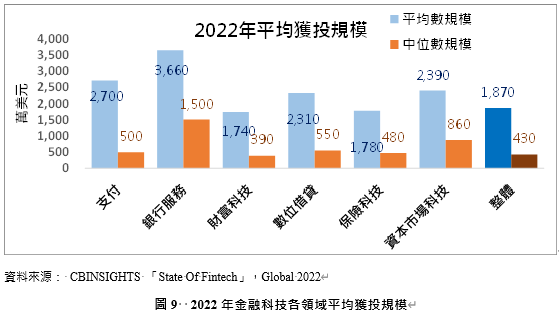

6. 平均每案獲投金額以銀行服務、資本市場科技相對較高

在平均每案獲投規模方面,若以平均數觀之,銀行服務、支付、資本市場科技為前三高領域,分別為3,660萬美元、2,700萬美元、2,390萬美元,且高於整體金融科技規模(1,870萬美元);若以中位數觀之,銀行服務、資本市場科技、數位借貸為前三高,平均獲投規模依次為1,500萬美元、860萬美元、550萬美元,亦高於整體的430萬美元。

7. 支付、銀行服務、數位借貸孕育獨角獸溫床

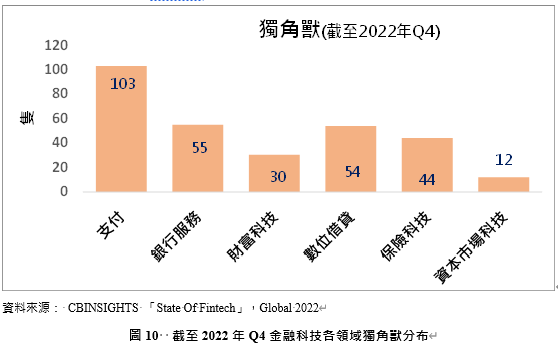

向來為金融科技最主要獲投領域的支付類,沒有意外地亦是培育最多獨角獸的溫床,其次銀行服務、數位借貸因獲投規模偏大,也是容易孵化金融科技獨角獸兩大重要領域。

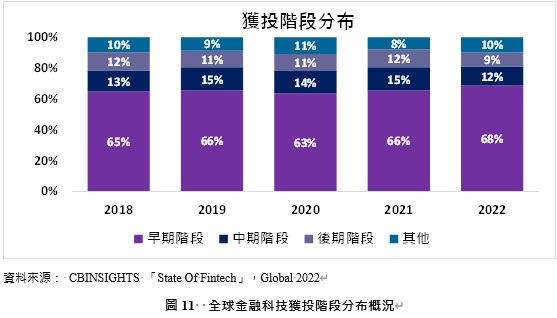

8. 2022年金融科技獲投階段向早期階段靠攏

經過前兩年向中、後期階段靠攏投資之後,2022年金融科技獲投階段轉向增加早期階段布局,獲投件數占總獲投件數占比創5年新高,達68%,反之中期、後期階段的獲投占比則雙雙下降。其中在種子輪募資中,正在建構最大比特幣應用生態系的Trust Machines在2022年Q1即獲投1.5億美元傲視2022年其他種子輪獲投金額;其次居種子輪第二、第三大獲投案的則分別為正在建構金融基礎設施以推動數位資產的Portofino Technologies(在2022年Q3獲投0.5億美元),與正在改變汽車融資遊戲規則,不隱藏費用獲經紀人傭金的Carmoola(在2022年Q2獲投0.35億美元)。

9. 印尼NADA為2022年支付領域早期階段投資市場上最閃亮的一顆新星

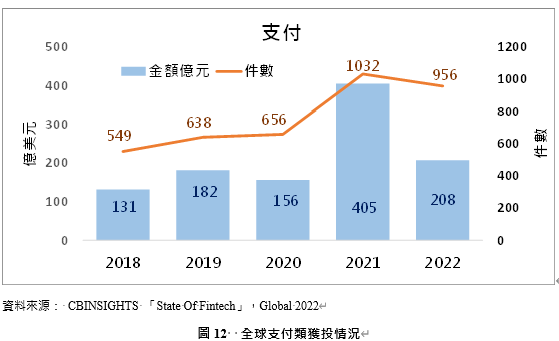

2022年支付類獲投208億美元、956件,較2021年分別減少48.7%、7.4%,但較2020年分別成長33.3%、45.7%。值得留意的則是2022年支付類獲投階段更向早期階段靠攏(以獲投件數觀之,占比自2021年58%提高至65%),中期(自19%降至15%)、後期(自16%降至11%)則減少。其中特別針對沒有銀行帳戶或銀行帳戶不足的人,提供無現金線上與線下交易的印尼支付公司DANA為2022年支付類早期階段第一大獲投案(2022年Q2獲投5.55億美元),其次為美國比特幣支付公司Strike(2022年Q2獲投0.8億美元)。

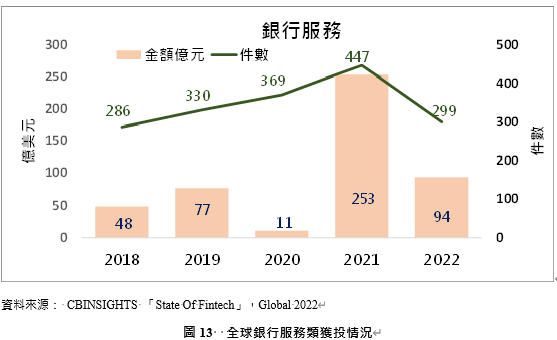

10. 2022年銀行服務類早期投資以提供綜合型數位金融服務於一身的Tryllian最吸睛

2022年銀行服務類獲投94億美元、299件,較2021年分別減少62.9%、33.1%,但較2020年分別成長754%、減少19%。在獲投階段分布方面,以投資件數觀之,2022年銀行服務類獲投階段仍以早期階段為大宗,占54%,持平2021年水準,其次為中期,占26%,持平上年水準,後期占比則明顯下降,自2021年17%降至10%。2022年銀行服務類最耀眼的早期投資案非Tryllian莫屬,該公司成立於2020年,短短兩年間卻已擁有超過8.5萬家小型企業和自由職業者用戶,以及在美、英、歐盟、新加坡、南非擁有超過18萬個付費活期帳戶者。Tryllian提供綜合型金融服務,包括發卡、借貸(個人借貸、抵押借貸、企業貸款、信用卡貸款)、保險(旅遊人壽和設備保險),投資(針對初學者和普通投資者提供不同的投資產品)等服務。Tryllian為了加速全球市場布局,在2022年Q4的預種子輪(Pre-Seed)募資案中即獲0.55億美元股權籌資,並以可轉換債券獲得3.58億美元資金,成為2022年Q4銀行服務類第一大獲投案,以及2022年銀行服務類早期投資第一大獲投紀錄。

11. 2022年數位借貸早期投資聚焦「負擔得起」新型態借貸服務

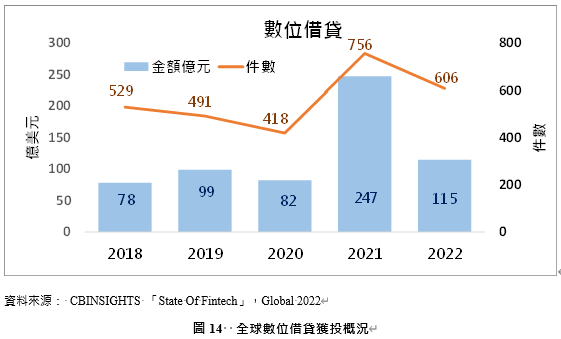

2022年數位借貸類獲投115億美元、606件,較2021年分別減少53.4%、19.8%,但較2020年分別成長40.2%、45%。在投資階段方面,以投資件數觀之,2022年數位借貸類獲投階段向早期階段靠攏(占比自2021年61%→63%),中期(17%→15%)、後期(15%→10%)則減少。在早期階段投資方面,前兩大獲投資都以企業借貸為主。其中對以線上營運為主之創業者、中小企業提供友善、快速,並按企業負擔得起的方式擬定彈性還款方案的英國Bloom數位借貸公司為最閃亮的一顆星,在Q2的A輪募資中獲投3.78億美元,為2022年數位借貸早期階段第一大獲投案。其次為印度企業貸款公司Oxyzo,挾著母公司─工業產品和服務採購平臺ofBusiness豐富供應鏈資源,以中小企業供應鏈金融貸款出發,向物流、倉儲與直接面對消費者等中小企業開發客源,提供快速、透明的線上融資服務,在Q1的A輪募資中獲投2億美元,並一舉加入獨角獸俱樂部。第三大早期投資案則為號稱要修復英國“有缺陷的信貸系統”、尋求永遠“結束金融排斥” 的Plend,該公司在考量消費者完整信用狀況後,對英國消費者推出負擔得起貸款,Plend在2022年7月推出服務數個月後在Q4的種子輪募資中獲投0.46億美元。

三、結論

2022年全球金融科技獲投金額雖然遠不及2021年,但仍是2018年以來次好的一年,隨著而來的2022年鉅額投資案件數、金額,以及平均每案獲投金額雖都不及2021年亮眼,但也多在5年來次高位上。美國仍是全球金融科技的重鎮,2022年的前五大獲投案以加密貨幣的創新應用為主;亞洲與歐洲2022年金融科技發展,旗鼓相當,無論是獲投金額、件數、獨角獸都在伯仲之間,前五大獲投案不乏支付類的企業。

在經歷2021年瘋狂追捧相對大型、成熟的中、後期階段投資案後,2022年全球投資人增加對早期階段的投資布局。2022年金融科技早期階段亮點案例,凸顯出金融包容性與普惠金融的深化,殷實地對弱勢族群如無信用卡、金融卡提供支付服務,或對中小微、新創企業與消費者提供更彈性、負擔得起的貸款服務,是2022年支付、數位借貸兩類金融科技早期階段新創企業成為聚光燈下新寵兒的利基。

參考資料

- CBINSIGHTS 「State Of Fintech」,Global 2022

- CBINSIGHTS 「State Of Fintech」,Global Q1 2022

- CBINSIGHTS 「State Of Fintech」,Global Q2 2022

- CBINSIGHTS 「State Of Fintech」,Global Q3 2022

- Codapayment簡介 ,https://www.cbinsights.com/company/coda-payments

- DANA簡介,https://www.kalibrr.com/c/dana-indonesia/jobs

- Toss 簡介,https://reurl.cc/MRRRO4

- Xendit簡介,https://www.bnext.com.tw/article/70422/xendit-ind-co

- Carrot簡介,https://reurl.cc/Dmmo4O

- Rario簡介,https://reurl.cc/ykk6oE

- Flexport簡介,https://www.flexport.com/

- Fireblocks簡介,https://reurl.cc/Q44RrZ

- ConsenSye簡介,https://reurl.cc/Add2qe

- Velocity Global簡介,https://velocityglobal.com/platform/pay-your-talent/

- Circle簡介,https://www.crunchbase.com/organization/circle-2

- Lightspark簡介,https://www.ithome.com.tw/news/150916

- Opto Investments官網https://www.optoinvest.com/

- Arta Finance簡介,https://www.crunchbase.com/organization/arta-finance

- Checkout.com簡介,https://www.bnext.com.tw/article/63565/checkout-com-fintech

- Viva Wallet簡介,https://www.crunchbase.com/organization/vivawallet; https://reurl.cc/Nqqoyq

- Klarna簡介,https://reurl.cc/zAAGOk

- Scalapay 簡介,https://www.bnext.com.tw/article/67893/scalapay-italia-unicorn-bnpl

- Bloom官網https://www.letsbloom.com/

- Accelerant 簡介,https://reurl.cc/WDDZny

- Safe 官網,1https://www.blockdata.tech/profiles/safe-1

- Plaid簡介,https://www.ithome.com.tw/news/135336

- Trust Machines官網https://trustmachines.co/

- Strike簡介,https://zombit.info/strike-raises-80m-series-b-round/

- Tryllian,https://reurl.cc/Y88y14

- Oxyzo簡介,https://entrackr.com/2022/07/decoding-oxyzos-unicorn-round-and-captable/

- Plend簡介,https://reurl.cc/2WL8mm