【M&A動向觀測】2022全球併購交易踩煞車!2023年回溫?關鍵併購主題與熱點有哪些?

2022年面對地緣政治緊張、供應鏈問題加劇、持續升息、通膨惡化、反壟斷監管收緊等多重因素干擾,加上擔憂全球經濟陷入衰退風險,影響投資人信心,使得併購交易轉趨保守,交易金額年減36%,重回疫情大流行前的水準。展望2023年權威機構認為外部干擾因素仍存在,下半年全球併購交易將會改善,但急劇反彈回升的景象可能不會出現。本文將為大家解析2022年全年全球併購趨勢,包含總交易金額、地區併購活動、熱門併購領域、前十大收購案與重要領域中值得關注的企業策略性收購案、臺灣新創併購亮點等,並展望2023年全球整體併購前景、主要產業的併購關鍵主題與投資熱點。

《重點一》全球2022年併購交易總額下跌36%至3.8兆美元,企業間策略併購主導三分之二的交易

回首2021年全球併購交易在低利降低收購成本、疫情加速數位和科技轉型、SPAC爆發以及ESG議題發燒等因素助攻下,以5.9兆美元創下歷史新高紀錄。2022年初搭上元宇宙熱議題順風車,在多筆遊戲收購案的帶動下,全球併購活動歷經前五個月的強勁表現,但到2022年6月16日出現反轉點,當時美國聯準會一口氣升息3碼,讓投資與收購成本加重,一下子壓垮了股票市場與併購市場。加上對全球經濟衰退的憂慮,併購投資乘數也隨之回落,抑制了許多公司透過收購進行擴張的興趣,企業高管或私募股權基金經理人對於在充滿不確性的時局下做出昂貴的收購賭注,都持謹慎、保守的態度,也嚴重打擊了併購活動。另外,受到國家安全議題與反壟斷監管收緊因素,全球大型併購交易進入乾涸的季節,轉向中小型的投資案件。

根據Bain Capital《2022年M&A回顧》(Looking Back at M&A in 2022)報告中指出,2022H2併購交易較H1大減35%,全年全球併購交易金額僅為3.8兆美元,較2021年同期衰退36%,併購件數約減少12%,整體併購交易重回大流行前水準。其中企業間策略性收購約占三分之二,仍為主要的併購驅動來源。

另外,華爾街日報(WSJ)應用Dealogic數據(不含Spin-offs)所做的統計,2022年全球併購交易金額為3.7兆美元,較2021年衰退34%,主要原因是中大型併購交易案件大幅減少。PwC在2023年1月發布《全球併購行業趨勢:2023年展望》(Global M&A Industry Trends: 2023 Outlook)報告中,也指出2022年M&A交易件數(54,452件)與金額(3.3兆美元)分別較2021年下降17%與37%,但仍高於2020年和大流行前的水準。

綜觀各家權威投資機構報告,儘管收錄的資料統計數據有所差異,但對於2022年整體併購下滑的趨勢,重回疫情大流行前的水準看法是一致。

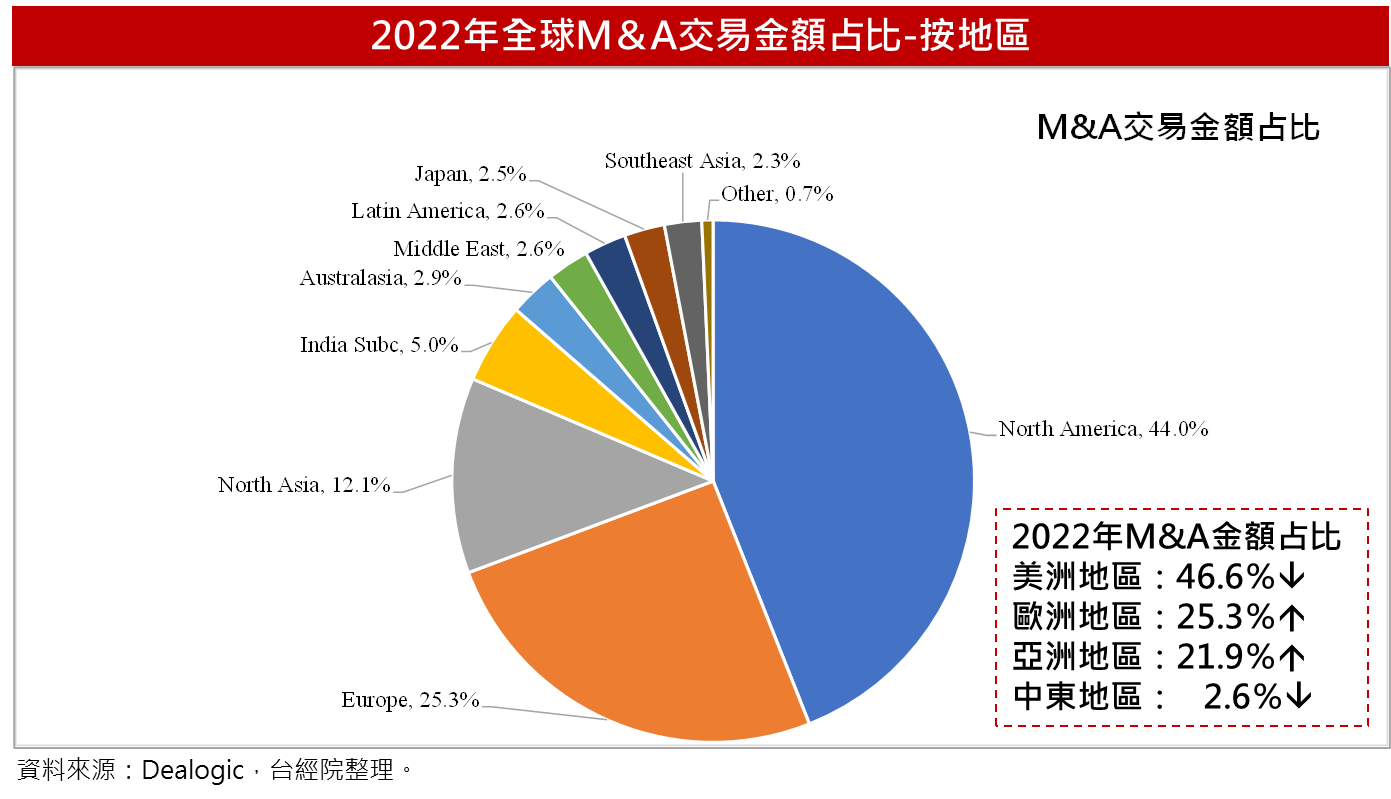

《重點二》2022年北美仍主導全球併購交易市場,唯占比由49%縮小至44%

根據Dealogic數據,2022年北美地區仍位居全球併購交易金額的主導地位,但因股市跌入熊市,企業估值下滑,北美的併購交易金額萎縮得最快,占比從2021年49%降至2022年的44%。另外非洲地區併購交易金額也是萎縮一半,比大流行前的平均水平低15%。2022年歐洲的併購金額也較2021年減少30.7%,但因供應鏈衝擊、中美脫鉤和地緣政治風險等考量,併購轉向區域內交易,使得歐洲地區跌幅優於整體表現,因此,歐洲併購交易金額占比呈現上升。至於亞洲地區以中國衰退最多,由於中美科技戰、中國疫情大爆發挑戰和出口需求減弱,中國境內的併購活動已經放緩,越來越多打算進入亞洲市場的公司將目光投向中國以外的地區,2022年印度的併購交易飆升,使得亞洲地區交易金額跌幅較小,占比也上升。

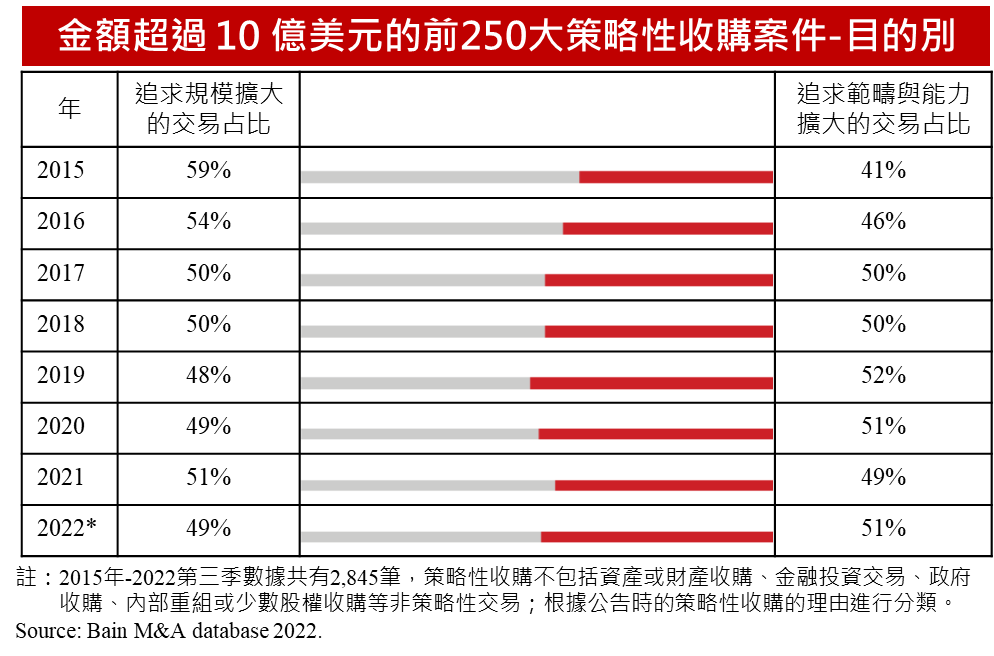

《重點三》2022年策略性併購目的:「擴大規模」或「擴大範疇」交易平分秋色

企業可透過併購達成一加一大於二綜效,來追求成長與永續經營。但非所有策略目標都相同,有些企業是基於「規模經濟」策略考量進行同業併購,這是擴大營運規模或市占率、提升企業在產業中的影響力最快的方式;另外,企業基於「範疇經濟」的策略考量,透過併購其他產品線以補強企業以往所沒有涉入營運項目,或是協助企業取得新技術/產品或珍貴的人力資源,擴大研發新管線或開發新市場;抑或是企業將營運的範疇向上、下游延伸,進行垂直整合併購,以穩定企業營運所需的重要資源,確保供應鏈安全。

根據Bain Capital的研究,在2015年全球大型企業策略性併購交易案中,追求「規模經濟」與「範疇經濟」策略目的之件數比為59%比41%。近年來該比例的差距逐漸拉近,從2017年起全球大型策略性併購交易中,目的在追求「規模」或「範疇」的件數占比平分秋色,2022年為49%比51%。

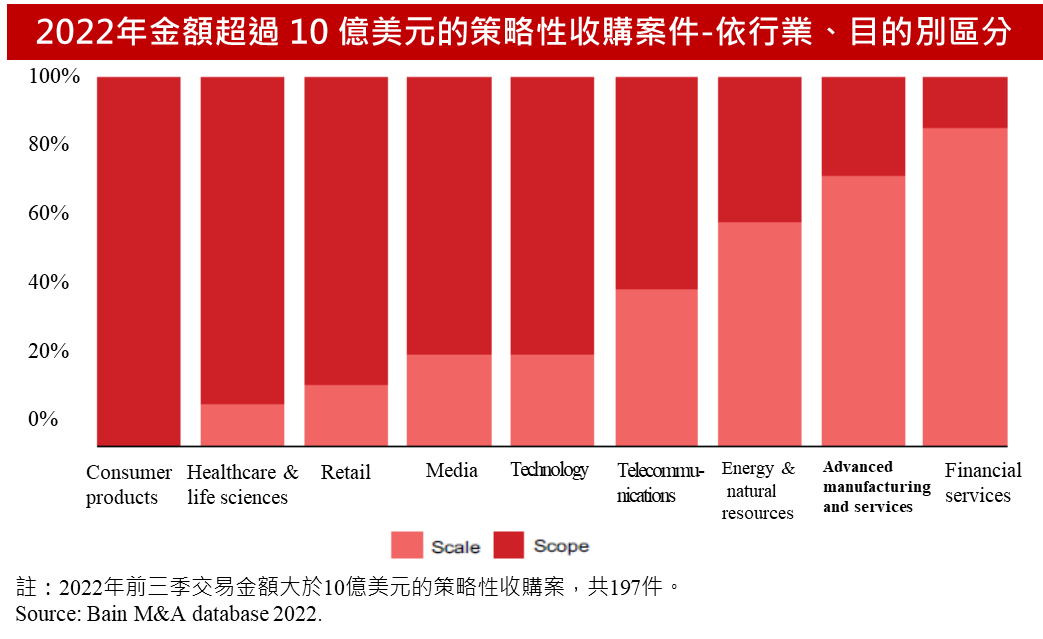

若依不同行業來檢視2022年超過10億美元的策略性併購交易案件,發現金融服務、先進製造與服務、能源與天然資源等行業大多是基於以「規模經濟」策略目的進行併購,藉以擴大營收規模。相對地,健康醫療與生命科學或消費性產品或零售則偏向收購不同範疇的產品,來開拓新產品線或新市場,擴大營收,追求成長。

但隨著氣候變遷議題、社會責任與永續成長成為近年來各產業必須正視的問題後,也使行業改變慣用的規模擴張併購模式,改用範疇擴張的收購行動。例如:能源與天然資源行業公司(如原油或天然氣)為符合2050淨零碳排目標,加大收購再生能源項目或碳捕捉等減碳技術以進行能源轉型或符合國際上對ESG的要求,這個趨勢預計將持續下去。

《重點四》科技與健康醫療依舊是併購大熱門,但併購金額各縮水35%、41%

根據華爾街日報(WSJ)應用Dealogic數據的分析,2022年全球併購前五大熱門領域為科技、健康醫療、不動產、金融與公共事業與能源。2022年科技與健康醫療領域併購金額分別縮水35%、41%,除了因該領域的併購投資乘數大幅下降,降低投資人的興趣外,反壟斷的監管審趨嚴,跨境併購交易與大型收購交易受到壓抑,轉向中小型規模併購案件也是主因。

此外,疫情與經濟成長趨緩,不良資產和困境資產投資在經濟調整和轉型時成為熱門話題,讓不動產的收購在2022年仍相對活躍,排名第三。併購金額排名第四的金融,地區性銀行業務合併與保經業務整併持續活絡是主要驅動力。第五名是公共事業與能源,併購活動除追求經濟規模擴大外,收購ESG核心能力之企業,加速公共事業與能源部門能源轉型與達成減碳的目標,也成為該領域收購熱點。

另外,根據Dealogic網站在2022年12月下旬公布的初步統計,該領域分類與WSJ略微不同,其指出2022年併購交易金額依序為電腦與電子(25%)、健康醫療(9%)、金融(8%)、運輸(6%)、通訊(5%)、石油與天然氣(4%)、專業服務(3%)與化工(3%)。

《重點五》十億美元以上的中大型併購案件,2022年僅有四個領域破千億美元

本文以Crunchbase的資料庫,盤點2022年併購交易金額十億美元以上的中大型案件,併購件數前六大領域分別為能源與公共事業暨礦產(46)、健康醫療(44)、金融/保險(28)、企業軟體與IT服務(15)、不動產與營建(13)。

若就併購交易金額來看,2021年中大型併購交易案件破千億美元的領域共有六個,但2022年因大型案件減少緣故,僅有四個領域破千億,依序為金融/保險(1,716億美元)、娛樂媒體(1,563億美元)、健康醫療(1,541億美元)、能源與公共事業暨礦產(1,292億美元)。值得注意的娛樂媒體中大型交易案件雖僅有11件,但因遊戲、社群媒體等多筆百億以上的超大型收購案,使得娛樂媒體躍升中大型併購交易金額的第二名。另外,數位轉型的需求持續,雲端/大數據、企業軟體與IT服務以953億美元、894億美元名列2022年併購交易的第五與第六大領域。

從中大型併購交易前五大領域,可以看出ESG(能源與公共事業暨礦產)、元宇宙議題(娛樂媒體)、透過規模放大驅動成長(如金融/保險)、透過範疇擴大增加核心業務(如健康醫療)等因素,驅動著這些領域的收購活動。

《重點六》2022年值得關注的代表性併購案件

一、2022年全球前十大併購交易案件

至於2022年最值得矚目的前十大併購案(未必已完成),分別為微軟在2022年1月18日宣布以687億美元全現金方式,收購美國遊戲開發商動視暴雪(Activision Blizzard),創下微軟史上最大交易規模,也是遊戲業史上最大收購案。第二大收購案是美國晶片大廠博通Broadcom於2022年5月26日宣布,將以現金加股票的方式收購雲端運算公司VMware,總價值為610億美元,創史上第三大科技併購案。第三大案件是印度最大的專業房貸公司和最大的私營部門銀行Housing Development Finance Corporation Limited (簡稱HDFC),在2022年4月4日宣布,與其全資子公司HDFC Investments Ltd.及HDFC Holdings Ltd.合併,隨後,再併入HDFC Bank Ltd.,合併後價值為604億美元。第四大案件是義大利的Benetton家族和美國私募股權基金Blackstone成立的SPAC公司(Schema Quarantine),以521億美元反向收購義大利基礎設施集團Atlantia。Atlantia集團主要經營高速公路和機場,擁有羅馬兩大機場Fiumicino及Ciampino之管理權,並經營義大利高速公路電子付費系統Telepass。第五大為特斯拉執行長馬斯克(Elon Musk)以440億美元收購推特(Twitter)一案,雖中間波折不斷,但最後仍依之前協定的原報價完成收購行動。

第六大為2022年底壓軸登場的大型併購案件,安進藥廠以278億美元收購專注於治療罕見自身免疫性疾病的明星級生物製藥公司Horizon Therapeutics,尋求新的收入來源。第七大為全球倉庫營運商龍頭安博(Prologis)在2022年6月13日宣布以260億美元收購同業Duke Realty,此為疫情以來最大的商業房地產交易案。倉庫與配送中心(Distribution center)成為房地產的熱門領域,尤其是疫情爆發後人們更熱衷於網購,帶動電商倉儲需求。第八大為美國連鎖超市業者克羅格Kroger在2022年10月14日宣布,以246億美元的價碼收購同業Albertsons,這樁強強聯手的收購若通過,將創美國生鮮雜貨業史上數一數二大的交易案,直接挑戰沃爾瑪的超市龍頭地位。第九大為黑石集團在2022年2月16日宣布,將支持泛歐最大的城市倉庫營運商與最後一哩物流公司Mileway進行237億美元資本重組。第十大為總部位於荷蘭的DSM將以232億美元收購全球最大的食用香精企業Firmenich,並成立DSM-Firmenich合資公司。借助DSM個人護理和香氛業務,Firmenich將香水和香精原料業務進一步擴展到美容領域。

二、2022年百億美元以上的代表性企業策略性收購案

近年來,企業收購案持續受到外界關注,此種基於公司策略、營利考量、取得技術或專利甚或是研發人才、資源分享等種種因素,透過購買、販售或者與其他企業之結合等手段,來達成讓企業快速成長與擴張之目的,因此,與一般私募股權收購案件以報酬為優先考量不相同。本研究挑選2022年主要領域中代表性企業策略性收購案件,分述如下:

(一)娛樂媒體領域大型策略性併購案

- 微軟砸687億美元天價併購動視暴雪,為進軍元宇宙鋪路

隨著元宇宙概念發酵,遊戲產業在2022年來到重要的里程碑。微軟在2022年1月18宣布以687億美元全現金方式,收購美國遊戲開發商動視暴雪(Activision Blizzard),創下微軟史上最大交易規模,也是遊戲業史上最大收購案,幾乎是2016年收購LinkedIn的三倍。根據騰訊網的評論報導,指出微軟收購動視暴雪目的有三:(1)從短期來看,收購動視暴雪將大大提升微軟的遊戲業務硬實力。根據Newzoo的數據預測,在收編動視暴雪之後,微軟在全球遊戲業務的市場占有率將從6.5%上升到10.7%。(2)從中期來看,微軟虎視眈眈的目標更可能是遊戲主機市場。透過收購動視暴雪這樣坐擁海量優質IP的遊戲公司,微軟可以在遊戲豐富度和獨占性的對拼方面,大大優化自身在遊戲主機市場中的競爭力。(3)從長期來看,微軟收購動視暴雪,毫無疑問是為了敲開元宇宙的大門。因為遊戲是元宇宙從現在到未來落地的最重要場景載體和入口,沒有之一。微軟收購動視暴雪意味著微軟在元宇宙相關的技術、硬體和産業鏈能力之上,又掌握了重要的場景製造能力,將獲得更多的描繪元宇宙世界結構的話語權。

- 《GTA5》母公司Take-Two Interactive以127億美元收購Zynga

擁有2K及Rockstar Games的Take-Two Interactive (Take 2或T2)在2022年1月11日宣布,將以127億美元價格收購於2007年6月成立、總部位於加州舊金山的社群互動遊戲業者Zynga。目前Take-Two Interactive旗下2K及Rockstar Games分別持有《俠盜獵車手》、《碧血狂殺》、《NBA 2K》、《生化奇兵》、《文明帝國》、《四海兄弟》等系列作品,而Zynga旗下則擁有《Zynga Poker》、《FarmVille》、《Empires & Puzzles》、《Harry Potter: Puzzles & Spells》等與線上社群互動結合的遊戲作品,因此,Take-Two Interactive預期收購Zynga將能擴展全新遊戲市場,並且強化手機遊戲市場布局優勢。此外,在此次收購之後,Zynga品牌依然會維持保留,並且作為未來手機遊戲的使用品牌。

- 反反覆覆的收購案-特斯拉執行長馬斯克以440億美元收購社群媒體推特(Twitter)

社群媒體推特(Twitter)在2022年4月25日發聲明表示,與特斯拉執行長伊隆.馬斯克(Elon Musk)達成最終協議,由馬斯克成立的X Holding控股公司將出資每股54.20美元現金收購,以總價440億美元取得控制權。但馬斯克在2022年6月6日透過律師發出一封警告信給推特,信中也再次重申對「垃圾帳號」詳細資訊的要求,認為推特一直拒絕提供,明顯違反合併協議下的自身義務,馬斯克保留因此產生的所有權利,包含終止這項收購協議的權利。直到了2022年10月28日,馬斯克回心轉意,宣布將用2022年4月時開的價格440億美元完成交易,使得這場爭議不斷、反反覆覆的收購案終告一個段落。

(二)健康醫療領域大型策略性併購案

- 安進砸278億美元收購Horizon Therapeutics,布局新收入來源

面臨數種重磅藥物專利保護失效的美國大藥廠安進(Amgen),為尋求新的收入來源,以抵消藥物專利到期帶來的影響,在2022年12月12日宣布,以278億美元現金收購明星生物製藥公司Horizon Therapeutics,成為該公司有史以來最大的一筆收購,也是2022年健康醫療領域最大的收購案。Horizon Therapeutics成立於2008年,總部位於愛爾蘭都柏林,並於2011年7月在美國納斯達克掛牌。Horizon開發治療罕見的自身免疫和嚴重炎症疾病的藥物,也收購多款上市藥物。産品管線主要涵蓋眼科、罕見病疾病和炎症,在Horizon系列上市産品中,銷售最好的産品是甲狀腺眼病(TED)治療藥物Tepezza,這是一款靶向IGF-1R的單株抗體藥,於2020年1月首次獲FDA批准上市用於治療甲狀腺眼病。Tepezza在不到1年內即實現了8.2億美元的銷售收入,2021年銷售額16.61億美元。該公司在2021年實現營業收入32.26億美元,淨利潤為5.34億美元。

- 嬌生以166億美元收購人工心臟設備商Abiomed,擴大心血管治療醫材業務!

美國製藥大廠嬌生(Johnson & Johnson)在2022年11月1日宣布,將斥資166億美元收購心臟設備製造商Abiomed,以加強其心血管醫材部門。嬌生宣稱Abiomed的加入可為推進心血管疾病的突破性治療提供了一個策略平臺,將幫助全球更多患者,同時為股東創造價值。Abiomed成立於1981年,是一家全球領先的心血管醫療技術廠商,擁有治療冠狀動脈疾病和心臟衰竭的創新性產品,其首創的全球最小的心臟幫浦(heart pumps) Impella,是美國食品藥物管理局(FDA)唯一核准的經皮心臟幫浦,可用於需要經皮冠狀動脈介入治療(PCD)或急性心肌梗塞復發併心因性休克高風險的嚴重冠狀動脈疾病患者。

- 輝瑞以116億美元現金收購偏頭痛藥商Biohaven

輝瑞在2022年5月10日宣布將以116億美元現金收購Biohaven Pharmaceutical Holding Company Ltd. (BHVN),並於10月3日完成正式收購行動。Biohaven是雙效偏頭口服藥Nurtec ODT製造商,該款藥在2020年2月獲美國食品及藥物管理局(FDA)批准銷售,其後亦獲歐盟藥管局批准,以Vydura的名稱在歐盟銷售。另外,Biohaven正研發該種藥物的噴劑zavegepant。輝瑞收購完成後,輝瑞將獲得3期偏頭痛候選藥物zavegepant以及其他用於治療強迫症、肌萎縮側索硬化症和脊髓性肌萎縮症等疾病的後期資産。

(三)企業軟體/IT服務/雲端運算領域大型策略性併購案

- 博通斥資610億美元收購VMware!創史上第三大科技併購案

美國晶片大廠博通Broadcom於2022年5月26日宣布,將以現金加股票的方式收購雲端運算公司VMware,總價值為610億美元,創史上第三大科技併購案,僅次於微軟687億美元收購動視暴雪,以及戴爾2016年以670億美元收購EMC。VMware提供的一大關鍵服務是「虛擬化」機器,能以軟體來運行不同硬體的功能,讓企業更加順暢地在不同的雲端平臺上進行工作。這在疫情後的遠端工作型態中也愈發重要。博通斥資併購B2B軟體與服務供應商目的,一是增加營收,希望除了核心的半導體設計與銷售收入外,VMware能為博通的軟體業務部再添大軍,進入雲端服務市場。二是打邊緣運算與物聯網主意,因為博通近期推出的網路交換機,此新網路交換機有Arm架構的子系統,用於汽車滿足車聯網應用日益成長的頻寬需求,並促使客戶選擇「軟體定義」(SDx)車輛。而VMware解決方案已有汽車製造商採用,因此收購VMware,有助於讓博通客戶獲得更多服務。

- Adobe斥資200億收購競爭對手Figma

Adobe於2022年9月15日宣布同意以200億美元的現金與股票形式收購設計軟體開發商Figma,創下該公司歷來最大收購案的紀錄。該筆交易預估將於2023年完成,在完成後的第一年與第二年將會稀釋Adobe的非GAAP每股獲利,預估第三年將實現損益兩平,進而實現成長目標。總部位於美國加州舊金山的Figma,成立於2012年,主要產品為向量圖形編輯器及原形設計工具,提供專案團隊成員基於瀏覽器的線上即時協作系統,客戶包括Microsoft、Google及甲骨文等知名軟體公司,在使用者介面設計(UI Design)上具有不可撼動的領先地位,而其競爭對手除了Sketch以外,正是收購方Adobe旗下的Adobe XD。Figma也是投資人看好的新創,累計獲得3.33億美元的資金,最近一筆投資是2021年6月完成E輪2億美元的資金,投資人包括a16z、Sequoia Capital、Kleiner Perkins等。

《重點七》2022年臺灣新創併購亮點

根據資誠聯合會計師事務所(PwC Taiwan)在2023年2月17日指出,臺灣在2022年併購交易件數117件,為五年新高,是全球少見仍持平成長的國家,呈現「逆風穩健」格局,不過由於大額案件減少,總交易金額衰退14%。

2022年臺灣新創圈中看到幾個亮點收購案,以下為大家介紹本研究所收集到新創併購案例。2022年6月10日,全球第二大美元穩定幣USDC發行商Circle發布了新聞公告,宣布收購臺灣數位資產資安新創Cybavo(博歐科技),雙方皆未公布收購細節與金額,但已簽署最終協議,未來將一起推動USDC和Web 3.0的應用程式採用,Cybavo將成為Circle的新產品支柱之一。區塊鏈資安解決方案提供商CYBAVO(博歐科技)成立於2018年,成員來自區塊鏈安全、密碼學、計算機安全、網絡攻防等安全領域,平均擁有十年以上的安全研究經驗,數十個專利成果。CYBAVO為客戶提供區塊鏈數位資產安全管理、資安、託管、私鑰管理服務,曾獲得2021 年Select USA資安類獎項。

臺灣數位健康品牌永悅健康股份有限公司(簡稱H2U)於2022年8月31日宣布9月1日起以部分業務收購模式,對瘦身社群iFit(艾絲資訊股份有限公司)與ECFIT(英特泰斗股份有限公司)進行相關業務及資產收購,包含既有會員、客戶、員工、產品等都將無縫轉移至H2U旗下,確保會員服務與營運不受影響。H2U於2013年成立,以健康照護經驗打造企業健康服務平臺,提供企業健康管理服務、健康衛教知識、健檢平臺服務、運動健促服務、防疫管理平臺等,協助企業累積健康資產與影響力。

關鍵評論網媒體集團於2022年9月13日宣布,收購臺灣最大食譜生活平臺愛料理(iCook)。除提升讀者規模、加入更多新穎內容外,本次收購是關鍵評論網媒體集團拓展訂閱服務、進軍電子商務的關鍵下一步。寶利拾股份有限公司為臺灣網路服務提供商,主要營運iCook愛料理食譜社群(icook.tw),從2011年創辦至今,臺灣女性中每3人就有1人是iCook愛料理的使用者。愛料理平臺上聚集了來自各地的料理達人與食品料理專家,共創高達250,000道以上的食譜,單月瀏覽點擊率約6千3百萬次。愛料理平臺行動應用程式下載數(超過600萬次)與付費訂閱者數最多(近1.5萬人)的媒體平臺之一。

來電辨識軟體Whoscall的母公司Gogolook,於2022年10月20日宣布併購國內AI新創Crowdinsight(治略資訊整合),目標是整合本身的通訊防詐數據資料與Crowdinsight的AI盡職調查技術(AI Due Diligence,AIDD),藉此提供洗錢防制、數位身分驗證需求等服務。Crowdinsght(治略資訊整合)成立於2015年,是由一群對數據分析、ML學習、自然語言處理與高效能平行計算系統的數據分析與算法工程師組成的合作團隊,融合金融法遵專業顧問的產業知識,以數據探勘(Data Mining)、機器學習(Machine Learning)、自然語言處理(Natural Language Processing)、知識圖譜(Knowledge Graph)等資訊處理方式,為數位金融監理科技提供AI解決方案。

另外,由臺灣人創辦的矽谷AR導航新創Phiar,在2022年9月被Google收購。Phiar是國際知名加速器Y Combinator 2018年暑期的團隊,運用電腦視覺、AI以及AR的技術,推出結合AI辨識技術、能幫助駕駛降低迷路困擾的AR導航系統,希望給駕駛更好的導航體驗,在2021年時,Phiar完成了1,200萬美元的A輪募資,也找到前Google Android車用平臺的負責人Gene Karshenboym加入團隊。

《2023年全球併購市場前景展望》

2022年因地緣政治不穩定、通膨飆升、供應鏈問題、資本市場動盪、監管審查收緊等因素,加劇併購市場的不確定性,2022年全球併購交易金額為3.8兆美元,較去年同期衰退36%,併購件數約減少12%,併購重回大流行前水準。

展望2023年全球併購市場前景,多家投資機構認為「利率上升」與「全球經濟衰退」的擔憂仍然衝擊短期經濟前景,預計2023上半年全球併購活動仍持續謹慎與保守。2023年下半年隨著估值重置以及新資產進入市場,併購活動將會逐漸溫和復甦,但不會出現大幅反彈格局。如:標準普爾全球市場情報公司指出「利率」仍是主要影響因素,持續上升的利率將刺激股市波動,並增加收購融資的成本。另外,隨著對經濟衰退的擔憂加劇,經營環境前景不佳,也將降低企業高層收購的信心,預計2023年全球併購交易將不會出現急劇好轉的現象。

本文綜合各家機構認為2023年下半年全球併購交易活動升溫的理由,歸納如下:一是大型投資人正坐擁大量現金,準備為併購交易提供資金。根據Preqin的估計,私募股權基金(PE)與風險投資基金的可支配資金水位(Dry Powder)在2022年底達到1.96兆美元歷史新高,各大型PE機構的Dry Powder幾乎位於高水位,代表2023年可用來併購的銀彈充沛,有利於併購交易。二是數位轉型與創新風潮下,企業在無法以自身力量達成策略轉型的目標下,併購將成為持續成長的策略選項,許多獲利豐厚的大型企業正尋求業務多元化,來增加收入來源。三是受到疫情、升息、通膨與需求減少的因素,企業將面臨更嚴峻的現金流挑戰,企業會將有限的資源更加集中在核心事業,部分企業剝離非核心資產的壓力將進一步增大,預期未來spin-off/carve out這種型態的併購交易將會持續增加。四是ESG將是驅動併購的另一股重要勢力,為因應各國提出相關ESG規範,能源或高碳排企業正試圖透過碳捕獲或能源轉型整備等能力來改善其對ESG的實踐,而併購正式實現此一目標的工具之一。

然而干擾2022年併購交易的因素仍將持續影響2023年,包括通貨膨脹的影響、利率調升、政府加稅以及基於國家安全與反壟斷理由,大型與跨境併購將面臨更嚴格的監管等,中小型併購交易將比大型交易更容易完成,因此,預估2023年5億美元以下的中小型案件仍將持續盛行。

展望2023年熱門行業的併購趨勢,PwC《全球併購行業趨勢:2023年展望》報告指出,科技、媒體與電信(TMT)產業併購關鍵主題為:(1)現金為王:資產負債表強勁者勝;(2)回歸本源:具強勁基本面者勝;(3)法規抑制全球市場:反壟斷、數據隱私法、環境、社會和治理(ESG)要求。至於TMT產業併購熱點為軟體、電信、元宇宙、電子遊戲。

健康醫療產業2023年影響併購關鍵主題為:(1)因應總體經濟和地緣政治挑戰帶來的更大確定性;(2)投資組合優化和資本配置;(3)填補和加速研發管線;(4)碎片化行業和不良資產的整合和重組;(5)健康醫療以消費者為中心的數位化能力;(6)ESG主題的考量。至於併購熱點為:(1)中型生技製藥公司(50-150億美元)透過併購填補產品管道空白;(2)大型製藥集團剝離的非核心資產,以重塑其投資組合;(3)CRO、CDMO和醫療技術(medtech)次領域中具強勁現金流的標的,吸引PE與企業競相投資。(4)面向消費者的業務合併具吸引力:如專注於維生素、礦物質和補充劑以及營養保健品的公司;(5)不良交易:如疫情時獲得政府支持的醫療保健服務,疫後需求減少,面臨營運問題;(6)遠距醫療和數位化技術疫後仍將繼續成為有吸引力的投資資產。

能源/公共事業/資源產業2023年影響併購關鍵主題為:(1)在地緣政治不穩定和能源轉型的時代,強化材料供應鏈安全對創造價值至關重要,因此將材料供應商添加到企業資產組合中,將是能源/公共事業/資源產業併購活動的趨動力;(2)加速實現淨零目標也將透過促成收購減碳資源或技術來支持轉型。至於併購熱點為:(1)生質燃料;(2)關鍵礦產;(3)國際石油公司(IOC)重新平衡其上游投資組合以實現碳減排目標;(4)電動汽車投資;(5)電表後端和現場發電解決方案;(6)美國「降低通膨法」法案適用的對象。

工業製造和汽車(IM&A)產業2023年影響併購關鍵主題為:(1)投資組合優化;(2)數位化轉型;(3)部門整合;(4)ESG主題的考量。至於併購熱點為(1)創新技術;(2)數據分析;(3)著眼於人力補充的「收購-人力聘用」併購交易;(4)網絡安全。

金融產業2023年影響併購關鍵主題為:(1)ESG主題的考量;(2)數為化轉型與技術;(3)重組:剝離銀行業的非核心資產和不良貸款(NPL)。至於併購熱點為:(1)金融科技估值下降,吸引企業與PE併購興趣;(2)私募股權注重保險經紀、支付、平臺、金融科技、保險科技和監管科技;(3)整合:傳統的商業模式正在被顛覆,平臺和嵌入式金融解決方案正大幅成長,規模對於創建可行的商業模式至關重要,預計會出現進一步的整合。

消費零售業2023年影響併購關鍵主題為面臨經濟下滑與通貨膨脹的挑戰,但企業對投資組合的重新檢視和對轉型交易的關注,可望推動消費產業之併購活動。併購的熱點為:(1)雜貨零售;(2)消費品;(3)寵物護理和寵物食品;(4)消費者健康;(5)娛樂和休閒;(6)運輸和物流。

世界經濟論壇《2023年世界風險報告》依慣例於今年元月上旬出爐,持續警示「遠慮」+「近憂」+「根本原因」等深度相連的各項全球風險。在全球新冠疫情和歐洲戰爭的影響下,能源、通貨膨脹、糧食和安全危機重新成為焦點。在這些危機的推動下,下列後續風險將主導未來兩年的風險格局:經濟衰退風險、日益嚴重的債務困境、持續發酵的生活成本危機、錯誤信息和虛假信息導致的社會凝聚力侵蝕趨勢、快速氣候行動的中斷以及零和博弈的地緣經濟戰爭。在這「黑暗時刻」來臨之際,也代表企業面臨的併購環境將變得更為複雜,考驗企業經營者駕馭複雜環境,開創嶄新機會的智慧與能力。

參考資料

- Bain Capital, “Looking Back at M&A in 2022”, January 31, 2023, https://to.findit.org.tw/4r6cmm

- PwC, “Global M&A Industry Trends: 2023 Outlook”, 25 Jan 2023, https://to.findit.org.tw/4rugvv

- Morgan Stanley, “2023 M&A Outlook: 4 Trends as Deals Pick Up”, Feb 10, 2023, https://to.findit.org.tw/4radw4

- WEF, “Global Risks Report 2023”, 11 January 2023, https://to.findit.org.tw/4r2q8s

- 翁至威,「今年企業併購 掌握兩大機會」,經濟日報,2023-02-17,https://to.findit.org.tw/4sl2pj

- 闌夕,「微軟687億美元收購暴雪,為元宇宙的信仰充值」,騰訊網,2022-01-22,http://to.findit.org.tw/3yfyku

- 楊又肇,「Take-Two Interactive宣布以127億美元收購Zynga 擴展手機遊戲市場」,聯合新聞網,2022-01-11,https://to.findit.org.tw/4s8cbc

- 王珮羽,「馬斯克變推特新老闆!為何鬧這麼大?馬斯克為何反反覆覆?一次看懂」,數位時代,2022-10-28,https://to.findit.org.tw/4s5ads

- 「嬌生斥資5331億元收購心臟設備製造商Abiomed」,自由時報,2022-11-02,https://to.findit.org.tw/4sat4l

- 吳培安,「安進278億美元收購Horizon 創2022年壓軸最大藥業併購案!」,環球生技雜誌,2022-12-12,https://to.findit.org.tw/4s92mz

- 「安進278億美元收購Horizon Therapeutics全部股權」,醫藥魔方,2022-12-14,https://to.findit.org.tw/4sbzqs

- 張祖仁「輝瑞以116億美元現金收購偏頭痛藥商Biohaven」,鉅亨網,2022-05-10,https://to.findit.org.tw/4shjkl

- Atkinson,「博通逾 1.8 兆元併購 VMware 是打邊緣運算與物聯網主意」,財經新報,2022-05-27,https://to.findit.org.tw/4skd5e

- Joseph Walker,「安進砸278億美元收購Horizon Therapeutics,布局新收入來源」,WSJ,2022-12-13,https://to.findit.org.tw/4sunev

- 林芷圓,「用AI解決身份驗證痛點!Gogolook併購Crowdinsight,瞄準破千億商機」,數位時代,2022-10-20,https://to.findit.org.tw/4lf22a

- 陳君毅,「關鍵評論網收購愛料理重要拼圖到位,將拓展訂閱服務、進軍電商拚流量變現」,數位時代,2022-09-17,https://to.findit.org.tw/4gqfyg

- 曾令懷「郭台銘旗下數位健康品牌H2U啟動全球佈局,收購iFit和ECFIT部分業務」,Meet創業小聚,2022-08-31,https://to.findit.org.tw/4sxxtu