【中國投資風向掃描】沉靜的2022年,中國早期投資市場變化的轉捩點

2022年中國境內獲投件數暴跌以及獲投金額腰斬,宣告從2019年谷底翻爬至2021年的投資盛況正式終結。本研究將篩選與整理來自中國投資事件觀察資料庫IT桔子、投中網、清科研究的數據及報告,觀察中國2022年的投資趨勢、鉅額投資事件、輪次變化、領域分布與重點個案等重要訊息,解構中國投資市場變化。

前言

中國早期投資市場在經歷了2021年的資本盛宴後,2022年的修正就更顯得無情,2022年中國境內獲投件數暴跌以及獲投金額腰斬,都讓2022年的發展就像是2021年精美晚會後的宿醉一般,本研究將篩選與整理來自中國投資事件觀察資料庫IT桔子、投中網、清科研究的數據及報告,觀察中國2022年的投資趨勢、鉅額投資事件、輪次變化、領域分布與重點個案等重要訊息,解構中國投資市場變化。

獲投趨勢

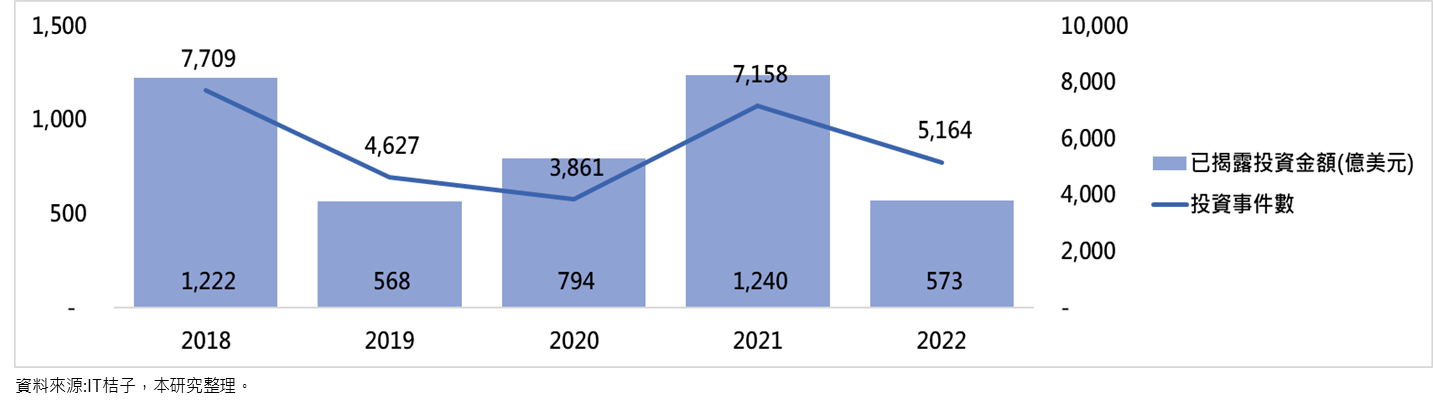

年投資趨勢

中國早期投資市場2022年相較於2021年的表現,無論在投資件數與金額上明顯地大幅衰退,且不僅無法超越2021年的投資市場表現,投資金額也低於2020年新冠疫情剛發生時的水準。目前已公布的2022年中國境內投資事件數為5,164件,已揭露總金額約為573億美元,相較於2021年全年的7,158件投資事件與揭露金額1,240億美元,分別大減28%與54%,宣告從2019年谷底翻爬至2021年的投資盛況正式終結。

圖1 中國年投資趨勢(2018-2022)

季投資趨勢

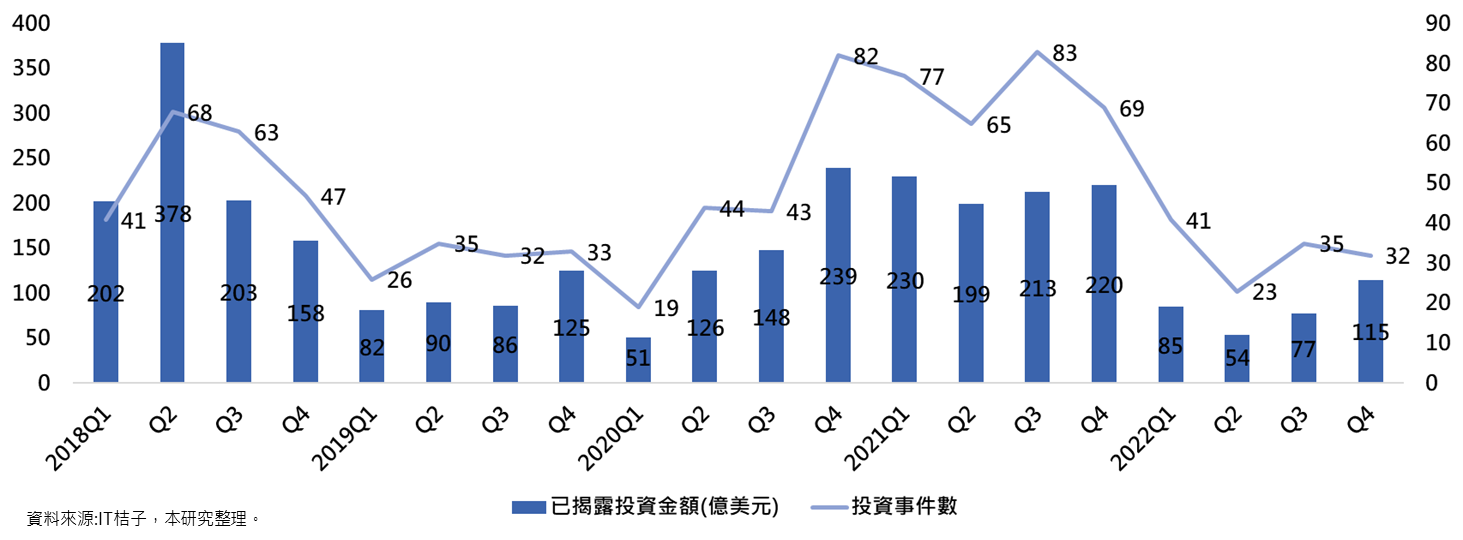

進一步觀察單季投資數據,在2022年第一季中國早期投資市場直接上演斷崖式下跌,而在接下來的三季則呈現與第一季差不多的低迷水準,投資件數一路向下走跌,揭露金額則是些微回升。與2021年四季皆維持在相對高檔是截然不同的情境,這樣的發展勢必影響未來市場參與者的決策,畢竟對市場信心的打擊想必需要一段時間才能恢復。

圖2 中國季投資趨勢(2018Q1-2022Q4)

此外,從鉅額(單筆超過1億美元)投資的變化觀之,2022年的發展與整體變化相似,但波動更為劇烈,如總體投資市場的交易事件,由2021年的近期高點1,982件,下降至2022年第四季的1,116件,下跌44%;而在鉅額交易事件中,由2021年的近期高點83件,下降至2022年第二季的23件,下跌72%。另一方面,鉅額交易的占比也出現結構性的變化,如2020年至2021年的鉅額交易事件占比季平均為4.38%,但2022年鉅額交易占比季平均僅有2.54%。鉅額交易作為觀察投資市場變化的重要角色,當鉅額交易量能不足時,除了交易金額的水位會大幅降低外,也顯示市場沒有足夠的信心針對指標性企業投入大筆資金,代表整體環境的不確定性讓參與者有更多須考量的部分。

圖3 中國鉅額季投資趨勢(2018Q1-2022Q4)

輪次變化

圖4 中國投資輪次變化(2018-2022)

在投資輪次方面,自2020年起前期階段輪次的交易占比持續攀升,戰略投資占比逐年下降,相較於2020年至2021年,因各家機構爭相投入中後期相對成熟的企業,加上許多企業投資者的策略性投資,使得中後期投資與戰略投資大幅上升,但2022年環境驟變,策略性投資縮手,中小金額的前期階段投資重回較高占比。

領域變化

圖5 中國投資前10名領域占比比較(2022年與2021年)

在獲投企業領域分布上,先進製造領域在中國政府政策主導下,一舉成為2022年投資件數與金額占比的雙料冠軍,投資件數與金額占比達27.77%與34.45%,相較於2021年該領域仍略低於醫療健康領域,2022年大幅超前,在清科研究報告中也指出,主要得益於國產替代與自主研發加速、行業政策紅利及產品多元化應用,使得此領域獲得大量資金挹注。投資件數的第二名與第三名分別為醫療健康(19.85%)與企業服務(13.21%);而投資金額為汽車交通(18.34%)與醫療健康(18.05%)。前三名領域之投資件數合計占比超過60%,投資金額更超過70%,領域間的吸金程度差異極大。

十大案例

在中國2022年的前十大投資案件中,居於首位的是廣汽埃安,在10月時獲得A輪182.94億人民幣投資,引入超過50個投資單位,由人保資本、南網能創、國調基金、深創投、中信金石、廣州產投集團等領投,投資單位涵蓋充換電能源生態、電池關鍵資源、晶片設計與製造、智慧駕駛車路協同等領域的戰略支持和產業協同投資者,以及金融及資產管理等具有市場影響力的專業投資機構,還有大型政策引導性的國家及地方投資機構等,可說是同時補強了資金與資源鏈的需求,廣汽埃安是廣汽集團旗下新能源汽車事業的發展機構,此輪應是新能源車領域有紀錄以來的最大筆募資案;螞蟻金服旗下的消費金融業務企業螞蟻消金,於11月時獲105億人民幣戰略投資,使其成為2022年獲投金額第二順位的公司,此次戰略投資由魚躍醫療、螞蟻科技集團、杭州金投數位科技集團、浙江舜宇光學、傳化智聯、廣州博冠資訊科技、重慶市農信投資集團等共同投資,螞蟻消金在2021年6月由中國銀保監會批准設立,主要承接整改後消費金融業務;獲投金額第三高者為中核匯能,5月時獲得75億人民幣戰略投資,由中信證券、浙能電力、中國人壽資管、國家軍民融合產業投資基金、光核匯合、川投能源、珠海德擎混改三號股權投資合夥企業等七位戰略投資者投資,中核匯能成立於2011年11月,是中國核工業集團旗下中國核能電力的控股子公司,是中核集團、中國核電非核清潔能源產業開發、建設、運營的專業化平臺;獲投金額第四高者為從事高性能鋰電池隔膜研發、生產、銷售及技術服務的中材鋰膜,在11月時獲得65億人民幣戰略投資,由與原股東、中石化資本、中建材新材料基金及新原鋰科投資,中材鋰膜主要產品為5~20μm濕法雙向同步拉伸隔膜及各類塗覆隔膜,應用於新能源汽車動力電池、3C消費電池、儲能電池等領域;位居第五者為欣旺達EVB,為欣旺達電子股份有限公司子公司,是一家電動車電池解決方案提供商,在8月底獲得由美團戰投、源碼資本、博華資本、基石資本、深創投聯合領投的60億人民幣A輪投資。

表1 中國2022年獲投金額前十大公司

|

公司名稱 |

獲投時間 |

產品/服務 |

輪次 |

金額 |

|

廣汽埃安 |

2022/10/21 |

廣汽集團旗下新能源汽車研發商 |

A輪 |

182.94億人民幣 |

|

螞蟻消金 |

2022/11/15 |

螞蟻金服旗下消費金融業務 |

戰略投資 |

105億人民幣 |

|

中核匯能 |

2022/5/12 |

中國核電子公司,非核新能源發電服務提供者 |

戰略投資 |

75億人民幣 |

|

中材鋰膜 |

2022/11/25 |

中國建材非全資附屬企業,電池材料研發製造商 |

戰略投資 |

65億人民幣 |

|

欣旺達EVB |

2022/8/25 |

欣旺達電子股份有限公司子公司,電動汽車電池解決方案提供商 |

A輪 |

60億人民幣 |

|

京東產發 |

2022/3/28 |

京東旗下基礎設施物業管理子公司 |

B輪 |

8億美元 |

|

融通高科 |

2022/8/17 |

鋰電池正極材料研發生產商 |

D輪 |

50億人民幣 |

|

長安新能源 |

2022/1/18 |

長安汽車旗下新能源汽車整車及汽車生產商 |

B輪 |

49.77億人民幣 |

|

粵芯半導體 |

2022/6/30 |

晶片生產商 |

戰略投資 |

45億人民幣 |

|

國氫科技 |

2022/12/8 |

氫能產業核心技術開發商 |

B輪 |

45億人民幣 |

資料來源:IT桔子,本研究整理。

由獲投前十大企業明顯發現,除了螞蟻消金與京東產發是基於母集團業務擴張後的拆分型業務企業,其餘公司都與能源及電動車脫不了關係,且多數都有相關業務的母公司富爸爸支持。

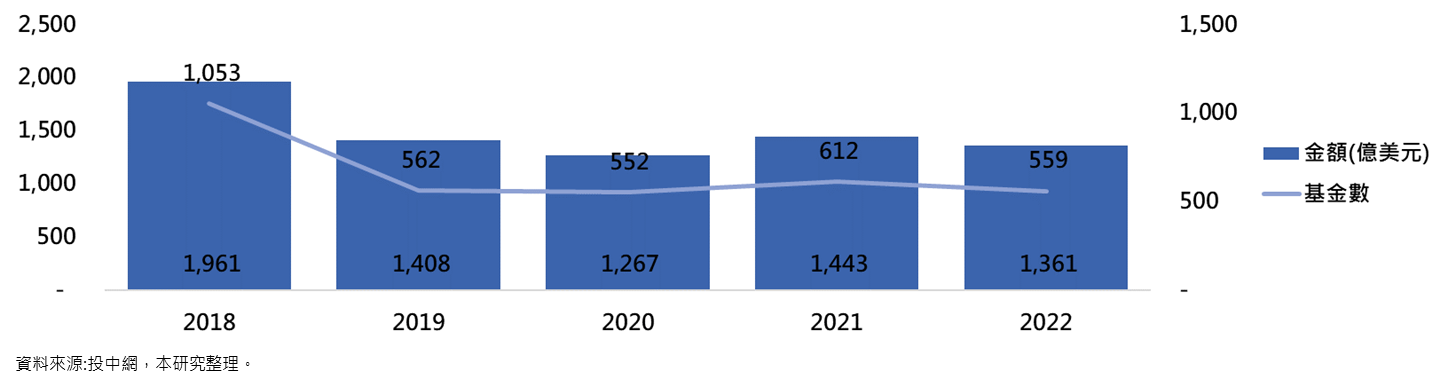

基金募資

根據投中網研究資訊顯示,相較於投資市場的波動,基金募資則是相對穩定,2022年在金額及件數上並未大幅下滑,完成募資的基金數為559筆,金額達1,361億美元,相較於2021年只微幅下跌9%與6%。

圖6 中國基金募資趨勢(2018-2022)

這些完成募資的基金中,自然不乏規模龐大的基金,以美元為募資單位的基金,超過30億美元的就有霸菱亞洲投資基金VIII(112億美元)、普洛斯中國收益基金V(50億美元)、春華資本四期美元基金(40億美元)、紅杉中國七期成長基金(36億美元)、紅杉中國一期擴張基金(36億美元)以及博裕資本美元基金(36億美元);而以人民幣為募資單位的基金,如廣州金控城鄉綠色發展基金以及廣州城投城市更新基金,都為200億人民幣。這些超大額基金募資順利,但小額基金就相對較難募資,2021年中國創投界琅琅上口的募資難,仍然可由市場資金集中在大額規模募資基金上所觀察到。

退場趨勢

根據投中網研究資訊顯示,2022年有著VC/PE支持的中國企業IPO家數為404家,有著VC/PE支持的中國企業IPO家數占總IPO的比例達到79%,這個數字從2018年的42%一路攀升,可見有著VC/PE支持在中國逐漸成為支持企業上市的主流力量。

資料來源:投中網,本研究整理。

圖7 中國VC/PE支持企業IPO趨勢(2018-2022)

另一方面,就研究統計初估2022年投資的公開發行時帳面回報率約為4.32倍,在這五年間僅高於2020年的2.92倍,低於2021年、2019年與2018年的水準。

結語

2022年中國早期投資市場面對外部環境的波動,可觀察到投資顯得趨緩,然而硬科技領域在中國政府政策主導下呈逆勢增強。我們可將2022年的發展綜整成以下重點:首先,資本紅利結束,競相爭投中後期大型案件的現象短期內不復見;第二,由基金募資現況可知市場銀彈仍充沛,但更集中在中大型的投資者身上,未來新創的競爭環境將更加嚴峻;第三,提前尋找潛力專案將是2022年至未來數年內的趨勢,投資輪次將再次向前靠攏;第四,政策紅利與國家或地方政府背景基金將扭轉特定產業發展,特定政策性題材發酵。

中國早期投資市場已不再如2021年時的大鳴大放,逐步轉趨保守是必然的發展方向,此外,因近年中國政府主導型的基金更為積極,未來獲得青睞的新創企業或許會有更多是來自政策主導而非市場驅動的力量,在這些環境面的大幅變化後,究竟對中國早期投資市場產生何種程度的變化與影響,是值得持續關注與追蹤的重點。

參考資料

IT桔子,https://www.itjuzi.com/

投中網,https://www.chinaventure.com.cn/index.html

清科研究,https://www.pedata.cn/