【全球創投風向掃描】持續探底!創投市場尚待復甦契機

歷經2021年的榮景,資本市場在2022年初便陷入劇烈的修正階段,全球創投市場幾乎可用四季如冬來形容。2022年第四季創投投資規模僅659億美元,較前一季減少19%,亦是連續四季的下滑;交易件數則衰退至7,241件,下跌幅度17%,為近年新高。戰事未歇、通膨疑慮仍在,總體經濟的表現將持續影響著2023年的發展。在市場的低谷中不乏一群逢低進場的勇士們,但重新檢視手上的資產價值,配置在更加符合全球政經趨勢變化的關鍵項目上,或許才是因應時局變遷的重要對策。

歷經2021年的榮景,資本市場在2022年初便陷入劇烈的修正階段,全球創投市場幾乎可用四季如冬來形容。2022年第四季創投投資規模僅659億美元,較前一季減少19%,亦是連續四季的下滑;交易件數則衰退至7,241件,下跌幅度17%,為近年新高。戰事未歇、通膨疑慮仍在,總體經濟的表現將持續影響著2023年的發展。在市場的低谷中不乏一群逢低進場的勇士們,但重新檢視手上的資產價值,配置在更加符合全球政經趨勢變化的關鍵項目上,或許才是因應時局變遷的重要對策。

一、創投市場仍在低谷

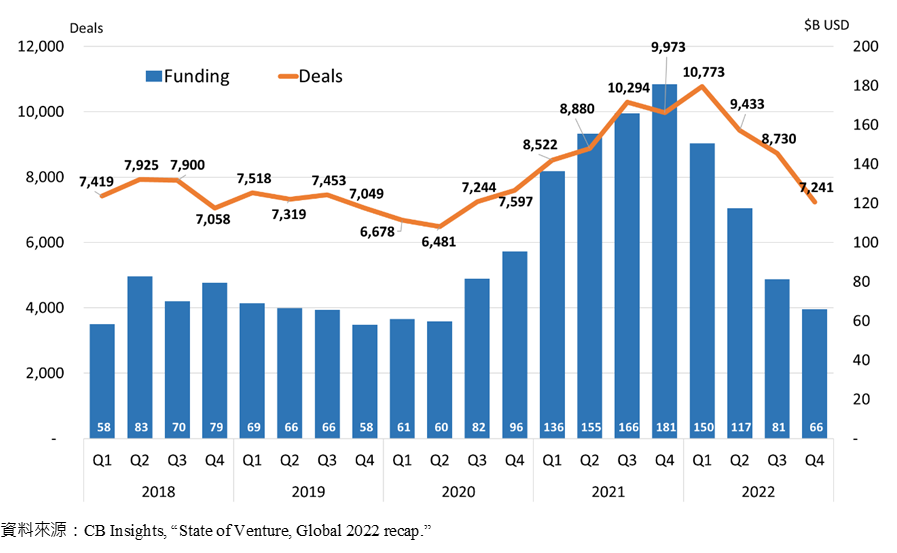

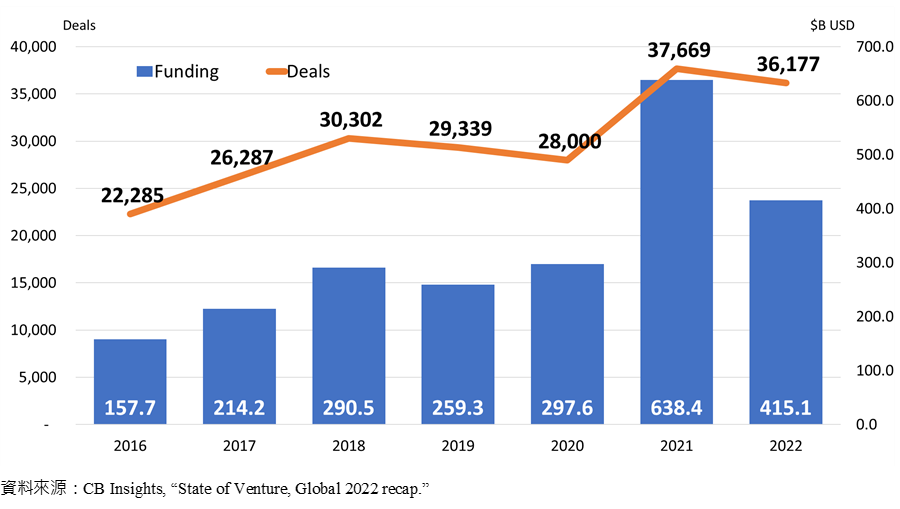

根據CB Insights的統計,全球創投市場交易金額連續四季下滑,2022年第四季為659億美元,與前一季相比減少19%,與去年同期相比則是跌掉了63.5%;交易件數則僅7,241件,較前一季減少17%,與去年同期相比則是下滑27.4%。雖然季度數據的觀察上頗為悲觀,但以年度來說,排除2021年的異常表現,創投市場似乎仍處在擴張的階段。2022全年投資規模達4,151億美元,與2021年的6,384億美元相比減少約35%,但卻較2020年的2,976億美元增長39.5%(2019年為2,593億美元)。交易件數的部分,2022年仍達36,177件,與2021年相比略微減少3.96%,但高於2020年的28,000件(29.2%)與2019年的29,339件(23.3%)。

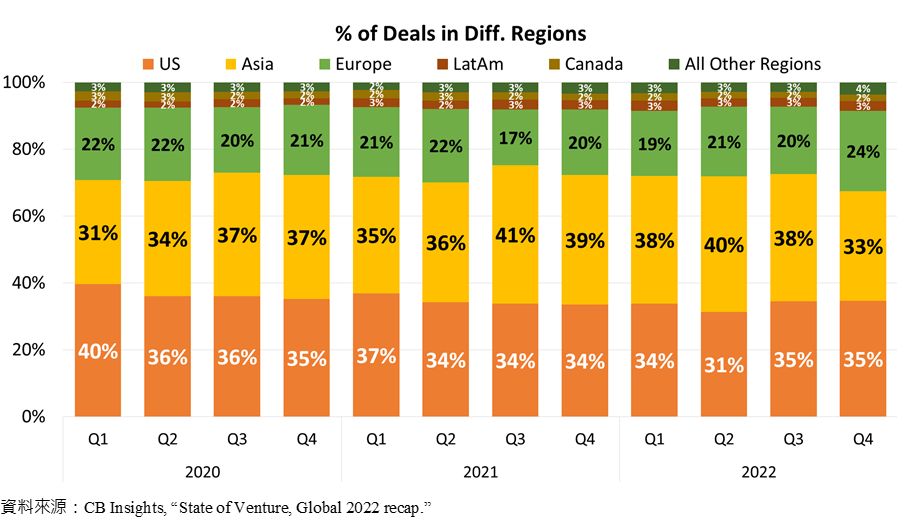

以地區來說,美、亞仍是全球創投市場的主力。2022年第四季美國創投投資規模319億美元,占全球規模的48.4%;亞洲地區則達163億美元,占24.8%;歐洲地區為124億美元(18.8%)。而在交易件數上,2022年第四季美國創投交易案為2,514件,約占整體的34.7%;亞洲地區為2,371件,占比約32.7%;歐洲地區則是1,738件,占比約24%。

隨著美亞投資動能的衰退,全球創投市場陷入低潮。雖然就數據來看,我們可以正面看待市場的長期發展,揮別過度膨脹的2021年,回歸疫情前的水準與成長力度。然而,資產價值在這兩年的暴漲與暴跌卻真實發生。對於市場的所有參與者而言,信心的稀缺有待時間的回復,因應時局的「題材」將是決定投資標的的關鍵。對此,投資者手上的銀彈仍是相當豐沛。根據KPMG Venture Pulse的統計,創投基金募資仍在相對高點。2022年規模達2,518億美元,僅次於2018年的3,041億美元與2021年的2,845億美元。

圖1 全球VC投資趨勢-按季統計

圖2 全球VC投資趨勢-按年統計

圖3 全球各地區投資占比趨勢

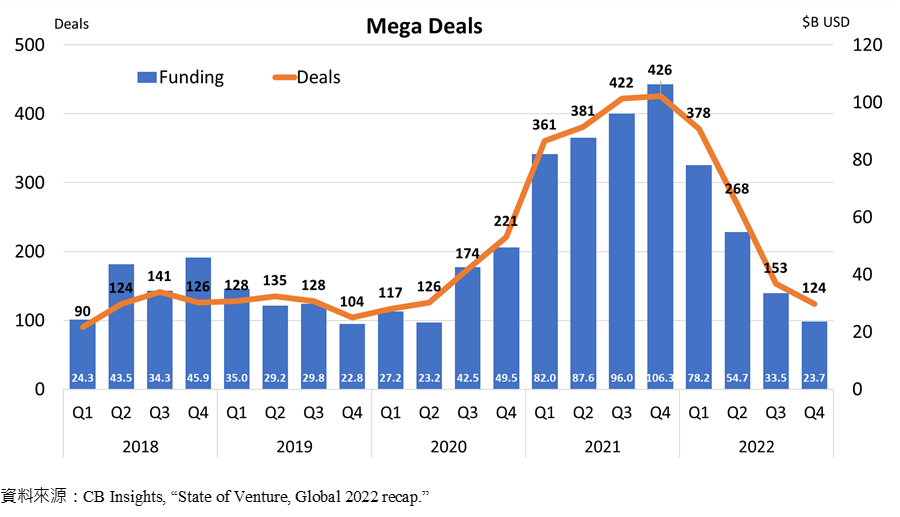

二、鉅額交易持續衰退

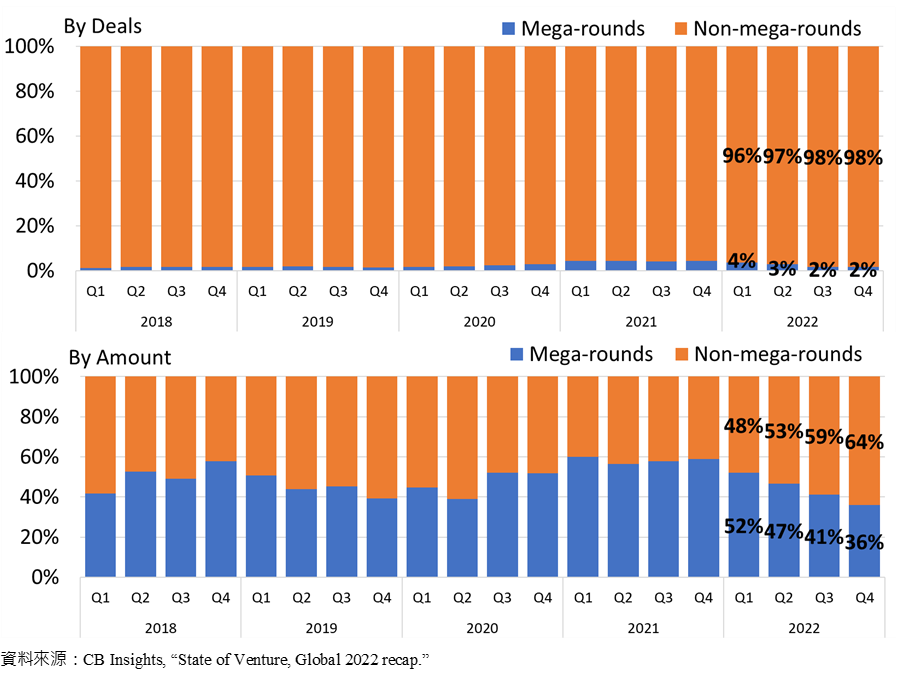

2022年第四季全球鉅額交易(單筆交易金額一億美元以上)件數為124件,較前一季減少約19%,與2021年第四季的高點(426件)相比更是衰退了70.9%;交易金額則僅約236.5億美元,較第三季下滑29.4%,與去年同期相比衰退77.7%。以件數來說,鉅額交易一直都是市場上的少數,過去幾年約占整體投資案的1%~2%,惟在2021年增長到4%。進入2022年後,各季鉅額交易件數占比滑落,並回到疫情前的水準。以規模來說,鉅額交易總金額占比從2021年的近六成,下降至2022年第四季的35.9%。

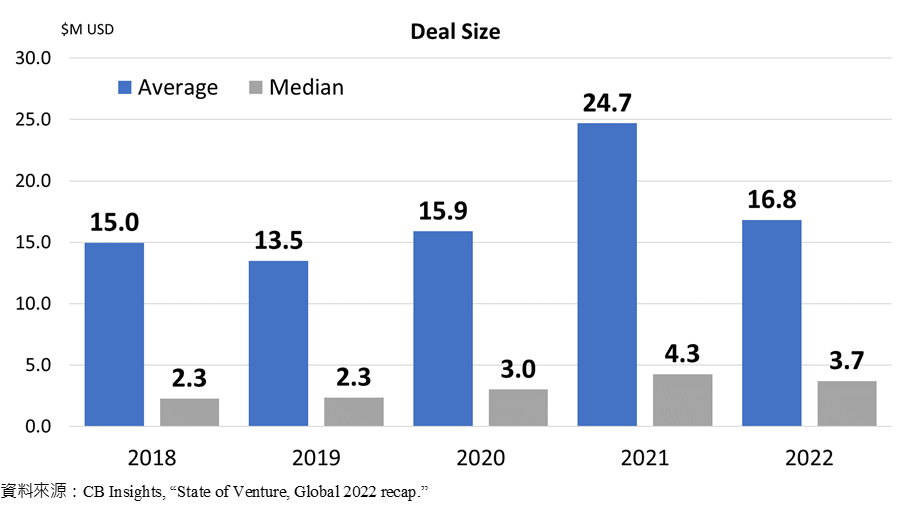

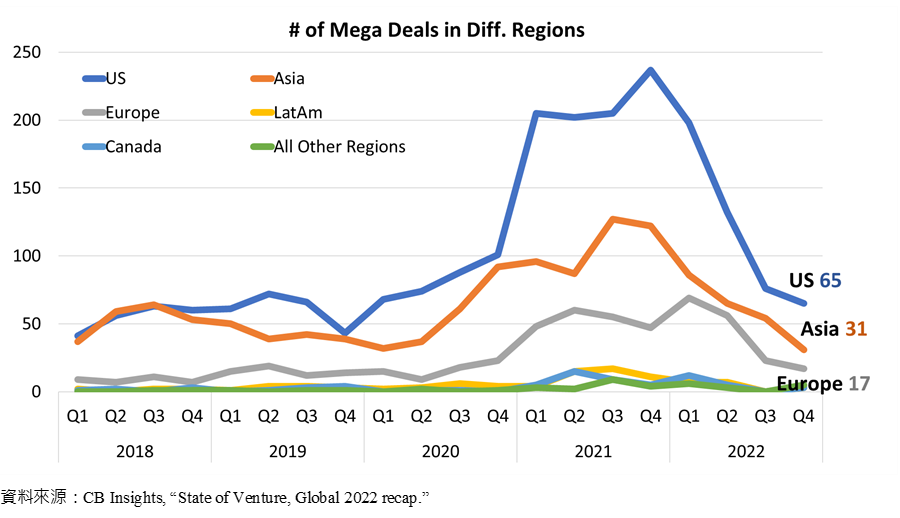

此外,因鉅額交易萎縮,平均交易金額也隨之下滑,2022年平均交易金額為1,682萬美元,較2021年減少31.8%;中位數為370萬美元,較2021年減少13.1%。雖與前一年相比衰退,但仍高於2019與2020年的水準。而在各地區的鉅額交易表現上,作為領頭者的美國與亞洲地區亦持續下滑。2022年第四季美國鉅額投資案為65件,較前一季減少14.5%;亞洲地區則為31件,較第三季減少42.6%。

鉅額交易的走勢往往放大了整體市場的波動。從2020的下半年,熱錢湧入,投資者追逐著各種題材與疫情相關的標的,FOMO的情緒開始充斥著整個市場;2021年虛擬資產與元宇宙的熱潮又將資產價格推升到一個新的高度。進入2022年,市場不確定性陡升,戰爭與通膨迫使資產價值再評估。項目是否真的值得?成為投資者簽下支票前需要考慮再三的問題,尤其是鉅額支票。而考量的因素可能不只來自於項目本身,更多的是面對大環境的變遷所做的價值判斷。

圖4 全球鉅額投資交易趨勢-按季統計

圖5 全球鉅額與非鉅額交易占比趨勢

圖6 全球VC投資交易規模-平均值與中位數

圖7 主要地區鉅額投資交易趨勢

三、早期階段投資仍是主流

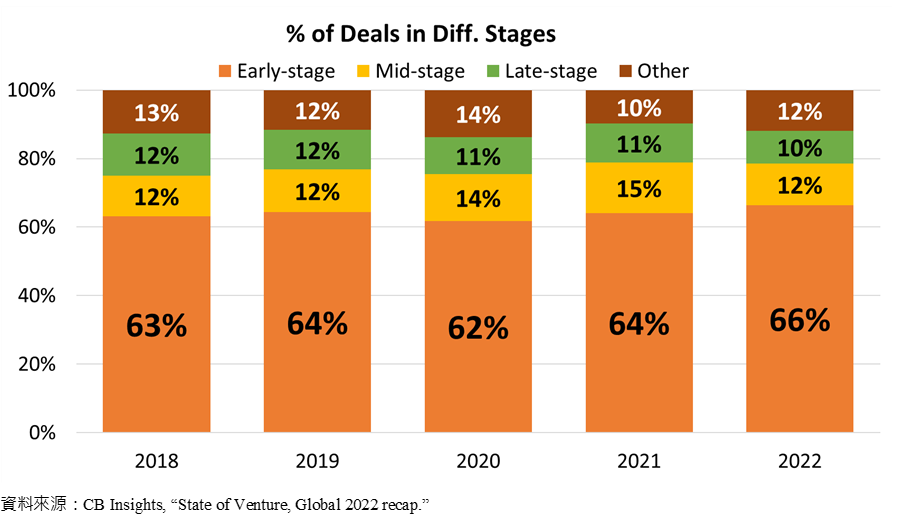

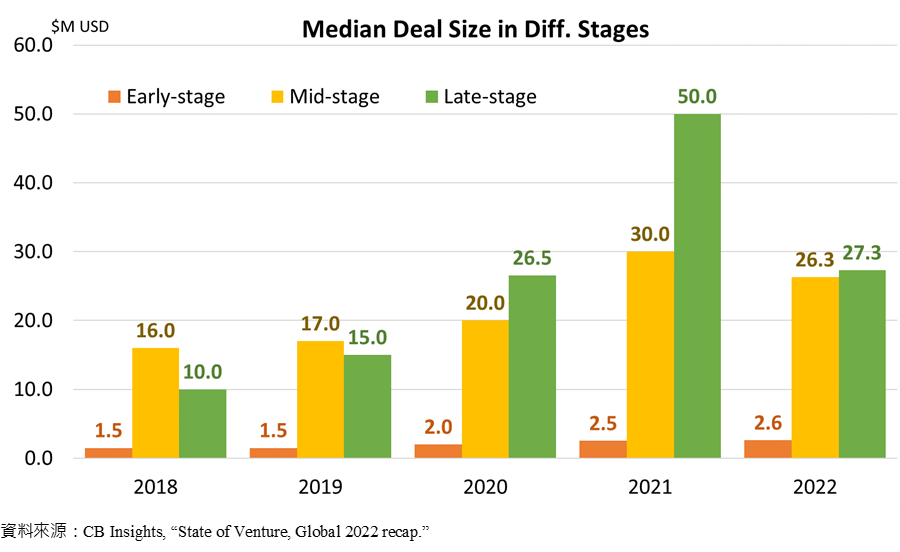

種子到A輪的早期階段(Early-stage)投資案約占六成,2022全年達66%,較2021年增加兩個百分點;B、C輪的中期階段(Mid-stage)與D輪以後的後期階段(Late-stage)投資案則分別為12%與10%。投資者對於價格較高的中、後期項目似乎更加謹慎。2022與2021年相比,早期階段投資件數僅微幅減少0.7%,但中期與後期階段則分別下降19.6%與19.3%。

在投資規模上,2022年早期階段投資規模中位數為260萬美元,高於2021年的252萬美元;中期階段為2,628萬美元,低於2021年的3,000萬美元;後期階段也出現大幅修正,中位數投資規模為2,730萬美元。然而,相對於早期與中期階段的穩定,後期階段則是從2021年的5,000萬美元大幅下跌至2022年的2,730萬美元(減少約45.4%),接近中期階段的水準。投資規模的變化也反映在估值上。根據KPMG Venture Pulse的統計,2022年天使輪交易前估值(pre-money valuation)300萬美元;種子輪為830萬美元;A輪3,360萬美元;B輪1億美元;C輪2.5億美元;D輪以上達8億美元,易漲難跌。現階段市場上降價求售(down-round)的比例僅約一成,高價的中、後期項目要成交(close a deal)的機會越來越低。

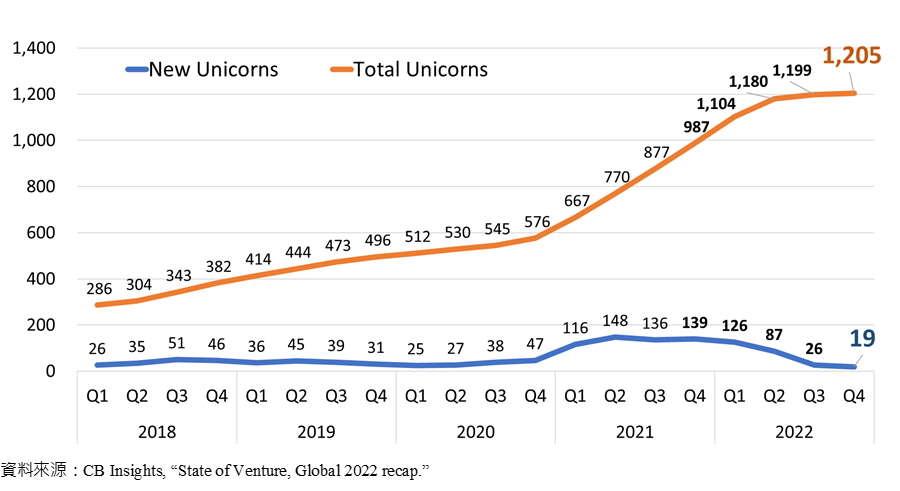

估值超過十億美元的獨角獸輪(unicorn rounds)亦是重要的觀測指標。至2022年全球獨角獸俱樂部成員計1,205家,新生獨角獸交易案則是連續四個季度下滑,2022年第四季全球跨過十億估值門檻僅19件,其中美國9家,如無廠半導體公司AsteraLabs(估值32億美元)、運動機能補給品供應商Nutrabolt(估值28億美元)、擁有創新銅礦提煉技術的Jetti Resources(估值25億美元)等;歐洲7家,如英國的碳評級與風險分析公司BeZero Carbon(估值20億美元)、法國的即時信貸平台Younited(估值11.6億美元)等;亞洲地區則有印度的耳機與消費電子設備品牌商boAT(估值14億美元),以及以色列的非巨災保險風險轉移與投資平台Vesttoo(估值10億美元);最後則是加拿大的光量子運算技術研發公司Xanadu(估值10億美元)。

圖8 全球VC投資件數占比-按投資階段

圖9 全球VC投資規模中位數-按投資階段

圖10 全球現存與新增獨角獸家數

四、M&A是重要退場路徑,沒有之一

2022年第四季共計2,232筆退場案,較前一季減少14.1%。其中以收購(M&A)案最多,達2,062件,占整體比重達92.4%,如亞洲私募股權公司MBK Partners以2.4萬億韓元(約18.9億美元)收購總部位於首爾的3D牙科掃描儀與解決方案提供商Medit;生物製藥公司Incyte以14億美元收購研發白斑新型抗體療法的Villaris Therapeutics;阿斯特捷利康(AstraZeneca)以3.2億美元收購研發新一代T細胞療法的Neogene Therapeutics;新聞媒體與企業資訊巨頭Thomson Reuters以5億美元收購稅務軟體服務公司SurePrep。IPO則有157案,前十大清一色中國公司,如華廈眼科、燕東微電子、銳捷網絡、杰華特微電子、螢石網絡等。SPAC(特殊目的收購公司)僅13案,如Ecarx、Getaround、Tempo Automation等。

圖11 全球VC支持的企業退場家數

五、國防科技居首,中國AI晶片公司上榜

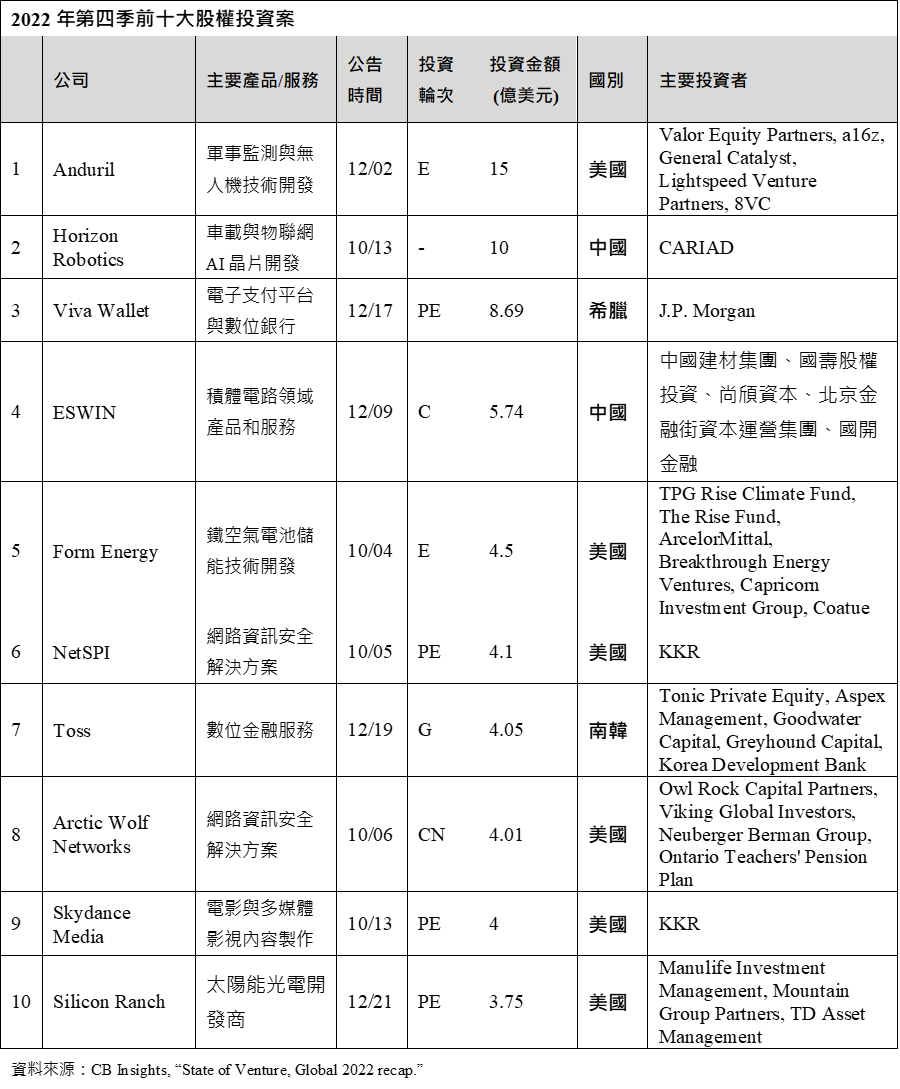

2022年第四季前十大投資案總募資金額約63.84億美元,獲投金額最高的是美國國防工業公司Anduril,該公司成立於2017年,創辦人為Palmer Luckey與Trae Stephens。其中Palmer Luckey不僅是該公司的執行長,也是VR領域先驅Oculus的聯合創辦人,Oculus則是在2014年被Facebook以20億美元收購。Anduril專注於軍事與邊境監視技術的開發,利用AI、機器視覺、感測器融合、光學與自動化等先進技術,解決關鍵的國安問題。主要產品有四項,Lattice OS是一個開放式的操作系統,整合大量感測數據並進行實時分析,透過簡易與直覺式的使用介面,讓相關人員掌握即時狀況;其次是陸海空的監測與反制設施,如自動化哨塔,以及無人機反制系統;第三是戰術無人機Ghost與ALTIUS。便攜型的單旋翼無人機Ghost透過模組化的設計,讓操作者能在各種嚴酷環境下迅速完成組裝與升空監測。攻擊型的ALTIUS則是可以整合至標準化的飛彈發射系統,並能搭載重達35磅的彈頭;最後則是無人水下載具Dive-LD,外殼由3D列印打造,可因應需求客製化功能,主要用於沿海與深水調查。Anduril於2022年12月2日宣布完成E輪募資15億美元,估值達70億美元。領投者為Valor Equity Partners,其他如a16z、General Catalyst、 Lightspeed Venture Partners、8VC等參與投資。

在美中關係緊張下顯得特別敏感的中國AI晶片公司Horizon Robotics(地平線)在2022年9月底公布獲得來自奇瑞汽車(Chery)的投資,金額並未公布。隨後在10月中則宣布10億美元的策略合作案,預計與福斯集團(Volkswagen Group)旗下的CARIAD成立合資公司,以加速其自動駕駛技術發展與中國市場推進。對福斯來說,在投資Argo AI失利後,自動駕駛技術的研發能量將集中在與博世(Bosch)及Horizon Robotics的合作關係上。Horizon Robotics創立於2015年7月,總部位於中國北京,由余凱、楊銘、陶斐雯、方懿、黃暢等五人共同創辦,前百度研究院副院長余凱擔任CEO。該公司專注於AI晶片技術的生產與研發,系列產品包含針對高階輔助駕駛所設計的車載智慧晶片「征程」,2022年11月該系列晶片累計出貨達200萬片;著重低功耗、高性能的AIoT晶片「旭日」;搭載征程的車規運算硬體平臺「Matrix」;以及全生命週期的軟體開發平台「天工開物」。

榜單中另一家與AI晶片相關的中國公司為ESWIN(奕斯偉科技)。該公司成立於2016年,是一家積體電路領域產品與服務的提供商,核心業務涵蓋晶片與方案、矽材料、生態鏈投資孵化等三大領域。晶片與方案業務圍繞智慧居家、智慧園區、智慧交通、無線通訊、工業物聯網等應用場景,為客戶提供以RISC-V為核心的新一代運算架構晶片與方案,包括多媒體系統、顯示交互、智慧連接、電源管理、智慧計算、車載系統等業務;矽材料業務主要包括12英寸矽單晶拋光片和外延片;生態鏈投資孵化業務聚焦於積體電路產業鏈上下游材料、部件、設備等細分領域及關鍵環節的專案孵化與投資服務。ESWIN在12月9日宣布完成C輪募資40億元人民幣(約5.74億美元),由中國建材集團(China National Building Material,CNBM)的新材料產業投資基金領投,主要共同投資者包含國壽股權投資(China Life Equity Investment)、尚頎資本(Shang Qi Capital)、北京金融街資本運營集團(Beijing Financial Street capital operation center)、國開金融(CDB Venture Capital)等。

此外,前十大募資榜單中難得出現一家希臘公司Viva Wallet。Viva Wallet成立於2010年,致力於數位銀行業務的投入與技術開發,為中小企業與商家提供方便的支付與其他加值服務,如費用管理、虛擬借記卡發行、客戶忠誠方案等。其為國際信用卡組織Visa和MasterCard的正式成員,提供收單和發卡服務。該公司在歐洲24個國家設有分支機構,提供19種不同語言的服務與10種貨幣的支付方式(Viva Wallet POS App),擁有600多名員工,旗下有一家銀行(VIVABANK)與電子貨幣公司。2022年12月J.P. Morgan與Viva Wallet達成協議,宣布以超過8億歐元的價格收購該公司48.5%的股份,以拓展其在歐洲的業務觸角。創辦人Haris Karonis與Makis Antypas仍持有過半股份,而該項投資案尚待監管單位批准。

數位金融領域中,南韓的Toss則是在12月公布其完成G輪4.05億美元的募資,估值達66億美元,由Tonic Private Equity領投,Altos Ventures、Aspex Management、Goodwater Capital、Greyhound Capital、Korea Development Bank、Alameda Ventures、Bond Capital與DUMAC等參與投資。Toss成立於2011年,以匯款功能起步,逐步增設銀行業務、P2P借貸、股票交易、保險、信用評分服務等功能,發展成一個全面的金融類應用程式,更在2022年3月推出「先買後付」(BNPL)服務。2015年推出Toss至2022年8月,累積超過2,400萬名註冊用戶,月活躍用戶數為1,400萬。

資安領域則有兩家位於美國明尼蘇達州的公司上榜,NetSPI與Arctic Wolf Networks。網路安全公司NetSPI成立於2001年,提供企業滲透測試和攻擊管理的解決方案,透過模擬網路攻擊,幫助企業發現關鍵的資安漏洞,以降低發生網路安全事件的可能性。NetSPI的服務對象包括大型金融機構、雲端服務提供商、醫療保健組織以及許多500 強企業。2022年10月獲得KKR的4.1億美元投資。成立於2012年的Arctic Wolf Networks亦投入於研發各種網路資訊安全相關的解決方案,協助企業實時監控內部資訊,降低惡意攻擊的風險。10月獲得4.01億美元投資,由Owl Rock Capital領投,Viking Global Investors、Neuberger Berman Group與Ontario Teachers' Pension Plan參與。

另一個值得關注的領域為能源,Form Energy與Silicon Ranch均獲得鉅額投資。成立於2017年的電池技術公司Form Energy專注於開發一種基於鐵與空氣的新型化學電池技術。據稱其電池儲能系統能持續放電長達100個小時,成本比鋰電池儲能系統低10倍以上。10月初該公司完成E輪4.5億美元募資,由TPG旗下的TPG Rise Climate Fund與The Rise Fund領投,其他參與者包含ArcelorMittal、Breakthrough Energy Ventures、Capricorn Investment Group、Coatue等。Silicon Ranch則是美國最大的獨立太陽能發電商之一,成立於2011年,提供光電與儲能系統建置,以及運營服務。12月Manulife Investment Management、Mountain Group Partners與TD Asset Management投資該公司3.75億美元。

最後則是一家位於美國加州的多媒體製作公司Skydance Media(前稱Skydance Productions),由David Ellison於 2006年成立,旨在為全球觀眾打造高品質的影音娛樂節目,除了電影製作外,業務亦包含串流平台上架的影劇內容、原創虛擬現實和沉浸式遊戲、新媒體互動體驗及體育相關的內容。該公司目前在洛杉磯、矽谷、西班牙和加拿大等地皆設有工作室。2022年上映的熱門電影,「捍衛戰士:獨行俠(Top Gun: Maverick)」便是出自該公司之手。2022年10月Skydance Media完成由KKR領投的4億美元投資。

表1 2022年第四季前十大股權投資案

六、結語

全球創投市場在2022年經歷大幅修正,每季公布數字的持續探底,反映的是大環境的負面壓力,以及投資者對於市場的信心不斷下挫。然而,這並不代表市場機會的徹底消失,而更可能是回歸理性,並進一步帶動新機會的崛起。首先是銀彈豐沛,且集中在具市場經驗與績效的投資者身上。這群人更有能力在高風險的環境中存活,在早期階段的茫茫項目中找到值得長期投入的標的,而非一昧地追逐更高的價格。其次是因應時局變遷的新題材備受重視。除了「健康」這個不退流行的課題外,近期投資者對於國防、航太、資安、能源等領域的關注程度增加。換言之,隨著全球政經趨勢變化,新題材的投入是投資者面對變局的重要對策,同時也是相關新創企業的發展機會。

參考資料