【名家專欄-吳孟道】莫把馮京當馬涼

11月以來,全球股市氣勢如虹。由道瓊、標普500、納斯達克全面吹起反攻號角,臺股也不甘示弱,漲幅幾乎逼近道瓊,頗有一舉扭轉熊市的味道。現今股市氛圍到底能否真正反映景氣走勢呢?11月名家專欄委請台經院研究六所吳孟道所長撰寫「莫把馮京當馬涼」一文,提醒在當美國、歐洲及中國三大經濟體同步失速之際,投資人需要多戒慎恐懼、停看聽一下,才不致陷入認知偏誤的情境,而無法自知。

最近,全球股市氣勢如虹。由道瓊、標普500、納斯達克組成的美股三劍客,全面吹起反攻號角,逼使空軍節節敗退,頗有一舉扭轉熊市的味道。在10月到11月這段期間,從低點到高點(以收盤價計算),道瓊一口氣反彈超過五千點,幅度高達17.5%,標普500則是彈升11.6%,即使是反彈幅度較小的納斯達克,幅度也超過一成。多頭反攻氣勢,簡直可以說是一夫當關,萬夫莫敵。而在美股帶動下,臺股也不甘示弱,加權指數強彈15.2%,漲幅幾乎逼近道瓊。

一夕間,原本受到強烈低氣壓壟罩的市場,突然變得晴空高照、萬里無雲。之前經濟衰退疑慮,彷彿已成過往雲煙,再多擔憂,都是多餘。此時此刻,相信市場投資人最在乎的,恐怕是能不能及時趕上這波多頭列車,而非進場必須承擔的風險。只是,事情果真如此美好?單純從股市表現來看,答案顯然為真;但若參雜景氣因素,答案似乎又不是那麼肯定。

光從近期國際各大經濟預測機構如世界銀行、國際貨幣基金、IHS Markit、EIU等發布的經濟預估數字,可以明顯發現,明年全球經濟成長率都遠低於今年,IHS Markit及EIU甚至都看到2%以下,顯示全球景氣下行,恐怕還沒走到終點。面對日益嚴峻的國際經貿情勢,與全球景氣息息相關的臺灣經濟,同樣也無法置身事外。

最近國內兩大經濟智庫台灣經濟研究院與中華經濟研究院,陸續公布明年經濟預測,雙雙下調到2.91%及2.81%,無法保三,就是鮮明例證。更不用說,若細看主計總處對明年各季經濟成長率預估,最低點將落在明年第四季的1.18%,更可清楚知道,景氣最快也要到明年底才有機會落底。在此前提下,即便股市是經濟櫥窗,但也不至於整整領先五季,提前落底。這或許也意味著,這波股市亮麗演出,還是僅能以反彈視之,而非回升走勢。

此外,這波由美股帶動的反彈行情,有很大水分是反映通膨降溫、Fed可能減緩升息力道或提早停止升息。但實際上,若觀察近期聯準會官員談話,可以發現,大多是市場一廂情願解讀。譬如,明尼阿波利斯分行總裁Neel Kashkari公開指出,Fed不會僅單獨根據一個月的通膨數據(意指10月CPI年增率降至7.7%),就改變升息決策,而是要充分看到通膨停止攀升,才會暫緩升息步調。

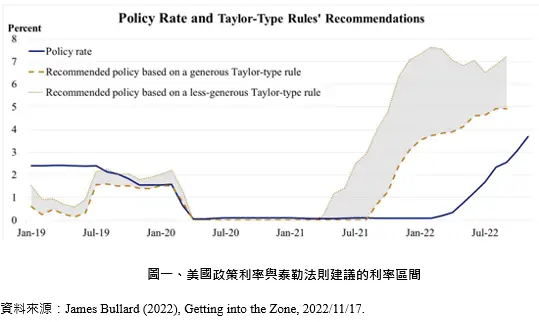

無獨有偶,隔沒幾天,波士頓分行總裁Susan Collins也跳出來表示,幾乎沒有證據可以證明通膨壓力正在減弱,這也代表12月可能需再升3碼,才能有效控制通膨。種種鷹派言論,陸續出籠。最強硬的還不只於前述兩位,聖路易分行總裁James Bullard更是略帶恐嚇市場意味,暗示這波聯準會升息循環的終點利率,市場預估的5%可能只是下限水準而已,最高恐怕會升到7%。

James Bullard引用泰勒法則(Taylor Rule),綜合考量實質利率、通貨膨脹及產出缺口之間的關係後,強調目前聯準會的政策利率(即聯邦基金利率,Fed Fund Rate)尚未處於被認為具有足夠限制通膨的區域(根據泰勒法則建議的利率區間約5%-7%,如下圖一所示)。也就是說,想要有效且確實抑制通膨,聯邦基金利率最少要升到5%以上,相較於現今3.75%-4%,兩者至少還有1%以上落差,因此短期市場期待Fed停止升息腳步,有點不切實際。

姑且不論這三位重量級聯準會分行總裁看法是否正確,至少從他們偏鷹立場可以看出Fed短期仍將維持升息步調,即使經濟增長已明顯受到傷害。而這也符合Fed主席Jerome Powell歷次公開談話所釋出的訊息,Fed有能力也應該為實現低而穩定的通膨負責,即便外在環境受到干擾,Fed也必須堅持升息,直到削減通膨工作完成。換言之,站在Fed角度來看,升息政策不能太早鬆手,否則通膨怪獸可能很快就會捲土重來,讓美國再度陷入通膨噩夢,這就是1980年代Paul Volcker留下來的寶貴經驗。

誠哉斯言。目前股市極度樂觀氛圍,確實容易讓人產生通膨已經遠去的幻覺,但實際上這可能只是從眾效應(bandwagon effect)的一種反射行為而已。理性人(或經濟人)不會犯這種錯誤,但市場絕大多數人都是非理性的,因此對於突如其來的外生衝擊,市場往往會過度反應或錯誤解讀,形成所謂的認知偏誤(cognitive bias)。有趣的是,身在局中的人(可能也包括正在寫這篇文章的我),往往會認為局外人才是屬於認知偏誤的那群人。誰對誰錯,也只能留待事後才能蓋棺論定。

當然,這並非意味著事前分析就不重要,畢竟想要事後諸葛,還是得先釐清到底是馮京還是馬涼,儘管這並不容易。2017年諾貝爾經濟學獎得主Richard Thaler在《不當行為:行為經濟學之父教你更聰明的思考、理財、看世界》這本書中指出,就是因為人們不理性(或有限理性),容易犯下可預測的錯誤,所以更應及早預期這些錯誤,才能有效降低犯錯機率。

現今股市氛圍到底能否真正反映景氣走勢,除了前述各大經濟預測機構的展望數字可略窺一斑外,實際經濟表現,尤其是執全球經濟三大牛耳的美、歐、中,恐怕也難以站隊「Yes」這個答案。Fed打算用經濟衰退換通膨下滑這個顯而易見的答案就不用多說,歐洲近期深陷俄烏衝突帶來的能源危機,可能也會讓歐洲經濟更為雪上加霜。

譬如,過去一向是歐洲廢核政策推動最為積極與經濟模範生的德國,竟然宣布3座核能電廠全部延役至2023年4月(原定今年全部除役),且歐洲執委會在最近11月的經濟預測,也預估2023年德國經濟將負成長0.6%,顯見能源問題之急迫性,不僅打亂德國綠能產業布局策略,也困擾著德國經濟。另外英國在通膨持續高漲下,民眾消費與企業利潤大受打擊,加上脫歐造成企業投資與勞動市場加速緊縮,更令人對來年英國經濟感到擔憂。英格蘭銀行(BOE) 11月初對此就特別提出警告,英國可能面臨連兩年(連續8季)衰退,2023、2024全年GDP 將分別下滑至-1.5%、-1.0%,落底時間恐延後到2023年第4季至2024年第1季。

歐洲規模最大的兩個經濟體同步面臨衰退,在在顯示,未來景氣實不容樂觀。更不用說,中國經濟在中共堅持嚴控疫情與房地產危機遲未緩解下,短期各項經濟數據持續下探。光以10月來說,工業生產從前月6.3%滑落至5%,減幅高達1.3%;固定資產投資同樣也自前月5.9%,續降至5.8%;社會消費品零售銷售則是繼4、5兩月嚴重衰退後,再次衰退0.5%;出口更是罕見看到負成長0.3%,是兩年多來首見。三大引擎動能同時減弱,自然也無法期待中國經濟太多。

與歐洲情況類似,當美國、歐洲及中國這三大經濟體同步失速,全球景氣怎麼可能好到哪去,這是標準雞生蛋、蛋生雞的問題。一個難以令人期待的景氣(至少到明年為止),配上反彈氣勢雄厚的股市場景,與其說是市場多頭元神歸位,更像是群魔亂舞。對此,投資人可能還是得多多戒慎恐懼、停看聽一下,才不致陷入認知偏誤的情境,而無法自知。馮京不等於馬涼、馬涼也不等於馮京,千萬不能傻傻分不清楚。否則,學費恐怕只會愈繳愈多。