【新興領域/2022.11焦點】2022Q3區塊鏈創投市場最新趨勢

隨著疫情下的熱錢效益消失,投資市場迅速冷卻,全球創投市場數據持續下跌,在區塊鏈領域上也呈現類似的變化,究竟未來區塊鏈領域能否與2021年相似地再創榮景,或是就此急速收縮回歸平靜呢? 讓我們跟隨著CB Insights的區塊鏈領域2022年第三季全球獲投趨勢報告,回顧今年以來的發展,知古鑑今。

隨著疫情下的熱錢效益消失,投資市場迅速冷卻,全球創投市場數據持續下跌,在區塊鏈領域上也呈現類似的變化。隨著全球經濟轉趨保守,不確定性大幅上升,加上加密貨幣領域壞事連環爆,究竟未來區塊鏈領域能否與2021年相似地再創榮景,或是就此急速收縮回歸平靜呢?或許現在還難以看出結果,但是我們仍可跟隨著CB Insights的區塊鏈領域2022年第三季全球獲投趨勢報告,回顧今年以來的發展,知古鑑今。

區塊鏈領域獲投趨勢反轉向下

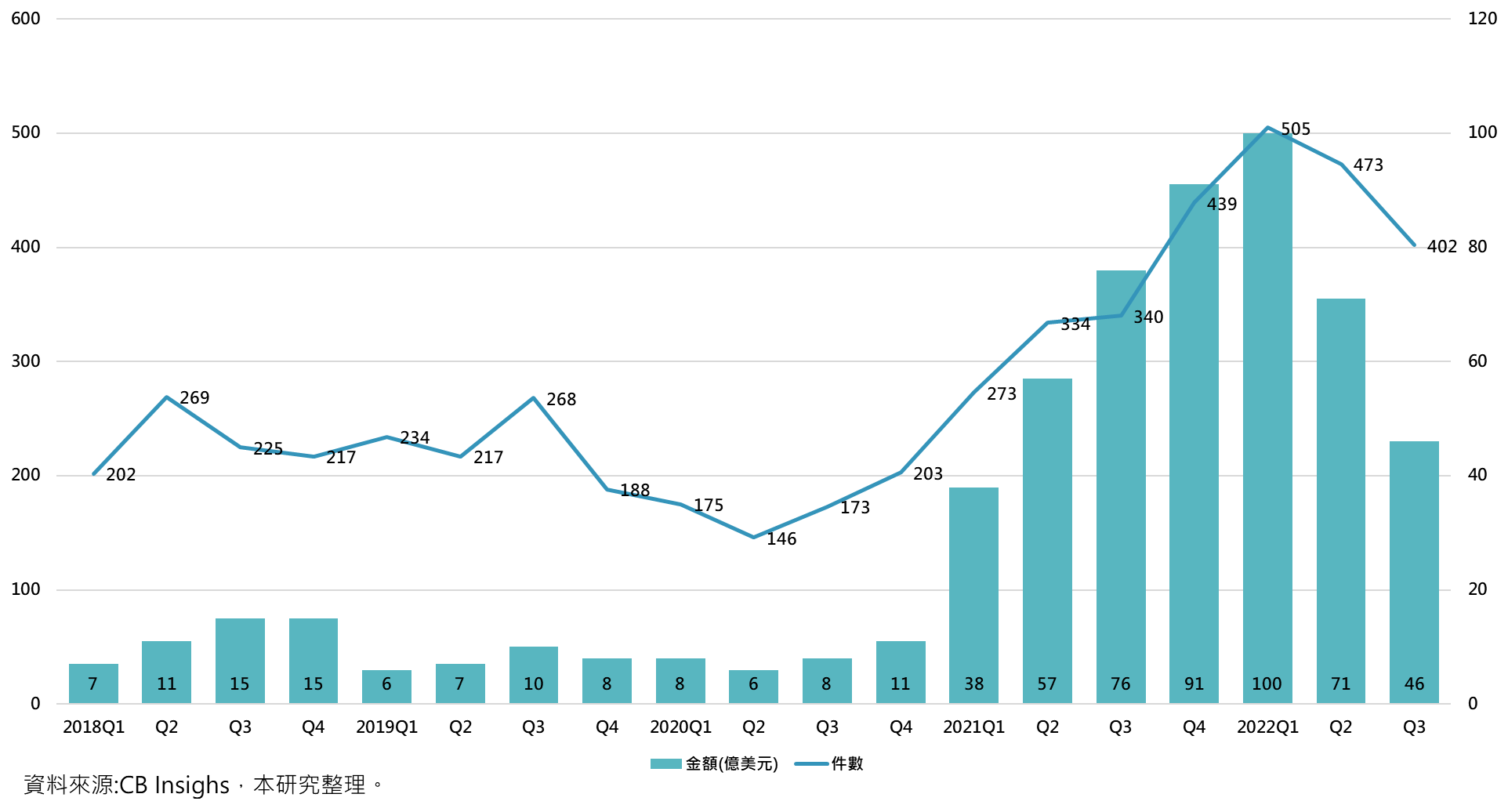

CB Insights近期公布了區塊鏈領域2022年第三季全球獲投趨勢報告,區塊鏈領域創投市場交易件數已連續兩季下滑,2022年第三季為402件,與第二季相比減少15%,但仍較去年第三季成長18%,而在交易規模上,第三季達46億美元,較前一季的71億美元下滑35%,亦較去年同季衰退38%。

從投資數據來看,2021年開始區塊鏈領域大爆發,從2021年第一季起持續飆升至2022年第一季,投資件數與金額是翻倍再翻倍,但第二季後戛然而止,雖然仍較2020年前熱絡,但反轉向下的態勢明顯。

圖1 區塊鏈領域獲投趨勢-按季統計

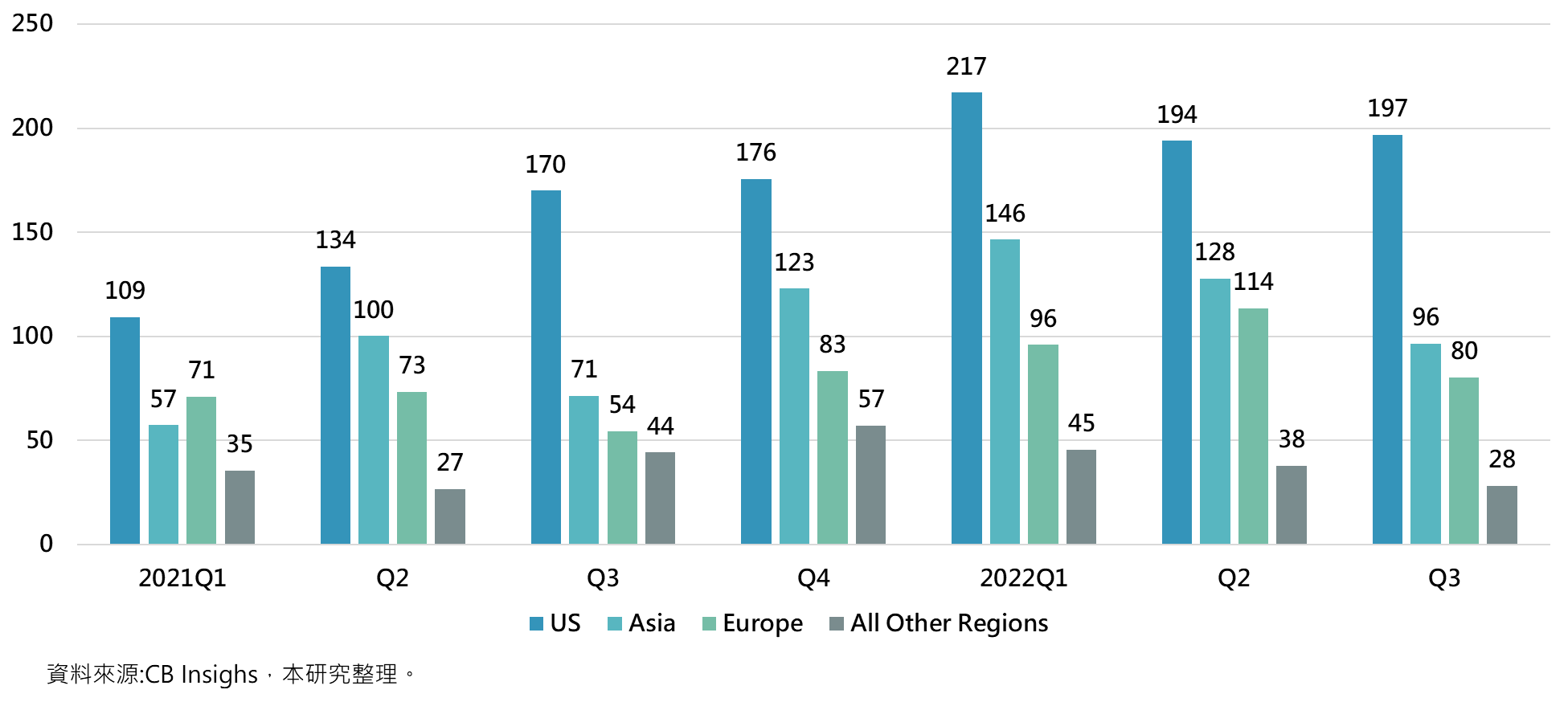

美國仍具主導地位,其他區域交易事件大幅減少

這次的反轉向下,明顯是全球性的變化而非區域性的改變,但在不同地區仍有不太相同的衰退程度,區塊鏈領域的創投市場一直是以美國為主,雖然在今年第二季與第三季美國地區的區塊鏈領域投資事件數有所下滑,由第一季的217件減少10.6%至第二季的194件,第三季則微幅上升至197件,但仍高於2021年前單季的投資事件數量,顯然使得第二季與第三季大幅下滑還有來自其他區域的重大影響。其中亞洲地區由第一季的146件減少12.3%至第二季的128件,接著再減少25%至第三季的96件;歐洲則是在第二季時仍有成長,由第一季的96件上升18.8%至第二季的114件,但第三季大幅下滑29.8%至80件;其他地區則是一路由第一季的45件走向第三季的28件,顯然美國以外的地區下滑程度皆高於美國。

圖2 區塊鏈領域主要地區獲投件數-按季統計

鉅額交易價量齊縮,美國波動最大

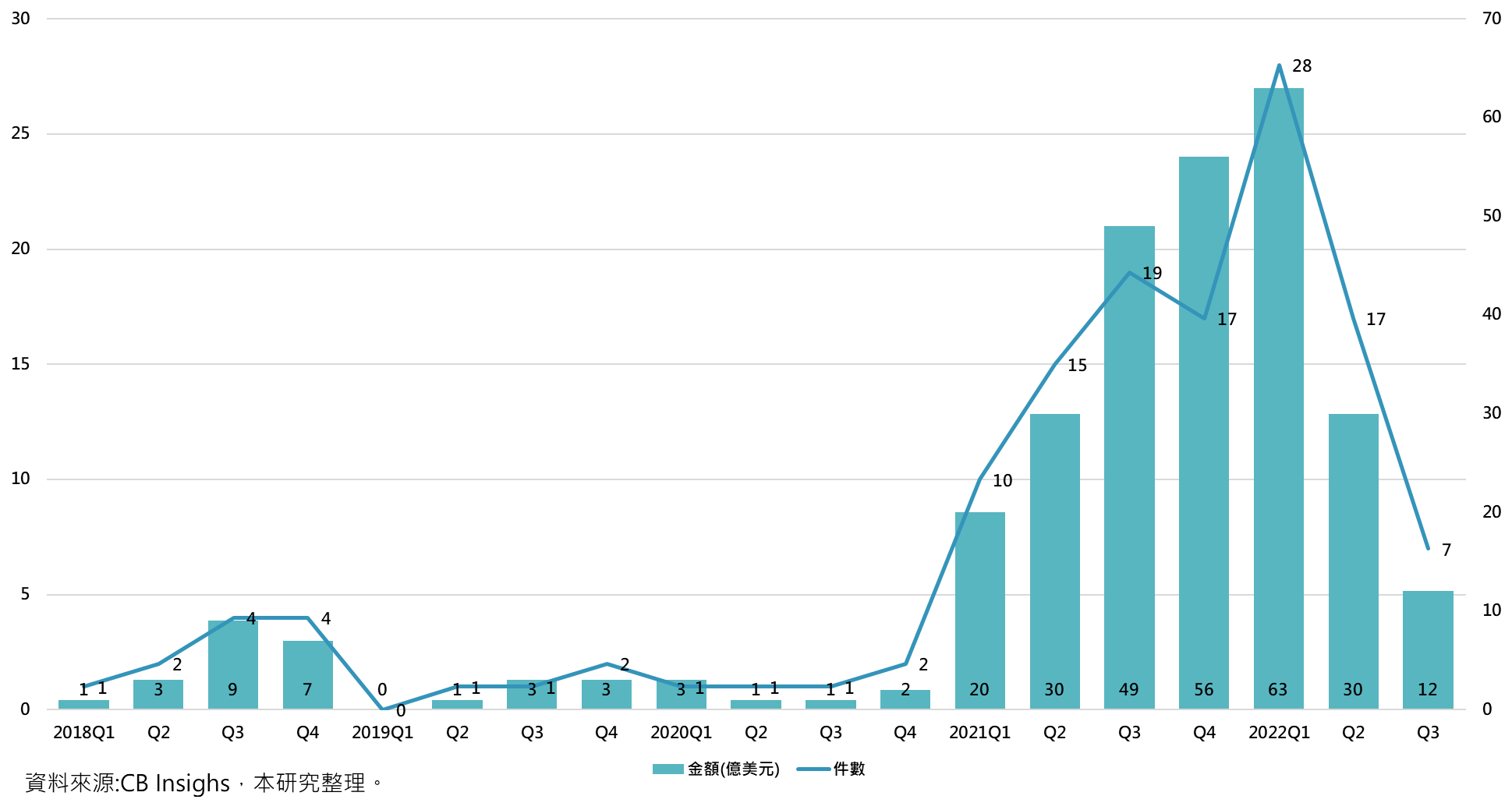

我們進一步觀察有著火車頭作用的鉅額交易(單筆交易達一億美元以上)趨勢變化,相較於區塊鏈領域整體的創投市場變化更為明顯,因此趨勢反轉向下的態勢就更加確定了,鉅額交易的交易件數從2022年第一季的28件,腰斬再腰斬至第三季的7件,而交易規模更從第一季的63億美元大幅下跌至第三季的12億美元。

圖3 區塊鏈領域鉅額交易獲投趨勢-按季統計

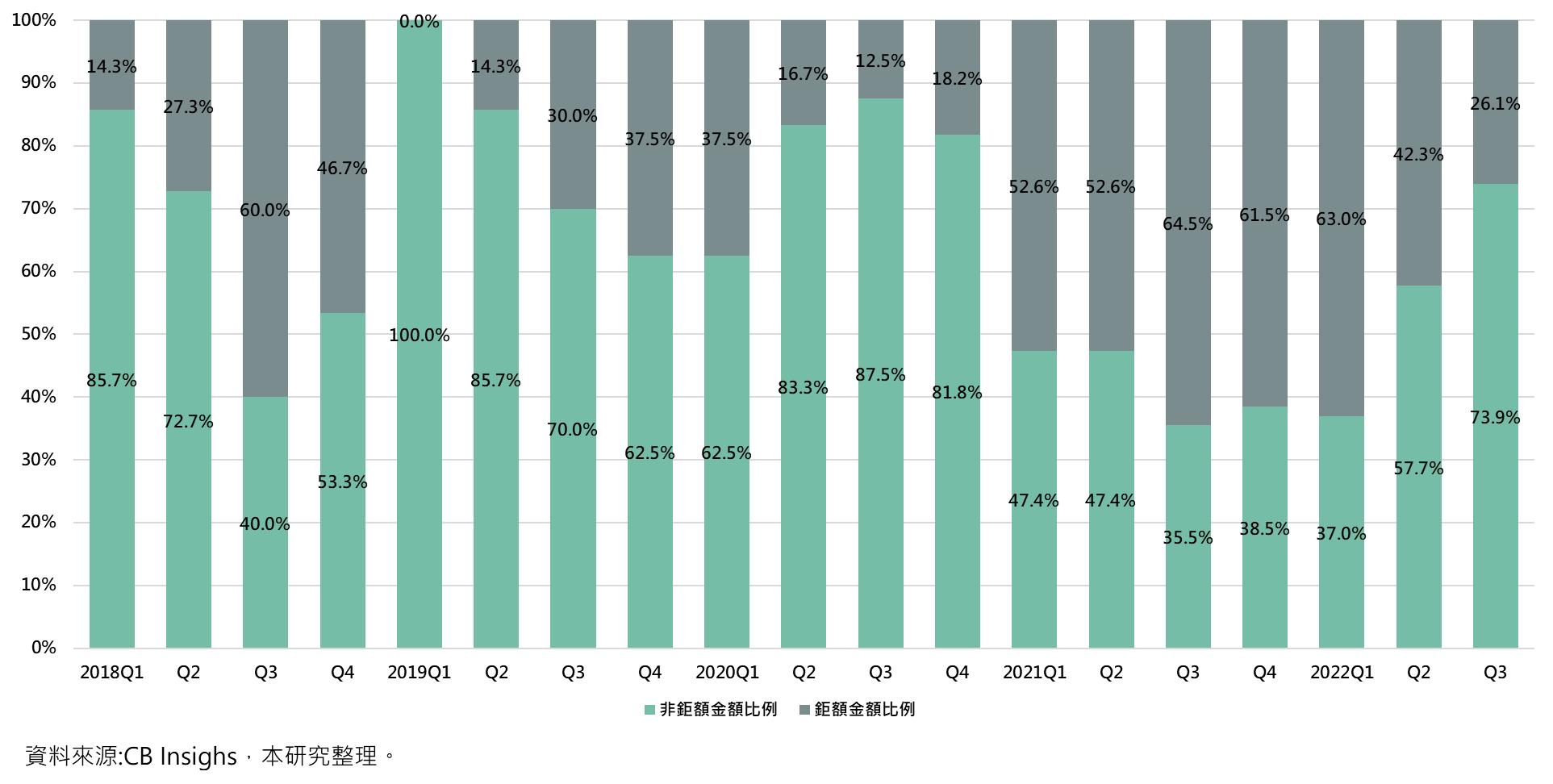

以鉅額交易的規模占比變化觀察之就更為明顯,除了2018年第三季鉅額交易規模占比超過50%之外(當時是比特大陸的4億多美元B輪投資),在2021年第一季到2022年第一季此領域爆發成長的時期,鉅額交易規模占比都超過50%,但在2022年第二季開始反轉向下後,鉅額交易規模占比也降至2022年第二季的42.3%與第三季的26.1%。

圖4 區塊鏈領域全球鉅額與非鉅額交易占比-按季統計

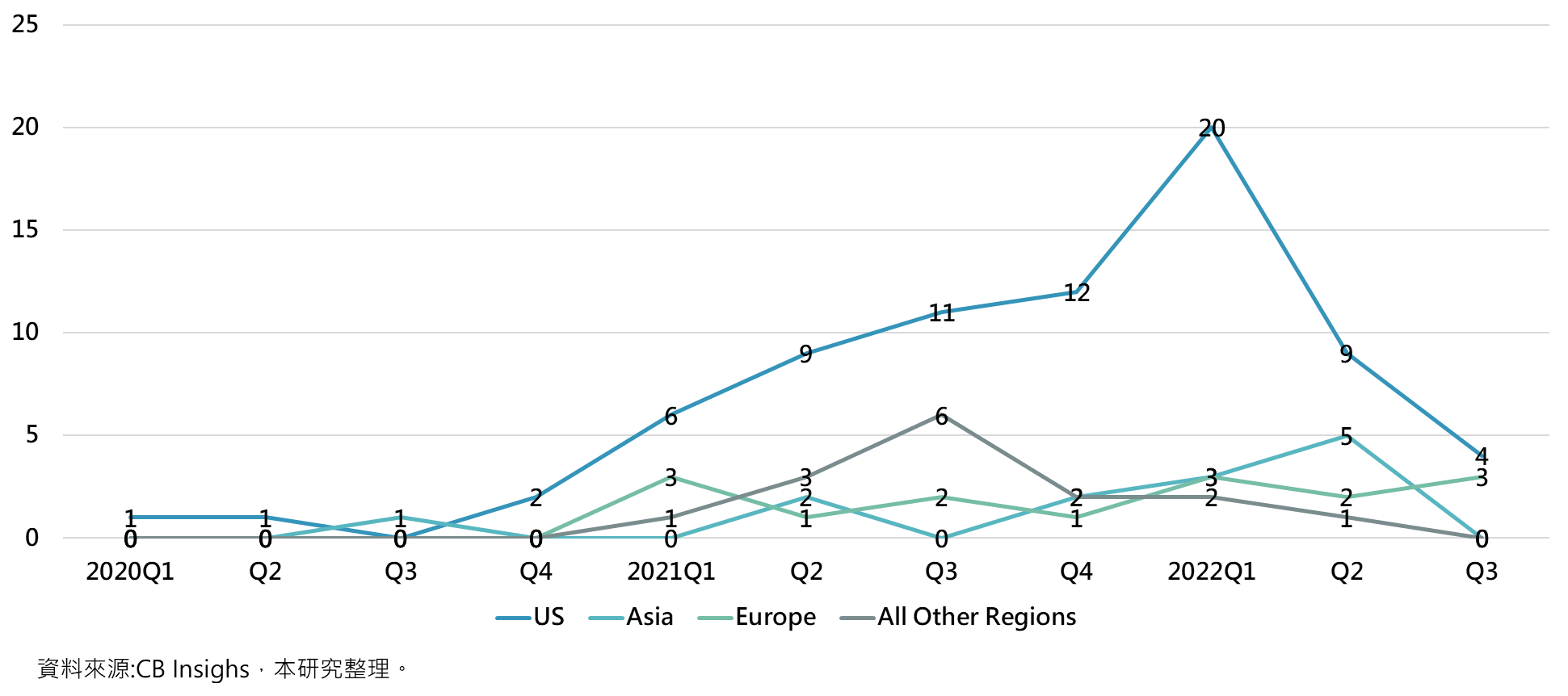

另一方面以區域別觀察鉅額交易事件的變化,可明顯看到鉅額交易事件大幅度的變動是來自於美國地區的影響,從2021年第一季的6件交易事件成長至2022年第一季的20件交易事件,隨即又大幅衰退至2022年第三季的4件交易事件,幾乎跌回爆發成長前的水準,而包含亞洲、歐洲及其他地區因鉅額交易事件本身的數量就較少,因此較無明顯變化。

圖5 區塊鏈領域主要地區鉅額投資交易趨勢-按季統計

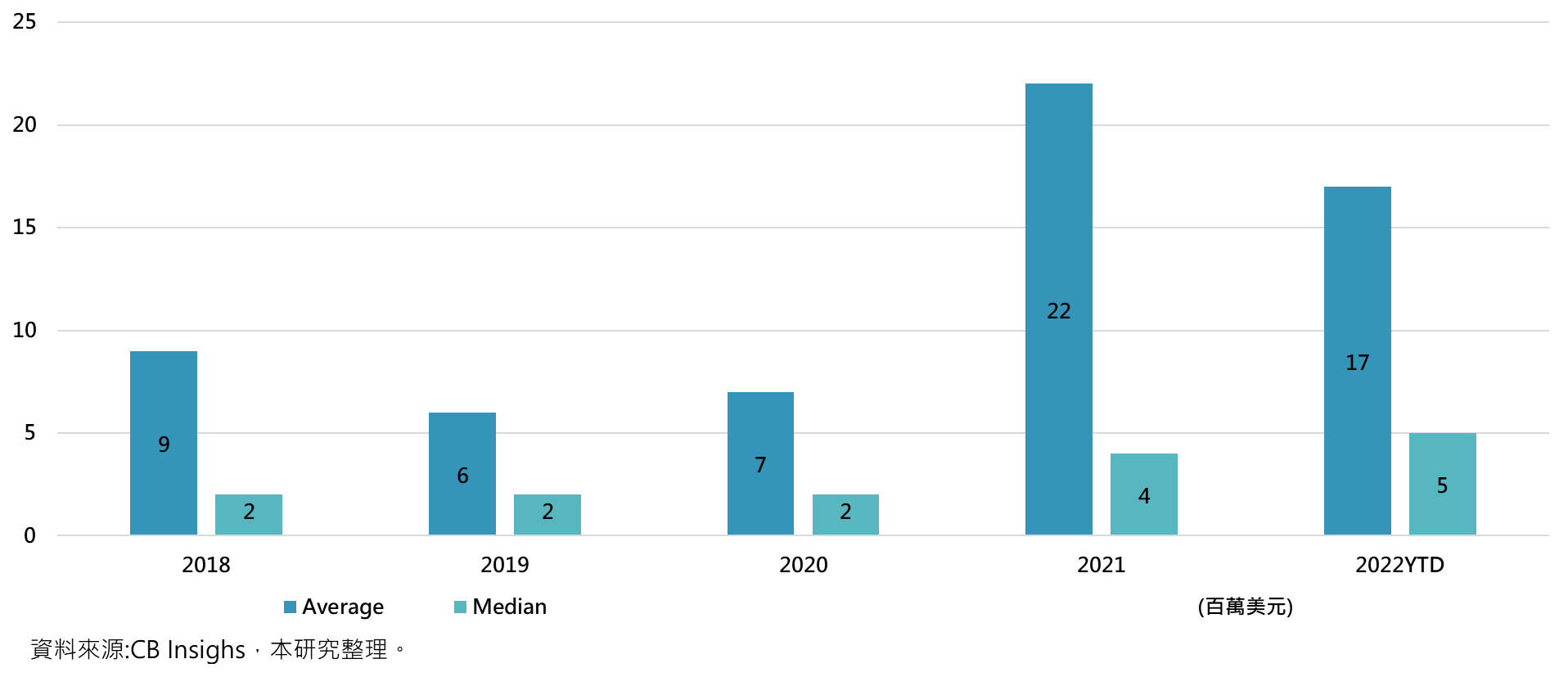

除了單筆過億的鉅額交易案外,平均交易規模也出現不小的變化,2018年至2020年平均交易金額皆不超過千萬美元,但在2021年的爆發成長時期,平均交易金額達到了2,200萬美元,此外雖然2022年第二季後整體趨勢反轉向下,但在第一季的火力支援下仍讓2022年至今的平均交易金額達1,700萬美元;而在中位數交易金額方面,因較不受鉅額交易變化的影響,相對變動幅度較小,維持著穩定的水準,從2018年至2020年的200萬美元,成長至2022年至今的500萬美元。

圖6 區塊鏈領域投資交易規模(平均數與中位數)-按年統計

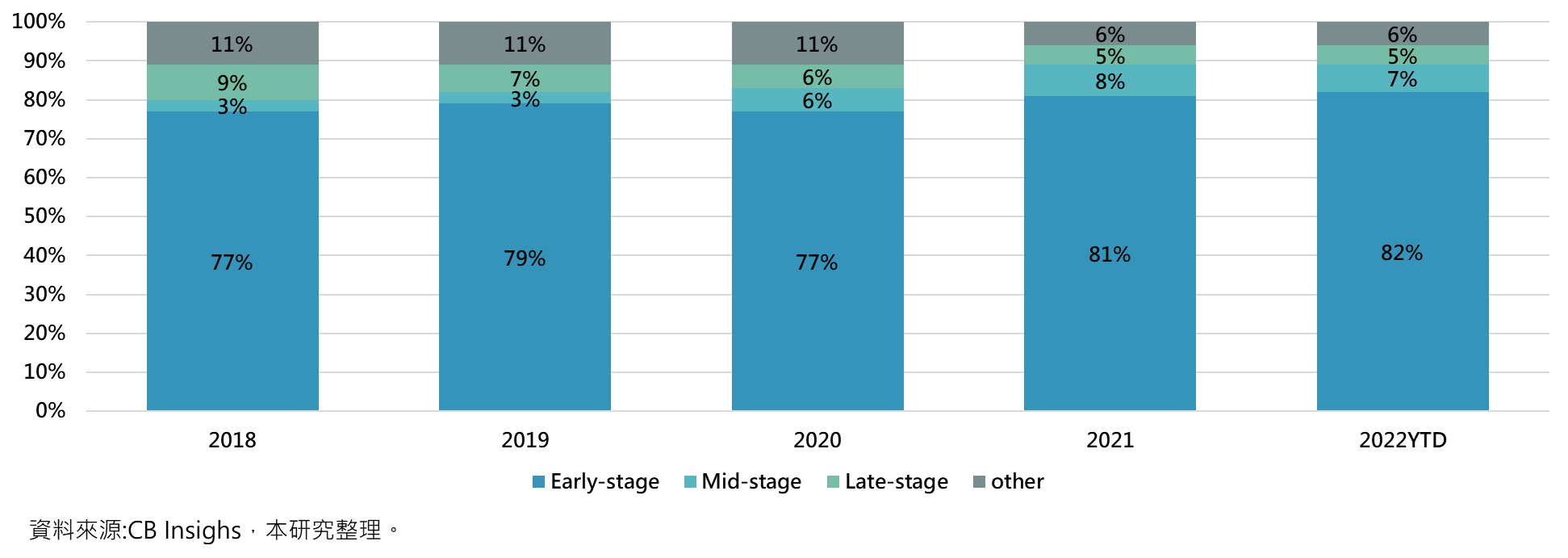

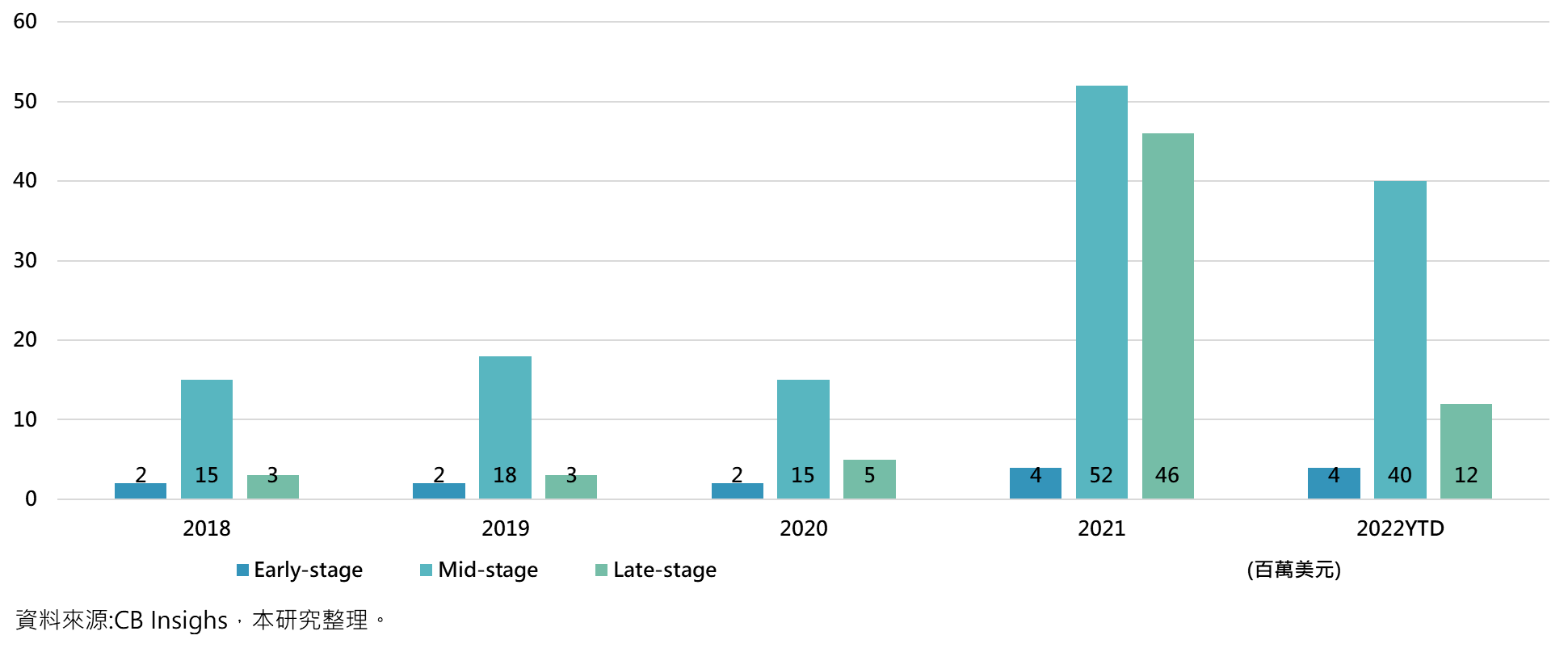

投資階段別仍穩定,早期階段占比遠高於全球創投市場

圖7 區塊鏈領域投資階段件數占比-按年統計

種子輪到A輪的早期階段(Early-stage)投資案約占八成,遠高於全球創投市場的六成,代表區塊鏈領域仍是相當年輕的領域,2022年前三季為82%,較2021年增加1個百分點;B、C輪的中期階段(Mid-stage)與D輪以後的後期階段(Late-stage)投資件數占比則分別為7%與5%。在投資規模上,2022前三季早期階段投資規模中位數為400萬美元,與2021年相同,而在2018年至2020年則為200萬美元,與整體趨勢的變化比較無太大的差異;但在中後期的變化就完全不同了,2022前三季中期階段為4,000萬美元,低於去年的5,200萬美元;2022前三季後期階段為1,200萬美元,遠低於去年的4,600萬美元,這代表著快速消退的鉅額交易對中後期階段的投資帶來極大的影響。

圖8 區塊鏈領域投資階段規模中位數-按年統計

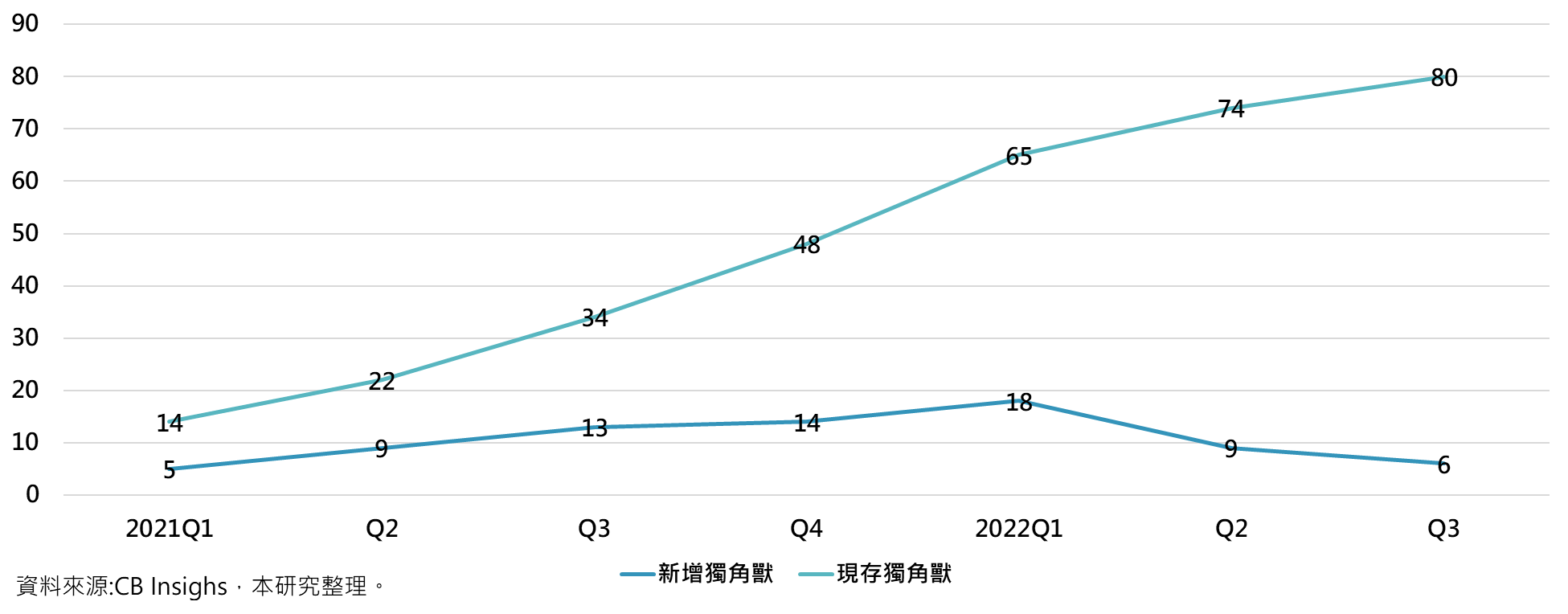

獨角獸俱樂部成員隨鉅額交易事件大減而成長趨緩

鉅額交易的下滑也使得獨角獸成長趨緩,但仍有不少公司跨過估值十億的門檻。CB Insights統計目前區塊鏈領域獨角獸俱樂部成員達80家,2022年第三季新增6家獨角獸企業,但相較於2022年第一季新增了18家獨角獸企業,趨緩的變化明顯。

圖9 區塊鏈領域現存與新增獨角獸家數-按季統計

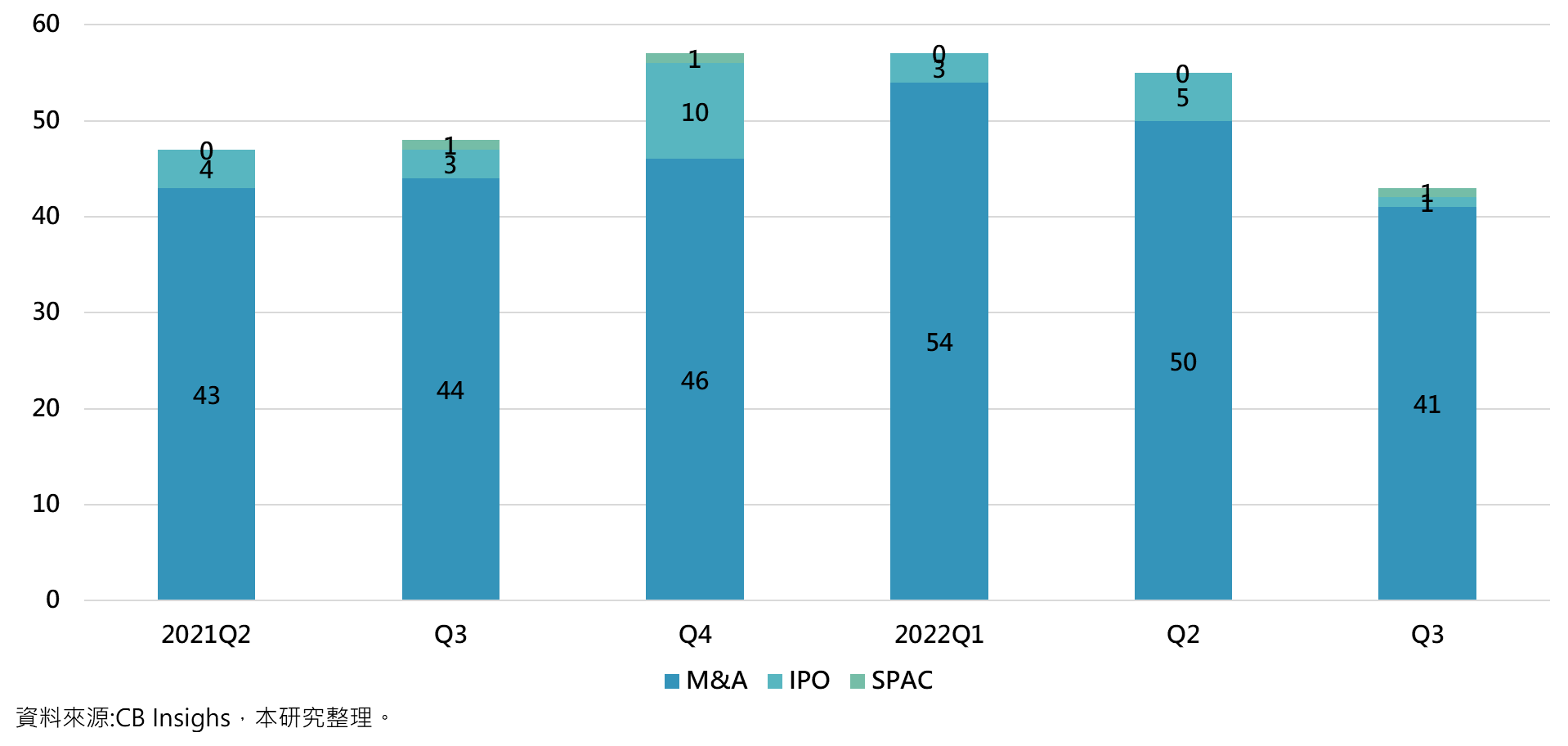

M&A仍是出場主流,SPAC熱潮未顯現在區塊鏈領域

在各個退場管道中,收購(M&A)仍是最主要的途徑。2022年第三季共計43筆退場案,其中M&A數量為41件,占整體的95.3%,較前一季減少18%。相較於M&A,IPO案僅為1件,透過SPAC(特殊目的收購公司)退場也只有1件,其中IPO最熱門的時點為2021年第四季,有10家企業IPO,而這兩年來非常熱門的SPAC未在區塊鏈領域占據重要地位,從2021年第二季至今也僅有3家企業透過SPAC上市。

圖10 區塊鏈領域企業退場家數-按季統計

第三季前十大投資案,從底層layer 1到應用層NFT發行皆有斬獲

2022年第三季前十大投資案總募資金額約14億美元,進入門檻為8,000萬美元,產品與服務的範圍相當廣泛,包含底層layer 1的Mysten Labs、Aptos與5ire,應用層面的Limit Break、LootMogul,以及各式支援性的產品,包含Velas跨鏈技術、Gnosis Safe安全多簽、Halborn資安服務、Fuel Labs模塊開發與Strike比特幣閃電網路。

表1 2022年第三季前十大股權投資案

|

公司 |

金額(億美元) |

輪次 |

時間 |

重要投資人 |

特色 |

|

3 |

B |

2022/9/8 |

FTX Ventures, Andreessen Horowitz, Lightspeed Venture Partners, Coinbase Ventures |

由前Meta開發人員創立,主要產品為layer 1區塊鏈Sui |

|

|

Limit Break |

2 |

未公布 |

2022/8/29 |

Anthos Capital, Buckley Ventures, Coinbase Ventures, FTX, Paradigm Ventures |

以DigiDaigaku NFT系列聞名 |

|

LootMogul |

2 |

PE |

2022/9/19 |

Global Emerging Markets |

打造運動員主導的體育元宇宙 |

|

Aptos |

1.5 |

A |

2022/7/25 |

FTX Ventures, Jump Crypto, Circle Ventures, Franklin Templeton, Griffin Gaming Partners |

由前Meta開發人員創立,可視為Meta Libra(後更名 Diem)計畫擱淺後的續篇 |

|

Velas |

1.35 |

未公布 |

2022/9/28 |

GEM Digital |

利用神經網絡來優化性能,打造區塊鏈跨鏈技術 |

|

5ire |

1 |

A |

2022/7/15 |

Sram & Mram Group |

layer 1區塊鏈 |

|

Gnosis Safe |

1 |

A |

2022/7/12 |

1kx, Lightspeed Venture Partners, A&T Capital, Bixin Capital, Blockchain Capital |

開發了多簽技術來保障區塊鏈上的資產 |

|

Halborn |

0.9 |

A |

2022/7/19 |

Summit Partners, Brevan Howard, Castle Island Ventures, Digital Currency Group |

為傳統金融和基於區塊鏈的客戶提供安全服務 |

|

Fuel Labs |

0.8 |

A |

2022/9/6 |

Blockchain Capital, Stratos, CoinFund, Alameda Research Ventures, Bain Capital Crypto |

開發模塊化執行層(MEL)為區塊鏈領域的開發人員提供最佳體驗 |

|

Strike |

0.8 |

A |

2022/9/27 |

Ten31, University of Wyoming, Washington University in St. Louis |

比特幣閃電網路支付平臺 |

資料來源:CB Insighs,本研究整理。

結語

在撰稿之際,正好上演了FTX事件,從被揭露問題、幣安出清FTT、引發擠兌、FTX求助幣安、幣安可能收購FTX、幣安放棄收購FTX、FTX宣布破產、牽連一堆公司與項目、FTX尋求資金補助、遭駭客攻擊、什麼!駭客是自己人?真的是以分鐘在展開進度的大戲。現實往往更讓人難以想像,全球第二大交易所、一堆知名VC投資,說倒就倒。除了許多機構遭受影響外,有苦難言的更多是一般的投資人、你我身邊的朋友。

經由此次事件,雖然對正在轉趨走軟的區塊鏈領域投資勢必是雪上加霜,這次牽連出一票戰績優良的VC,也勢必影響未來VC對於區塊鏈領域的DD (due-diligence)嚴謹程度與金額上的管控。但換個角度思考,此次事件也讓投資大眾有了更進一步的資金控管意識與使用習慣的改變,為了流動性甚至高額的報酬,中心化交易所是值得長期放置資金的地方嗎?在收益與風險的衡量之間,是否該花費更多的心力掌握資產分配,加強自己的錢自己負責的態度?對於投資人來說,傳統的盡職調查與投後管理是否足夠?對於已經類似於銀行等金融中介角色的交易所,是否需要有更嚴格的監視方式?這些交易所是否該定期公開儲備證明與執行銀行信託?想必這慘痛的一課會就此改變加密貨幣領域甚至區塊鏈領域的投資與交易風氣,並進一步推升更適用的技術被開發出來。

參考資料

CB Insights, “State of Blockchain Q3’22 Report.”