【FINDIT早期投資調查】寒風吹散投資信心,保守以對成為主流

對全球早期投資市場來說,2022是個充滿不確定性的一年,國際政經情勢的動盪為整個資本市場帶來一陣凜冽的寒風。創投市場數據從2022年第一季便開始持續探底,2021年的熱錢效益退卻,交易件數與金額雙雙下滑。對此,台經院FINDIT在2020至2022年間進行早期投資調查,分析國內投資者對於投資前景的展望與影響投資的因素等看法。而其結果也忠實反映了這兩年市場上的大幅轉變。本月特安排【FINDIT早期投資調查】寒風吹散投資信心,保守以對成為主流一文,俾利新創界與投資界人士掌握投資景氣的變化。

對全球早期投資市場來說,2022是個充滿不確定性的一年,國際政經情勢的動盪為整個資本市場帶來一陣凜冽的寒風。創投市場數據從2022年第一季便開始持續探底,2021年的熱錢效益退卻,交易件數與金額雙雙下滑。對此,台經院FINDIT在2020至2022年間進行早期投資信心調查,分析國內投資者對於投資前景的展望與影響投資的因素等看法。而其結果也忠實反映了這兩年市場上的大幅轉變。

一、由熱轉冷,投資者趨於保守

台經院FINDIT團隊於2022年11月1日針對國內早期投資者進行問卷調查,包含創投(56.4%)、企業(30.8%)、天使投資人(5.1%)、加速器(7.7%)等單位,有效問卷共39份。內容涵蓋整體投資傾向、臺灣新創投資、可投資規模、退場狀況、市場景氣、影響投資要素與關注領域等七個項目。

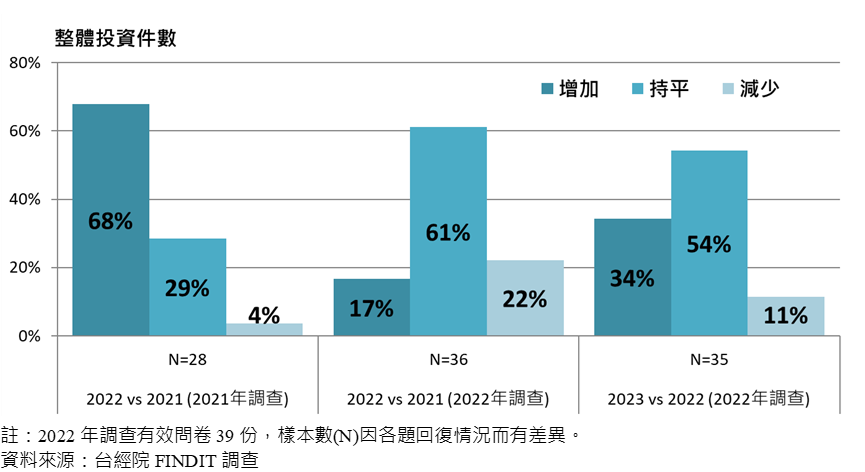

(一)整體投資傾向

首先是整體投資傾向,2022與2021年相比,投資件數「持平」占61%,「減少」占22%,「增加」僅17%。相對於2021年11月所做的調查,投資者普遍對於即將到來的2022年前景表示樂觀,68%傾向增加投資。當2022年的資本市場動盪來襲,投資者們也迅速轉向保守以對。而在2023年的展望上,雖然「持平」者居多(54%),但表示將「增加」投資的比例(34%)高於「減少」(11%),顯示投資者們仍是謹慎樂觀地看待未來市場前景。

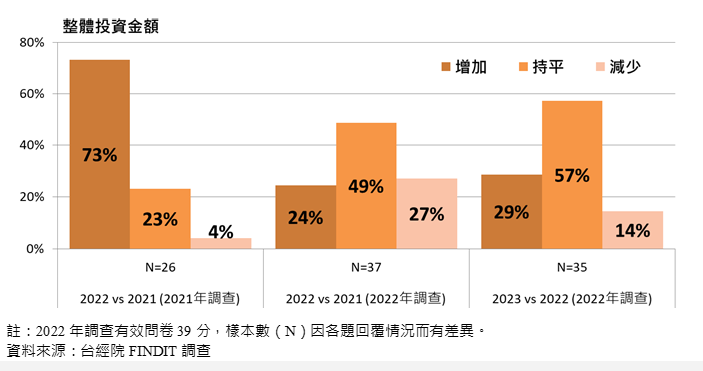

另外,在投資金額上也出現類似的結果。2021年調查發現投資者普遍對2022年的前景樂觀,高達73%將擴大投資。而實際進入2022年後,轉為保守。2022年調查結果中投資金額「持平」占49%,「減少」占27%,「增加」占24%。並且預期在2023年增加投資的比重高於減少占比。惟明年「持平」比例(57%)較2022年高(49%),一來投資者對於標的價值的取捨上或許將更加理性,其次市場上也可能迎來一波價格的修正。

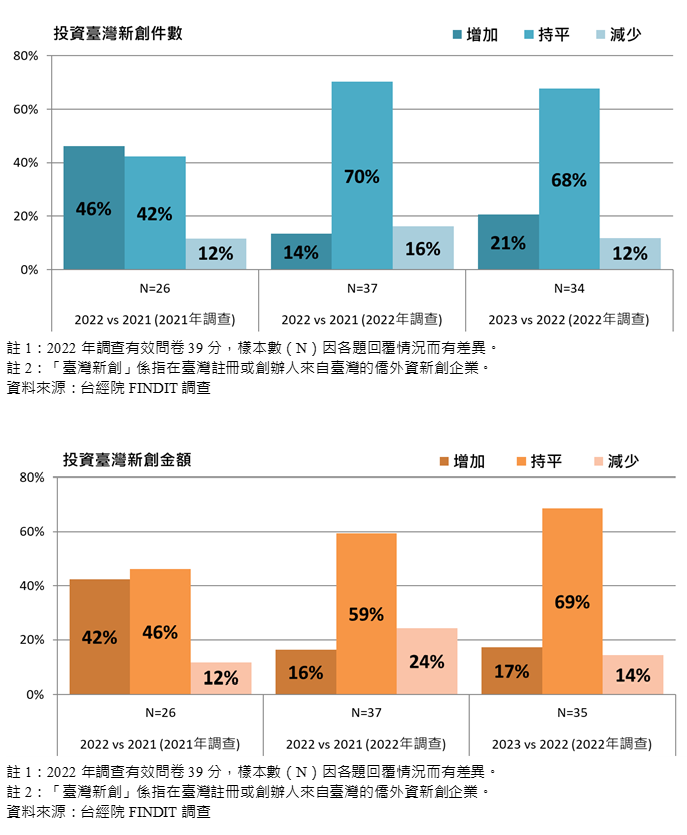

(二)投資臺灣新創傾向

在臺灣新創投資部分,不出預期,2021年的調查結果指出,在資本熱潮下,投資者對於新創企業抱持正面樂觀態度,不論是在投資件數或金額上,展望2022年「增加」投資的比例(件數為46%;金額為42%)均顯著高於「減少」(件數與金額均12%)。然而當寒風吹起時,資本市場熱度急轉直下。以投資件數來說,2022年投資「持平」比重達70%,「減少」比例(16%)高於「增加」比例(14%);以投資金額來說,2022年投資「持平」比重達59%,「減少」比例(24%)亦大於「增加」比例(16%)。而在2023年的展望上,雖然擴大投資占比略高於縮減,但投資者的觀望氣氛濃厚,件數與金額「持平」比例居高不下,分別為68%與69%。

二、市場銀彈未減,退場仍有期待

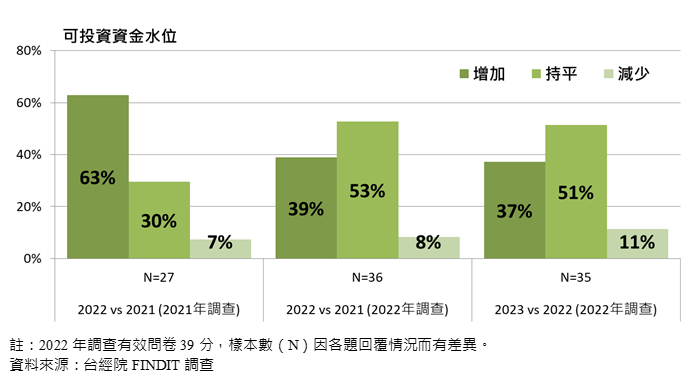

(一)可投資規模

本次調查中,2022年約有53%的投資者可投資資金水位「持平」,「增加」比例則達39%,高於「減少」的8%。儘管市場環境不確定性在2022年陡升,銀彈的投入似乎尚未縮手。展望2023年,約88%的投資者預期資金水位將增加或持平。

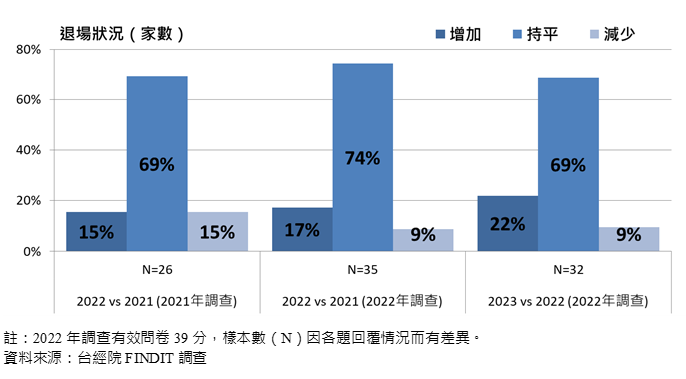

(二)退場狀況

至於在退場家數上,不論是在2022年的表現與2023年的展望,約七成的投資者認為「持平」。惟2023年退場家數預期增加的比重(22%)略高於2022年的狀況(17%),顯示投資者對於退場狀況仍相對樂觀。

三、創投市場景氣降溫

(一)全球創投市場景氣預期

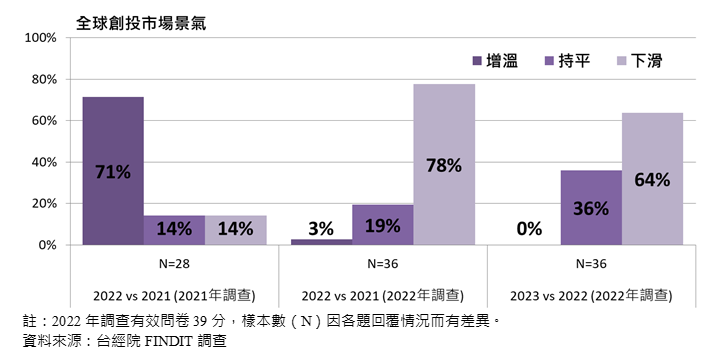

投資者對於創投市場景氣的看法,在本次調查中發現,約78%的投資者認為全球創投市場景氣正在下滑中,「增溫」僅3%。而在未來一年的展望上,「持平」的比例增加(36%),「下滑」比重則是縮減至64%。相對於2021年調查,71%的受訪投資者認為2022年全球創投市場景氣將會增溫。本次調查結果大逆轉,距離市場回溫,未來恐怕還有一段路要走。

(二)國內創投市場景氣預期與影響投資信心之要素

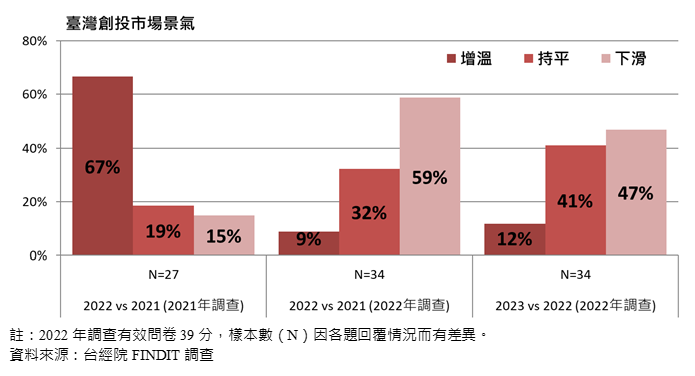

投資者對於臺灣創投市場的看法與全球一致,但似乎有著較為正面的訊息。59%的投資者認為2022年景氣下滑,32%「持平」,「增溫」僅9%。2023與2022年相比,「持平」與「增溫」的比重上升。

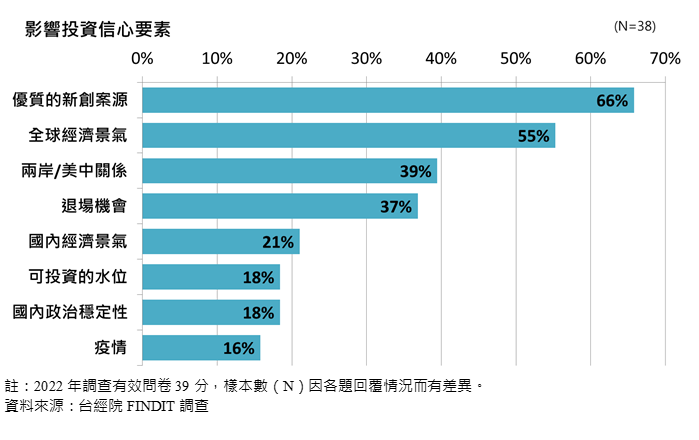

影響投資信心的因素中,「優質的新創案源」獲得66%的投資者支持而成為關鍵要素。其次,在政經情勢的動盪下,「全球經濟景氣」與「兩岸/美中關係」成為投資者關切的重點,亦相當程度地影響了國內投資者信心。此外,約37%的投資者認為信心會受到「退場機會」的影響。相對地,國內政治、經濟、疫情與可投資水位等則對投資者的信心影響較小。

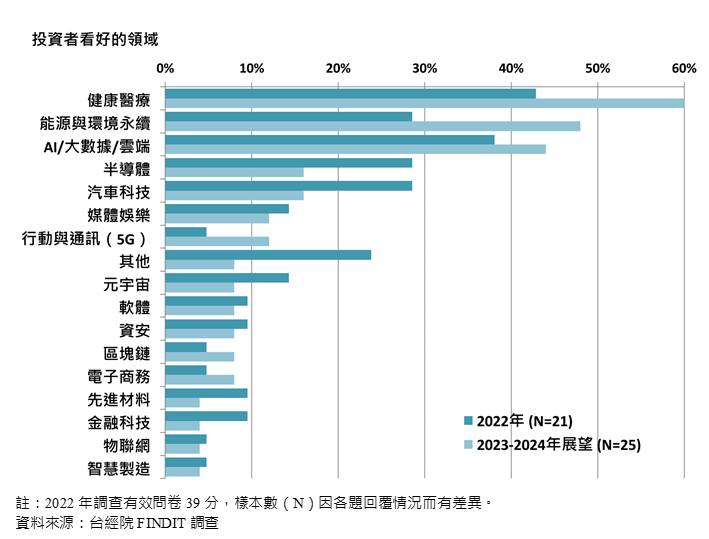

四、關注領域:健康、AI與能源永續

在投資者所看好的各領域中,2022年以健康醫療(43%)與AI/大數據/雲端(38%)為首,其次如半導體(29%)、能源與環境永續(29%),以及汽車科技(29%)等,並列第三。展望未來兩年(2023至2024年)的熱門領域,首先「健康」仍是不退流行的課題,60%的投資者看好該領域。不僅是高資本投入的生技、製藥、醫材或創新療法,因疫情而備受關注的遠端醫療,以及應用大數據或AI技術的數位醫療,近幾年也在健康領域中異軍突起。

其次則是48%投資者看好的「能源與永續」課題。不論是因全球政經局勢所導致的能源價格波動,或是歐盟的邊境碳稅,都導致各國政府或企業們不得不面對能源轉型與環境永續問題,並做出行動。而在高度社會關注下,從政策引導的再生能源設施投入,如太陽光電、風電等,乃至於利用軟硬體或物聯網技術支援碳盤查與環境永續工作的新創項目,均可見到臺灣有不少早期投資者切入這個領域。

第三則是「人工智慧/大數據/雲端」(44%),近三年的疫情加速了這個領域的發展。WFH的興起推動企業雲端協作需求;大數據的異質資訊整合提升上下游供應鏈與物流的效率,改善作業流程;人工智慧則融入在各種數據應用與企業資源管理的場景,如人資、行銷、客服與財務等。從軟體出發的企業服務,是這領域中頗受投資者青睞的項目。

五、結語

資本浪潮驅使2021年全球創投市場出現前所未有的榮景,FOMO心態更推著投資者們必須積極出手,也讓眾多新創企業價格水漲船高。然而,出乎意料地,資本寒冬來地又快又急。進入2022年,投資熱度迅速回到了疫情前的狀態,而「不確定性」成為今年資本市場的最佳註解。這兩年的投資者調查,我們也看到了投資者態度的翻轉。對景氣與市場的看法由紅翻黑,2021年底七成左右的投資者預期將在2022年擴大投資。而實際來到2022年,雖仍對未來有著正面預期,且可投資水位未見大幅度的衰退,但仍有五至六成的投資者傾向保守以對,持盈保泰。

投資與募資各有難處。除了少數重點領域與項目之外,整體而言,早期投資者或許得以在資本環境中立於更有利的談判位置,主導市場價格與投資條件。但尋求「優質」標的終究是投資者的使命與壓力。對創業者來說,面對的則是更加嚴峻的募資考驗。不僅需要適應力與執行力,實踐成長承諾,更重要的是穩步前行的「持續力」,等待寒冬遠離。