【新興領域/2022.9焦點】教育科技繁華後見蒼涼?還是沉潛後再出發!

2021年7月,中國監管機構禁止校外培訓機構盈利,讓一度火爆的中國教育科技產業市值瞬間蒸發數百億美元;全球估值第一的印度教育科技巨頭BYJU'S,在2022年所公布的財報顯示,虧損已達前年的19.8倍。這讓疫情期間集萬千寵愛的教育科技,彷彿一夕之間被打入冷宮,2022年資金市場與前幾年榮景相比簡直黯淡無光。然而,見過繁華又落入蒼涼才能看透產業真諦,熱錢過後的教育科技,資金市場仍有許多大額交易正在發生,本文帶您窺探當學生回歸校園後,哪些應用能帶動教育科技沉潛後再起。

一、2022年"失寵"的教育科技

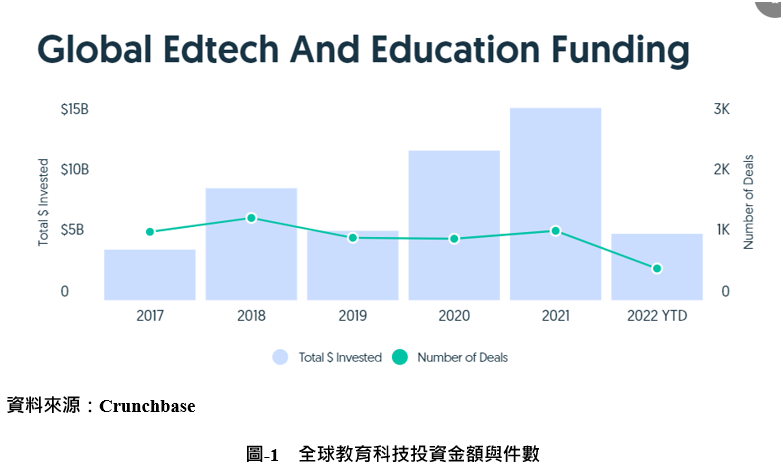

過去三年,教育科技在疫情的推波助瀾之下,隨著線上教育的需求蓬勃發展,不論是從K-12到技能培訓,或備考科目到非課程技術培養等,都出現爆炸性的增長。根據Crunchbase統計圖(如下),2019年至2021年間,全球教育科技所籌集的資金呈斜直線向上飆升,2021年更聚集了超過158億美元的資金,將近是2019年的三倍之多。期間更推升許多產業獨角巨獸,比如:美國的BetterUp、Guild Education、Articulate、Course Hero、奧地利的GoStudent、印度的Unacademy、Emeritus、加拿大的ApplyBoard等(2019至2021年成為獨角獸者);或者估值始終遙遙領先,帶領印度成為教育科技重鎮的BYJU'S,更加鞏固了巨無霸獨角獸的地位。

然而,榮景卻不多時,教育科技馬上在2022年迎來繁華過去的落寞,從統計圖中不難看出2022年教育科技「失寵」的模樣,2022年統計至6月僅約有54億美元風險投資於教育科技領域,僅是2021年的三分之一,產業熱度遠遠落後於年前。

過去幾個月,除了少數幾家尚有餘裕能維持生存的大型科技教育平台,大多教育科技公司都在從資本密集模式中縮減規模,甚至不約而同地大幅裁員,如:Unacademy、Vedantu、Eruditus、BYJU'S旗下WhiteHat Jr等;更有新創公司設下停損、關門大吉,如:Udayy和Superlearn等。據一項調查,教育科技市場放緩後,光是印度2022年已裁員超過10,000多人。

身為教育科技旗幟的BYJU'S除了旗下兒童平台WhiteHat Jr裁員外,整體也在此時失去了增長的動力,我們可從其2020年至2021年財報虧損458億盧比(5.75億美元)看出,此缺口是前一會計年度的19.8倍;不僅如此,該公司還因拖延財務報表發布時間近12個月,引起執法單位和地方當局審查、登上國際報導,成為國際矚目的重要事件,顯見當前營運困難情形。

二、低迷市場並非悲觀而是回歸"謹慎"

教育科技產業之所以熱絡程度大不如前,除了2021年7月,蓬勃發展的中國突襲式地要求所有提供課外輔導的公司應註冊為非營利組織、限制新的外國投資,使得產業市值瞬間蒸發數百億美元外;烏俄戰爭、物價上漲、央行升息所導致的市場不確定性及學校開學,學生回歸實體校園等,都是使得教育科技資金冷卻的原因。

所以我們可以發現,在細分領域中,相對於備考或專業學習平台,K-12(基礎教育)受到的影響最大,在「與疫共存」的社會氛圍下,父母還是希望孩子們能回歸實體校園,與同儕、老師們產生直接互動,相對之下線上授課的需求就會減少。

此外,資金的冷卻,也可能來自於投資人的「反省」。過去兩年,教育科技資金市場出現非理性的追高行為,太多資金憑藉過高的估值投入了過多的資金,且過分關注在產業的行銷能力與規模擴張的方法,反而忽略了企業本身可負擔資金的程度與教學質量,讓這些教育科技新創企業,在資金退潮、學生回歸校園的時,才驚覺自己的「盈利能力」無法支撐短暫的震盪期。

因此,面對市場資金冷卻,與其說是投資者對教育科技領域的悲觀情緒,不如說是對估值過熱的體認與調整。況且,並非所有的面向都走向衰退,根據Crunchbase的報導,在印度,線上教育平台有效解決了小城鎮與農村地區難有好師資的問題,於疫情解封後仍維持一定程度的市場需求;另外,教育科技業者正努力面對資金凍結、需求下降、大規模裁員和倒閉等問題,結合實體與線上運作的混合模式正在興起,以下舉例佐證說明。

- 教育科技巨頭BYJU'S在2021年以10億美元收購了知名補教品牌Aakash Educational Services (AESL),在2022年大力推出線下補習中心,以補足其線上服務的缺漏,雖然營運成本將大幅提升,但BYJU'S認為此調整有利於公司長期運作。

- 同為教育科技獨角獸的印度新創Unacademy在科塔(Kota)開設了第一家線下中心,並聘請了位於科塔的教練中心Allen Career Institute的前教員,未來還將計畫於齋浦爾、班加羅爾、昌迪加爾、艾哈邁達巴德、巴特那、浦那和德里NCR等地區開設中心。

- 2020年甫於印度安得拉邦(Andhra Pradesh)成立的新教育科技公司Infinity Learn,2021年也採用混合模式,首席執行官Ujjwal Singh表示:「我們相信混合模式能讓服務內容與深入在地,通常常規課程會在網上進行,實體線下則是提供導師讓學生問問題、解決問題。

三、沉潛再出發,大額投資仍在發生

在市場氛圍趨緊的前提下,2022年的鉅額投資案例就更具有代表性,以便我們能從這些投資事件當中釐清市場在疫情解封之後真正的發展傾向。以下案例說明。

Guild Education(2.65億美元,F輪)

Guild Education是一家成立於2015年、總部位於美國科羅拉多州的線上教育平台,主要提供在職成年人課程,大多為母語非英語系的族群,學員可以透過線上修學分的方式取得學位。同時,考量目標客群所能負擔的費用不高,Guild與大學及學習提供商合作,提供全套課程的費用通常大多能壓在每年3,000到6,000美元之間,與美國私立大學平均學雜費約為每年38,000美元、公立學校的州內學生每年約為10,000美元相比,便宜不少。目前大型企業時薪雇主包括像Chipotle、Lowe's和Target等,並與希爾頓、百事可樂、科爾士和泰森食品等雇主建立了合作夥伴關係。

2021年,沃爾瑪、迪士尼和Chipotle等大型公司310,000多名員工也使用Guild進行在職教育,該年學生增長了60%。由於Guild學習者主要是有色人種和第一線打工的大學生,並致力透過學位學習幫助這群人避免債務累積拖垮職涯發展、獲取高額工資有利提升生活水平,2022年,被選為TIME100中最具影響力的公司之一。Guild首席執行長雷切爾·羅默·卡爾森 (Rachel Romer Carlson)對此表示,我們將建立一個更加多樣化的美國,希望所有學生都有機會成為中產階級。

2022年6月Guild獲得2.65億美元F輪投資,本輪由Wellington Management領投,美國脫口秀主持人奧普拉·溫弗瑞(Oprah Winfrey)、Bon Secours Mercy Health、Citi Impact Fund、Bessemer Venture Partners、General Catalyst和Iconiq Capital跟投,據估算Guild的投後估值有44億美元。

Edly(1.75億美元)

Edly是一家成立於2019年、總部位於美國紐約的學生貸款平台,目前是美國唯一一家受監管單位許可民營的IBR貸款平台,也就是學生可以根據他自身的起薪及專業而調整還款流程,Edly使用來自教育部、勞工統計局、私人數據庫和自家平台的專有數據來建構學生的歷史數據,能在不依賴傳統信用評分、保證人或監護人的情況下為學生提供擔保。目前Edly開放攻讀護理、教學、新聞、社會工作、STEM、會計等的學位提供該項服務。自2019年推出以來,已資助4,000多名學生,並可為1,800多所美國領先學院和大學的學生提供教育融資。

2022年3月Edly獲得1.75億美元的投資,本輪私人信貸和特殊機會投資經理Medalist Partners和非傳統私人另類投資經理Windmuehle Funds領投。Edly首席執行長Chris Ricciardi表示,我們真的很幸運能夠與Medalist和Windmuehle等一流投資者合作。Medalist 以在資產投資領域經驗豐富而聞名;Windmuehle及其負責人則為新興市場提供資金方面的經驗同樣廣為人知,將為我們縮小資金缺口和幫助解決學生貸款危機的使命提供強大的推動力。

ClassDojo(1.25億美元,D輪)

ClassDojo是一家成立於2011年、總部位於美國舊金山灣區的學校交流平台,它透過社群網絡緊密地將老師、學生和家長連結起來,從智慧型手機到筆記型電腦,只要能聯網都可以使用ClassDojo服務。以台灣來說,常使用的line也能完成上述這些功能,但ClassDojo不同的地方在於它有提供超過35種語言的翻譯服務,能讓老師使用他們的母語輸入,家長也使用各自的母語閱讀,溝通不落棒。再者,ClassDojo也提供遠距教學服務,包括為學生提供活動、分配課堂作業和分享課程等,學生可以根據他們的行為獲得Dojo積分,老師也能使用該項功能營造課堂競賽氛圍。另外,學生能在平台上提交作業,在取得老師的批准後,才能發佈在個人資料上,如此,不僅家長可以清楚掌握,這些任務也會被妥善保存和記錄。

最重要的是,在聯合創始人Sam Chaudhary和Liam Don認為教育不是一種產品的初心之下,目前ClassDojo是完全免費且無第三方廣告,只要從應用程式商店下載即可使用,公司係透過籌款來維繫平台營運。如果家長有在校外使用該服務的需求,則需要註冊ClassDojo Beyond School,並支付平台使用費。截至目前,該公司被美國95%以上的K-8學校採納,靠著自下而上的(bottom-up)的口碑行銷,已為全球180多個國家的數十萬所學校提供服務,使其成為世界上使用最廣泛的教育產品之一。

過去曾接受過,包括 SV Angel、Shasta Ventures 和 General Catalyst等的風險投資。2022年7月ClassDojo披露,2021年底在騰訊領投的D輪投資中募集了1.25億美元,使成為估值12.5億美元的獨角獸。

GoStudent(3億美元,D輪)

GoStudent是一家成立於2016年、總部位於奧地利維也納的線上一對一指導平台,他們宣稱自己是未來的家教平台,這些老師在加入平台開課前都會經過GoStudent的測試、審查和面試。目前,GoStudent在15個市場開展業務,針對小學、中學和大學適齡學生提供付費的一對一教學,學生可以在GoStudent平台預訂多達20多個科目,並與線上家教老師在虛擬教室中進行即時性的互動。

截至2022年,GoStudent已擁有600多名員工,並開設了12個國際辦事處,每月預訂超過400,000個輔導單元,約15,000名客戶,並與5,500名國際導師合作。

先前才剛在2021年6月籌集了2.44億美元的C輪投資,又於2022年1月籌集3億美元的D輪投資,由阿姆斯特丹投資公司Prosus領投,而德國電信、軟銀願景基金、騰訊、Dragoneer、Left Lane Capital和Coatue跟投,估值上看35億美元,預計接下來GoStudent會將疆域擴展至墨西哥,立志讓更多地區的學習者能享受到該平台的服務。

Paper(2.7億美元,D輪)

Paper是一家成立於2014年、總部位於加拿大蒙特婁的線上一對一輔導平台,他們與學區合作,學生除了能獲得即時的聊天輔導,Paper平台還能幫助學生的作文加註釋和評論,並向老師報告哪些學生遇到困難,學生問了哪些問題等等,也是教學上的最佳助手。此外,Paper擁有多語種的師資,擴大了客源的觸及層面,有利於未來的跨域服務。

2022年2月,Paper獲得2.7億美元的D輪投資,由Sapphire Ventures和軟銀Vision Fund II領投,Institutional Venture Partners、Salesforce Ventures、Framework Venture Partners、Bullpen Capital、Reach Capital、Red House Education、BDC Capital等跟投,投後估值為15億美元,進入加拿大的獨角獸公司行列。

UpGrad(1.25億美元)

1980年代,Screwvala在印度建立了一家引領潮流的有線電視公司,受到歡迎,很快地它就成了一家獨角獸公司,後被華特迪士尼公司收購。2015年,Screwvala又攜Mayank Kumar和Phalgun Kompalli共同創立了UpGrad,總部位於印度孟買,提供有關創業、數位行銷、產品管理、和數據分析的短期課程,不僅含納各種領域,也跨越年齡。根據其財報顯示,明年3月的會計年度中,估計會有300萬學習者將參加從幾個月到幾年的UpGrad課程,費用為50,000盧比(640美元)800,000盧比(10,006美元)不等。此外,除了印度,UpGrad已經在印尼、越南和中東迅速發展。

2022年6月,UpGrad獲得了2.25億美元的投資,主要由印度億萬富翁Lakshmi Mittal和鋼鐵製造商ArcelorMittal SA的家族辦公室和電信運營商 Bharti Airtel的Sunil Bharti Mittal以及包括淡馬錫控股私人有限公司參與,使估值直接翻倍。創辦人對此表示,UpGrad希望能在2023年 3月實現5億美元的營收;並喊話,「全球教育技術整合即將到來,我們將建立一家價值30至400億美元的高等教育公司,還規劃在兩年內IPO上市。」

四、結語

因為疫情掀起的投資熱浪終將離我們遠去,但科技與數位帶來的轉變終究會找到沃土,逐漸發芽、茁壯。就如同這幾年教育科技資金市場歷程一般,蜜月期過後,真正良好的商業模式才能讓公司生存下來。從上述整體趨勢來看,線上、線下整合的混合模式才是教育科技新創長久營運之道;此外,教學輔助、在職學習、一對一教學輔導等,都在今年上半年獲得鉅額的資金關注。可以說,見過繁華後的教育科技,更能「接地氣」、符合市場需求,各家獨角獸也都在「盈利能力」方面有長遠的規劃與布局,給它一些時間沉潛,相信再出發的教育科技,還能再創巔峰。

參考資料

- Crunchbase (2022), “Edtech Funding Falls Sharply”, https://news.crunchbase.com/edtech/venture-funding-falls-sharply-2022/

- Techcrunch (2022), “Indian edtech giant Byju’s missed own revenue projections in FY21”, https://pse.is/4dl6rk