【M&A亮點新聞集錦-2022 No.8】2022年科技巨頭收購力道趨緩?

由於通膨持續惡化與政府升息的影響,加上擔憂全球經濟陷入衰退風險,無論是投資與併購市場紛紛傳來降溫的訊息。FINDIT研究團隊盤點1-8月Crunchbase的收購資料,發現下半年超過百億的併購案件明顯減少,多以中小型併購交易案件為主。但8月M&A交易案件明顯較7月增加不少,是否有回溫現象現象,還是短暫反彈,仍待觀察。本文將報導安永最新公布的全球M&A交易統計,並盤點分析2022年8月重要的M&A案件;同時,也進一步觀察剖析五大科技巨頭在今年動盪不安的時局下,其策略性收購布局的情況。

一、M&A總體趨勢掃描

- 安永聯合會計師事務舉辦《Taiwan2022國際投資論壇》,揭露臺灣併購回溫,疫後併購新布局聚焦數位轉型、永續發展

安永財務管理諮詢服務股份有限公司和台灣併購與私募股權協會、經濟部台美產業合作推動辦公室、眾達國際法律事務所,共同於2022年8月24日舉辦「2022國際投資論壇」,剖析全球與臺灣市場在後疫情時代的投資併購趨勢,以及永續發展帶來的投資契機與績效影響,以期為臺灣企業提供如何取得投資優勢,創造成長新動能之建言。以下摘要幾個重點:

- 2021年全球併購交易5.5兆美元創高峰,TMT為併購熱門產業、PE為M&A要角:2021年受惠於低利環境及市場充足資金,根據Dealogic資料分析,全球併購交易金額5.5兆美元創下高峰;以區域來看,2021年度北美持續為全球併購熱區,併購金額高達2.7兆美元,占全球併購交易總額49%。以領域來看,因應數位轉型、5G雲端運算等科技應用,TMT持續為近年併購主流及關鍵動能。以參與者來看,私募股權基金(PE)在全球投資併購交易擔任要角,其中又以收購TMT及健康醫療領域之標的為關鍵成長動能。

- 2022年上半年全球併購交易萎縮:由於全球經濟遭遇逆風,導致2022年上半年的併購交易較去年同期明顯降溫。2022年上半年全球併購交易量及金額較2021年同期分別減少18%及27%,但仍較上一週期(2015-2019年)的平均成長分別增加13%及35%。

- 臺灣併購邁向疫後新格局,2022年併購漸回溫:2022年前四個月臺灣的疫情穩定,成長動能延續,併購交易件數及總金額分別較2021年同期上升53%及398%。疫情趨緩後,國內鉅額整併案湧現,整體金額上揚。回顧2021年在低利率環境下,國內金融業資金充沛,形成新一波加強獲利的併購潮。金融業總交易金額提升至50億美元;科技媒體與通訊產業(TMT)因電信業整併潮,2021年加上2022年前四個月的總交易金額達60.8億美元。此外,臺灣疫情趨緩,外資來臺投資復甦,主要買家以亞洲為主。2021年外資來臺投資併購的交易金額為38億美元,件數回升至17件;2022年前四個月已累積4件,但尚未恢復到2017年至2018年的水準。

- 疫後企業新布局,數位轉型、永續發展成關鍵:隨5G科技及AI發展,企業進行數位轉型的必要性增加,偏好透過投資併購、策略聯盟等手段,期望更快速完成數位轉型,實現投資效益。疫情喚起對個人、社會、環境的永續發展重視,減碳思維成為新生活樣貌。2021年全球ESG投資併購金額較2020年成長1,170億美元(66%),ESG相關金額近半數由美洲區域買方啟動,由金融保險及能源業者發起之投資併購占全球ESG併購交易85%。未來ESG仍為全球併購的熱門主軸。

(資料來源:安永 台灣/新聞稿,2022年8月24日,https://reurl.cc/oQK2X3)

二、2022年8月全球主要領域M&A動向消息

FINDIT研究團隊根據Crunchbase資料庫,盤點8月全球收購資料,發現8月全球中大型M&A交易案件(交易金額超過10億美元)數目明顯較6、7月增加,但因缺乏百億美元的併購案件,偏向中小型收購案件,使得平均規模相對較低。8月M&A交易中仍以健康醫療領域的收購較為活躍,以下摘要介紹8月各主要領域中重要的的併購案件。

(一)健康醫療領域的企業收購

1.美國連鎖藥局CVS將以80億美元收購家庭保健業者Signify Health

美國連鎖藥局CVS Health於9月6日宣布已達成協議,以約80億美元收購家庭醫療保健公司Signify Health (SGFY-US)。CVS將以每股30.5美元的現金收購Signify,Signify可提供技術和分析來協助進行家庭患者護理,CVS透過此收購將持續加強其醫療保健服務。CVS之前收購了保險公司Aetna和藥品福利管理商Caremark,客戶可以在其商店內的MinuteClinic診療櫃檯獲得疫苗或緊急護理。(鉅亨網,2022/09/06,https://reurl.cc/RX9Q9g)

2.攻向罕病市場!輝瑞斥資54億美元收購Global Blood Therapeutics

華爾街日報(WSJ)在2022年8月8日援引知情人士消息報導,輝瑞將以每股68.5美元的現金,總計54億美元收購Global Blood Therapeutics(GBT),後者是為數不多獲准的鐮狀細胞疾病治療藥物公司之一。此舉也是輝瑞想透過一系列收購擴大營運版圖的舉措之一,輝瑞在新冠藥物銷售獲得大筆資金,並曾透露希望到2030年透過併購等業務發展增加250億美元的收入,而收購GBT將提振輝瑞的罕病業務,助其實現銷售治療鐮狀細胞藥物的長期目標。GBT在2019年研發的一款治療鐮狀細胞藥物Oxbryta在美獲得批准,目前正在進行另外兩款鐮狀細胞藥物研發。Oxbryta去年替GBT帶來1.95億美元的淨銷售額。分析師認為,如果這三種鐮狀細胞藥物都獲得批准,其特許經營的銷售潛力將達到數十億美元,特別是如果輝瑞能將這些藥物那如期全球銷售網絡,並在全球推廣的前提下。(鉅亨網,2022/08/08,https://reurl.cc/MNMQ3L)

3.美國藥廠安進宣布斥資37億美元收購ChemoCentryx

製藥商安進(Amgen Inc)於8月4日表示,將以37億美元收購從事藥物開發和商業化的生物製藥公司ChemoCentryx,以獲得該公司的抗炎藥。ChemoCentryx生產Tavneos,這是一種獲准用於治療患有罕見血管發炎症狀患者的藥物。該療法自推出以來的第一個完整單季就帶進540萬美元的銷售額。該公司在早期試驗中擁有三種治療炎症性疾病的藥物,並且還在開發一種抗癌藥物。(鉅亨網,2022/08/04,https://reurl.cc/NRNM46)

4.字節跳動斥資15億美元收購美中宜和,深入醫療照護產業

知情人士透露,TikTok母公司字節跳動在8月9日支付約110億元人民幣(15億美元) 收購中國大型私人連鎖醫院美中宜和的全部所有權,加大深入醫療照護產業,這也是北京整頓網路業以來中國境內最大規模的科技業交易。美中宜和是面向中國中高端客戶的專業婦兒醫院,提供產科前後流程的一站式服務,擁有7家婦兒醫院、2家綜合門診及5家月子中心,覆蓋京津冀、長三角和珠三角。

相對於早已投資醫療領域的阿里巴巴、騰訊等公司,字節跳動入局較晚,但動作頻繁,從內容科普、線上數位診療再到線下診所的佈局意圖很明顯。在2020年5月,字節跳動以人民幣5億元全資收購了醫學內容平臺「百科名醫」,補足字節跳動在醫療科普、社群內容領域的不足。完成收購後,字節跳動又推出「小荷醫典」,從事科普和提供相關資訊。同年9月,字節跳動收購了醫療健康內容服務平臺「么零貳四科技」,之後,位元組跳動成立了專門負責大健康業務的雷射部門,將原有的頭條健康更名為獨立品牌「小荷醫療」,並發布了App,從此正式進軍線上醫療行業。小荷健康的App嵌入線上問診、公立醫院查詢、購藥等服務,目前正和阿里健康、平安好醫生競逐中國890億美元的線上醫療預約服務市場。2020年底,字節跳動在北京成立「松果門診」的診療機構,在2021年又先後領投心理健康醫療平臺「好心情」,入股美中宜和以及宏達愛瑞。2022年更進一步收購美中宜100%的股權,顯示字節跳動擴張大健康領域版圖的企圖心。(財訊快報,2022年8月10日,https://reurl.cc/jGmEmp、投資界,2022-08-12,https://reurl.cc/9pbka8)

5.以11億美元收購Forma Therapeutics 2/3期臨床療法,諾和諾德擴展血液疾病管線

諾和諾德藥廠(Novo Nordisk)宣布共耗資11億美元收購Forma Therapeutics,該公司專注於鐮狀細胞疾病(Sickle Cell Disease, SCD)及罕見血液疾病的治療。諾和諾德為了完善血液疾病生產線的策略,因此收購Forma Therapeutics,包括其主要開發候選藥物Etavopivat,此舉將擴展幷加速諾和諾德在血紅蛋白疾病(haemoglobinopathies)的研發管線。SCD是一種慢性、漸進性與紅細胞健康與壽命相關的遺傳性疾病。患者的紅細胞並非健康的圓盤狀,而是呈現新月狀,因此較為脆弱、不具彈性且無法有效地輸送氧氣。全世界大約有170萬SCD患者。Etavopivat是一款一天一次的選擇性丙酮酸激酶-R(PKR)激動劑,可透過活化紅細胞內天然的PKR進而降低紅細胞內無氧糖酵解產物2,3-二磷酸甘油酸的含量,使得細胞能夠攜帶更多氧氣、增加腺苷三磷酸(ATP)產量並減少溶血與鐮狀細胞的產生。Etavopivat已獲得美國FDA的快速通道資格、罕見兒科疾病認定與孤兒藥資格。此外,此藥品亦獲得歐盟委員會(EC)授予孤兒藥資格以治療SCD。Etavopivat目前正於全球性Hibiscus臨床2/3期試驗中,檢視其在SCD患者中的療效與安全性。另一項Gladiolus臨床2期試驗也正在進行中,用以檢視此藥品於輸血依賴性SCD,以及另一項稱之為地中海貧血症(thalassemia)的血紅蛋白遺傳性疾病患者中的作用。(藥明康德,2022-09-02,https://reurl.cc/3YbZQR)

6.全球眼保健領導者愛爾康Alcon斥資7.7億美元收購Aerie,擴大眼科藥物陣容

全球眼保健領導者愛爾康Alcon和專注於一流眼科療法發現、開發、製造和商業化的藥企Aerie Pharmaceuticals達成最終合併協定,愛爾康將以約7.7億美元收購Aerie。愛爾康已有成熟的手術型青光眼植入物產品Hydrus。近兩年剛剛收購諾華Simbrinza的美國獨家商業化權利,以及Kala Pharmaceuticals的Eysuvis和Inveltys的美國獨家商業化權利。本次與Aerie達成合併,愛爾康增加了包括Rocklatan、Rhopressa以及用於乾眼症的3期候選產品AR-15512,完成了其向青光眼、視網膜和眼表疾病領域的進一步產品組合擴張,補足了其在上游早期治療干預領域的佈局。(經濟觀察報,2022-09-03,https://reurl.cc/yMKlVq)

7.生命科學公司Sartorius宣佈將4.15億英鎊收購重組白蛋白解決方案新創Albumedix,以加強創新先進治療方案組合

2022年8月8日獲悉,生命科學公司Sartorius透過子公司Sartorius Stedim Biotech已同意從私人投資者處收購重組白蛋白解決方案提供商Albumedix Ltd.的100%股權。商定的收購價格約為4.15億英鎊(約合5億美元)。該交易須經監管部門批准,預計將在2022年第三季末之前完成。Albumedix將成為Bioprocess Solutions部門的一部分,現有72,000平方英尺的場地將成為創新和符合GMP標準的關鍵原材料生產的卓越中心。Albumedix主要從事重組白蛋白產品和技術研發業務,可作為細胞培養基的無動物添加劑以及用於穩定疫苗和病毒療法。(動脈網,2022-08-08,https://reurl.cc/7pbz3Q)

8.Gilead Sciences將以4.05億美元收購英國檢查點激動劑平臺MiroBio,吉利德擴展免疫療法管線

2022年8月4日,利德科學(Gilead Sciences)公司宣佈與MiroBio達成一項最終協定,將斥資約4.05億美元收購MiroBio。此次收購將為吉利德提供其專有的發現平臺和整個免疫抑制受體激動劑產品組合。Gilead預計,這筆交易將使其GAAP和非GAAP 2022每股收益減少約0.30美元至0.35美元。MiroBio是一家專注於開發檢查點激動劑抗體以恢復自身免疫性疾病患者的免疫平衡的臨床階段生物技術公司。MiroBio的專有發現平臺I-ReSToRE( REceptor Selection and Targeting t oReinstate immune Equilibrium)可以通過將其尖端受體圖譜資料庫和視覺化工具Checkpoint Atlas與其專有的抗體工程相結合,支援識別和開發利用抑制性信號網路的療法,有潛力為自身免疫性疾病患者開發針對免疫抑制受體的激動劑抗體,以恢復患者的免疫穩態。(藥明康德,2022-08-06,https://reurl.cc/RX93vn)

9.羅氏斥資2.5億美元收購Good Therapeutics的創新抗癌療法

Good Therapeutics在9月7日宣布與羅氏(Roche)確認達成併購協定。根據此協定,羅氏將會支付Good公司達2.5億美元的預付款,並根據預定的開發、監管與商業里程碑支付對應款項。羅氏可獲得Good Therapeutics公司的創新、條件性活化、由PD-1調節的IL-2項目,以及透過此平臺科技開發PD-1調節的IL-2受體激動劑療法的專屬權利。在羅氏收購交易完成後,Good公司計畫以Bonum Therapeutics為新公司名稱,繼續使用此蛋白別構科技開發其他免疫腫瘤藥物。

Good公司專注於開發能夠對特定生物標誌物產生免疫反應的蛋白療法。這一類新式療法能夠使得藥物的生物活性局限於靶標細胞,進而增加治療的安全性。由此平臺開發出來的蛋白藥物由感應(sensor)與治療(therapeutic)兩個部分組成。蛋白的感應部分作用與抗體類似,可以被設計辨認天然或修飾過後的蛋白質或代謝物,當此感應部分與靶標相結合時,會引發蛋白質進行異位調節(allosteric change),進而從非活化狀態轉變成具生物活性的活化狀態。與傳統由蛋白酶(protease)活化藥物不同的是,這種蛋白異位調節機制是可逆的,亦即當藥物一旦與靶標脫離便會變回原本非活化的狀態,因此也更具安全性。(藥明康得,2022-09-08,https://reurl.cc/V1mqDN)

(二)雲端、大數據、軟體、AI、資安領域的企業收購

1.加拿大資訊管理平臺業者OpenText以60億美元買下老字號軟體公司Micro Focus

加拿大資訊管理平臺業者OpenText在8月25日宣布,將透過全資子公司OpenText英國控股公司以全現金方式,總值近60億美元收購Micro Focus。本案預計2023年第一季完成交易。

Micro Focus是老字號軟體公司,原業務為提供大型主機COBOL軟體開發及管理平臺,之後擴張其產品線。Micro Focus曾買下Borland及Attachmate、SUSE、NetIQ等公司(SUSE又在2018年被賣掉)。其中最大手筆的是,2016年HPE將其開發與資料管理、安全、IT與網路管理等軟體業務以88億美元分拆出來,與Micro Focus英國公司合併。但近年該公司陷入營運困難、高層換將等風雨。OpenText提供企業資訊管理,近年也發展虛擬化(VDI)、安全及企業協同產品和雲端服務,2022年財年營收為35億美元。雙方表示,合併後雙方合併整體潛在市場(total addressable market)達1,700億美元,Micro Focus客戶將可享受OpenText的企業公、私雲端產品。(iThome/林妍溱,2022-08-30,https://reurl.cc/2mlGxX)

2.DigitalOcean以3.5億美元現金收購雲端主機服務提供商Cloudways

DigitalOcean在8月23日簽署了一項協議,以全現金方式支付3.5億美元收購巴基斯坦雲端主機(cloud hosting service)服務提供商Cloudways,交易預計於今年9月完成。

DigitalOcean與Cloudways為自2014年開始的長期業務合作夥伴,DigitalOcean提供雲端主機的服務,由Cloudways負責進行託管作業。此次收購旨在簡化中小企業建立網站及應用程式的工作流程,提供更加簡單的方式給企業來發展其數位業務,增進DigitalOcean產品組合的完整性,並擴大DigitalOcean在全球SMB中的服務市場,為託管在WordPress、PHP和Magento上的電子商務網站、自由開發者、網站建構者等使用者帶來新的選擇。在交易完成後,不會對Cloudways原先的客戶及品牌帶來太大的影響,DigitalOcean打算讓其保持完整,作為公司內的一個獨立部門營運。(DealStreetAsia,2022-8-24,https://reurl.cc/8pO4j7)

(三)媒體娛樂領域的企業收購

1.Cox Enterprises以5.25億美元收購新聞和分析新創Axios Media

Cox Enterprises在8月8日宣布已5.25億美元收購Axios Media,Cox Enterprises董事長兼執行長Alex Taylor將加入Axios董事會,與仍持有大量股份的Axios聯合創始人Jim VandeHei、Mike Allen和Roy Schwartz共同負責日常營運。至於Axios通訊軟體業務Axios HQ將成為一家由創始人擁有多數股權的獨立公司,並將Cox Enterprises作為唯一的少數投資者。

Axios Media於2017年1月推出,以其由記者建構的智能簡潔溝通方式聞名,用於優先考慮重要新聞,透過簡潔和直觀的格式提供分析,起初專注於關心政治和商業新聞,後來也在奧斯丁、波士頓及西雅圖等城市提供本地新聞報導。而做為收購方的Cox Enterprises,本身在媒體領域有著悠久的歷史,此次交易將致力於擴展Axios的服務到更多城市,涵蓋更多國家主題和更多專業人士的優質利基市場,同時也被視為Cox Enterprises實現公司發展和多元化目標的行動之一。(Cox Enterprises,2022-08-08,https://reurl.cc/MNG1jL)

(四)通訊、電子與機器人領域的企業收購

1.亞馬遜砸17億美元買下iRobot

亞馬遜(Amazon)在2022年8月5日宣布以約17億美元全現金收購機器人巨頭iRobot,將iRobot納入麾下可豐富亞馬遜的機器人產品線,並強化在消費者家庭的能見度,此為亞馬遜拓展智慧家庭裝置陣容的最新行動。

iRobot由麻省理工學院人工智慧實驗室成員創立,2002年首次推出Roomba真空吸塵機器人。該品牌從此成為掃地機器人的代名詞,截至2020年銷量超過3,000萬台。他們還擴充不同的打掃目的與模式,推出機器人拖把和泳池清潔機等等。iRobot還有提供訂閱服務,協助自動設備補充等等。而這也不是亞馬遜首次收購智慧機器人公司。自十年前收購Kiva Systems以來,亞馬遜也一直在積極開發機器人領域,儘管他們的機器人部門只專注在倉儲內的業務。

Amazon近2個月接連買下掃地機器人業者iRobot及醫療服務商One Medical,根據媒體報導,美國聯邦交易委員會(Federal Trade Commission,FTC)將著手調查這兩樁收購案。(數位時代,2022.08.12,https://to.findit.org.tw/4fcufq、iThome,2022-09-06, https://reurl.cc/NRNMax)

2.美國加州半導體供應商Semtech擬以12億美元收購加拿大物聯網解決方案提供商Sierra Wireless,發展LoRa和蜂窩技術

2022年8月2日,美國高性能類比和混合訊號半導體及演算法供應商Semtech Corporation,以及物聯網解決方案提供商Sierra Wireless, Inc.,兩家公司宣佈已達成最終協定。根據該協定,Semtech將以每股31美元的全現金交易方式收購Sierra Wireless的所有流通股,企業總價值約為12億美元。

此次收購整合了物聯網未來發展的兩大關鍵技術—LoRa®和蜂窩技術,將構建起全面的「晶片到雲」平臺,以助推產業數位化的發展。Sierra Wireless橫跨模組、閘道和連接管理中的蜂窩產品組合,將與Semtech基於LoRa的終端節點相結合,創建出一個獨特的、差異化的物聯網產品組合,進而賦能大量新的物聯網應用。此外,Sierra Wireless的雲服務產品和Semtech LoRa CloudTM 服務也將相結合,構建下一代的雲服務平臺產品組合,提升安全性、配置、設備管理和地理定位功能,支援功耗更優的物聯網應用。該全新雲服務能力預計將立即為Semtech增加超過1億美元的高利潤物聯網雲服務常續性收入。(電子工程專輯 EE Times China,2022-08-10,https://reurl.cc/YXkaeX)

(五)零售與電子商務領域的企業收購

1.eBay砸2.95億美元收購卡牌交易平臺TCGplayer

eBay近日宣布以高達2.95億美元、收購卡牌交易平臺TCGplayer,它自2008年成立,從一家位於紐約州雪城(Syracuse)的實體卡牌商店逐步發展成電商平臺。目前擁有600多名員工的TCGplayer將在eBay收購後繼續獨立營運,並由創辦人暨執行長Chedy Hampson繼續領導團隊,eBay預計2023年第一季完成這項收購交易。eBay長期以來一直是卡牌愛好者買賣交易的一大線上據點 持續鞏固在收藏卡交易方面長達26年的經驗,支持收藏家以及各領域相關商店。透過TCGplayer,eBay可為顧客強化跨類別的交易體驗,串連世界各地的卡牌愛好者。(科技新報,2022-08-30,https://reurl.cc/LMQOke)

三、反壟斷監管與經濟下行風險是否影響2022年科技巨頭收購力道?

2021年7月美國總統拜登簽署行政命令,內容包括約束大企業的力量,對象包括來農業、金融業、科技業、運輸業、醫療保健及其他行業,並更着重保障與扶持基層、勞工及小企業。目標為打擊大型科技公司併購小型企業,增加市場上的競爭機會。加上2022年以來通膨高漲、持續升息、股市暴跌與經濟前景不確性高,導致收購成本增加,使得企業欲以策略性收購進行擴張的決策較2021年更為謹慎保守。

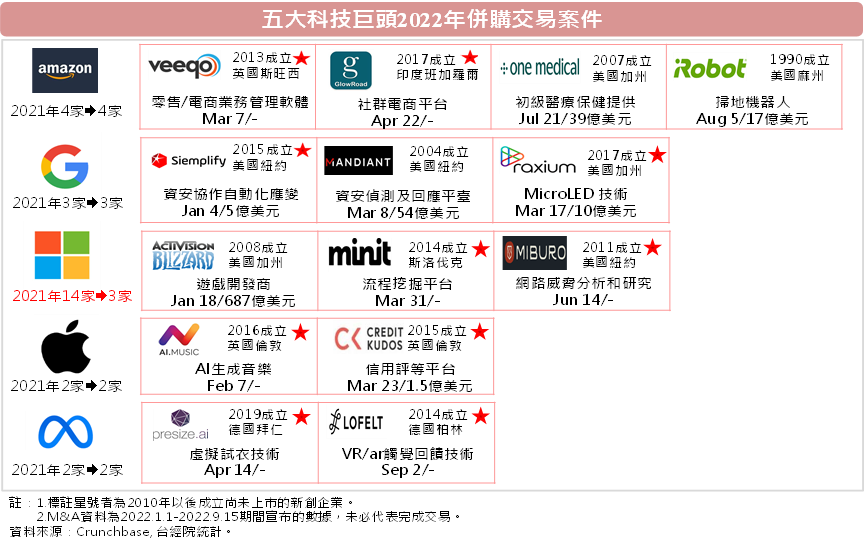

根據Crunchbase資料統計至2022年9月15日為止,作為行政命令打擊的首要對象,美國五大科技巨頭(Amazon、Apple、Google、Meta、Microsoft)確實在併購的數量上有著顯著的減少,從2021年的25件併購案減少到2022年年初至今的14件,不過減少的件數全都集中在微軟上,其餘四間公司今年的併購案件數皆與去年件數相同。

1.Amazon

在五大科技巨頭中,Amazon於2022年進行了最多的4件併購案,除了兩件目標瞄準擴張本業,也就是電商市場的同業併購案,Amazon還收購了One Medical及iRobot,前者為一家提供實體及數位遠距基礎醫療保健服務的公司,為Amazon長期抱有興趣的健康醫療事業提供全新的助力,後者則是機器人製造及開發的巨頭,不只能強化Amazon的機器人產線,更有望拓展其智慧家庭裝置的技術及市場。

2.Google

在疫情的影響下,雲端服務銷量大幅提升,Google自然是其中最大受益者之一,因此加強其網路資訊安全技術為勢在必行,在2022上半年,Google收購了兩家資安公司,目標強化其雲端運算部門應對資安威脅的能力。此外,Google還收購了MicroLED新創公司Raxium,根據其於2020年收購加拿大智慧眼鏡製造商North Inc.的動作及過去產品經驗來看,此案極有可能是為了未來再次推出AR智慧眼鏡布局。

3.Microsoft

雖說Microsoft為五大科技巨頭中併購案件數唯一且有顯著減少的公司,但交易金額則是遠高於2021年。主要因為Microsoft將資金集中押在創下公司史上最大交易規模的美國遊戲開發商動視暴雪(Activision Blizzard)收購案,在花費687億美元的鉅額投資之下,不只為拓展遊戲市場,更為進軍元宇宙鋪路。另外兩件併購案則與Microsoft本身的客戶服務較相關,Minit為流程挖掘平台,幫助Microsoft客戶輕鬆的創建及改進其業務流程,而Miburo則是資安公司,強化Microsoft防範網路威脅的能力。

4.Apple

Apple近兩年的併購案件數量不多,主力放在手機相關領域開發的收購,如今年上半年收購的AI Music,推測可能將人工智慧編曲功能應用在Apple Music或Apple Fitness+等應用程式上。值得一提的是3月時Apple收購了英國信用評等新創公司Credit Kudos,預期透過更加全面的稽核,在全球市場提供Apple Card信用卡等金融服務。

5.Meta

Facebook在去年10月28日高調改名為「Meta」,並在2021年12月Meta正式開通元宇宙世界Horizon Worlds,提供元宇宙虛擬世界的服務,同時也積極在元宇宙相關領域進行投資與併購布局。2022年的兩件併購案都與VR相關,不論是提供虛擬試穿技術的德國新創公司Presize,或是透過觸覺回饋技術增進AR/VR體驗的Lofelt,目標皆為讓虛擬世界變得有形,成為Meta未來持續開發元宇宙進程的關鍵技術之一。

總結以上,雖受到法令限制及經濟恐有下行風險,今年上半年全球企業策略性收購金額大幅減少,但身為全球領先的五大科技巨頭,今年以來(截至9.15)的收購成績中僅有Microsoft的併購案件數顯著減少,而其他四間公司則是在2022年的前9個月中繳出了併購案件數與去年相同的成績。Microsoft收購件數大減主要因其將687億的資金押注在動視暴雪的併購案上,這相當可以投出14件(去年收購數)規模50億美元的收購案件,因此,就收購金額來說,表現遠高於去年。由於許多併購案並不會公開協議金額,若就有揭露金額的收購案件,今年僅有Amazon收購金額低於去年,Microsoft與Google都高於去年,至於Apple與Meta因揭露資訊有限,無法比較兩年間收購金額差異。目前距年底雖尚有一季的時間,但從前三季科技巨頭的收購表現,並沒有明顯受到M&A監管趨嚴與經濟前景不明的影響。