【2022年臺灣早期投資專題-電子科技篇】也許不潮,但我很精實–漫談臺灣電子科技新創

過去在討論創新創業議題時,多半期待新興科技與新形態商業模式所帶來的變革,並預期其能開創出新的市場並掀起截然不同的競爭模式;然而,並非所有的創新都朝這個方向前進,部分的創新落實在現有的領域中,並以新事業的方式呈現,而電子科技多半就是這麼樣的一個領域。本文為「2022年臺灣早期投資專題」系列之一,將針對電子科技中的新創企業獲投概況進行分析;相對於新形態的創新創業,電子科技領域雖不「潮」但卻非常精實。究竟有那些新創獲得投資人青睞,整體投資趨勢為何,以及投資規模、公司成立概況或是有哪些應用持續獲得投資者關注等,都是本文所關注的議題之一。希望透過本文的討論,協讀者重新聚焦這些成熟產業中的「精實新創」。

一、電子科技整體投資概況

台經院FINDIT研究團隊自2018年開始持續掃描臺灣新創企業獲投狀況,整合並交叉比對全球早期投資資料庫、各主要媒體報導、獲投企業與投資機構資訊、政府部門投資報告、商業司公司登記資料,以及上市/櫃公司轉投資資訊等,建立國內最完整的新創獲投資料庫。本文以上述資料庫為基礎,針對我國電子科技領域的早期投資概況進行剖析;然而電子業範疇龐大,相關應用可謂是包羅萬象,傳統上的ICT產業範疇就包含「電子零組件製造業」、「電腦、電子產品及光學製品製造業」、「電信業」及「電腦相關及資訊服務業」;其中電子零組件(Electronic Components、Electronic Device)電子元件又可分為分為被動元件(Passive Component)、發光二極體(LED)、印刷電路板(Printed Circuit Board;PCB)、連接元件(Connection Component)及能源元件(Energy Component)等,舉凡從事半導體及其他電子零組件製造等均屬之(未包含光電材料元件製造業)。

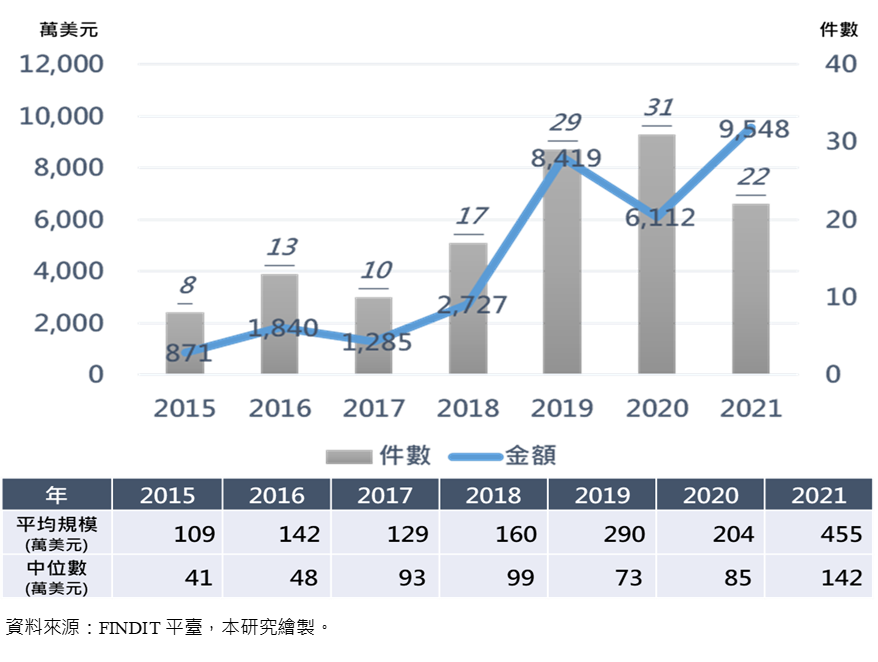

為了簡化分析,本文在電子科技早期投資分析不採用產業間常見的分類系統,而以應用方向與產品類型作為概略劃分的基礎;此外,有鑑於近年疫情的干擾加上中美貿易戰、烏俄戰爭的影響,各國對半導體產業的關注熱絡,在「2022年臺灣早期投資專題」中已針對半導體領域另文討論,因此本文分析將不包含半導體領域。依據「臺灣新創獲投資料庫」之數據,企業成立於2010年後獲投時間落於2015至2021年底間之電子科技領域早期投資累計獲金額達3.08億美元,獲投件數整體來到130件。2020年為獲投件數的高峰計有31件,以獲投金額來觀察2021年為歷史新高,金額到達9,584萬美元。近三年(2019至2021年)平均投資規模皆高於200萬美元,中位數在2018年達歷史次高點後,在2019與2020年間向下修正,並在2021年出現67.05%的大幅成長;推測與疫情期間對數位化解決方案的需求短時間激增,隨著電子科技的創新應用接受度提高,企業與消費者對於新的解決方案更願意嘗試,且比起沒有疫情時期更加願意付費;而在供應鏈方面,由於短時間需求的增加,物流與電子元件從供應鏈斷鏈到重新調整時期,可能出現預防性的超額訂購,連帶的使整體電子業受到高度「期待」,早期投資也可能受惠於此,因而出現一波高峰。

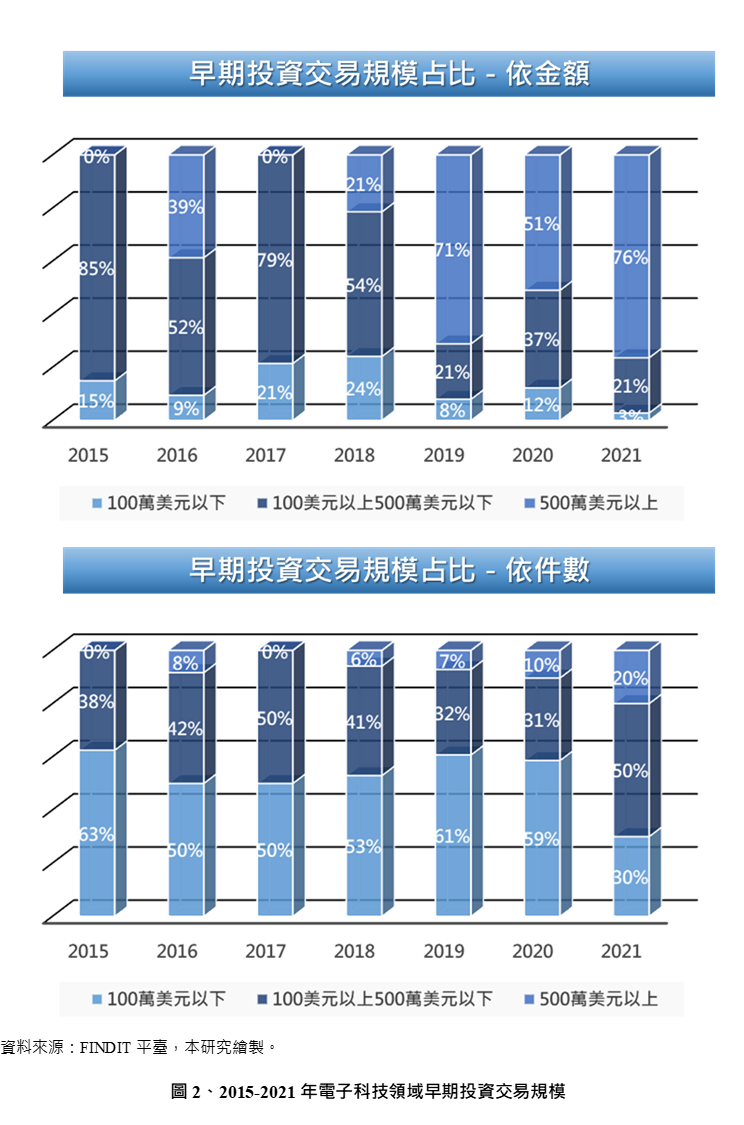

觀察電子領域早期投資資金規模分布可發現,2015年至2021年間每年都有85%以上的投資交易規模都大於100萬美元以上,超過500萬元以上的投資交易多數集中在2019至2021年間,計有9件交易,占比達81.81%(2015-2021年超過500萬美元以上交易件數合計11件)。在跨年度的交易中100萬美元以下的投資金額占比雖不高,但除了2021年外,其餘年度100萬美元以下的交易數量都至少超過五成;顯示在電子科技領域中,早期投資者對初期的資金投入意願仍相對高,而近年單筆投資金額拉升,則可能與投資者追逐較成熟的投資案,或是投入重資本的創新生產技術或是新型態應用有關。此部分的疑惑可透過電子科技熱門投資領域的進一步分析,以探究竟;而至於是哪些投資者積極參與這些早期投資交易,也是接下來要討論的重點內容之一。

二、電子科技領域新創成立時間與重要投資者

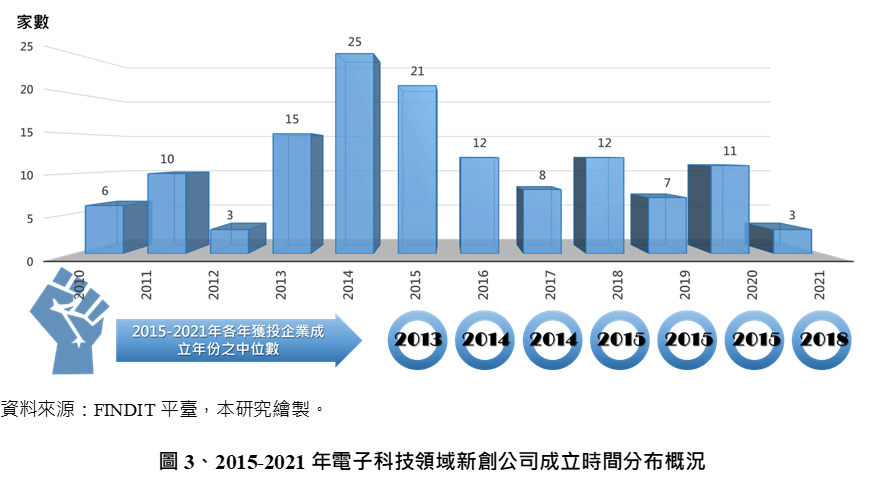

除了整體投資概況外,企業自成立到獲投的時間也是一項重要的觀察指標。如果企業自成立到獲投時間長,表示當下景氣循環可能處於低落時期,抑或是該領域的成長周期較久,所需要的資金較高;反之,景氣較佳或是身處於熱門投資領域中,也可能出現投資者追逐,而出現投資節奏較快的現象。在2015年到2021年間獲投的交易中,企業成立時間點以2013至2015間為高峰期,其中2014年為歷史最高,有25個獲投交易公司成立於該年度。如依各個獲投年份計算當年度獲投企業成立年份中位數可發現,2015年獲投企業成立時間中位數為2013年,此後企業所需獲投的時間不斷拉長;到2020年獲投企業成立年份中位數為2015年,為歷年來所需最久的一年。造成該現象可能與疫情造成募資決策的延宕、投資態度趨於保守,偏好投資較成熟的案子等因素有關。

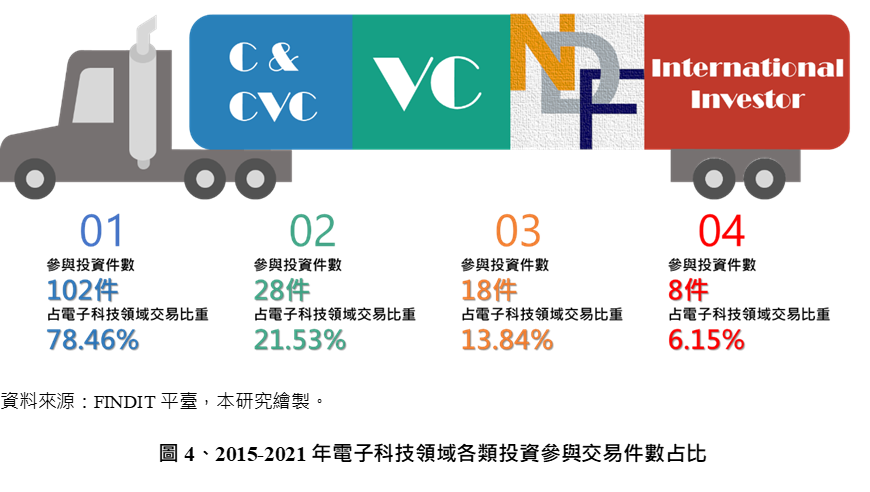

在2015-2021年間的130件電子科技早期投資交易中,以企業與企業創投(C&CVC)參與102件最高,占比高達78.84%,遠高於整體60%的表現;在電子科技領域中企業與企業創投可說是最能掌握電子科技「Know-How」的一群投資者,因此核心投資能量多半來自產業上下游的策略投資(如:投資與策略合作者共同成立的公司,投資新成立子公司,基於特定目的投資技術獨特或有競合關係之新創企業)。位居次位者為創業投資基金(VC)參與28件投資交易,占比21.53%,國發基金參與18件,占比13.84%,海外投資者(International Inverstor)則參與其中13件,占比6.15%。若進一步觀察個別投資者可發現,最為積極(2015-2021年間參與超過3次以上的早期投資交易)參與早期投資者的C&CVC前3名投資者依序是:鈞寶電子工業股份有限公司(參與5件交易)、廣達電腦股份有限公司(參與4件交易),大東紡織股份有限公司、宏誠創業投資股份有限公司、晶宏半導體股份有限公司以及貿聯國際股份有限公司皆參與3件投 資交易,並列第三名。

三、電子科技中的熱門應用領域與重要案例

與不同領域的科技新創相仿,電子科技領域中的新創產品與技術通常不是單一而是多元的;而其所提供的產品或服務通常以「中間財」的形式呈現。這也導致電子科技領域應用的範疇琳瑯滿目,一家企業可能包含有多個特性,如以投資交易筆數進行統計,針對這些特性或應用方向爬梳,可彙整出2015-2021年間前20大投資者關注的子領域,其依序是:光電(Optoelectronics)包含有20件交易,電信(Telecommunication)有19件、電子零組件(Electronic Components)有14件、材料(Material)有13件、資料傳輸(Data Transmission)有8件、光學(Optics)有7件、感測器(Sensor)有7件、物聯網(IoT)有6件、印刷電路板(PCB)有6件,而5G、自動光學檢測(AOI)、攝像機(Camera)、通訊(Communications)、顯示器(Display)、積體電路設計(IC Design)、產業應用(Industry)皆有5件交易,人工智慧(AI)、自動化科技(Auto Tech)、發光二極體(LED)、顯微鏡(Microscope)等應用方向則各有4件交易發生。

近三年(2019-2021年)較為熱門的前8大子領域則分別是Optoelectronics(12件交易)、Material(9件交易)、Telcommunication(8件交易)、5G(5件交易)、AOI(5件交易)、Communications(5件交易)、Optical(5件交易)以及PCB等;透過整體熱門領域與近3年熱門領域的比較可發現,Optoelectronics、Telecommunication、Material、Optics、PCB等領域長期受到投資者青睞。

探討電子科技中的熱門領域分布與變化是一個有趣的議題,隨新的科技不斷迭代,連帶著新的製程或中間財、最終產品與服務內容也跟著不斷被改進;此間也有部分的產品或是應用雋永如詩,長期支撐著市場需求,也是投資者的心頭好。

除上熱門領域外,個別企業獲投以及發展概況,也是本文關心的重點之一。例如:在電子科技領域中,英屬開曼群島商錼創科技股份有限公司(PlayNitride,以下簡稱:錼創科技)在2022年8月18日掛牌上市,是國內首間在台灣創新板上市的科技股。成立於2014年的錼創科技專注在開發氮化物半導體材料相關應用關鍵技術,提供MicroLED顯示器的不同產品或解決方案。在上市之前錼創科技累計獲得1.23億美元的投資,投資者包括:晶元光電股份有限公司、Samsung Ventures、Tyche Partners、Applied Ventures、光寶科技股份有限公司、康利投資股份有限公司、隆利投資股份有限公司、Lighting Investment Ltd.等。

近期錼創科技在市場方面獲得正面的消息,間接提振了產業內早期投資者的信心;然而,在電子科技領域中還有其他值得關注的企業,正持續發光發熱,準備吸引各界目光。以下本文依據獲投金額遴選出10家企業進行簡要介紹,以供各界參考。

表1、2015-2021年電子科技領域代表性獲投企業

企業名稱 |

成立時間 |

概述 |

累計獲投(萬美元) |

投資者 |

|

凱納股份有限公司 |

2013 |

電動自行車電控系統研發、銷售、售後服務等,可提供ODM與OEM服務,可提驅動器、電池、顯示器等 |

1,405.14 |

英屬開曼群島商 STCH INVESTMENT INC、Mesh Ventures、華強投資股份有限公司、富邦證創業投資股份有限公司、北富銀創業投資股份有限公司等 |

|

稜研科技股份有限公司 |

2014 |

稜研科技為5G / B5G毫米波通訊的軟硬整合解決方案公司;產品線以毫米波為核心分為三類:陣列天線及演算法開發套件BBox與UD Box、量產OTA測試 XBeam及一站式「AiP模組」。 |

1,331.30 |

國發基金、華南金創業投資股份有限公司、耀登科技股份有限公司、Infinity Ventures Japan、SparkLabs Taipei、英業達股份有限公司、廣運機械工程股份有限公司、聯茂電子股份有限公司、株式會社多摩川電子(日本)、穩懋半導體股份有限公司、國泰創業投資股份有限公司 |

|

創控科技股份有限公司 |

2010 |

致力於跨產業之氣體分析運用,協助公(工)安衛議題、提高產品良率、原物料品質控管、降低資源耗損、綠能環保,乃至於日常空氣品質等領域,透過現行產品之套用,及專屬客製化的產品開發與系統整合,提供企業最佳的解決方案。 |

1,258.14 |

台杉投資管理顧問股份有限公司、台安生物科技股份有限公司、中冠資訊股份有限公司 |

|

創捷前瞻科技股份有限公司 |

2018

|

AIOT(人工智慧暨物聯網)產品開發 |

1,356.25 |

華碩電腦 |

|

鏵友益科技股份有限公司 |

2014 |

智能自動化設備AOI檢測設備。以銷售及製造自主研發之自動化設備為主軸,客製化及研發團隊為公司核心優勢,可提供半導體及光電產業之具智慧檢測功能自動化設備。 |

1,217.61 |

宏誠創業投資股份有限公司、友鼎投資股份有限公司、億銓投資有限公司等 |

|

顥天光電股份有限公司 |

2015 |

專注於光學影像之技術研發,其中涵蓋了光學産品、車用電子、自動化設備、技術方案及技術顧問 |

697.19 |

迅得機械、瑞茂投資股份有限公司、宏誠創業投資股份有限公司、創兆智能科技股份有限公司、東圳資產股份有限公司、台亞半導體股份有限公司等 |

|

萊昂仕科技股份有限公司 |

2019

|

該公司致力發展5G設備、無線小型基站和RF技術開發,擁有獨具的Local-5G RAN核心技術能力。 |

599.61 |

廣達電腦股份有限公司 |

|

福機裝股份有限公司 |

2018

|

以結合深紫外線晶片技術(UV LED)與産品設計美學,研發各類應用和除菌商品 |

549.58 |

台塑石化股份有限公司 |

|

新特系統股份有限公司 |

2014 |

以探針卡(Probe Card)設計、製造、維修為主,並涵蓋PCB布局、測試系統設計 |

479.53 |

矽創電子股份有限公司、晶宏半導體股份有限公司等 |

|

台灣電鏡儀器股份有限公司 |

2013 |

為專業客製/自動檢測/智能分析/系統整合 之儀器設備服務方案提供者,是臺灣第一家電子顯微鏡研發製造商。起源於科技部FITI創新創業激勵計畫,由工研院(ITRI/ITIC)支持育成。 |

476.50 |

漢民投資股份有限公司、水木天使投資股份有限公司、TIEF Fund, L.P.、創新工業技術移轉股份有限公司、漢信投資股份有限公司、鈺琥投資有限公司等 |

資料來源:FINDIT平台,本研究整理。

四、結語

近年科技與技術進步的步伐加快,利用製程改善、重要零組件的重新設計以及最新技術的結合,使電子科技領獲得持續快速展的機會。由早期投資的角度來觀察,推動電子科技發展的熱門領域,包括:Optoelectronics、Telecommunication、Material、Optics、PCB等。當然,人工智能和物聯網等政府政策布局的重點領域,也吸引不少投資者目光。

相比其他新興領域,在電子科技領域內雖然在短時間不容易產生顛覆性技術,以支援智慧製造或為消費及市場帶來耳目一新的產品;但透過技術的不斷改良,使生產成本降低,讓高科技產品能加速普及,提升市場接受度與使用率,也是該領域的成長動力與特色。因此,新創公司的成長與規模擴大和現有企業息息相關,越來越多的解決方案圍繞著電子科技領域的上下游的需求而被開發出來,舉凡IC設計和製造電子零組件的創新;半導體或零組件需要實現體積縮小,因此製造過程需要先進材料;運用有機電子材料有效降低電子垃圾,解決了全球對永續性和環保製等疑慮。這些努力讓電子科技不只是以實現高效率和兼容性為首要目的之一,也讓電子產業鏈變得更具活力和成本效益。

電子產業的創新與價值的實現,長期作為臺灣經濟成長重要動力來源之一;而電子科技領域除現有的應用外,也需要更多跨領域的技術與應用相結合,以突破現狀,加速電子科技多樣化的發展契機。未來如能引入更多國際投資者、更多元的早期資金來源,或許能使電子科技領域再度產生新的質變,並持續為國家經濟成長做出巨大的貢獻。