【2022年臺灣早期投資專題-食農科技篇】創新、永續成顯學,食農生態系蓬勃發展

根據美國農業食品科技募資媒體AgFunder於今年3月所發布的《2022年農業食品科技投資趨勢報告》顯示,挺過2021年新冠肺炎疫情,全球農業食品科技募資總額及交易量均於2021年再創高峰,資金主要流入生鮮雜貨電商(eGrocery),該領域獲投金額不僅較前一年成長1.88倍,亦占所有食農科技獲投金額的三分之一以上。臺灣食農科技新創則在創新食品及餐飲自動化領域嶄露頭角。本文將分析近年來臺灣食農科技領域的早期投資輪廓,涵蓋整體投資、輪次、交易規模、次領域投資、獲投企業輪廓、亮點案例等。

一、全球食農科技領域早期投資趨勢

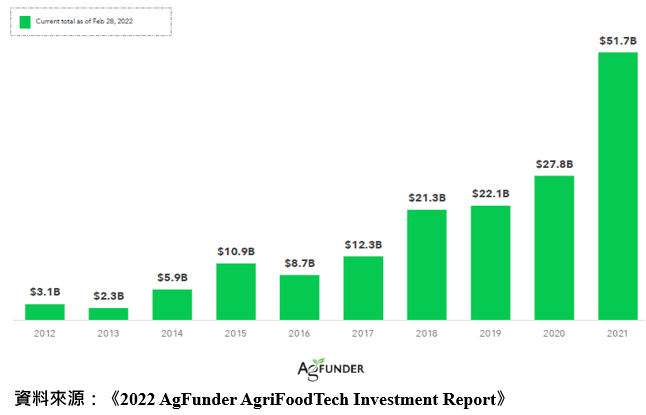

根據Crunchbase的數據顯示,全球創投資金在2021年共投資6,430億美元,幾乎是2020年3,350億美元的兩倍,以及十年前的十倍以上,在食農科技領域投資也見到相同的趨勢。2012年時,全球農業食品科技募資總額為31億美元,僅占全球總額5.25%,但於2021年已達到517.8億美元,較2020年的278.5億美元大幅成長85%,也較10年前大幅提升。

圖1 全球農業食品科技獲投金額(2012-2021)

在Covid-19疫情造成封城的背景因素之下,尋求「零接觸」方式來解決採購和餐飲需求激增,使得生鮮雜貨電商、線上餐館及雲端零售基礎設施等子領域的投資水漲船高;另外,受到氣候變遷與低碳排放訴求,以及對人畜共通疾病的擔憂等因素下,全球興起「替代性食品」潮流,多家研發各式肉類替代品的新創,獲得投資人的支持,讓如AI、生醫等非主流領域的農業食品科技的投資在2021年創下新高。

二、臺灣食農科技領域早期投資趨勢

(一)定義說明與資料來源

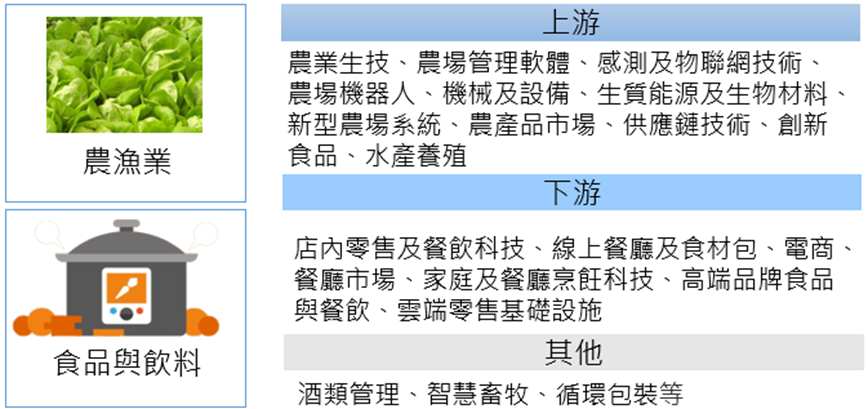

以下所定義的食農科技企業,包含農漁業(Farming/Fishery)及食品與飲料(Food & Beverage)中,具有技術創新或商業模式創新之企業。此外,參考AgFunder所定義的次領域,並根據臺灣產業情況進行調整後,可依據產業上下游進行區分,上游科技包括農業生技、農場管理軟體、感測及物聯網技術、農場機器人、機械及設備、生質能源及生物材料、新型農場系統、農產品市場、供應鏈技術、創新食品、水產養殖;下游科技則包括店內零售及餐廳科技、線上餐廳及食材包、電商、餐廳市場、家庭及餐廳烹飪科技、高端品牌食品與餐飲、雲端零售基礎設施,以及其他,包含酒類管理、智慧畜牧、循環包裝等,如下圖所示。

圖2 臺灣食農科技領域範疇

本文收錄的臺灣獲投企業定義為:(1)公司註冊地點在臺灣或註冊地點在海外,但創辦人來自臺灣;(2)上市/櫃(含興櫃)前或下市後的獲投紀錄;(3)不包含收購及母公司對子公司投資。(4)臺灣「新創」獲投的定義,除上述條件外,再多加「成立時間2010年以後」的條件,以示區別。

FINDIT研究團隊所收錄的臺灣獲投資料來源包括:(1)國際早期投資資料庫Crunchbase;(2)科技媒體或新聞媒體(數位時代、Inside硬塞的、工商時報、經濟日報等);(3)獲投企業提供(新聞稿、網站或臉書資訊、主動提供給FINDIT);(4)國發基金季/年報、相關承辦的政府單位;(5)投資人(包括投資機構/投資公司新聞稿、網站、上市櫃公司財報轉投資資訊、投資人主動提供給FINDIT等);(6)經濟部商業司公司登記相關資訊。

(二)食農科技領域獲投趨勢分析

- 歷年早期投資趨勢變化-2020年件數最多,2018年獲投金額最高

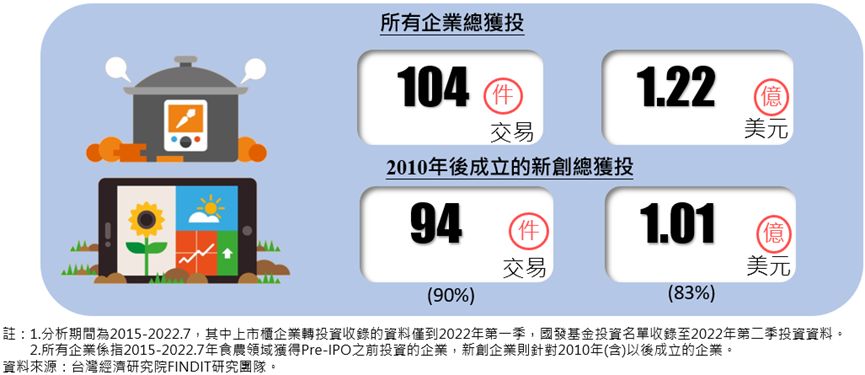

臺灣食農領域自2015年至2022年7月的獲投交易共104件,占總獲投筆數約4.3%,獲投金額共計1.22億美元,其中2010年後成立的企業共占94件,占該領域總獲投件數的9成,已揭露的投資金額為1.01億美元,雖只占總新創獲投金額的1.5%,但卻占該領域總獲投金額超過8成,顯示2010年後成立的企業為食農科技領域獲投的主力。

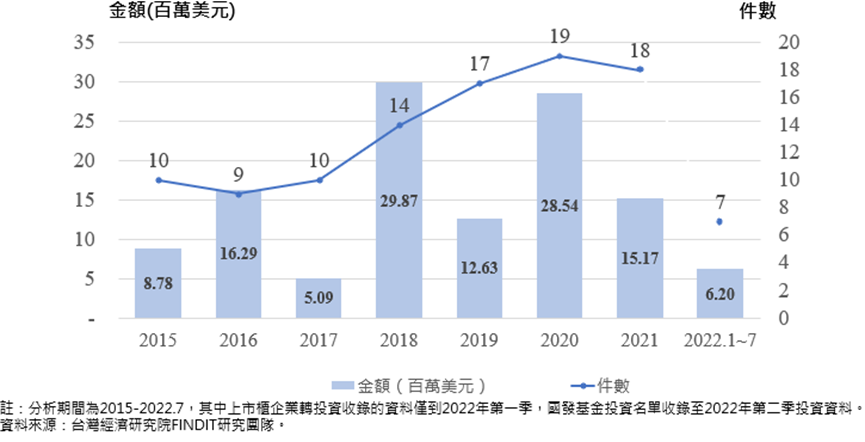

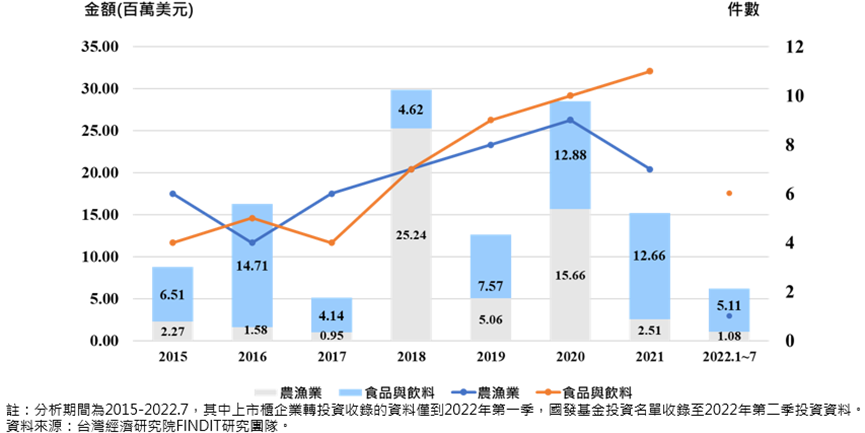

依各年度來看,2015年臺灣食農新創獲投共10筆,揭露金額為227萬美元。至2020年,獲投紀錄上升至19筆,為歷年最高,總獲投金額為1,566萬美元。2016年受資本寒冬影響,獲投金額呈下滑趨勢,並於2017年跌至95萬美元的低點;2018年交易金額受惠於農業生技公司地天泰獲投A輪3億新臺幣(約981.5萬美元)等交易,大幅提升獲投總額至2,987萬美元,為歷年最高,顯示食農科技領域各年度獲投金額的多寡深受當年有無大型獲投案件的影響,獲投金額波動大;2019年雖然獲投件數增加,但因獲投規模平均較小,故獲投總額並未超越2018年;2020年基於Covid-19疫情,隔離政策造成農業缺工,餐館亦禁止內用,能節省人力之新型農場系統(如智慧農場)及能將配送餐點到府之雲端廚房類型新創吸引投資者目光,相繼獲投,共有19件獲投交易,獲投金額亦較前一年成長超過一倍;2021年的後疫情時代,共有18件獲投交易,顯示食農領域交易仍維持一定熱度,獲投新創多為疫情下的得利者,如蔬果箱及雲端廚房,截至2022年7月,以餐飲相關新創獲投案例最多,其中以植物性替代脂肪新創活優科技股份有限公司(Lypid)於3月獲得高達400萬美元的種子輪資金最引人注目。

圖3 2015-2022.7臺灣食農新創獲投總覽

圖4 2015-2022.7臺灣食農新創獲投統計-件數與金額

- 早期投資金額之中位數與平均數-2022年前七個月收錄的投資規模中位數為歷年來次高

由於食農科技領域各年度獲投金額高低,深受當年有無大型獲投案件的影響,獲投金額波動大。其中在2016年、2018年、2020年與2021年,因有少數獲投交易規模在數百萬美元以上,使得這幾年的投資規模平均數相對其他年高。如2016年餐廳訂位平臺EZTABLE獲得880萬美元C輪資金、餐廳POS App iCHEF獲得A輪560萬美元資金;2018年研發出農藥替代解决方案之地天泰農業生技股份有限公司獲得A輪3億新臺幣、智慧農場源鮮農業生物科技獲得A輪830萬美元等,讓2018年食農科技平均投資規模拉高至272萬美元,成為2015年以來的最高;2020年精準農業公司基育生技,獲得A輪3.3億新臺幣(約為1,140萬美元)、餐廳POS App iCHEF獲得1.5億新臺幣(約為510萬美元)投資;2021年則有智慧自動化飲料機器人技術實力之Botrista獲得A輪1,000萬美元、研發可運用於養殖系統之水質監測物聯網系統艾滴科技股份有限公司,獲得種子輪近3,600萬新臺幣(約為129萬美元)。

而2022年前七個月收錄的投資規模中位數也達207萬,為2015年來次高,有望追平或超越2018年的巔峰。

圖5 2015-2022.7臺灣食農新創獲投統計-平均數與中位數

若依子領域來看,食品與飲料的獲投件數除2015年與2017年外,均高於農漁業,並於2018年出現黃金交叉,兩者獲投交易件數勢均力敵,在Covid-19疫情之下,能解決缺工問題之新型農場系統(如智慧農場),以及能將餐點配送到府之雲端廚房新創相繼獲投,2020年農漁業企業獲投總金額扭轉往年資金集中於下游餐飲科技的局勢;2021年後,餐飲科技無論在獲投件數和金額上又再次占上風,至2022年7月底為止,共有7件獲投交易,其中6件屬於餐飲科技,包括屬於店內零售及餐飲科技之樂排股份有限公司(inline)、三禘券鏈通科技股份有限公司(3T GDS Technology Inc.),家庭及餐廳烹飪科技之酷水股份有限公司(AQUIVIO Co. Ltd.)與智慧手沖咖啡機-萬物智得股份有限公司(Qofii),以及兩家創新食品企業活優科技(Lypid)及益福生醫。

圖6 2015-2022.7臺灣食農新創獲投統計-件數與金額(分領域)

- 食農科技次領域早期投資趨勢-獲投金額及件數下游略高於上游

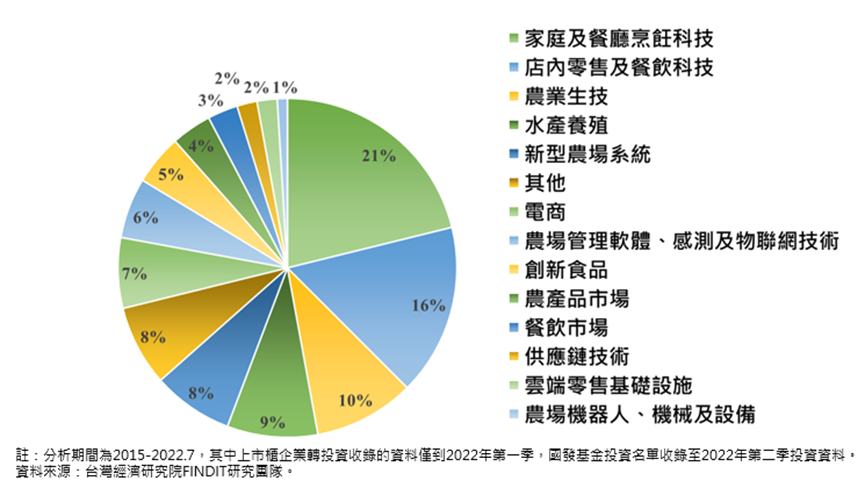

從104件獲投交易件數來看,下游科技略高於上游共56件,占了53.8%,顯示食品及飲料新創現金流量周轉較上游科技容易變現,故受到投資者青睞。整體而言,前五大次領域分別為家庭與餐廳烹飪科技(占比21.2%)、店內零售及餐飲科技(占比16.3%)、農業生技(占比9.6%)、水產養殖(占比8.7%)及新型農場系統 (占比7.7%)。

圖7 2015-2022.7臺灣食農新創獲投統計-次領域分布

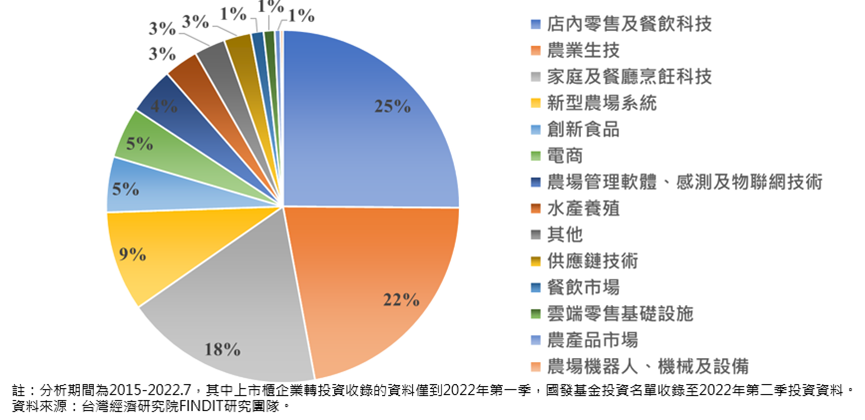

獲投金額方面,下游科技亦高於上游,占了52%,合計共6,354萬美元,以「店內零售及餐飲科技」獲投約3,078萬美元金額最高。其餘領域依序為農業生技(約2,694萬美元)、家庭及餐廳烹飪科技(約2,230萬美元)、新型農場系統(約1,123萬美元)和創新食品(約625萬美元)。

圖8 2015-2022.7臺灣食農新創獲投金額-次領域分布

- 獲投企業的成立時間分布-成立後2年內即獲投者占65%

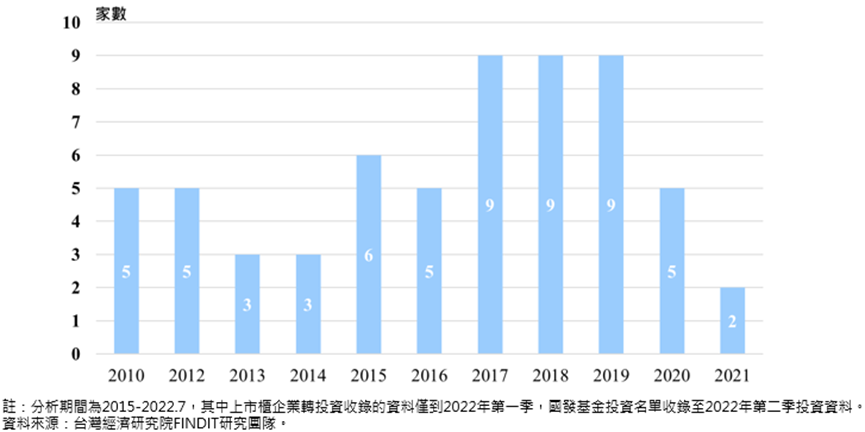

食農領域獲投企業的不重複家數共68家,其中48家(占71%)為2010年後所成立,以2017年至2019年的成立家數最多,每年各9家。若以各公司首次獲得投資年份與成立年份之差來看,成立後2年內即獲投者便占65%。

圖9 2015-2022.7臺灣食農新創獲投統計-成立時間分布

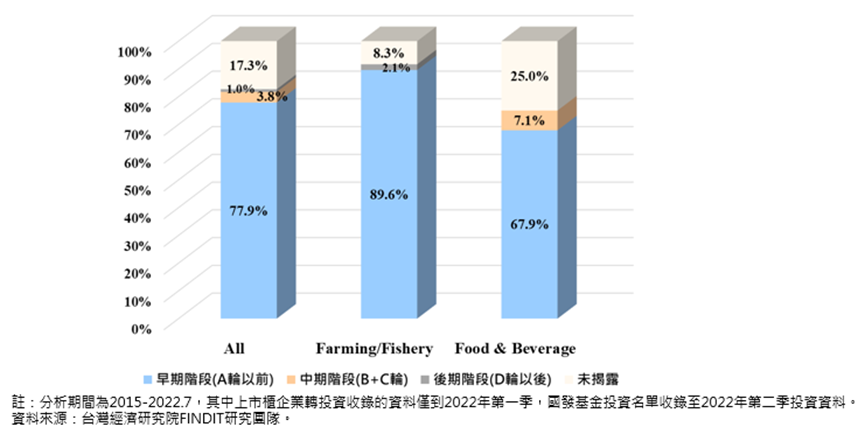

- 早期投資的階段分布-A輪之前件數超過四分之三,後期階段投資仍低

由獲投階段來看,2015~2022年7月間收錄的食農科技整體獲投資料中,依投資件數占比來看,以A輪(含)以前的早期階段交易占多數,共77.9%,中期階段約3.8%,後期階段獲投的件數比重則僅有1%,未揭露者與可轉換公司債占17.3%;若分別由子領域來看,亦呈現相同的趨勢,農漁業及食品與飲料業均以早期階段交易最多,分別占89.6%、67.9%。整體而言,臺灣食農科技獲投的階段仍以早期為主。

圖10 2015-2022.7臺灣食農新創獲投統計-投資階段(依件數)

若依各年度來看,均以早期階段(A輪以前)獲投件數最多,中後期階段的投資仍較少見,其中2018年Pre A輪/A輪獲投件數為歷年最高,占當年總獲投件數超過一半,反映出前3年獲得種子輪或天使輪投資的新創企業,於取得資金後,順利邁向下一階段;2019年獲投主力則回歸至初早期階段,2020年種子輪及天使輪獲投交易占比高達82%。

圖11 2015-2022.7臺灣食農新創獲投統計-投資階段(分年度)

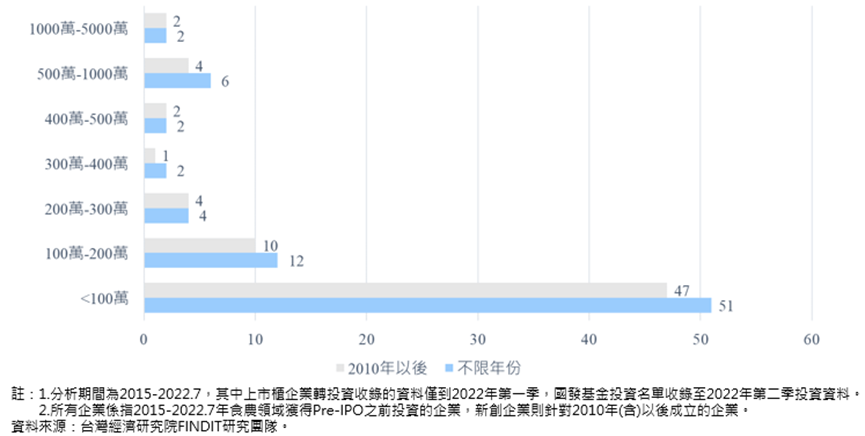

- 早期投資之交易規模結構-以100萬美元以內的金額最多

在獲投金額規模部分,2015-2022.7期間臺灣食農科技整體獲投交易件數中,無論是2010年以後成立之新創,或是不限成立年分的獲投企業,均以100萬美元以內的金額居多,占總交易件數5成,與獲投階段集中於種子或天使輪的觀察一致。

圖12 2015-2022.7臺灣食農新創獲投之交易規模結構

- 食農科技領域獲投企業輪廓圖與2021-2022.7獲投亮點案例

圖13 2015-2022.7臺灣食農科技獲投企業輪廓圖

(1)2015-2022.7臺灣食農科技獲投金額前十大

從每筆獲投交易金額來看,在2015年至2022年7月期間,以農業生技公司—基育生物科技股份有限公司於2020年10月獲得A輪1,100萬美元投資居首,打破A輪獲投金額紀錄,該公司係於109年10月從基龍米克斯生物科技股份有限公司獨立出來,專注於農業基因體研發之相關業務;緊追在後的是百睿達有限公司(Botrista Technology Taiwan CO., LTD.)於2021年6月獲得A輪1,000萬美元;而地天泰農業生技公司於2018年7月獲得A輪1,000萬美元投資位居第三,代表性投資者為鑽石生技投資股份有限公司和富邦金控創業投資股份有限公司等;而餐廳訂位平臺EZTABLE於2016年5月獲得C輪880萬美元投資位居第四,代表性投資者包括宏誠創投、義美食品及Appworks;第五名則為垂直智慧農場新創—源鮮農業生物科技股份有限公司(YesHealth Agri-Biotechnology Co., LTD.),於2018年2月獲得美商中經合創投集團投資A輪830萬美元。

在投資金額前10大的新創企業中,屬於農漁業者共4家:如農業生技公司—基育生物科技、酵素有機廢棄物快速處理解決方案專家—地天泰農業生技、垂直智慧農場—源鮮農業生物科技(YesHealth Agri-Biotechnology Co., LTD.)及植物性替代脂肪新創Lypid(活優科技股份有限公司),其餘6家均為食品及飲料業。

圖14 2015-2022.7臺灣食農新創獲投統計-投資金額前十大

(2)2015-2022.7農漁業、食品與飲料領域獲投金額前五大

以下分別列出2015年至2022年7月間,農漁業及食品與飲料領域中,獲投金額最高的前5大交易:

圖15 2015-2022.7臺灣食農新創獲投統計-投資金額前五大(分領域)

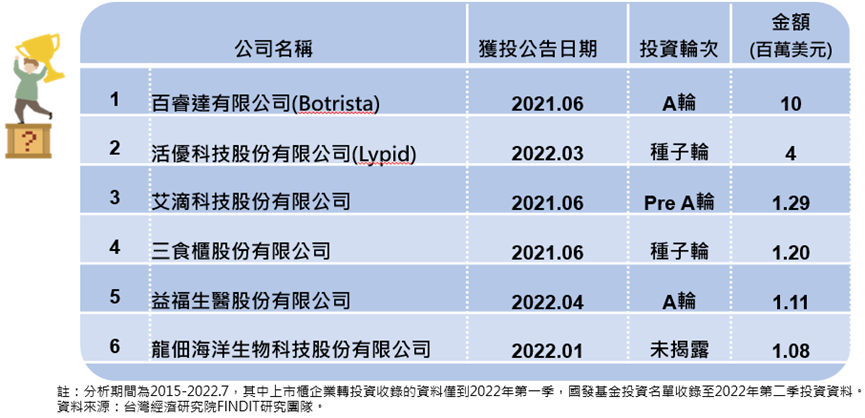

(3)2021-2022.7臺灣食農科技獲投金額超過百萬美元案件

下表分別列出2021年至2022年7月獲投金額超過百萬美元的交易6件,其中有一半是在今年上半年完成募資,包括活優科技、益福生醫,及龍佃海洋生物科技。

圖16 近兩年(2021-2022.7)臺灣食農新創獲投統計-獲投金額超過百萬美元案件

以下將針對代表性個案進行介紹:

- 百睿達有限公司/全自動調飲機器人(DrinkBot)/1,000萬美元/A輪、金額未揭露/B輪

百睿達有限公司(Botrista Technology, Inc)是現調飲品的新興品牌,創辦人擁有Tesla自動化產線的經驗,公司團隊在2017年於美國矽谷成立,臺灣分公司成立於2018年,專注供應新鮮現作的酒精/無酒精雞尾酒飲品,並結合智慧自動化飲料機器人技術實力,服務全球連鎖餐飲集團以及知名飲料品牌,提供完整的新鮮飲料調理配套及原物料供應鏈服務。主要商品/服務項目包括:全自動現調飲品機器人(DrinkBot)、後厨自動化吧臺設備及自動化設備雲端管理平臺。DrinkBot採取一站式的服務,第一線餐飲業者可以透過機臺連網功能,做到智慧監測、自動叫料以及相關數據分析,可幫助餐廳省下大幅人力成本。

- 活優科技股份有限公司/植物性替代脂肪/400萬美元/種子輪

植物性替代脂肪新創活優科技股份有限公司(Lypid)成立於2020年,透過創新微膠囊技術與配方研發出的純植物製油脂PhytoFat™,讓植物油的熔點高達165°C,再現肉類的油質樣態,且97%的成分為植物油和水,大幅降低飽和脂肪酸含量,亦不含膽固醇、反式脂肪,相較當前植物性蛋白市場常見的椰子油與棕櫚油,是更為健康與永續的選擇。Lypid草創時期為SOS Venture(SOSV)旗下IndieBio加速器的團隊之一,在美國已完成產線設置。根據創業小據報導,Lypid於2022年3月8日宣布完成400萬美元種子輪募資,由專注早期食品科技或永續創新的Green Generation Fund領投,其他投資者包含SOSV、Big Idea Ventures、緯創資通、聯訊創投、Foodland Ventures扶田資本與AVA天使投資平臺。

- 艾滴科技股份有限公司/水質監測物聯網系統/129萬美元/Pre A輪

艾滴科技主要研發産品爲水質監測物聯網系統「ID Water」,能24小時監控多項水質指標,如PH值、鹽度、溶氧、亞硝酸鹽濃度等參數,並將數據即時更新至AI系統,並能在第一時間連動相關設備,進行自動換水、進行增氧,或根據水質變化調整餵食,適合運用在養殖業。其產品結合水質監測及智慧養蝦技術,推出「一站式養殖服務」,為太陽能廠商打造養殖池、自動化設備,並且協助進行數據監測與生態維護,進攻「蝦電共生」產業。艾滴科技於2021年6月已完成新臺幣6,000萬元(約129萬美元)Pre A輪募資,投資者包含國發基金。

- 益福生醫股份有限公司/精神益生菌/111萬美元/ A輪、金額未揭露/種子輪

益福生醫為陽明大學國家型益生菌研究計畫衍生公司,專注於以精神益生菌 (psychobiotics) 為首的功能型益生菌菌株,與其他機能型益生菌保健產品開發,由精神益生菌專家蔡英傑教授擔任首席研發顧問,率領國際化專業研發團隊,已進軍全球超過40個國家。集團旗下目前有臺灣惠生研生物科技、臺灣益福生物新藥、美國Bened Life Inc.、中國上海聯亞益生生物科技等四間海內外子公司,經營版圖圍繞精神益生菌相關研究開發、新藥開發、全球ODM代工,以及益生菌自有品牌銷售等。

益福生醫於4月22日宣布完成A輪募資,共獲得超過千萬美元資金挹注,由華美科技創業投資基金(TPTF)以及集富亞洲(JAFCO Asia)兩間知名投資機構共同領投。

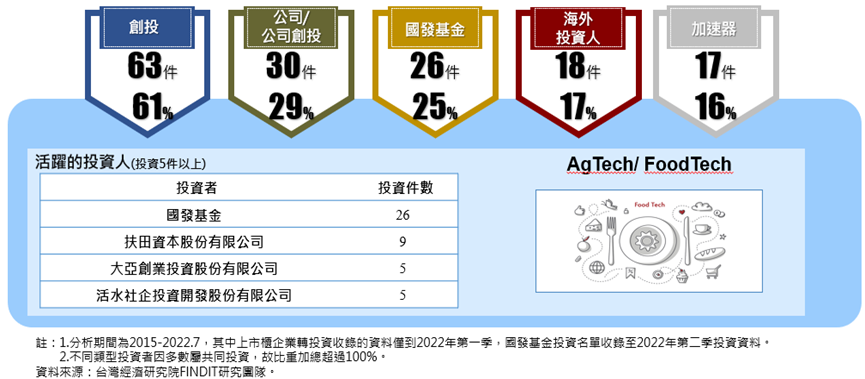

- 臺灣食農科技領域活躍的投資人

由投資件數來看,食農領域最活躍的投資者和加速器依序為國發基金、扶田資本、大亞創投及活水社企投資,投資件數均5件以上。值得注意的是,2020年成立的創投扶田資本(Foodland Ventures)首次入榜,旗下同時經營加速器,為臺灣第一個餐飲科技創投基金與創業加速器,三位創辦人分別擁有軟體技術背景,天使投資人與餐飲顧問經驗,專注於扶持顛覆性科技新創團隊,包括雲端廚房、自動化機器、智慧供應鏈、硬體與軟體服務等專業領域,協助鏈結從產地到餐桌的餐飲產業供應鏈資源、國內外創業家與投資人網絡,及實體餐飲品牌測試沙盒,引領餐飲科技新創團隊走向國際舞臺。

若以投資者類型來看,以創投參與投資63件交易最多,約占61%,遠高於其他類型;其次為策略型投資者(公司/公司創投),共計30件(占29%);具有扶植新創角色的國發基金之參與投資件數為26件(占25%),位居第三。至於海外投資者、加速器及天使投資者或組織,參與投資的比例則介於14%-17%之間。

圖17 2015-2022.7臺灣食農新創獲投統計-投資人分布圖

三、結語

在疫情推波助瀾下,全球加速器及投資機構加速布局食農科技領域,使農業食品科技領域獲投金額在2021年來到歷史新高。在臺灣部分,於疫情逐漸回穩,餐廳內用趨勢恢復及消費者回歸店內採購後,在2021年支撐臺灣食農新創獲投的力道,如雲端廚房、蔬果箱配送等服務需求,在2022年將趨緩。然而,後續可觀察到創新食品、自動化解決方案及永續發展等相關新創逐漸嶄露頭角,預估儘管2022年交易件數及總額未及前兩年,但就平均數和中位數來看,有望追平2018年的高峰,與臺灣整體早期投資觀察到量縮價漲的趨勢一致。

(一)對永續發展關注度提高,基於植物為原料之創新食品及循環包裝等相關議題發展可期

隨著新型冠狀病毒和氣候危機對全球造成威脅,人們對於永續議題的關注度更甚以往。在食農領域,正面臨因氣候變遷、土地過度開發和糧食危機等挑戰,為解決這些問題,永續食農是投資者的下一步。從上游端的生產、加工,到下游端的消費及廚餘管理等各個環節,均能透過運用創新科技提高永續性,並可針對採購、永續包裝、生產更多以植物為原料的產品,以及降低供應鏈中的食物浪費4個面向達到永續目標,為食農科技新創提供潛在商機。在臺灣部分,觀察到研發出植物性替代脂肪之創新食品新創(Lypid)和提供循環包裝服務,打造永續循環經濟生態圈的配客嘉(PackAge+) 等相關議題新創獲投資者青睞。

在持續推廣ESG的政策支持下,無論是運用創新科技與提高糧食供應鏈的永續性,或採用永續包裝、研發植物性替代食品及減少剩食等環節,均為食農企業創造龐大商機。

(二)缺工成常態,結合IoT與AI之自動化設備解決方案將成為潮流

在Covid-19疫情下,各國陸續施行不同程度的隔離政策,以降低人員流動,同時導致食農領域缺工情況嚴重,因此,結合物聯網及AI之客製化餐飲機器人,如Botrista、Yo-Kai Express、配配飲等之自動化解決方案興起。2016年成立之優豈股份有限公司(Yo-Kai Express),即打造出結合IoT科技、模組化供應鏈管理概念、人工智慧及材料科學之自動拉麵機,在疫情期間,業績翻倍成長。除日本拉麵外,也已研發出炸蝦天婦羅烏龍麵、越南河粉、牛肉麵等選項,除了麵食外也有飯食和甜點,目前已成功進軍日本,在羽田機場、高速公路、JR-EAST。未來預計至歐洲,包括英國、德國、法國,及東南亞,如新加坡、馬來西亞、泰國等進行拓點。

在自動化潮流下,基於臺灣一條龍電子產業供應鏈及性價比高的工程師人才,打造自動化解決方案的食農科技新創,可望在全球占有一席之地。

(三)產官學研攜手合力,食農生態系蓬勃發展

為使食農生態系蓬勃發展,除了早期資金的挹注外,政府政策支持與創業資源投入,孵化器與加速器、媒體與社群等生態圈夥伴亦缺一不可。

臺灣專注於食農科技領域的新創加速器,包括自2018年成立,由頂新和德基金所支持的「好食好事加速器」,主要關注領域為永續、營養保健、創新科技及在地創新、2020年成立之餐飲科技創投與加速器「Foodland Ventures」,關注領域包括雲端廚房、自動化機器、智慧供應鏈、硬體與軟體服務等、美國SOS Venture(SOSV)旗下「IndieBio加速器」,針對功能性食品和生物醫學領域之種子加速器,投資領域涵蓋食品,Lypid即為加速器畢業校友之一,而孵育雲端廚房新創JustKitchen、源自矽谷的創投基金「SparkLabs Taipei」雖非針對食農科技領域,但擁有國際加速器網絡與 3 個種子基金,能夠協助具有潛力的新創拓展國際。對於有志拓展國際市場的臺灣食農科技新創,借助具有國際鏈結能力之加速器是可行的方案之一。

在媒體部分,有致力深耕、報導全球飲食產業動態的獨立網路媒體NOM Magazine,以及獨立運營的媒體《食力foodNEXT》,站在飲食產業第一線,報導內容從國內外最新產業動態、飲食美學與文化、科學客觀的知識剖析到深入的報導與專題製作,提供讀者完整全面的產業報導。

政府支持部分,除國發基金透過投資扮演扶植新創角色之外,由國家及加速器-產學研鏈結中心價創計畫(地天泰、農譯科技)、科技部萌芽計畫(智耕創新)和國家型益生菌研究計畫(益福生醫),亦鼓勵並協助學術研究團隊創業,將學研技術導入市場,落實產業運用,其他亦有自朝陽科技大學(台灣神農社會企業)和中興大學(帝霖)等校衍生出的食農新創,在產官學研攜手合力之下,有助於臺灣食農科技新創能持續蓬勃發展。

臺灣第一個餐飲科技創投基金與創業加速器,由餐飲科技連續創業家與飲食產業專家等創立,專注於扶持顛覆性科技新創團隊,包括雲端廚房、自動化機器、智慧供應鏈、硬體與軟體服務等專業領域,協助鏈結從產地到餐桌的餐飲產業供應鏈資源、國內外創業家與投資人網絡,及實體餐飲品牌測試沙盒,引領餐飲科技新創團隊走向國際舞台。 臺灣第一個餐飲科技創投基金與創業加速器,由餐飲科技連續創業家與飲食產業專家等創立,專注於扶持顛覆性科技新創團隊,包括雲端廚房、自動化機器、智慧供應鏈、硬體與軟體服務等專業領域,協助鏈結從產地到餐桌的餐飲產業供應鏈資源、國內外創業家與投資人網絡,及實體餐飲品牌測試沙盒,引領餐飲科技新創團隊走向國際舞台。 |

參考資料

- AgFunder (2022),《2022 AgFunder AgriFoodTech Investment Report》.