【2022年臺灣早期投資專題-金融科技篇】寒風乍起,需要更多大船入港抱團取暖

臺灣金融科技發展,正方興未艾,也慢慢追上國際腳步。但隨著資本市場寒冬到來,不免也令人擔心,接下來臺灣在金融科技早期階段的投資,是否也躲不過這波資本寒流侵襲,進而打擊好不容易正要起飛的金融科技發展?想要回答這個問題,恐怕還是得先了解當前臺灣金融科技的獲投趨勢與態樣,方有機會一探究竟。有鑑於此,以下將就臺灣金融科技近年來(尤其是近一年來)的獲投趨勢,包括獲投件數與金額、公司成立時間、投資輪次與階段、重點新創與投資人等,進行深入剖析,藉此讓讀者可以更清楚知道臺灣金融科技獲投樣貌,進而做出正確投資判斷。

一、全球金融科技投資趨勢

隨著全世界主要國家央行升息步調加快、步伐加大,全球資本市場正吹來一陣陣凜冽寒風。處於早期階段的創投環境,同樣也躲不掉這波資本寒流無情的侵襲。根據CB Insights日前公布的2022年第二季全球創投報告,全球創投市場繼第一季數據出現明顯下滑後,第二季數據更是進一步萎縮。從交易件數來看,第二季7,641件較第一季8,990件衰退15%,跌幅較第一季13.8%多出1.2%;而若從交易規模來看,衰退幅度更是驚人,第二季1,085億美元較第一季1,416億美元劇減23.4%,同樣也是高於第一季20.2%的季減率。顯然地,疫情後各國央行透過降息、QE盛大舉辦的資金派對,在美國聯準會(Fed) 3月啟動升息逐漸將雞尾酒杯收走後,也開始慢慢散場。缺乏資金挹注的資本市場,尤其是早期階段的創投市場,自然也跟著步入寒冬。

面對這種由上而下(top down)的整體資金環境緊縮,個別產業或領域的早期階段募資情況,自然也不會好到哪去,甚至可能陷入更為嚴峻的處境。以過往向來為投資人喜愛與關注的金融科技領域為例,在強烈資金逆風吹拂當下,儘管仍有亮眼個案突圍而出,但整體募資情況同樣遭遇極大麻煩。譬如,2017年在賽席爾設立的知名加密貨幣交易所KuCoin,在5月獲得1.5億美元A輪募資後,估值直接躍升百億美元,成為十角獸;而來自新加坡的線上支付新創Coda Payments,更是在4月募得6.9億美元的C輪投資(第二季全球金融科技新創募資規模最大),一躍成為獨角獸(估值25億美元)。

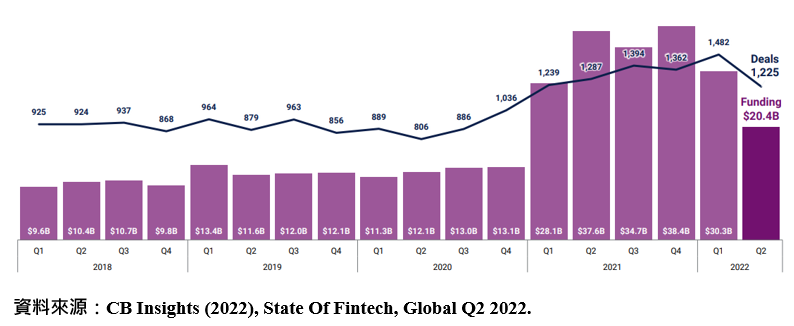

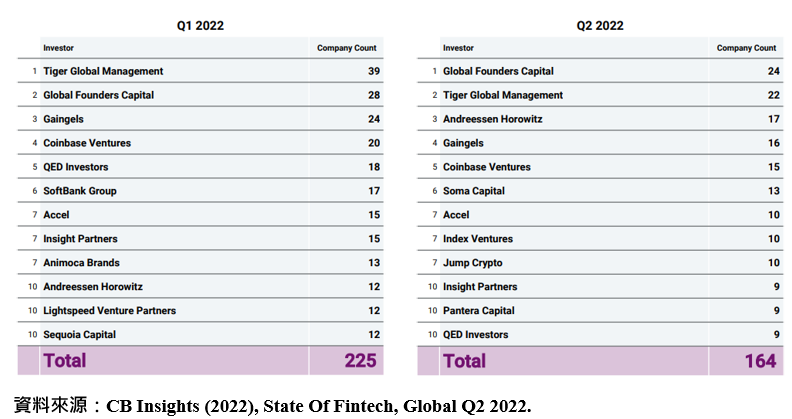

不過,相較於個案的亮眼募資表現,整體金融科技募資表現卻逐季下滑。CB Insights最新出版的全球金融科技投資報告指出,2022年第二季全球金融科技獲投件數,從第一季的1,482件下滑到第二季的1,225件,季減17.3%;而交易規模則是從第一季的303億美元急墜至第二季的204億美元,不僅創下2020年第四季以來的新低,季減幅度亦高達32.7%,若相較去年同期的376億美元,衰退幅度更是高達45.7% (相關數據可參見圖1)。此外,從投資人的角度來看,亦可看到類似的趨勢。圖2列出全球金融科技前十大投資人在近兩季的投資件數,從圖中可以清楚發現,前十大投資人在第二季投資件數(164件)明顯較第一季(225件)下滑27.1%,其中這幾年最積極投資金融科技新創的Tiger Global Management,減少17家,最為顯著。顯見經歷2021年的瘋狂投資熱潮後,2022年上半年全球金融科技投資確實開始出現退燒跡象。

圖1 全球金融科技獲投趨勢

圖2 全球金融科技前十大投資人投資狀況

對比全球的趨勢變化,臺灣金融科技投資在歷經一年之後,又出現何種不同樣貌?是跟著全球趨勢同步下滑萎縮?還是參與者愈來愈多?應用場景愈來愈加豐富?落地模式更多元?又有哪些領域與項目最獲投資人喜愛與關注?整體金融科技生態圈有沒有更加完善?似乎都值得深入探究一番。有鑑於此,以下將就臺灣金融科技近年來(尤其是近一年來)的獲投趨勢,包括獲投件數與金額、公司成立時間、投資輪次與階段、重點新創與投資人等,進行深入剖析,以讓讀者可以更清楚了解臺灣金融科技獲投樣貌。

二、臺灣金融科技獲投領域定義與資料來源說明

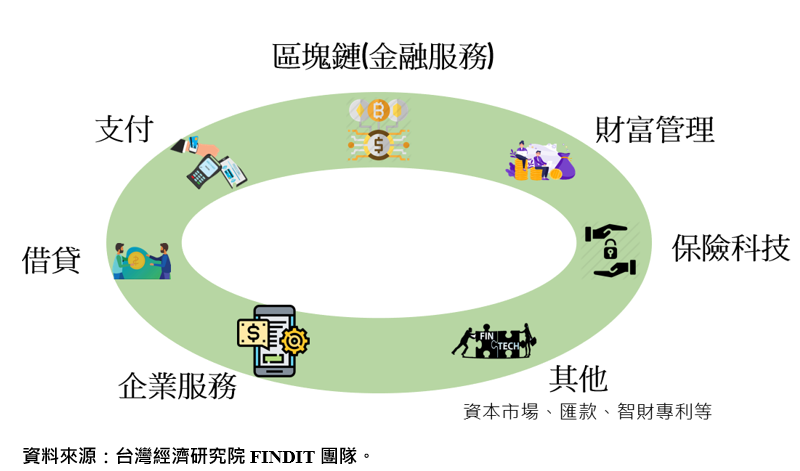

金融科技這個概念,自2008年金融海嘯後快速崛起,成為當代顯學之一。基本上只要與金融服務有關的科技應用行為,或是數位科技結合金融服務的項目與商品,大抵都能算是金融科技的領域範疇。因此,金融科技領域相當廣泛,包括支付(Payments/Billing)、借貸(Lending)、保險(Insurance)、財富管理(Wealth Management)、資本市場(Capital Market)、個人金融(Personal Finance)、區塊鏈或加密貨幣(Blockchain/Crypto)、貨幣移轉或匯款(Money Transfer/Remittances)、抵押或不動產(Mortgage/Real Estate)以及監管科技(RegTech)等,都不脫金融科技範疇。

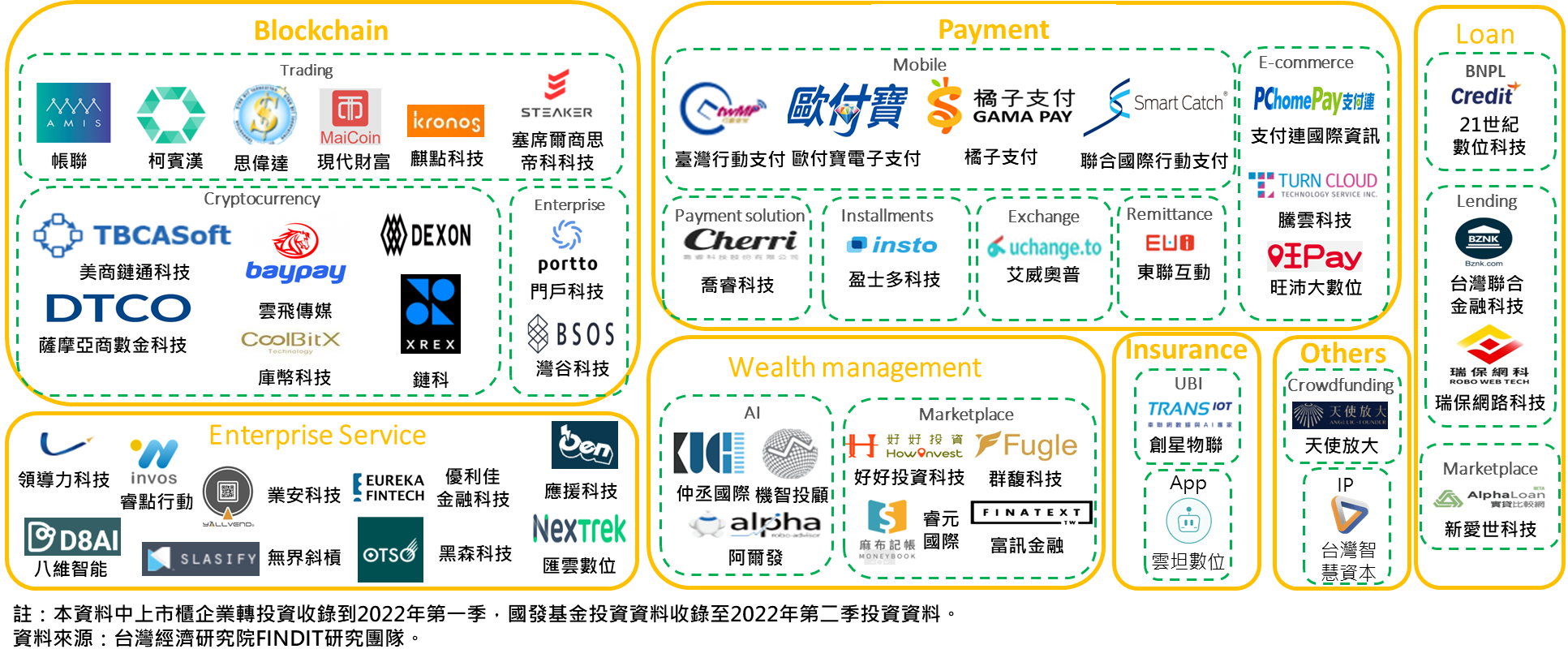

不過,隨著時間經過,金融科技領域之間的界線也愈來愈加模糊,連帶也造成統計上難以精準完美地分類。譬如,CB Insights在最近幾季的全球金融科技投資報告中,就將金融科技領域彙整成六大領域,分別為支付((Payments)、銀行(Banking)、數位借貸(Digital Lending)、財富科技(Wealth Tech)、保險科技(Insurtech)、資本市場科技(Capital Markets Tech),而不再細項分類。因此,本文在分類上,雖然也是秉持著這個大方向的原則,但由於臺灣金融科技新創獲投,不管是在家數、金額及領域,還是與已經如火如荼發展的國外有些落差,故在分類上並未涵蓋所有金融科技領域,僅就有獲投資料的領域加以區分,如圖3所示。值得注意的是,在區塊鏈與企業服務類別這部分,由於牽涉項目與種類繁多,本文並未全面計算,只統計與金融服務有關的項目。

圖3 臺灣金融科技獲投領域分布

至於本文收錄的「臺灣獲投企業」定義為:(1)公司註冊地點在臺灣或註冊地點在海外,但創辦人來自臺灣;(2)上市/櫃(含興櫃)前或下市後的獲投紀錄;(3)不包含收購及母公司對子公司投資。(4)臺灣「新創」獲投的定義,除上述條件外,再多加「成立時間2010年以後」的條件,以示區別。

FINDIT研究團隊所收錄的臺灣獲投資料來源包括:(1)國際早期投資資料庫Crunchbase;(2)科技媒體或新聞媒體(數位時代、Inside硬塞的、工商時報、經濟日報等);(3)獲投企業提供(新聞稿、網站或臉書資訊、主動提供給FINDIT);(4)國發基金季/年報、相關承辦的政府單位;(5)投資人(包括投資機構/投資公司新聞稿、網站、上市櫃公司財報轉投資資訊、投資人主動提供給FINDIT等);(6)經濟部商業司公司登記相關資訊。

三、金融科技早期投資總覽

基於前述分類基礎,根據台灣經濟研究院FINDIT研究團隊所收錄的臺灣獲投資料(上市/櫃前的股權投資),在2015-2022.7這段期間,金融科技企業總獲投件數為123件,已揭露的投資金額為5.44億美元(如圖4),占所有新創總獲投件數與金額的比重,分別為5.1%及6.5%。這個數字,相較於全球金融科技企業獲投,比重明顯偏低。根據CB Insights年初的全球創投報告,2021年全球金融科技企業總共籌得1,320億美元,占全球創投投資金額比重高達21%,位居所有產業別之冠,而在早期階段的投資比重中,金融科技亦為最熱門的創投投資交易業別,顯見金融科技在全球投資者中,特別受到關注與青睞。這或許也意味著,儘管近年來我國政府、企業與金融機構積極投入金融科技領域發展,但從獲投數據來看,顯然仍離全球水準有著一段不小距離,也代表未來還有長足的進步空間。

圖4 2015-2022.7臺灣金融科技企業獲投總覽

四、金融科技歷年早期投資趨勢變化

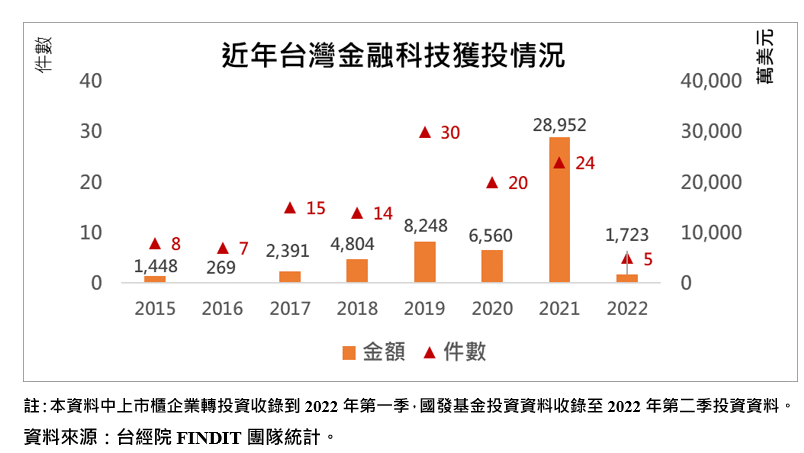

依各年度獲投趨勢來看(如圖5),FINDIT所收錄的金融科技整體獲投件數與金額,自2015年之後,確實有著顯著的增長。比如在件數方面,2015年及2016年獲投件數都不到兩位數,但從2017年開始就穩定維持在兩位數以上,並在2019年創下獲投30件的新高紀錄,2020年雖受到疫情影響而下滑至20件,但2021年則是再成長至24件。獲投金額方面,趨勢雖與件數大致雷同,不過由於2021年有著網路家庭投資廿一世紀數位科技公司的鉅額交易事件,使得整體獲投金額飆升至2.9億美元,因此即使獲投件數不如2019年,但金額卻足足是2019年的3.5倍。

只是,與全球金融科技獲投趨勢一樣,2021年臺灣金融科技獲投雖同樣有著爆發性演出,但好景不常,2022年上半年也略顯疲態,投資件數與規模明顯下滑。統計至2022年7月底止,2022年臺灣金融科技獲投件數只有5件,金額則是低迷的1,723萬美元,對比去年同期,件數衰退37.5%,金額則是少掉21%,顯見資本市場寒冬,的確也慢慢壟罩在臺灣金融科技投資的上空。對於正準備起飛、發展方興未艾的國內金融科技業者來說,這恐怕不是一件好事。

圖5 2015-2022.7臺灣金融科技獲投統計-件數與金額

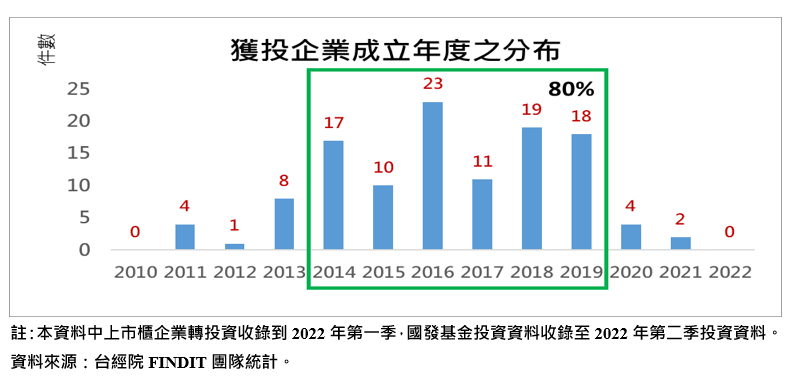

五、金融科技獲投企業的成立時間分布

基本上,金融科技獲投新創的成立時間分布,與去年差異不大,幾乎都集中在2014年至2019年期間(如圖6)。從圖6可以清楚看出,2015~2021年7月金融科技領域獲投的123件交易中,獲投新創成立年度高度集中在2014-2019年這六年間,占整體金融科技企業比重高達80%,顯示臺灣獲投金融科技企業大多為成立10年以內的新創。其中又以2016年是金融科技獲投新創成立的最高峰,高達23件。這或許與政府於2015年9月成立金融科技辦公室、宣示臺灣將大力發展金融科技有關。因為在政府展現決心之際,配合相關監管措施的鬆綁,相關業者自然也敢放手積極投入。

圖6 2015-2022.7臺灣金融科技獲投統計-成立時間分布

六、金融科技早期投資的階段分布

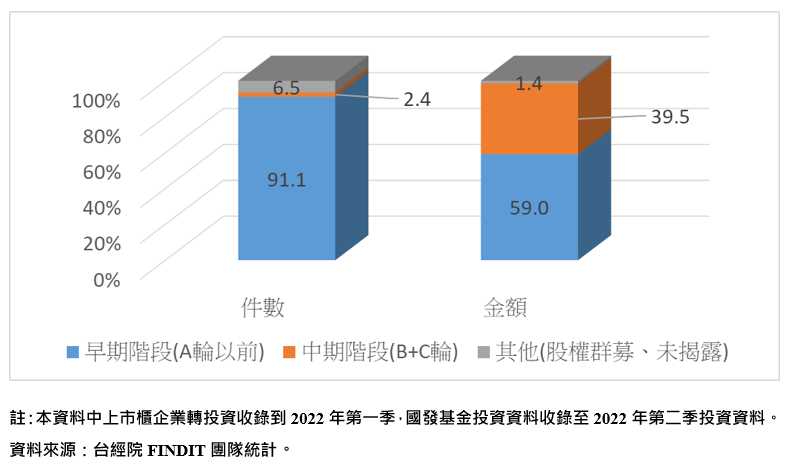

從獲投階段來看,在2015~2022年7月間收錄的金融科技整體獲投資料中,件數絕大部分都集中於早期階段(A輪以前),比重高達91.1%,另外中期階段(B+C輪)僅有2.4%,其他(股權群募、未揭露)則是6.5% (如圖7)。不過,若從獲投金額來看,階段輪次別比重則有明顯的不同,早期階段雖仍是獲投重心所在,比重將近六成(59%),但中期階段則因有網路家庭投資廿一世紀數位科技公司,而有顯著提升,至39.5%。這背後意義,或許代表著隨著國內金融科技逐漸發展,愈來愈多金融科技新創在跨過死亡之谷後,募資需求也愈來愈加殷切,加上國內金融機構在政府引導與市場驅動下,也加大投資金融科技的力道,這都可能拉升未來金融科技領域中後期階段的投資金額,形成一股支撐國內金融科技發展的重要力量。8月初金管會公布最新國內金融業投資金融科技概況,預估2022年金融業投入金融科技發展總金額將達312.15億元、年成長率高達96.83%,其中銀行業200.96億元、證券期貨業26.69億元、保險業77.52億元、周邊單位6.98億元,就是鮮明例證。未來隨著國內金融科技生態圈日趨完善,相信在早期投資階段的分布方面,輪次態樣也會愈來愈加多元豐富。

圖7 2015-2022.7臺灣金融科技獲投統計-投資階段

七、金融科技次領域早期投資趨勢

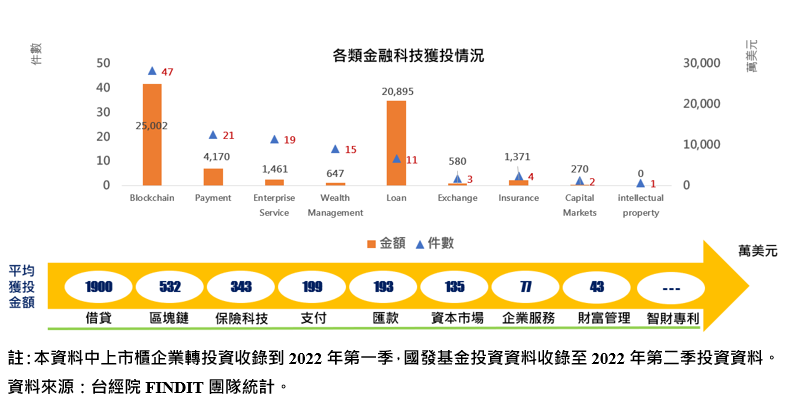

基本上,2015~2022.7臺灣金融科技的獲投件數,與前一年統計情況,依然差別不大(如圖8)。區塊鏈仍是最大宗,有47件,而居次的支付則是21件,連一半都不到,其他在兩位數以上的,分別是企業服務的19件、財富管理的15件、借貸的11件。不過,在獲投金額方面,則有著天翻地覆的變化,借貸領域因廿一世紀數位科技公司的B輪投資事件,整體獲投金額從原本僅有412萬美元,急遽攀升至2.1億美元,成長幅度高達49.7倍。若以平均獲投金額來看,也可清楚看到這個差異性。借貸領域平均獲投資金額高達1,900萬美元,從去年排名第六直接竄升至首位,而位居第二的區塊鏈,則僅有532萬美元,兩者差距高達三倍以上。可見單一輪次的鉅額交易對池水不大的臺灣金融科技獲投金額,影響多麼巨大。這究竟會是一個短期個案,或是一個可能改變原本獲投生態分布的長期趨勢,恐怕都值得繼續觀察下去。

圖8 2015-2022.7臺灣金融科技獲投統計-次領域

八、金融科技次領域時間序列投資熱力圖

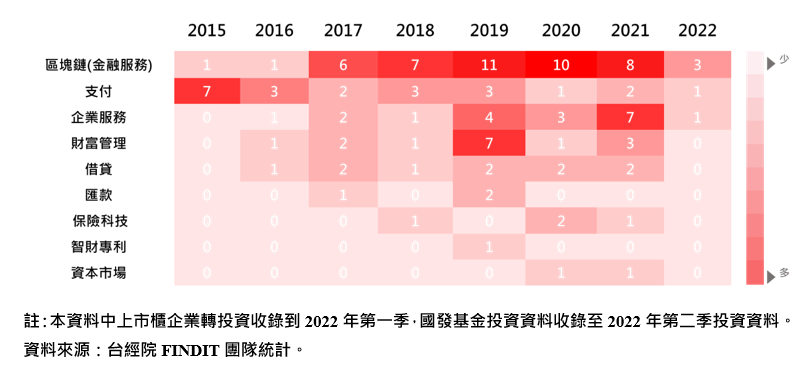

就時間序列來看金融科技領域的投資熱力圖,區塊鏈獲投熱度集中在2017-2021年,獲投件數分別高達6、7、11、10、8件,除了與加密貨幣的交易熱絡程度有關外,主要還是近年來區塊鏈與金融服務的連結,不管是在底層技術開發或金融場域應用上,都逐漸受到創投、企業/企業創投以及國發基金的關注,因此獲投熱度持續居高不下。不過2022年1-7月,熱度似乎也隨著資金環境收縮,也跟著冷卻下來。此外,企業服務與財富管理雖不若區塊鏈那麼受到關注,但2019年及2021年表現也都不錯,分別有著4件及7件(企業服務)、7件及3件(財富管理)的獲投。另一方面,支付在2015年達到7件的獲投高峰後,開始出現日益下滑的趨勢,這與國際金融科技獲投支付幾乎都位居前三的趨勢,有點背道而馳,或許也是值得留意之處。

圖9 2015-2022.7臺灣金融科技各年獲投統計-次領域

九、金融科技次領域獲投新創輪廓

整體來看,臺灣金融科技次領域的獲投輪廓,基本上與前一年度差異不大,主要仍集中於區塊鏈、支付、企業服務及財富管理四大領域(如圖10)。其中,在區塊鏈部分,則以交易、加密貨幣及企業服務這三大面向為主,近一年(2021年8月以後)獲投的有重量科技、塞席爾商思帝科科技、應援科技三家。而在排名居次的支付部分,自2016年後獲投家數逐年減低,近一年獲投的僅有全盈支付一家。在企業服務方面,由於2021年獲投家數來到顛峰,因此近一年在金融科技早期獲投企業輪廓中,分別新增應援科技、關網資訊、雲端生活家等三家。另外在財富管理方面,近一年獲投亦僅有麻布數據一家。最後值得一提的是,借貸領域的廿一世紀數位科技,由於獲得網路家庭1.98億美元的鉅額注資,遂成為近一年最耀眼的金融科技早期獲投企業輪廓新星。

圖10 2015-2022.7臺灣金融科技早期獲投企業輪廓

十、金融科技領域投資人輪廓及活躍投資人

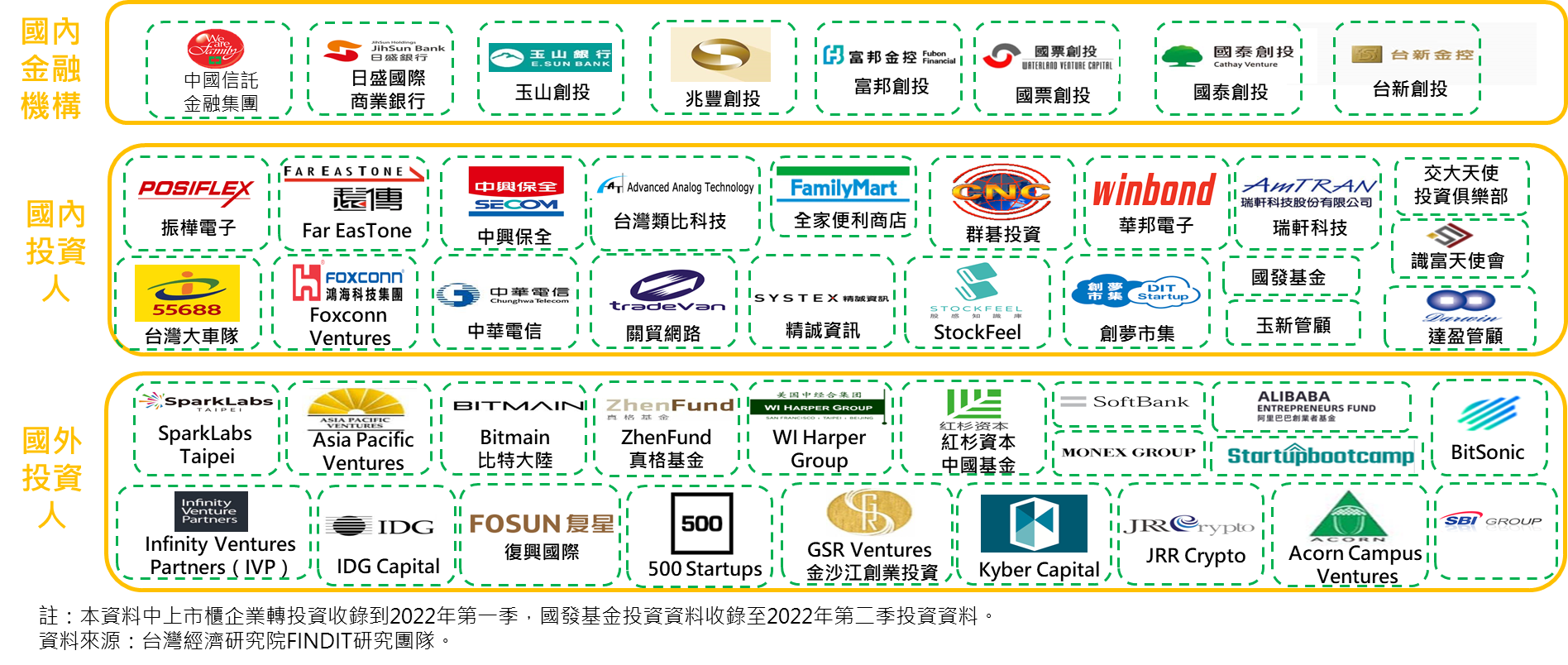

觀察整體投資人輪廓,主要還是分為三大類,分別是國內金融機構、國內投資人及國外投資人,組成成員則包括金融機構與其旗下的創投、公司與公司創投、一般創投及天使投資人組織等(如圖11)。其中,國內比較知名的投資人包括幾個主要銀行如中國信託金融集團、國泰創投、富邦創投、玉山創投及台新創投等,而在公司/公司創投方面,有精誠資訊、中華電信、振樺電子、類比科技、全家便利商店及富士康創投等,其他投資人則有國發基金、SparkLabs Taipei、交大天使投資俱樂部、達盈管顧、識富天使會等。海外的部分,則有源鉑資本(Kyber Capital) 、500 Startups、Infinity Ventures Partners (IVP)、美商中經合創投及SBI Group等。

圖11 2015-2022.7臺灣金融科技投資人輪廓

進一步來看,在臺灣金融科技投資中最為活躍的投資人(投資件數在3件以上),基本上變化也是不大。從圖12可以清楚看出,在123件臺灣金融科技領域獲投交易中,依舊是創投參與件數最多,達62件,雖較去年成長21.6%,但比重卻從去年53%微降至50%。其次則為公司/公司創投的48件,不僅較去年提高65.5%,比重亦從30%大增至39%,顯見公司/公司創投近一年在臺灣金融科技領域的投資,相當積極。另外,國發基金亦從去年13件成長至今年20件,成長率達53.8%,比重則是從14%增加至16%。最後在海外投資人部分,投資件數34件亦較去年26件成長30.8%,比重亦微幅增加1%至28%。

若再就個別投資人來看,國發基金仍是最重要的投資人,其餘投資案件在三件以上的活躍投資人,分別有創投的SparkLabs Taipei與識富天使會;公司/公司創投的全家便利商店與精誠資訊;金融機構的台新集團、玉山集團、中國信託集團、中華開發集團;以及海外投資人的源鉑資本、Infinity Ventures Partners、500 Startups與美商中經合集團。整體而言,相較於新創輪廓較側重區塊鏈、支付、企業服務及財富管理等領域,臺灣金融科技投資人輪廓看來就比較平衡也相對完整一點。

圖12 2015-2022.7各類投資人參與臺灣金融科技投資交易件數占比統計

十一、結語

一年過去,臺灣金融科技企業獲投增加27筆,金額則是增加2.92億美元。這樣的成績,雖與全球一季動輒千件與百億美元以上的規模不能相比,但成長潛能確實清晰可見。對於積極投入金融科技發展的政府、金融機構與企業來說,這不僅是一個相當正面的訊息,也代表著努力沒有白費。只是,好還要更好。尤其是在全球資金環境日益緊縮且景氣陷入衰退疑慮之際,不免也令人擔心,接下來臺灣在金融科技早期階段的投資,是否也會跟著步入寒冬,進而打擊好不容易正要起飛的金融科技發展。2022年1-7月,臺灣整體金融科技獲投僅有5件,金額也急遽下滑至1,723萬美元,或許就是一個明顯徵兆。

對此,政府除了必須適時端出一些政策牛肉、誘導更多市場投資人與新創積極投入外,更重要的,恐怕還是必須調整金融科技監管與發展心態,允許更多科技而非金融業者提供立基於金融科技上的服務與商品。畢竟過去臺灣在金融科技發展上,普遍為人詬病的一點,就是金融本位主義色彩太重,導致科技業者難以切入金融服務領域,連帶使得一些創新發想或顛覆做法無從實踐。從金融監管角度或消費者保護立場來看,這或許不是一件壞事,但對於時時刻刻求新求變的金融科技環境而言,這卻可能會阻礙金融科技的創新與發展。

尤有甚者,面對接下來可能的資本市場寒冬,除了政府應有作為外,市場或許更想看到像公司/公司創投或國發基金這類大咖的積極投入。譬如,2021年10月,網路家庭捧著1.98億美元的大把鈔票,投資廿一世紀數位科技,就進一步帶動先買後付(Buy Now, Pay Later,BNPL)的熱潮,也讓金融科技領域獲投,增光不少。未來若能讓此類個案轉化為一種常態現象,相信對於臺灣金融科技發展,絕對是一大加分作用,而這無疑也是各方最想看到的結果。

參考資料

CB Insights (2022), State of Venture, 2021 Report.

CB Insights (2022), State of Venture, Global Q2 2022.

CB Insights (2022), State Of Fintech, Global Q2 2022.