【股權投資亮點觀測】炎炎夏日,冰冷行情!ESG與中美半導體角力戰正改變鉅額投資版圖

在夏日炎炎的節氣中,早期投資市場迎來的卻是冰冷的投資行情,鉅額交易更是打回疫情前的水準。傳奇投資者羅傑斯(Jim Rogers)在近日提出警告,認為史詩級崩盤快來了!但8月上旬美國股市跌深反彈,華爾街分析師認為熊市將結束,新一輪牛市將至。不管哪個情境未來會發生,FINDIT研究指出2022年7月全球鉅額交易的確是毫無懸念的大幅減少,然而ESG議題與中美半導體角力戰,正在改變鉅額交易的領域投資版圖,值得新創圈與投資圈關注。本文將從五個重點解析2022年7月全球鉅額交易輪廓與趨勢轉變。

《重點一》投資冷清!2022年7月全球Pre-IPO私募市場與鉅額交易大幅下跌

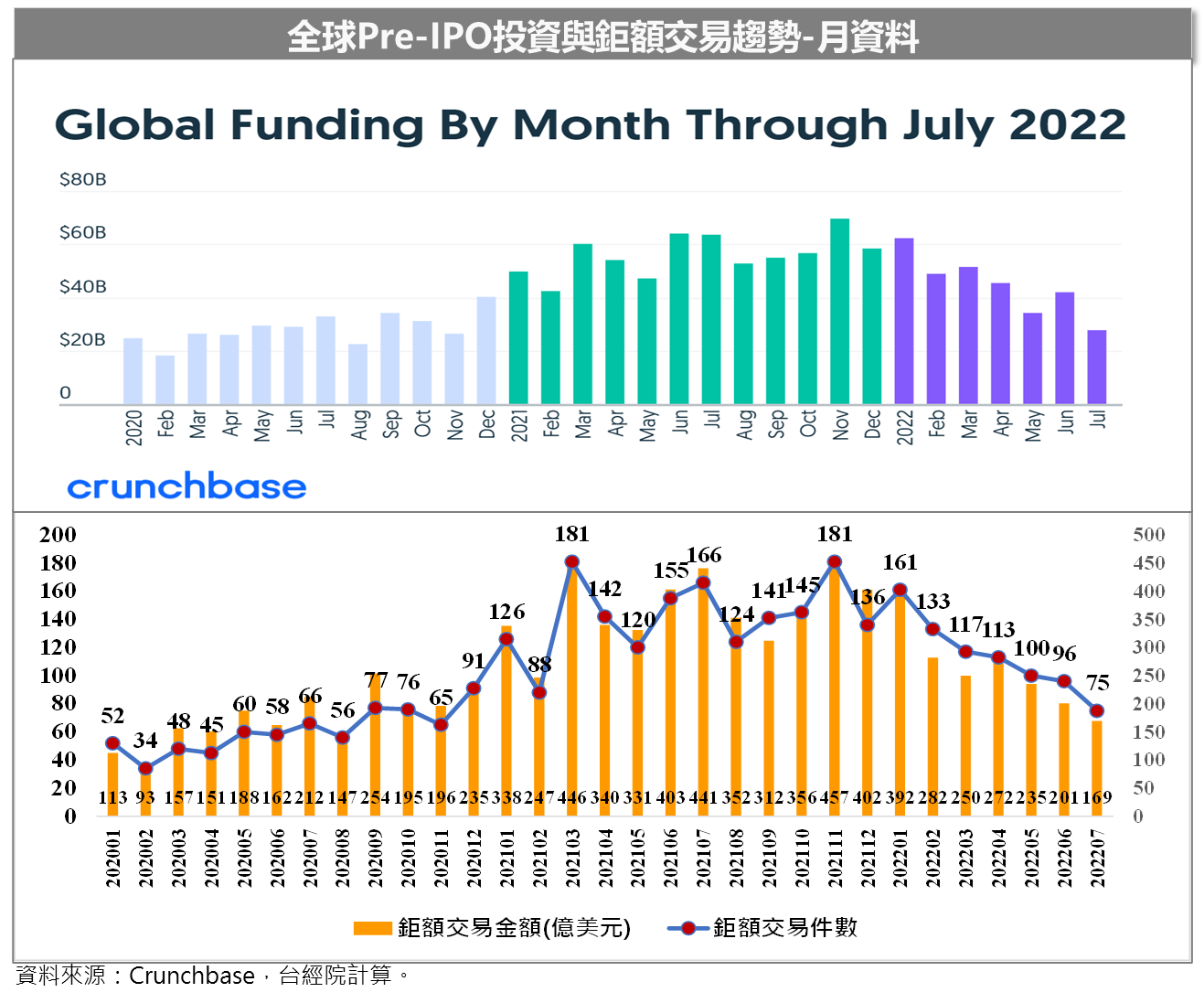

2022年以來國際利空因素較多,整體投資氣氛偏向觀望,使得上半年全球股市暴跌,成為有史以來最動盪的上半年。時序進入7月後,全球股市回神,整體表現漲多跌少。但這種反彈回升的走勢並沒有出現在Pre-IPO的私募市場。近期Crunchbase公布全球VC投資金額在6月反彈回升後,7月又再度下滑至277億美元,為20個月以來最低的水準,較6月減少34%,若與去年同期相比,跌幅更達56%。

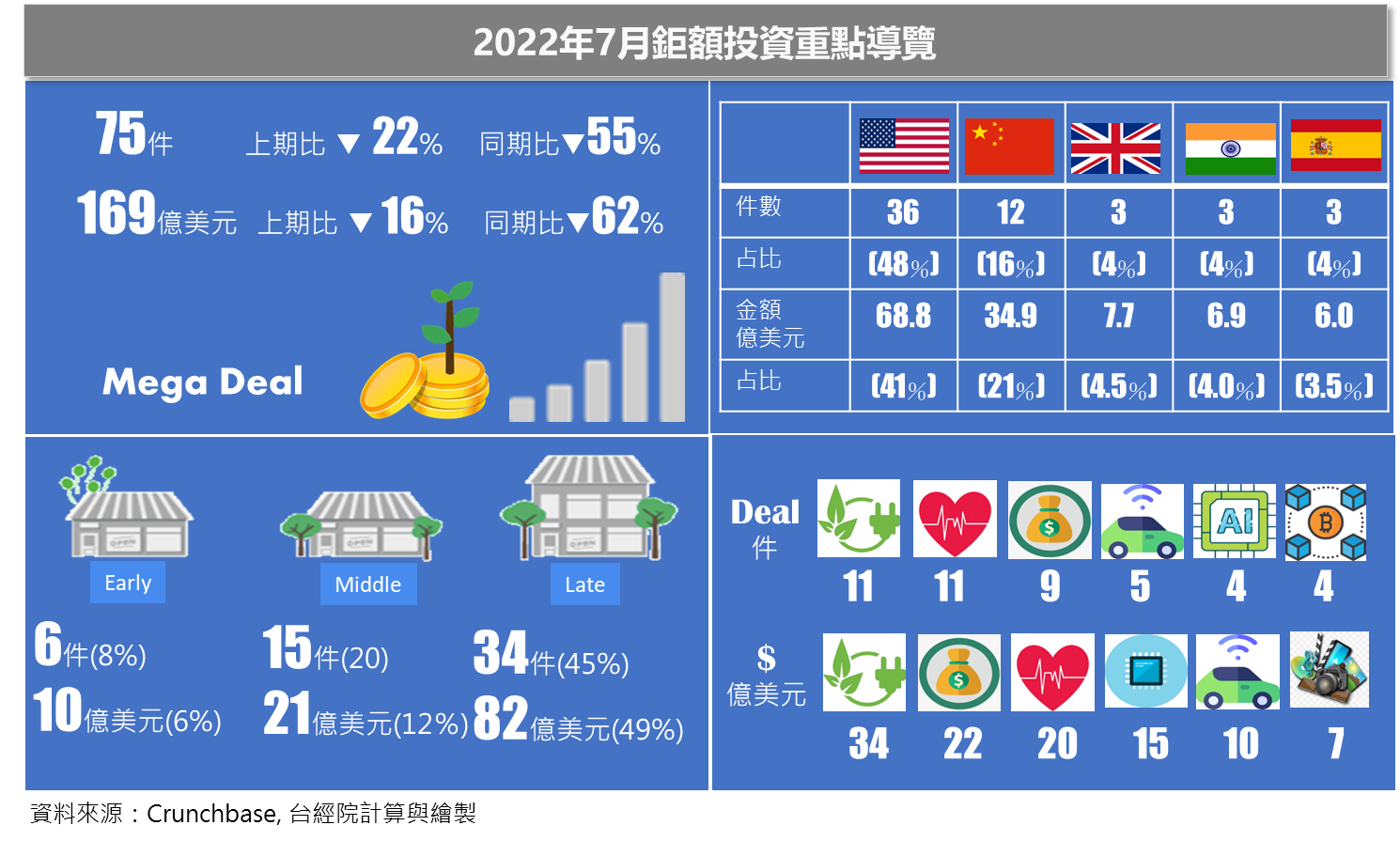

Pre-IPO投資出現大幅回落現象,通常與鉅額投資萎縮脫離不了干係,因為兩者走勢大多亦步亦趨。FINDIT研究團隊每月盤點Crunchbase資料庫中的鉅額交易(定義為Pre-IPO單筆交易超過1億美元者),發現7月全球鉅額交易持續走跌至75件,投資金額更是降到僅169億美元,為2020年9月以來的最低。

探究這波修正的原因,主要因2022年以來通膨惡化,全球主要央行加速升息步調,全球經濟景氣走緩,加劇資金退潮,不僅影響公開交易的股市動盪,也同樣影響早期的私募資金市場。然而市場過度悲觀情緒引發投資資金市場大幅修正後往往會出現反彈行情,雖看到8月初美國因甫公布的7月通膨數據優於預期,美國股市開始出現反彈,但是否持續以及同樣激勵早期的私募資金市場,恐怕還太早。

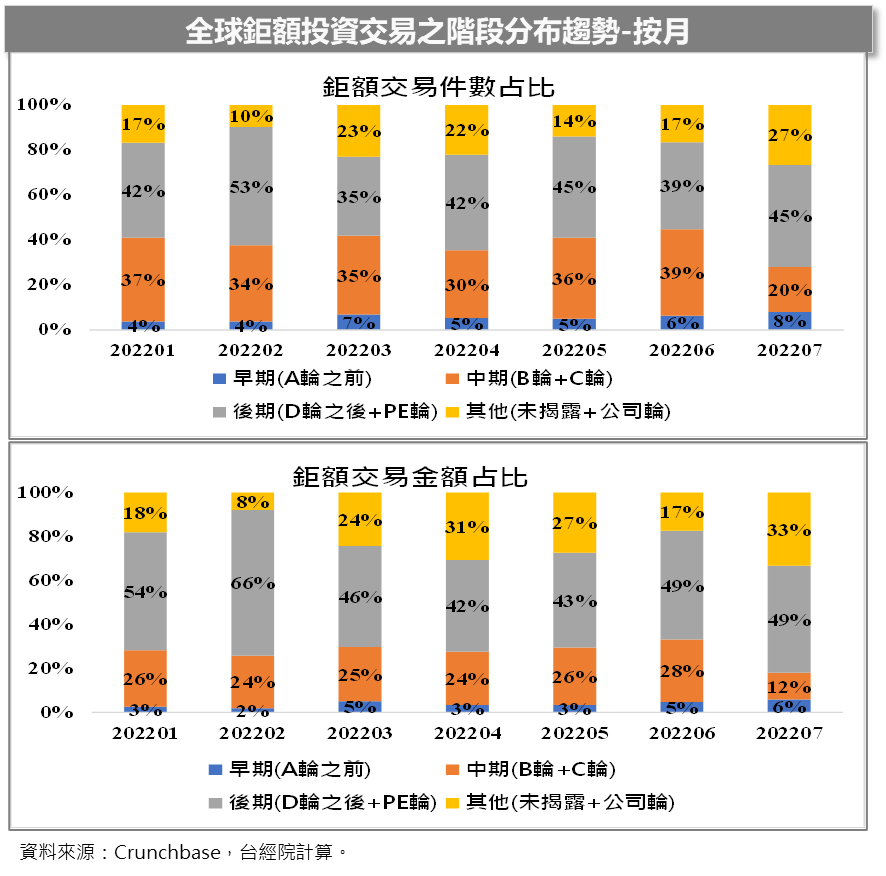

《重點二》7月鉅額投資階段別占比出現大變化,早期階段升到今年最高,中期階段鉅額投資意外大減

2022年7月鉅額交易金額下滑的主因之一,與投資人朝早期階段投資有關,在收錄的75件的鉅額投資中,仍有6件為A輪早期投資,件數占比為8%,為今年以來單月最高。同樣地,7月早期鉅額交易的金額占比為6%,雖相對於其他階段比重仍低,但卻是今年最高的月份,顯示投資人加大在早期階段案源的投資。另外,其他部分(公司輪與未揭露輪次)在7月的鉅額投資件數與金額均較6月出色,占比也來到今年最高的月份。

值得注意的7月中期階段(B輪+C輪)鉅額投資交易件數與金額大幅減少,件數占比由6月的49%下降至7月的20%,金額也由28%減少至12%,占比雙雙創下今年以來的最低。即便7月後期階段鉅額投資持續不振,但因中期階段的鉅額交易驟降,使得7月後期鉅額交易占比仍高於6月。

《重點三》7月有6家深科技新創在A輪就獲得投資人重金押注

值得關注的是2022年7月出現六家A輪鉅額投資的案件,包括:2022年剛成立的Areteia Therapeutics,為一家美國嗜酸性粒細胞引起的哮喘藥物研發新銳,甫登場就獲得投資人豪擲3.5億美元。小鵬汽車集團除了致力於電動自駕車外,旗下仿生機器人公司鵬行智能(XPENG Robotics)在今年7月也獲得1億美元A輪投資,同月該公司也發布首款智慧機器馬第三代原型機(代號為「小白龍」)。另外,有2家建構Layer 1區塊鏈底層技術的新創也獲得A輪投資,分別是英國5ire(1億美元)與美國Aptos(1.5億美元),雙雙晉升為獨角獸企業,被視為新一代公鏈黑馬。接著是湖北芯擎科技(SiEngine technology)於7月宣布完成近十億人民幣(約合1.48億美元)的A輪募資,為一家中國車規高階晶片、AI晶片等研發商。最後一家是芬蘭超導量子電腦製造公司IQM獲得1.28億歐元(約合1.30億美元),將用來擴大國際業務並加速產品開發,並著重開發量子運算來對抗氣候危機,如促成能源網最佳化和氣候建模等領域的創新。

相對於過去A輪鉅額案件大多來自美國,7月除了美國外,英國、中國、芬蘭也多點開花,分別出現令人印象深刻的新銳,意味各地區投資人均朝早期尋找具潛力的投資標的。

《重點四》7月中國鉅額交易再度活躍,半導體與AI晶片新創崛起,吸引投資人目光

從中國多家早期投資的研究機構公布的報告,均指出2022年上半年中國投資驟降,主要受中國境內疫情反復延燒的影響,加上美國對中概股監管不斷收緊,中國企業赴美上市進程緩慢,加上SEC對《外國公司問責法案》開始執行,在美已上市的中概股退市風險加劇,這些進而影響到非中國投資人對中國企業的投資決策;另外,許多企業或企業創投也放慢投資腳步,使得2022年中國上半年早期投資縮水逾四成。在進入下半年,根據FINDIT鉅額盤點,發現2022年7月中國鉅額投資件數高達12件,獲得34.9億美元,相較6月的7件、11.2億美元鉅額投資高出甚多,僅次於美國,排名第二。

值得關注的是,中國7月的12件鉅額交易,主要集中在半導體與AI晶片領域,包括:12英吋晶圓代工廠粵芯半導體(CanSemi)完成45億人民幣(6.7億美元)的戰略投資。其次多家獲得10億人民幣投資的半導體與量子電腦新創,如高性能GPU晶片和解决方案的新創沐曦(MetaX)獲得10億元人民幣(約1.49億美元)的Pre-B輪募資。另外,高性能邊緣運算AI推理晶片開發的天數智芯(Iluvatar CoreX)也在7月完成超10億元人民幣(1.49)C輪募資;中國車規高階晶片、AI晶片等研發、製造、銷售商湖北芯擎科技(SiEngine technology),7月宣布完成近10億人民幣(約合1.48億美元)的A輪募資。中國量子運算龍頭企業合肥本源量子也完成近10億人民幣B輪投資。最後是紫光集團在宣布破產後一年迄今,重組已步入收尾階段,7月11日發布公告,原股東清華控股、北京健坤投資集團全部退出,戰略投資人智路建廣聯合體的投控北京智廣芯控股,承接紫光集團全數股。消息人士表示,富士康工業通過其與投資公司Wise Road Capital組建的基金投資了紫光集團。據報導,該基金斥資53億元人民幣(7.88億美元)收購了紫光集團的少數股權。

除了半導體與量子電腦外,也有2家機器人新創在7月獲得鉅額投資,分別為小鵬旗下仿生機器人公司鵬行智能(XPENG Robotics)獲得1億美元A輪投資、專注於協作機器人研發製造商節卡機器人(Jaka Robot)完成1.5億美元D輪募資。

其餘還有天然氣供應、燃氣器具製造商合肥燃氣(Hefei Gas)在最新一輪增資中,獲得來自華潤燃氣6.89億美元的入股、中國五金機電工業品電商平台銳錮商城(Ruigu)完成1.5億美元D輪、臨床CRO公司ClinChoice昆翎完成1.5億美元E輪募資、中國紡織科技領導者,推出環保數位冷轉印與染色技術的NTX™,完成2億美元C輪募資。

《重點五》2022年7月鉅額投資的領域版圖出現微妙的變化

- 當熱門領域與冷門領域鉅額投資出現交叉,是否意味早期投資版圖進入重洗牌?

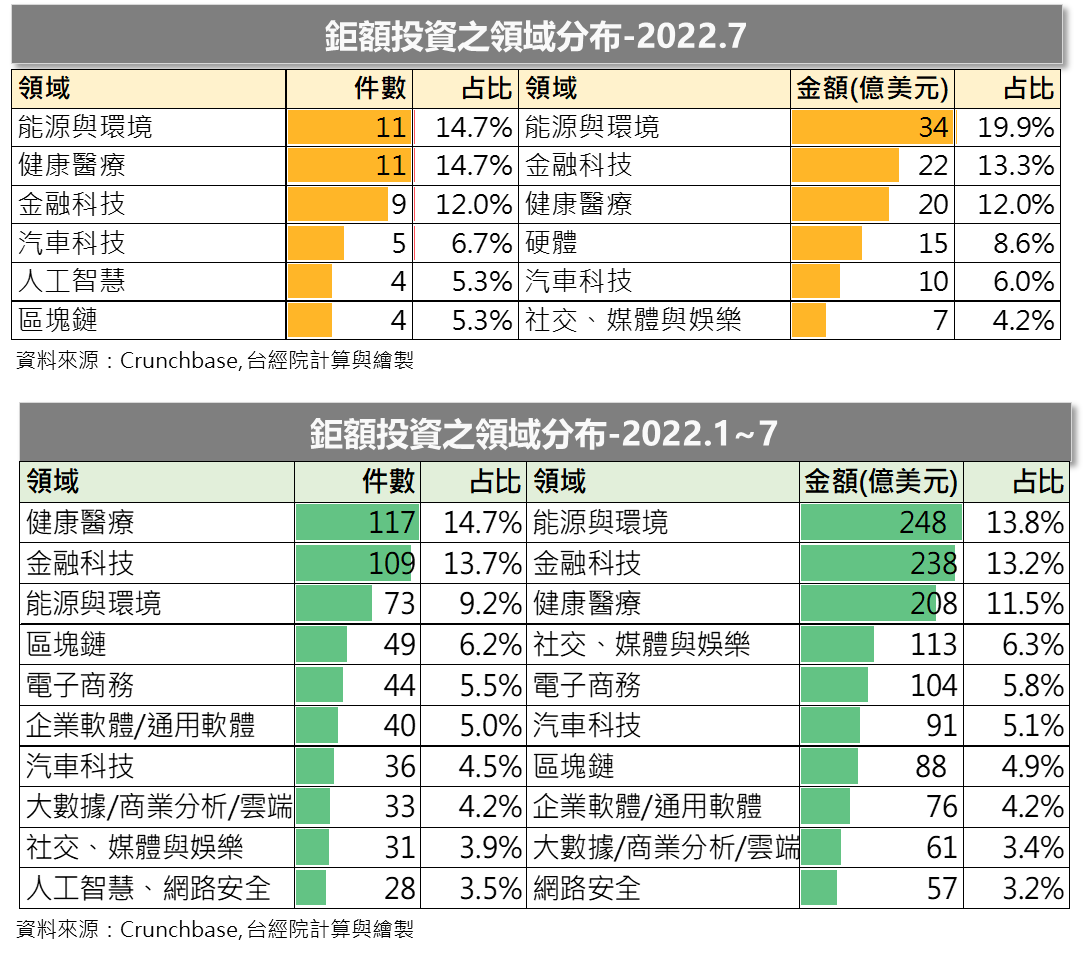

2022年7月收錄的75件全球鉅額投資案件中,就件數方面,健康醫療、能源與環境各以11件同列冠軍寶座,金融科技則以9件排名第三,這是金融科技今年以來鉅額交易件數首度降至10件以下。汽車科技5件鉅額投資拿下第四,而人工智慧與區塊鏈領域各有4件鉅額交易名列第五。

值得注意的是,雖健康醫療、能源與環境同列鉅額交易件數第一,但卻有不同意義,7月健康醫療的11件鉅額交易成績,是今年以來最低的一個月,而能源與環境的11件鉅額交易成績卻仍處於今年以來的高位水準。另外,從今年前七個月鉅額交易的領域分布,雖健康醫療領域仍拿下鉅額投資件數總和第一,但能源與環境打敗其他領域,占據鉅額投資金額冠軍寶座。這些數據反映出在疫情紅利消失與全球2050年淨零排放的目標大旗高舉下,讓過去在早期投資市場中熱門與相對冷門領域的鉅額交易件數首次出現交叉的走勢,是否宣示早期投資版圖進入重洗牌階段,後勢值得持續觀察。

- 能源與環境領域連三個月拿下投資金額冠軍寶座,反映ESG議題持續站在風口

能源與環境領域以34億美元,拿下7月鉅額投資金額的榜首,已連續三個月占據全球鉅額投資金額冠軍。時序逐漸逼近聯合國提出的2030年永續發展目標,加上近期全球130多個國家承諾2050年淨零碳排的新目標,使得各政府針對永續的相關政策將愈來愈積極、企業迫切轉型的綠色行動也刻不容緩,讓「綠能」、「永續」、「ESG」相關氣候變遷領域成為投資標的。例如美國參議院兩黨在7月27日達成協議,可望通過歷來最積極的氣候變遷投資計畫,總投入資金上看3,690億美元;而早在今年5月,歐盟砸錢救地球也不手軟,端出總投資額2,100億歐元的「再賦予歐盟電力計畫(REPowerEU Plan)」,目標不只減少依賴俄羅斯天然氣與石油,並將藉機加速推動綠色能源轉型。除了政府外,各大企業也爭相將ESG視為建立營運韌性、可持續盈利能力與良好聲譽的基礎。同時,不少投資機構也明訂旗下資產管理工具如基金投資,必須將ESG概念放入投資決策中,在追求相對報酬、資產成長的同時,也兼顧永續環境的理念。這股從政府、大企業與投資機構加碼投資氣候變遷課題的風潮,將能源、資源與環境領域推向早期投資的風口。

2022年7月收錄的11件能源與環保領域鉅額投資中,涵蓋再生能源開發、天然氣開發、儲能解決方案、核融合發電、石油與天燃氣中游基礎設施、鋰萃取技術研發等次領域。最大一筆能源投資案是中國華潤燃氣集團以6.89億美元參與天然氣供應、燃氣器具製造商合肥燃氣(Hefei Gas)的增資案。

第二大投資為英國再生能源領導廠商Octopus Energy獲得總計5.5億美元的投資,從現有股東獲得3.25億美元加碼投資,又從新投資人加拿大退休基金計畫投資委員會獲得了2.25億美元。這些投資將用於改善其能源技術平臺和擴大可再生能源。Octopus Energy是全球清潔能源技術先驅,也是歐洲最大的可再生能源投資者之一,管理著3GW的能源項目,其技術平臺Kraken支持自己的零售、發電等業務。

第三大投資是美國鋰提取技術公司Energy Exploration Technologies Inc.(EnergyX)宣布獲得GEM投資的4.5億美元,資金將推動公司鋰電池商業化。EnergyX成立於2018年,專注於全球鋰供應鏈面臨的問題解決方案,從原電池材料提取工藝到精煉,再到下一代電池的製造,EnergyX申請50多項專利,開發其專有鋰離子傳輸和分離(LiTAS™)和固態鋰金屬電池技術。

第四大是ESG大宗商品交易平臺Xpansiv獲得黑石集團(Blackstone)旗下私募基金Blackstone Energy Partners承諾進行4億美元戰略投資。Xpansiv總部位於舊金山,為一個全球碳和環境大宗商品的交易平臺,平臺上投資者交易與能源轉型相關的環境大宗商品,如碳中和、可再生能源信用等。

第五大投資是美國Monolith,是一家清潔能源開發商,透過商業規模甲烷熱解方面的創新和技術突破,使用100%無碳能源,將傳統和可再生天然氣轉化為氫氣、碳黑等產品。Monolith在今年7月獲得由TPG Rise Climate領投的3億美元投資,資金將用於技術研發,以提供下一代產品功能和與合作夥伴繼續開發清潔氫、氨、碳黑項目。

- 7月健康醫療鉅額交易金額為2020年5月以來最低,生物製藥仍為鉅額投資的主要標的

7月健康醫療鉅額投資件數在6月短暫的反彈回升後,7月再度回落,鉅額件數僅為11件,總交易金額下降至20億美元,為2020年5月以來的最低。整體而言,健康醫療鉅額的表現回到疫情爆發前的表現。生物醫藥次領域在7月有6件鉅額交易,位居領先地位,其中以嗜酸性粒細胞引起的哮喘藥物研發商Areteia Therapeutics獲得3.5億美元最高,其次是mRNA疫苗研發與生產商Normax Biomed的3.01億美元。第三名為診斷/工具次領域的Delfi Diagnostics完成2.25億美元B輪募資,該公司為美國癌症早篩之血液活檢技術開發商。第四名也是診斷/工具次領域,為AI輔助心臟病早期診斷公司Cleerly完成1.92億美元的C輪超額募資。

- 7月多家高速運算的晶片與量子電腦新創獲得投資人支持,尤其是中國新創近期頻頻獲得鉅額投資,試圖突破美國封鎖

半導體與量子電腦領域向來是大廠主導,過去相對較少新創涉足這些領域,但自從人工智慧在2012年起再次受到世人重視,越來越多AI新創進入晶片領域。加上這幾年中美科技角力戰,半導體更是被視為主戰場,遭受美國封鎖的中國,傾全國之力發展半導體,在國家引導基金與中國大型創投支持下,近期中國半導體與AI晶片新創頻頻傳來獲得鉅額投資消息。

如7月中國出現多家支援運算的AI晶片與量子電腦獲得鉅額投資,例如:高性能GPU晶片和解决方案的新創沐曦(MetaX)在去年8月該公司才獲得10億元人民幣的A輪投資,事隔一年又在今年七月獲得另一筆10億元人民幣(約1.49億美元)的Pre-B輪募資。沐曦公司於2020年9月成立於上海,打造全棧式高性能GPU晶片產品,可廣泛應用多元前沿領域。該公司已推出MXN系列GPU(曦思)用於AI推理、MXC系列GPU(曦雲)用於科學運算及AI訓練,以及MXG系列GPU(曦彩)用於圖形渲染,滿足資料中心對「高性能」、「高能效」及「高通用性」的算力需求。從背後的投資人,可以看到中國「國家隊」基金的色彩,如中國國有企業結構調整基金股份有限公司(簡稱國調基金)、中國互聯網投資基金(簡稱中網投)的領投。

另外,GPGPU(通用圖形處理器)高端晶片及高性能算力系统提供商天數智芯(Iluvatar CoreX)在7月完成超10億元人民幣(1.49)C+輪募資,去年3月該公司才完成12億元C輪募資。總部位於上海張江的天數智芯於2018年正式啟動雲端7nm GPGPU晶片研發,去年3月正式對外發布7nm雲端訓練通用GPU產品–天垓100。

第三家是中國車規高階晶片、AI晶片等研發、製造、銷售商湖北芯擎科技(SiEngine technology),7月宣布完成近10億人民幣(約合1.48億美元)的A輪募資。湖北芯擎科技2018年由億咖通科技和安謀中國等公司共同出資成立,去年12月10日芯擎科技在武漢發布車規級7nm智慧座艙晶片「龍鷹一號」,預計於今年下半年實現量產。

除了AI晶片外,7月也出現2家量子電腦研發製造商獲得鉅額投資,一家為中國量子運算龍頭企業合肥本源量子(Origin Quantum)完成近10億人民幣B輪投資,投資人陣容中也可以看到中國各地方政府引導基金的身影。中國本源量子2021年9月11日公布技術路線圖,預計2025年開發出1024量子位元(qubit)的量子電腦。另一家獲得鉅額投資的量子電腦新創為歐洲首屈一指的量子電腦新創IQM,繼2020年完成3,900萬歐元A輪募資後,今年7月又獲得World Fund領投的A1輪1.28億歐元(約合1.30億美元)。來自芬蘭的IQM,表示將利用這筆資金擴大國際業務並加速產品開發,並著重開發量子處理器以幫助對抗氣候危機。

- 三家蓄勢待發的Layer 1區塊鏈新創獲得鉅額投資

根據Azuma在Odaily星球日報發表的報導,指出上一輪牛市中,在以太坊生態價值持續外溢的大背景下,從BSC到Solana,再到Avalanche、Fantom、Near、Harmony甚至是Terra,各大Layer 1公鏈蓬勃發展,基礎設施逐漸成熟,各類應用百花齊放,我們曾見證了Layer 1賽道的大爆發。但近期加密貨幣市場一片慘澹,經歷了持續數月的下行洗禮,上述Layer 1項目大多都已回吐了過半的漲幅。在加密貨幣業界素來有著「熊市看一級,牛市看二級」的說法,因此,此時此刻應該關注正在開發階段尚早的全新Layer 1新創。此種說法,從7月的區塊鏈鉅額投資案件中可以獲得呼應,新一代Layer 1已經成為了機構們新的投資焦點,4家區塊鏈鉅額投資中出現3家Layer 1新創,包括:Aptos、5ire與RubiX Networks。

總部位於美國加州的Aptos,成立於2021年,主要領導者Mo Shaikh和Avery Ching曾任職於Meta(原Facebook),是Meta穩定幣項目Diem與數位錢包Novi的主要構建者,由於Meta將旗下Diem出售後,Mo Shaikh和Avery Ching這些核心成員出走另立門戶。被喻為明星級公鏈黑馬Aptos,可視為Meta Libra(後更名 Diem)計畫擱淺後的續篇。今年3月,Aptos獲得了a16z、FTX Ventures 、Coinbase Ventures以及Binance Labs等頂級機構2億美元種子輪投資,7月Aptos再度獲得FTX Ventures與Jump Crypto領投的1.5億美元A輪投資,成立一年累計投資達3.5億美元,反映出外界對這家公鏈黑馬的期待值。相較於市面上既有的公鏈項目,Aptos的最大特點在於採用了全新的開發語言Move,這一語言原本是為Diem項目開發而設計的程式語言,是一種具有安全性、可擴展性和可升級性Layer 1區塊鏈底層技術。自今年3月啟動測試網以來,Aptos經歷了多輪測試,測試網絡已有超過2萬個驗證節點。數據顯示,目前Aptos可實現每秒處理1萬筆以上的交易,理想狀態下,該公鏈未來每秒可處理16萬筆交易,Aptos的主網預計將在9月底上線,各方矚目的Aptos 能否成為區塊鏈底層技術新勢力,答案將於9月揭曉。。

總部位於新加坡的Rubix Networks,成立於2017年,Rubix是一種用於點對點資料傳輸和交易的Layer 1區塊鏈協定,其原生Token為RBT,總供應量有5,140枚,用於激勵礦工。Rubix採用「Proof-of-Pledge」(PoP)質押證明共識機制,這是一種羽量級演算法,具有高度可擴展性,即時驗證和交易的最終確定性速度為253.5M TPS。在7月Rubix宣布獲得另類投資機構LDA Capital 1億美元投資,用於發展全球業務,支持向Web3過渡,並擴大其綠色區塊鏈社群。

印度區塊鏈Layer 1新創5ire,甫於2021年8月成立,在今年7月便完成1億美元A輪募資,估值達15億美元,投資方為英國企業集團SRAM & MRAM。5ire聲稱是一個可持續的區塊鏈,並建立了自己的區塊鏈權益證明機制PoS(Proof of Stake),該機制符合17個聯合國永續發展目標和各種ESG參數。不過,某些媒體檢視5ire相關內容,發現該項目疑點重重,懷疑是加密騙局。不過,到底事實為何,相信當海水退潮後,就知道誰沒穿褲子游泳!

《結語》

2022年面臨俄烏戰爭開打,通膨惡化問題促使主要國家央行加速升息步調,種種不確定因素導致全球經濟景氣走緩,更加劇資金退潮,不僅影響公開交易的股市動盪,也同樣影響早期的私募資金市場。

今年金融市場度過有史最動盪的上半年,跨入下年的首月(7月)總體VC投資與鉅額交易跌幅加大。然而市場過度悲觀情緒引發投資市場大幅修正後,往往會出現反彈行情,雖看到8月初美國因7月通膨數據優於預期,美國股市開始出現反彈,華爾街分析師認為熊市將結束,新一輪牛市將至。同樣地,8月甚或第三季的早期創投市場與鉅額投資是否也會出現谷底反彈,恐怕還為時太早。因為多起地緣政治和宏觀經濟不確定性,IPO活動預計會持續低迷,投資人趨於謹慎保守,除了投資數量減少外,新創企業可能會繼續面臨估值下調壓力。

不過在資本凜冬下,唯一樂觀的是創投公司與私募股權基金募得但尚未投資的資金,即所謂的「乾火藥」(dry powder)仍處於高位,等待具未來發展前景以及估值合理的新創案源。

參考資料

- 陳律安,「美抗暖化 11兆銀彈上膛」,經濟日報,2022/07/29,https://reurl.cc/kEEMj9

- 焦渤雯,Areteia獲3.5億美元融資,推進哮喘藥物的臨床試驗,36氪,2022-07-15,https://36kr.com/p/1825577299019523

- 「沐曦」完成10億Pre-B輪融資,為國產高性能GPU量產打下堅實基礎,

- 創業邦,2022-07-05,https://reurl.cc/xQQ7XE

- 蜂巢 Tech,「新公鏈 Aptos 何以拉滿市場期待值?」,動區動趨,2022-07-29,https://reurl.cc/YXXeGO

- 區塊律動BlockBeats,「近期值得關注的幾條Layer1與Layer2」,區塊鏈,2022-07-21,https://reurl.cc/1mm1lG

- Azuma,後浪蓄勢待發:盤點正為下輪牛市「磨劍」的10大新公鏈,Odaily 星球日報,2022-07-25,https://reurl.cc/RXXz2G

- 蔣海波,「融1億美金打造新公鏈5ire?這可能是個加密騙局」,PANews,2022-07-19, https://reurl.cc/XVVE2j