【名家專欄-吳孟道】從Klarna興衰看BNPL退潮,褲子還在不在?

在今年2月號吳孟道所長撰寫「火紅BNPL下的風險不容小覷」一文,介紹當時紅透半天邊的熱門話題「先買後付」(Buy Now, Pay Later,簡稱BNPL)。不到半年的時間,7月傳出先買後付代表性業者Klarna在最新一輪募資中估值遭砍85%的消息,震撼市場。吳所長再次撰文探討BNPL退燒情況、成因,以及未來如何看待這類新的金融科技產品與服務。

「瑞典金融科技獨角獸Klarna估值暴跌八成五!先買後付(Buy Now, Pay Later, BNPL)炒作大退潮!」這是最近眾多知名媒體在新創報導方面的頭條文字(類似),描述全球數一數二的BNPL市場領導者Klarna在最新一輪募資結果,出現與去年大為迥異的情形。從Klarna的新聞稿中,可以清楚發現,本輪募資雖然還是有眾多重量級投資者(大部分是原有股東),如紅杉資本、Bestseller、銀湖資本、澳洲聯邦銀行、阿布達比主權財富基金穆巴達拉投資公司(Mubadala Investment Company)及加拿大養老金計劃投資委員會(CPP Investments)等大力相挺,但以此輪8億美元普通股融資計算,投後估值67億美元仍明顯較2021年6月由軟銀主導獲投的456億美元大為縮水。整體估值跌幅超過85%,除了寫下極為難堪的一頁外,也意味著BNPL市場可能正面臨大麻煩。

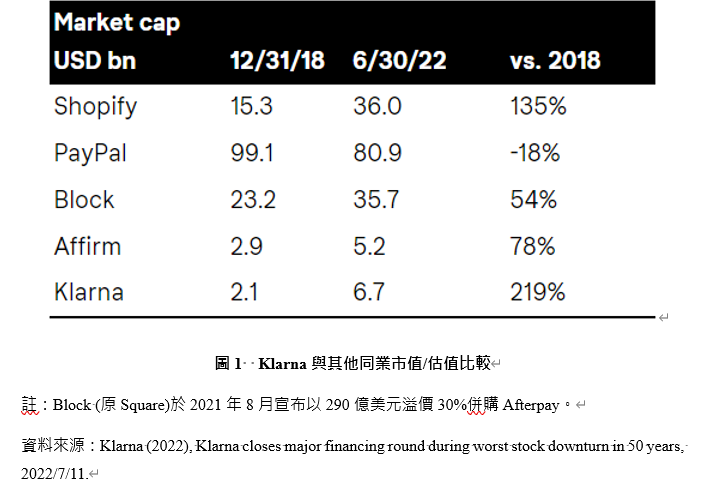

對此,Klarna執行長Sebastian Siemiatkowski試圖淡化其嚴重性,並堅持在近50年來這段全球股市表現最糟期間,Klarna還可以順利募得資金,證明Klarna自身的經營能力與業務實力獲得肯定,也代表投資者認可Klarna在零售銀行業(Retail Banking)鉅變中占有強勢主導地位。為了強化他的論點,Sebastian Siemiatkowski甚至還刻意在本輪募資新聞稿中列出競爭對手與同類型公司的市值/估值比較圖(參見圖1),強調從2018年底迄2022年中,Klarna估值不但沒有縮水,反而大幅成長219%,遙遙領先其他同業。但為何以2018年做為比較基期,Sebastian Siemiatkowski並沒有明確說明。

除此之外,紅杉資本合夥人Michael Moritz也幫Klarna背書,表示Klarna估值大幅縮水並非是因為本身營運與產品問題,而是大環境資金緊縮使然,造成投資人對市場看法一下子從原本極度樂觀一百八十度轉變為極度悲觀,因此估值才會大幅下修。而且,更重要的是,Michael Moritz認為當前Klarna業務在各個市場地位以及在消費者與商家中的受歡迎程度,都比紅杉資本2010年首次投資以來的任何時候,都還要來得強勁。也因如此,紅衫資本願意持續注資Klarna,並相信最終能取得巨大回報。

確實,從Klarna官網提供的數據可知,上述說法並非空穴來風。自 2018 年以來,Klarna主要業務轉變為支付及零售銀行業後,已逐漸成為這個領域的全球領導者與創新者。作為一家發跡於瑞典的金融科技巨獸,Klarna從無到有,目前在美國擁有近3,000萬用戶、六成品牌知名度、美國排名前100家零售商中有30家選擇與其合作,相關數字都比另兩家知名同業Affirm和Afterpay (已被Block併購)的總和還高。而在全球方面,Klarna現在規模已超過美國運通,擁有1.5億用戶,每天使用Klarna 200萬次,應用程式下載量超過6,000萬次,合作商家則在40萬家以上,包括Nike、H&M、三星、IKEA、Spotify等知名品牌商都是Klarna合作店家,整體市場覆蓋率超過20多個國家。

Klarna的快速崛起,基本上與BNPL支付模式脫離不了干係。特別是2020年新冠疫情在全球爆發後,伴隨著電子商務與線上交易的熱絡,更讓其重點服務項目BNPL大為火紅,公司估值也跟著水漲船高。即便Klarna並非BNPL的首創者,但不容否認,Klarna將BNPL完美與電商支付系統相結合,才是BNPL得以在近幾年站上風口、引領趨勢的關鍵所在。

根據GlobalData統計,在新冠疫情期間,BNPL成為消費金融領域成長最快的市場,交易量從2019年330億美元大增到2021年1,200億美元,足足成長3倍之多。而在整體電商支付比重中,使用BNPL的比率亦來到2%。不過,成也BNPL,敗也BNPL。當通膨逐漸升溫、各國加速升息步調因應時,原本靠著BNPL業務大賺特賺的模式,開始出現大逆轉。

一方面,全球資金開始回流央行大水庫,整體市場資金水位下降讓企業籌資難度更為提高。而BNPL的商業模式通常需要一個低利環境,才能讓BNPL業者得以用相對較低成本籌集資金,並以之作為支付商家款項或消費者貸款。一旦利率開始攀升,這些BNPL業者不僅融資成本會大舉增加,也會進一步壓縮其獲利空間。

另一方面,BNPL獲利主要來自於向商家收取大約3%-5%手續費用及延期繳款的滯納金,當資金環境開始緊縮或經濟衰退疑慮升溫時,消費意願可能被大舉壓抑,連帶也會波及到BNPL業務,進而壓縮這兩大獲利來源。英國證券研究機構Redburn分析指出,BNPL業者平均違約損失約是向商家收取3%-5%手續費中的1.2%,如果景氣下滑導致違約率大幅提升,那麼不只滯納金會大幅減收,原本固定收取的手續費也會跟著大幅縮水,這都不利整體BNPL業者的經營與獲利。

從Klarna近期公布的獲利數字,大概也可看出這樣的趨勢。2021年Klarna虧損來到65.8億瑞典克朗,相較2020年16.3億克朗,激增3倍。而2021年第四季及2022年第一季,同樣也都出現45億及25.7億瑞典克朗的大幅虧損。總體資金環境惡化加上遲遲無法繳出獲利成績,也難怪,投資人不敢再拿出大把白花花鈔票,押注在Klarna身上。

不過,德不孤,必有鄰。在這一波BNPL熱潮中,乘浪而起、浪盡而下的BNPL業者,也不是只有Klarna而已。美國知名BNPL巨頭Affirm與併購Afterpay的Block,股價同樣都坐起大怒神,從2021年高點迄今,跌幅分別來到83%及74%,幾乎呈現腰斬再腰斬,顯見總體資金面的影響,恐怕更甚於個別公司的獲利面。而這也引發外界對BNPL是否開始退潮的疑慮,就如同眾多加密貨幣一樣。

不容否認,會有這樣的疑慮,一點都不奇怪。畢竟最近新興科技發展日新月異,許多講得天花亂墜的應用產品與服務如雨後春筍般冒出,都還沒經過市場一輪洗禮與驗證,就默默下台一鞠躬。所以要確認這些新型態產品或應用服務,是否在潮水退了之後還穿著褲子,恐怕還是得回歸到事物的本質來看。到底它能不能為使用者帶來更多的便利性?或是帶來更好的使用體驗?甚或擁有更高的CP值?可能都是這類新型態產品或服務會不會被市場淘汰的關鍵因素。

整體而言,BNPL雖不是一個全新的產品與服務,但近年來確實因疫情而大鳴大放,成為金融支付模式中的一方之霸,並成功吸引眾多投資人與消費者的目光。這樣的浪潮雖因大環境資金緊縮而跟著退潮,然而在本質上,仍有其一定的獨特性與利基市場存在。不管是從未與銀行往來的信用小白,或是基於嚐鮮、便利性、免手續費、沒有信用額度等考量,而選擇跳脫現金或信用卡束縛的原銀行客戶,都是BNPL的潛在目標客群。就以台灣為例,光是信用小白,粗估就超過800萬人,占總人口比重高達三分之一。這或許也意味著,BNPL未來商機,可能遠比想像中來得大很多。

6月蘋果開發者大會(WWDC),重磅推出「Apple Pay Later」先買後付分期服務,讓蘋果愛好者有更多支付選擇,顯然就是BNPL退潮下褲子還在的一個重要訊號。而World Pay《The Global Payments Report 2022》報告也指出,2025年BNPL在全球電子商務交易額市占率將達到5%,預估整體交易金額則是超過5,000億美元,足足較2021年的1,570億美元,成長超過2倍。不管是蘋果跨入BNPL領域的訊號,或是World Pay的預估數字,都顯示未來BNPL服務仍具有高度成長空間。

在這樣的前提下,現在適時冷卻一下,也許不是一件壞事。畢竟想要快速成長,勢必得蓄積足夠動能。就如同被壓縮的皮球一樣,壓的力量愈大,彈的愈高。而且,大退潮下,才更容易分清楚誰沒穿褲子。尤有甚者,對於產業健全發展來說,適度的篩檢良莠,恐怕更是必經之路。BNPL開花結果,顯然還有很長一段路要走。