【新興領域/2022.6焦點】看BIG TECH數位借貸捲起千堆雪

近年來Big Tech憑藉其商業模式的獨特性、掌握大量會員/用戶與多元服務交互影響所產生的網路外部性優勢,加上優越的數據分析能力,Big Tech已成為金融科技發展領域的佼佼者與不容金融監管者忽視的對象。2018年Big Tech在全球所提供的數位借貸規模首次超越金融科技(FinTech)公司,近年來因應疫情的融資需求,更加速推動Big Tech數位借貸市場的發展,2020年全球非銀行提供的借貸規模達7,000億美元,其中86%來自Big Tech,該比重遠高於2018年的57.2%。除了數位借貸業務,支付是Big Tech另一重點發展領域,此外部分Big Tech也提供保險、投資理財、儲蓄等金融服務。惟隨著Big Tech快速地全球化、規模化發展,衍生的加強監理問題,引起國際間高度重視。

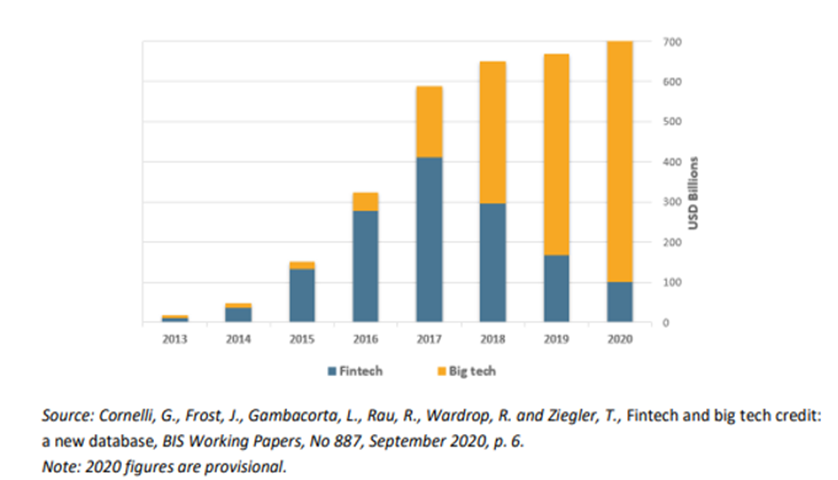

一、Big Tech的數位借貸規模於2018年首次超越Fin Tech

Big Tech此指大型科技公司如從事電子商務(如Amazon及阿里巴巴(Alibaba))、搜尋引擎(如Google)及手機製造商(如蘋果(Apple))等,其本業雖非屬金融業,但為滿足會員/用戶的數位交易、金融服務需求,進而逐漸對其提供支付、融資、保險、投資、儲蓄等服務。近年來Big Tech以取得營業執照、設立公司或以合作、合資的方式,進入各國提供數位借貸服務,並憑藉其會員/用戶、數據分析與技術等優勢,在全球市場上正快速發展中,2018年Big Tech的借貸規模3,970億美元首次超越FinTech的2,970億美元,之後Bit Tech的借貸規模持續快速增加中,至2019、2020年分別達5,720、6,000億美元,市占率分別提高至72%、86%,反之FinTech的借貸規模持續萎縮至2,230、1,000億美元。

圖1 Big Tech與Fin Tech的全球借貸規模

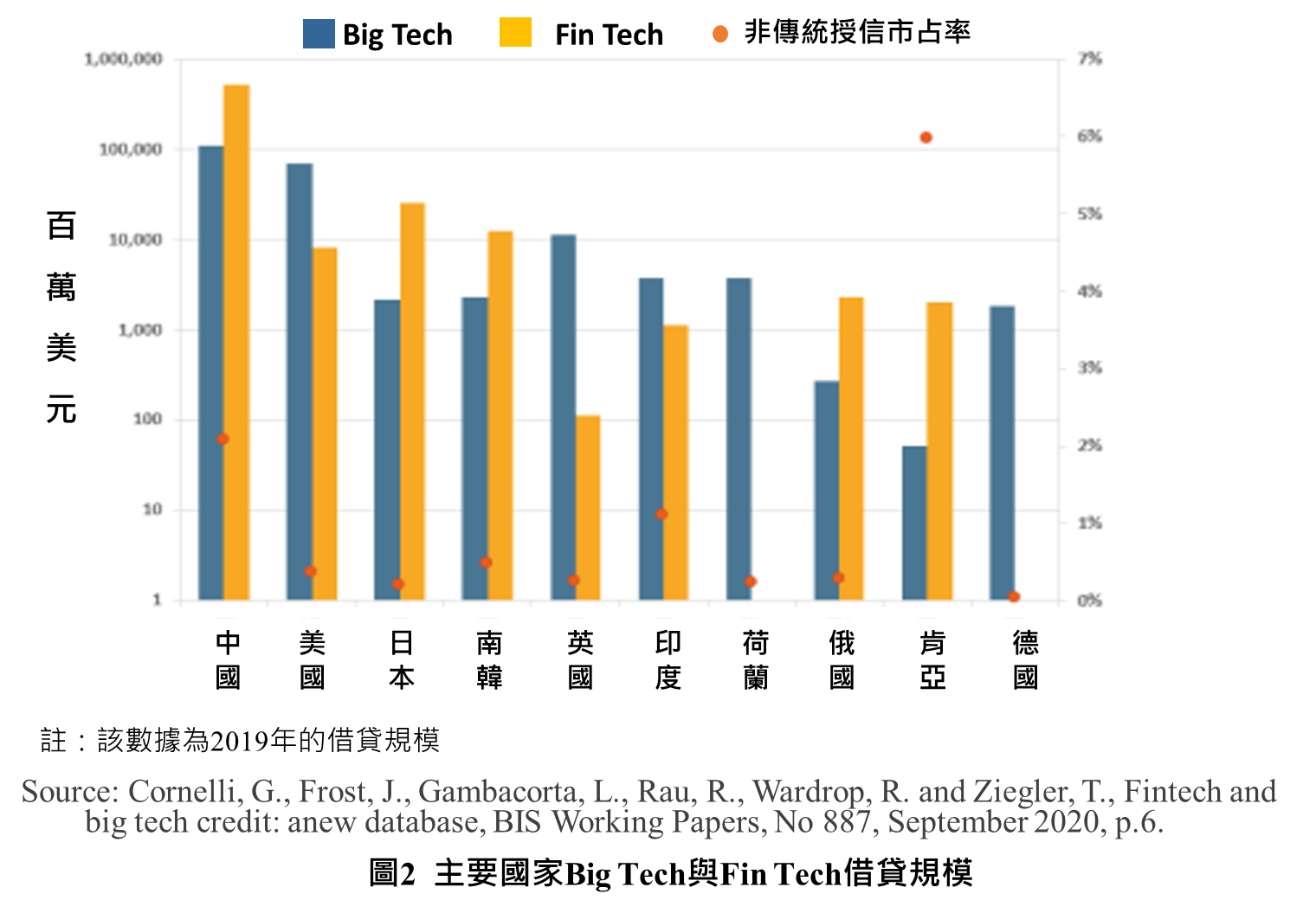

根據國際清算銀行(BIS)的資料顯示,2019年中國、美國、英國、印度、荷蘭是全球Big Tech借貸規模前五大個國家;其中美國、英國、印度的Big Tech借貸規模已超越FinTech。惟包含Big Tech與Fin Tech的非傳統銀行授信存量占各國借貸市場比例仍相當低,除中國、印度相對較高約占2%、1%之外,其於各國都不及0.5%。

二、疫情期間各大Big Tech積極發展數位借貸業務

近年來因應疫情的資金融通需求,美國4大Big Tech進一步提供數位借貸服務,以信用卡或數據分析能力與金融科技、金融業者合作,提供服務。阿里巴巴(螞蟻金服)加速布局純網銀市場,日前「星熠」(ANEXT) 數位銀行在新加坡開始掛牌營運,鎖定中小企業提供金融服務。

- 亞馬遜(amazon)積極布局歐、亞數位借貸市場

亞馬遜近年來積極發展信貸服務,以支付、數據資料為基礎,,與第三方業者合作,為電商平臺上的供應商、消費者提供貸款服務。在企業貸款方面,2018年亞馬遜與美國運通推出中小企業信用卡,以信用卡方式對中小企業提供融資服務;2020年與高盛Marcus品牌合作,以平臺上的大量數據結合高盛的專業借貸能力,為選定的賣家/中小企業提供高達100萬美元的信貸服務,這是亞馬遜首次將其賣家銷售數據寶庫開放給第三方金融機構的借貸服務模式;在官網上,亞馬遜對美國中小企業提供借貸服務,對符合條件的中小企業提供無需繁複文件與冗長等待的快速借貸服務。2020年亞馬遜亦與德國ING合作,對中小企業賣家提供1萬~75萬歐元的貸款服務。對消費者借貸方面,亞馬遜多以回饋信用卡如Amazon Rewards Visa Card等方式,對消費者提供融資服務。近來隨著零利率分期、先買後付(BNPL)的興起,亞馬遜與Klarna、Quadpay、花旗,以及印度的Capital Float和 Karur Vysya Bank、德國巴克萊銀行、西班牙Fintonic、Cofidis等金融科技、銀行業者合作,為美國、印度、德國、西班牙等國的消費者提供BNPL融資服務。

- 臉書(facebook)在印度推「小企業貸款計畫」

2021年臉書在印度推出一名為「小企業貸款計畫」,與印度數位借貸平臺indifi合作,為臉書的廣告客戶/中小企業提供20-500萬印度盧比、貸款利率17~20%的無抵押借貸服務,在完成所有文件填寫與交付後,於3個工作日內獲得貸款,以金融包容支持中小企業成長。

- 蘋果手機(apple)與萬事達卡、高盛合作推先買後付(BNPL)服務

蘋果主要透過與萬事達卡、高盛合作,對購買蘋果產品的消費者提供BNPL服務;2022年蘋果對用戶所提供Apple Pay Later短期貸款(貸款額度可達1,000美元左右),惟在核貸前,會先經旗下全資子公司的用戶信用檢查,之後在確保借款人的還款能力的情況下,才會核准該筆貸款。

- 谷歌(google)跨足印度小微企業數位借貸市場

近年來谷歌則以AI軟體深化企業融資服務,2020年推出Lending DocAI,顧名思義,主要藉由AI文件辨識技術,自動執行常規文件審查,提供融資服務,該產品主要鎖定抵押貸款公司,藉由加快評估借款人收入和資產等文件作業流程,提升借款人體驗以及合規、快速的抵押貸款。谷歌認為,Lending DocAI可以透過技術堆棧(如數據訪問控制和透明度、數據駐留、客戶管理的加密密鑰等技術)降低借貸風險與增強合規性。另外谷歌藉由谷歌支付(Google Pay)進軍中小企業借貸市場,2018年與銀行合作,提供即時信用資訊,對其客戶提供貸款服務;2021年谷歌進軍印度借貸市場,與印度數位借貸公司FlexiLoans 合作,藉此擴大對印度小微企業提供安全的數位借貸服務。此外谷歌在疫情期間特別以「Grow with Google Small Business Fund」幫助少數族群、女性與其他資金不足的企業取得低成本資金。

- 阿里巴巴/螞蟻金服的純網銀再下一城,新加坡「星熠」(ANEXT) 數位銀行掛牌營運了

阿里巴巴的小額貸款是中國普惠金融的經典模式,主要利用阿里巴巴、淘寶、支付寶等B2C、B2B等電子商務平臺上客戶累積交易、信用數據、行為足跡,建立信用評分模型,不用提交任何擔保、抵押品,便可為平臺上的供應商/中小企業與消費者提供小額融資服務。阿里巴巴的Big Tech業務,從支付(支付寶)開始,之後以平臺+數據模式,提供小微貸款服務,而隨著貸款業務規模化的發展,阿里巴巴的數位借貸也成為集團重要發展業務,從原始的借貸部門單位、到公司與集團化發展布局,先後成立阿里信貸、阿里小貸、螞蟻金服、網商銀行(純網銀)。此外阿里巴巴也以現金管理工具─餘額寶提供小額投資服務,並以合資入股方式發展保險業務, 同時進軍布局國際市場在美國、韓國、印度、印尼、泰國、新加坡等國金融服務市場。其中最新動態則是2020年在新加坡取得純網銀執照的螞蟻金服,成立「星熠」(ANEXT) 數位銀行於2022年6月6日在新加坡掛牌營運,鎖定東南亞中小企業提供銀行服務。

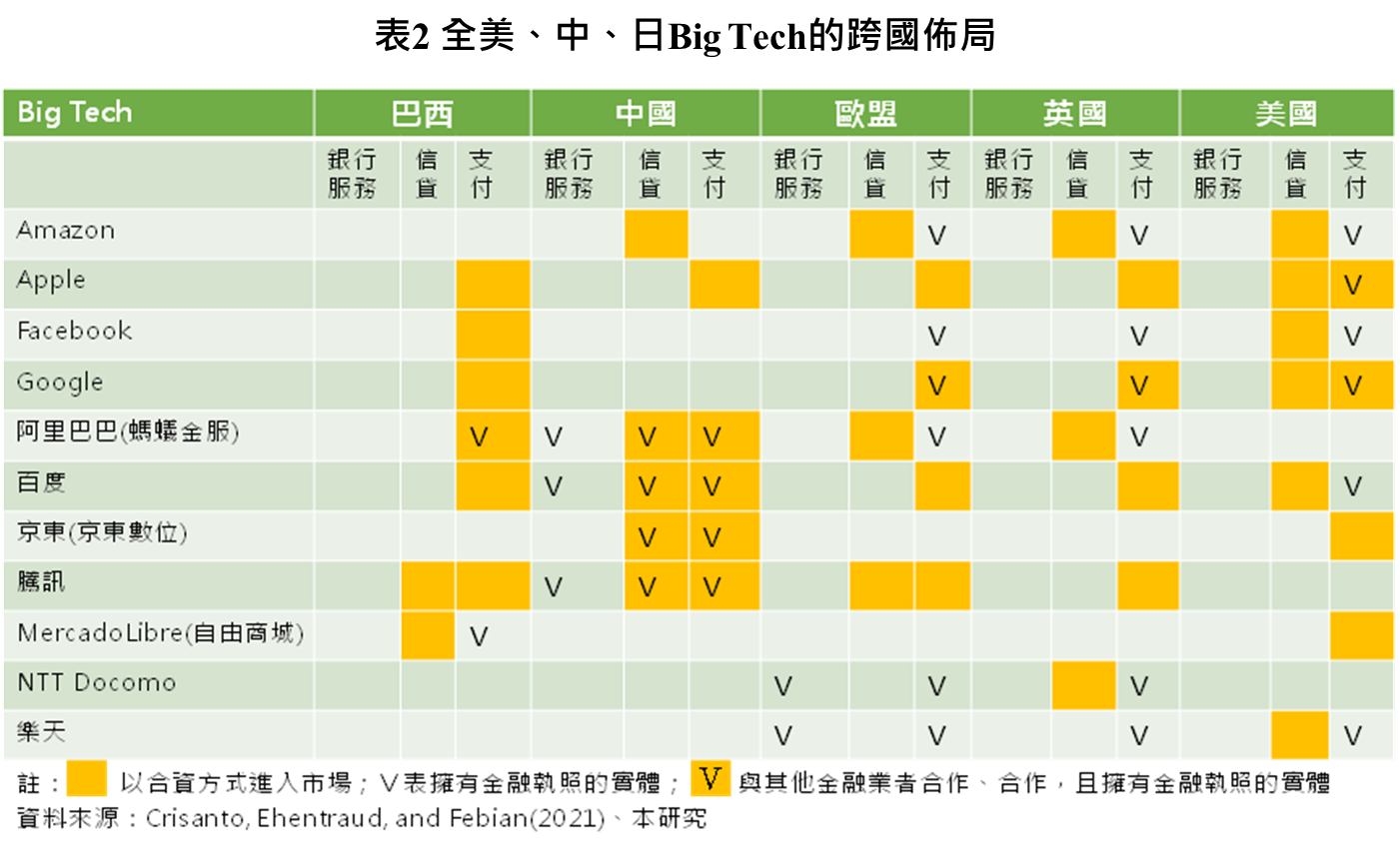

三、Big Tech的展開跨國金融生態圈布局

包括阿里巴巴、亞馬遜、谷歌、蘋果等多數Big Tech都是從支付切入金融服務領域,之後憑藉客戶、數據與分析、技術等優勢,以自營、合資或合作等方式,進軍借貸市場,打造金融服務生態圈。

根據國際貨幣基金(IMF)報告(Crisanto, 2021)與本研究整理發現,當前支付、信貸條款服務,是美國、中國、日本主要Big Tech最多涉及的金融服務領域,其中以中國所發展金融生態圈最為完整,除了提供支付、信貸條款服務之外,還提供銀行服務、群眾募資、資產管理與保線服務。

根據IMF報告(Crisanto, 2021)顯示,這些Big Tech對於跨國市場的進入,以採取與當地金融業者合資的方式為最主要進入方式;若採獨資或取得營運執照進軍外國市場,則以支付領域居多。美國4大Big Tech在跨國金融市場的布局不如中國業者綿密,主要以支付為敲門磚,進軍三大洲(南美洲、亞洲、歐洲)市場,進入跨國市場方式,有採合資、合作的方式,也有採取得執照逕行進入的模式。在美國4大Big Tech中,僅亞馬遜涉足其他國家的借貸市場,與中國、歐盟、英國的當地業者合作,提供信貸服務。中國4大Big Tech的跨國市場布局也以支付為主,以借貸為輔,主要採取合作、合資方式進入。日本兩大Big Tech的市場布局以歐洲為重,且多以取得營運執照進駐跨國市場的模式居多,鎖定支付、銀行服務。

四、結論

近年來隨著Big Tech涉入金融服務領域,加速推動普惠金融的發展,憑藉優越的技術、數據分析能力,許多被傳統金融機構忽略的中小企業、消費者獲得融資、收付、保險、投資、儲蓄等金融服務。自2018年起Big Tech提供的借貸規模已超越金融科技公司規模,成為非銀行類數位借貸主要提供者。近兩年多的Covid-19疫情,更為Big Tech打開借貸商機,包括亞馬遜、臉書、谷歌、蘋果都在疫情期間,紛紛以支付及數據分析能力為基礎,跨足提供借貸服務。

截至目前,美國4大Big Tech的全球布局,以支付、借貸為主;中國的Big Tech包括阿里巴巴(螞蟻金服)、百度、京東、騰訊涉足的金融服務領域相對多元,還包括銀行服務、資產管理、財富投資、保險等業務,已是蓬勃發展的金融生態系。惟隨著中國Big Tech規模化發展,與對平臺上用戶/業者的不友善訂價,中國當局近年來逐漸緊縮對Big Tech監管,相繼祭出許多反壟斷條款、數據保護法,以規範Big Tech的發展,突顯出儘管Big Tech或金融科技的發展雖有助於實踐普惠金融,但對金融體系卻也造成不可忽視的信用、資訊安全、監管套利等系統性風險,威脅金融穩定性。

在中國加緊對Big Tech監管的同時,包括BIS、IMF等國際機構也相繼呼籲各國要重視Big Tech有效監管與跨國監管問題,認為Big Tech商業模式的獨特性與發展潛力,所掌握的大量數據,以及去中間化與加密貨幣快速發展,Big Tech可能會很快的會重塑金融業樣貌,對金融體系帶來系統性、穩定性風險,因此建議各國需要盡快地加強對Big Tech的監管與控制,改變碎片式的監管框架,進行跨部門和跨國合作與監管。

參考資料

- 鉅亨網,螞蟻集團旗下「星熠數位銀行」新加坡掛牌營業,2022.06.06

- CNBC,Amazon unveils small business credit line with Goldman in latest tie-up between tech and Wall Street,2020.06.10

- CBINSIGHTS, The Big Tech In Lending Report: How Amazon, Facebook, Google, & Apple Are Battling For The $3T+ Market,2021.04.22

- TechCrunch+,Google Cloud launches Lending DocAI, its first dedicated mortgage industry tool,2020.10.19

- Google Pay enables online loans for small businesses, partners with digital lending app FlexiLoans,2021.07.06,https://reurl.cc/WrMgl7

- Google Pay Looks To Enter SME Lending To Back Retail Play,2020.06.20,https://reurl.cc/k132xb

- Facebook India launches loans programme for small businesses in 200 places,2021.08.21,https://reurl.cc/A7LlmY

- Apple Card Monthly Installments,https://www.apple.com/shop/browse/financing

- CNBC,A wholly owned subsidiary of Apple will extend loans for its Pay Later service,2022.06.08

- IMF,THE BIG TECH RISK IN FINANCE,2021.05,https://reurl.cc/GxOZaW

- BIS,Big techs in finance: regulatory approaches and policy options,2021.03.16

- Reuters,Financial regulators urgently need to get a grip on 'Big Tech' -BIS,2021.08.03,https://reurl.cc/vdAeyy