【新興領域/2022.5焦點】半導體產業百花齊放,臺灣具備創新量能

WSTS(World Semiconductor Trade Statistics)預估今年全球半導體市場規模將突破6,000億美元,McKinsey也預估未來10年半導體業仍有7%的年複合成長率,顯見全球半導體產業蓬勃發展。臺灣在發展半導體業也是不遺餘力,努力維持既有競爭優勢並拓展其應用範圍。本文說明近期全球半導體發展趨勢並帶入臺灣發展近況以及半導體新興應用,最後說明簡介臺灣半導體潛力新創。

一、全球半導體發展趨勢

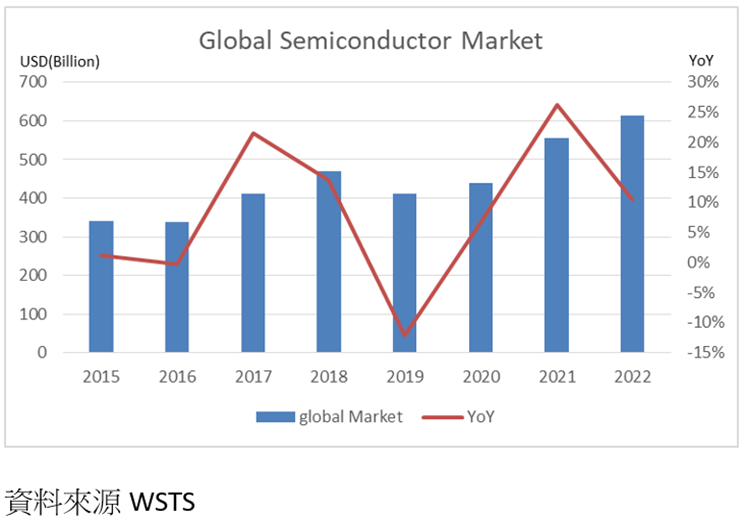

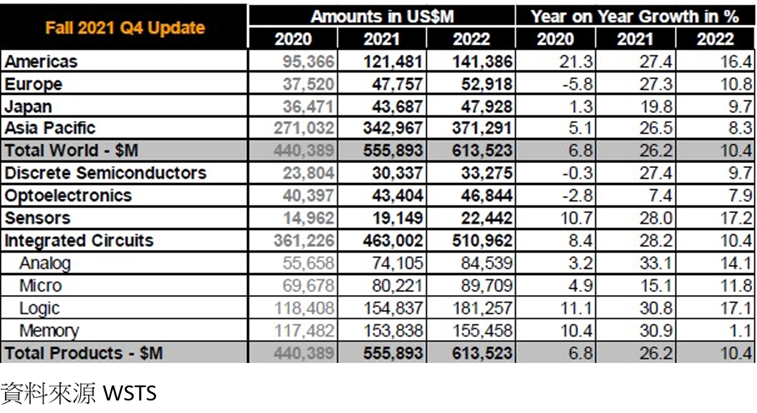

半導體市場規模逐年增加,根據WSTS報告指出,2021年全球半導體市場成長26.2%,並預估2022年成長率為10.4%。

從產品類別方面,半導體所有主要產品類別均有顯著成長。2021年成長最大貢獻為積體電路(IC)、感測器(Sensors)和分離式半導體(Discrete Semiconductors),分別成長28.2%、28%、27.4%。其中積體電路又分成類比IC(Analog)、微元件IC (Micro)、邏輯IC(Logic)、記憶體IC(Memory),分別成長33.1%、15.1%、30.8%、30.9%。

從區域別方面,2021年美洲、歐洲、日本、亞太地區長成長率分別為27.4%、27.3%、19.8%、26.5%。

WSTS預期2022 年全球半導體市場將成長10.4%,成長至6135億美元的銷售額。感測器(Sensors)將推動市場持續成長,估計今年感測器成長率將達到17.2%,其次是邏輯IC以及類比IC,成長率分別為15.1%、30.8%。並預期記憶體市場成長率最低,為 1.1%。

圖1 全球半導體市場規模

表1 預估全球半導體市值(2021-2030)

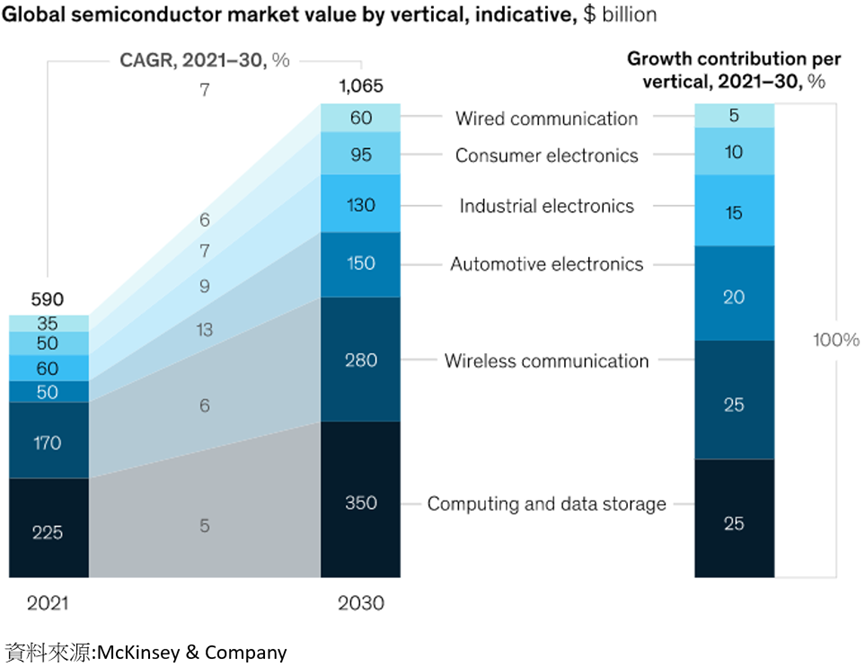

根據McKinsey統計,半導體市場蓬勃發展,銷售額年成長超過20%,到2021年達到將近6,000億美元。預估未來十年年複合成長率(CARG)會達到7%,到2030年全球半導體市值將會突破一兆美元。預計未來十年的半導體成長將主要由三個產業推動,分別為汽車電子、運算和數據儲存以及無線通訊,三者貢獻未來成長的七成。

圖2 預估全球半導體市值(2021-2030)

二、臺灣半導體市場

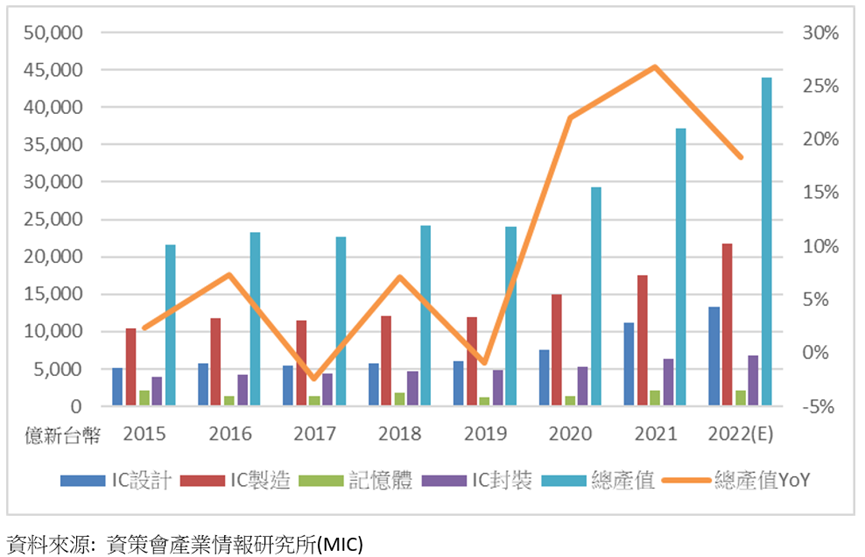

臺灣在2021年不論是IC設計、IC製造、記憶體、IC封測產值均呈現大幅成長,2022年成長幅度也將優於全球。其中,IC製造成長幅度最大,在價格提升與新建置產能導入下,預期今年全年營收成長將超過20%。

IC設計業方面,臺灣全球市占率為24.3%,僅次於美國,2021年產值達到401億美元,全球前十大廠商中臺廠有聯發科、聯詠、瑞昱;IC製造業方面,臺灣全球市占率為62.0%,2021年產值達到609億美元,全球前十大廠商中臺廠有台積電、聯電、力積電、世界先進;IC封測業方面,臺灣全球市占率為61.5%,2021年產值達到224億美元,全球前十大廠商中臺廠有日月光、力成、京元電、南茂、頎邦、華泰電;記憶體方面,雖臺灣市占率排名全球第四,但僅占4.4%,相對較無競爭力。

圖3 臺灣半導體業產值

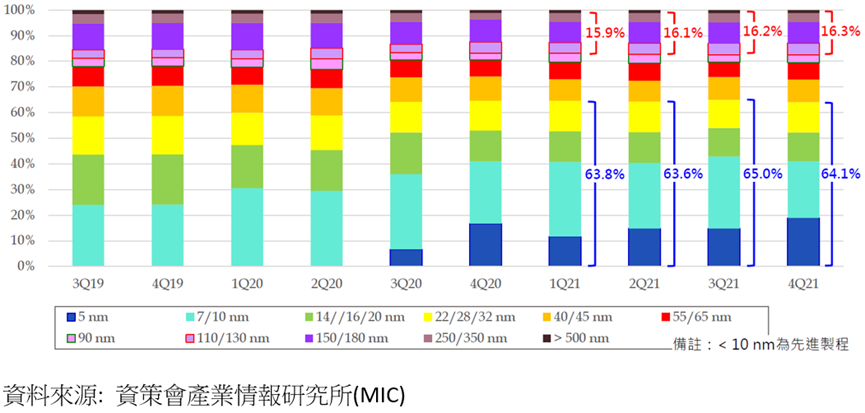

目前臺灣在晶圓代工方面取得極大的優勢,台積電先進製程營收占比穩定居於五成以上,蘋果、超微、高通、輝達等大廠均積極爭取7奈米以下先進製程產能,與大廠共同開發有助於先進製程技術的精進。另外,由於近期市場對八吋廠的成熟製程需求,也讓近三季110奈米到350奈米製程占比也有小幅增加。

圖4 臺灣晶圓代工各技術節點製程營收比重

三、半導體潛力應用領域

半導體產業涵蓋領域多元,其中不乏高成長潛力的應用領域,以下分別簡介AI晶片、感測器晶片、電動車、5G通訊等半導體潛力應用領域。

(一)AI晶片

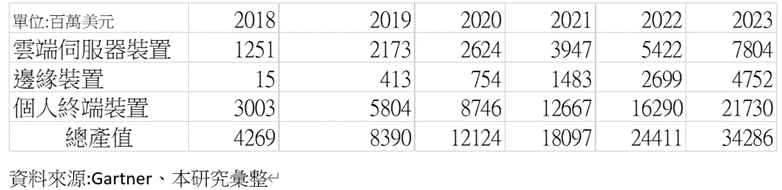

2015年以前,AI應用主要聚焦在雲端伺服器;但近年來由於智慧型手機、筆電、平板整合AI功能、加上自駕車、智慧監控等應用,讓個人終端裝置應用市場成長快速;預計2023年,個人終端裝置的AI產值將達到約343億,是五年前的7倍以上。

表2 AI相關半導體產值

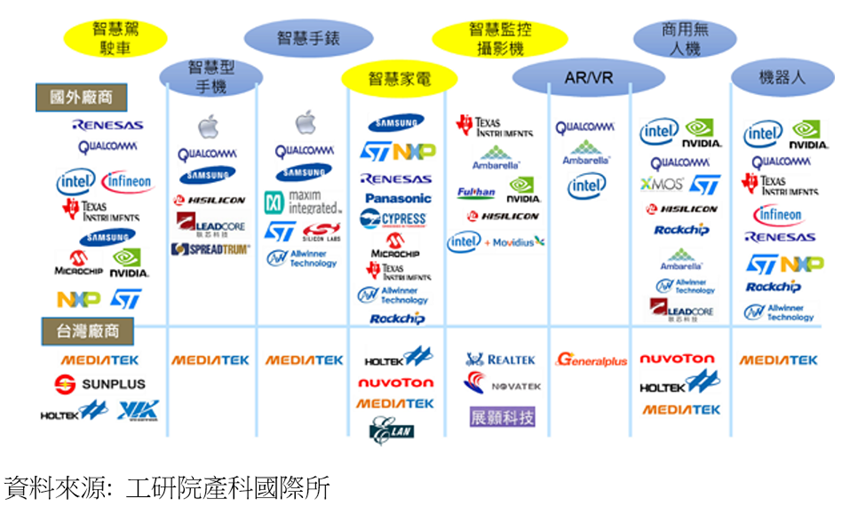

圖5 AI裝置端產品之八大應用

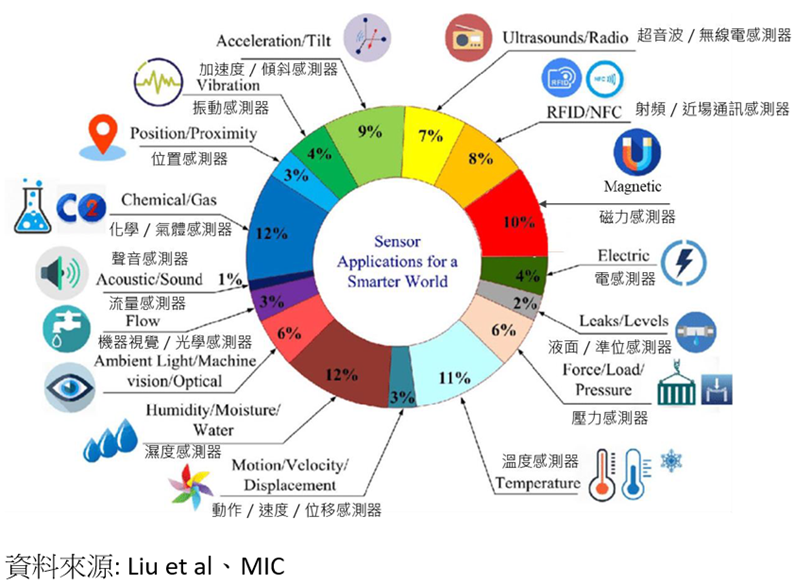

(二)感測晶片

物聯網持續發展,預估至2025年平均每人所持有的聯網裝置超過兩台。各種類型感測元件被大量使用於各類的聯網裝置,以手機為例,其至少就含有光線感測器、距離感測器、加速度感測器、磁力感測器、指紋感測器等多種感測器。隨著個人持有連網裝置的提升,預估將會帶動感測晶片的成長。

圖6 感測器應用

(三)電動車

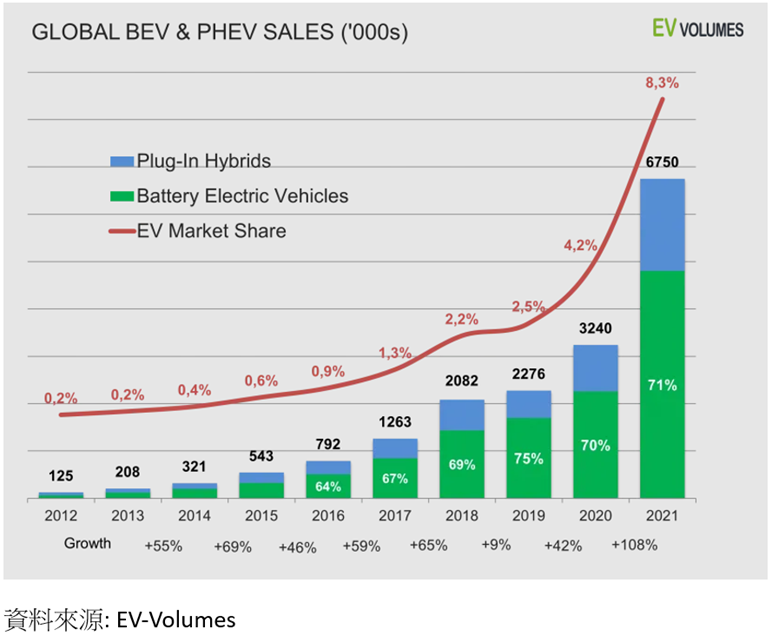

第26屆聯合國氣候變遷大會(COP26) 最終達成《格拉斯哥氣候公約》,全球發展邁向淨零排碳,也帶動電動車的蓬勃發展。電動車的高電壓、大電流,讓原本的車用功率元件規格提升、需求量增加,造就車用功率元件的快速成長動能。

根據EV-Volumes統計,純電動車和插電油電車去年共計賣出675萬輛,和2020年相比成長一倍以上,全球市占率從2020年的4.2%成長到8.3%,也間接帶動寬能隙半導體的需求。

圖7 電動車成長趨勢

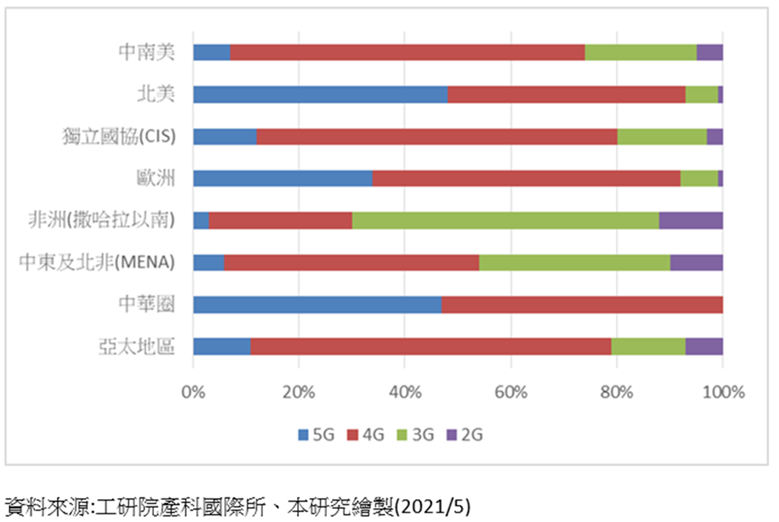

(四)5G通訊

據GSMA(Groupe Speciale Mobile Association)的預測,2025年5G技術占全體無線通訊網路約20%。從區域別來看,北美、中華圈以及歐洲等區域,5G技術占比有機會超過30%,未來對5G半導體需求將持續增加,基頻核心處理器,射頻晶片等半導體應用市場後續可期。

圖8 2025年各區域5G滲透率

四、臺灣半導體新創

從上述說明可知,不論是IC設計、IC製造還是IC封測,臺灣在全球半導體市場均有舉足輕重的地位,其中不乏聯發科、台積電、日月光等數一數二的大廠,但除了這些廠商,臺灣也有不少表現優異的半導體新創,並有機會在未來半導體供應鏈中扮演重要角色。以下分別介紹即思創意、創鑫智慧以及易達通三家半導體新創,三家公司雖發展面向不同,但已布局電動車、AI晶片、5G等半導體潛力應用領域,並為臺灣半導體產業注入活泉。

(一)即思創意

即思創意股份有限公司(Fast SiC Semiconductor Inc.)成立於2019年,為第三類半導體碳化矽(SiC)功率元件(power device component)設計公司。即思創意與能量產碳化矽晶圓的漢磊合作,目前已獲10多家客戶合作,並經由合作夥伴,接觸到聯發科等CVC,最後更吸引到鴻海,成為公司策略投資人。

即思創意主要產品包含MOSFET(金屬氧化物半導體場效電晶體)和蕭特基二極體,是碳化矽晶片用在電源管理用途的兩大產品方向。希望未來能藉由鴻海切入如台達電、光寶、康舒等電源供應鏈。

碳化矽功率元件廣泛應用於電動車的電力系統、再生能源、馬達驅動、電池儲能等各種電力應用裝置。隨著電動車快速發展、汽車電子化比重提升等新應用興起,功率半導體在提高能源轉換效率上占有重要地位,產業需求將大幅提升。

(二)創鑫智慧

創鑫智慧股份有限公司(NEUCHIPS Corporation)成立於2019年,前身為執行「半導體射月計畫」績優團隊,成員皆來自頂尖大學與國內一流的上市公司。創鑫為國內第一家切入7奈米製程之IC設計新創公司,於2021年4月獲投1,400萬美元、今年1月獲投1,854萬美元,成立至今總獲投金額已達3,254萬美元。

創鑫智慧提供三種不同的深度學習加速器,可應用於聲音、震動、影像及推薦系統。公司擁有AI運算技術並開發出三大核心產品包含RNNAccel(RNN硬體加速IP)、HarDNet(意分割卷積神經網路(CNN)架構)、RecAccel(DLRM加速器)。

(1) RNNAccel: 內含高準確度壓縮的超低功耗循環神經網路(RNN)加速器矽智財(IP)

(2) HarDNet: 世界第一快且準的語意分割卷積神經網路(CNN)架構演算法

(3) RecAccel: 全球第一深度學習推薦系統DSA

創鑫智慧致力於AI深度學習加速解決方案,未來有機會應用於數據中心、聯網車系統、智慧製造、智慧醫療等多種面向,將AI廣泛融入生活中。

(三)易達通

易達通科技股份有限公司(Infinity Communication Tech. Inc.)成立於2019年,擁有國內少有之氮化鎵(GaN)晶片整套服務的技術能力,易達通與交通大學產學研合作經由技術價創計畫所共同創立的新創公司。從磊晶、元件製程、模擬設計、封測到晶片模組之技術,擁有氮化鎵產業一條龍整合能力,具有整合提供不同的應用如雷達、基地臺、點對點傳輸等高頻高功率系統使用。

進入5G通訊時代,科技發展逐漸走向高頻,高頻狀態下除了保持優異效能外也能維持穩定度。且氮化鎵射頻元件有著高功率密度的特性,在相同功率下可以獲得比傳統材料更精巧的體積,因此氮化鎵晶片非常適合應用於5G通訊領域。

五、結語

全球半導體業在疫情期間蓬勃發展,未來幾年也仍會有不錯的成長幅度,這要歸功於半導體應用層面廣,各潛力應用領域有爆發性成長,如電動車、5G等產業。目前臺灣在全球半導體產業占有一定優勢,臺廠不論是大廠或是新創均應把握自身利基產品並思考如何切入其他半導體潛力應用領域以提升競爭力。

參考資料

- San Jose(2022),WSTS News Release March 2022,https://pse.is/475uuz。

- Ondrej Burkacky(2022),The semiconductor decade: A trillion-dollar industry,https://pse.is/467lnk。

- 鄭凱安(2022),半導體產業發展趨勢與全球晶圓製造產能布局。

- 范哲豪(2019),AI產品引領晶片設計新方向,https://pse.is/47epr4。

- 林匯凱(2022),兩大潛力應用市場,造就第三類化合物半導體的崛起,https://pse.is/47vw8v。

- Thomas Chen (2022),插電車銷量暴增!2021 年全球賣破 670 萬輛,車市佔比近 9% 創歷史新高,https://pse.is/46gcjr。

- 周芷安(2022),創業2年就被鴻海看上!由台灣出發的第3類半導體新創,如何切入電動車佈局?,https://pse.is/47s9ww。

- 陳昱光(2022),電動車熱潮來襲 富邦證:台功率半導體元件供應鏈擁契機,https://pse.is/3zj3dd。

- 林秀英(2021),【臺灣新創獲投與出場】重磅投資! 近期值得關注的臺灣新創獲投案件,https://pse.is/47wsyr。